Tamaño y Participación del Mercado de Fármacos para Trastornos Neurológicos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del Mercado (2026) | 105.44 Mil millones de dólares |

| Tamaño del Mercado (2031) | 151.09 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.46% CAGR |

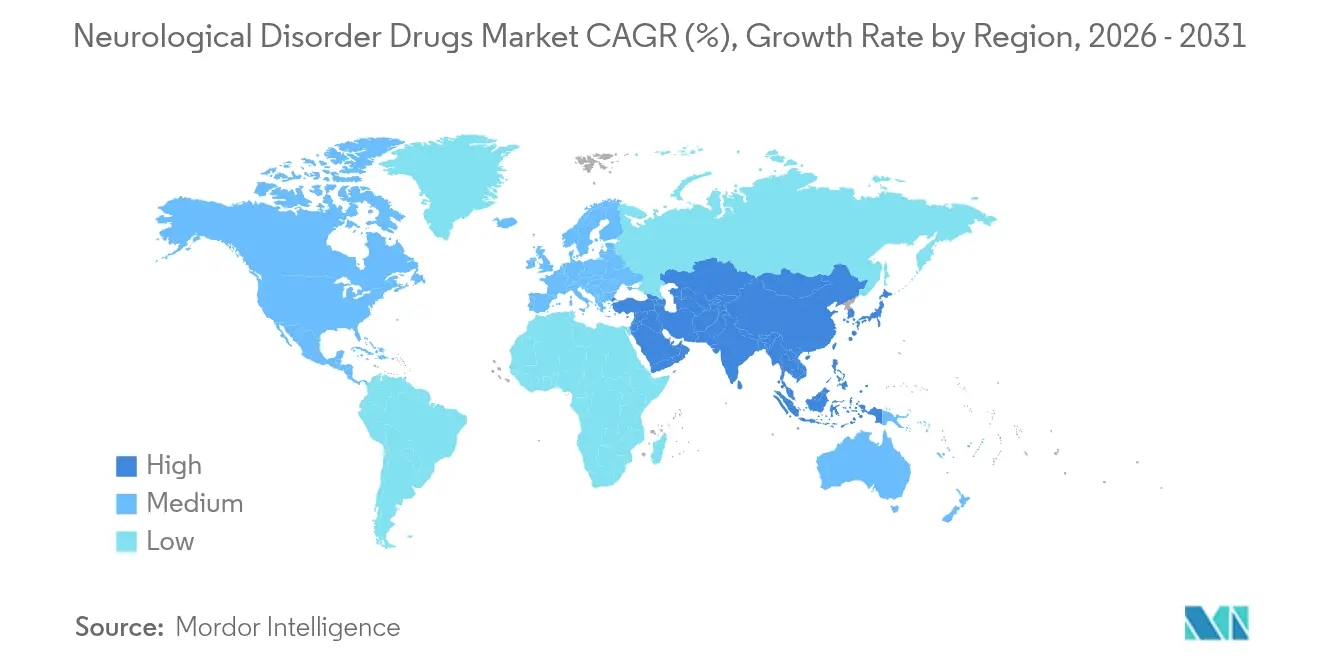

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Fármacos para Trastornos Neurológicos por Mordor Intelligence

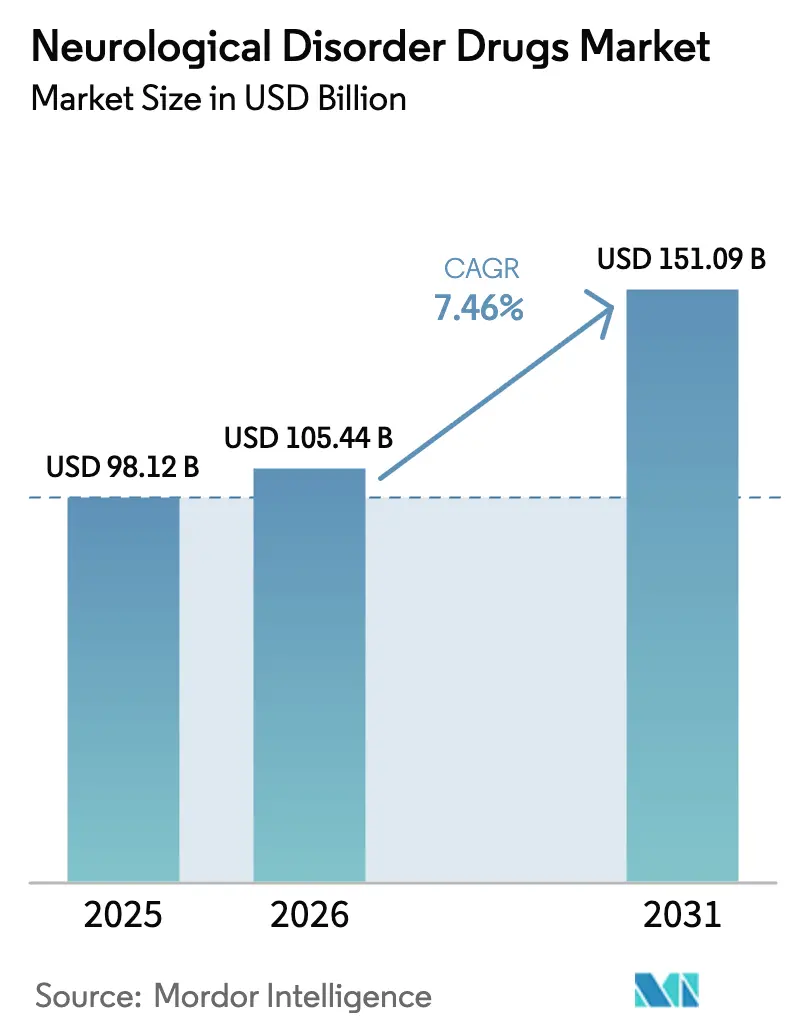

El tamaño del mercado de fármacos para trastornos neurológicos fue valorado en USD 98,12 mil millones en 2025 y se estima que crecerá desde USD 105,44 mil millones en 2026 hasta alcanzar USD 151,09 mil millones en 2031, a una CAGR del 7,46% durante el período de previsión (2026-2031). El envejecimiento demográfico, las aprobaciones innovadoras modificadoras de la enfermedad y los flujos de descubrimiento habilitados por inteligencia artificial son las tres fuerzas estructurales que amplían el acceso a terapéuticas avanzadas en todas las indicaciones principales. Los organismos reguladores sostienen la trayectoria de crecimiento mediante la aplicación de vías de aprobación acelerada, postura ilustrada por las aprobaciones completas de Leqembi y Donanemab para la enfermedad de Alzheimer. La adopción de la salud digital está remodelando simultáneamente la economía de distribución, mientras que las presiones del acantilado de patentes entre 2025 y 2029 están abriendo espacio para biosimilares que pueden llegar a los pacientes más rápidamente en geografías sensibles al coste. En paralelo, las expansiones de capacidad en la fabricación de inyectables estériles se están convirtiendo en un diferenciador competitivo, a medida que la resiliencia de la cadena de suministro se une a la seguridad y eficacia como criterio de compra de primera línea.

Conclusiones Clave del Informe

- Por indicación, la enfermedad de Alzheimer lideró con el 28,67% de la participación del mercado de fármacos para trastornos neurológicos en 2025; se prevé que los trastornos neurológicos raros y huérfanos se expandan a una CAGR del 8,01% hasta 2031.

- Por clase de fármaco, los antiepilépticos representaron el 24,01% de la participación del tamaño del mercado de fármacos para trastornos neurológicos en 2025; se proyecta que los anticuerpos monoclonales CGRP crezcan a una CAGR del 8,29% hasta 2031.

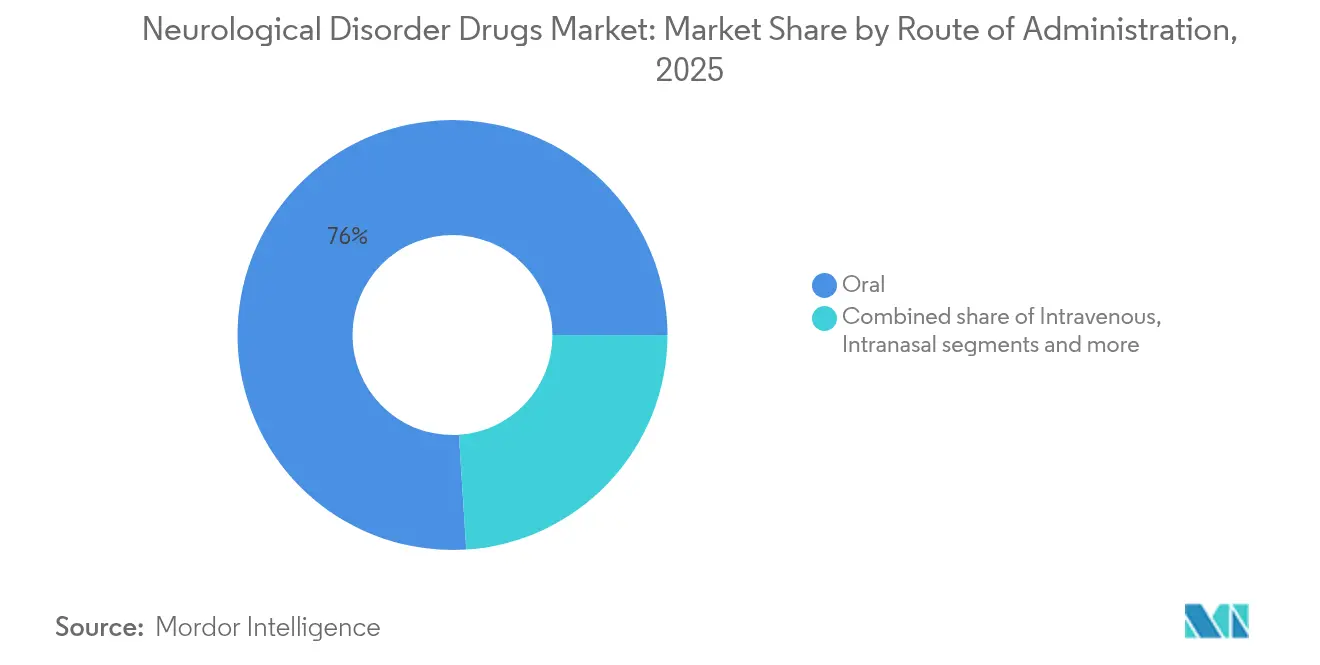

- Por vía de administración, las formulaciones orales representaron el 76,02% de la participación en 2025, mientras que las plataformas de administración intranasal están proyectadas para crecer a una CAGR del 8,35% hasta 2031.

- Por canal de distribución, las farmacias hospitalarias capturaron el 53,21% de la participación en 2025; las farmacias en línea avanzan a una CAGR del 8,54% hasta 2031.

- América del Norte mantuvo el 39,35% de la participación del tamaño del mercado de fármacos para trastornos neurológicos en 2025, mientras que Asia-Pacífico avanza a una CAGR del 8,70% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Fármacos para Trastornos Neurológicos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Envejecimiento de la población y aumento de la prevalencia de los trastornos del SNC | +1.8% | Global; más pronunciado en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Aprobaciones innovadoras modificadoras de la enfermedad (Leqembi, Donanemab) | +1.2% | América del Norte y UE; en expansión hacia Asia-Pacífico | Medio plazo (2-4 años) |

| Expansión de los incentivos para medicamentos huérfanos | +0.9% | Global; mayor en América del Norte | Medio plazo (2-4 años) |

| Descubrimiento de neuro-fármacos habilitado por IA | +0.7% | Global; liderado por centros de EE. UU. y UE | Largo plazo (≥ 4 años) |

| Nuevas plataformas de administración a través de la BHE e intranasal | +0.6% | Global; adopción temprana en mercados desarrollados | Medio plazo (2-4 años) |

| Auge de la financiación de capital riesgo en neuroterapéuticos asistidos por psicodélicos | +0.4% | América del Norte y UE | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Envejecimiento de la Población y Aumento de la Prevalencia de los Trastornos del SNC

El aumento de la esperanza de vida está incrementando el número absoluto de pacientes con enfermedades neurológicas crónicas, una tendencia más visible en las economías de altos ingresos donde las personas de ≥ 60 años representarán más del 30% de la población para 2050[1]Fuente: Departamento de Envejecimiento, "Envejecimiento y Salud," Organización Mundial de la Salud, who.int . Europa ya registra 6,9 millones de casos de Alzheimer, cifra que podría duplicarse antes de mediados de siglo, lo que lleva a las aseguradoras a reembolsar intervenciones más tempranas y costosas. Curvas de prevalencia similares están apareciendo en la enfermedad de Parkinson, la epilepsia y la esclerosis múltiple, lo que permite a los fabricantes que amplían la producción regional asegurar ventajas de volumen como pioneros. Los gobiernos también están financiando el cribado preventivo, que paradójicamente eleva la prevalencia diagnosticada y amplía el conjunto de pacientes susceptibles de recibir tratamiento. La carga económica directa está impulsando a los reguladores a acelerar las aprobaciones, reforzando el ciclo de retroalimentación entre el descubrimiento científico y la adopción clínica, apoyando así la expansión sostenida del mercado de fármacos para trastornos neurológicos.

Las Aprobaciones Innovadoras Modificadoras de la Enfermedad Impulsan la Confianza en el Mercado

La aprobación completa de Leqembi y los datos positivos de fase III de Donanemab han demostrado que las vías dirigidas al amiloide pueden lograr éxito clínico y comercial, validando los objetivos de alto riesgo en enfermedades neurodegenerativas. Los incrementos de ingresos han señalado una sólida aceptación por parte de los pagadores a pesar de los elevados precios de lista, animando a los mercados de capital a respaldar candidatos de próxima generación modificadores de la enfermedad en la enfermedad de Huntington, la ELA y la demencia frontotemporal. La Agencia Europea de Medicamentos revisó su postura anterior sobre Leqembi, destacando la disposición de los reguladores a reevaluar la relación beneficio-riesgo cuando la necesidad médica no cubierta es apremiante. Las empresas están reaccionando acelerando las estrategias de tiempo hasta la presentación e intensificando la inscripción global en ensayos de fase III, medidas que acortan los ciclos de comercialización y amplían aún más el mercado de fármacos para trastornos neurológicos.

La Expansión de los Incentivos para Medicamentos Huérfanos Acelera el Desarrollo de Enfermedades Raras

Leyes específicas como la Ley ACT para la ELA y los créditos fiscales mejorados ahora subvencionan la investigación temprana, permitiendo a las biotecnológicas más pequeñas avanzar en programas neurológicos de nicho que de otro modo se considerarían antieconómicos. Los exitosos lanzamientos de Ztalmy y Skyclarys confirman que la neurología de enfermedades raras puede generar retornos a nivel de superventas cuando la exclusividad y los precios convergen. Las grandes farmacéuticas están respondiendo con mandatos de adquisición que aseguran activos de primera clase y agentes de enlace científico-médico especializados para el compromiso ultra-huérfano. Los datos mejorados de registros también están reduciendo el riesgo del diseño de ensayos al clarificar los criterios de valoración de la historia natural, impulsando así el mercado de fármacos para trastornos neurológicos hacia submercados de precisión que aún mantienen márgenes premium.

El Descubrimiento de Neuro-Fármacos Habilitado por IA Transforma el Desarrollo de la Cartera de Productos

Los modelos de aprendizaje automático ahora relacionan firmas genómicas y proteómicas con dianas farmacológicas, facilitando el descubrimiento en patologías conocidas por su etiología compleja. El borrador del documento de reflexión de la Agencia Europea de Medicamentos sobre IA ha proporcionado a los desarrolladores un marco para validar algoritmos, generalizando efectivamente los enfoques computacionales. La plataforma NETSseq de Cerevance, ya asociada con Merck, ejemplifica cómo la IA acorta los ciclos de identificación de dianas y reduce los falsos positivos[2]Fuente: Redacción Editorial, "Cerevance Alcanza el Primer Hito en Colaboración con Merck," Cerevance, cerevance.com . A medida que mejora la productividad, la amplitud de la cartera de productos está aumentando sin un incremento proporcional de los costes, expandiendo el universo invertible dentro del mercado de fármacos para trastornos neurológicos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alta tasa de desgaste en fases tardías y elevados costes de I+D en el SNC | -1.4% | Global; mayor en EE. UU. y UE | Largo plazo (≥ 4 años) |

| Oleada de vencimientos de patentes de superventas (2025-29) | -1.1% | Global; concentrado en mercados desarrollados | Corto plazo (≤ 2 años) |

| Escasez de suministro de neuro-APIs de cGMP y de inyectables estériles | -0.8% | Global; aguda en América del Norte | Medio plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

La Alta Tasa de Desgaste en Fases Tardías y los Elevados Costes de I+D Crean Barreras al Desarrollo

La neurología mantiene la tasa de éxito en fase III más baja entre las principales áreas terapéuticas, rozando el 30% frente al 58% de la oncología. Los criterios de valoración complejos, los efectos placebo y la heterogénea fisiopatología elevan los costes medios de los programas por encima de los USD 2.000 millones, frenando a las empresas más pequeñas que dependen de activos únicos. Los inversores, aún cautelosos tras los fracasos de alto perfil en Alzheimer, exigen acuerdos de co-desarrollo con reparto de riesgos que diluyen el potencial de beneficio. Las grandes empresas mitigan esto mediante carteras diversificadas, pero el gasto absoluto desvía recursos de los programas exploratorios tempranos, amortiguando el flujo de activos a corto plazo hacia la industria de fármacos para trastornos neurológicos.

Las Presiones del Acantilado de Patentes Intensifican la Dinámica Competitiva

Los superventas en epilepsia, esclerosis múltiple y migraña perderán su exclusividad antes de 2029, reduciendo las ventas de marcas y desencadenando la erosión genérica. Los pagadores ya implementan sustitución automática cuando las terapias crónicas caen por debajo de los umbrales de copago, presionando a los innovadores a lanzar extensiones de línea o combinaciones de dosis fijas. Si bien los biosimilares amplían el acceso, comprimen los márgenes de precio y pueden restringir el crecimiento de los ingresos dentro del mercado de fármacos para trastornos neurológicos, al menos hasta que los agentes modificadores de la enfermedad de la próxima generación colmen las brechas de ingresos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Indicación: La Escala del Alzheimer Combinada con la Velocidad de las Enfermedades Raras

La enfermedad de Alzheimer generó el 28,67% de los ingresos del mercado de fármacos para trastornos neurológicos en 2025, respaldada por los lanzamientos de alto valor de agentes modificadores de la enfermedad. La plataforma se está ampliando a medida que los pagadores aprueban el uso en etapas tempranas confirmado por biomarcadores, anclando precios de venta promedio premium y elevando el tamaño general del mercado de fármacos para trastornos neurológicos. En el mismo período, las enfermedades neurológicas raras y huérfanas crecieron más rápido, avanzando a una CAGR del 8,01% gracias a la exclusividad de los medicamentos huérfanos y la cofinanciación mediante subvenciones públicas. Las diferentes tasas de crecimiento señalan un valor de equilibrio de cartera: los fármacos para Alzheimer de amplia base producen un volumen predecible, mientras que los trastornos de mayor exclusividad y menor escala ofrecen un potencial de mejora de márgenes.

Los resultados de la cartera de productos en Huntington y el síndrome de Rett ilustran cómo las indicaciones de nicho pueden orientarse hacia la financiación no dilutiva, permitiendo a las empresas monetizar la ciencia antes de alcanzar la madurez de ventas máximas. En Parkinson y epilepsia, la innovación incremental —como la L-dopa de liberación prolongada y los bloqueadores de canales de sodio de tercera generación— sostiene un crecimiento de un solo dígito medio, pero cede participación relativa a los modificadores de la enfermedad de alto impacto. La migraña continúa su transformación impulsada por los biológicos, a medida que los inhibidores del CGRP amplían la profilaxis más allá de los no respondedores a los triptanes, reforzando la coexistencia de múltiples marcas bajo directrices clínicas más amplias. En conjunto, la diversidad de indicaciones cubre la exposición al riesgo de un único activo y mantiene al mercado de fármacos para trastornos neurológicos en una trayectoria de expansión estable.

Nota: Las participaciones de segmentos de todos los segmentos individuales están disponibles con la compra del informe

Por Clase de Fármaco: Los Antiepilépticos como Ancla, los Biológicos CGRP se Aceleran

Los antiepilépticos mantuvieron el 24,01% de la participación del mercado de fármacos para trastornos neurológicos en 2025 gracias a los patrones de prescripción consolidados y la amplia cobertura de seguros. Su volumen genérico aún proporciona un alto volumen de pacientes, pero la concentración de ingresos está cambiando a medida que las moléculas de precisión de marca aseguran el reembolso para medicamentos huérfanos. Los anticuerpos monoclonales CGRP, sin embargo, registraron la CAGR más alta del 8,29%, escalando una base de pacientes potenciales de 36 millones de pacientes con migraña crónica que previamente pasaron por cuatro o más clases preventivas.

Los inhibidores de la colinesterasa y los antagonistas del NMDA siguen siendo los pilares del tratamiento del Alzheimer, aunque la evidencia del mundo real indica una sustitución gradual por Leqembi y Donanemab, reafirmando la transición de la terapia sintomática a la modificadora de la enfermedad. Los agonistas dopaminérgicos conservan su relevancia en el control de los síntomas motores del Parkinson, pero los criterios de valoración no motores impulsan la demanda de protocolos de combinación. Los inmunomoduladores, en particular los moduladores del receptor S1P, amplían la durabilidad de la remisión en la esclerosis múltiple, mientras que los interferones biosimilares introducen compensaciones de coste que permiten a los pagadores financiar nuevos agentes. Este cambio composicional subraya cómo la dinámica diversificada de las clases de fármacos refuerza la resiliencia del mercado de fármacos para trastornos neurológicos.

Por Vía de Administración: El Dominio Oral se Enfrenta a la Innovación de Administración Directa al Cerebro

Los fármacos orales representaron el 76,02% del volumen del mercado de fármacos para trastornos neurológicos en 2025, reflejando las preferencias del paciente y la economía de fabricación simplificada. Los factores de conveniencia garantizan una sólida adherencia, manteniendo el tamaño del mercado de fármacos para trastornos neurológicos del segmento oral por encima de los USD 74,58 mil millones. La administración intranasal, sin embargo, registra una CAGR del 8,35% a medida que los excipientes de nanopartículas mejoran el tránsito nariz-cerebro, ofreciendo rescate rápido de las convulsiones y profilaxis de migraña de nueva generación sin exposición sistémica.

Las terapias intravenosas siguen siendo el pilar de la atención aguda hospitalaria en la trombólisis del ictus y el estado epiléptico, campos donde la biodisponibilidad supera a la conveniencia. Las inyecciones subcutáneas de depósito y los sistemas transdérmicos componen la categoría «Otros», añadiendo diferenciación a los agentes dosificados crónicamente mediante liberación prolongada y parches portátiles. La convergencia tecnológica está permitiendo a los formuladores re-plataformar APIs antiguos en nuevos dispositivos, profundizando la gestión del ciclo de vida y diversificando la base de ingresos dentro del mercado de fármacos para trastornos neurológicos.

Nota: Las participaciones de segmentos de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Distribución: Los Hospitales Mantienen la Escala, las Plataformas en Línea Ganan Velocidad

Las farmacias hospitalarias controlaron el 53,21% de las ventas de 2025 porque muchos biológicos neurológicos requieren manejo en cadena de frío y monitorización de infusión. Su papel estructural ancla la inclusión en formularios y centraliza la gestión de pacientes para terapias complejas. Las farmacias en línea, que escalan a una CAGR del 8,54%, se benefician de la adopción de la tele-neurología y la automatización del reabastecimiento crónico, especialmente para los fármacos de mantenimiento de epilepsia y migraña donde la adherencia determina los resultados.

Los establecimientos minoristas siguen siendo vitales para el asesoramiento presencial y el acceso inmediato a medicamentos de rescate agudo, especialmente en los mercados emergentes donde la penetración del comercio electrónico es menor. Están emergiendo modelos de distribución híbridos: los sistemas hospitalarios habilitados digitalmente envían recetas electrónicas directamente a socios de entrega a domicilio, integrando sensores de adherencia de paquetes inteligentes que retroalimentan datos a los médicos. A medida que madura la diferenciación de servicios, la ventaja competitiva dependerá de la coordinación del ecosistema, extendiendo el mercado de fármacos para trastornos neurológicos más allá de las ventas de productos hacia plataformas longitudinales de apoyo al paciente.

Análisis Geográfico

América del Norte generó el 39,35% del tamaño del mercado de fármacos para trastornos neurológicos en 2025, sustentado por la adopción temprana de agentes modificadores de la enfermedad aprobados por la Administración de Alimentos y Medicamentos (FDA) y la amplia cobertura de los pagadores privados. La tolerancia de la región a las terapias premium, combinada con una sólida infraestructura de ensayos clínicos, sostiene trayectorias de lanzamiento de dos dígitos para activos de alto impacto. La política pública también impulsa la demanda: la decisión revisada de cobertura de Medicare para los fármacos dirigidos al amiloide abre efectivamente un canal de reembolso multimillonario, acelerando el impulso de los ingresos de los titulares de activos.

Europa ocupa el segundo lugar como la mayor arena, aunque sus comités de reembolso exigen umbrales de coste-efectividad que moderan los precios de lanzamiento. Los respaldos condicionales de la Agencia Europea de Medicamentos generalmente requieren la recopilación de evidencia del mundo real, lo que obliga a los fabricantes a gestionar registros de resultados que pueden aprovecharse globalmente. A pesar de una mayor disciplina de precios, los incentivos paneuropeos para medicamentos huérfanos —diez años de exclusividad y créditos fiscales de I+D— crean submercados vibrantes para indicaciones neurológicas raras. Los pilotos de salud digital en el programa DiGA de Alemania y el esquema de telemonitorización ETAPES de Francia están catalizando la integración de la atención remota, impulsando indirectamente el cumplimiento de prescripciones a través de herramientas de adherencia.

Asia-Pacífico es el clúster de crecimiento más rápido, avanzando a una CAGR del 8,70% gracias a la rápida urbanización, el aumento de los ingresos y la armonización regulatoria. La Lista Nacional de Medicamentos Reembolsados de China ahora incorpora varios biológicos neurológicos extranjeros, reduciendo sustancialmente los copagos de los pacientes y desbloqueando el volumen. La vía Sakigake de Japón continúa atrayendo a desarrolladores globales con revisiones aceleradas, mientras que la Administración de Productos Terapéuticos de Australia alinea los cambios de etiquetado en semanas tras las acciones de la FDA, agilizando los lanzamientos regionales. Los incentivos de fabricación local en India y Corea del Sur atraen inversión en organizaciones de desarrollo y fabricación por contrato (CDMO), acortando las cadenas de suministro y generando capacidad autóctona que mantiene la erosión de márgenes bajo control. El impulso colectivo posiciona a Asia-Pacífico como un punto focal estratégico para escalar el mercado de fármacos para trastornos neurológicos en la próxima década.

Panorama Competitivo

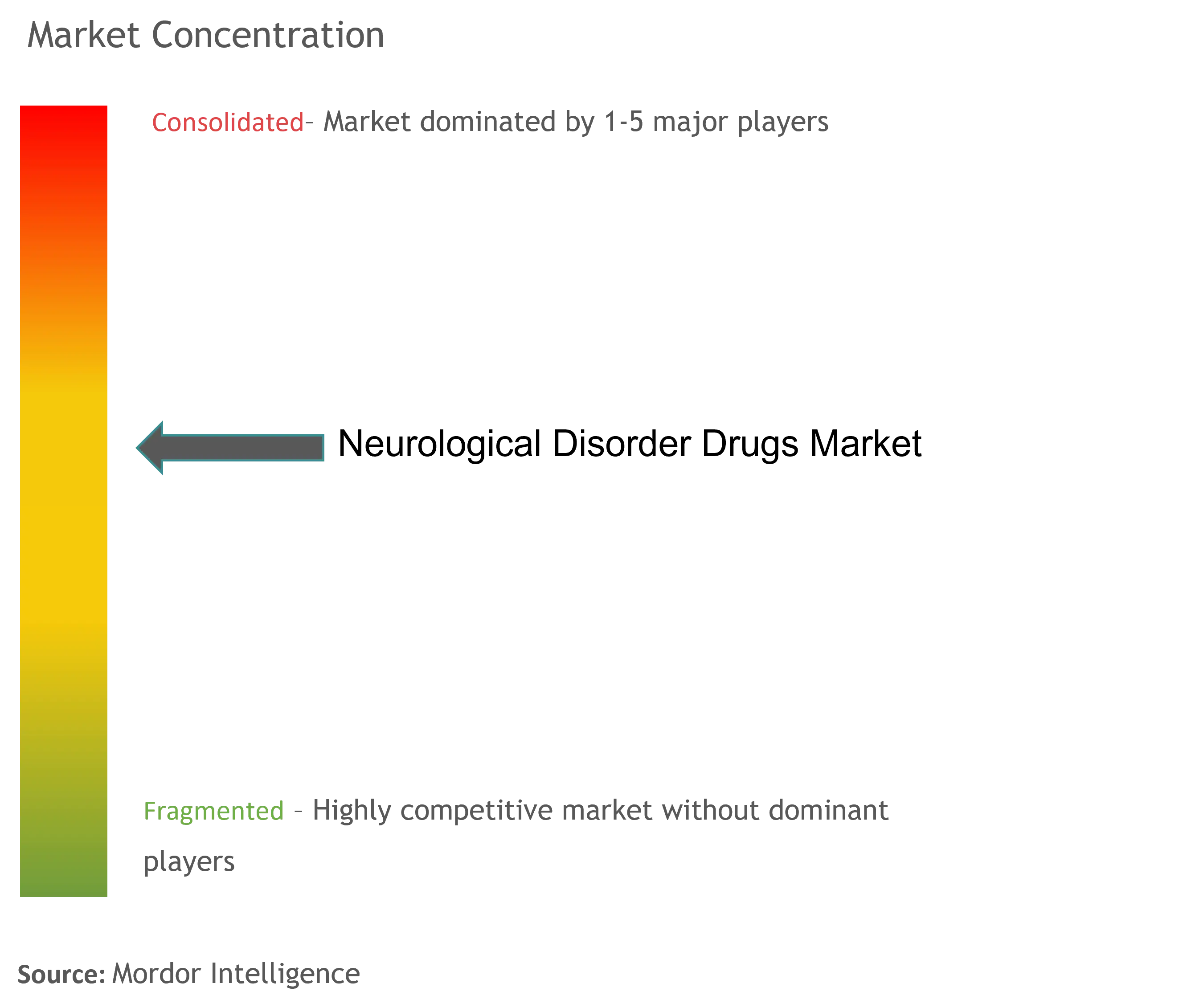

El mercado de fármacos para trastornos neurológicos presenta una concentración moderada, con las cinco principales empresas controlando aproximadamente la mitad de los ingresos globales. Los titulares establecidos como Biogen, Eli Lilly y Roche despliegan carteras diversificadas que abarcan Alzheimer, esclerosis múltiple y epilepsia rara, mitigando el riesgo de un único activo. Su experiencia regulatoria permite presentaciones paralelas en varios continentes, comprimiendo el tiempo hasta la generación de ingresos. Las empresas de mediana capitalización, incluidas Acadia Pharmaceuticals y Neurocrine Biosciences, aprovechan franquicias especializadas y fuerzas de ventas especializadas, logrando un crecimiento sobresaliente en trastornos del movimiento y discinesia tardía.

La actividad estratégica gira en torno a adquisiciones complementarias que incorporan tecnologías de plataforma —administración intranasal, edición génica y terapéuticos digitales— a las carteras establecidas. La adquisición por parte de Eli Lilly de la empresa de administración intranasal Disarm muestra la integración vertical orientada a la diferenciación por vía de administración, mientras que la expansión de Amgen de Uplizna hacia la enfermedad relacionada con IgG4 valida indicaciones fuera de la neurología clásica pero dependientes de la experiencia en neuroinmunología. Las colaboraciones con especialistas en IA como Cerevance agilizan el descubrimiento de dianas, permitiendo a las farmacéuticas externalizar el riesgo temprano mientras retienen los derechos de comercialización posteriores.

La competencia de precios se intensifica una vez que las moléculas pierden la exclusividad; Takeda y Teva mantienen unidades de biosimilares competitivas listas para canibalizar sus propios superventas que expiran, defendiendo así su cuota de mercado. La resiliencia de fabricación está emergiendo como una ventaja competitiva: las empresas con plantas de llenado estéril en dos continentes soportan mejor las escaseces de APIs, protegiendo los contratos hospitalarios. Los modelos comerciales ahora integran aplicaciones de telesalud complementarias, con la plataforma de epilepsia de UCB sincronizando recordatorios de reabastecimiento y registros de convulsiones, creando ecosistemas de pacientes recurrentes que se extienden más allá del medicamento. Esta evolución mantiene al mercado de fármacos para trastornos neurológicos dinámicamente equilibrado entre las ventajas de escala y la innovación en nichos.

Líderes de la Industria de Fármacos para Trastornos Neurológicos

Pfizer Inc

Bayer AG

Johnson & Johnson Private Limited

Novartis AG

F. Hoffmann-La Roche Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes en la Industria

- Mayo de 2025: Teva Pharmaceuticals presenta datos de resultados del mundo real de UZEDY (risperidona) que muestran tasas de recaída del 9,0% en comparación con el 15,4% para los antipsicóticos orales, con datos de la Fase 3 SOLARIS que demuestran ninguna incidencia del síndrome de delirio/sedación posinyección en más de 3.400 inyecciones.

- Abril de 2025: UPLIZNA de Amgen recibe la aprobación de la FDA como primer tratamiento para la enfermedad relacionada con IgG4, con el ensayo de Fase III MITIGATE que muestra una reducción del 87% en los brotes de la enfermedad y una tasa de remisión completa del 57,4% a las 52 semanas.

Alcance del Informe Global del Mercado de Fármacos para Trastornos Neurológicos

Según el alcance de este informe, los fármacos para trastornos neurológicos se utilizan para tratar un trastorno neurológico o neuromuscular del sistema nervioso, como la enfermedad de Parkinson, la enfermedad de Alzheimer y las lesiones cerebrales traumáticas.

El Mercado de Fármacos para Trastornos Neurológicos está segmentado por Trastornos (Epilepsia, Enfermedad de Alzheimer, Enfermedad de Parkinson, Esclerosis Múltiple, Enfermedad Cerebrovascular y Otros Trastornos), Tipo de Fármaco (Inhibidores de la Colinesterasa, Antagonistas del Receptor NMDA, Antiepilépticos, Antipsicóticos y Antidepresivos, y Otros Tipos de Fármacos), Canal de Distribución (Farmacias Hospitalarias, Farmacias en Línea, Farmacias Minoristas) y Geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur). El informe también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones a nivel global. El informe ofrece el valor (en millones de USD) para los segmentos anteriores.

| Enfermedad de Alzheimer |

| Enfermedad de Parkinson |

| Epilepsia |

| Esclerosis Múltiple |

| Migraña |

| TDAH y Otros Trastornos Psiquiátricos del SNC |

| Trastornos Neurológicos Raros y Huérfanos |

| Inhibidores de la Colinesterasa |

| Antagonistas del Receptor NMDA |

| Agonistas Dopaminérgicos y Precursores |

| Antiepilépticos |

| CGRP y Otros Biológicos Novedosos |

| Inmunomoduladores |

| Agentes Neuroprotectores / Modificadores de la Enfermedad |

| Oral |

| Intravenosa |

| Intranasal |

| Otros |

| Farmacias Hospitalarias |

| Farmacias Minoristas |

| Farmacias en Línea |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Indicación | Enfermedad de Alzheimer | |

| Enfermedad de Parkinson | ||

| Epilepsia | ||

| Esclerosis Múltiple | ||

| Migraña | ||

| TDAH y Otros Trastornos Psiquiátricos del SNC | ||

| Trastornos Neurológicos Raros y Huérfanos | ||

| Por Clase de Fármaco | Inhibidores de la Colinesterasa | |

| Antagonistas del Receptor NMDA | ||

| Agonistas Dopaminérgicos y Precursores | ||

| Antiepilépticos | ||

| CGRP y Otros Biológicos Novedosos | ||

| Inmunomoduladores | ||

| Agentes Neuroprotectores / Modificadores de la Enfermedad | ||

| Por Vía de Administración | Oral | |

| Intravenosa | ||

| Intranasal | ||

| Otros | ||

| Por Canal de Distribución | Farmacias Hospitalarias | |

| Farmacias Minoristas | ||

| Farmacias en Línea | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de fármacos para trastornos neurológicos en 2026?

El mercado está valorado en USD 105,44 mil millones en 2026 y se prevé que alcance USD 151,09 mil millones en 2031.

¿Qué área terapéutica tiene la mayor participación de ingresos?

La enfermedad de Alzheimer contribuye con el 28,67% de las ventas de 2025, siendo la indicación individual más grande.

¿Cuál es la clase de fármaco de más rápido crecimiento?

Los anticuerpos monoclonales CGRP para la prevención de la migraña se expanden a una CAGR del 8,29% hasta 2031.

¿Qué región crece más rápido?

Asia-Pacífico está proyectada para registrar una CAGR del 8,70% a medida que la infraestructura sanitaria madura y el acceso se amplía.

¿Cómo afectarán los vencimientos de patentes a los precios?

Las patentes que expiran entre 2025 y 2029 atraerán la entrada de genéricos, comprimiendo los precios pero ampliando el acceso de los pacientes.

¿Qué tecnología de administración muestra mayor promesa?

Las plataformas intranasales de administración nariz-cerebro registran el mayor crecimiento, ofreciendo una rápida penetración en el SNC y una mayor comodidad para el paciente.

Última actualización de la página el: