Tamaño y Participación del Mercado de GM2 Gangliosidosis

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 253.64 Millones de dólares |

| Tamaño del Mercado (2031) | 374.23 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.09% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

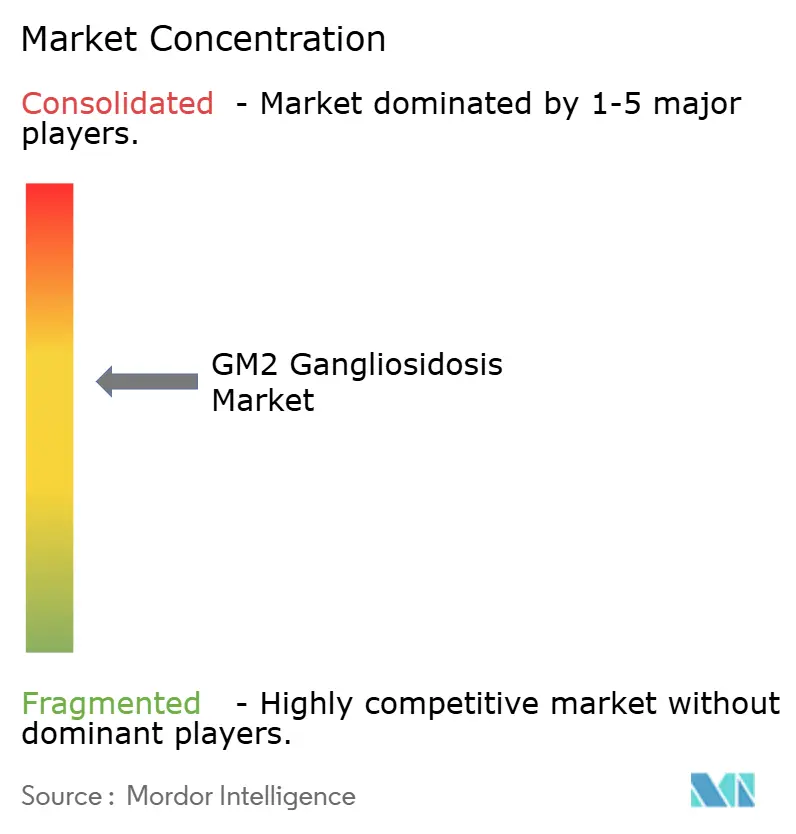

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de GM2 Gangliosidosis por Mordor Intelligence

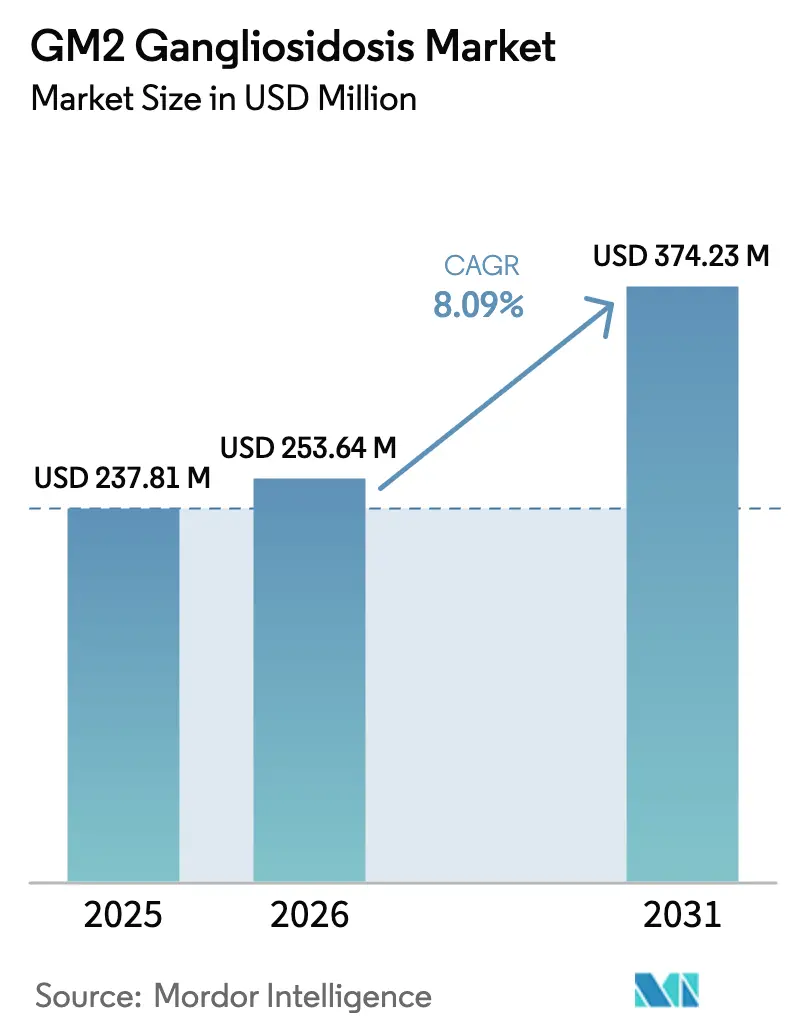

El tamaño del Mercado de GM2 Gangliosidosis en 2026 se estima en USD 253,64 millones, creciendo desde el valor de 2025 de USD 237,81 millones, con proyecciones que muestran USD 374,23 millones, creciendo a una CAGR del 8,09% durante 2026-2031.

Tres fuerzas sustentan esta trayectoria: la rápida innovación en vectores de terapia génica con penetración en la barrera hematoencefálica, las vías regulatorias que comprimen los plazos de aprobación para enfermedades lisosomales ultrarraras, y los mandatos de cribado neonatal que desplazan el diagnóstico hacia la ventana presintomática. La terapia génica ya representa el 54,13% de los ingresos terapéuticos en 2025, aunque las chaperonas farmacológicas orales siguen una trayectoria acelerada porque evitan la carga de fabricación de alta dosis de los vectores virales. Los datos clínicos de un estudio de infusión bilateral talámica más de líquido cefalorraquídeo de 2025 confirmaron la restauración enzimática dependiente de la dosis, aunque el manejo inmunológico sigue siendo esencial para mantener la eficacia.[1]Xue-Li Chen, "Ensayo de Fase 1/2 con rAAVrh8 de Vector Dual para GM2 Gangliosidosis," Nature Medicine, nature.com Las nuevas inversiones en fabricación de alto título, los vales de revisión prioritaria y los esquemas de acceso temprano amplían conjuntamente el horizonte comercial del mercado de GM2 gangliosidosis, mientras que los espacios en blanco en la terapia de reducción de sustrato invitan a nuevos participantes.[2]Peter Marks, "Programa de Vale de Revisión Prioritaria para Enfermedades Pediátricas Raras," Administración de Alimentos y Medicamentos de los Estados Unidos, fda.gov

Conclusiones Clave del Informe

- Por modalidad terapéutica, la terapia génica lideró con el 54,13% de la participación del mercado de GM2 gangliosidosis en 2025, mientras que se prevé que la terapia con chaperonas farmacológicas se expanda a una CAGR del 11,46% hasta 2031.

- Por tipo de enfermedad, la enfermedad de Tay-Sachs representó el 61,67% de los ingresos en 2025, mientras que se proyecta que el subtipo variante AB crezca a una CAGR del 11,84% hasta 2031.

- Por vía de administración, la administración intratecal capturó el 47,26% de la participación del mercado de GM2 gangliosidosis en 2025, y la administración intracerebral avanza a una CAGR del 12,24% hasta 2031.

- Por usuario final, los hospitales mantuvieron el 52,66% de la participación del mercado de GM2 gangliosidosis en 2025, mientras que los institutos de investigación y académicos registran el crecimiento más rápido con una CAGR del 10,63% hasta 2031.

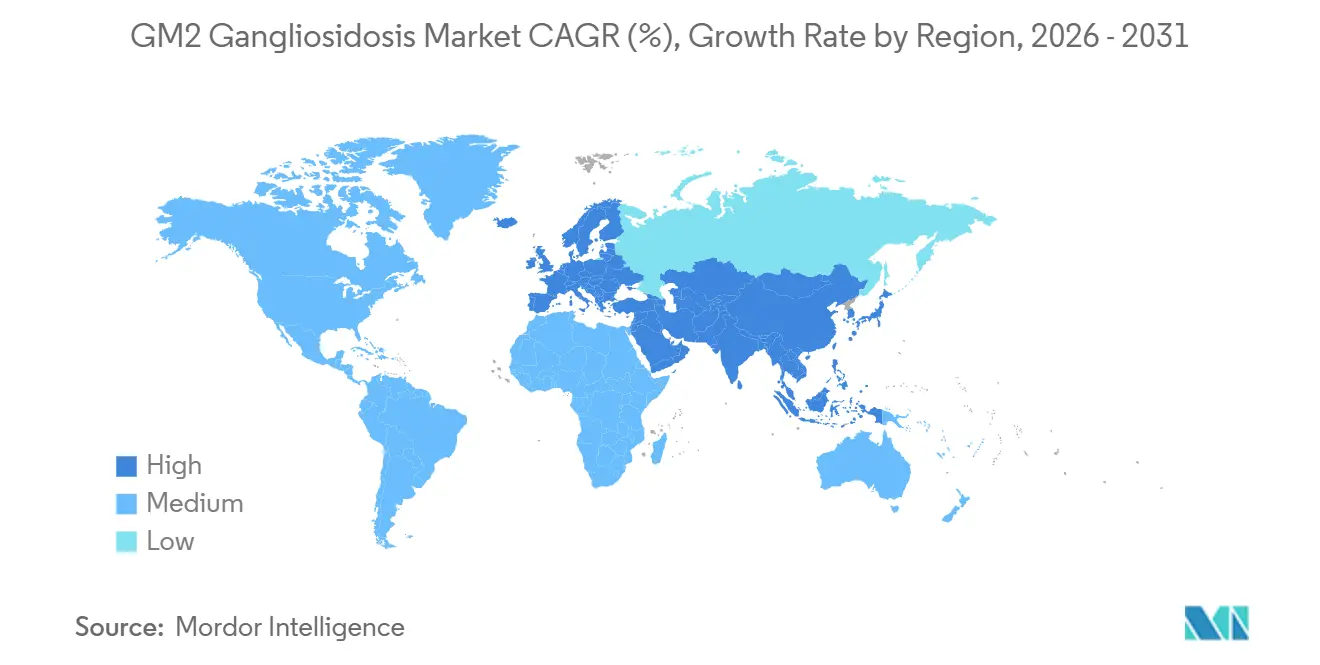

- Por geografía, América del Norte retuvo el 39,53% de la participación del mercado de GM2 gangliosidosis en 2025, y se prevé que Asia-Pacífico registre el mayor crecimiento regional con una CAGR del 10,02% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de GM2 Gangliosidosis

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Avances en vectores de terapia génica | +2.1% | Global | Mediano plazo (2-4 años) |

| Incentivos para medicamentos huérfanos y vales de revisión prioritaria | +1.3% | América del Norte, UE5, Japón | Corto plazo (≤ 2 años) |

| Crecientes mandatos de cribado neonatal | +1.5% | América del Norte, UE seleccionada, Australia | Largo plazo (≥ 4 años) |

| Programas ex vivo de células madre hematopoyéticas editadas con CRISPR | +0.9% | América del Norte, UE5 | Largo plazo (≥ 4 años) |

| Esquemas de acceso temprano transfronterizos | +0.7% | UE5 | Corto plazo (≤ 2 años) |

| Moléculas pequeñas de reducción de sustrato con penetración en la barrera hematoencefálica | +1.6% | Global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Avances en Vectores de Terapia Génica Dirigidos a GM2 Gangliosidosis

Los constructos bicistrónicos de AAV9 que administran tanto HEXA como HEXB extendieron la supervivencia de ratones con enfermedad de Sandhoff de cuatro a dieciocho meses, normalizando las puntuaciones motoras y reduciendo la acumulación de GM2 en la corteza y el cerebelo.[3]Andrés F. Leal, "GM2 Gangliosidosis: Características Clínicas, Aspectos Fisiopatológicos y Terapias Actuales," Revista Internacional de Ciencias Moleculares, mdpi.com JCR Pharmaceuticals avanzó con JR-479, una beta-hexosaminidasa A recombinante dirigida al receptor de transferrina que equilibra la captación en el sistema nervioso central con la distribución sistémica, reduciendo las reacciones a la infusión en modelos preclínicos. Un ensayo de Fase 1/2 con rAAVrh8 de vector dual de 2025 administró vectores mediante inyección talámica bilateral más infusión de líquido cefalorraquídeo y restauró hasta el 80% de la actividad enzimática de tipo salvaje en las regiones objetivo, aunque la pleocitosis transitoria requirió profilaxis con corticosteroides y rituximab. Científicos del Instituto Nacional de Salud informaron sobre la edición de bases de adenina de la mutación HEXA c.533G>A con mínimas ediciones fuera del objetivo, allanando el camino para terapias de precisión que evitan las roturas de doble cadena. En conjunto, estos avances acortan los ciclos de traslación y añaden 2,1 puntos porcentuales al crecimiento previsto del mercado de GM2 gangliosidosis.

Incentivos para Medicamentos Huérfanos y Vales de Revisión Prioritaria

Entre 2020 y 2025, la Administración de Alimentos y Medicamentos de los Estados Unidos otorgó múltiples designaciones de medicamento huérfano para terapias dirigidas a GM2, confiriendo siete años de exclusividad, créditos fiscales para ensayos clínicos y exenciones de tarifas PDUFA que reducen los costos de los ensayos en etapa tardía en aproximadamente un 30%. Los vales para Enfermedades Pediátricas Raras, revendidos por entre USD 80 y 110 millones, compensan los desembolsos de capital y atraen inversión de capital de riesgo. Los programas PRIME de la Agencia Europea de Medicamentos y SAKIGAKE de Japón ofrecen asesoramiento científico mejorado y ventanas de evaluación más cortas, adelantando el lanzamiento comercial entre dos y dieciocho meses. Estas palancas combinadas añaden 1,3 puntos porcentuales a la CAGR al reducir el riesgo del mercado de GM2 gangliosidosis.

Crecientes Mandatos de Cribado Neonatal para Trastornos Lisosomales

La Administración de Recursos y Servicios de Salud añadió dos trastornos de almacenamiento lisosomal al Panel de Cribado Uniforme Recomendado en 2025, señalando que el cribado de GM2 podría seguir en un plazo de cuatro años. Los equipos de evaluación molecular de los Centros para el Control y la Prevención de Enfermedades están capacitando a los laboratorios estatales en flujos de trabajo de espectrometría de masas en tándem y secuenciación, ampliando la preparación técnica. La detección temprana desplaza la terapia a la fase presintomática, con datos preclínicos que muestran una extensión de la supervivencia cuatro veces mayor cuando la terapia génica se administra dentro de los primeros tres meses de vida. Los paneles estatales de Australia para las enfermedades de Pompe y Fabry demuestran la viabilidad operativa y la aceptación por parte de los pagadores, reforzando el incremento de 1,5 puntos porcentuales en la CAGR.

Programas Ex Vivo de Células Madre Hematopoyéticas Editadas con CRISPR que Ingresan a la Fase de Solicitud de Investigación de Nuevo Fármaco

La aprobación de Lenmeldy por parte de la Administración de Alimentos y Medicamentos de los Estados Unidos en 2024 validó la corrección lentiviral autóloga para enfermedades lisosomales y estableció puntos de referencia de reembolso para futuros enfoques ex vivo. Las plataformas de edición de bases alcanzaron una eficiencia de corrección del 43% para HEXA c.533G>A en fibroblastos de pacientes con tasas de indel por debajo del 2%. Los flujos de trabajo ex vivo evitan los anticuerpos anti-AAV preexistentes, aunque la fabricación sigue siendo específica para cada paciente, los costos superan los USD 500.000 por plaza y el rendimiento promedia ochenta pacientes anuales por sitio. Estos factores aún contribuyen con 0,9 puntos porcentuales a la CAGR al ampliar el arsenal terapéutico en el mercado de GM2 gangliosidosis.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Prevalencia ultrabaja que limita el retorno sobre la inversión comercial | –1.8% | Global | Largo plazo (≥ 4 años) |

| Alto costo y complejidad de la administración de vectores génicos en el sistema nervioso central | –1.2% | Global | Mediano plazo (2-4 años) |

| Cuellos de botella en la fabricación de serotipos de AAV de alto título | –0.9% | América del Norte, UE5 | Corto plazo (≤ 2 años) |

| Incertidumbre regulatoria en torno a la edición génica in vivo | –0.6% | Global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Prevalencia Ultrabaja que Limita el Retorno sobre la Inversión Comercial

La incidencia de la enfermedad de Tay-Sachs infantil es de aproximadamente 1 por cada 100.000 nacimientos en los Estados Unidos, lo que se traduce en menos de cuarenta nuevos casos al año. Incluso a un precio único de USD 2,1 millones, los ingresos anuales alcanzan un máximo cercano a los USD 100 millones frente a desembolsos de desarrollo de entre USD 1.500 y 2.000 millones, lo que deprime las tasas internas de retorno y desvía el capital hacia segmentos de enfermedades raras más grandes. Esta restricción elimina 1,8 puntos porcentuales de la CAGR proyectada para el mercado de GM2 gangliosidosis.

Alto Costo y Complejidad de la Administración de Vectores Génicos en el Sistema Nervioso Central

La infusión intratecal requiere instalaciones neuroquirúrgicas especializadas, punción lumbar o colocación de reservorio de Ommaya, e inmunosupresión con un costo de entre USD 30.000 y 40.000 por paciente solo en medicamentos. La administración intracerebral estereotáctica añade cargos por dispositivo y quirófano de USD 200.000 y alarga los tiempos de procedimiento a seis horas. Estos obstáculos reducen el crecimiento en 1,2 puntos porcentuales porque solo unos pocos centros pueden administrar terapia a escala en el mercado de GM2 gangliosidosis.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Modalidad Terapéutica: La Terapia Génica Mantiene el Liderazgo, las Chaperonas se Aceleran

La terapia génica generó el 54,13% de la participación del mercado de GM2 gangliosidosis en 2025, reflejando el estatus de pionero de los programas de AAV9 intratecal y los precedentes de reembolso validados. La contribución al tamaño del mercado de GM2 gangliosidosis de las chaperonas farmacológicas es menor pero crece más rápido a una CAGR del 11,46% porque las moléculas no inhibidoras como NCGC326 combinan la penetración en la barrera hematoencefálica con la comodidad oral. El reemplazo enzimático enfrenta límites de difusión, aunque las fusiones J-Brain Cargo pueden cerrar esa brecha, mientras que los agentes de reducción de sustrato como el miglustat actúan como adyuvantes para pacientes que no pueden recibir vectores virales.

El trasplante de células madre sigue siendo investigacional; la corrección lentiviral ex vivo mejoró la supervivencia de ratones con enfermedad de Sandhoff, pero muestra un injerto variable en humanos. La combinación estratégica de terapia génica de una sola vez con mantenimiento oral crónico probablemente definirá la combinación futura de modalidades a medida que el mercado de GM2 gangliosidosis madure.

Por Tipo de Enfermedad: Tay-Sachs Domina, la Variante AB Gana Impulso

La enfermedad de Tay-Sachs representó el 61,67% de los ingresos en 2025 debido a la prevalencia concentrada en poblaciones judías asquenazíes y los programas establecidos de pruebas de portadores. La enfermedad de Sandhoff le sigue, complicada por la afectación de órganos periféricos. La GM2 gangliosidosis variante AB crece a una CAGR del 11,84% a medida que la secuenciación de nueva generación reclasifica casos que antes se etiquetaban como Tay-Sachs atípico.

Los avances en medicina de precisión, desde la edición de bases de HEXA hasta la adición del gen GM2A, se alinean con las necesidades de estos subtipos. A medida que los paneles neonatales se amplíen, se espera que la combinación del tamaño del mercado de GM2 gangliosidosis se incline hacia las formas de inicio más temprano, impulsando la demanda de terapias que más se benefician de la administración presintomática.

Por Vía de Administración: La Intratecal Sigue Liderando, la Intracerebral Surge

La infusión intratecal retuvo el 47,26% del tamaño del mercado de GM2 gangliosidosis en 2025 porque los neurólogos pediátricos prefieren el acceso lumbar y los reservorios de Ommaya. La administración intracerebral crece a una CAGR del 12,24%, impulsada por datos de administración talámica que alcanzaron el 80% de los niveles de enzima de tipo salvaje en el tejido objetivo.

Las proteínas de fusión intravenosas de tipo caballo de Troya pueden ampliar el acceso si los ensayos en humanos confirman la captación veinte veces mayor observada en primates, mientras que la administración oral permanece confinada a los regímenes de reducción de sustrato y chaperonas. Los enfoques híbridos que combinan la inyección talámica con la infusión de líquido cefalorraquídeo apuntan a equilibrar la distribución y la economía de dosis a medida que el mercado de GM2 gangliosidosis evoluciona.

Por Usuario Final: Los Institutos Académicos Superan a los Hospitales

Los hospitales mantuvieron el 52,66% de la participación del mercado de GM2 gangliosidosis en 2025 porque los pacientes sintomáticos necesitan apoyo multidisciplinario. Los institutos de investigación y académicos crecen a una CAGR del 10,63% ya que funcionan a la vez como centros de ensayos y centros de fabricación de vectores, ayudados por los códigos de pago de los Centros de Servicios de Medicare y Medicaid que reembolsan la administración ambulatoria de terapia génica al precio de venta promedio más el 6%.

Las clínicas especializadas gestionan los regímenes orales crónicos pero carecen de capacidad neuroquirúrgica, mientras que la adopción de la atención domiciliaria aumentará una vez que los formatos de enzimas subcutáneas maduren. La concentración de la fabricación y el seguimiento en los centros académicos continuará, por lo tanto, remodelando la prestación de atención en el mercado de GM2 gangliosidosis.

Análisis Geográfico

América del Norte generó el 39,53% de los ingresos del mercado de GM2 gangliosidosis en 2025. Los centros académicos de los Estados Unidos llevan a cabo la mayoría de los ensayos de terapia génica, y los códigos de pago separados de los Centros de Servicios de Medicare y Medicaid alientan a los hospitales a añadir capacidad de sala limpia. La lista evolutiva de cribado neonatal de la Administración de Recursos y Servicios de Salud podría aumentar los casos diagnosticados en un 60% en cuatro años y ampliar aún más el mercado de GM2 gangliosidosis.

Europa ocupó el segundo lugar. Francia, Alemania y el Reino Unido emplean cada uno esquemas de acceso temprano que acortan la brecha entre los resultados de la Fase 2 y el uso en el mundo real. Los aseguradores estatutarios han reembolsado terapias en investigación bajo disposiciones de uso compasivo, un enfoque que acelera la captación de ingresos.

Asia-Pacífico registra la CAGR más rápida del 10,02% hasta 2031. La vía SAKIGAKE de Japón y los acuerdos de reembolso basados en resultados de Corea del Sur reducen las barreras de entrada, mientras que las directrices de terapia génica de China de 2024 y las aprobaciones anteriores de Zolgensma y Hemgenix confirman el impulso regulatorio. Los paneles lisosomales estatales de Australia validan el despliegue operativo, y los nacientes centros de excelencia de India preparan el escenario para la futura participación clínica.

Oriente Medio y África y América del Sur siguen siendo los contribuyentes más pequeños debido a la infraestructura neuroquirúrgica limitada y las restricciones de reembolso que limitan los precios de la terapia por debajo de USD 500.000. La derivación transfronteriza a América del Norte o Europa continúa hasta que la capacidad nacional madure, dejando un espacio en blanco sustancial para el mercado de GM2 gangliosidosis en estas regiones.

Panorama Competitivo

El mercado de GM2 gangliosidosis está moderadamente concentrado con dieciocho empresas perfiladas. Las multinacionales como Novartis y BioMarin operan plantas de extremo a extremo, mientras que los innovadores con activos ligeros externalizan el suministro de vectores a organizaciones de desarrollo y fabricación por contrato como Lonza y Catalent. La adquisición de Poseida por parte de Roche en octubre de 2024 por USD 1.500 millones subraya el apetito de las grandes farmacéuticas por plataformas no virales que pueden expandir las franquicias de enfermedades raras.

Las carreras de ingeniería de vectores se centran en nuevas cápsides de AAV9, serotipos como AAV-DJ, y nanopartículas lipídicas que evaden los anticuerpos preexistentes y permiten la dosificación repetida. Los precedentes regulatorios, en particular la aprobación de Lenmeldy en marzo de 2024, favorecen los enfoques ex vivo con orientación definida, mientras que la edición in vivo enfrenta largas obligaciones de seguimiento.

La concesión de licencias estratégicas, los acuerdos de fabricación a largo plazo y la monetización de vales de revisión prioritaria dan forma a los flujos de financiación. A medida que la dosificación se adelanta en la vida y los modelos de pago maduran, las empresas que combinan producción escalable con herramientas genómicas de precisión están posicionadas para ganar participación en el mercado de GM2 gangliosidosis.

Líderes de la Industria de GM2 Gangliosidosis

Sio Gene Therapies

Taysha Gene Therapies

REGENXBIO

Passage Bio

Neurogene Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Agosto de 2025: Investigadores del Instituto Nacional de Salud aplicaron la edición de bases de adenina para corregir la mutación HEXA c.533G>A en fibroblastos derivados de pacientes, logrando una alta eficiencia en el objetivo con indels mínimos

- Noviembre de 2024: Roche adquirió Poseida Therapeutics por USD 1.500 millones, añadiendo experiencia en administración no viral y fabricación de CAR-T relevante para los programas de corrección ex vivo

- Marzo de 2024: La Administración de Alimentos y Medicamentos de los Estados Unidos aprobó Lenmeldy, una terapia génica autóloga de células madre lentivirales para la leucodistrofia metacromática, validando los flujos de trabajo ex vivo para indicaciones lisosomales

Alcance del Informe Global del Mercado de GM2 Gangliosidosis

La GM2 gangliosidosis, un trastorno raro y fatal, surge de una anomalía metabólica autosómica recesiva. En su núcleo se encuentra una deficiencia de la enzima beta-hexosaminidasa. Esta deficiencia resulta en una acumulación tóxica de gangliósido GM2 dentro de las neuronas, dañando progresivamente las células nerviosas tanto en el cerebro como en la médula espinal.

El Informe del Mercado de GM2 Gangliosidosis está segmentado por Modalidad Terapéutica, Tipo de Enfermedad, Vía de Administración, Usuario Final y Geografía. Por Modalidad Terapéutica, el mercado está segmentado en Terapia Génica, Terapia de Reemplazo Enzimático, Terapia de Reducción de Sustrato, Terapia con Chaperonas Farmacológicas y Trasplante de Células Madre. Por Tipo de Enfermedad, el mercado está segmentado en Enfermedad de Tay-Sachs, Enfermedad de Sandhoff y Variante AB de GM2. Por Vía de Administración, el mercado está segmentado en Intratecal, Intravenoso, Intracerebral y Oral. Por Usuario Final, el mercado está segmentado en Hospitales, Clínicas Especializadas, Institutos de Investigación y Académicos, y Entornos de Atención Domiciliaria. Por Geografía, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones a nivel mundial. Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Terapia Génica |

| Terapia de Reemplazo Enzimático |

| Terapia de Reducción de Sustrato |

| Terapia con Chaperonas Farmacológicas |

| Trasplante de Células Madre |

| Enfermedad de Tay-Sachs |

| Enfermedad de Sandhoff |

| Variante AB de GM2 |

| Intratecal |

| Intravenoso |

| Intracerebral |

| Oral |

| Hospitales |

| Clínicas Especializadas |

| Institutos de Investigación y Académicos |

| Entornos de Atención Domiciliaria |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Francia | |

| Reino Unido | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Consejo de Cooperación del Golfo |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Modalidad Terapéutica | Terapia Génica | |

| Terapia de Reemplazo Enzimático | ||

| Terapia de Reducción de Sustrato | ||

| Terapia con Chaperonas Farmacológicas | ||

| Trasplante de Células Madre | ||

| Por Tipo de Enfermedad | Enfermedad de Tay-Sachs | |

| Enfermedad de Sandhoff | ||

| Variante AB de GM2 | ||

| Por Vía de Administración | Intratecal | |

| Intravenoso | ||

| Intracerebral | ||

| Oral | ||

| Por Usuario Final | Hospitales | |

| Clínicas Especializadas | ||

| Institutos de Investigación y Académicos | ||

| Entornos de Atención Domiciliaria | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Francia | ||

| Reino Unido | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Consejo de Cooperación del Golfo | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Qué nivel de ingresos se espera para las terapias de GM2 gangliosidosis en 2031?

Se proyecta que el tamaño del mercado de GM2 gangliosidosis alcance USD 374,23 millones en 2031.

¿Qué clase de tratamiento lidera actualmente el gasto?

La terapia génica representa el 54,13% de las ventas de 2025 en el mercado de GM2 gangliosidosis.

¿Qué modalidad crece más rápido hasta 2031?

Las chaperonas farmacológicas se expanden a una CAGR del 11,46%, la más alta entre todas las modalidades.

¿Por qué Asia-Pacífico supera a otras regiones?

La vía SAKIGAKE de Japón y las directrices de terapia génica de China de 2024 aceleran las aprobaciones, impulsando una CAGR del 10,02%.

¿Cuál sigue siendo la mayor restricción al crecimiento?

La prevalencia ultrabaja limita el retorno comercial, reduciendo la CAGR prevista en 1,8 puntos porcentuales.

Última actualización de la página el: