Tamaño y Participación del Mercado de Terapéuticos para Glioma Maligno en Adultos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

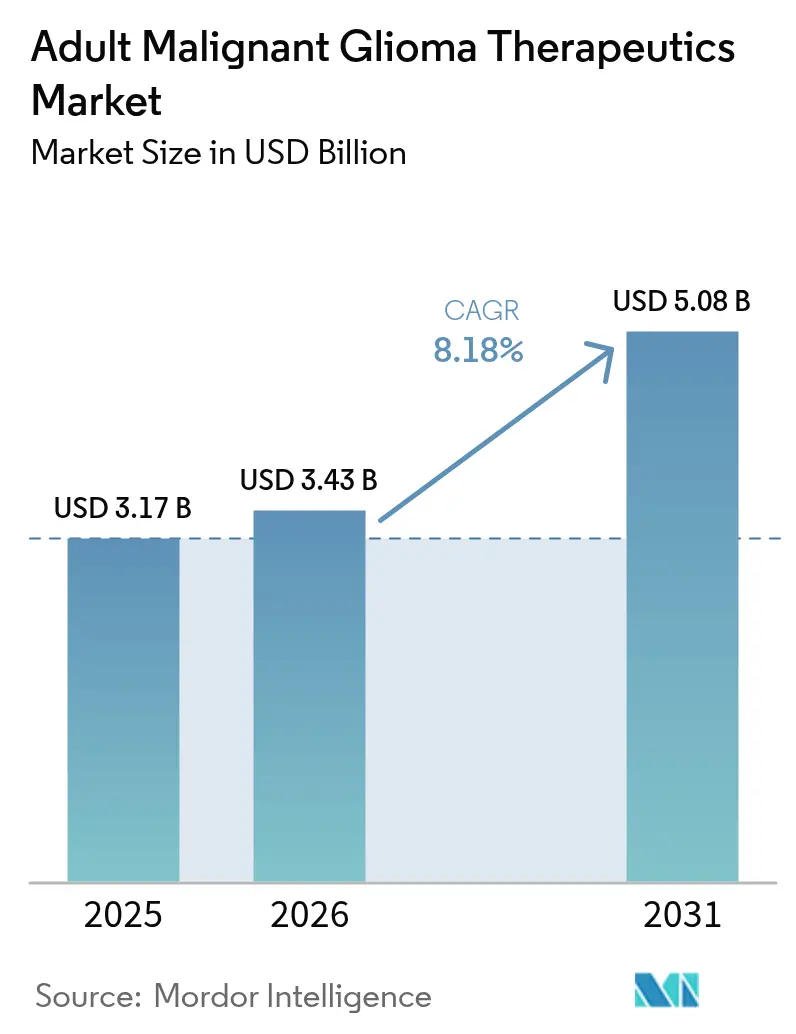

| Tamaño del Mercado (2026) | 3.43 Mil millones de dólares |

| Tamaño del Mercado (2031) | 5.08 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.18% CAGR |

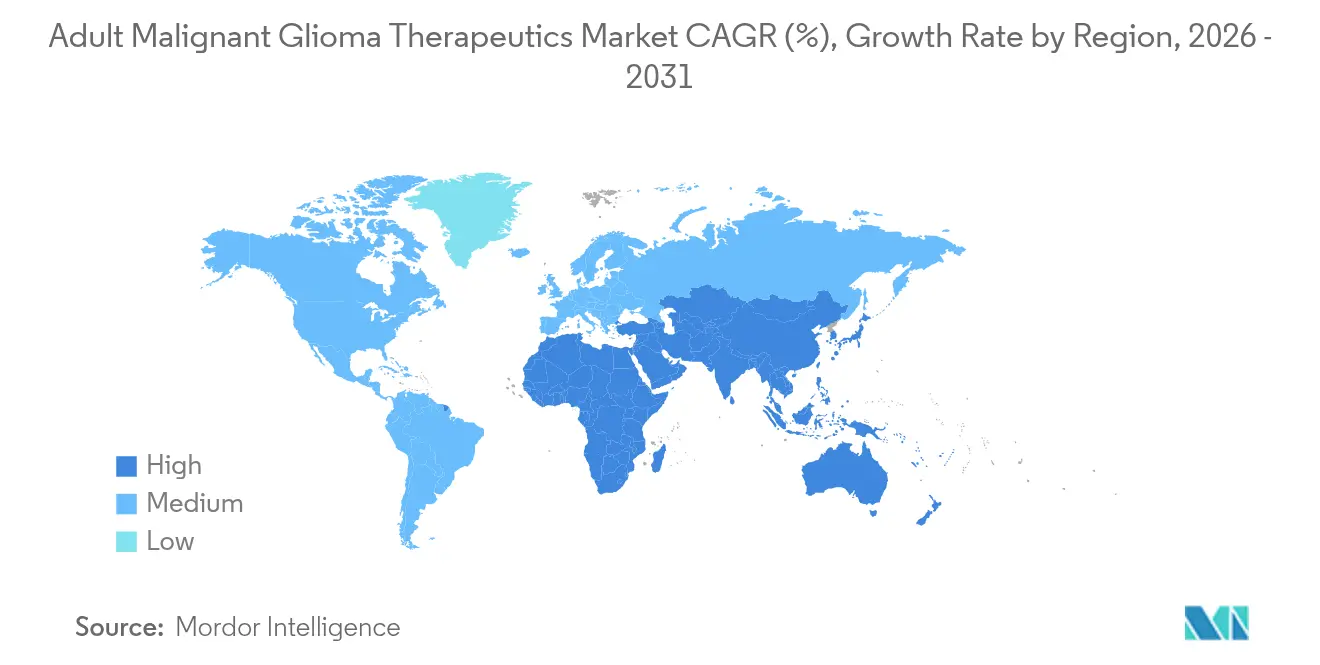

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

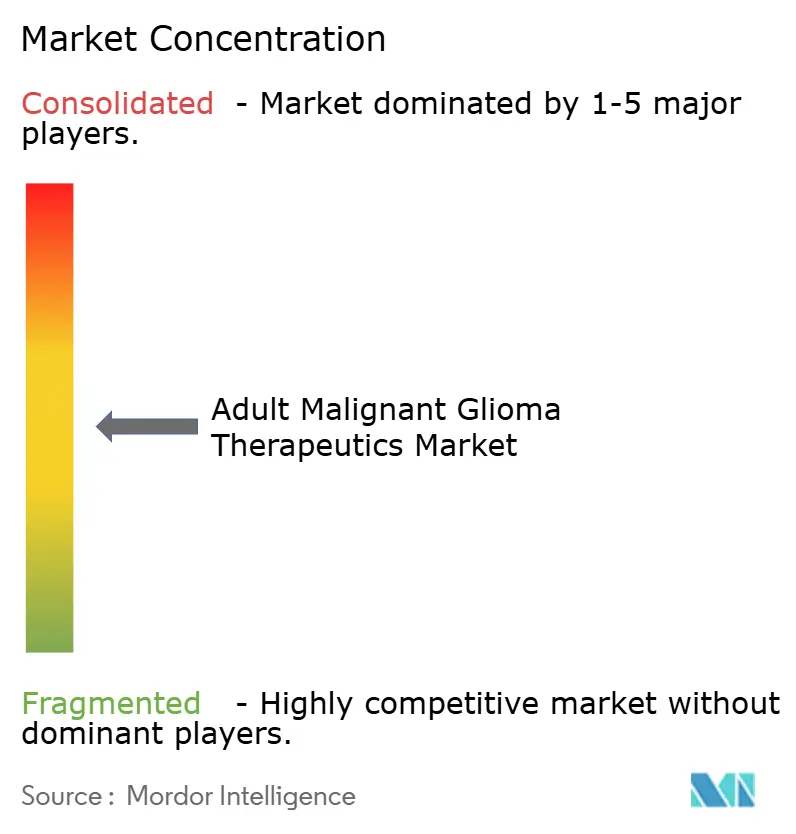

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Terapéuticos para Glioma Maligno en Adultos por Mordor Intelligence

El tamaño del Mercado de Terapéuticos para Glioma Maligno en Adultos fue valorado en USD 3,17 mil millones en 2025 y se estima que crecerá desde USD 3,43 mil millones en 2026 hasta alcanzar USD 5,08 mil millones en 2031, a una CAGR del 8,18% durante el período de previsión (2026-2031).

El impulso de la cartera de proyectos proviene de los programas de vía rápida y de avance de la FDA, que acortan los plazos de revisión para activos de primera clase como LP-184, y de las herramientas de diagnóstico impulsadas por inteligencia artificial que mejoran la caracterización tumoral y la correspondencia de tratamientos. El capital de riesgo continúa fluyendo hacia plataformas de precisión, mientras que las grandes empresas farmacéuticas consolidan carteras dirigidas para compensar la resistencia a la temozolomida y el desafío de la administración a través de la barrera hematoencefálica. A nivel regional, América del Norte ancla la adopción comercial mediante el apoyo al reembolso, aunque la expansión de redes hospitalarias y la armonización regulatoria en Asia-Pacífico están catalizando la próxima ola de demanda. Oportunidades de crecimiento paralelas surgen en modalidades basadas en dispositivos como los Campos de Tratamiento Tumoral (TTFields), los lanzamientos de bevacizumab biosimilar y las terapias basadas en células que registran tasas favorables de enfermedad estable en estudios tempranos.

Conclusiones Clave del Informe

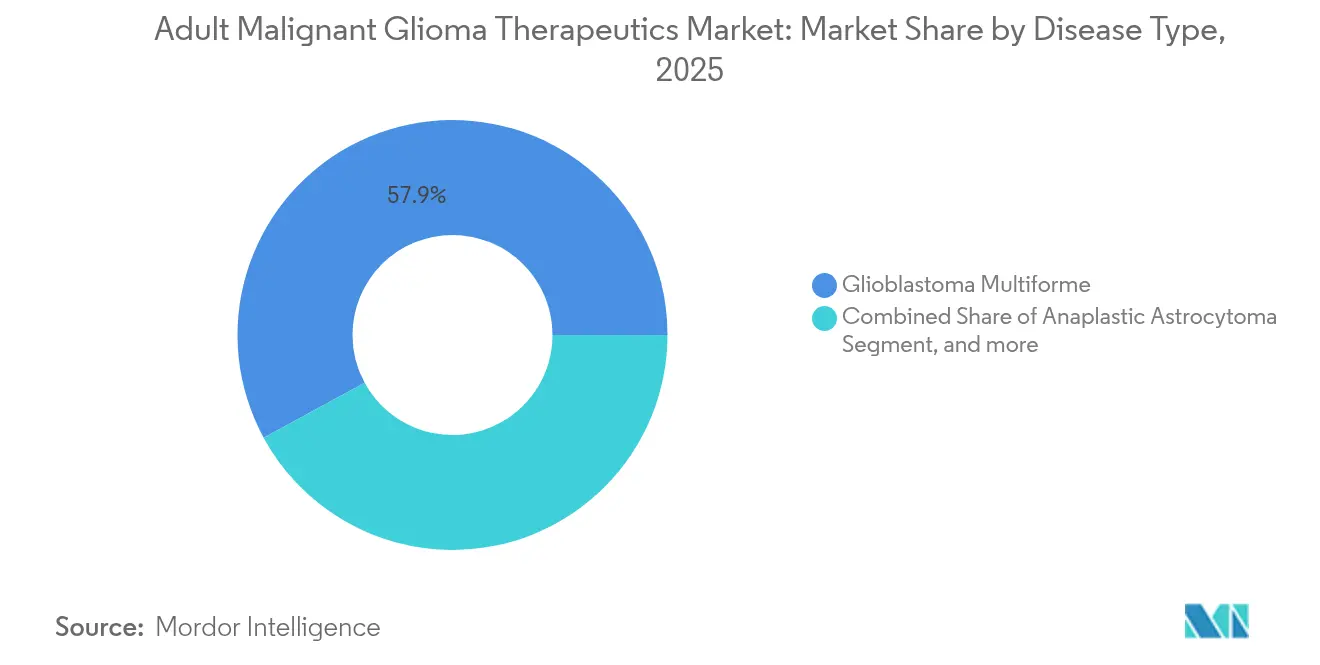

- Por tipo de enfermedad, el glioblastoma multiforme representó el 57,92% de la participación del mercado de terapéuticos para glioma maligno en adultos en 2025, mientras que el oligodendroglioma anaplásico está preparado para la CAGR más rápida del 9,12% hasta 2031.

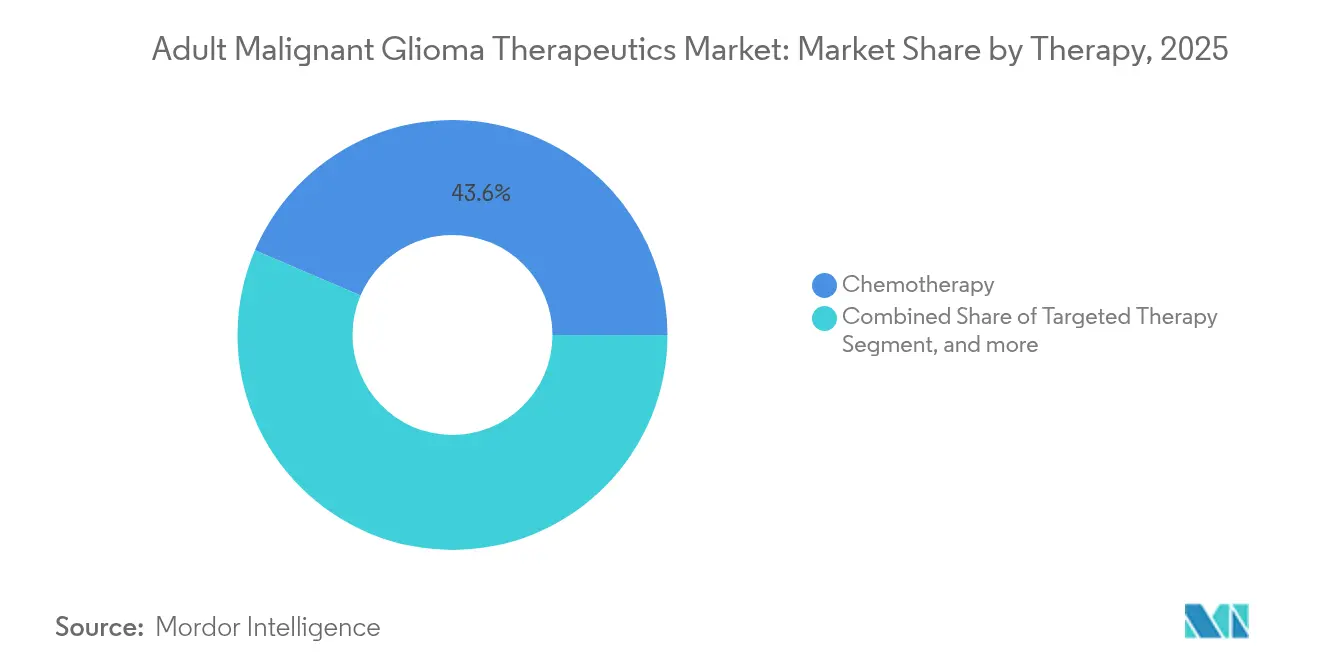

- Por terapia, la quimioterapia representó el 43,55% del tamaño del mercado de terapéuticos para glioma maligno en adultos en 2025, mientras que la inmunoterapia lidera el crecimiento con una CAGR del 12,41% para 2026-2031.

- Por geografía, América del Norte mantuvo una participación del 41,32% en el mercado de terapéuticos para glioma maligno en adultos en 2025; Asia-Pacífico se posiciona como la región de más rápido crecimiento con una CAGR del 11,55% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Terapéuticos para Glioma Maligno en Adultos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Aumento de la incidencia de gliomas malignos | +1.8% | Global, tasas más altas en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Financiación sostenida de I+D del sector público | +1.2% | América del Norte y UE como principales, con efecto secundario en APAC | Mediano plazo (2-4 años) |

| Designaciones de vía rápida y avance | +1.5% | Global, liderado por la FDA con armonización de la EMA | Corto plazo (≤ 2 años) |

| Diagnóstico temprano y planes de tratamiento habilitados por IA | +0.9% | América del Norte y APAC como núcleo, en expansión hacia la UE | Mediano plazo (2-4 años) |

| Aumento del capital de riesgo en plataformas de BNCT | +0.7% | Global, concentrado en centros de biotecnología | Largo plazo (≥ 4 años) |

| Disponibilidad de biosimilares de bevacizumab | +0.4% | Global, más fuerte en mercados sensibles al precio | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Incidencia de Gliomas Malignos

Las proyecciones epidemiológicas indican que los casos de glioma en Asia aumentarán un 39,3% para 2040, desplazando fundamentalmente el mercado de terapéuticos para glioma maligno en adultos hacia las economías emergentes.[1]Clinical Trials Arena, "Pronóstico de Incidencia de Glioma en Asia: Aumento del 39,3% para 2040," clinicaltrialsarena.com La mejora de la infraestructura de diagnóstico por imagen ahora detecta tumores de forma más temprana, incorporando a los registros nacionales a pacientes previamente no documentados. Las cohortes asiáticas más jóvenes también presentan mayor tolerancia al tratamiento, lo que fomenta los ensayos clínicos localizados y los ajustes de protocolo específicos para cada región. Las tasas de supervivencia de los principales centros chinos ya superan muchos parámetros de referencia occidentales, lo que implica posibles diferencias biológicas o en las vías de atención. Por lo tanto, los desarrolladores de fármacos amplían la presencia de sus ensayos en China, India y Corea del Sur para validar regímenes con diana molecular en poblaciones genéticamente diversas.

Financiación Sostenida de I+D del Sector Público

El mercado de terapéuticos para glioma maligno en adultos se beneficia del gasto gubernamental que compensa el riesgo en etapas tempranas. El Instituto de Medicina Regenerativa de California ha asignado USD 11 millones al programa de CAR-T para glioblastoma de la UCSF, complementando las partidas presupuestarias del NIH y del Departamento de Defensa destinadas al cáncer cerebral.[2]Equipo de Noticias de la UCSF, "El CIRM Otorga USD 11 Millones para el Ensayo de CAR-T para Glioblastoma," ucsfmedconnection.org Europa sigue esta trayectoria a través de las subvenciones de Horizonte Europa que sustentan el estudio LEGATO, que inscribe a 411 pacientes en 43 centros de 11 países. La cofinanciación pública va más allá de las subvenciones directas e incluye incentivos fiscales e incubadoras académico-industriales, reduciendo así las barreras de capital para conceptos de primera clase como las terapias celulares synNotch y los vehículos de administración de nanopartículas.

Designaciones de Vía Rápida y Avance para Dispositivos Novedosos

Los reguladores han aceptado que la supervivencia media estándar de 12 a 15 meses requiere una reforma urgente, lo que se traduce en un uso sin precedentes de vías aceleradas. La FDA ha otorgado la designación de dispositivo innovador a los TTFields para metástasis cerebrales y, simultáneamente, ha concedido la vía rápida a CAN-3110, TLX101-CDx y otros activos.[3]Novocure, "La FDA Otorga la Designación de Dispositivo Innovador a los TTFields," novocure.com La participación de la EMA en el Proyecto Orbis permite revisiones coordinadas de expedientes, comprimiendo las diferencias de lanzamiento entre Europa y Estados Unidos a meses en lugar de años. Los programas acelerados también desbloquean presentaciones continuas y mayor retroalimentación de las agencias, permitiendo a las pequeñas biotecnológicas asignar recursos de manera más eficiente. Comercialmente, los vales de revisión prioritaria vinculados a extensiones pediátricas de enfermedades raras ofrecen opciones adicionales de monetización, reforzando la velocidad de innovación en todo el mercado de terapéuticos para glioma maligno en adultos.

Diagnóstico Temprano y Planificación del Tratamiento Habilitados por IA

Los sistemas de aprendizaje automático ahora traducen datos radiológicos, genómicos e intraoperatorios en orientación práctica. El software FastGlioma ofrece segmentación tumoral en tiempo real durante la cirugía, mientras que los algoritmos DeepGlioma proporcionan puntuaciones de probabilidad de mutación IDH que informan las decisiones terapéuticas inmediatas. Los modelos predictivos proyectan curvas de respuesta individuales para la temozolomida y los candidatos de CAR-T, mejorando la estratificación de los ensayos y la asignación de recursos. Los hospitales que integran flujos de trabajo de IA reportan ciclos más cortos de diagnóstico a tratamiento, impulsando mejores resultados de supervivencia libre de progresión que repercuten en las evaluaciones de los pagadores. Los proveedores que combinan el soporte de decisiones impulsado por IA con carteras de fármacos o dispositivos obtienen una ventaja competitiva a medida que los equipos clínicos demandan soluciones integrales.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Bajas tasas de éxito en ensayos en etapa tardía | -1.4% | Global, afecta particularmente al sector biotecnológico | Mediano plazo (2-4 años) |

| Aparición rápida de resistencia a la temozolomida | -0.8% | Global, más pronunciada en casos recurrentes | Corto plazo (≤ 2 años) |

| Cuellos de botella en la cadena de suministro del isótopo boro-10 | -0.6% | Global, concentrado en regiones de desarrollo de BNCT | Largo plazo (≥ 4 años) |

| Capital de I+D en oncología desviado a otros sectores | -0.9% | América del Norte y Europa, con efecto secundario global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Bajas Tasas de Éxito en Ensayos en Etapa Tardía

Las tasas de éxito en los programas de glioblastoma en fase 3 se mantienen por debajo del 5%, erosionando la confianza de los inversores e inflando los requisitos de capital. El mercado de terapéuticos para glioma maligno en adultos es testigo, por tanto, de una diversificación de carteras a medida que las empresas equilibran los activos de alto riesgo del sistema nervioso central con las franquicias de tumores sólidos. Los fracasos suelen deberse a toxicidad fuera del objetivo, penetración insuficiente de la barrera hematoencefálica o superación del rendimiento del grupo de control. Cada revés puede eliminar USD 500 millones en costes hundidos, impulsando asociaciones que comparten la exposición financiera. Los sindicatos de capital de riesgo reaccionan insertando una financiación por tramos estricta basada en hitos, prolongando los plazos para los participantes más pequeños.

Aparición Rápida de Resistencia a la Temozolomida

En los 6 a 12 meses posteriores al inicio de la terapia, grupos similares a la desmetilación del promotor MGMT desencadenan recaídas clínicas en muchos pacientes con glioblastoma. Los oncólogos entonces recurren al bevacizumab, los TTFields o los inhibidores de puntos de control fuera de indicación, aunque las respuestas duraderas siguen siendo esquivas. El mercado de terapéuticos para glioma maligno en adultos acelera así la inversión en estrategias para superar la resistencia, como las combinaciones de inhibidores de PARP y las formulaciones de temozolomida encapsuladas en polímeros. Los reguladores exigen pruebas sólidas de superioridad, lo que aumenta la complejidad de los ensayos y prolonga la acumulación de datos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Enfermedad: La precisión molecular reordena las prioridades terapéuticas

El glioblastoma multiforme lideró con el 57,92% de la participación del mercado de terapéuticos para glioma maligno en adultos en 2025, un nivel que orientó el enfoque de los patrocinadores hacia la química de penetración de la barrera hematoencefálica y los diseños de ensayos adaptativos. El oligodendroglioma anaplásico, impulsado por avances dirigidos a IDH como el vorasidenib, registra una CAGR del 9,12% hasta 2031 y está en camino de aumentar su contribución al tamaño del mercado de terapéuticos para glioma maligno en adultos en términos absolutos. El astrocitoma anaplásico recibe financiación constante para regímenes de combinación, mientras que el oligoastrocitoma anaplásico se beneficia de la refinada reclasificación de la OMS que canaliza a los pacientes hacia protocolos específicos de mutación.

El éxito del vorasidenib, que logró una supervivencia libre de progresión media de 27,7 meses frente a 11,1 meses para el placebo, ilustra cómo el diseño guiado por genotipo supera a los enfoques centrados en la histología. A medida que la secuenciación en panel se convierte en rutina, los desarrolladores pueden hacer coincidir las bibliotecas de moléculas pequeñas con subpoblaciones bien definidas, mejorando la potencia estadística en los ensayos y facilitando las aprobaciones condicionales. El mercado de terapéuticos para glioma maligno en adultos se orienta, por tanto, hacia estudios más pequeños y rápidos que dirigen la eficiencia del capital hacia cohortes de alta respuesta.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Terapia: Las modalidades de próxima generación intensifican la rotación competitiva

La quimioterapia retuvo el 43,55% del tamaño del mercado de terapéuticos para glioma maligno en adultos en 2025, lo que refleja el uso arraigado de la temozolomida en casos de nuevo diagnóstico. La inmunoterapia, impulsada por las primeras señales de combinación de CAR-T y PD-1, se expande a una CAGR del 12,41% y amenaza con capturar una participación significativa una vez que maduren los ensayos de registro. Los enfoques basados en dispositivos como los TTFields continúan creciendo a través de expansiones de indicaciones y adopción por parte de los pagadores, mientras que las terapias génicas y celulares avanzan rápidamente desde una base pequeña.

Los inhibidores de puntos de control y las plataformas de CAR-T ahora dominan los resúmenes de conferencias, lo que indica un giro de la cartera de proyectos alejándose de los citotóxicos en monoterapia. El mercado de terapéuticos para glioma maligno en adultos responde con estudios cooperativos que combinan la disrupción por campo eléctrico de los TTFields con la activación inmune o la inhibición de la reparación del ADN. La flexibilidad de precios del bevacizumab biosimilar intensifica aún más la competencia al liberar los presupuestos hospitalarios para agentes novedosos de alto valor, elevando las barreras para los nuevos participantes en quimioterapia.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

América del Norte contribuyó con el 41,32% del tamaño del mercado de terapéuticos para glioma maligno en adultos en 2025, respaldada por sólidos esquemas de reembolso, redes de ensayos designadas por el NCI y altas tasas de diagnóstico. Estados Unidos lidera en designaciones de vía rápida, lo que permite que productos como el vorasidenib pasen de datos fundamentales a aprobación en menos de un año. Canadá integra evaluaciones provinciales de tecnología sanitaria que aceleran el reembolso una vez que las decisiones de Health Canada se alinean con los precedentes de la FDA.

Asia-Pacífico es el mercado de más rápido crecimiento con una CAGR del 11,55%, incorporando modernos equipos de radioterapia y acelerando la inclusión de centros chinos, japoneses y surcoreanos en protocolos globales. Las métricas de supervivencia superiores reportadas por los grandes hospitales terciarios de Pekín y Shanghái han desencadenado colaboraciones de efectividad comparativa para descifrar las diferencias de protocolo. Las normas armonizadas bajo el Acuerdo de Reconocimiento Mutuo de la ASEAN reducen aún más las barreras para las terapias basadas en dispositivos, posicionando a la región como un centro de volumen e innovación.

Europa registra un impulso estable a medida que el Proyecto Orbis de la EMA acorta las brechas de entrada al mercado. Alemania, Francia y el Reino Unido dominan los inicios de ensayos, mientras que los países del sur y del este de Europa se benefician de la alineación ética panregional en las revisiones. Las subvenciones de Horizonte Europa financian conjuntos de datos multinacionales como LEGATO, reforzando la generación de evidencia iniciada por investigadores que alimenta directamente las decisiones del NICE y del G-BA. El mercado de terapéuticos para glioma maligno en adultos disfruta así de una armonización de plataformas a escala continental, mejorando el retorno de la inversión de los patrocinadores en la inscripción de ensayos fundamentales.

Panorama regulatorio

La supervisión regulatoria de las terapias para el glioma maligno del adulto se centra cada vez más en vías aceleradas y en el etiquetado definido por biomarcadores, lo que refleja la alta necesidad no satisfecha en los gliomas agresivos. La FDA sigue recurriendo a mecanismos acelerados para tumores del SNC raros y de alta mortalidad, incluida una aprobación acelerada en agosto de 2025 de dordaviprona (Modeyso) para el glioma difuso de la línea media con mutación H3 K27M (incluidos pacientes adultos), y además avanza en aprobaciones impulsadas por mutaciones, como la aprobación de vorasidenib (VORANIGO) de Servier en agosto de 2024 para el glioma de grado 2 con mutación IDH1/IDH2 en pacientes de 12 años o más tras la cirugía.

En Europa, las decisiones de la EMA refuerzan la estratificación molecular y las autorizaciones condicionales en neurooncología. Voranigo (vorasidenib) recibió la autorización de comercialización a nivel de la UE en septiembre de 2025 para el astrocitoma u oligodendroglioma de grado 2 con mutación IDH predominantemente no realzante (12 años o más), lo que resalta cómo las pruebas genómicas se consideran cada vez más un requisito previo para el acceso a la terapia dirigida. Aunque queda fuera del núcleo del glioma maligno del adulto, la autorización condicional de la EMA en abril de 2026 de Ojemda (tovorafenib) para el glioma de bajo grado pediátrico muestra una apertura continua a las vías condicionales en el ámbito del glioma, lo que da forma a las estrategias de desarrollo de los patrocinadores y a la evidencia necesaria para los programas de oncología del SNC.

Panorama Competitivo

El mercado de terapéuticos para glioma maligno en adultos está moderadamente concentrado, con las principales empresas controlando ingresos significativos pero dejando espacio para biotecnológicas ágiles que explotan nichos de dianas moleculares. Los grandes actores farmacéuticos refuerzan sus carteras mediante tácticas de adquisición y desarrollo; la adquisición de Chimerix por parte de Jazz Pharmaceuticals por USD 935 millones para obtener dordaviprone subraya el apetito por los activos con mutación H3 K27M. Novocure mantiene la ventaja de ser el primero en actuar en TTFields tanto en indicaciones para adultos como pediátricas, asociándose con MSD para explorar sinergias con los puntos de control.

Las alianzas estratégicas proliferan a medida que la química de administración a través de la barrera hematoencefálica sigue siendo un obstáculo universal. Las biotecnológicas con plataformas liposomales, de conjugados poliméricos o de ultrasonido focalizado licencian cada vez más la tecnología en lugar de impulsar el desarrollo de ciclo completo. La pugna por la propiedad intelectual en torno a la ingeniería de CAR-T y la personalización de neoantigenos se intensifica, lo que impulsa la concesión de licencias cruzadas para evitar bloqueos mutuos a nivel mundial.

La dinámica de precios evoluciona a medida que los biosimilares presionan a los anticuerpos monoclonales heredados, mientras que la exclusividad de los medicamentos huérfanos sostiene el posicionamiento premium para las terapias específicas de mutación. Las empresas, por tanto, incorporan modelos de reembolso basados en el valor que vinculan el pago a los resultados del mundo real, alineando los incentivos económicos con los criterios de valoración clínicos. Este cambio refuerza la demanda de análisis de IA que rastrean la supervivencia libre de progresión y las métricas de calidad de vida en tiempo casi real.

Líderes de la Industria de Terapéuticos para Glioma Maligno en Adultos

Merck & Co. Inc.

Bristol-Myers Squibb Company

F. Hoffmann-La Roche Ltd

Bio-Rad Laboratories

Azurity Pharmaceuticals, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Las oportunidades de espacio en blanco en las terapias para el glioma maligno del adulto se concentran en la enfermedad de alto grado definida por biomarcadores, en pruebas moleculares más tempranas y rutinarias, y en una iteración más rápida de los regímenes mediante desarrollo adaptativo. En abril de 2026, la FDA otorgó la designación de Terapia Innovadora a plixorafenib de FORE Biotherapeutics para el glioma de alto grado con mutación BRAF V600E, lo cual es una señal regulatoria clara de que los enfoques dirigidos por mutaciones están avanzando hacia entornos de mayor grado donde la resistencia a la quimioterapia y las restricciones de la barrera hematoencefálica limitan la durabilidad. Esto respalda la demanda de diagnósticos complementarios y de combinaciones diseñadas para gestionar la heterogeneidad y la administración intracraneal, ya que los patrocinadores construyen cada vez más programas en torno a subconjuntos moleculares específicos en lugar de etiquetas histológicas amplias.

El rendimiento del desarrollo y la diferenciación también dependen de la infraestructura de ensayos y de la selección de modalidades. El protocolo maestro GBM AGILE sigue funcionando como un punto de entrada escalable para múltiples activos, con el primer paciente de glioblastoma de diagnóstico reciente aleatorizado al brazo de tinostamustina en junio de 2026, lo que ofrece a los patrocinadores una forma de generar señales comparativas a través de una plataforma compartida. La elección de modalidad también se está aclarando por resultados negativos o mixtos, incluidos los resultados de la Fase 3 TRIDENT de Novocure de junio de 2026, que mostraron que no hubo una mejora estadísticamente significativa de la supervivencia global con el inicio temprano de los Campos de Tratamiento de Tumores, lo que aumenta la necesidad de selección de pacientes, estrategia de combinación y criterios de valoración más allá de los cambios de momento. Las señales de 2026 reportadas para agentes como lucicebtide de Sapience Therapeutics más el estándar de atención (actualización positiva de Fase 2 con mPFS reportada de 28,4 meses) y los datos publicados del programa DeltEx DRI de IN8bio (publicación en Journal of Clinical Oncology de julio de 2026) también subrayan cómo los mecanismos diferenciados y las poblaciones bien definidas pueden impulsar la adopción y las decisiones de colaboración.

Desarrollos recientes del sector

- Julio de 2026: Una publicación en Nature Medicine documentó un estudio de Fase 1 en glioblastoma recurrente utilizando nivolumab y relatlimab suministrados por Bristol-Myers Squibb. El informe mantiene activa la biología de combinación de LAG-3 y PD-1 en la experimentación clínica del glioblastoma, respaldando la colaboración continua y la innovación de protocolos incluso cuando persisten los obstáculos de eficacia en el SNC.

- Marzo de 2026: Merck & Co. anunció un acuerdo de 6.700 millones de USD para adquirir Terns Pharma con el fin de fortalecer su cartera de oncología. Aunque no es específico para el glioma, el acuerdo señala el apetito continuo de las grandes farmacéuticas por reabastecer sus carteras de cáncer, lo que puede elevar el listón competitivo para las biotecnológicas centradas en el SNC que buscan colaboraciones y capital.

- Agosto de 2024: La FDA aprobó VORANIGO (vorasidenib) de Servier como la primera terapia dirigida para el glioma de grado 2 con mutación IDH. La aprobación aceleró la integración rutinaria del perfilado molecular en las decisiones de tratamiento y reforzó las estrategias de desarrollo y comercialización específicas de mutaciones en los programas de glioma.

Marco de la metodología de investigación y alcance del informe

Definición y cobertura del mercado

Este mercado abarca los ingresos generados por las terapias utilizadas para tratar a pacientes adultos diagnosticados con glioma maligno, a lo largo de toda la vía de atención, desde la primera línea hasta las líneas posteriores, y contabilizados en términos de valor en el punto de venta dentro de cada país.

Exclusiones del alcance: se excluyen la atención del glioma maligno pediátrico, los diagnósticos e imágenes, los ingresos por procedimientos de neurocirugía y los medicamentos de atención de apoyo utilizados principalmente para el alivio de los síntomas.

Descripción general de la segmentación

- Por Tipo de Enfermedad

- Glioblastoma Multiforme

- Astrocitoma Anaplásico

- Oligodendroglioma Anaplásico

- Oligoastrocitoma Anaplásico

- Otros Gliomas de Alto Grado

- Por Terapia

- Quimioterapia

- Temozolomida

- Lomustina

- Carmustina

- Bevacizumab

- Otros Agentes Alquilantes

- Terapia Dirigida

- Inhibidores de EGFR

- Inhibidores de VEGF/VEGFR

- Inhibidores de IDH

- Inmunoterapia

- Inhibidores de Puntos de Control

- Terapia con Células CAR-T/NK

- Virus Oncolíticos

- Terapia Basada en Dispositivos

- Radioterapia

- Terapia Génica y Celular

- Quimioterapia

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental se utilizó para trazar el panorama de la enfermedad y el tratamiento de una manera fácil de auditar. Nos basamos en referencias públicas y oficiales, incluidos los resultados de registros de cáncer (como el programa SEER de EE. UU.), estadísticas de salud de la OMS y la OCDE, publicaciones de servicios nacionales de salud y ministerios de salud, y literatura clínica revisada por pares indexada en PubMed sobre incidencia, supervivencia y patrones de tratamiento.

Para traducir la adopción clínica en cifras de mercado, también revisamos etiquetas de medicamentos y resúmenes de aprobación de reguladores (como las páginas de la FDA y la EMA), referencias abiertas de precios y reembolso cuando estaban disponibles, y estadísticas de importación y exportación o a nivel aduanero cuando las terapias tienen códigos comerciales identificables. Los informes de las empresas, las presentaciones de las conferencias de resultados y los comunicados de prensa ayudaron a confirmar el momento del lanzamiento y la presencia geográfica. Una suscripción de pago utilizada para datos financieros de empresas, y otra para el mapeo de patentes, respaldaron las verificaciones cruzadas sobre la madurez de la cartera. Esta lista de fuentes documentales es solo ilustrativa, y se utilizaron otras referencias públicas durante el estudio para aclaración y validación.

Entrevistas y encuestas primarias

El trabajo primario se centró en neurólogos, neuro-oncólogos, farmacéuticos hospitalarios, pagadores y contactos del lado de la distribución, de modo que los supuestos de la investigación documental pudieran someterse a pruebas de estrés frente al flujo de tratamiento en el mundo real. Se utilizaron aportes de las Américas, EMEA y APAC para validar la combinación de líneas de terapia, los filtros de elegibilidad de pacientes y los rangos de precios, y cualquier punto de gran variación se volvió a verificar mediante conversaciones de seguimiento.

Distribución de los encuestados del trabajo de campo de la investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 37% | Directivos (CXO): 17% | APAC: 43% |

| Nivel medio: 42% | Líderes funcionales/de unidad: 40% | EMEA: 32% |

| Actores más pequeños: 21% | Gerentes: 43% | Américas: 25% |

Dimensionamiento y previsión del mercado

El modelo central parte de una construcción descendente del conjunto de pacientes tratados, donde la incidencia y la prevalencia del glioma maligno del adulto se ajustan por las tasas de diagnóstico, el acceso a la resección y la radioterapia, y la proporción de pacientes que reciben terapia activa basada en fármacos o dispositivos. Después de construir el conjunto de demanda, se convierte en valor utilizando la combinación de terapias por línea de tratamiento, la duración típica del tratamiento y los niveles de precios que reflejan el reembolso local y los márgenes de canal.

Para mantener los resultados prácticos, corroboramos los totales con aproximaciones ascendentes selectivas, como verificaciones de precio de venta promedio (ASP) muestreado por volumen para los regímenes clave, discusiones con canales sobre el movimiento de unidades, y señales del lado de los proveedores para las principales geografías. Luego se ajusta el modelo cuando una brecha no puede explicarse. Las entradas más utilizadas incluyen la división entre casos de nuevo diagnóstico y recurrentes, la penetración de las pruebas de mutación IDH y metilación de MGMT como indicador de elegibilidad para terapia dirigida, la adopción de regímenes basados en temozolomida, la adopción de la terapia basada en dispositivos donde existe acceso, y el momento de los nuevos lanzamientos de productos y las ampliaciones de indicaciones.

Para la previsión, se aplica un análisis de escenarios en torno a las curvas de adopción y la progresión de precios, anclado en el consenso de expertos sobre el crecimiento del diagnóstico, los patrones de cambio de tratamiento y la estabilidad del reembolso. Cuando las verificaciones ascendentes están incompletas para países más pequeños, llenamos las brechas utilizando referencias escaladas por incidencia vinculadas a índices de acceso a la terapia, y luego validamos el gasto implícito por paciente tratado frente a los rangos de las entrevistas.

Validación de datos y ciclo de actualización

Los resultados se validan a través de varias pasadas, comenzando con verificaciones lógicas básicas sobre pacientes tratados, costo implícito por paciente y estabilidad de la participación regional. A esto le sigue una verificación de varianza frente a señales independientes de gasto en salud y de tendencias en fármacos oncológicos. Cualquier valor atípico desencadena un análisis más profundo de entradas como la duración del régimen, los filtros de elegibilidad o el momento de la conversión de divisas, y las hipótesis relevantes se vuelven a verificar con contactos primarios.

Antes de la aprobación final, otro analista revisa la cadena de cálculo para que las hipótesis clave puedan rastrearse hasta una entrada específica, y los casos de sensibilidad se vuelven a ejecutar para los principales impulsores. Los informes se actualizan en un ciclo anual, con actualizaciones intermedias añadidas cuando ocurre un evento material, como una aprobación importante, un cambio de reembolso o un cambio significativo en la adopción del tratamiento. Justo antes de la entrega, realizamos un escaneo actualizado de las novedades públicas para que los clientes reciban la visión más reciente.

Tamaño del mercado de terapias para el glioma maligno del adulto de Mordor Intelligence comparado con otras estimaciones publicadas

Los valores publicados para este mercado a menudo no coinciden porque la lógica de conteo subyacente difiere, incluso cuando el título parece el mismo. Las razones comunes incluyen qué terapias se cuentan, cómo se filtran los conjuntos de pacientes solo adultos, qué año se trata como base, y si el precio se toma como precio de lista o como un nivel neto realizado.

Los medicamentos de atención de apoyo y los ingresos por procedimientos de neurocirugía quedan fuera del alcance de Mordor Intelligence, lo cual es una razón concreta por la que el total de 2026 puede parecer más alto o más bajo que en estudios que incorporan esos gastos adyacentes en la misma cifra. Además, algunas estimaciones se basan en tasas de crecimiento oncológico amplias con una validación limitada de la combinación de líneas de terapia, mientras que otras asumen una adopción más rápida para las modalidades más nuevas sin verificar las restricciones de acceso país por país.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 3.43 mil millones de USD (2026) | |

| Editorial del Sector A | 2.63 mil millones de USD (2024) | Utiliza un año base más temprano y una estructura de segmentos diferente, y la cesta de terapias parece más estrecha, con menos cobertura explícita de la terapia basada en dispositivos y de la normalización de precios entre regiones. |

| Editorial Global B | 2.96 mil millones de USD (2026) | A menudo combina categorías de terapia más amplias y puede aplicar supuestos de crecimiento de nivel más alto, con menos visibilidad sobre los filtros de pacientes tratados, los supuestos de duración y los efectos de reembolso a nivel de país. |

La comparación muestra que la dispersión se explica principalmente por lo que se cuenta como gasto en terapia, qué año ancla el modelo y cómo se gestionan los precios y el acceso entre países. Al mantener explícito el conjunto de pacientes adultos con glioma maligno tratados y vincular el gasto a la combinación de terapias, la duración y las verificaciones de precios relevantes a nivel local, la cifra final se mantiene transparente y repetible para la planificación.

Preguntas Clave Respondidas en el Informe

¿Cuál es el gasto global en terapéuticos para glioma maligno en adultos en 2026?

El gasto mundial asciende a USD 3,43 mil millones en 2026.

¿Qué tasa de crecimiento anual compuesta se proyecta para este segmento hasta 2031?

La previsión contempla una CAGR del 8,18%, elevando los ingresos a USD 5,08 mil millones para 2031.

¿Qué enfoque de tratamiento genera actualmente los mayores ingresos?

La quimioterapia lidera con una participación del 43,55%, debido al uso arraigado de la temozolomida.

¿Qué subtipo de enfermedad se expande más rápidamente?

El oligodendroglioma anaplásico avanza a una CAGR del 9,12% impulsado por avances dirigidos a IDH como el vorasidenib.

¿Qué región crece más rápidamente en la adopción terapéutica?

Asia-Pacífico registra el ritmo más alto, creciendo a una CAGR del 11,55% a medida que mejoran la infraestructura clínica y la armonización regulatoria.

¿Cuál es el factor principal que acelera la adopción de opciones de inmunoterapia?

Los estudios en fase temprana de CAR-T que demuestran tasas de enfermedad estable del 50% están animando a los médicos a incorporar la inmunoterapia a los planes de tratamiento.

Última actualización de la página el: