Tamaño y Participación del Mercado de Tratamiento de Enfermedades Neurológicas Raras

Visión General del Mercado

| Período de Estudio | 2022 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del Mercado (2026) | 16.77 Mil millones de dólares |

| Tamaño del Mercado (2031) | 23.15 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.66% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Tratamiento de Enfermedades Neurológicas Raras por Mordor Intelligence

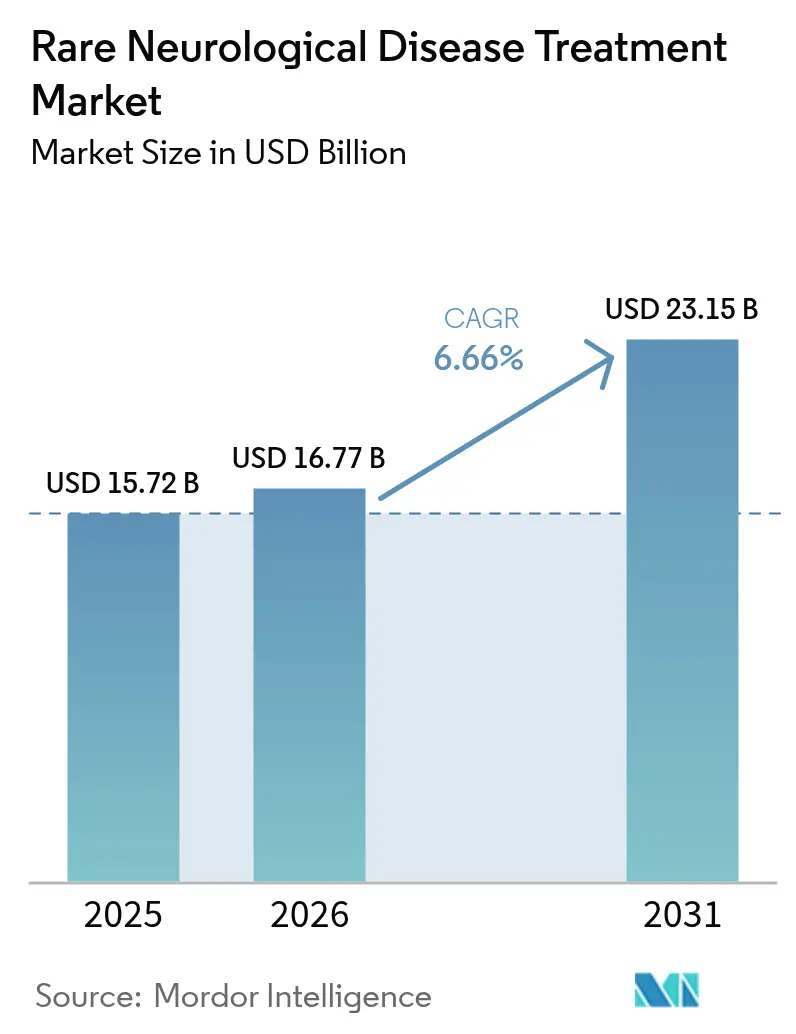

Se espera que el tamaño del mercado de tratamiento de enfermedades neurológicas raras crezca de USD 15,72 mil millones en 2025 a USD 16,77 mil millones en 2026 y se prevé que alcance USD 23,15 mil millones en 2031 a una CAGR del 6,66% durante 2026-2031. Una oleada de aprobaciones de terapias génicas, designaciones de medicamentos huérfanos de ciclo rápido y un aumento del financiamiento de capital de riesgo en programas del sistema nervioso central ultrarraros son las principales fuerzas detrás de este repunte. La amplia maduración de las plataformas de ARN, junto con las vías regulatorias simplificadas en EE. UU. y la UE que reducen los tiempos promedio de aprobación en 18 meses, acelera aún más los plazos comerciales. Los inversores continúan recompensando las tecnologías de plataforma validadas con valoraciones premium, impulsando la consolidación entre las grandes farmacéuticas y las biotecnológicas especializadas. Geográficamente, América del Norte lidera la adopción gracias a sus densas redes de centros de tratamiento y la cobertura de seguros, mientras que Asia-Pacífico registra la absorción más rápida a medida que los gobiernos incorporan iniciativas de enfermedades raras en sus estrategias nacionales de salud. Las presiones contrarrestantes incluyen los elevados precios de las terapias, los estrictos requisitos de cadena de frío y el obstáculo permanente de reclutar cohortes de pacientes ultrarreducidas.

Conclusiones Clave del Informe

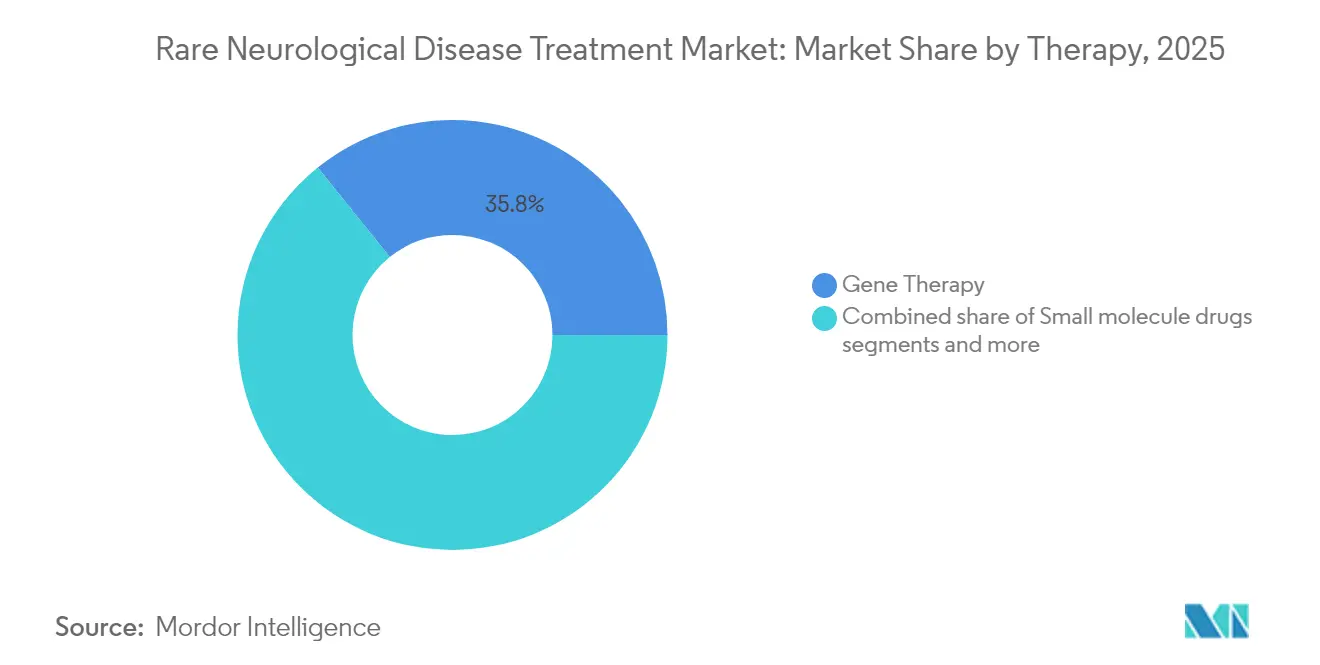

- La terapia génica mantuvo la mayor participación de todos los tipos de terapia con el 35,78% de la participación del mercado de enfermedades neurológicas raras en 2025, mientras que la terapia basada en ARN registró la expansión más rápida con una CAGR del 7,12% hasta 2031.

- La atrofia muscular espinal representó el 28,46% del tamaño del mercado de enfermedades neurológicas raras en 2025, mientras que la distrofia muscular de Duchenne avanzó a una CAGR del 7,89% y sigue siendo la indicación de mayor crecimiento.

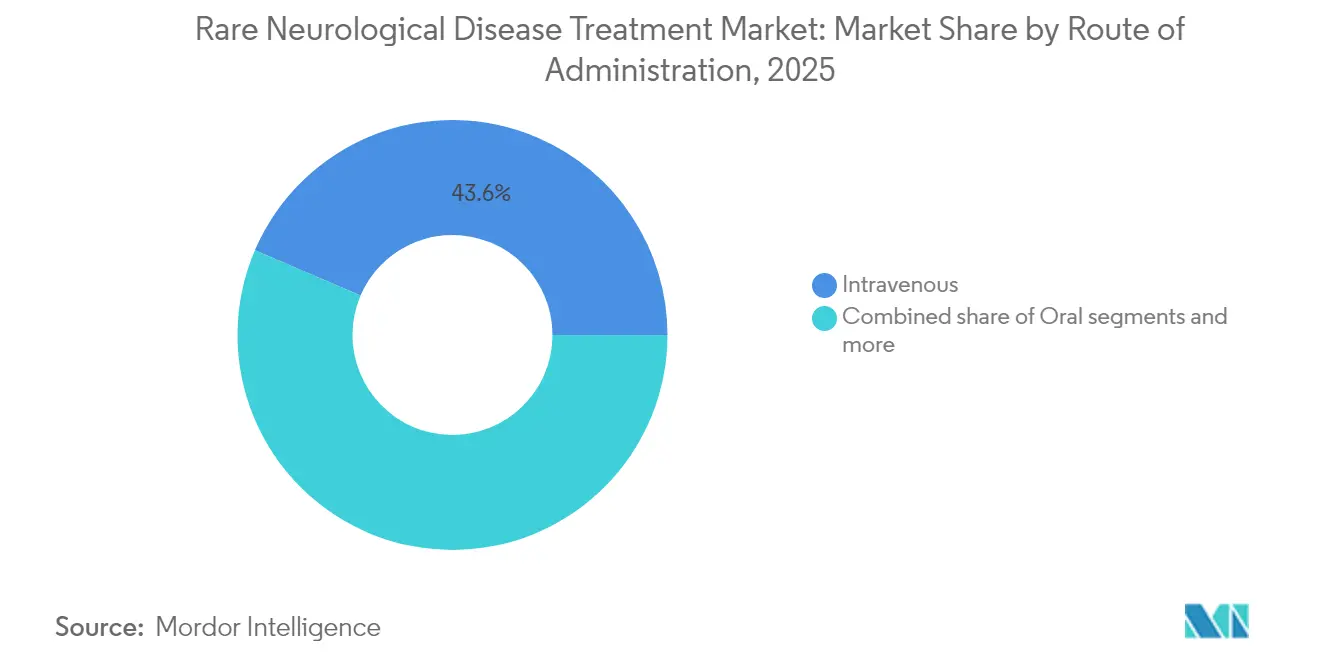

- La administración intravenosa lideró las vías de administración con una participación del 43,55% del mercado en 2025; se prevé que los métodos intratecales, subcutáneos y otros métodos emergentes se expandan conjuntamente a una CAGR del 8,39% durante el período de perspectiva.

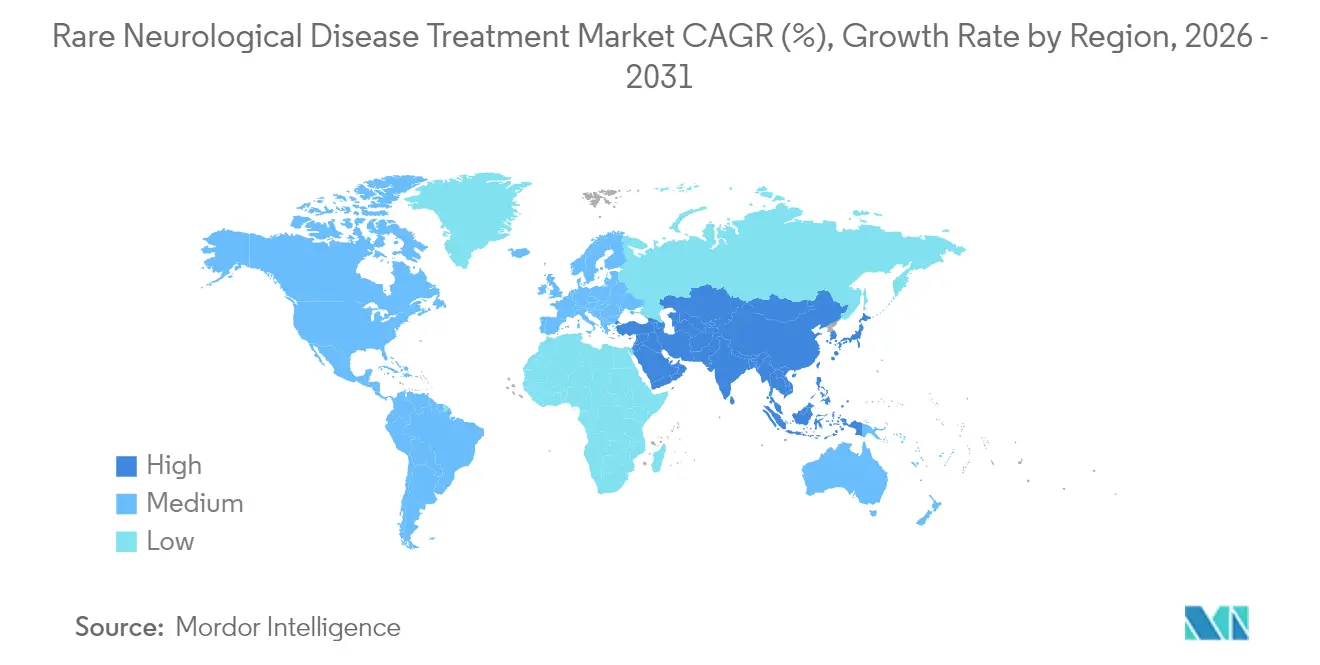

- América del Norte dominó la segmentación geográfica por ingresos con el 41,72% en 2025, pero Asia-Pacífico encabeza la tabla de crecimiento con una CAGR del 9,58% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Tratamiento de Enfermedades Neurológicas Raras

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Incentivos de vía rápida y medicamentos huérfanos de la FDA que impulsan la inversión en I+D | +1.2% | Global, con mayor impacto en América del Norte y la UE | Mediano plazo (2-4 años) |

| Aumento de la prevalencia de trastornos neurológicos raros debido a mejoras en el diagnóstico | +0.8% | Global, con crecimiento acelerado en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Aumento del financiamiento de capital de riesgo para terapias génicas y de ARN dirigidas a enfermedades raras del sistema nervioso central | +1.1% | América del Norte y la UE como núcleo, con expansión hacia Asia-Pacífico | Corto plazo (≤ 2 años) |

| Expansión de los programas de cribado neonatal para la atrofia muscular espinal y otras enfermedades | +0.9% | América del Norte, con expansión hacia la UE y mercados selectos de Asia-Pacífico | Mediano plazo (2-4 años) |

| Plataformas de reposicionamiento de fármacos impulsadas por IA que identifican indicaciones huérfanas del sistema nervioso central | +0.7% | Global, con adopción temprana en América del Norte | Largo plazo (≥ 4 años) |

| Consorcios transfronterizos de defensa del paciente que aceleran el acceso de uso compasivo | +0.6% | Global, con énfasis en mercados emergentes | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Incentivos de Vía Rápida y Medicamentos Huérfanos de la FDA que Impulsan la Inversión en I+D

El Centro de Innovación para Enfermedades Raras de la FDA ahora asigna revisores especializados que procesan los expedientes a través de ciclos prioritarios que acortan los plazos estándar. Las designaciones de terapia innovadora para condiciones neurológicas raras aumentaron un 34% interanual después de 2024, con aprobaciones como AMT-130 de UniQure y PTC518 de PTC Therapeutics que sientan precedentes para la enfermedad de Huntington. La exclusividad de mercado de siete años, las exenciones de tarifas y los créditos fiscales hacen que la economía sea atractiva incluso para indicaciones de nicho, invitando a pequeñas biotecnológicas a un espacio antes dominado por las grandes farmacéuticas. La validación de un programa a menudo desbloquea aplicaciones de plataforma más amplias, creando ciclos de financiamiento virtuosos que mantienen el impulso del mercado de tratamiento de enfermedades neurológicas raras. Las vías aceleradas también fomentan diseños de ensayos más inteligentes que aceptan criterios de valoración sustitutos, lo que permite a los desarrolladores redirigir recursos de manera temprana.

Aumento de la Prevalencia de Trastornos Neurológicos Raros Debido a Mejoras en el Diagnóstico

El cribado neonatal universal para la atrofia muscular espinal en todos los estados de EE. UU. ahora identifica a los lactantes afectados antes del inicio de los síntomas, transformando los resultados a lo largo de la vida con la dosificación temprana de Zolgensma o Spinraza. Los costos de la secuenciación del genoma completo han caído un 99,9% desde 2001, llevando el diagnóstico avanzado a los hospitales comunitarios. La telegenética y el asesoramiento virtual extienden la supervisión especializada a áreas desatendidas, mientras que las bibliotecas de variantes basadas en la nube aumentan la detección de mutaciones ultrarraras del sistema nervioso central. Los datos mejorados de prevalencia proporcionan una justificación comercial más sólida que impulsa la I+D adicional. Asia-Pacífico se beneficia materialmente a medida que los paneles de secuenciación financiados por el gobierno llegan a las poblaciones rurales, ampliando la base global del mercado de tratamiento de enfermedades neurológicas raras.

Aumento del Financiamiento de Capital de Riesgo para Terapias Génicas y de ARN

Las empresas emergentes de neurología rara atrajeron USD 2.800 millones en 2024, un aumento interanual del 23% a pesar del endurecimiento del capital en todo el sector. Los inversores citan los sistemas de administración reutilizables y las altas tasas de éxito regulatorio bajo los marcos de medicamentos huérfanos como factores mitigadores del riesgo. Acuerdos como Neurolentech–Kaerus y Cajal Neuroscience–Creyon Bio demuestran la preferencia por colaboraciones que fusionan la ingeniería molecular con el conocimiento genético. Esta entrada de capital permite el desarrollo simultáneo de múltiples activos en cartera, distribuyendo el riesgo del portafolio y profundizando el banco de lanzamientos a corto plazo en el mercado de tratamiento de enfermedades neurológicas raras.

Expansión de los Programas de Cribado Neonatal para la Atrofia Muscular Espinal y Otras Enfermedades

El cribado neonatal universal para la atrofia muscular espinal ha transformado los resultados del tratamiento al permitir la intervención presintomática con terapias modificadoras de la enfermedad como Zolgensma y Spinraza. La expansión de los programas de cribado más allá de la atrofia muscular espinal para incluir otras condiciones neurológicas raras crea una cartera de pacientes diagnosticados tempranamente que pueden beneficiarse de las terapias emergentes. La iniciación temprana del tratamiento es particularmente crítica para las condiciones neurodegenerativas donde el daño irreversible ocurre antes del inicio de los síntomas. El éxito de los programas de atrofia muscular espinal ha proporcionado un modelo para iniciativas similares, con varios estados de EE. UU. pilotando paneles ampliados que incluyen trastornos lisosomales de almacenamiento y metabólicos adicionales.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Alto costo de los biológicos y las terapias génicas que limita la asequibilidad | -1.2% | Global, con impacto agudo en los mercados emergentes | Largo plazo (≥ 4 años) |

| Desafíos de reclutamiento en ensayos clínicos debido a grupos de pacientes ultrarreducidos | -0.8% | Global, con desafíos particulares en Asia-Pacífico y Oriente Medio y África | Mediano plazo (2-4 años) |

| Estrictos requisitos de seguridad del sistema nervioso central que prolongan los plazos de aprobación regulatoria | -0.9% | Global, con la aplicación más estricta en América del Norte y la UE | Mediano plazo (2-4 años) |

| Brechas en la logística de cadena de frío para fármacos de ARN intratecales en mercados emergentes | -0.6% | Mercados emergentes, particularmente Asia-Pacífico, Oriente Medio y África, y América del Sur | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de los Biológicos y las Terapias Génicas que Limita la Asequibilidad

El gasto anual promedio en terapias para enfermedades raras alcanzó USD 32.000 en 2024, y las terapias génicas de gama alta como Zolgensma tienen un precio de lista de USD 2,1 millones. Los pagadores responden con capas de autorización previa, acuerdos basados en resultados y contratos de pago a plazos que ralentizan el despliegue. En entornos de ingresos medios, los techos fiscales racionan efectivamente el acceso, creando un panorama global bifurcado sin precedentes en las terapias de mercado masivo. Los fabricantes están experimentando con acuerdos de tipo anualidad, pero la carga administrativa a menudo supera los beneficios para los sistemas de salud más pequeños.

Desafíos de Reclutamiento en Ensayos Clínicos Debido a Grupos de Pacientes Ultrarreducidos

Varias condiciones neurológicas ultrarraras involucran a menos de 1.000 individuos en todo el mundo, lo que obliga a diseños innovadores como ensayos adaptativos N-de-1 o de cesta. La dispersión geográfica eleva los costos logísticos, y la experiencia de los centros se concentra en un puñado de centros académicos. Los protocolos de primera instancia virtual y el monitoreo descentralizado alivian las cargas de viaje, aunque aún requieren la aceptación de los reguladores. Los registros globales de pacientes y las cohortes de historia natural se convierten en activos precompetitivos esenciales que las empresas deben patrocinar de manera temprana.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Terapia: La Terapia Génica Mantiene el Liderazgo mientras el ARN Avanza

La terapia génica contribuyó con el 35,78% de los ingresos de 2025, respaldada por lanzamientos de gran éxito y extensiones de etiqueta de construcciones basadas en AAV. El tamaño del mercado de enfermedades neurológicas raras vinculado a la terapia génica crecerá a un ritmo anual del 6,05% hasta 2031 a medida que los vectores de próxima generación aborden genes más grandes y obstáculos de redosificación. La terapia basada en ARN registra el ascenso más rápido con una CAGR del 7,12%, lo que refleja el apetito de los inversores por las plataformas antisentido y de ARNip que reutilizan la química en distintas indicaciones. Los programas de moléculas pequeñas mantienen una participación residual donde la penetración de la barrera hematoencefálica sigue siendo factible, y los anticuerpos monoclonales avanzan junto con sistemas mejorados de administración al sistema nervioso central. La terapia de reemplazo enzimático se estabiliza como un pilar para los trastornos de almacenamiento lisosomal.

La actividad en la cartera de proyectos destaca cómo la reutilización de plataformas reduce el costo por activo. Spinraza, Eteplirsen, Vutrisiran y Eplontersen ilustran que una misma estructura de administración puede respaldar objetivos diversos, una dinámica que intensifica la presión competitiva entre las clases de terapia. A medida que aumenta el escrutinio de precios, los desarrolladores destacan la escalabilidad de fabricación y la transferencia tecnológica rápida como elementos diferenciadores. Esta competencia fomenta una cartera más rica de candidatos al lanzamiento, reforzando la trayectoria a largo plazo del mercado de tratamiento de enfermedades neurológicas raras.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Indicación: El Liderazgo de la Atrofia Muscular Espinal Enfrenta la Disrupción de la Distrofia Muscular de Duchenne

La atrofia muscular espinal mantuvo el 28,46% de las ventas de 2025 gracias al cribado neonatal universal, tres terapias comercialmente maduras y resultados clínicos medibles. Sin embargo, la distrofia muscular de Duchenne se acelera a una CAGR del 7,89% hasta 2031 a medida que el salto de exones, la edición génica y las construcciones de micro-distrofina entran en ensayos de fase tardía. Las terapias para la enfermedad de Huntington que aprovechan el ARN reductor de huntingtina y los agentes de silenciamiento génico se acercan al mercado. Los síndromes de epilepsia rara adoptan regímenes de oligonucleótidos antisentido de precisión adaptados a defectos de un solo gen, lo que respalda precios premium vinculados a una reducción demostrable de las convulsiones.

El panorama de indicaciones refleja la evolución desde enfoques de amplio espectro hacia estrategias de medicina de precisión que apuntan a mutaciones genéticas específicas o vías patológicas. La enfermedad de Batten ejemplifica esta tendencia, con múltiples empresas desarrollando terapias para diferentes subtipos genéticos mediante terapia génica, reemplazo enzimático y enfoques de moléculas pequeñas.

Por Vía de Administración: La Vía Intravenosa Domina pero los Formatos Amigables para el Paciente Crecen

La infusión intravenosa representó el 43,55% de los ingresos de 2025 porque la mayoría de los vectores AAV y los biológicos recombinantes requieren entornos hospitalarios controlados. Se proyecta que la participación del mercado de tratamiento de enfermedades neurológicas raras para la vía intravenosa se erosione lentamente a medida que los sistemas intratecales, subcutáneos e implantables registren una CAGR del 8,39% hasta 2031. La administración directa en el líquido cefalorraquídeo mejora la concentración del fármaco en el sitio de acción al tiempo que reduce el riesgo de toxicidad sistémica. Los agentes orales siguen siendo un nicho, pero ganan atención donde los moduladores de moléculas pequeñas pueden cruzar la barrera hematoencefálica mediante la explotación de transportadores.

Los desarrolladores se diferencian en la comodidad de dosificación: los depósitos de acción prolongada, las bombas osmóticas y los chips de microdosificación buscan transformar las infusiones crónicas en procedimientos trimestrales o anuales. Dicha innovación podría inclinar las decisiones de compra entre los pagadores que ponderan la carga del tratamiento junto con la eficacia.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

América del Norte generó el 41,72% de las ventas globales en 2025 gracias a las clínicas especializadas, los sistemas integrados de pagadores y la postura favorable a los medicamentos huérfanos de la FDA. El efecto multiplicador de la región —donde la aprobación regulatoria rápida alimenta el reembolso temprano y la adopción de guías clínicas— crea una ventaja cíclica que consolida su liderazgo. Sin embargo, las negociaciones de precios se intensifican bajo la Ley de Reducción de la Inflación, lo que lleva a los fabricantes a sopesar la erosión del precio neto frente a los beneficios del lanzamiento temprano.

Europa ocupa la segunda mayor participación con su vía de aprobación centralizada de la Agencia Europea de Medicamentos, pero con un laberinto de reembolso fragmentado. Las evaluaciones de tecnología sanitaria en Alemania, Francia y el Reino Unido examinan la rentabilidad de las terapias de siete cifras, imponiendo ocasionalmente acuerdos de reparto de riesgos que retrasan la entrada plena al mercado. No obstante, la profundidad académica de Europa impulsa ensayos patrocinados por investigadores que enriquecen las bases de evidencia globales, particularmente en la investigación traslacional de terapia génica.

Asia-Pacífico es el escalador más rápido del mercado de tratamiento de enfermedades neurológicas raras con una CAGR del 9,58%, beneficiándose del programa SAKIGAKE de Japón, la designación de terapia innovadora de China y los esquemas expeditos de Australia. Los catálogos nacionales de enfermedades raras desbloquean fondos de acceso temprano, mientras que la alta densidad de población magnifica los recuentos absolutos de pacientes a pesar de la baja prevalencia. La logística de cadena de frío y la asequibilidad siguen siendo obstáculos, pero las colaboraciones regionales —ejemplificadas por la red de registros de enfermedades raras de Corea del Sur— están reduciendo la brecha de infraestructura.

Panorama Competitivo

El mercado exhibe una fragmentación moderada: los cinco principales proveedores concentran aproximadamente la mitad de la participación de ingresos. La adquisición de Cerevel Therapeutics por parte de AbbVie por USD 8.700 millones y la compra de Intra-Cellular Therapies por parte de Johnson & Johnson por USD 14.600 millones ejemplifican movimientos defensivos para asegurar franquicias de neurología rara y tecnologías de plataforma.

La diferenciación estratégica descansa cada vez más en la logística de administración y acceso. Las empresas asignan capital a la distribución de cadena de frío a medida que valida la integridad de temperatura para los terapéuticos de ARN durante tránsitos de varios días[2]Fuente: Accredo Specialty Pharmacy, "Entrega Segura de Terapias Raras," accredo.com . Los programas de apoyo al paciente que ofrecen asesoramiento genómico, reembolso de viajes y estructuras de pago basadas en valor se han convertido en necesidades competitivas.

Las herramientas de descubrimiento digital añaden otra capa de rivalidad. Los participantes nativos de IA analizan conjuntos de datos del mundo real para identificar candidatos de reposicionamiento, comprimiendo los plazos de las etapas tempranas y fomentando asociaciones con farmacéuticas establecidas que carecen de profundidad computacional interna. Las estrategias de propiedad intelectual ahora bloquean no solo la composición molecular, sino también los dispositivos de administración y los regímenes de combinación.

Líderes de la Industria del Tratamiento de Enfermedades Neurológicas Raras

CSL Ltd

Merz Pharma GmbH & Co. KGaA

Kedrion Biopharma Inc.

US WorldMeds LLC (Solstice Neurosciences LLC)

Aquestive Therapeutics Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: Biogen y Stoke Therapeutics lanzaron una colaboración sobre candidatos antisentido para el síndrome de Dravet

- Octubre de 2024: Bright Minds Biosciences y Firefly Neuroscience iniciaron un estudio de Fase II basado en EEG para epilepsia de ausencia para BMB-101

Alcance del Informe Global del Mercado de Tratamiento de Enfermedades Neurológicas Raras

Según el alcance del informe, las enfermedades neurológicas afectan el cerebro, así como los nervios que se encuentran en todo el cuerpo humano y la médula espinal. Una enfermedad puede definirse como rara si tiene una prevalencia de menos de 5 por cada 10.000 individuos. Las Enfermedades Neurológicas Raras están ampliamente infradiagnosticadas y su tratamiento efectivo suele ser insuficiente.

El Mercado de Tratamiento de Enfermedades Neurológicas Raras está segmentado por tipo de fármaco (biológicos y moléculas pequeñas), modo de administración (intravenoso y oral) y geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur). El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones a nivel mundial. El informe ofrece el valor (USD millones) para los segmentos anteriores.

| Fármacos de Moléculas Pequeñas |

| Biológicos y Anticuerpos Monoclonales |

| Terapia Génica |

| Terapia de Reemplazo Enzimático |

| Terapia Basada en ARN |

| Otros |

| Atrofia Muscular Espinal |

| Distrofia Muscular de Duchenne |

| Enfermedad de Batten |

| Esclerosis Lateral Amiotrófica (Formas Raras) |

| Enfermedad de Huntington |

| Síndromes de Epilepsia Rara |

| Otros |

| Oral |

| Intravenosa |

| Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Terapia (Valor) | Fármacos de Moléculas Pequeñas | |

| Biológicos y Anticuerpos Monoclonales | ||

| Terapia Génica | ||

| Terapia de Reemplazo Enzimático | ||

| Terapia Basada en ARN | ||

| Otros | ||

| Por Indicación (Valor) | Atrofia Muscular Espinal | |

| Distrofia Muscular de Duchenne | ||

| Enfermedad de Batten | ||

| Esclerosis Lateral Amiotrófica (Formas Raras) | ||

| Enfermedad de Huntington | ||

| Síndromes de Epilepsia Rara | ||

| Otros | ||

| Por Vía de Administración (Valor) | Oral | |

| Intravenosa | ||

| Otros | ||

| Por Geografía (Valor) | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

Pregunta

Respuesta

¿Qué tamaño tiene el mercado de tratamiento de enfermedades neurológicas raras hoy en día?

Los pronósticos indican USD 16,77 mil millones en 2026 y USD 23,15 mil millones en 2031, lo que refleja una CAGR del 6,66% durante 2026-2031.

¿Qué formato de dispositivo se utiliza más ampliamente en los hospitales hoy en día?

Los manguitos de banda o correa siguen siendo los más comunes, representando el 46,62% de las ventas globales de 2025.

¿Por qué los centros de cirugía ambulatoria están aumentando el uso de dispositivos de compresión radial?

Los centros de cirugía ambulatoria favorecen el acceso radial para el alta el mismo día y han registrado un crecimiento anual del 8,27% en la adopción de dispositivos hasta 2031.

¿Cómo mejoran los manguitos automáticos híbridos la seguridad en comparación con los modelos neumáticos?

Los híbridos utilizan sensores para ajustar la presión automáticamente, apoyando la hemostasia del paciente y reduciendo la incidencia de oclusión de la arteria radial a menos del 2% en los programas líderes.

¿Qué problema regulatorio afecta más al precio de los dispositivos en Europa?

Los costos de certificación EU-MDR de entre EUR 5.000 y 100.000 por producto elevan los gastos de producción e influyen en el precio final en los hospitales europeos.

¿Qué región se espera que registre el mayor crecimiento procedimental durante el período de pronóstico?

Asia-Pacífico está preparada para el mayor crecimiento a medida que co

Última actualización de la página el: