Tamaño y Participación del Mercado de Diagnóstico In Vitro de Arabia Saudita

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

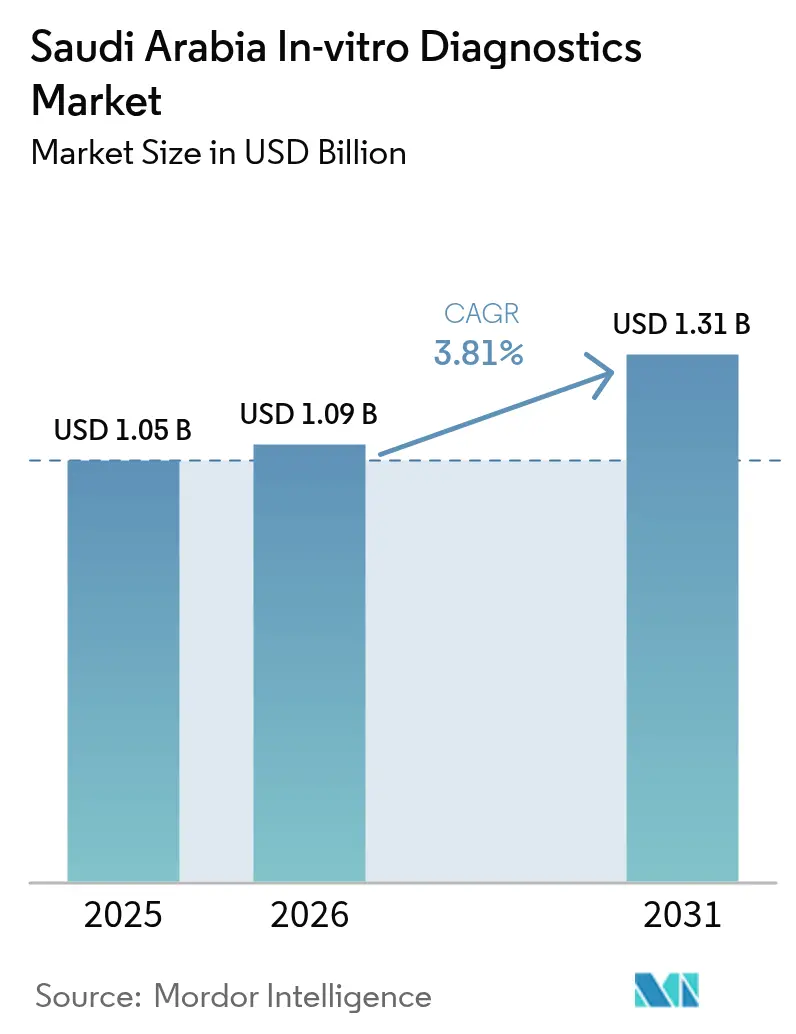

| Tamaño del mercado en el año base (2025) | 1.05 Mil millones de dólares |

| Tamaño del Mercado (2026) | 1.09 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.31 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.81% CAGR |

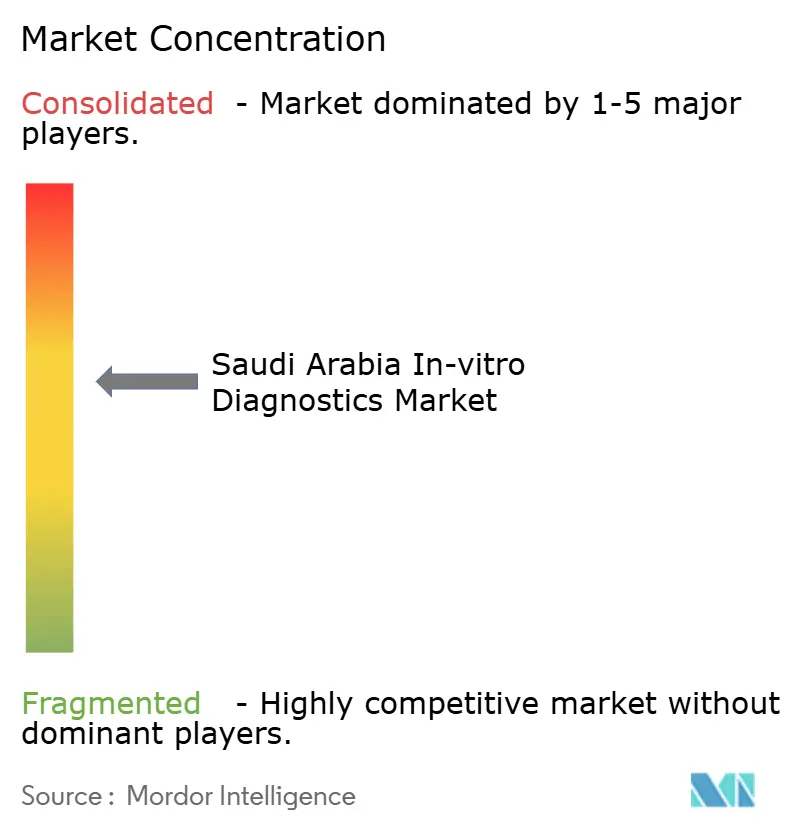

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Diagnóstico In Vitro de Arabia Saudita por Mordor Intelligence

Se espera que el tamaño del Mercado de Diagnóstico In Vitro de Arabia Saudita crezca de USD 1.050 millones en 2025 a USD 1.090 millones en 2026 y se prevé que alcance USD 1.310 millones en 2031 a una CAGR del 3,81% durante 2026-2031.

La química clínica sigue siendo la columna vertebral en volumen, aunque el diagnóstico molecular crece con mayor rapidez, impulsado por las iniciativas oncológicas de la Visión 2030 y el Programa Genómico Saudita. Las asignaciones presupuestarias de SAR 214 mil millones (USD 57.100 millones) en 2024 y un proyectado SAR 260 mil millones (USD 69.300 millones) en 2026 están financiando modernizaciones de automatización de laboratorios, lo que permite al sector privado capturar la demanda emergente de medicina de precisión. Los reactivos y kits siguen representando dos tercios de los ingresos por consumibles, pero los instrumentos vinculados a la patología digital y la automatización total de laboratorios están entrando en un ciclo de inversión de capital. Mientras tanto, los mandatos obligatorios de cribado neonatal, prenupcial y oncológico están impulsando el crecimiento del volumen de pruebas más allá de las líneas de base históricas de enfermedades infecciosas. La dinámica competitiva depende cada vez más de centros de datos genómicos localizados y pruebas multiómicas integrales, a medida que Lifera Omics, QIAGEN y BD trasladan sus centros de mando regionales a Riad, reduciendo los plazos de decisión a despliegue e integrando a Arabia Saudita en las cadenas de valor del diagnóstico global.

Conclusiones Clave del Informe

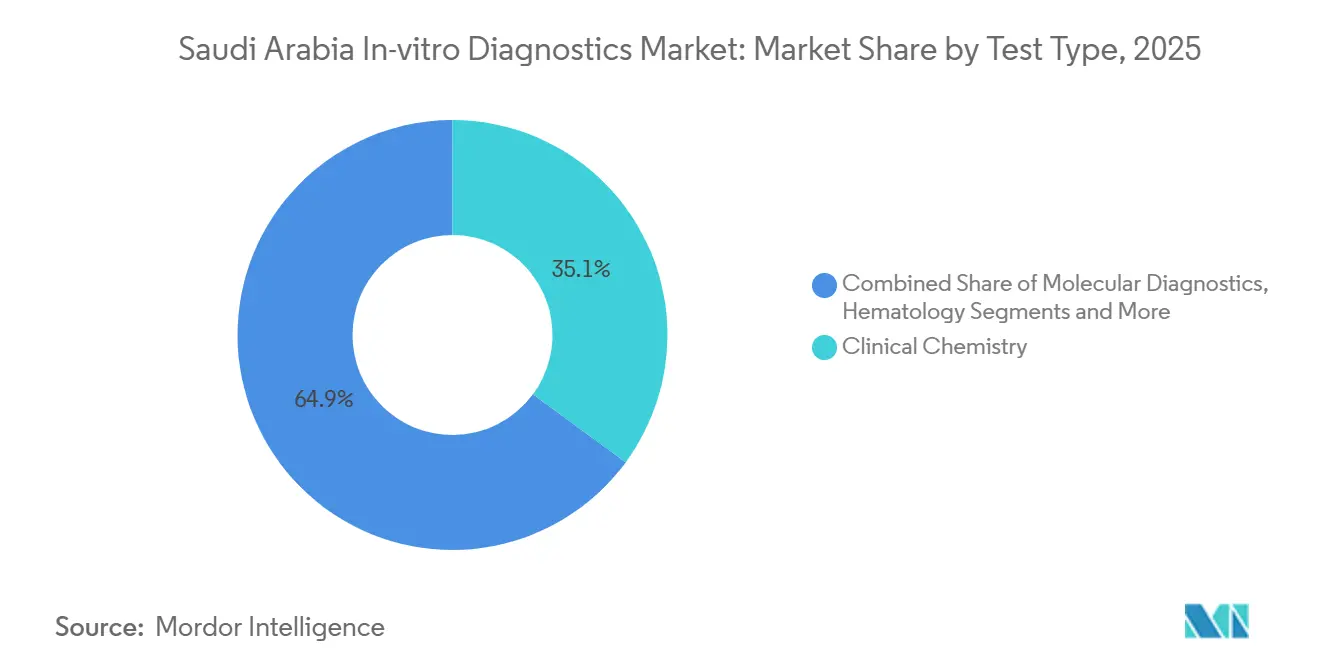

- Por tipo de prueba, la química clínica lideró con el 35,1% de la participación del mercado de diagnóstico in vitro de Arabia Saudita en 2025, mientras que el diagnóstico molecular registró la mayor CAGR proyectada del 5,33% hasta 2031.

- Por producto, los reactivos y kits representaron el 68,12% del tamaño del mercado de diagnóstico in vitro de Arabia Saudita en 2025; los instrumentos están preparados para expandirse a una CAGR del 5,66% entre 2026 y 2031.

- Por usabilidad, los dispositivos de diagnóstico in vitro desechables representaron el 71,32% del tamaño del mercado de diagnóstico in vitro de Arabia Saudita en 2025; los dispositivos de diagnóstico in vitro reutilizables están preparados para expandirse a una CAGR del 5,87% entre 2026 y 2031.

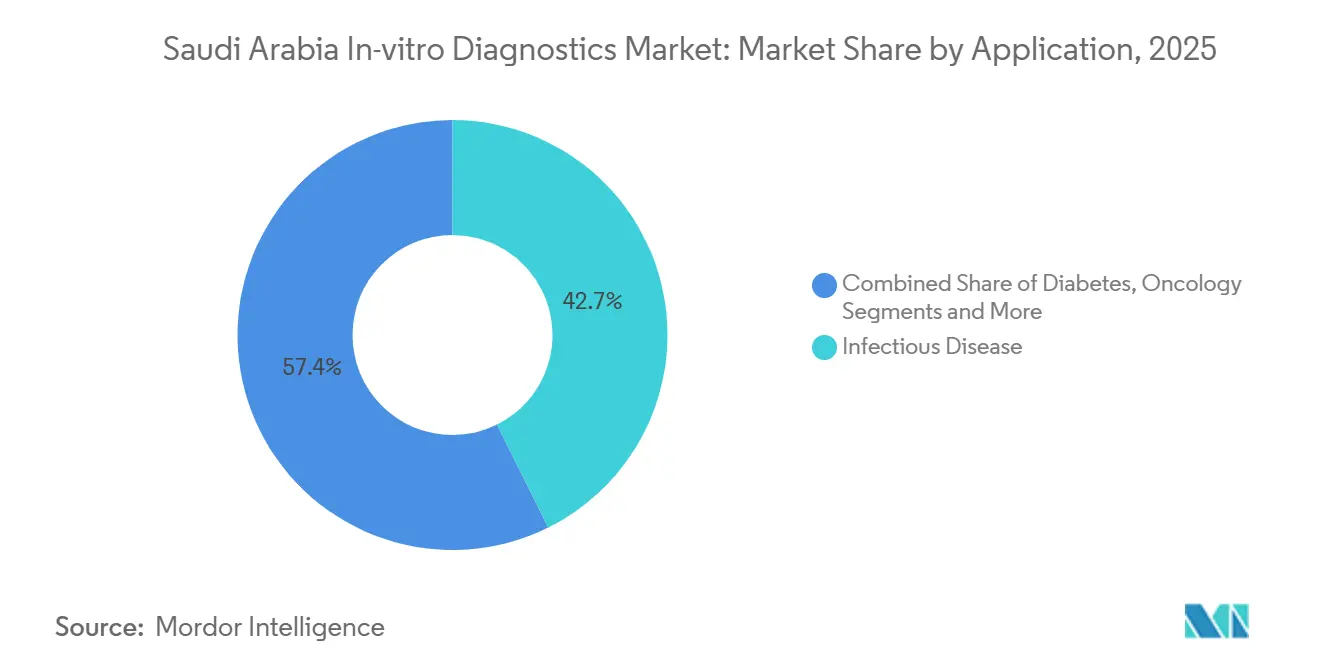

- Por aplicación, las enfermedades infecciosas mantuvieron una participación de ingresos del 42,65% en 2025, aunque las pruebas oncológicas avanzan a una CAGR del 6,12% hasta 2031.

- Por usuario final, los laboratorios de diagnóstico captaron el 47,87% de los ingresos en 2025, mientras que los entornos de atención domiciliaria y de punto de atención están previstos para crecer a una CAGR del 6,54% durante 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Diagnóstico In Vitro de Arabia Saudita

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Prevalencia de Enfermedades Crónicas | +1.2% | Nacional, concentrado en centros urbanos (Riad, Yeda, Dammam) | Mediano plazo (2-4 años) |

| Creciente Gasto Gubernamental en Salud e Inversiones de la Visión 2030 | +1.5% | Nacional, con proyectos emblemáticos en NEOM y clústeres de salud de Riad | Largo plazo (≥ 4 años) |

| Rápida Expansión de la Infraestructura Sanitaria Privada | +0.9% | Nacional, liderado por Riad, Yeda y la Provincia Oriental | Corto plazo (≤ 2 años) |

| Creciente Demanda de Diagnóstico Personalizado y Genómico | +0.7% | Nacional, anclado en hospitales terciarios y centros de investigación | Mediano plazo (2-4 años) |

| Proliferación de Plataformas de Salud Digital e Internet de las Cosas Médicas | +0.6% | Nacional, acelerado por la integración de NPHIES | Corto plazo (≤ 2 años) |

| Mayor Concienciación a través de Programas de Cribado Obligatorio | +0.5% | Nacional, con énfasis en el cribado prenupcial, neonatal y oncológico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Prevalencia de Enfermedades Crónicas

Se proyecta que la población diabética de Arabia Saudita crecerá de 2,69 millones en 2020 a 4,21 millones en 2030, impulsando la demanda de paneles de HbA1c, lípidos y marcadores tumorales. El laboratorio de hematología basado en inteligencia artificial del Hospital Especializado Rey Faisal, inaugurado en 2024, procesa 9.000 pruebas de citometría de flujo anuales, ilustrando las modernizaciones a nivel nacional que respaldan la hematología de precisión[1]Hospital Especializado y Centro de Investigación Rey Faisal, "Inauguración del Laboratorio Avanzado de Diagnóstico Hematológico," kfshrc.edu.sa. La red Ayenati ahora conecta 1.194 laboratorios de referencia y ha registrado 5,3 millones de muestras, creando una columna vertebral de datos nacional para el cribado poblacional. La acreditación ISO 15189 se está convirtiendo en un requisito de acceso para las licitaciones públicas, concentrando los volúmenes en laboratorios que mantienen sistemas de calidad rigurosos.

Creciente Gasto Gubernamental en Salud e Inversiones de la Visión 2030

Los presupuestos del sector salud aumentaron a SAR 214 mil millones (USD 57.100 millones) en 2024 y están previstos en SAR 260 mil millones (USD 69.300 millones) para 2026, canalizando fondos hacia la modernización de laboratorios, la patología digital y los nodos de telemedicina. Los planes de privatización que abarcan 290 hospitales públicos fragmentarán la contratación y ampliarán el acceso para los proveedores de pruebas especializadas. Lifera Omics, una empresa conjunta creada en noviembre de 2023 con CENTOGENE, posiciona al Reino para localizar las pruebas multiómicas, reduciendo los flujos de muestras al exterior. NPHIES cubre ahora a 31 millones de residentes asegurados, exigiendo la adjudicación de reclamaciones en tiempo real que beneficia a los laboratorios digitalizados.

Rápida Expansión de la Infraestructura Sanitaria Privada

Al Borg Diagnostics atiende a 15.000 clientes diarios y abrió dos de los laboratorios de referencia más grandes de la región en 2023, generando economías de escala en las pruebas moleculares. BD y QIAGEN obtuvieron licencias de sede regional en Riad durante 2023-2024, lo que permite el desarrollo conjunto de guías clínicas y acorta los plazos de implementación tecnológica. Las estructuras de capital flexibles de los operadores privados aceleran la adopción de la automatización total de laboratorios, posicionándolos para satisfacer la demanda de medicina de precisión antes que sus contrapartes públicas.

Creciente Demanda de Diagnóstico Personalizado y Genómico

El Programa Genómico Saudita ha secuenciado más de 10.000 genomas, desplazando el enfoque de la investigación hacia la toma de decisiones clínicas de rutina. La instalación de Lifera Omics en Riad integra fenómica, genómica y proteómica, reduciendo el tiempo de respuesta de los paneles oncológicos de semanas a días. El centro de datos localizado de QIAGEN proporciona bioinformática en territorio nacional, abordando las preocupaciones sobre la soberanía de los datos y garantizando una interpretación más rápida de las variantes. La citometría de flujo multiparamétrica habilitada por inteligencia artificial en el Hospital Especializado Rey Faisal subraya el giro del mercado hacia la hematología de precisión.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Reembolso Limitado para Ensayos Moleculares Avanzados | -0.8% | Nacional, más agudo en el sector público y las aseguradoras privadas más pequeñas | Mediano plazo (2-4 años) |

| Procesos de Aprobación Regulatoria Estrictos | -0.6% | Nacional, que afecta a todas las importaciones de dispositivos y reactivos | Corto plazo (≤ 2 años) |

| Escasez de Profesionales de Laboratorio Cualificados | -0.5% | Nacional, concentrado en ciudades secundarias y zonas rurales | Largo plazo (≥ 4 años) |

| Vulnerabilidades en la Cadena de Suministro y Limitaciones de la Cadena de Frío | -0.4% | Nacional, más grave fuera de Riad y Yeda | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Reembolso Limitado para Ensayos Moleculares Avanzados

El Consejo de Seguros de Salud Cooperativo reembolsa las bombas de insulina bajo criterios estrictos, pero no ha publicado directrices para la secuenciación de nueva generación ni para los ensayos de biopsia líquida, dejando la mayoría de las pruebas moleculares avanzadas bajo el modelo de pago directo por el paciente[2]Centro Nacional de Diabetes de Arabia Saudita, "Directrices de Reembolso y Alertas de Seguridad de Dispositivos," sndc.sa. Las políticas fragmentadas de los pagadores privados obligan a los proveedores a negociaciones parciales, lo que incrementa los costos administrativos y ralentiza la adopción. La penetración de las bombas de insulina entre los diabéticos de tipo 1 sigue siendo inferior al 3%, lo que subraya cómo las normas de elegibilidad pueden suprimir la adopción de dispositivos incluso cuando el valor clínico es evidente. En ausencia de un formulario nacional de dispositivos médicos, las decisiones de cobertura varían ampliamente, perpetuando las desigualdades regionales en el acceso al diagnóstico de precisión.

Procesos de Aprobación Regulatoria Estrictos

La clasificación de riesgo de diagnóstico in vitro en cuatro niveles de la Autoridad Saudita de Alimentos y Medicamentos exige una evaluación científica previa a la comercialización y vigilancia poscomercialización, lo que lleva los plazos de aprobación para dispositivos de Clase C y D a más de 12 meses[3]Autoridad Saudita de Alimentos y Medicamentos, "Marco de Clasificación de Dispositivos de Diagnóstico In Vitro," sfda.gov.sa. Los estudios de puente locales añaden complejidad para los paneles de enfermedades raras con cohortes sauditas limitadas. Las licitaciones de NUPCO añaden requisitos técnicos y de entrega adicionales, favoreciendo a los operadores establecidos con cadenas de suministro locales probadas. Si bien la vigilancia salvaguarda la seguridad del paciente —el Centro Nacional de Notificación de Dispositivos Médicos emitió 253 alertas de seguridad entre 2021 y 2024—, las largas aprobaciones pueden permitir que los competidores superen a los pioneros con tecnologías más nuevas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Prueba: El Diagnóstico Molecular Gana Terreno sobre la Base de Volumen de la Química Clínica

La química clínica representó el 35,1% de los ingresos en 2025 gracias a los paneles de función hepática y lípidos de alto volumen. A pesar de ello, se proyecta que el tamaño del mercado de diagnóstico in vitro de Arabia Saudita para los ensayos moleculares se expanda a una CAGR del 5,33% hasta 2031, la más rápida entre los tipos de prueba. La adopción está impulsada por paneles sindrómicos de enfermedades infecciosas y perfiladores oncológicos requeridos para terapias dirigidas. La línea de citometría de flujo automatizada del Hospital Rey Faisal ejemplifica un giro nacional hacia la hematología asistida por inteligencia artificial que reduce la microscopía manual y enriquece la profundidad de la inmunofenotipificación. El inmuno-diagnóstico sigue siendo esencial, pero enfrenta compresión de márgenes bajo los límites de precios de compra masiva de NUPCO. Las plataformas de hematología ahora integran análisis de imágenes digitales, optimizando el rendimiento ante la escasez de personal.

La eficiencia del flujo de trabajo diferencia a los proveedores. El analizador DxC 700 AU de Beckman Coulter redujo los pasos de procesamiento en un 30%, alineándose con la necesidad de los laboratorios de gestionar cargas de muestras crecientes sin aumentar el personal. Los mandatos nacionales de interoperabilidad a través de la red Ayenati aceleran aún más la retirada de instrumentos heredados que carecen de conectividad digital. En general, la alta tasa de crecimiento del diagnóstico molecular reequilibrará el mercado de diagnóstico in vitro de Arabia Saudita hacia pruebas de precisión, preservando al mismo tiempo el papel fundamental de la química clínica.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Producto: Reactivos y Kits Dominan, los Instrumentos Entran en un Ciclo de Modernización

Los reactivos y kits mantuvieron el 68,12% de los ingresos en 2025, reflejando la economía de anualidades de consumibles que vincula a los clientes a químicas propietarias durante la vida útil de los instrumentos. Sin embargo, se espera que los instrumentos registren una CAGR del 5,66% para 2031 a medida que los laboratorios se modernizan bajo la Visión 2030. Los dos laboratorios de referencia gemelos de Al Borg requirieron secuenciadores de nueva generación, líneas de química de alto rendimiento y escáneres de patología digital, todos los cuales generan una demanda duradera de reactivos. La participación del mercado de diagnóstico in vitro de Arabia Saudita para reactivos especializados de alto valor —cócteles de citometría de flujo, kits de biopsia líquida— superará a las químicas de rutina estandarizadas, protegiendo a los proveedores frente a la presión de precios.

Los proveedores ahora integran mantenimiento predictivo y diagnóstico remoto; el concepto "3 & 60" de Beckman Coulter permite cambios de piezas en tres pasos en 60 segundos, minimizando el tiempo de inactividad donde los ingenieros de campo son escasos. La privatización de 290 hospitales transferirá la autoridad de contratación de las licitaciones centralizadas de NUPCO a las organizaciones emergentes de compras grupales, favoreciendo a los proveedores que ofrezcan financiación flexible y servicio localizado.

Por Usabilidad: Los Dispositivos Desechables Prevalecen, los Reutilizables Aprovechan la Automatización

Los dispositivos desechables captaron el 71,32% de los ingresos de 2025, ya que los protocolos de control de infecciones y los cartuchos de un solo uso se consolidaron durante la COVID-19. Por el contrario, se proyecta que los analizadores, líneas y plataformas de secuenciación reutilizables crezcan a un 5,87% hasta 2031 a medida que los hospitales buscan economías de escala. La línea de hematología automatizada del Hospital Rey Faisal muestra cómo los sistemas reutilizables de alto rendimiento pueden absorber volúmenes crecientes sin un aumento proporcional del personal. La adopción domiciliaria de monitores continuos de glucosa conectados y bombas de insulina como Omnipod 5 subraya un aumento paralelo en los desechables que alimentan datos longitudinales en las vías de atención, al tiempo que desplazan las pruebas de HbA1c fuera de los laboratorios.

La supervisión del cumplimiento es intensa: la Autoridad Saudita de Alimentos y Medicamentos había autorizado 12 monitores continuos de glucosa en septiembre de 2024 e investigó 427 incidentes con dispositivos de uso doméstico desde 2021, emitiendo 253 alertas de seguridad. Las plataformas reutilizables integran cada vez más análisis de datos; el memorando de seguridad de BD con 500 hospitales incorpora software que alimenta métricas de seguimiento de muestras en los sistemas hospitalarios. Esta evolución de doble vía persistirá, con los desechables dominando la atención primaria y los reutilizables anclando los centros de alto volumen.

Por Aplicación: Las Enfermedades Infecciosas Siguen Liderando, la Oncología Crece con Mayor Rapidez

Las pruebas de enfermedades infecciosas mantuvieron una participación de ingresos del 42,65% en 2025, sustentadas por la capacidad residual de COVID-19 y la tuberculosis, hepatitis y meningitis endémicas. La plataforma QIAstat-Dx de QIAGEN para la eliminación nacional de la meningitis y QuantiFERON-TB Gold Plus para el cribado de tuberculosis latente integran las pruebas moleculares en los protocolos de salud pública. Sin embargo, se prevé que el tamaño del mercado de diagnóstico in vitro de Arabia Saudita para los paneles oncológicos crezca a una CAGR del 6,12%, la más rápida entre las aplicaciones, impulsada por el aumento de la incidencia del cáncer y las pruebas multiómicas localizadas en Lifera Omics. Las pruebas de diabetes mantienen altos volúmenes, aunque los monitores continuos de glucosa reducen la demanda de HbA1c en laboratorio.

Los ensayos de cardiología para troponinas y péptido natriurético cerebral están migrando hacia instrumentos de punto de atención en los servicios de urgencias, acortando los ciclos de decisión para el manejo del síndrome coronario agudo. Los servicios de hematología habilitados por inteligencia artificial del Hospital Rey Faisal ilustran la creciente demanda de monitorización de enfermedad residual mínima en neoplasias hematológicas. Los acuerdos gubernamentales de cribado molecular del virus del papiloma humano consolidan aún más las pruebas oncológicas en los marcos preventivos nacionales.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: Los Laboratorios Dominan, los Entornos Domiciliarios y de Punto de Atención Crecen con Fuerza

Los laboratorios de diagnóstico captaron el 47,87% de los ingresos de 2025, beneficiándose de la contratación centralizada y la consolidación de laboratorios de referencia. Sin embargo, los entornos de atención domiciliaria y de punto de atención se expandirán a una CAGR del 6,54%, superando a todos los demás segmentos. El sistema automatizado de administración de insulina Omnipod 5, lanzado en 2026, ejemplifica los dispositivos descentralizados que generan datos clínicamente accionables fuera de los laboratorios tradicionales. Los hospitales ahora integran plataformas de punto de atención para troponinas y gases en sangre, desviando las pruebas urgentes de los laboratorios centrales.

La conectividad de red de Ayenati permite a los centros más pequeños externalizar ensayos esotéricos manteniendo las relaciones con los pacientes, elevando la madurez digital del mercado de diagnóstico in vitro de Arabia Saudita. La adjudicación en tiempo real de NPHIES incentiva la solicitud electrónica y el reporte de resultados, favoreciendo a las organizaciones con interfaces de tecnología de la información robustas. La asociación de BD con el Centro Saudita de Seguridad del Paciente extiende las mejores prácticas de gestión de muestras a 500 hospitales, demostrando cómo las iniciativas a escala empresarial pueden transformar los requisitos de los usuarios finales.

Panorama regulatorio

En Arabia Saudita, los diagnósticos in vitro (IVD) están regulados por la Autoridad Saudí de Alimentos y Medicamentos (SFDA) bajo la Ley de Dispositivos Médicos (Real Decreto n.º M/54) y sus requisitos de implementación asociados. La SFDA utiliza una clasificación de IVD de cuatro niveles basada en el riesgo (Clases A a D) y exige la Autorización de Comercialización de Dispositivos Médicos (MDMA) antes de comercializar productos, con obligaciones de licencia de establecimiento para las partes que importan, comercializan o distribuyen dispositivos (incluidos los requisitos de Representante Autorizado local para fabricantes extranjeros).

El marco también se está endureciendo para las pruebas especializadas y de mayor complejidad. En 2025, la SFDA emitió guías específicas para IVD desarrollados internamente (en laboratorio) (MDS-G022) y para diagnósticos complementarios (MDS-G026). Estas actualizaciones refuerzan las expectativas en torno a la evidencia de desempeño clínico y la alineación con los requisitos de estudios de desempeño clínico (MDS-REQ2), incluidos estándares reconocidos como ISO 20916. Para los ensayos de oncología y medicina de precisión, la guía eleva el nivel de cumplimiento a la vez que aclara las vías que utilizan los laboratorios y proveedores para ampliar los menús de pruebas más allá de la química clínica y los inmunoensayos de rutina.

Análisis de la cadena de valor

La cadena de valor de IVD de Arabia Saudita está liderada por fabricantes multinacionales que suministran instrumentos, reactivos y consumibles a un mercado dependiente de las importaciones, y luego se ejecuta localmente a través de representantes autorizados y distribuidores que respaldan el registro, el almacenamiento, la instalación, el servicio en campo y la capacitación en aplicaciones. La demanda del sector público está determinada por la contratación y logística centralizadas a través de NUPCO, mientras que los grandes operadores de laboratorios de referencia y los hospitales terciarios impulsan colocaciones de instrumentos de alto rendimiento que arrastran reactivos exclusivos y kits especializados.

La localización aguas arriba se está expandiendo de la distribución hacia la fabricación y el desarrollo de capacidades locales, en línea con las prioridades de resiliencia de la Visión 2030 y las preferencias de contratación. La aprobación de MODON para CoMira Diagnostics (una empresa conjunta de Co-Diagnostics y Arabian Eagle Manufacturing) para establecer una planta de fabricación de diagnósticos moleculares en la Ciudad Industrial de Sudair es un ejemplo reciente, que señala nuevos nodos de producción en el país para plataformas de PCR. Junto a esto, la capa de servicios del mercado se está volviendo más intensiva en TI y sistemas de calidad, ya que los programas nacionales de interoperabilidad (incluida la conectividad Ayenati) y la digitalización de pagadores (incluido NPHIES) aumentan los requisitos de integración de middleware, trazabilidad e informes estandarizados en las redes de laboratorios.

Panorama Competitivo

Los grandes actores globales —Roche, Abbott, Siemens Healthineers y Danaher— anclan las licitaciones hospitalarias a través de NUPCO, representando conjuntamente el 58% de los ingresos por contratación centralizada en 2025. Sus bases de instrumentos instalados aseguran la demanda de reactivos y crean altos costos de cambio. El campeón regional Al Borg Diagnostics aprovecha 15.000 contactos diarios con clientes para negociar contratos de reactivos favorables y perseguir una expansión de tipo franquicia en ciudades secundarias.

Lifera Omics, respaldada por el Fondo de Inversión Pública, representa una apuesta soberana para capturar los ingresos de diagnóstico de precisión de alto margen y localizar el procesamiento de datos, desafiando el dominio tradicional de los laboratorios de referencia internacionales. La integración tecnológica es el campo de batalla clave: el laboratorio de hematología basado en inteligencia artificial del Hospital Rey Faisal muestra las perspectivas para los proveedores que pueden ofrecer middleware, diagnóstico remoto y análisis predictivo. Las sedes de BD y QIAGEN en Riad ejemplifican el giro hacia el codesarrollo local de vías clínicas y soluciones de datos, acortando los ciclos regulatorios y alineándose con las leyes de soberanía de datos.

Las próximas privatizaciones hospitalarias diluirán el poder centralizado de NUPCO, permitiendo a los proveedores de nicho penetrar a través de alianzas de compras grupales y contratos de instrumento como servicio basados en la nube. Los proveedores capaces de ofrecer financiación, almacenamiento local y análisis en territorio nacional ganarán cuota de mercado a medida que la autoridad de contratación se fragmente.

Líderes de la Industria de Diagnóstico In Vitro de Arabia Saudita

Abbott Laboratories

Siemens Healthineers

F. Hoffmann-La Roche Ltd

Thermo Fisher Scientific

Danaher (Cepheid & Beckman Coulter)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

La localización de la fabricación de IVD y la continuidad del suministro están emergiendo como un claro espacio en blanco, respaldado por la habilitación de zonas industriales y acciones específicas de las empresas. La aprobación de MODON en abril de 2026 para que CoMira Diagnostics establezca una planta de fabricación de diagnósticos moleculares en la Ciudad Industrial de Sudair destaca una vía para que los proveedores de PCR y pruebas moleculares compitan en plazos de entrega, contenido local y preparación para licitaciones, no solo en disponibilidad de productos importados. La firma de un memorando de entendimiento por parte de Sysmex para establecer una fábrica de reactivos de diagnóstico en Arabia Saudita también apunta a oportunidades de localización de reactivos, que pueden reducir los riesgos de cadena de frío y disponibilidad que afectan las operaciones de laboratorio de alto volumen.

Las pruebas de mayor complejidad y la modernización de los laboratorios hospitalarios crean espacio para la comercialización donde los proveedores pueden combinar plataformas avanzadas con paquetes de evidencia conformes y soporte de integración. La guía de 2025 de la SFDA sobre IVD desarrollados internamente (MDS-G022) y diagnósticos complementarios (MDS-G026) proporciona un marco regulatorio más claro para la gobernanza de LDT y los flujos de trabajo oncológicos vinculados a CDx, fomentando la adopción estructurada en laboratorios acreditados en lugar del desarrollo informal de pruebas. Esto se alinea con la infraestructura de medicina de precisión de Arabia Saudita, incluido el Programa del Genoma Saudí y la capacidad local de multiómica como Lifera Omics, creando aperturas para bioinformática local, automatización de flujos de trabajo y menús de pruebas validados clínicamente que se ajustan a los requisitos nacionales de soberanía de datos y calidad.

Desarrollos recientes del sector

- Junio de 2026: Roche anunció el lanzamiento de su tecnología de laboratorio central de nueva generación, cobas Mass Spec (cobas I 602), en Arabia Saudita como parte de su impulso regional de diagnósticos. El despliegue amplía el acceso a capacidad analítica de mayor complejidad en laboratorios centrales y respalda un cambio hacia pruebas más especializadas más allá de la química clínica de rutina.

- Septiembre de 2025: MediServ firmó un acuerdo de distribución estratégico con AliveDx para distribuir las plataformas de diagnóstico MosaiQ y LumiQ en Arabia Saudita. El acuerdo fortalece la cobertura de canal para nuevas colocaciones de instrumentos y el consiguiente arrastre de reactivos, al combinar un proveedor de plataformas internacional con una presencia comercial y de servicio local establecida.

- Diciembre de 2024: El Hospital King Faisal Specialist inauguró el laboratorio de hematología automatizado más grande de la región, con análisis de imágenes por IA y citometría de flujo multiparamétrica. La mejora aumentó el rendimiento y la estandarización en flujos de trabajo de hematología de alta complejidad, reforzando la demanda de analizadores listos para automatización, reactivos especializados e informática de laboratorio integrada.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado abarca los ingresos generados por las pruebas de diagnóstico in vitro en Arabia Saudita, incluidos los instrumentos y consumibles utilizados para realizar pruebas en muestras de pacientes (como sangre, orina y tejidos) fuera del cuerpo en entornos de laboratorio controlados o de atención en el punto de cuidado.

Exclusiones de alcance: excluimos los diagnósticos basados en imágenes y otros procedimientos de diagnóstico in vivo que no dependen de pruebas de muestras fuera del cuerpo.

Descripción general de la segmentación

- Por Tipo de Prueba

- Química Clínica

- Diagnóstico Molecular

- Inmuno-Diagnóstico

- Hematología

- Otros Tipos de Prueba

- Por Producto

- Instrumentos

- Reactivos y Kits

- Por Usabilidad

- Dispositivos de Diagnóstico In Vitro Desechables

- Dispositivos de Diagnóstico In Vitro Reutilizables

- Por Aplicación

- Enfermedades Infecciosas

- Diabetes

- Oncología

- Cardiología

- Otras Aplicaciones

- Por Usuario Final

- Laboratorios de Diagnóstico

- Hospitales y Clínicas

- Entornos de Atención Domiciliaria y Punto de Atención

- Otros Usuarios Finales

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental se utilizó para fundamentar el entorno de demanda y el contexto de prestación de atención médica en Arabia Saudita antes de fijar cualquier supuesto de modelado. Nos basamos en fuentes públicas, incluida la Organización Mundial de la Salud, el Ministerio de Salud de Arabia Saudita, la Autoridad General de Estadística, la Autoridad Saudí de Alimentos y Medicamentos y el Banco Mundial, para enmarcar las tendencias de población, la carga de enfermedades, las señales de utilización de laboratorios y la dirección del gasto en salud.

Para traducir ese contexto en insumos de mercado, también revisamos informes anuales de empresas y presentaciones para inversionistas, folletos de productos, anuncios de licitaciones y cobertura de prensa confiable sobre nueva capacidad de laboratorio, iniciativas de detección y cambios en la política de diagnóstico. Cuando mejoró la coherencia, utilizamos suscripciones pagas para datos financieros de empresas e inteligencia de noticias, datos a nivel de envíos de importación y exportación, y bases de datos de patentes para verificar la actividad de productos y los probables movimientos de precios. Las fuentes documentales aquí enumeradas son solo ilustrativas, y también se utilizaron otras referencias públicas para la recopilación, validación y aclaración de datos.

Entrevistas y encuestas primarias

El trabajo primario se centró en llenar vacíos que las fuentes documentales no pueden responder con claridad, especialmente en torno a la combinación de pruebas, el comportamiento de contratación y el movimiento de precios de reactivos, kits e instrumentos. Hablamos con una combinación de partes interesadas de laboratorios de diagnóstico, tomadores de decisiones de hospitales y clínicas, distribuidores y especialistas técnicos en toda Arabia Saudita para poder validar los supuestos sobre utilización, ciclos de reemplazo y adopción de pruebas moleculares e inmunobasadas antes de finalizar el modelo.

Distribución de encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 28% | Directivos (CXO): 15% | |

| Nivel medio: 53% | Líderes funcionales/de unidad: 37% | |

| Actores más pequeños: 19% | Gerentes: 48% |

Dimensionamiento y previsión del mercado

El dimensionamiento comienza con una construcción descendente del conjunto de demanda que vincula la actividad de pruebas en Arabia Saudita con el valor de los productos IVD utilizados para realizar esas pruebas, y luego se ajusta hasta que coincide con lo que respalda la retroalimentación de campo. Para mantener el cálculo trazable, estructuramos el modelo en torno a un conjunto práctico de insumos, como el crecimiento poblacional, la intensidad de pruebas de enfermedades crónicas e infecciosas, la división de pruebas por disciplinas principales (por ejemplo, química clínica e inmunodiagnóstico), el comportamiento de renovación del parque instalado de instrumentos y los cambios en el precio de venta promedio de reactivos y kits.

Esos totales se verifican luego mediante aproximaciones ascendentes selectivas, como la consolidación de un conjunto muestreado de rangos de ingresos de proveedores y canales, la aplicación de patrones típicos de arrastre de colocación de instrumentos a reactivos, y el uso de verificaciones informadas de PVP x volumen para categorías de pruebas de alta frecuencia. Cuando faltan datos para canales más pequeños o tipos de pruebas de nicho, los vacíos se gestionan mediante asignación proporcional basada en participaciones validadas de combinación de pruebas y divisiones de usuarios finales, seguidas de pruebas de sensibilidad para que los totales finales no se vean sesgados por un solo supuesto.

Para la previsión, se utiliza el análisis de escenarios porque permite actualizar los principales impulsores de manera transparente cuando cambian los programas de salud, los plazos de licitación o la adopción de tecnología. La perspectiva prospectiva está determinada por la expansión esperada de la capacidad de laboratorio, las iniciativas de detección, la adopción de diagnósticos moleculares y la dirección de precios, y luego se concilia con lo que los entrevistados consideraron realista para la contratación y utilización durante el período de previsión.

Validación de datos y ciclo de actualización

La validación se realiza mediante triangulación entre múltiples señales para que ningún dato individual determine el valor final del mercado. Los resultados del modelo se comparan con indicadores independientes, como la dirección del gasto en salud, la actividad de licitaciones y los cambios observados en la combinación de pruebas, y las variaciones se revisan hasta que se explica o corrige el supuesto subyacente.

Antes de la aprobación final, el trabajo pasa por verificaciones escalonadas que incluyen la revisión por pares de las fórmulas, controles de consistencia de unidades entre instrumentos y consumibles, y una última revisión del crecimiento atípico por segmento para que la narrativa coincida con los cálculos. El informe se actualiza anualmente, y se activan actualizaciones intermedias cuando ocurren eventos materiales, como cambios importantes de política, ciclos importantes de contratación o movimientos bruscos de precios impulsados por el tipo de cambio. Justo antes de la entrega, realizamos una revisión final para garantizar que se reflejen las últimas actualizaciones públicas e insumos de campo.

Comparación del dimensionamiento del mercado de diagnósticos in vitro de Arabia Saudita de Mordor Intelligence con otras estimaciones publicadas

Los tamaños de mercado publicados para el IVD de Arabia Saudita a menudo parecen muy distantes, incluso cuando cubren áreas de prueba similares, porque los insumos detrás de la fijación de precios, el momento temporal y los grupos de ingresos incluidos no siempre están alineados. Las diferencias suelen aparecer cuando un estudio utiliza tipos de cambio más antiguos, mezcla precios mayoristas y de usuario final, o aplica un precio promedio único a disciplinas de prueba muy diferentes.

Los principales factores de la brecha en este mercado son cómo se fijan los precios de los reactivos y kits a lo largo del tiempo, si los servicios y el software se contabilizan junto con los productos, y cómo el modelo trata las pruebas de laboratorio hospitalario frente a los laboratorios de diagnóstico independientes y el uso en el punto de cuidado. Al actualizar los precios de venta promedio con señales de contratación recientes, aplicar de manera consistente el momento de tipo de cambio al año base y volver a verificar los supuestos mediante llamadas de validación de seguimiento, Mordor Intelligence mantiene la estimación vinculada a lo que realmente se compra y utiliza en el país.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 1,05 mil millones de USD (2025) | |

| Consultora Global A | 0,60 mil millones de USD (2024) | Utiliza un año base anterior con un alcance de ingresos más estrecho que parece enfatizar los instrumentos y reactivos, y el nivel de precios probablemente esté vinculado a un momento de tipo de cambio diferente, lo que puede subestimar la visión del valor actual. |

| Editorial del Sector B | 0,72 mil millones de USD (2024) | Aplica un enfoque de precios de un solo período en múltiples disciplinas de prueba y puede agrupar el software y los servicios de manera diferente, lo que modifica el total según si los valores reflejan precios de licitación o precios realizados por el usuario final. |

La dispersión en la tabla se debe principalmente al momento temporal y a lo que se cuenta en el grupo de ingresos, más que a un desacuerdo sobre la existencia de demanda de pruebas. Cuando los límites de alcance se mantienen claros y los precios se actualizan utilizando verificaciones recientes de contratación y utilización, el valor de mercado resultante se vuelve más fácil de conciliar y repetir año tras año.

Preguntas Clave Respondidas en el Informe

¿A qué velocidad se espera que crezca el mercado de diagnóstico in vitro de Arabia Saudita hasta 2031?

Se proyecta que alcanzará USD 1.310 millones en 2031, registrando una CAGR del 3,81% de 2026 a 2031.

¿Qué tipo de prueba se expande con mayor rapidez en los laboratorios sauditas?

El diagnóstico molecular lidera con una CAGR prevista del 5,33%, impulsado por paneles oncológicos y ensayos sindrómicos de enfermedades infecciosas.

¿Qué participación de los ingresos de 2025 representaron los reactivos y kits?

Los reactivos y kits representaron el 68,12% de los ingresos de la industria, reflejando una sólida demanda de consumibles.

¿Qué segmento de aplicación muestra el mayor crecimiento futuro?

Las pruebas oncológicas avanzan a una CAGR del 6,12% a medida que los programas de oncología de precisión escalan a nivel nacional.

¿Cómo influyen los entornos de atención domiciliaria en la demanda?

Los entornos de atención domiciliaria y de punto de atención son la categoría de usuario final de más rápido crecimiento con una CAGR del 6,54%, impulsada por monitores continuos de glucosa conectados y sistemas automatizados de administración de insulina como Omnipod 5.

¿Qué mantiene la adopción de ensayos moleculares avanzados por debajo de su potencial?

La falta de directrices de reembolso unificadas deja muchas pruebas genómicas y de biopsia líquida bajo modelos de pago directo, restringiendo una adopción más amplia.

Última actualización de la página el: