Tamaño y Cuota del Mercado de Juegos por Suscripción

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 13.1 Mil millones de dólares |

| Tamaño del Mercado (2031) | 20.38 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.25% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

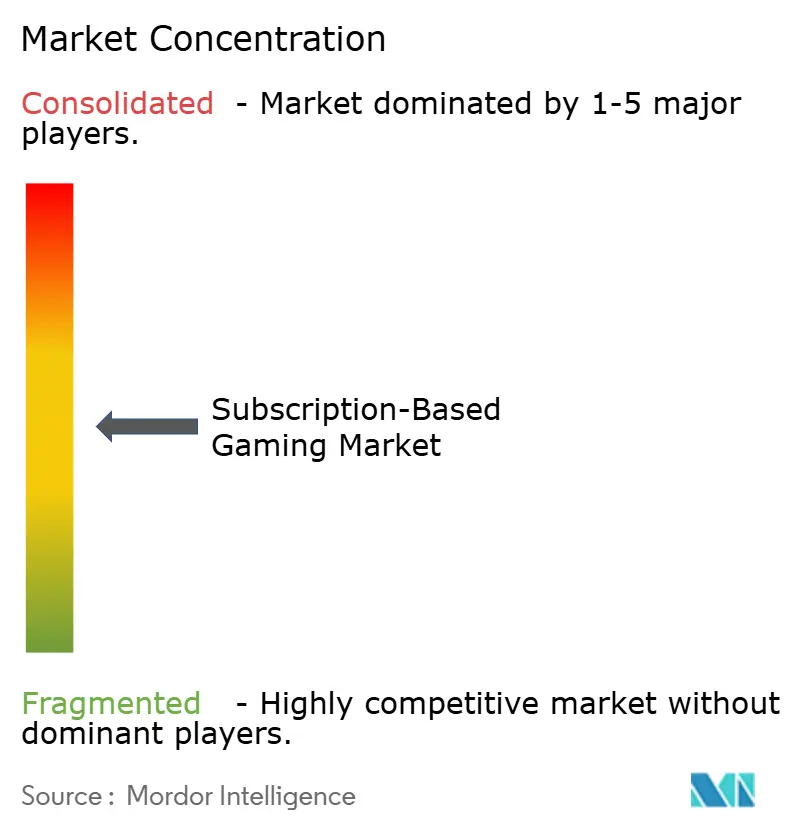

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Juegos por Suscripción por Mordor Intelligence

Se prevé que el tamaño del mercado de juegos por suscripción crezca desde 11.990 millones de USD en 2025 hasta 13.100 millones de USD en 2026, con una previsión de alcanzar los 20.380 millones de USD en 2031 a una CAGR del 9,25% durante el período 2026-2031. La curva de crecimiento refleja un giro más amplio en el entretenimiento digital, que va desde la propiedad hacia el acceso bajo demanda, una evolución impulsada por el despliegue de las redes 5G, la maduración de la infraestructura de computación en el borde de la red y las bibliotecas de contenido que ahora lanzan títulos AAA nativos en la nube desde el primer día. Los propietarios de plataformas están reasignando presupuestos desde los mecanismos de cajas de botín hacia modelos de ingresos recurrentes en respuesta al endurecimiento de las regulaciones, lo que acelera aún más la adopción de planes de suscripción frente a las compras únicas. La portabilidad de cuentas entre plataformas, la mejora de la localización de pagos en mercados emergentes y las ofertas combinadas de operadoras de telecomunicaciones que integran conectividad con pases de juegos continúan ampliando la base global de suscriptores. Como resultado, el mercado de juegos por suscripción está pasando de un nicho para primeros adoptantes a un generador de ingresos principal en consolas, PC y dispositivos móviles.

Conclusiones Clave del Informe

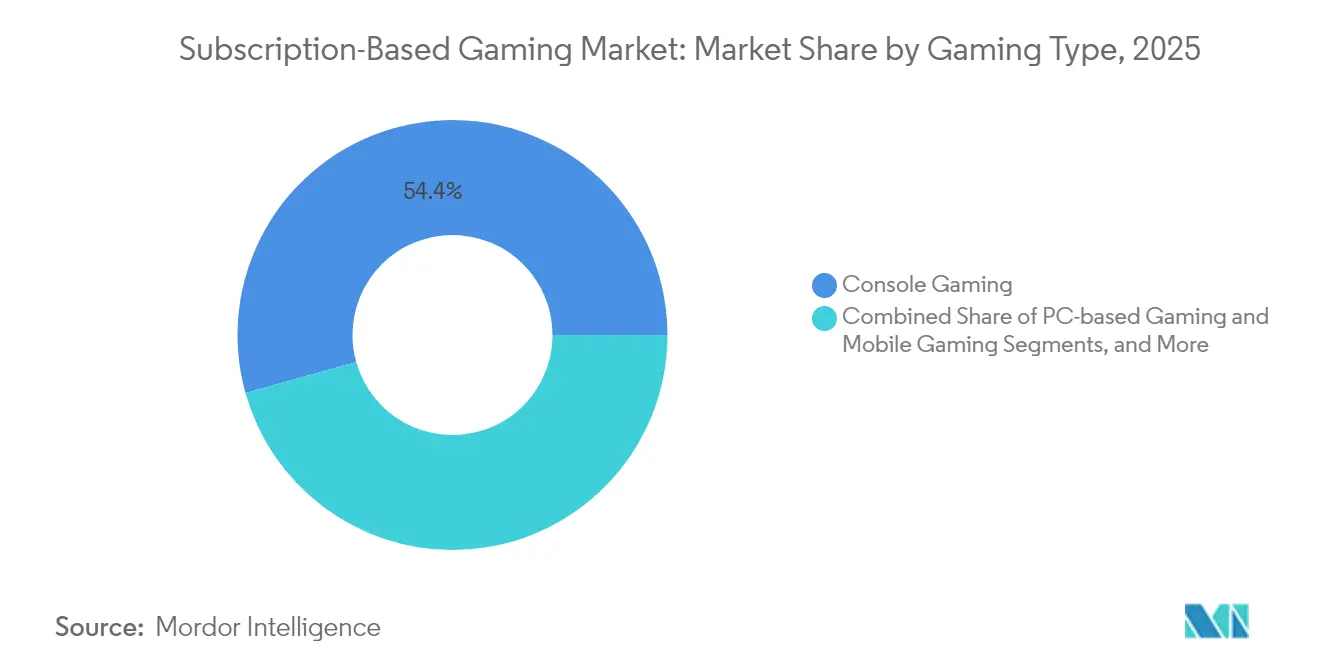

- Por tipo de juego, las consolas representaron el 54,35% de la cuota del mercado de juegos por suscripción en 2025, mientras que los juegos para móvil tienen previsto expandirse a una CAGR del 9,95% hasta 2031.

- Por tipo de plataforma, los servicios de descarga en el dispositivo mantuvieron el 60,32% de la cuota del tamaño del mercado de juegos por suscripción en 2025; la transmisión en la nube avanza a una CAGR del 11,05% hasta 2031.

- Por nivel de suscripción, los planes premium representaron el 48,55% de los ingresos de 2025, mientras que los niveles familiares registran una CAGR del 10,05% hasta 2031.

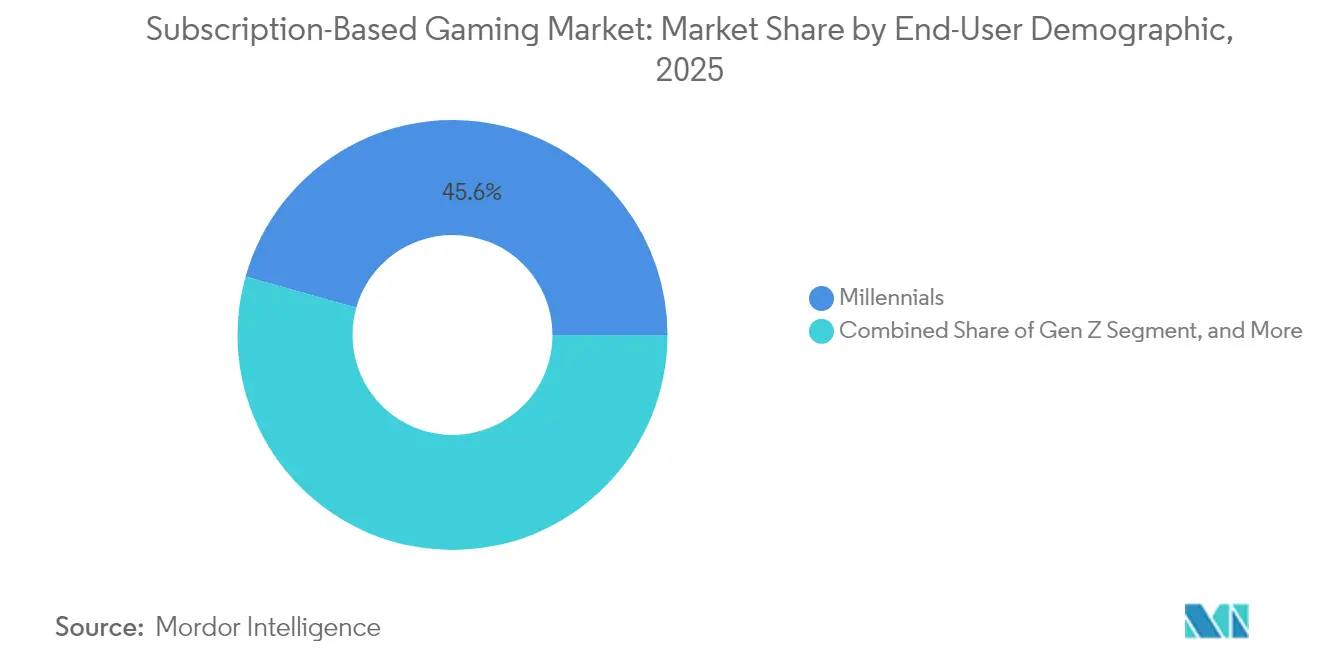

- Por demografía del usuario final, los millennials captaron el 45,62% de la cuota del mercado de juegos por suscripción en 2025; el uso de la Generación Z está creciendo a una CAGR del 10,35% hasta 2031.

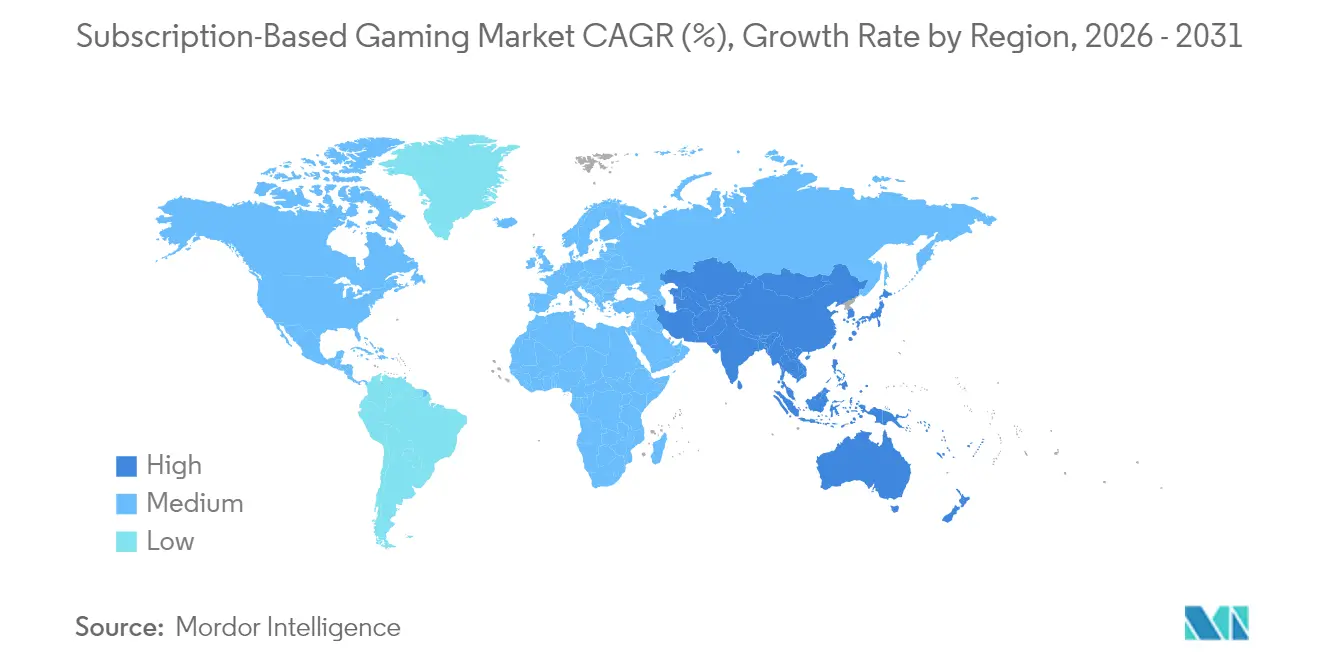

- Por geografía, América del Norte lideró con una cuota de ingresos del 72,35% en 2025, pero se prevé que Asia-Pacífico registre la CAGR más rápida del 10,6% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias y Perspectivas del Mercado Global de Juegos por Suscripción

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Lanzamientos AAA nativos en la nube | +1.8% | Global – impulso inicial en América del Norte y Europa | Medio plazo (2-4 años) |

| Portabilidad de cuentas entre plataformas | +1.5% | Global – más fuerte en los mercados móviles de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Planes familiares inclusivos con múltiples dispositivos | +1.2% | América del Norte y Europa como núcleo – expansión hacia LATAM | Medio plazo (2-4 años) |

| Ofertas combinadas de telecomunicaciones y juegos | +2.1% | Asia-Pacífico, MEA y LATAM | Largo plazo (≥ 4 años) |

| Selección personalizada mediante IA generativa | +1.4% | Global – despliegues avanzados en economías desarrolladas | Medio plazo (2-4 años) |

| Límites regulatorios sobre cajas de botín | +1.8% | Europa y determinadas jurisdicciones de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Los Lanzamientos AAA Nativos en la Nube Aceleran la Adopción de Pago

Suscribirse ahora garantiza acceso inmediato a lanzamientos de gran éxito, convirtiendo un servicio que antes se definía por el acceso al catálogo histórico en un destino de lanzamiento desde el primer día. [1]Nasdaq, "GameSquare Completes FaZe Clan Acquisition," nasdaq.com Editores como Microsoft canalizan más de 1.000 millones de USD al año en adiciones de día uno a Game Pass, un compromiso que eleva el valor percibido, respalda precios más elevados y reduce la tasa de abandono. Las cadenas de producción nativas en la nube eliminan el riesgo del producto en caja, permiten lanzamientos globales simultáneos y admiten actualizaciones en tiempo real que alargan los ciclos de participación. A medida que se reducen las brechas de latencia, la fidelidad iguala a las instalaciones locales y los jugadores aceptan cada vez más la transmisión como opción predeterminada. El mercado de juegos por suscripción gana así impulso gracias a contenido que históricamente requería compras de bolsillo de 70 USD.

La Portabilidad de Cuentas entre Plataformas Potencia el Valor Percibido

La migración fluida de identidad e inventario entre consola, PC y móvil erosiona el coste psicológico de cambiar de hardware.[2]Microsoft Corp., "Xbox Game Pass," microsoft.com La adquisición de AcceleratXR por parte de Xsolla subraya la carrera armamentística en torno a las herramientas de back-end que mantienen el progreso persistente independientemente del dispositivo. Para los consumidores de Asia-Pacífico, donde es habitual saltar entre el teléfono móvil y la pantalla del hogar, la portabilidad transforma una cuota mensual en un activo a largo plazo. La implementación de esta función exige capas de autenticación unificadas y derechos entre tiendas, inversiones que pocos competidores más pequeños pueden igualar. El resultado es una brecha de rendimiento creciente que favorece a los servicios de mayor escala en el mercado de juegos por suscripción.

Los Planes Familiares Inclusivos con Múltiples Dispositivos Amplían la Base Potencial

Los niveles familiares agrupan de 4 a 6 transmisiones simultáneas, bibliotecas compartidas y controles parentales a un coste per cápita hasta un 60% inferior al de las cuentas individuales. Los hogares convencen a varios miembros para unirse bajo un plan principal, impulsando una mayor penetración con un gasto de adquisición incremental casi nulo. Dado que las cancelaciones requieren el consenso de varios usuarios, la retención mejora de forma apreciable frente a las suscripciones individuales. El modelo también encaja con las tendencias de juego intergeneracional, lo que hace que el mercado de juegos por suscripción sea más resistente a las fluctuaciones estacionales del gasto.

Ofertas Combinadas de Telecomunicaciones y Juegos en Mercados Emergentes

La facturación a través del operador elimina las barreras de las tarjetas de crédito en Indonesia, India y Nigeria, desbloqueando cientos de millones de suscriptores potenciales. Los operadores incluyen pases de juegos dentro de los planes de datos, garantizando tanto el ancho de banda como el contenido por una única tarifa, mientras que los propietarios de plataformas obtienen distribución a bajo coste en grupos de usuarios de prepago. Estos paquetes también integran calidad de servicio a nivel de red que mitiga la latencia del juego en la nube. A largo plazo, las alianzas con operadoras de telecomunicaciones aportarán el mayor incremento aditivo a los ingresos del mercado de juegos por suscripción en las economías con predominio del móvil.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de los costes de licencia de contenido | -1.6% | Global – presión más aguda en plataformas más pequeñas y regionales | Medio plazo (2-4 años) |

| Políticas de comisiones de las tiendas de aplicaciones | -1.1% | Mercados móviles globales – más fuerte en los ecosistemas de iOS y Android | Corto plazo (≤ 2 años) |

| La capacidad limitada de banda ancha frena la transmisión en la nube | -1.4% | Mercados emergentes con menor penetración de línea fija y 5G | Largo plazo (≥ 4 años) |

| Fatiga de suscripción por la superposición de pases de juegos | -0.8% | América del Norte y Europa donde compiten múltiples servicios | Medio plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

El Aumento de los Costes de Licencia de Contenido Reduce los Márgenes

Quienes financian los lanzamientos del primer día se enfrentan ahora a precios de puja en escalada a medida que múltiples servicios compiten por las mismas franquicias insignia. Microsoft ya gasta más de 1.000 millones de USD anuales en licencias de Game Pass, una cifra que establece el punto de referencia del sector. Los nuevos participantes sin presupuestos similares o bien aceptan catálogos más reducidos o pivotan hacia contenido de nicho, reduciendo su techo de audiencia dentro del mercado de juegos por suscripción. Con el tiempo, la diferenciación dependerá de la propiedad intelectual propia y de los estudios internos que puedan reducir los costes de adquisición por título.

Las Políticas de Comisiones de las Tiendas de Aplicaciones Limitan la Rentabilidad de los Pases para Móvil

Las tarifas estándar del 30% en iOS y Android reducen los márgenes brutos y obligan a subir los precios de venta al público o a recortar la inversión en contenido. La facturación directa al consumidor a través de la web y la regulación específica por región ofrecen un alivio parcial, aunque los plazos inciertos mantienen la economía de las suscripciones móviles en situación volátil. Por el momento, los proveedores de servicios agrupan incentivos como puntos de fidelidad o ventajas entre plataformas para compensar el efecto de las comisiones, pero las brechas de rentabilidad siguen siendo un lastre para el mercado de juegos por suscripción en su conjunto.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Juego: La Fortaleza de las Consolas se Encuentra con la Velocidad del Móvil

Las suscripciones para consola generaron el 54,35% de los ingresos de 2025, lo que subraya el profundo catálogo, los gráficos de alta fidelidad y las cadenas de lanzamiento exclusivas que atraen a los jugadores habituales. Dentro de este grupo, el tamaño del mercado de juegos por suscripción para consolas ascendió a 6.520 millones de USD en 2025 y avanza a una CAGR del 7,7% hasta 2031. Xbox Game Pass y PlayStation Plus amplían bibliotecas de retrocompatibilidad que elevan el valor percibido muy por encima de la cuota mensual. Por el contrario, las suscripciones para móvil —actualmente una fracción menor— se están expandiendo a una CAGR del 9,95% a medida que la penetración de los teléfonos inteligentes supera el 90% en varios países del Sudeste Asiático. La transmisión en la nube salva las brechas de hardware, ofreciendo títulos de calidad de consola en dispositivos de gama media e incorporando a demografías más jóvenes en los ecosistemas de pago.

El ascenso del móvil también refleja ciclos de sesión más cortos, normas de uso compartido en redes sociales y hábitos de pago incremental moldeados por la cultura del juego gratuito. Los pases combinados de telecomunicaciones reducen la fricción, mientras que la portabilidad de identidad mantiene el progreso intacto a lo largo de las actualizaciones de dispositivos, reduciendo el riesgo de abandono. Las suscripciones para PC ocupan un término medio, apoyándose en tiendas como Steam para probar pases curados, aunque la competencia tanto de la accesibilidad móvil como de la exclusividad de las consolas sigue siendo intensa. La interacción entre estos tres factores de forma continúa dando forma a la trayectoria del mercado de juegos por suscripción, fomentando ofertas híbridas que permiten a una cuenta moverse libremente entre pantallas.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa adquisición del informe

Por Tipo de Plataforma: La Supremacía de la Descarga se Enfrenta al Reto de la Nube

Los servicios de descarga en el dispositivo aún mantienen el 60,32% de los ingresos totales porque la instalación local asegura el rendimiento independientemente de la conectividad, un hecho valorado por los jugadores competitivos sensibles a la latencia. Al mismo tiempo, las plataformas de transmisión en la nube avanzan a gran velocidad con una CAGR del 11,05%, impulsadas por el backhaul 5G, la computación en el borde de la red y los códecs que ahora ofrecen 60 fps de juego a 1080p en redes de nivel medio. Ese impulso está llevando a los propietarios de contenido a adoptar estrategias de doble lanzamiento, ofreciendo tanto opciones de descarga como de transmisión dentro de una misma suscripción, cubriendo así las disparidades de ancho de banda.

La arquitectura híbrida se ha convertido en el núcleo de las propuestas de valor. Los suscriptores descargan para jugar sin conexión y, al mismo tiempo, conservan la libertad de transmitir al instante en dispositivos sin almacenamiento suficiente. El mercado de juegos por suscripción, por tanto, ya no es un campo de batalla de plataformas de «uno u otro» sino un continuo en el que la calidad de la infraestructura, y no la preferencia del consumidor, decide el modo de acceso dominante. A medida que el despliegue de la fibra óptica se amplía y la transición entre dispositivos se perfecciona, la transmisión pura podría superar a las descargas, pero por ahora la coexistencia define el panorama competitivo.

Por Nivel de Suscripción: El Precio Premium Cede Terreno a la Economía Familiar

Los niveles premium representan el 48,55% de los ingresos totales, impulsados por el acceso anticipado, los elementos cosméticos exclusivos y las experiencias sin publicidad que justifican una cuota mensual de 16-20 USD en los mercados desarrollados. Sin embargo, el mayor crecimiento se encuentra en los planes orientados a la familia, que aumentan a una CAGR del 10,05% a medida que los hogares optan por compartir una suscripción entre múltiples perfiles. Esos planes suelen costar solo el 40-60% del gasto individual combinado, inclinando la matemática de la actualización a su favor. Los titulares de contenido responden añadiendo paneles de control parentales, particiones de guardado en la nube y clasificaciones de edad que coexisten bajo una misma licencia.

Los niveles básicos siguen siendo una puerta de entrada en las regiones sensibles al precio; sin embargo, los embudos de venta adicional basados en pases de temporada de batalla atraen a los jugadores hacia paquetes más completos. El mercado de juegos por suscripción acomoda este enfoque escalonado vinculando beneficios entre niveles: los puntos obtenidos en el nivel básico pueden canjearse con descuento al pasar al nivel premium, mientras que los planes familiares heredan las ventajas premium. Con el tiempo, se espera que la ingeniería de niveles siga una plantilla de «bueno-mejor-óptimo» perfeccionada en la transmisión de vídeo y música.

Por Demografía del Usuario Final: Los Millennials como Ancla, la Generación Z como Acelerador

Los millennials representan el 45,62% de los suscriptores actuales, manteniendo lealtad a las franquicias con las que crecieron y contando con ingresos disponibles que respaldan las cuotas mensuales. Son también la generación con mayor probabilidad de adquirir hardware premium, lo que refuerza el dominio del segmento de consolas. La Generación Z, sin embargo, muestra la curva de adopción más rápida con una CAGR del 10,35%, impulsada por los modos cooperativos en redes sociales, el descubrimiento liderado por influenciadores y la preferencia por la comodidad del juego entre plataformas. La personalización de contenido impulsada por IA resuena con su demanda de experiencias curadas frente a catálogos masivos.

La Generación X y los baby boomers forman un segmento más reducido pero rentable que busca variedad y comodidad, lo que los hace receptivos a los paquetes familiares que requieren una configuración mínima. Los hogares multigeneracionales amplían las oportunidades de venta cruzada, con los miembros más jóvenes que introducen los servicios de suscripción y los miembros mayores que mantienen la renovación gracias a la participación compartida. Las dinámicas demográficas dan forma así al marketing, la adquisición de contenido y las hojas de ruta de funcionalidades a medida que el mercado de juegos por suscripción madura.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa adquisición del informe

Por Modelo de Ingresos: Las Estrategias Híbridas Capturan la Cuota de Cartera

El acceso de suscripción pura, aunque transparente, deja ingresos sobre la mesa una vez que un jugador agota los títulos imprescindibles. Los modelos híbridos combinan bibliotecas de tarifa plana con pases de temporada opcionales, elementos cosméticos o paquetes de expansión, logrando un mayor ingreso medio por usuario sin alienar a las audiencias sensibles al precio. Los editores obtienen flujos de ingresos diversificados mientras ofrecen a los suscriptores la opción de gastar más en prestigio cosmético o ceñirse al contenido incluido. El escrutinio regulatorio reduce el atractivo de las cajas de botín aleatorias, favoreciendo los complementos no relacionados con el azar, como los pases de batalla a precio fijo.

En la práctica, los servicios limitan ciertos muestrarios detrás de un muro de suscripción y luego monetizan contenido descargable adicional mediante tarifas únicas. El mercado de juegos por suscripción refleja así la evolución de los ecosistemas cinematográficos y musicales, donde el acceso base es el mínimo imprescindible y los niveles premium desbloquean ventajas exclusivas. A medida que crecen las franquicias multimedia, se esperan paquetes sinérgicos que fusionen juegos con cómics, cine y mercancía física, ampliando el horizonte de la monetización híbrida.

Análisis Geográfico

América del Norte generó el 72,35% de los ingresos de 2025 y continúa siendo el ancla del mercado de juegos por suscripción gracias a la banda ancha universal, la alta penetración de consolas y las billeteras digitales sin fricciones. La sincronización de cuentas entre plataformas es casi estándar, lo que refuerza la adherencia al ecosistema y justifica precios mensuales más elevados. Canadá muestra una penetración de planes familiares superior a la media y se beneficia de tipos de cambio favorables que amplían el poder adquisitivo. El enfoque regulatorio sigue siendo moderado en comparación con Europa, aunque las investigaciones sobre las comisiones de las tiendas de aplicaciones y la protección de los menores podrían reformar la economía de las tarifas.

Asia-Pacífico registró la CAGR más rápida del 10,6% y añadirá el mayor número absoluto de suscriptores hasta 2031. La ubicuidad de los teléfonos inteligentes da ventaja al móvil, mientras que los paquetes combinados de telecomunicaciones junto con la facturación directa a través del operador desbloquean segmentos históricamente al margen del sistema bancario. Indonesia, India y Vietnam ejemplifican esta trayectoria, con el tiempo dedicado a los juegos en el Sudeste Asiático aumentando un 53% durante 2024. Japón, aunque más maduro, lidera en integraciones de programas de fidelización que vinculan los sistemas de puntos con la renovación de suscripciones. China sigue siendo compleja: los gigantes domésticos Tencent y NetEase dominan el mercado, aunque los límites regulatorios sobre el tiempo de pantalla y las aprobaciones de contenido extranjero moderan el crecimiento. Europa se consolida como un territorio maduro pero en transformación regulatoria; Bélgica y los Países Bajos restringen las cajas de botín, lo que impulsa a los editores a pivotar hacia los pases de servicio. La localización en idiomas, preferencias de pago y clasificaciones de contenido aumenta el coste operativo, pero una adaptación exitosa proporciona posiciones duraderas en una región con un alto ingreso medio por usuario. América Latina es un premio emergente: el volumen de descargas en Brasil, combinado con la mejora de los sistemas de pago, indica que está lista para una mayor adopción de suscripciones. África, con el mercado de juegos alcanzando los 1.800 millones de USD en 2024, muestra un crecimiento anual del 12,4%, del cual el 90% está impulsado por el móvil, lo que indica un escenario de campo sin explotar para las ofertas centradas en paquetes.

Panorama Competitivo

El mercado de juegos por suscripción presenta una concentración moderada en la que los gigantes de los ecosistemas utilizan sus exclusivas y sus amplios recursos financieros para asegurar los lanzamientos del primer día. Microsoft dedica más de 1.000 millones de USD al año al contenido de Game Pass, garantizando una cadencia constante de títulos de alto perfil que mantienen la participación. Sony responde con un PlayStation Plus escalonado que combina transmisión en la nube, bibliotecas clásicas y complementos con descuento para retener a su audiencia de consola. Nintendo se mantiene selectivo, canalizando un catálogo curado en su Paquete de Expansión en Línea y apostando por la nostalgia de sus títulos propios.

Fuera del triunvirato de consolas, Netflix se ha insertado ofreciendo 70 títulos móviles como parte de un paquete de entretenimiento más amplio, evidenciando el difuminado de las líneas entre los segmentos de los medios de comunicación. La adquisición de AcceleratXR por parte de Xsolla destaca la importancia de la infraestructura que admite la portabilidad entre plataformas y los pagos sin fricciones. Por su parte, la fusión de GameSquare con FaZe Clan demuestra cómo la influencia de los deportes electrónicos y las redes de creadores de contenido pueden amplificar los embudos de adquisición de suscriptores.[3]Xsolla, "Gaming and Payments in Asia," xsolla.com

Los aspirantes más pequeños o bien ocupan nichos —salas de juegos retro, selecciones exclusivamente independientes— o bien abandonan el campo bajo la presión de la escala, como ilustra el cierre de Utomik en 2025. Los nuevos participantes respaldados por operadoras de telecomunicaciones emergen en África y el Sudeste Asiático, utilizando la integración de facturación y las franquicias de datos sin coste como palancas competitivas. A medio plazo, la ventaja competitiva dependerá de la propiedad intelectual propia, la personalización impulsada por IA y las franquicias multimedia que van más allá del puro juego. Para los consumidores, la creciente batalla promete catálogos más ricos y ventajas en paquetes, reforzando el atractivo del mercado de juegos por suscripción.

Líderes de la Industria de Juegos por Suscripción

Microsoft Corporation (Xbox Game Pass)

Sony Group Corporation (PlayStation Plus)

Nintendo Co., Ltd. (Nintendo Switch Online)

Apple Inc. (Apple Arcade)

Electronic Arts Inc. (EA Play)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: Utomik anunció el cierre de su servicio de suscripción de juegos en la nube, citando las presiones competitivas de las plataformas más grandes con catálogos de contenido más ricos.

- Noviembre de 2024: Miniclip adquirió Easybrain por 1.200 millones de USD, ampliando sus ofertas de suscripción casual y para móvil.

- Noviembre de 2024: Modern Times Group completó la adquisición de Plarium por 620 millones de USD, reforzando las capacidades de suscripción entre plataformas.

- Septiembre de 2024: FaZe Clan y G FUEL revivieron un acuerdo de licencia plurianual que otorga a FaZe Media una posición accionarial en la marca de bebidas energéticas.

Alcance del Informe Global del Mercado de Juegos por Suscripción

El estudio realiza un seguimiento de la demanda en el mercado de juegos por suscripción, que está emergiendo como una fuente viable de ingresos para los proveedores de juegos para consola y en la nube. Los ingresos de los juegos en la nube también se tienen en cuenta en la dimensión del mercado, considerando su modo de operación.

El mercado de suscripciones de juegos está segmentado por tipo (juegos para consola, juegos para PC y juegos para móvil) y geografía (América del Norte, Europa, Asia-Pacífico y el Resto del Mundo). Los tamaños y previsiones del mercado se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

| Juegos para Consola |

| Juegos para PC |

| Juegos para Móvil |

| Transmisión en la Nube |

| Descarga en el Dispositivo |

| Básico |

| Premium |

| Familiar/Grupal |

| Generación Z (10-24 años) |

| Millennials (25-40 años) |

| Generación X y Mayores (41+ años) |

| Suscripción Pura |

| Híbrido (Suscripción + Microtransacciones) |

| América del Norte | Estados Unidos |

| Canadá | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| Corea del Sur | |

| India | |

| Resto de Asia-Pacífico | |

| Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Resto de África |

| Por Tipo de Juego | Juegos para Consola | |

| Juegos para PC | ||

| Juegos para Móvil | ||

| Por Tipo de Plataforma | Transmisión en la Nube | |

| Descarga en el Dispositivo | ||

| Por Nivel de Suscripción | Básico | |

| Premium | ||

| Familiar/Grupal | ||

| Por Demografía del Usuario Final | Generación Z (10-24 años) | |

| Millennials (25-40 años) | ||

| Generación X y Mayores (41+ años) | ||

| Por Modelo de Ingresos | Suscripción Pura | |

| Híbrido (Suscripción + Microtransacciones) | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| Corea del Sur | ||

| India | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de juegos por suscripción para 2031?

Se espera que el mercado alcance los 20.380 millones de USD en 2031, expandiéndose a una CAGR del 9,25%

¿Qué región está creciendo más rápido en juegos por suscripción?

Asia-Pacífico avanza a una CAGR del 10,6% hasta 2031, impulsada por el uso predominante del móvil y los paquetes combinados de telecomunicaciones.

¿Por qué están ganando popularidad los niveles de suscripción familiar?

Los planes familiares ofrecen acceso compartido para múltiples usuarios con un ahorro de costes de hasta el 60%, lo que impulsa la penetración y la retención en los hogares.

¿Cómo afectan las acciones regulatorias al crecimiento de las suscripciones?

Las restricciones sobre las cajas de botín en Europa y partes de Asia impulsan a los editores hacia ingresos recurrentes transparentes, beneficiando la adopción de suscripciones.

¿Qué modelo de plataforma está creciendo más rápido, la descarga o la transmisión en la nube?

La transmisión en la nube se está expandiendo a una CAGR del 11,05% a medida que el 5G y la computación en el borde de la red mejoran la latencia, aunque las descargas aún dominan los ingresos hoy en día.

Última actualización de la página el: