Tamaño y Participación del Mercado de Consolas de Videojuegos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 25.56 Mil millones de dólares |

| Tamaño del Mercado (2031) | 29.66 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.02% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Consolas de Videojuegos por Mordor Intelligence

Se espera que el tamaño del Mercado de Consolas de Videojuegos crezca de USD 24.810 millones en 2025 a USD 25.560 millones en 2026 y se prevé que alcance USD 29.660 millones en 2031 a una CAGR del 3,02% durante 2026-2031. La cifra principal subestima un giro estructural: los ciclos de renovación de hardware se están comprimiendo, los ecosistemas de suscripción crecen más rápido que las ventas de dispositivos y los incentivos de política regional están redibujando el mapa de costos. Por el lado de la demanda, los sistemas de gama premium capturan poder de fijación de precios incluso cuando los competidores nativos en la nube y móviles amenazan las consolas de gama media. La dinámica de la oferta sigue siendo impredecible porque los obleas avanzadas de 5 nm escasean y los precios de la memoria subieron un 30% a finales de 2024 con otro aumento del 20% esperado a principios de 2026. A pesar de la turbulencia, los dispositivos preparados para 8K y las arquitecturas híbridas ayudan a sostener el crecimiento del valor, y las compras institucionales de programas de esports añaden una nueva capa de diversidad de compradores.

Conclusiones Clave del Informe

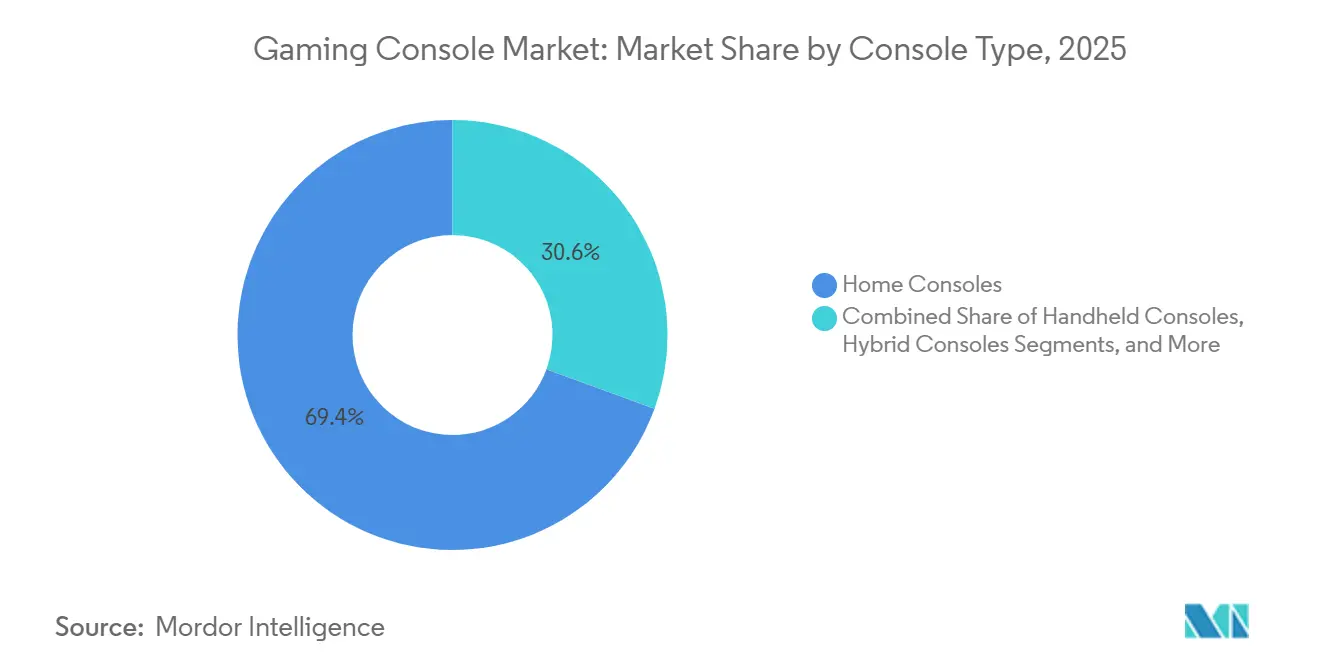

- Por tipo de consola, las consolas domésticas lideraron con una participación del 69,42% del mercado de consolas de videojuegos en 2025, mientras que los diseños híbridos están en camino de alcanzar una CAGR del 3,46% hasta 2031.

- Por tecnología, los sistemas con capacidad 4K capturaron el 58,26% del tamaño del mercado de consolas de videojuegos en 2025, aunque los modelos preparados para 8K se están expandiendo a una CAGR del 4,56% hasta 2031.

- Por arquitectura de procesador, las plataformas x86 mantuvieron una participación del 84,18% del tamaño del mercado de consolas de videojuegos en 2025; los diseños de sistema en chip personalizado registran el crecimiento más rápido con una CAGR del 4,86% hasta 2031.

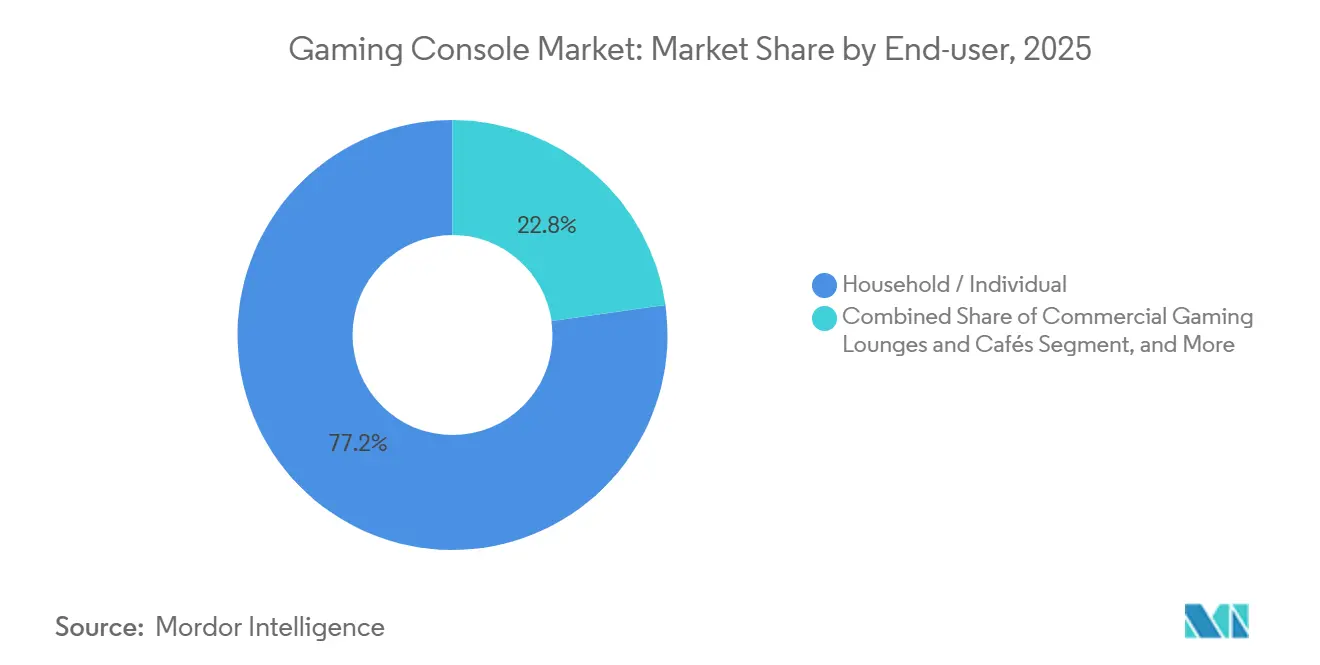

- Por usuario final, los hogares representaron el 77,22% de la demanda de 2025, mientras que los compradores institucionales crecen a una CAGR del 3,26% hasta 2031.

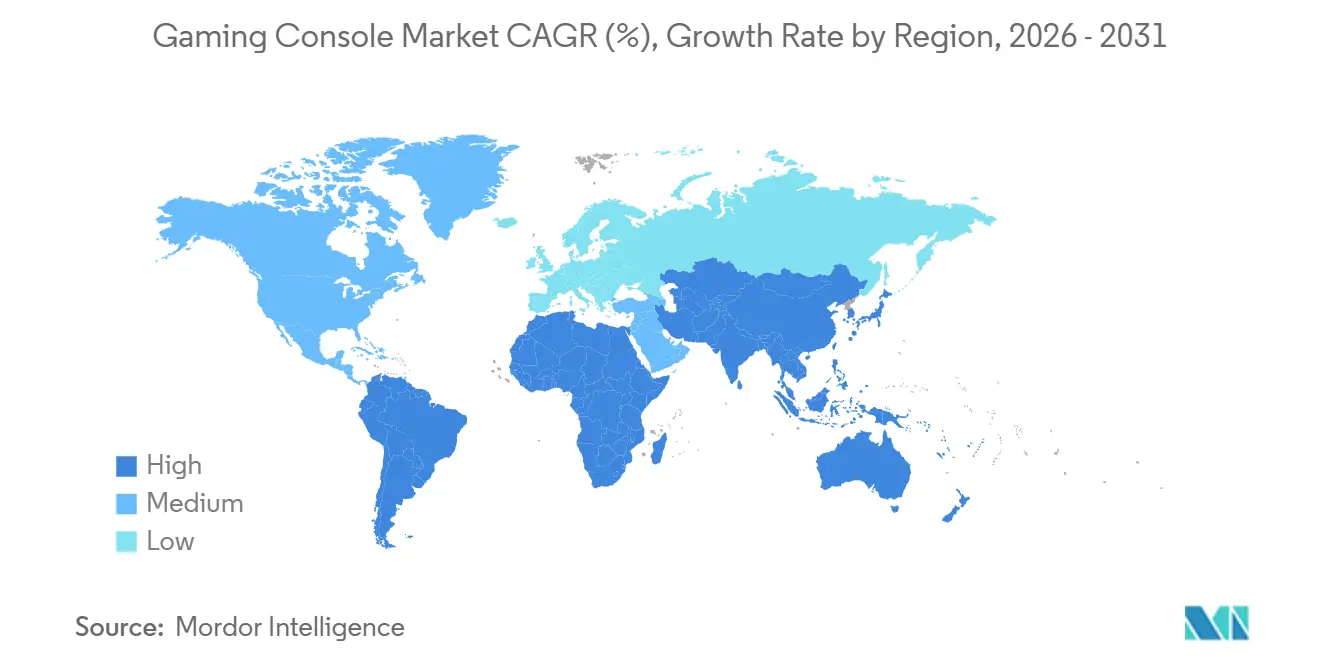

- Por geografía, América del Norte retuvo una participación del 40,13% en 2025, pero Oriente Medio avanza a una CAGR del 4,96% a medida que Arabia Saudita invierte USD 38.000 millones en instalaciones de videojuegos.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Consolas de Videojuegos*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Lanzamiento de Títulos Fotorrealistas de Grado AAA que Impulsan los Ciclos de Renovación de Hardware | +0.6% | Global, especialmente América del Norte, Europa, Japón | Mediano plazo (2-4 años) |

| Proliferación de Televisores 8K UHD en Asia que Acelera la Demanda de Consolas Premium | +0.5% | Asia Pacífico como núcleo, especialmente China, Japón, Corea del Sur | Mediano plazo (2-4 años) |

| Licencias de Franquicias de Esports que Impulsan la Penetración de Consolas en Mercados Emergentes | +0.4% | Oriente Medio y Norte de África, América del Sur, Sudeste Asiático | Largo plazo (≥ 4 años) |

| Auge de los Ecosistemas de Consolas Basados en Suscripción | +0.7% | Global, liderado por América del Norte y Europa | Corto plazo (≤ 2 años) |

| Diseños de Silicio Agnósticos a la Nube que Reducen los Costos de Lista de Materiales para Consolas Híbridas | +0.5% | Global, centros de fabricación en Asia Pacífico | Mediano plazo (2-4 años) |

| Subsidios Gubernamentales a Consolas Ensambladas Localmente en Brasil e India | +0.3% | América del Sur (Brasil) y Asia Pacífico (India) | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Lanzamiento de Títulos Fotorrealistas de Grado AAA que Impulsan los Ciclos de Renovación de Hardware

Las franquicias que baten récords están acortando los intervalos de reemplazo porque sus exigencias técnicas superan las capacidades de la generación anterior. Grand Theft Auto VI está en camino de lanzarse en 2025 tras que su predecesor vendiera 205 millones de unidades y generara aproximadamente USD 9.000 millones, demostrando que una propiedad intelectual de gran éxito puede atraer a los consumidores hacia nuevos ciclos de hardware.[1]Lewis Krauskopf, "El tráiler de GTA VI bate el récord de YouTube," Reuters, reuters.com La PlayStation 5 Pro de Sony a USD 700, presentada a finales de 2024, ilustra cómo los jugadores orientados al rendimiento aceptan precios más altos cuando los títulos de referencia prometen visuales 4K con trazado de rayos. Microsoft, por el contrario, contrarresta con suscripciones a Game Pass que ya generan USD 5.000 millones en ingresos recurrentes anuales, demostrando la capacidad del software para compensar los márgenes de hardware en contracción. Los avances en Unreal Engine 5, especialmente Nanite y Lumen, elevan los requisitos mínimos de GPU, comprimiendo los ciclos de renovación de siete a aproximadamente cinco años. El efecto neto es una cadencia predecible de demanda de hardware cada vez que una nueva propiedad intelectual fotorrealista llega al mercado.

Auge de los Ecosistemas de Consolas Basados en Suscripción

Las bibliotecas de suscripción reconfiguran las consolas como nodos de servicio de alto compromiso en lugar de dispositivos de uso único. Xbox Game Pass alcanzó USD 5.000 millones en ingresos en 2025, mientras que PlayStation Plus añadió planes escalonados que segmentan a los usuarios casuales y avanzados. Nintendo fija el precio de su servicio Switch Online en USD 20 al año, enfatizando los catálogos clásicos por encima de los lanzamientos AAA del primer día. Las tasas de vinculación importan más que los números brutos de unidades: una base instalada de 50 millones con un 40% de penetración de suscripciones genera un flujo de caja más estable que una base mayor con una adopción de servicios más débil. El relanzamiento de Luna por parte de Amazon en octubre de 2025, incluido en Prime, señala que los actores no tradicionales pueden aprovechar los suscriptores existentes para eludir los requisitos de hardware. En consecuencia, los titulares deben competir en propiedad intelectual exclusiva y funciones en línea diferenciadas para retener a los clientes dentro del mercado de consolas de videojuegos.

Licencias de Franquicias de Esports que Impulsan la Penetración de Consolas en Mercados Emergentes

Las ligas de esports que otorgan licencias de franquicias normalizan el hardware de consolas dentro de arenas y centros de entrenamiento. Arabia Saudita destinó USD 38.000 millones para desarrollar los videojuegos y espera un aumento del PIB de USD 13.300 millones para 2030. El reconocimiento formal de los atletas de esports en Francia, Dinamarca, Corea del Sur y Japón desbloquea visas y patrocinios que profesionalizan el juego en consola. Los compradores institucionales adquieren consolas en grandes cantidades, valorando la duración de la garantía y las configuraciones estandarizadas por encima de las especificaciones de vanguardia. La Zona Franca de Manaus en Brasil continúa exonerando aranceles sobre componentes electrónicos, haciendo que los sistemas ensamblados localmente sean competitivos en precio para los cibercafés. El impacto a largo plazo es una base de demanda diversificada que se extiende más allá del salón, impulsando el mercado de consolas de videojuegos en las regiones emergentes.

Proliferación de Televisores 8K UHD en Asia que Acelera la Demanda de Consolas Premium

Los envíos de paneles 8K se concentran en China, Japón y Corea del Sur, creando una demanda inmediata de consolas capaces de producir una resolución de 4320p. La PS5 Pro de Sony ya admite salida 8K, posicionándola como un escaparate para el salón aunque el contenido 8K real sigue siendo escaso.[2] Alexander George, "Las ventas de la PS5 de Sony bajan pero las perspectivas del software son sólidas," CNBC, cnbc.com Los fabricantes utilizan el distintivo 8K más para garantizar la compatibilidad futura que para el juego actual, aunque el atractivo de marketing eleva los precios de venta promedio. Los proveedores de GPU alinean sus hojas de ruta con la tendencia de las pantallas, incorporando escaladores de hardware y conjuntos de chips HDMI 2.1. Los primeros adoptantes en Asia Pacífico demuestran disposición a pagar precios premium que ayudan a absorber el aumento de los costos de componentes, apoyando el crecimiento de los ingresos dentro del mercado de consolas de videojuegos a pesar de las modestas ganancias en volumen.

Análisis del Impacto de las Restricciones del Mercado de Consolas de Videojuegos*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Intensificación de la Amenaza de Sustitución por Dispositivos Exclusivos de Juego en la Nube en América del Norte | -0.4% | América del Norte, con adopción emergente en Europa | Corto plazo (≤ 2 años) |

| Creciente Fidelidad al Juego Móvil entre la Generación Z en Europa | -0.3% | Europa, con efecto secundario en América del Norte y Asia Pacífico | Mediano plazo (2-4 años) |

| Volatilidad en la Cadena de Suministro de Obleas de GPU Avanzadas de 5 nm | -0.5% | Global, impacto concentrado en los niveles de consolas premium | Corto plazo (≤ 2 años) |

| Persistentes Reventas de Bots Revendedores que Obstaculizan la Disponibilidad Minorista | -0.3% | Global, más agudo en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Intensificación de la Amenaza de Sustitución por Dispositivos Exclusivos de Juego en la Nube en América del Norte

Los hogares con banda ancha de alta velocidad ahora pueden experimentar una fidelidad de juego de nivel medio a través de dispositivos de USD 50 combinados con bibliotecas de suscripción. El cambio de Amazon Luna en 2025 a un modelo incluido en Prime colapsa el costo de entrada y elude el hardware dedicado. Las actualizaciones de transmisión en la nube de Microsoft a servidores blade de 4K reducen aún más la brecha de experiencia. Boston Consulting Group prevé que los ingresos del juego en la nube aumenten de USD 1.400 millones en 2025 a USD 18.300 millones en 2030, una trayectoria que supera con creces el hardware de consolas. Los jugadores casuales que antes compraban consolas de USD 300-500 ahora ven los dispositivos de transmisión como alternativas suficientemente buenas, erosionando la demanda de unidades dentro del mercado de consolas de videojuegos.

Creciente Fidelidad al Juego Móvil entre la Generación Z en Europa

Los consumidores de la Generación Z dividen el tiempo de pantalla entre redes sociales, video y juegos móviles, dejando a las consolas con una menor participación del tiempo de uso diario. Video Games Europe valoró los ingresos de consolas en EUR 11.100 millones (USD 12.000 millones) en 2024, aunque la penetración móvil continúa aumentando. YouGov encontró que el 46% de los jugadores globales utilizan dispositivos móviles frente al 40% en consolas, una brecha que se amplía entre las cohortes más jóvenes. Los fabricantes de consolas responden con aplicaciones complementarias y progresión cruzada, pero la fragmentación de la atención presiona la lealtad a una sola plataforma. Con el mercado de consolas de videojuegos dependiendo de una alta intensidad de uso para justificar compras de USD 400-700, cualquier disminución en la frecuencia de las sesiones socava la intención de reemplazo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Consolas de Videojuegos

Por Tipo de Consola:

Las Arquitecturas Híbridas Elevan el Segmento Portátil PremiumLos sistemas híbridos ya representan una participación creciente del mercado de consolas de videojuegos a medida que Nintendo apunta a 25 millones de unidades de Switch 2 para marzo de 2026. Las consolas domésticas aún dominaron los ingresos en 2025, pero ahora dependen de actualizaciones a mitad de ciclo para desbloquear el crecimiento. Los dispositivos portátiles tipo PC, como el Steam Deck de Valve, difuminan las líneas de categoría y atraen las bibliotecas de PC establecidas al espacio de las consolas, fragmentando aún más las opciones de los compradores. Las microconsolas, aunque pequeñas en volumen, ilustran cómo los dispositivos de transmisión y las cajas Android ligeras van ganando terreno en los segmentos de entrada. En general, los dispositivos híbridos ayudan a preservar el margen porque los consumidores valoran la flexibilidad de jugar en cualquier lugar lo suficiente como para pagar USD 350-400, apoyando la expansión del valor incluso cuando el crecimiento de los envíos se rezaga.

La dispersión de la demanda favorece a las marcas que suministran accesorios y tiendas digitales. Por ejemplo, el sobreprecio de USD 50 del Switch OLED sobre el modelo base muestra que las mejoras de pantalla por sí solas pueden elevar el precio de venta promedio. El mercado de consolas de videojuegos se inclina, por tanto, hacia la innovación en diseño que justifique los precios en lugar de la potencia bruta de los componentes. De cara al futuro, los sistemas en chip eficientes en energía fortalecerán la propuesta de valor híbrida, reduciendo las brechas percibidas entre el juego portátil y el del salón.

Por Tecnología:

El Hardware Preparado para 8K Crea un Efecto HaloEn 2025, los dispositivos 4K representaron la mayoría de las unidades activas, aunque las consolas con capacidad 8K acaparan los titulares y precios de estantería más altos. La economía de las pantallas en China, Corea del Sur y Japón refuerza esta tendencia a medida que los fabricantes de paneles impulsan la adopción del 8K. El tamaño del mercado de consolas de videojuegos vinculado a los sistemas preparados para 8K sigue siendo modesto, pero la tasa de crecimiento lidera todos los niveles tecnológicos. Mientras tanto, las consolas HD sostienen a los compradores de presupuesto en mercados donde los televisores 4K siguen siendo escasos, pero la caída de los precios de los componentes atrae constantemente a los usuarios hacia segmentos superiores.

Los fabricantes aprovechan la marca 8K para un marketing orientado a la compatibilidad futura incluso cuando el juego real sigue siendo en 4K. Los escaladores de hardware y el escalado basado en inteligencia artificial permiten a las marcas prometer claridad de próxima generación sin esperar contenido 8K nativo. En consecuencia, la demanda de los primeros adoptantes reduce la elasticidad de los precios, convirtiendo las consolas de gama alta en una cobertura protectora frente al crecimiento más lento del segmento medio.

Por Arquitectura de Procesador:

Los Sistemas en Chip Personalizados Capturan el Margen VerticalEl x86 aún concentra el 84,18% del volumen de 2025, anclado por los diseños de AMD dentro de PlayStation y Xbox. Aun así, los sistemas en chip personalizados basados en ARM y RISC son el segmento de más rápido crecimiento del mercado de consolas de videojuegos. El chip producido por Samsung para Nintendo y el Snapdragon G3x de Qualcomm ejemplifican estrategias de diseño eficientes en costos y conscientes del consumo de batería. Un enfoque integrado reduce la lista de materiales, captura el margen de licencias y reduce el consumo de energía.

Sin embargo, la escasez de fundiciones perjudica a los actores de menor volumen. La ajustada capacidad de 5 nm de TSMC prioriza los aceleradores de inteligencia artificial, lo que obliga a los proveedores de consolas a ampliar los plazos de entrega. Para los titulares con grandes pedidos garantizados de obleas, la escasez es manejable. Para los competidores, pone en riesgo las ventanas de lanzamiento, ilustrando cómo las restricciones de la cadena de suministro dan forma a la jerarquía competitiva dentro del mercado de consolas de videojuegos.

Por Usuario Final:

Los Compradores Institucionales Formalizan la Infraestructura de EsportsLos hogares aún gastaron la mayor parte de los dólares del mercado de consolas de videojuegos en 2025, pero la demanda institucional es estructuralmente importante. Las arenas de esports, las ligas universitarias y los salones de videojuegos a menudo compran docenas de unidades idénticas y negocian condiciones de servicio empresarial. El despliegue de arenas en Arabia Saudita y las subvenciones gubernamentales en India destacan las compras de flotas impulsadas por políticas. Los pedidos masivos estabilizan los flujos de ingresos trimestrales para los fabricantes acostumbrados a la estacionalidad del consumidor.

Las escuelas integran consolas en sus ofertas curriculares, lo que lleva a los editores de software a desarrollar contenido apropiado para la edad y paneles de control para docentes. Dicha tracción institucional crea efectos halo: los estudiantes expuestos a títulos de consola en la escuela presionan a sus padres para obtener el mismo hardware en casa, reforzando la base instalada. En consecuencia, los titulares de plataformas adaptan el firmware para admitir la administración de múltiples perfiles y extensiones de garantía, añadiendo valor incremental sobre los ecosistemas existentes.

Por Canal de Distribución:

Las Plataformas en Línea Mitigan el Riesgo de RevendedoresLos vendedores en línea capturaron casi dos tercios de las unidades de 2025 a medida que las marcas pivotaron hacia tiendas directas al consumidor. Las herramientas de asignación automatizada verifican a los compradores humanos, reduciendo pero no eliminando las tasas de éxito de los bots revendedores. Walmart bloqueó 20 millones de intentos de bots durante una sola reposición de inventario, ilustrando la escala de la amenaza. Las plataformas en línea responden con colas de sala de espera, restricciones basadas en el historial de compras y capas de CAPTCHA.

El comercio minorista físico sigue siendo importante en mercados donde domina el pago contra reembolso, aunque la economía del espacio en metros cuadrados y el riesgo de inventario desalientan la expansión. El comercio electrónico puro gana ventaja incremental al combinar financiamiento y ofertas de suscripción en el proceso de pago. Con el tiempo, la actividad persistente de bots en los canales físicos puede acelerar la migración de los consumidores hacia colas en línea verificadas, elevando aún más la participación digital del mercado de consolas de videojuegos.

Análisis Geográfico

Mercado de Consolas de Videojuegos en América del Norte

América del Norte, con una participación del 40,13% en 2025, sigue siendo la mayor porción regional del mercado de consolas de videojuegos. Estados Unidos ancla la demanda premium, impulsada por la amplia propiedad de televisores 4K y la alta penetración de banda ancha. Sin embargo, la caída del 29% en los ingresos por hardware de Microsoft durante el año fiscal 2024 señala una economía cambiante a medida que las suscripciones en la nube absorben los presupuestos de entretenimiento. Los jugadores canadienses se benefician de la logística integrada de comercio electrónico, mientras que los aranceles mexicanos fomentan las importaciones paralelas y los negocios locales de reacondicionamiento.

Mercado de Consolas de Videojuegos en Europa

Europa contribuye con un crecimiento estable aunque más lento. La facturación de consolas alcanzó los 11.100 millones de EUR (12.000 millones de USD) en 2024 y se proyecta que llegue a los 13.500 millones de EUR (14.600 millones de USD) para 2027. Alemania y el Reino Unido lideran el gasto, mientras que la fragmentación regulatoria en 27 estados miembros complica las estrategias de marketing uniformes. El reconocimiento oficial de los atletas de esports en varios países de la UE respalda la demanda institucional de consolas. El sur de Europa, limitado por la renta disponible, prefiere el hardware de generaciones anteriores comercializado en mercados secundarios.

Mercado de Consolas de Videojuegos en APAC, Oriente Medio, LATAM y África

El legado de consolas de Japón sostiene la adopción premium, la cultura de banda ancha de Corea del Sur fomenta las SKU exclusivamente digitales, y el clima regulatorio de China restringe el contenido extranjero. El Plan de Fabricación de Componentes Electrónicos de India asignó INR 22.919 crore (2.760 millones de USD) para apoyar el ensamblaje doméstico de electrónica, reduciendo los costos de importación de consolas.[3]Ministerio de Electrónica y Tecnología de la Información, "Plan de Fabricación de Componentes Electrónicos," meity.gov.in Oriente Medio, liderado por Arabia Saudita, es la subregión de más rápido crecimiento con una CAGR del 4,96%. La masiva inversión pública en arenas de videojuegos e instalaciones de entrenamiento tiene como objetivo aportar 13.300 millones de USD al PIB nacional para 2030. El crecimiento de América Latina se centra en Brasil, donde los incentivos de la zona franca de Manaos fomentan la producción local, aunque la volatilidad macroeconómica en Argentina modera la expansión más amplia. África sigue siendo pequeña, pero los núcleos urbanos en Sudáfrica y Nigeria presentan bolsas de adoptantes tempranos, limitados por el suministro eléctrico inconsistente y la banda ancha limitada.

Panorama Competitivo

El mercado de consolas de videojuegos cuenta con tres titanes: Sony, Microsoft y Nintendo, aunque los límites competitivos se difuminan. Sony persigue a los entusiastas de alto margen con la PS5 Pro a USD 700, mientras que Microsoft prioriza los ingresos por servicios, evidenciado por un flujo de Game Pass de USD 5.000 millones que amortigua una caída del 29% en hardware. Nintendo apuesta por el atractivo híbrido, apuntando a 25 millones de envíos de Switch 2 para principios de 2026 mediante la diversificación de la fundición Samsung.

Nuevos participantes como Valve y ASUS explotan los ecosistemas de PC abiertos en formatos portátiles, desafiando las tiendas propietarias. El Snapdragon G3x de Qualcomm proporciona silicio para los fabricantes de equipos originales que apuntan a consumos térmicos de 15 vatios, subrayando la influencia directa de los fabricantes de chips en la innovación de factores de forma. Luna de Amazon incluye el juego en la nube en Prime, amenazando con convertir en un producto básico el hardware de gama media en mercados con banda ancha abundante.

Las restricciones de suministro colorean la estrategia. Las presiones de asignación de TSMC orientan a los proveedores hacia la doble fuente o pedidos de obleas prepagados más grandes, opciones que los pequeños competidores apenas pueden permitirse. El aumento de los costos de memoria comprime aún más los márgenes, obligando a una gestión agresiva de precios o a la agrupación de servicios para defender la rentabilidad. En general, las ventajas de escala en investigación y desarrollo, propiedad intelectual exclusiva y logística siguen siendo decisivas, pero el techo del crecimiento de los dispositivos acelera el pivote hacia las suscripciones y los ecosistemas en la nube.

Líderes de la Industria de Consolas de Videojuegos

-

Sony Corporation

-

Microsoft Corporation

-

Nintendo Co. Ltd.

-

Sega Sammy Holdings Inc.

-

Valve Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas Cubiertas en este Informe del Mercado de Consolas de Videojuegos

- Sony Group Corporation

- Microsoft Corporation

- Nintendo Co., Ltd.

- Valve Corporation

- NVIDIA Corporation

- Tencent Holdings Ltd.

- Sega Sammy Holdings Inc.

- Atari SA

- Ayaneo (Anyun Intelligent Technology (Hong Kong) Co., Ltd.)

- GamePad Digital (GPD)

- SNK Corporation

- Qualcomm Technologies, Inc.

- ASUSTeK Computer Inc. (ROG Ally Business Unit)

- Lenovo Group Limited

- Analogue, Inc.

- Anbernic Technology Co., Ltd.

- Blaze Entertainment Ltd. (Evercade)

- Micro-Star International (MSI) Co. Ltd.

Leer el Análisis de las Empresas del Mercado de Consolas de Videojuegos

Desarrollo Reciente de la Industria en el Mercado de Consolas de Videojuegos

- Octubre de 2025: Amazon rediseñó Luna, incluyendo el juego en la nube con las membresías Prime e introduciendo funciones sociales de GameNight, eliminando efectivamente las tarifas de suscripción independientes y reduciendo la barrera de entrada a un controlador de USD 50 y el hardware Fire TV existente.

- Septiembre de 2025: Microsoft anunció que Xbox Cloud Gaming actualizaría a servidores blade basados en PC capaces de transmisión en 4K, apuntando a modelos de precios escalonados que monetizan el rendimiento sin requerir la compra de consolas.

- Junio de 2025: Rockstar Games confirmó que Grand Theft Auto VI se lanzaría en otoño de 2025 para PlayStation 5 y Xbox Series X|S, con el predecesor de la franquicia habiendo vendido 205 millones de unidades y generado aproximadamente USD 9.000 millones en ingresos, estableciendo expectativas de demanda sin precedentes que se proyecta impulsarán las compras de hardware de consolas entre los jugadores que habían abandonado la plataforma.

- Marzo de 2025: El Fondo de Inversión Pública de Arabia Saudita asignó un tramo adicional de USD 5.000 millones de su compromiso de USD 38.000 millones en videojuegos para construir 12 arenas de esports en Riad, Yeda y Dammam, con cada instalación estandarizada para el juego competitivo en consola y diseñada para albergar torneos internacionales.

Mercado de Consolas de Videojuegos Alcance del informe y metodología de investigación

Definiciones de mercado y cobertura clave

Según Mordor Intelligence, definimos el mercado global de consolas de videojuegos como el valor anual en fábrica de consolas domésticas, portátiles e híbridas de nueva fabricación que emiten una señal visual de juego a una pantalla externa o integrada; los ingresos se registran en USD antes de los márgenes minoristas. El modelo rastrea las unidades multiplicadas por el precio de venta promedio y excluye el comercio de segunda mano y el gasto en aplicaciones o software de juegos.

Exclusión del alcance: Los periféricos, las máquinas arcade retro en miniatura, los dongles exclusivos para la nube y las tarifas de suscripción de software quedan fuera de la valoración principal de las consolas.

Segmentos cubiertos en este informe

-

Por Tipo de Consola

- Consolas Domésticas

- Consolas Portátiles

- Consolas Híbridas

- Otros Tipos de Consola (Microconsolas / Cajas de TV)

-

Por Tecnología

- Consolas HD (>1080 p)

- Consolas con Capacidad 4K

- Consolas Preparadas para 8K

-

Por Arquitectura de Procesador

- Consolas Basadas en x86

- Consolas Basadas en ARM

- Consolas Basadas en Sistema en Chip Personalizado

-

Por Usuario Final

- Hogar / Particular

- Salones y Cibercafés de Videojuegos Comerciales

- Institucional (Clubes de Esports, Escuelas)

-

Por Canal de Distribución

- Minoristas y Mercados en Línea

- Fuera de Línea

-

Por Geografía

-

América del Norte

- Estados Unidos

- Canadá

- México

-

Europa

- Alemania

- Reino Unido

- Francia

- Países Nórdicos

- Resto de Europa

-

Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Sudeste Asiático

- Resto de Asia-Pacífico

-

América del Sur

- Brasil

- Argentina

- Resto de América del Sur

-

Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Resto de Oriente Medio

-

África

- Sudáfrica

- Nigeria

- Resto de África

-

América del Norte

Fuentes de datos, tamaño del mercado y validación

Investigación primaria

Los analistas de Mordor conversaron con gerentes de producto de hardware, proveedores de semiconductores, distribuidores regionales y propietarios de locales de esports en América del Norte, Europa y los principales centros de Asia-Pacífico. Las entrevistas y encuestas breves a compradores nos ayudaron a validar las ventas por canal, los ciclos de reemplazo y los movimientos de precios que solo eran parcialmente visibles en fuentes secundarias.

Investigación documental

Nuestros analistas comenzaron con estadísticas abiertas de organismos como la US Consumer Technology Association, el Ministerio de Asuntos Internos y Comunicaciones de Japón, las tablas PRODCOM de electrónica de Eurostat, los registros de envíos de UN Comtrade y los estudios demográficos de jugadores publicados por ESA y UKIE. El análisis de comunicados de prensa del sector, los informes 10-K de las empresas y las presentaciones para inversores aportaron información sobre los calendarios de lanzamiento y el inventario de canales regionales. Cuando se necesitaron divisiones financieras a nivel de marca, los datos se verificaron a través de D&B Hoovers y archivos de noticias en Dow Jones Factiva. Esta lista es indicativa, no exhaustiva; muchas referencias públicas y de pago adicionales sirvieron de base para las verificaciones y aclaraciones de datos.

Dimensionamiento del mercado y previsión

Una construcción de arriba hacia abajo parte de datos de producción y comercio para reconstruir el conjunto global de envíos, que alineamos con la penetración de consolas en los hogares y los precios de venta promedio. Las verificaciones puntuales de abajo hacia arriba, los consolidados de proveedores, el ASP minorista muestreado multiplicado por el volumen y los sondeos de demanda a nivel de sala de estar anclan los totales. Los impulsores principales dentro del modelo incluyen: 1) la cadencia anual de lanzamiento de consolas, 2) la asignación de obleas de semiconductores por SKU, 3) el crecimiento de la base de jugadores en hogares con TV 4K, 4) la variación del ASP ajustada por divisas y 5) las fluctuaciones de los aranceles de importación sobre productos electrónicos. Una regresión multivariante con términos ARIMAX proyecta cada impulsor hasta 2030, y las brechas en las muestras de abajo hacia arriba se cubren mediante promedios ponderados de rangos creíbles confirmados de forma cruzada por expertos primarios.

Ciclo de validación de datos y actualización

Los resultados superan pruebas de varianza frente a ventas históricas, ratios de base instalada y señales de envío; las anomalías desencadenan un nuevo contacto con las fuentes antes de que la revisión senior dé su aprobación. Los informes se actualizan anualmente, con ajustes intermedios si se observa un evento relevante, como una actualización de consola a mitad de ciclo.

Cómo se compara el tamaño del mercado de consolas de juegos de Mordor Intelligence con otras estimaciones publicadas

Las cifras de mercado publicadas suelen divergir porque los estudios adoptan alcances, bases de precios y ritmos de actualización distintos.

Los principales factores de divergencia incluyen si los accesorios y el software de juegos están incluidos en el paquete, si se utilizan valores minoristas o de fábrica, y la rapidez con que los nuevos tipos de cambio o los eventos de lanzamiento se incorporan a los modelos. El alcance de Mordor aísla únicamente el hardware, utiliza el valor del fabricante y se actualiza cada doce meses, lo que reduce la volatilidad y mantiene la comparabilidad intacta.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de divergencia |

|---|---|---|

| USD 24,80 B | Mordor Intelligence | - |

| USD 28,28 B | Regional Consultancy A | Incluye mandos y auriculares junto con las consolas, lo que infla el valor base |

| USD 31,37 B | Trade Journal B | Aplica precios minoristas e incluye dispositivos retro plug-and-play |

| USD 45,90 B | Global Tracker C | Contabiliza el software de juegos para consola y los servicios de suscripción junto con el hardware |

En conjunto, la comparación muestra que los alcances más amplios elevan naturalmente los totales, mientras que nuestra rigurosa perspectiva exclusiva de hardware, verificada con señales tanto de oferta como de demanda, ofrece a los responsables de la toma de decisiones una línea base equilibrada y transparente que pueden replicar y en la que pueden confiar.

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el espacio de consolas de videojuegos en 2026 y qué valor se prevé para 2031?

Está valorado en USD 25.560 millones en 2026 y se proyecta que alcance USD 29.660 millones en 2031.

¿Qué tasa de crecimiento anual compuesta se espera para el sector durante 2026-2031?

Se prevé una CAGR del 3,02% para el período.

¿Qué geografía registra el aumento más rápido en las ventas de consolas?

Oriente Medio lidera con una CAGR del 4,96%, impulsado por las inversiones a gran escala de Arabia Saudita en videojuegos.

¿Qué factor de forma de consola está creciendo más rápidamente?

Los sistemas híbridos portátiles acoplables están aumentando a una CAGR del 3,46%, superando a las categorías domésticas y portátiles.

¿Cómo están reformando las suscripciones los modelos de ingresos?

Servicios como Xbox Game Pass y PlayStation Plus generan un flujo de caja predecible que compensa los márgenes de hardware más planos.

¿Qué empresas controlan la mayoría de los envíos globales de consolas?

Sony, Microsoft y Nintendo juntos controlan cerca del 60% de las ventas anuales de unidades.

Última actualización de la página el: