Tamaño y Participación del Mercado de Juegos de Realidad Aumentada

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

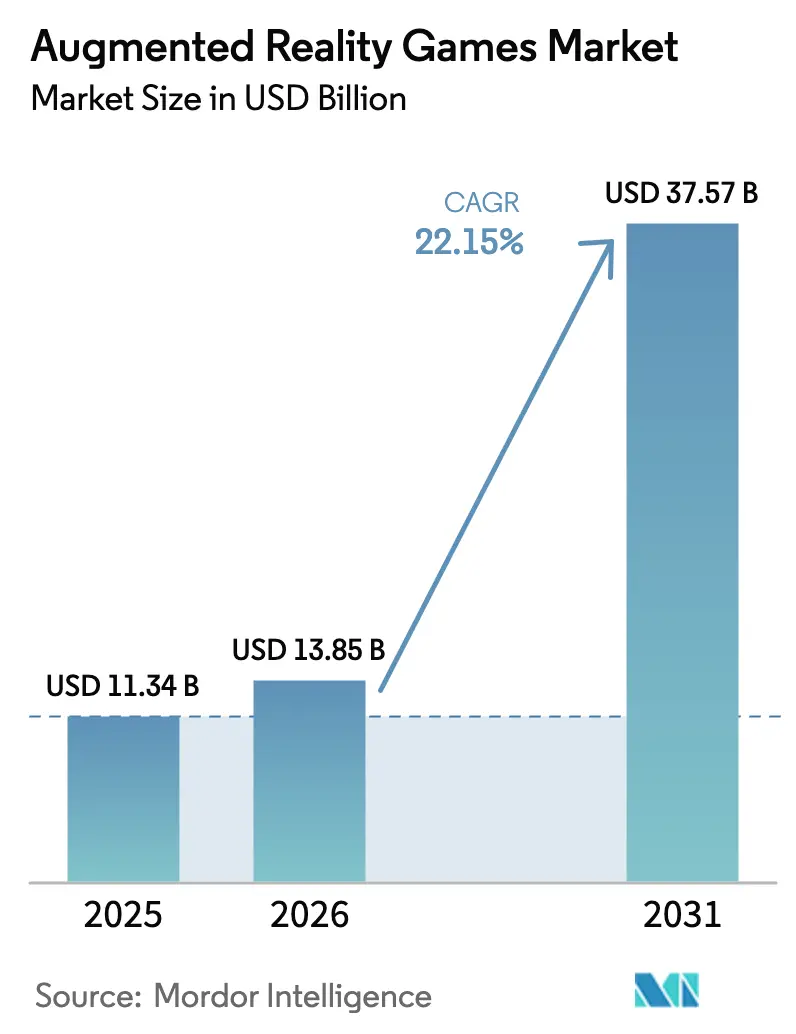

| Tamaño del Mercado (2026) | 13.85 Mil millones de dólares |

| Tamaño del Mercado (2031) | 37.57 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 22.15% CAGR |

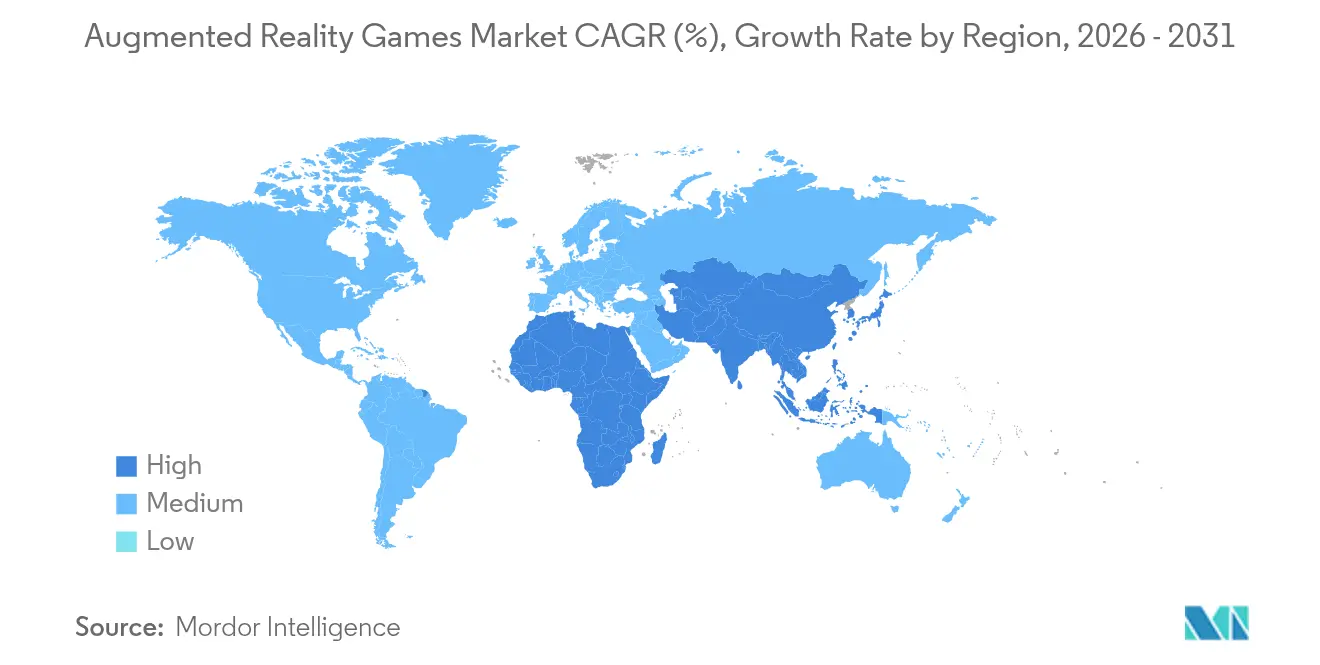

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

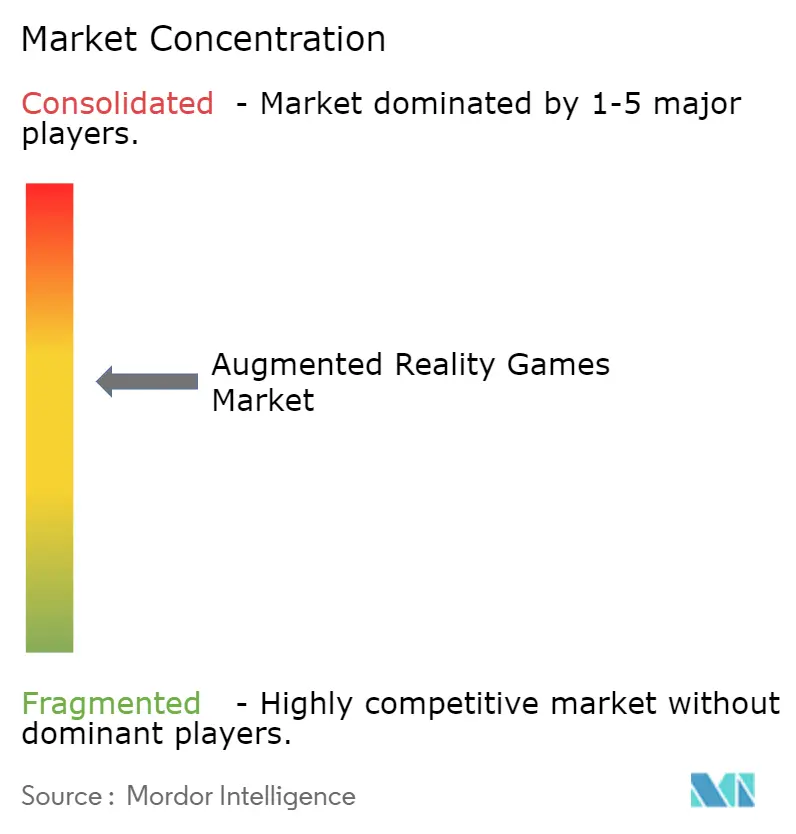

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Juegos de Realidad Aumentada por Mordor Intelligence

El tamaño del mercado de juegos de realidad aumentada fue valorado en USD 11,34 mil millones en 2025 y se estima que crecerá desde USD 13,85 mil millones en 2026 hasta alcanzar USD 37,57 mil millones en 2031, a una CAGR del 22,15% durante el período de previsión (2026-2031). El crecimiento está respaldado por el despliegue del 5G, las plataformas de mundos persistentes ancladas en la nube y los chipsets optimizados en costes que permiten experiencias multijugador fluidas tanto en teléfonos inteligentes como en dispositivos portátiles ligeros. Los dispositivos móviles dominan actualmente los ingresos, aunque las rápidas mejoras en la óptica de las gafas inteligentes y la gestión de energía auguran un inminente cambio en la combinación de dispositivos. El juego basado en ubicación sigue siendo el arquetipo de diseño principal gracias a los maduros conjuntos de datos geoespaciales, mientras que las mecánicas de jugar para ganar vinculadas a blockchain están redefiniendo las estrategias de monetización. A nivel regional, América del Norte continúa generando el mayor gasto, pero Asia-Pacífico registra la curva de ingresos más pronunciada a medida que las operadoras de telecomunicaciones cubren los mercados clave con 5G de banda media y los hábitos de juego social culturalmente arraigados migran a formatos de realidad aumentada.[1]GSMA, "La Economía Móvil Asia Pacífico 2024," gsma.com

Conclusiones Clave del Informe

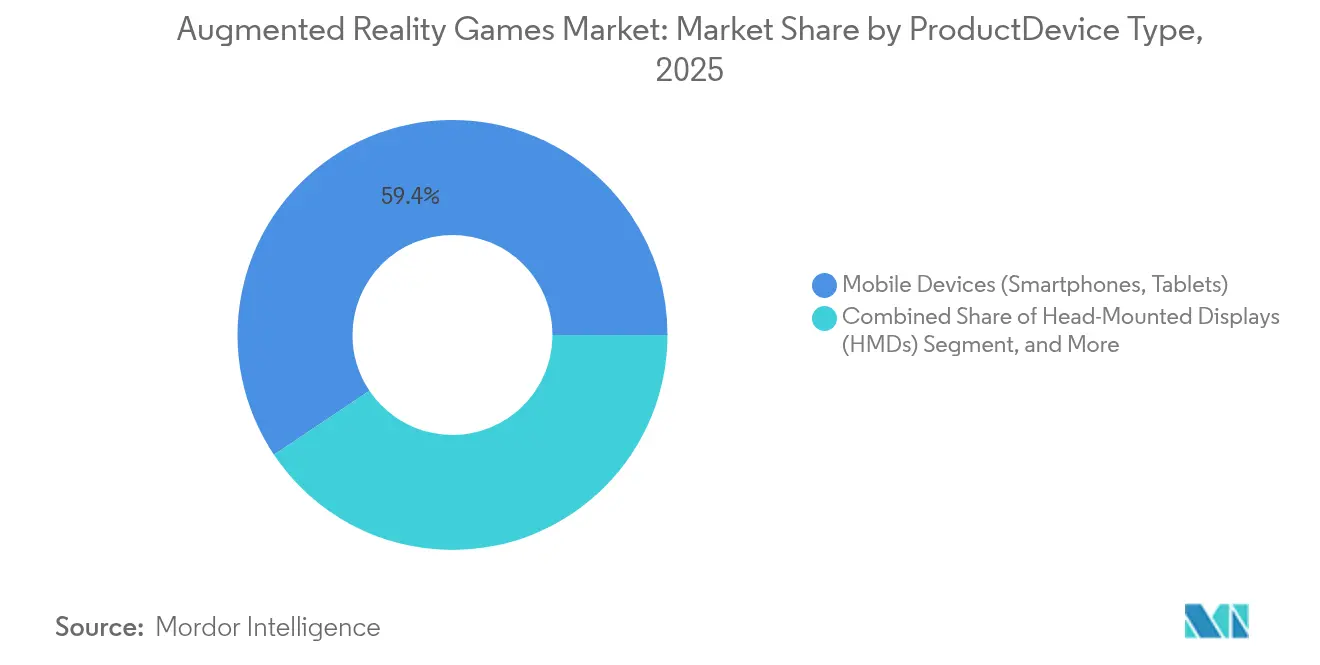

- Por categoría de producto, los dispositivos móviles capturaron el 59,40% de la participación del mercado de juegos de realidad aumentada en 2025, mientras que se proyecta que las gafas AR/inteligentes crecerán a una CAGR del 27,1% hasta 2031.

- Por componente, el hardware contribuyó con el 57,30% de los ingresos de 2025; los servicios se están expandiendo más rápidamente a una CAGR del 30,9% hasta 2031.

- Por tipo de juego, las experiencias basadas en ubicación representaron el 64,10% del tamaño del mercado de juegos de realidad aumentada en 2025; los híbridos de realidad mixta están en camino de alcanzar una CAGR del 35,9% hasta 2031.

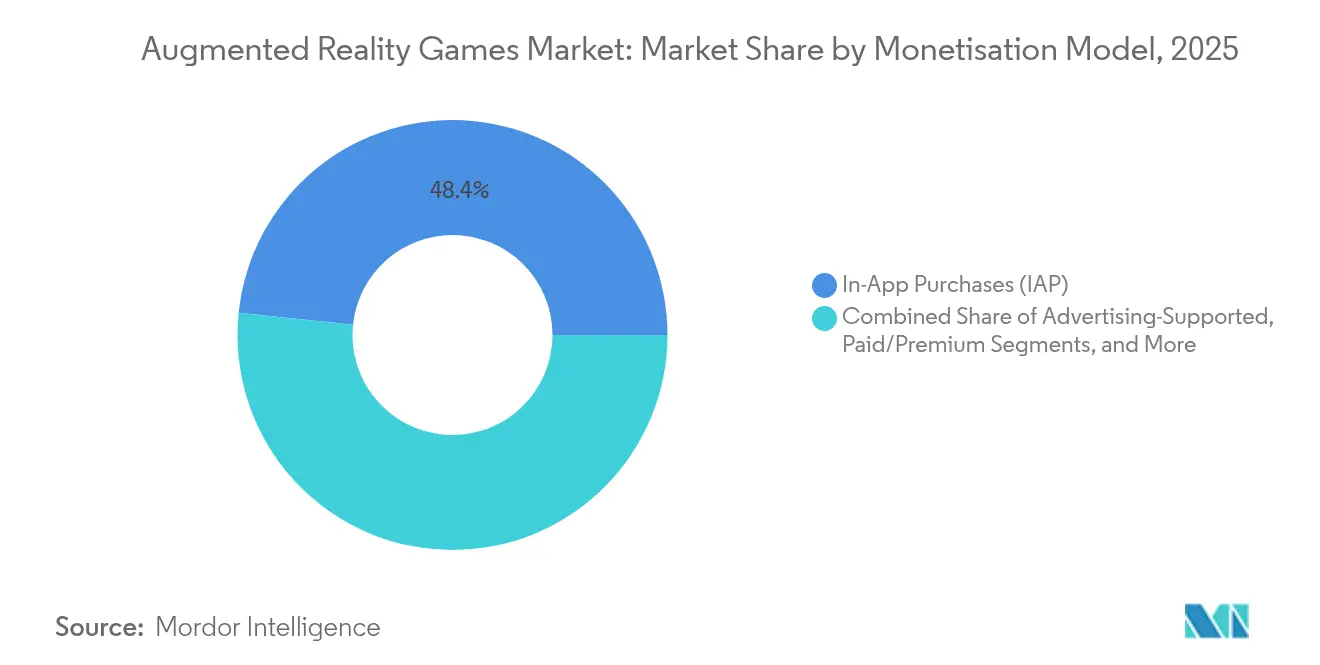

- Por modelo de monetización, las compras dentro de la aplicación generaron el 48,35% de los ingresos de 2025; los títulos de jugar para ganar e integrados con NFT se están acelerando a una CAGR del 33,2%.

- Por aplicación, el entretenimiento personal y en el hogar representó el 69,20% de los ingresos de 2025, mientras que la gamificación de fitness y salud está creciendo a una CAGR del 28,6%.

- Por geografía, América del Norte lideró con el 34,60% de los ingresos en 2025; Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 26,7% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Juegos de Realidad Aumentada

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Los teléfonos inteligentes habilitados para 5G desbloquean el juego multijugador en tiempo real | +4.2% | Núcleo en APAC, expansión hacia MEA | Mediano plazo (2-4 años) |

| Asociaciones de publicidad basada en ubicación con organismos de turismo | +2.8% | Europa, en expansión hacia América del Norte | Corto plazo (≤ 2 años) |

| Los sensores LiDAR en dispositivos Apple permiten oclusión avanzada | +3.1% | América del Norte y UE | Mediano plazo (2-4 años) |

| Qualcomm Snapdragon AR2 Gen 2 reduce el coste de materiales de los auriculares | +2.9% | Global | Largo plazo (≥ 4 años) |

| Los mundos persistentes anclados en la nube impulsan el compromiso a escala urbana | +3.4% | Global, ganancias tempranas en centros urbanos | Mediano plazo (2-4 años) |

| Los subsidios de bienestar corporativo impulsan los títulos de fitness en realidad aumentada | +1.8% | Países Nórdicos y Australia | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

La proliferación de redes 5G transforma la arquitectura multijugador

La cobertura comercial del 5G se amplió considerablemente en Asia-Pacífico en 2024, elevando los usuarios de internet móvil por encima de 1.400 millones y ofreciendo una latencia inferior a 20 ms que sostiene batallas de realidad aumentada sincrónicas para decenas de jugadores en el mismo lugar. La afluencia de ancho de banda y capacidad de computación en el borde elimina el retraso previo entre movimiento y fotón, permitiendo avatares persistentes entre sesiones, chat de voz volumétrico y actualizaciones del entorno en tiempo real. En consecuencia, los desarrolladores registran duraciones de sesión promedio más largas y mayor retención, resultados que amplían directamente la base direccionable del mercado de juegos de realidad aumentada.

Las asociaciones de publicidad basada en ubicación reconfiguran los modelos de ingresos

Los organismos de turismo europeos ahora integran misiones de marca y superposiciones históricas en títulos centrados en monumentos, desplazando la monetización del gasto del usuario hacia los presupuestos de los anunciantes.[2]Iva Cibilić et al., "Implementación de la Realidad Aumentada en el Turismo," proc-int-cartogr-assoc.net Los primeros pilotos en Croacia aumentaron la afluencia a los museos y generaron CPM premium, lo que impulsó iniciativas similares en torno a los parques nacionales de Estados Unidos. Esta dinámica diversifica las fuentes de flujo de caja, reduce la dependencia de la plataforma en las microtransacciones y amplía la participación de las instituciones culturales en el mercado de juegos de realidad aumentada.

La integración de LiDAR permite mecánicas avanzadas de oclusión

Los dispositivos equipados con LiDAR de Apple mapean entornos interiores con una profundidad a nivel de milímetros, lo que permite a los juegos ocultar criaturas virtuales detrás de muebles reales y anclar puzzles basados en física sobre superficies complejas.[3]Apple Inc., "Apple Arcade para Apple Vision Pro lleva a los jugadores a una nueva dimensión," apple.com Las pruebas de usuario muestran que el realismo perceptual aumenta notablemente cuando la precisión de oclusión supera el 95%, lo que eleva directamente la conversión de compras dentro de la aplicación. Sin embargo, los desarrolladores aún combinan mallas LiDAR con odometría visual-inercial para mantener la estabilidad del seguimiento durante sesiones de varias horas.[4]Wojtek Trzasko, "Investigación LiDAR - Análisis del Escáner LiDAR de Apple," nomtek.com

Los avances en chipsets de Qualcomm reducen los costes de fabricación de auriculares

El diseño de referencia Snapdragon AR2 Gen 2 ofrece 2,5 veces el rendimiento de GPU y 8 veces la IA en dispositivo respecto a la generación anterior, al tiempo que reduce la huella de la placa de circuito impreso en un 40%.[5]Qualcomm, "Qualcomm lanza sus plataformas XR y AR de próxima generación," qualcomm.com La consolidación de componentes reduce el coste de materiales y permite gafas de menos de 300 gramos que superan los umbrales de comodidad del consumidor. Las hojas de ruta de los fabricantes de equipos originales indican más de 15 modelos en diseño activo, una cartera que eleva la variedad de hardware y profundiza la penetración del mercado de juegos de realidad aumentada en los dispositivos portátiles dedicados.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Las brechas en los estándares de privacidad de la UE ralentizan los lanzamientos a gran escala | -2.1% | Europa | Mediano plazo (2-4 años) |

| Agotamiento de batería y limitación térmica en dispositivos Android de gama media | -1.9% | Asia emergente | Corto plazo (≤ 2 años) |

| Descubrimiento de contenido fragmentado en tiendas de aplicaciones y navegadores | -1.4% | Global | Largo plazo (≥ 4 años) |

| Altos costes de datos móviles en América del Sur y África | -2.3% | América del Sur y África | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

La ausencia de normas de privacidad armonizadas en la UE retrasa los lanzamientos

Los desarrolladores deben interpretar actualmente estatutos nacionales divergentes sobre el escaneo biométrico y la geolocalización, lo que añade una carga legal que pospone los lanzamientos paneuropeos y difiere el gasto en marketing. La incertidumbre restringe especialmente los títulos a escala masiva que dependen de datos de visión compartidos, reduciendo el impulso de ingresos en las etapas iniciales en una región que, por lo demás, es rica en monumentos turísticos.

Las limitaciones del hardware Android restringen la duración de las sesiones

La limitación térmica en teléfonos inteligentes de menos de USD 300 reduce la frecuencia de la GPU después de 15-20 minutos de realidad aumentada con uso intensivo de gráficos, recortando las sesiones de juego medianas en Indonesia y Vietnam en un 35% en comparación con los dispositivos de gama alta. Los desarrolladores se ven obligados a reducir el número de polígonos, lo que a su vez disminuye la inmersión y el potencial de monetización hasta que las eficiencias de los chipsets se difundan a los segmentos de presupuesto.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto/Dispositivo: El liderazgo móvil se enfrenta a la aceleración de las gafas inteligentes

Los teléfonos móviles contribuyeron con el 59,40% del tamaño del mercado de juegos de realidad aumentada en 2025, lo que refleja la propiedad casi universal de teléfonos inteligentes y los SDK maduros como ARKit y ARCore. Sin embargo, los dispositivos portátiles están escalando rápidamente a medida que la miniaturización de componentes permite gafas de 50 gramos que ofrecen un campo de visión de 45 grados y seis horas de autonomía de batería. La plataforma AR2 de Qualcomm y la alianza Android XR de Samsung y Google están catalizando las carteras de fabricantes de equipos originales, lo que apunta a una realineación de la combinación de dispositivos después de 2027. La entrada multimodal, incluida la detección de mirada y pellizco, diferencia aún más los formatos de uso en la cabeza al liberar ambas manos para una interacción continua.

En consecuencia, los desarrolladores están adoptando canalizaciones de activos entre dispositivos que escalan automáticamente la resolución de texturas y la densidad de la interfaz de usuario. Los títulos de acceso anticipado en el ecosistema de gafas inteligentes de Meta ya registran promedios de sesión un 20% más largos que las versiones comparables para teléfonos inteligentes, lo que indica que los dispositivos portátiles pueden desbloquear niveles de precios premium. No obstante, los teléfonos inteligentes seguirán siendo una base de ingresos considerable hasta 2030, ya que atienden a usuarios de nivel básico y mercados con bajo gasto discrecional.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por Componente: El crecimiento de los servicios supera los ingresos del hardware

El hardware generó el 57,30% de las ventas de 2025, respaldado por cámaras, sensores de profundidad y guías de onda. Sin embargo, la capa de servicios registra una CAGR del 30,9% a medida que los editores migran de los beneficios puntuales de los dispositivos a los ingresos recurrentes en la nube. El Centro de Audiencias de Unity vincula 3.000 millones de perfiles de jugadores con socios publicitarios que priorizan la privacidad, lo que demuestra cómo la orquestación de datos y el análisis ahora tienen un valor estratégico.

La renderización en la nube, las API de datos de posicionamiento y la moderación de contenido generado por el usuario completan la pila de servicios, desplazando la ventaja competitiva hacia las plataformas que aseguran contratos de desarrollador a largo plazo. Los proveedores de hardware están respondiendo con créditos de servicio incluidos, reforzando el bloqueo del ecosistema mientras diluyen los márgenes de componentes independientes.

Por Tipo de Juego: El dominio basado en ubicación es desafiado por los híbridos de realidad mixta

Los títulos basados en ubicación poseían el 64,10% de la participación del mercado de juegos de realidad aumentada en 2025, una ventaja ganada gracias al mapeo temprano de Niantic y la familiaridad de los jugadores cultivada por Pokémon GO. Sin embargo, los híbridos de realidad mixta se están expandiendo a una CAGR del 35,9% al fusionar anclajes espaciales con oclusión de cuerpo completo y re-iluminación del entorno en tiempo real. Las pruebas de campo de movilidad de Volkswagen con Microsoft HoloLens 2 demuestran que el juego XR puede persistir dentro de vehículos en movimiento, abriendo casos de uso durante el tiempo de tránsito.

Los desarrolladores que persiguen mecánicas híbridas deben resolver la deriva de alineación cuando los usuarios hacen la transición a interiores, una frontera técnica donde los sistemas de posicionamiento visual y la conectividad de segmento 5G privado muestran promesa. La flexibilidad de diseño resultante invita a franquicias deportivas con licencia y propiedades intelectuales ricas en narrativa que necesitan piezas de escenario dinámicas no vinculadas a geocercas estáticas.

Por Modelo de Monetización: Blockchain reinventa la economía de los jugadores

Las compras dentro de la aplicación aún contribuyeron con el 48,35% de la facturación de 2025, pero las economías tokenizadas están creciendo rápidamente con una CAGR del 33,2%. Los contratos inteligentes ahora acuñan artículos digitales escasos cuyas regalías de reventa fluyen de vuelta a los estudios, suavizando el flujo de caja posterior al lanzamiento. Los jugadores, mientras tanto, ven la propiedad de NFT como estatus e ingresos, pasando más tiempo en el juego para apreciar los valores de los activos. La adopción es más alta en el Sudeste Asiático, donde los datos demográficos con acceso bancario limitado prefieren las carteras de blockchain sobre las tarjetas de crédito.

Los híbridos con publicidad y suscripción también están evolucionando. Los organismos de turismo europeos financian misiones dentro del juego, mientras que las plataformas de fitness venden pases anuales con contenido de entrenamiento por niveles que reducen la volatilidad de los ingresos en comparación con los lanzamientos episódicos de contenido descargable.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por Aplicación: La gamificación del fitness se convierte en palanca de crecimiento empresarial

El entretenimiento personal representó el 69,20% del gasto en 2025, aunque los programas de bienestar corporativo están acelerando los títulos centrados en el fitness. Los empleadores nórdicos subvencionan juegos de carrera en realidad aumentada que se sincronizan con los portales de seguros de salud, cubriendo las tarifas de suscripción para promover la actividad de los empleados. La CAGR del 28,6% del segmento refleja un claro retorno de la inversión para las empresas que registran menor absentismo y mayor retención de la fuerza laboral.

Los desarrolladores integran API de frecuencia cardíaca y análisis de panel para satisfacer las necesidades de informes empresariales, lo que les permite cobrar precios más altos por puesto que los equivalentes para consumidores. El enfoque de doble objetivo equilibra los márgenes de consumo impulsados por el volumen con las facturas empresariales premium, ampliando la resiliencia del flujo de caja en el mercado de juegos de realidad aumentada.

Análisis Geográfico

América del Norte mantuvo el 34,60% de los ingresos de 2025, ya que la amplia cobertura 5G y la base de dispositivos habilitados con LiDAR de Apple proporcionan un terreno fértil para el gasto de los primeros adoptantes. Los principales editores prueban conceptos de computación espacial en Vision Pro antes de la expansión global, y las empresas estadounidenses integran aplicaciones de bienestar en realidad aumentada en los paquetes de beneficios. La región también alberga el clúster más denso de nodos de borde en la nube, lo que permite una latencia de mundo persistente inferior a 15 ms en las principales áreas metropolitanas.

Asia-Pacífico es la locomotora del crecimiento futuro, con una CAGR del 26,7% hasta 2031. Los operadores en China, Corea del Sur y Japón han extendido el 5G de banda media a más del 80% de las poblaciones urbanas, lo que permite que los títulos multijugador prosperen. Las culturas de juego que priorizan el móvil, donde las mecánicas de juego gratuito son la norma, se convierten fácilmente en misiones de realidad aumentada basadas en ubicación. Los desafíos persisten en torno al agotamiento de la batería en los dispositivos Android de gama media, aunque las hojas de ruta de los chipsets sugieren un cambio significativo en la eficiencia energética para 2027.

Europa avanza de manera constante una vez que la armonización de la privacidad madure. Las autoridades de turismo replican los éxitos de los pilotos croatas integrando narrativas de realidad aumentada en sitios del patrimonio de la UNESCO, impulsando el gasto incremental de los visitantes. Las empresas nórdicas amplifican la demanda de títulos de juego gamificados para el fitness, mientras que la ambigüedad regulatoria aún retrasa los lanzamientos a escala continental que dependen del intercambio de datos geoespaciales a gran escala. América Latina y MEA van a la zaga, pero muestran un potencial a largo plazo a medida que las tarifas de datos móviles disminuyen y los precios de venta promedio de los teléfonos inteligentes caen.

Panorama Competitivo

El mercado de juegos de realidad aumentada sigue siendo moderadamente fragmentado. Niantic mantiene el liderazgo en el diseño basado en ubicación gracias a su Lightship VPS que cubre más de 1 millón de sitios mapeados a nivel mundial. Unity domina los motores multiplataforma, impulsando la monetización a través de herramientas de colaboración en la nube en lugar de contenido autopublicado. Samsung, Google y Qualcomm agrupan propiedad intelectual para acelerar un ecosistema XR centrado en Android, desafiando el enfoque verticalmente integrado de Apple.

Meta aprovecha los chipsets de Qualcomm y la inteligencia artificial generativa para acortar los ciclos de producción de contenido y personalizar eventos en tiempo real en entornos de metaverso. Las patentes de hardware para pilas de lentes ligeras y guías de onda eficientes en batería otorgan a Samsung fosos defensibles en la fabricación de dispositivos portátiles, mientras que el enfoque de Apple en la computación espacial de extremo a extremo sostiene el poder de fijación de precios premium.

Existen oportunidades de espacio en blanco en los nichos de bienestar empresarial y turismo cultural donde los estudios de juegos establecidos carecen de contenido personalizado. Los integradores orientados a servicios como Capgemini llenan los vacíos personalizando capas de realidad aumentada para clientes no relacionados con los juegos, combinando la formación de la fuerza laboral con el compromiso gamificado para ampliar los ingresos direccionables más allá del entretenimiento del consumidor.

Líderes de la Industria de Juegos de Realidad Aumentada

HP Inc.

Qualcomm Inc.

Milkroom Studios GmbH

Blippar Ltd.

Netmarble Corp.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Samsung y Google confirmaron un programa conjunto para comercializar gafas inteligentes de RA con Gemini AI en Qualcomm Snapdragon AR1 Gen 1, con las primeras unidades previstas para su lanzamiento comercial a finales de 2025.

- Mayo de 2025: Unity Software registró ingresos de USD 435 millones en el primer trimestre de 2025 y presentó Unity 6.1, añadiendo flujos de trabajo de activos asistidos por IA para dispositivos Meta Quest y Android XR.

- Abril de 2025: Unity anunció Survival Kids como un título de lanzamiento codesarrollado para Nintendo Switch 2 junto con KONAMI, marcando la primera producción de juego de extremo a extremo del proveedor del motor.

- Marzo de 2025: Apple lanzó visionOS 2.4, integrando funciones de Apple Intelligence que mejoran las interacciones de los personajes no jugadores en los juegos espaciales y el mapeo del entorno en tiempo real.

- Febrero de 2025: Unity reportó ingresos de USD 1.813 mil millones para el ejercicio fiscal 2024 y enfatizó el crecimiento en los servicios de desarrollo basados en suscripción a pesar de la racionalización de la cartera.

Alcance del Informe Global del Mercado de Juegos de Realidad Aumentada

Los juegos de realidad aumentada (RA) son videojuegos interactivos que combinan entornos del mundo real con contenido digital mediante tecnología de realidad aumentada. Los juegos de RA utilizan la cámara, los sensores y la pantalla de un dispositivo (como un teléfono inteligente, tableta o gafas de RA) para superponer elementos virtuales —como personajes, objetos o información— sobre el mundo real en tiempo real.

El estudio rastrea los ingresos acumulados a través de la venta de juegos de realidad aumentada por parte de diversos actores en todo el mundo. También rastrea los parámetros clave del mercado, los factores de crecimiento subyacentes y los principales proveedores que operan en la industria, lo que respalda las estimaciones del mercado y las tasas de crecimiento durante el período de previsión. El estudio analiza además el impacto general de los efectos posteriores a la COVID-19 y otros factores macroeconómicos en el mercado. El alcance del informe abarca el dimensionamiento del mercado y las previsiones para los distintos segmentos del mercado.

El mercado de juegos de realidad aumentada está segmentado por dispositivo (pantalla de montaje en cabeza, dispositivos móviles, gafas de RA y otros tipos de dispositivos), aplicación (personal y comercial) y geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América Latina). Se proporcionan los tamaños y previsiones del mercado en términos de valor (USD) para todos los segmentos anteriores.

| Pantallas de Montaje en Cabeza (HMD) |

| Dispositivos Móviles (Teléfonos Inteligentes, Tabletas) |

| Gafas AR/Inteligentes |

| Pantallas Espaciales (Proyección, Escritorio) |

| Accesorios y Sensores |

| Hardware |

| Software |

| Servicios |

| Juegos de Realidad Aumentada Basados en Ubicación |

| Juegos de Realidad Aumentada Basados en Marcadores |

| Juegos de Realidad Aumentada Basados en Proyección |

| Juegos de Superimposición y Basados en Oclusión |

| Juegos Híbridos de Realidad Mixta (RM) |

| Compras dentro de la Aplicación (IAP) |

| Con Publicidad |

| De Pago/Premium |

| Suscripción |

| Jugar para Ganar e Integración de NFT |

| Entretenimiento Personal/en el Hogar |

| Arcade Comercial y Entretenimiento Basado en Ubicación |

| Juegos Educativos y de Simulación Seria |

| Gamificación de Fitness y Salud |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| Corea del Sur | |

| India | |

| Australia | |

| Resto de Asia-Pacífico | |

| Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Resto de África |

| Por Tipo de Producto/Dispositivo | Pantallas de Montaje en Cabeza (HMD) | |

| Dispositivos Móviles (Teléfonos Inteligentes, Tabletas) | ||

| Gafas AR/Inteligentes | ||

| Pantallas Espaciales (Proyección, Escritorio) | ||

| Accesorios y Sensores | ||

| Por Componente | Hardware | |

| Software | ||

| Servicios | ||

| Por Tipo de Juego | Juegos de Realidad Aumentada Basados en Ubicación | |

| Juegos de Realidad Aumentada Basados en Marcadores | ||

| Juegos de Realidad Aumentada Basados en Proyección | ||

| Juegos de Superimposición y Basados en Oclusión | ||

| Juegos Híbridos de Realidad Mixta (RM) | ||

| Por Modelo de Monetización | Compras dentro de la Aplicación (IAP) | |

| Con Publicidad | ||

| De Pago/Premium | ||

| Suscripción | ||

| Jugar para Ganar e Integración de NFT | ||

| Por Aplicación | Entretenimiento Personal/en el Hogar | |

| Arcade Comercial y Entretenimiento Basado en Ubicación | ||

| Juegos Educativos y de Simulación Seria | ||

| Gamificación de Fitness y Salud | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| Corea del Sur | ||

| India | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de juegos de realidad aumentada?

El tamaño del mercado de juegos de realidad aumentada se situó en USD 13,85 mil millones en 2026 y se proyecta que alcance USD 37,57 mil millones en 2031.

¿Qué segmento de dispositivos está creciendo más rápido en los juegos de realidad aumentada?

Las gafas AR/inteligentes son el segmento de más rápido crecimiento, con una CAGR del 27,1% entre 2026 y 2031, a medida que la óptica ligera y los chipsets eficientes entran en producción masiva.

¿Cómo se monetizan principalmente los juegos de realidad aumentada hoy en día?

Las compras dentro de la aplicación constituyen el 48,35% de los ingresos de 2025, aunque los modelos de jugar para ganar y basados en NFT se están expandiendo a una CAGR del 33,2%.

¿Qué región se espera que registre el mayor crecimiento en los juegos de realidad aumentada?

Se prevé que Asia-Pacífico crezca a una CAGR del 26,7% hasta 2031, impulsada por el 5G ubicuo y una sólida cultura de juego que prioriza el móvil.

¿Por qué los ingresos por servicios están creciendo más rápido que las ventas de hardware?

Los editores dependen cada vez más de la renderización en la nube, el análisis de datos y las plataformas de segmentación de audiencias, lo que impulsa el componente de servicios a una CAGR del 30,9% a medida que los ingresos recurrentes superan los márgenes puntuales de los dispositivos.

¿Qué desafío regulatorio afecta más a los lanzamientos de juegos de realidad aumentada en Europa?

La falta de normas armonizadas de la UE para datos de ubicación y visión introduce incertidumbre de cumplimiento que retrasa los despliegues a escala continental y eleva los costes legales.

Última actualización de la página el: