Tamaño y Cuota del Mercado de Gaming de Oriente Medio

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

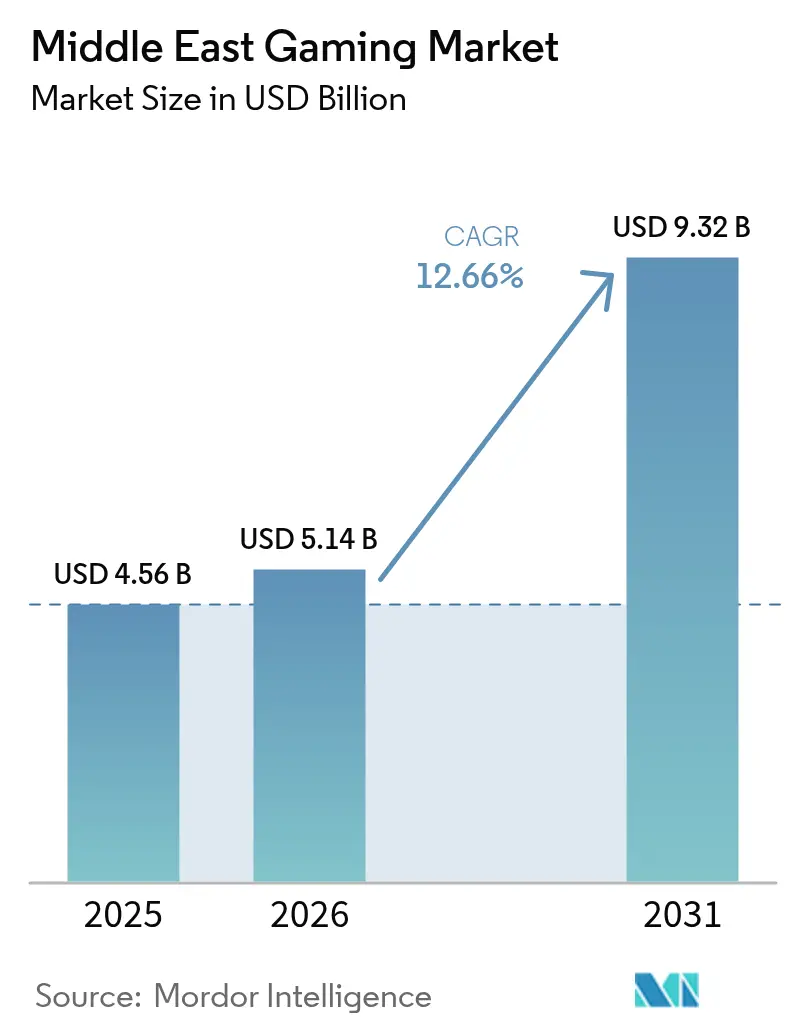

| Tamaño del mercado en el año base (2025) | 4.56 Mil millones de dólares |

| Tamaño del Mercado (2026) | 5.14 Mil millones de dólares |

| Tamaño del Mercado (2031) | 9.32 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 12.66% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Gaming de Oriente Medio por Mordor Intelligence

El tamaño del mercado de gaming de Oriente Medio en 2026 se estima en USD 5.140 millones, creciendo desde el valor de 2025 de USD 4.560 millones con proyecciones para 2031 que muestran USD 9.320 millones, creciendo a una CAGR del 12,66% durante 2026-2031. Un auge de las inversiones soberanas, los despliegues de infraestructura basada en la nube y las reformas regulatorias de apoyo están acelerando la innovación de plataformas y la localización de contenidos. El Fondo de Inversión Pública (PIF) de Arabia Saudita ha liderado el cambio al adquirir la cartera móvil y de realidad aumentada de Niantic Inc. por USD 3.500 millones en marzo de 2025, afianzando la propiedad intelectual doméstica.[1]Andrew Ross Sorkin, "El fabricante de Pokémon Go, Niantic Inc., vende su unidad al Fondo Saudita por USD 3.500 millones", The New York Times, nytimes.com Los operadores de telecomunicaciones regionales están monetizando el network slicing de 5G y la computación en el borde para admitir títulos de calidad de consola en teléfonos inteligentes, mientras que la primera licencia federal de juegos de azar de los Emiratos Árabes Unidos, otorgada a Wynn Resorts en 2024, señala una modernización regulatoria que atrae nuevos modelos de ingresos. La capacidad energética de los centros de datos del Golfo está proyectada para escalar de 1 GW en 2025 a 3,3 GW en 2030, cumpliendo los objetivos de latencia de las plataformas de nube y streaming. [2]Redacción, "La carrera por la supremacía de la IA en Oriente Medio se mide en centros de datos", Bloomberg, bloomberg.com Los títulos móviles ostentan una cuota del 52%, aunque los canales de cloud gaming registran la CAGR más rápida del 17,2%, ya que el juego independiente del dispositivo elimina las barreras de precio de las consolas. Las preferencias de género siguen siendo lideradas por los formatos shooter y battle royale, pero los RPG localizados en árabe están cerrando la brecha a medida que mejora la relevancia cultural.

Conclusiones Clave del Informe

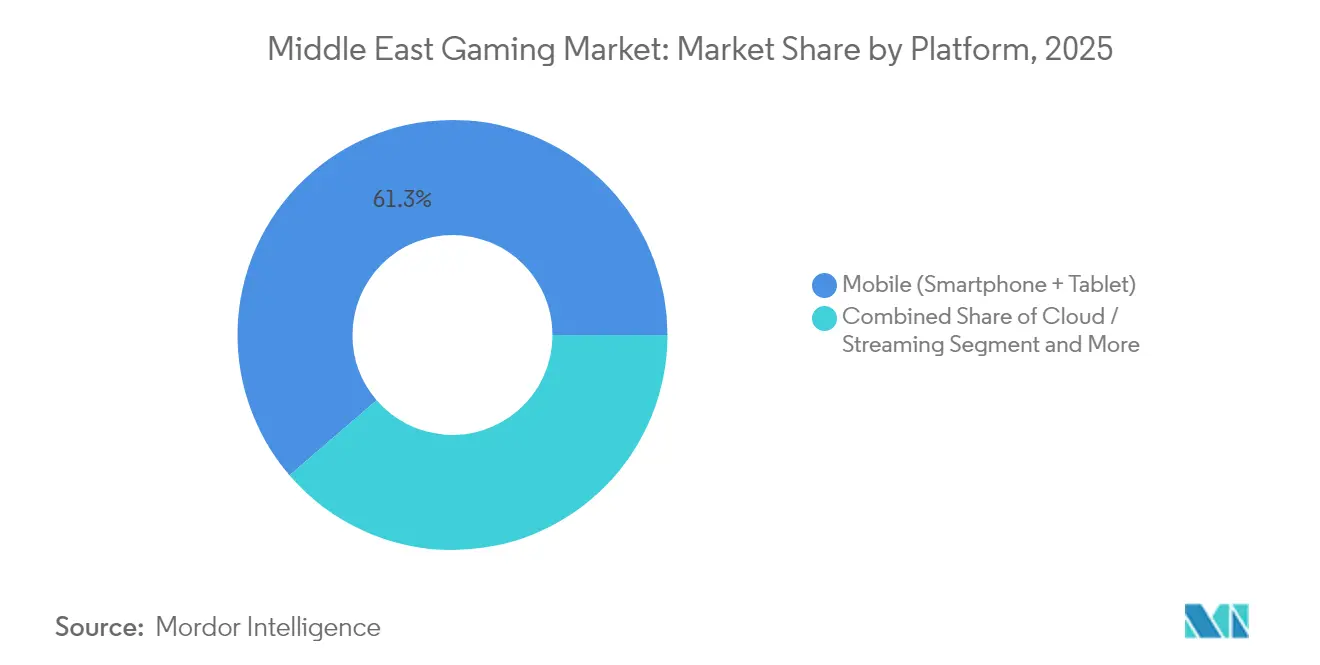

- Por plataforma, el móvil acaparó el 61,30% de la cuota del mercado de gaming de Oriente Medio en 2025, mientras que se proyecta que las plataformas de nube y streaming se expandan a una CAGR del 16,74% hasta 2031.

- Por modelo de ingresos, el free-to-play capturó una cuota de ingresos del 62,10% en 2025; los servicios de suscripción exhiben una CAGR del 17,65% hasta 2031.

- Por tipo de jugador, los atletas profesionales de esports representan el segmento de mayor crecimiento con una CAGR del 18,92% respaldada por la creciente cuantía de los premios.

- Por género, los títulos shooter y battle royale representaron el 34,60% del tamaño del mercado de gaming de Oriente Medio en 2025; los RPG localizados en árabe avanzan a una CAGR del 13,58%.

- Por país, Arabia Saudita lideró con una cuota del 33,40% del tamaño del mercado de gaming de Oriente Medio en 2025, mientras que Kuwait tiene previsto registrar una CAGR del 11,74% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Gaming de Oriente Medio

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Adopción acelerada de 5G y banda ancha de fibra | +2.10% | Núcleo del CCG, extensión a Turquía | Corto plazo (≤ 2 años) |

| Aumento de las inversiones gubernamentales en esports | +1.80% | Arabia Saudita, Emiratos Árabes Unidos | Mediano plazo (2-4 años) |

| Incremento de contenidos AAA e indie localizados en árabe | +1.50% | Región de Oriente Medio | Mediano plazo (2-4 años) |

| Proliferación de billeteras digitales y facturación por operador | +1.30% | CCG, Turquía, Irán | Corto plazo (≤ 2 años) |

| Alta penetración de teléfonos inteligentes y caída de los precios de datos | +1.20% | Irán, Turquía | Corto plazo (≤ 2 años) |

| Alianzas de cloud gaming entre telecomunicaciones y tecnología | +0.90% | Núcleo del CCG | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Adopción Acelerada de 5G y Banda Ancha de Fibra entre las Naciones del CCG que Permite el Gaming Móvil de Alta Calidad

Las velocidades descendentes de 5G récord de 30,5 Gbps, alcanzadas por eand en 2024, demuestran el ancho de banda que ahora sustenta el multijugador en tiempo real, las sesiones transmitidas en 4K y las partidas de esports de ultra baja latencia. A medida que Zain Bahrain retira el 3G, el espectro se reasigna para aumentar la capacidad 5G, lo que permite a los operadores prometer una latencia de ida y vuelta de 20 ms. Los pilotos de network slicing dedican ancho de banda aislado al tráfico de gaming, mejorando el jitter y dando lugar a paquetes de datos premium incluidos con los pases de suscripción de los editores. Los nodos de borde desplegados dentro de las instalaciones de los operadores acortan los saltos de distribución de contenido, elevando las tasas de conversión para las pruebas de cloud gaming. En conjunto, la modernización de la conectividad está reduciendo los tiempos de inicio de sesión y fomentando un mayor tiempo de juego promedio diario, acelerando directamente la monetización en el juego.

Aumento de las Inversiones Gubernamentales en Infraestructura de Esports en Arabia Saudita y los Emiratos Árabes Unidos

Arabia Saudita destinó USD 38.000 millones al gaming bajo la Visión 2030 y tiene como objetivo 250 estudios locales para 2030, validando el sector como pilar de la diversificación económica. La inauguración de la Copa Mundial de Esports del Reino cuenta con una bolsa de premios récord de USD 70 millones, amplificando la audiencia global y la afluencia de patrocinadores. Complementando esto, la asociación de Abu Dabi de USD 40 millones con Ninjas in Pyjamas integra academias de talento y estudios de transmisión, convirtiendo los esports en una vía vocacional. La construcción de recintos y el gasto en producción repercuten en los sectores de la hostelería y los medios de comunicación, reforzando las aspiraciones de PIB no petrolero de los gobiernos.

Incremento de Contenidos AAA e Indie Localizados en Árabe que Impulsa el Compromiso de la Generación Z

Aproximadamente 375 millones de jugadores de habla árabe muestran una mayor retención cuando las narrativas, la interfaz de usuario y los arcos de los personajes reflejan la cultura regional. La representación de texto de derecha a izquierda, los dialectos de doblaje y los avatares culturalmente apropiados requieren un codesarrollo con guionistas locales, generando asociaciones entre editores globales y estudios jordanos o libaneses. El sesgo demográfico —el 89% de los saudíes tiene menos de 30 años— crea una demanda sostenida de títulos que reflejen la vida contemporánea de Oriente Medio. A medida que la localización madura, los géneros de juegos de rol y de narrativa rica —históricamente de nicho— están escalando en las listas de descargas y abriendo oportunidades de DLC de precio premium.

Proliferación de Billeteras Digitales y Facturación por Operador que Impulsa las Microtransacciones en el Juego

La facturación por operador sortea la baja penetración de tarjetas de crédito en partes del CCG y Turquía, habilitando micropagos con un solo toque que elevan el ingreso promedio por usuario de pago. Los operadores de telecomunicaciones ahora co-lanzan marcas de billeteras digitales, integrando recargas de crédito de juego dentro de las aplicaciones financieras cotidianas. La promoción cruzada con suscripciones de música y vídeo profundiza aún más la fidelización, mientras que los programas de lealtad recompensan las compras frecuentes con bonificaciones de datos. El flujo sin fricciones se traduce en una mayor frecuencia de cesta, lo que permite a los editores optimizar los calendarios de venta de pases de temporada y skins.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Regulaciones fragmentadas sobre cajas de botín y apuestas en el juego | -1.40% | CCG, Turquía | Mediano plazo (2-4 años) |

| Altos aranceles de importación de hardware de consola | -1.10% | Turquía, Irán | Corto plazo (≤ 2 años) |

| Reformas de subsidios energéticos que elevan los costos operativos de los centros de datos | -0.80% | Núcleo del CCG | Largo plazo (≥ 4 años) |

| Impacto de las sanciones económicas en el procesamiento de pagos | -0.60% | Irán | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Regulaciones Fragmentadas sobre Cajas de Botín y Apuestas en el Juego en el CCG

Las definiciones legales de las recompensas basadas en el azar difieren entre Arabia Saudita, los Emiratos Árabes Unidos y Qatar, lo que obliga a los editores a mantener múltiples bases de código o desactivar por completo los mecanismos de monetización. La distinción de los Emiratos Árabes Unidos entre habilidad y azar significa que un solo parche puede desencadenar una reclasificación, exponiendo a los desarrolladores a sanciones. El bloqueo pasado de Google Play en Irán, que redujo los ingresos de los estudios locales hasta en un 40%, subraya la volatilidad. Para los estudios más pequeños, el costo de cumplimiento erosiona los márgenes, retrasando los lanzamientos regionales y limitando la variedad de contenidos.

Altos Aranceles de Importación de Hardware de Consola en Turquía e Irán

Turquía aplica impuestos especiales al consumo sobre los productos electrónicos que pueden añadir entre un 20% y un 40% al precio de venta al público de las consolas, dirigiendo a los consumidores hacia títulos móviles o cibercafés. Las sanciones complican la adquisición de componentes para los distribuidores iraníes, limitando la oferta e inflando los precios de segunda mano. En consecuencia, los editores priorizan los lanzamientos multiplataforma y los formatos de cloud gaming para llegar al público orientado a las consolas sin importaciones físicas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Plataforma: El Dominio del Móvil Impulsa la Innovación en la Nube

El móvil capturó el 61,30% del mercado de gaming de Oriente Medio en 2025 gracias a la ubicuidad de los teléfonos inteligentes, los paquetes de datos asequibles y las bajas barreras de entrada. Los servicios en la nube están destinados a superar a todos los demás formatos con una CAGR del 16,74%, uniendo la comodidad de los dispositivos portátiles con los visuales de calidad de consola mediante la descarga de la computación a clústeres de GPU regionales. El crecimiento de las consolas se retrasa donde persisten los aranceles de importación, mientras que el PC mantiene una cuota estable a través de los ecosistemas de esports y free-to-play. La contribución del móvil al tamaño del mercado de gaming de Oriente Medio se proyecta que permanezca por encima de USD 4.800 millones para 2031, incluso cuando la nube absorba el gasto premium. El juego cruzado mediante inicio de sesión único mantiene a los jugadores dentro de los ecosistemas de los editores, aumentando el valor de vida útil.

Las horas de consumo en tabletas también están aumentando a medida que las pantallas más grandes mejoran la precisión del control para los títulos de estrategia y MOBA. Mientras tanto, las aplicaciones para televisores inteligentes y decodificadores actúan como puntos de acceso secundarios para el gaming familiar, ilustrando cómo las líneas de plataformas se difuminan en un futuro donde la nube es primordial. Para las telecomunicaciones, la inclusión de datos de gaming ilimitados con la banda ancha doméstica 5G refuerza las estrategias de reducción de la tasa de abandono.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Modelo de Ingresos: El Crecimiento de las Suscripciones Desafía el Dominio del Free-to-Play

El free-to-play todavía acaparaba el 62,10% de la cuota de ingresos en 2025, pero las suscripciones de pase de juego avanzan a una CAGR del 17,65% a medida que las bibliotecas exclusivas y los niveles sin publicidad ganan terreno. El tamaño del mercado de gaming de Oriente Medio para las suscripciones podría superar los USD 1.920 millones para 2031 si el ritmo de adopción actual persiste. El éxito de las microtransacciones está impulsado por la facturación por operador, con los operadores tomando cuotas de ingresos de un solo dígito a cambio de pagos sin fricciones. Está emergiendo una monetización híbrida: los títulos se lanzan como free-to-play y luego ofrecen en ventas adicionales pases cosméticos o expansiones PvE mediante paquetes mensuales.

Los modelos exclusivamente publicitarios disminuyen a medida que la regulación de privacidad limita el seguimiento de terceros. En su lugar, los formatos de vídeo recompensado y las redes publicitarias internas cubren las brechas, manteniendo los costos de adquisición CPI manejables para los estudios independientes.

Por Tipo de Jugador: Los Esports Profesionales Impulsan el Compromiso

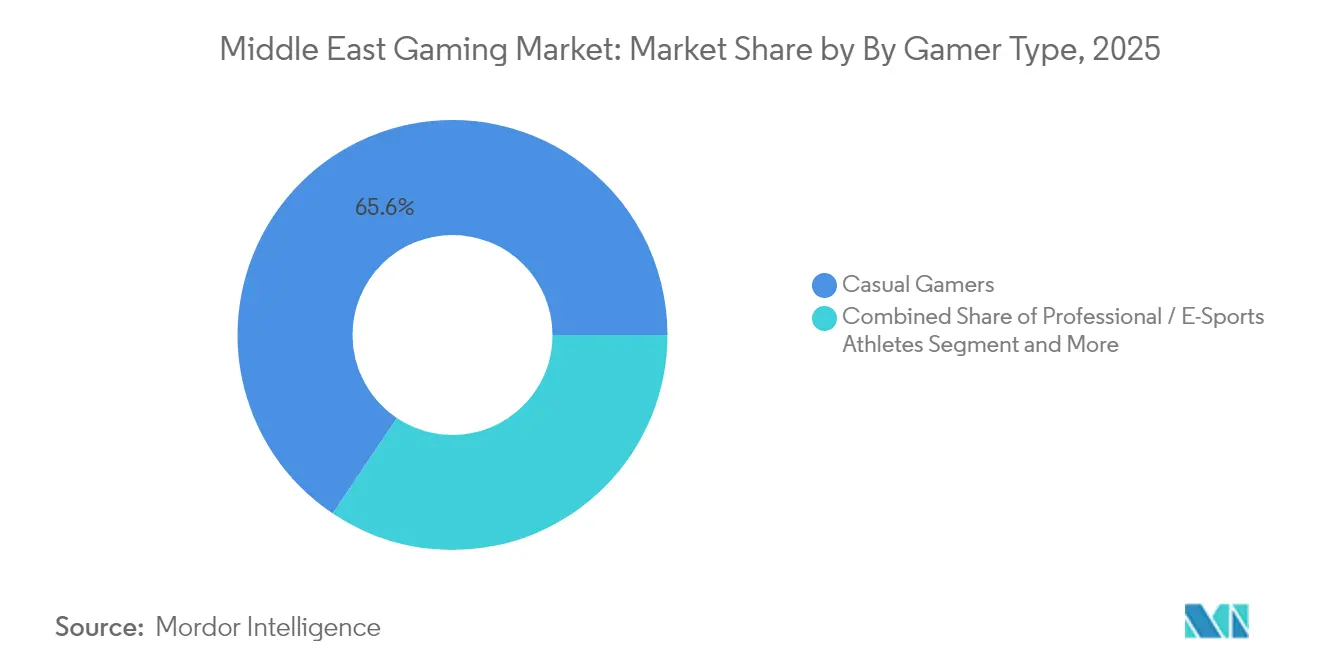

Los usuarios casuales constituyen el 65,60% de los jugadores, generando amplitud de usuarios activos diarios pero un ingreso promedio por usuario más bajo. Los atletas profesionales, que crecen a una CAGR del 18,92%, atraen dólares de patrocinio e ingresos por derechos de medios, palancas clave para la rentabilidad de la plataforma. La cuota del mercado de gaming de Oriente Medio capturada por los jugadores profesionales y semiprofesionales está proyectada para alcanzar el 8,8% para 2031 a medida que las ligas financiadas por el Estado se expanden. Los jugadores mid-core proporcionan un puente estable, alternando entre la comodidad del móvil y la profundidad del PC, y sirven como adoptadores tempranos de los paquetes de suscripción.

Las academias patrocinadas por el gobierno en Riad y Abu Dabi ejecutan programas de selección, mientras que los premios que superan los USD 70 millones elevan los esports al entretenimiento de masas. Los acuerdos de streaming con emisoras regionales amplían la audiencia más allá de Twitch y YouTube, llegando a hogares que prefieren el comentario en árabe.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Género: El Liderazgo del Battle Royale Enfrenta el Desafío del RPG

Los juegos shooter y battle royale alcanzaron una cuota del 34,60% en 2025, manteniendo el dominio a través de frecuentes eventos de operaciones en vivo e marketing impulsado por influencers. Los títulos de juego de rol avanzan a una CAGR del 13,58% a medida que una localización más profunda, que incluye diálogos adaptados a los dialectos del Golfo, reduce la fricción cultural. Se espera que el tamaño del mercado de gaming de Oriente Medio atribuido a los RPG se duplique para 2030 ante la demanda de tramas centradas en los personajes. Los géneros de deportes, carreras y simulación ganan impulso incremental a través de torneos regionales con licencia y endorsements de atletas locales.

Los mecanismos de mundos persistentes y la progresión multiplataforma mantienen el alto compromiso; los editores despliegan moderación mediante IA para garantizar la seguridad de la comunidad, una característica que los reguladores exigen cada vez más.

Análisis Geográfico

El liderazgo del 33,40% de Arabia Saudita está respaldado por una hoja de ruta de inversión pública de USD 38.000 millones y eventos emblemáticos como la bolsa de premios de USD 70 millones de la Copa Mundial de Esports. La adquisición de Niantic Inc. por parte del PIF externaliza la influencia de la propiedad intelectual saudita, mientras que el clúster de gaming planificado en NEOM promete 30.000 empleos. Los datos de usuarios concurrentes de Steam muestran que Riad registra el pico de fin de semana más alto de la región, lo que indica una base de consumo lista para las licencias premium de PC y nube.

En los Emiratos Árabes Unidos, el programa Gaming 2033 de Dubái prevé una contribución al PIB de USD 1.000 millones y 30.000 nuevos empleos, respaldado por los visados de zona digital libre del emirato que facilitan la importación de talento. La primera licencia de casino del regulador federal de juegos de azar otorgada a Wynn Resorts en Ras Al Khaimah amplía las posibilidades de monetización y puede impulsar marcos adyacentes de apuestas en el juego. La zona franca twofour54 de Abu Dabi ofrece un 100% de propiedad extranjera para los estudios, catalizando la inversión extranjera directa entrante.

La velocidad de descarga promedio de nivel de telecomunicaciones de Kuwait de 250 Mbps habilita los esports móviles en alta definición. Los atractivos niveles de ingreso promedio por usuario impulsan a los editores a lanzar títulos de forma suave allí antes de una distribución más amplia en el CCG. Turquía, aunque enfrenta la volatilidad de la lira y aranceles de consola del 20-40%, sigue siendo resiliente a través de los esports móviles; la valoración de USD 2.750 millones de Dream Games subraya la capacidad creativa local. Las prohibiciones de plataformas en Irán redirigen a los consumidores hacia las tiendas de aplicaciones domésticas; sin embargo, la ausencia de la estructura de comisiones de Google Play irónicamente eleva los márgenes de los desarrolladores para los lanzamientos con soporte publicitario.

Bahréin, Qatar y Omán representan clústeres emergentes donde los centros de innovación gubernamentales y las zonas de prueba de tecnología financiera se intersectan con el gaming. Tamatem Games de Jordania demuestra cómo un estudio ágil con el árabe como primera lengua puede escalar hasta 150 millones de descargas, destacando el potencial de exportación de la localización.

Panorama Competitivo

Los cambios de propiedad impulsados por los fondos soberanos de riqueza están redibujando el mapa competitivo. El acuerdo de USD 3.500 millones del PIF con Niantic Inc. catapulta a Arabia Saudita al liderazgo en realidad aumentada y añade tecnología propietaria basada en la ubicación a su cartera. Tencent Holdings Ltd., Sony Group Corporation y Microsoft Corporation mantienen profundidad de catálogo global, pero deben negociar asociaciones de localización y facturación para resonar con los usuarios de habla árabe. Los independientes regionales como Tamatem Games y Boss Bunny Games FZ-LLC explotan la proximidad cultural para asegurar licencias de propiedad intelectual de Occidente, luego rediseñan la mecánica para el público local, capturando lealtad sin los gastos generales de la producción triple A completa.

Los proveedores de infraestructura actúan como actores de poder silenciosos. Las redes de GPU de Nvidia de Ooredoo suministran capacidad de streaming de marca blanca a editores más pequeños, tejiendo un entramado multiinquilino que reduce las barreras de entrada. Los gigantes del comercio electrónico también están probando lanzadores directos al consumidor, aprovechando los datos de pago para perfeccionar la orientación.

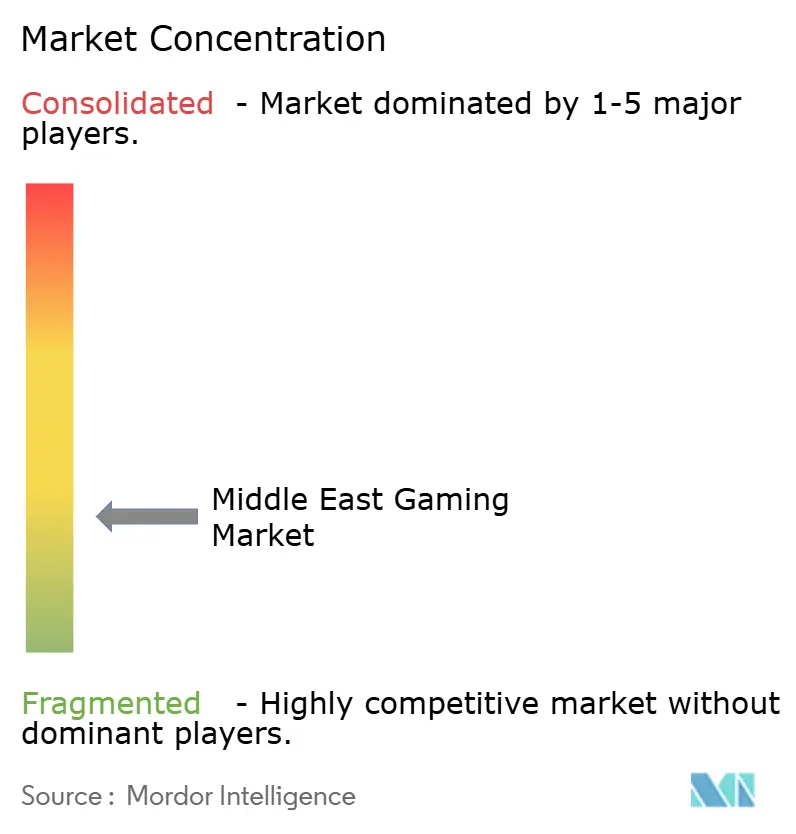

El mercado sigue siendo moderadamente fragmentado: los cinco principales editores representan aproximadamente el 25% de los ingresos combinados, dejando espacio para el despegue de actores locales. Los movimientos estratégicos —participaciones accionariales estatales, alianzas de alojamiento en la nube y acuerdos de localización de propiedad intelectual— decidirán los cambios de cuota durante el próximo ciclo.

Líderes de la Industria de Gaming de Oriente Medio

Tencent Holdings Ltd.

NetEase Inc.

Shanghai miHoYo Network Technology Co. Ltd.

Perfect World Co. Ltd.

37 Interactive Entertainment

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: El PIF de Arabia Saudita adquiere Niantic Inc. por USD 3.500 millones, ampliando su cartera de realidad aumentada móvil y señalando una fusiones y adquisiciones salientes sostenidas.

- Enero de 2025: Abu Dabi asegura una asociación de USD 40 millones con Ninjas in Pyjamas para crear una sede regional de esports.

- Enero de 2025: El Fondo Nacional de Desarrollo de Arabia Saudita lanza una ventana de financiamiento de USD 80 millones para estudios y operadores de torneos.

- Enero de 2025: Sandbox VR firma un acuerdo de franquicia con Apparel Group para abrir 25 recintos en Oriente Medio para 2027.

Alcance del Informe del Mercado de Gaming de Oriente Medio

El gaming se define como la práctica de jugar videojuegos mediante múltiples variedades de medios, como el uso de computadores, teléfonos inteligentes, consolas u otros medios en su conjunto. Existe una prevalencia creciente de conexiones a internet de alta velocidad, especialmente en las economías emergentes, lo que ha hecho que el gaming en línea sea práctico para más personas en los últimos años. El mercado experimentó un rápido crecimiento en términos de usuarios y juegos descargados principalmente debido al estallido de la pandemia de COVID-19.

El Mercado de Gaming de Oriente Medio está segmentado por Plataforma (PC de Navegador, Teléfono Inteligente, Tableta, Consola de Gaming y Descarga/PC), País (Emiratos Árabes Unidos, Arabia Saudita, Turquía, Irán, Kuwait y el Resto de Oriente Medio). Los tamaños y previsiones del mercado se proporcionan en términos de valor en USD para todos los segmentos anteriores.

| Móvil (Teléfono Inteligente, Tableta) |

| Nube / Streaming |

| Consola |

| PC (Navegador, Descarga/Caja) |

| Free-to-Play (F2P) |

| De Pago / Premium |

| Suscripción y Pase de Juego |

| Jugadores Casuales |

| Jugadores Mid-Core |

| Atletas Profesionales / de E-Sports |

| Acción/Aventura |

| Shooter y Battle Royale |

| Juego de Rol (RPG/MMORPG) |

| Deportes y Carreras |

| Otros |

| Arabia Saudita |

| Emiratos Árabes Unidos |

| Turquía |

| Irán |

| Kuwait |

| Resto de Oriente Medio (Bahréin, Qatar, Omán, Jordania, Líbano, Irak, Yemen) |

| Por Plataforma | Móvil (Teléfono Inteligente, Tableta) |

| Nube / Streaming | |

| Consola | |

| PC (Navegador, Descarga/Caja) | |

| Por Modelo de Ingresos | Free-to-Play (F2P) |

| De Pago / Premium | |

| Suscripción y Pase de Juego | |

| Por Tipo de Jugador | Jugadores Casuales |

| Jugadores Mid-Core | |

| Atletas Profesionales / de E-Sports | |

| Por Género | Acción/Aventura |

| Shooter y Battle Royale | |

| Juego de Rol (RPG/MMORPG) | |

| Deportes y Carreras | |

| Otros | |

| Por País | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Turquía | |

| Irán | |

| Kuwait | |

| Resto de Oriente Medio (Bahréin, Qatar, Omán, Jordania, Líbano, Irak, Yemen) |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de gaming de Oriente Medio?

El mercado se sitúa en USD 5.140 millones en 2026 y está destinado a alcanzar USD 9.320 millones para 2031.

¿Qué segmento crece más rápido dentro de la región?

Las plataformas de nube y streaming se están expandiendo a una CAGR del 16,74% gracias al 5G y los despliegues regionales de GPU.

¿Por qué Arabia Saudita lidera la cuota de mercado regional?

El financiamiento soberano a gran escala, las adquisiciones como la de Niantic Inc. y las bolsas de premios récord de esports otorgan al Reino una cuota del 33,40%.

¿Cómo influyen las telecomunicaciones en la monetización?

Los operadores incluyen pases de suscripción, habilitan la facturación por operador y despliegan infraestructura de borde para capturar una parte de los ingresos en el juego.

¿Qué cuestiones regulatorias afectan más a los editores?

Las reglas inconsistentes sobre cajas de botín en los estados del CCG y los altos aranceles de importación de consolas en Turquía e Irán plantean los mayores desafíos de cumplimiento y costos.

¿Es importante la localización para el éxito en la región?

Sí. Los juegos que integran el idioma árabe, los motivos culturales y las características sociales específicas de la región muestran métricas más altas de retención y gasto.

Última actualización de la página el: