Tamaño y Participación del Mercado de Videojuegos de los Estados Unidos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

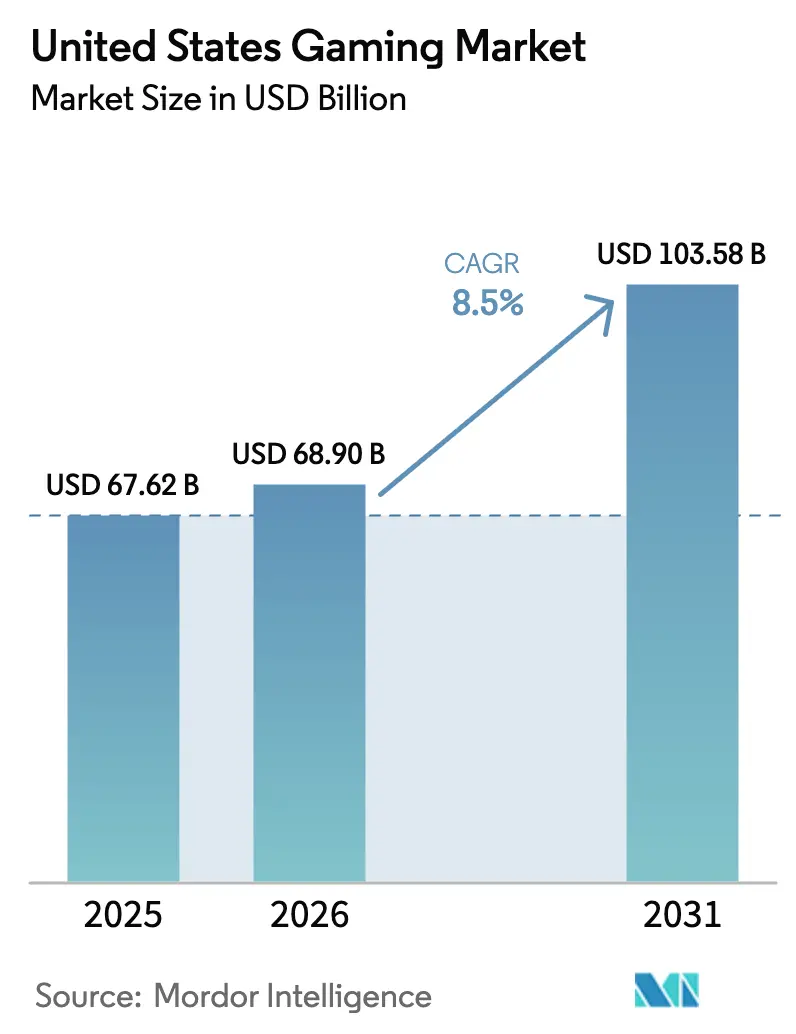

| Tamaño del mercado en el año base (2025) | 67.62 Mil millones de dólares |

| Tamaño del Mercado (2026) | 68.90 Mil millones de dólares |

| Tamaño del Mercado (2031) | 103.58 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.50% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Videojuegos de los Estados Unidos por Mordor Intelligence

El tamaño del mercado de videojuegos de los Estados Unidos fue valorado en USD 67.620 millones en 2025 y se estima que crecerá desde USD 68.900 millones en 2026 hasta alcanzar USD 103.580 millones en 2031, a una CAGR del 8,5% durante el período de previsión (2026-2031). La penetración de teléfonos inteligentes por encima del 85% y el rápido despliegue de la red inalámbrica fija 5G han ampliado el alcance de la audiencia al tiempo que reducen los umbrales de latencia para los videojuegos en la nube. Los paquetes de suscripción, liderados por Xbox Game Pass y PlayStation Plus, están orientando el gasto de los consumidores hacia modelos de ingresos recurrentes y comprimiendo el canal de pago por propiedad. La orientación de la Comisión Federal de Comercio sobre las microtransacciones está impulsando a los editores a adoptar una monetización transparente, al tiempo que elimina la incertidumbre regulatoria y clarifica los costos de cumplimiento. El aumento de los requisitos de capital —los presupuestos de los títulos AAA ahora superan los USD 200 millones por título— está reforzando el dominio de los editores con mayor capacidad financiera y acelerando la consolidación de estudios.

Conclusiones Clave del Informe

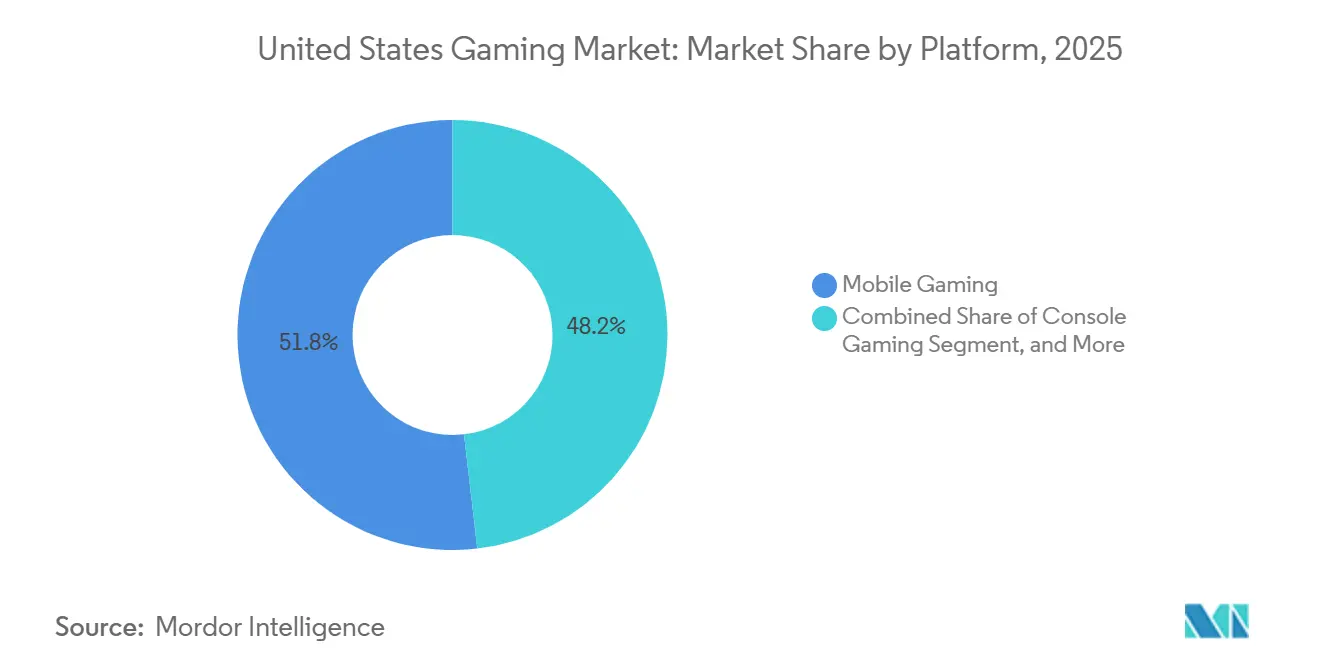

- Por plataforma, los videojuegos móviles lideraron con el 51,83% de la participación del mercado de videojuegos de los Estados Unidos en 2025, mientras que se proyecta que los videojuegos en la nube y por transmisión se expandan a una CAGR del 9,16% hasta 2031.

- Por modelo de ingresos, las compras dentro de la aplicación capturaron el 62,66% de la participación del tamaño del mercado de videojuegos de los Estados Unidos en 2025, mientras que se prevé que los pases de suscripción avancen a una CAGR del 8,74% hasta 2031.

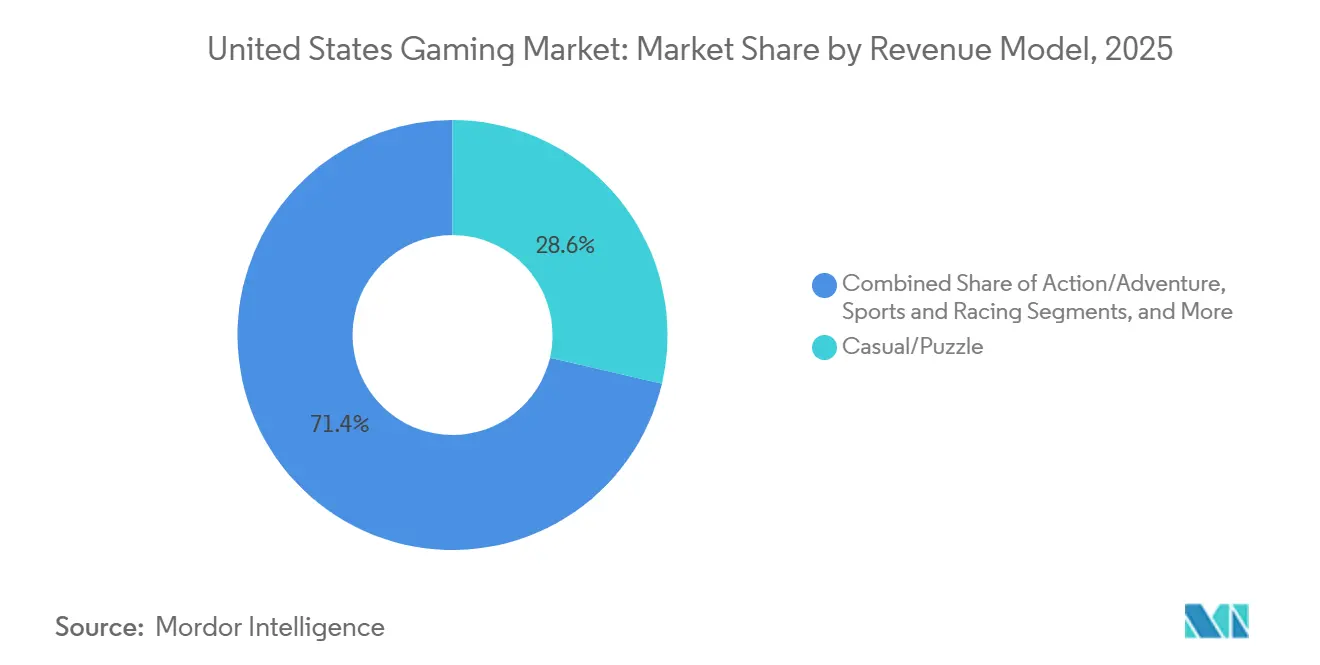

- Por género, los títulos casuales y de puzle representaron el 28,64% de la participación del tamaño del mercado de videojuegos de los Estados Unidos en 2025, y se anticipa que deportes y carreras registre la CAGR más rápida del 9,02% durante 2026-2031.

- Por demografía de jugadores, el grupo de 18-34 años mantuvo el 44,71% de la participación del mercado de videojuegos de los Estados Unidos en 2025, y el segmento de 45 años o más se está expandiendo a una CAGR del 8,96% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Videojuegos de los Estados Unidos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Crecimiento de las suscripciones a videojuegos en la nube | +1.2% | Nacional, con adopción concentrada en áreas urbanas y suburbanas atendidas por red inalámbrica fija 5G | Mediano plazo (2-4 años) |

| Crecimiento de la base de jugadores móviles y penetración de teléfonos inteligentes | +1.8% | Nacional, con mayor penetración en áreas estadísticas metropolitanas y entre los grupos de edad de 18-44 años | Largo plazo (≥ 4 años) |

| Auge de la monetización de los derechos mediáticos de los deportes electrónicos | +0.9% | Nacional, con valoraciones premium en mercados costeros y ciudades universitarias | Mediano plazo (2-4 años) |

| La personalización en el juego impulsada por IA eleva el ARPU | +1.1% | Nacional, liderado por estudios en los corredores tecnológicos de California, Washington y Texas | Corto plazo (≤ 2 años) |

| Claridad en la orientación de la Comisión Federal de Comercio sobre microtransacciones | +0.4% | Nacional, con marcos de cumplimiento aplicados a nivel federal y complementados por estatutos de protección al consumidor a nivel estatal | Corto plazo (≤ 2 años) |

| El despliegue de la red inalámbrica fija 5G reduce la latencia | +0.6% | Nacional, con ganancias tempranas en las zonas de cobertura de T-Mobile y Verizon; AT&T en rápida expansión | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Crecimiento de las Suscripciones a Videojuegos en la Nube

Xbox Game Pass superó los 35-37 millones de suscriptores a mediados de 2025, generando aproximadamente USD 5.000 millones en ingresos anuales, después de que Microsoft firmara más de 150 acuerdos de contenido en el mismo año.[1]Microsoft Corporation, "Relaciones con Inversores," microsoft.com El gasto de los suscriptores en todas las plataformas de videojuegos aumentó un 24% interanual en diciembre de 2025, confirmando el apetito de los consumidores por el acceso en paquete desde el primer día. La reducción de los requisitos de hardware y la continuidad entre dispositivos se proyectan para impulsar los ingresos globales de los videojuegos en la nube desde USD 1.400 millones en 2025 hasta USD 18.300 millones en 2030. Los titulares de plataformas utilizan bibliotecas de «todo lo que puedas jugar» para suavizar la volatilidad de los ingresos y orientar los títulos hacia el diseño de servicios en vivo. Esto eleva las barreras para los editores de nivel medio que carecen de catálogos de contenido suficientemente amplios para anclar una propuesta de suscripción.

Crecimiento de la Base de Jugadores Móviles y Penetración de Teléfonos Inteligentes

Los videojuegos móviles representaron el 51,83% del mercado de videojuegos de los Estados Unidos en 2025, respaldados por USD 52.000 millones en ingresos por compras dentro de la aplicación en dispositivos móviles durante 2024, un aumento del 16% interanual.[2]Sensor Tower, "Inteligencia del Mercado de Videojuegos Móviles," sensortower.com iOS capturó el 55% de ese gasto a pesar de la mayor base de instalaciones de Android, destacando la ventaja de monetización de Apple. Los dispositivos 5G ahora ofrecen latencias inferiores a 20 milisegundos que permiten el juego competitivo anteriormente limitado a consolas y PC. Los teléfonos inteligentes de gama media asequibles con pantallas de 120 hercios están democratizando las experiencias premium para los grupos demográficos de mayor edad que valoran las sesiones cortas. Por lo tanto, los editores están priorizando los controles con una sola mano y las orientaciones verticales para ampliar el alcance.

Auge de la Monetización de los Derechos Mediáticos de los Deportes Electrónicos

La renovación de la transmisión doméstica de la Asociación Nacional de Baloncesto por USD 76.000 millones en 2025 subrayó las valoraciones premium asociadas al contenido en vivo y elevó las expectativas para los paquetes de derechos de deportes electrónicos. La audiencia de deportes electrónicos en los Estados Unidos alcanzó 805 millones de horas en el tercer trimestre de 2025, reduciendo la brecha con las calificaciones de los deportes tradicionales. Los ingresos por patrocinios y publicidad vinculados a los deportes electrónicos aumentaron un 18% interanual, impulsados por integraciones de productos en las transmisiones que eluden los bloqueadores de anuncios. Las ligas universitarias están formalizando estructuras de franquicias, otorgando a los socios mediáticos visibilidad a varios años. Las suscripciones en paquete que combinan deportes en vivo y deportes electrónicos en las mismas plataformas de transmisión están reduciendo la tasa de abandono.

La Personalización en el Juego Impulsada por IA Eleva el ARPU

Los estudios que implementan motores de puja con aprendizaje automático han reportado ganancias de ARPU superiores al 180% al personalizar ofertas y curvas de dificultad en tiempo real. El cincuenta y dos por ciento de los desarrolladores ya emplean IA generativa para la creación de prototipos y activos, comprimiendo los calendarios de producción hasta en un 30%. Los inversores recompensan a los editores habilitados con IA con múltiplos de valoración dos o tres veces superiores a los de sus pares, porque los canales de contenido escalables reducen el riesgo de fracaso. Sin embargo, el 30% de los creadores se preocupa por la filtración de propiedad intelectual y el consumo de energía, lo que indica un desafío de gobernanza emergente.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escalada de los costos de desarrollo y marketing de títulos AAA | -1.4% | Nacional, con mayor concentración en los clústeres de estudios de California, Washington y Texas | Largo plazo (≥ 4 años) |

| Escrutinio regulatorio sobre los mecanismos de cajas de botín | -0.8% | Nacional, con aplicación federal complementada por estatutos de protección al consumidor a nivel estatal | Mediano plazo (2-4 años) |

| Escasez de talento especializado en motores en tiempo real | -0.6% | Nacional, con escasez aguda de especialistas en Unreal Engine y Unity en centros tecnológicos | Mediano plazo (2-4 años) |

| Los centros de datos de alto consumo energético elevan los gastos operativos | -0.5% | Nacional, con mayor impacto en los corredores de centros de datos de Virginia, California y Texas | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Escalada de los Costos de Desarrollo y Marketing de Títulos AAA

Take-Two capitalizó USD 2.145 millones en costos de desarrollo al 30 de junio de 2025, principalmente para Grand Theft Auto VI, ilustrando los perfiles de gasto en constante aumento.[3]Take-Two Interactive Software Inc., "Formulario 10-K 2025," sec.gov El trazado de rayos consume entre el 30% y el 40% de los presupuestos modernos de títulos AAA, y la captura de movimiento más el talento de doblaje puede superar los USD 25 millones por lanzamiento. Los ciclos de desarrollo ahora se extienden de cinco a siete años, requiriendo equipos de hasta 1.000 empleados con salarios de seis cifras, lo que reduce los márgenes. Los editores responden cancelando títulos de nivel medio y apostando por las franquicias de servicios en vivo para amortizar la inversión.

Escrutinio Regulatorio sobre los Mecanismos de Cajas de Botín

La Comisión Federal de Comercio impuso USD 520 millones en compensaciones contra Epic Games hasta junio de 2025 y multó a Cognosphere con USD 20 millones en enero de 2025, estableciendo un precedente federal sobre la monetización de recompensas aleatorias. Los gastos de cumplimiento —desde la verificación de edad hasta los flujos de trabajo de consentimiento parental— están aumentando, lo que lleva a algunos editores a eliminar las cajas de botín de los lanzamientos orientados a jóvenes. La etiqueta de «artículos aleatorios» de la Junta de Clasificación de Software de Entretenimiento, combinada con las leyes de privacidad estatales, añade obligaciones adicionales de divulgación.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Plataforma: El Dominio Móvil se Encuentra con la Disrupción de la Nube

Los videojuegos móviles contribuyeron con el 51,83% de la participación del mercado de videojuegos de los Estados Unidos en 2025, liderados por USD 52.000 millones en ingresos por compras dentro de la aplicación. Los videojuegos en la nube, aunque solo representan un contribuyente de un solo dígito bajo en la actualidad, están preparados para crecer a una CAGR del 9,16%, superando al mercado general de videojuegos de los Estados Unidos. Los videojuegos en consola experimentaron un resurgimiento en 2025, con ventas de hardware que aumentaron un 20% en lo que va del año hasta agosto, alcanzando USD 2.900 millones, impulsadas por el lanzamiento récord de Nintendo Switch 2, que vendió más de 2,4 millones de unidades en los Estados Unidos en tres meses, superando el debut de PlayStation 4 en aproximadamente un 5%.

La concentración del mercado se está intensificando, ya que los 10 principales juegos en Steam capturaron el 61% de los ingresos y los 100 principales representaron el 91%, lo que indica dinámicas de «el ganador se lleva casi todo» que favorecen a las franquicias establecidas y a los títulos de servicios en vivo. El impulso hacia adelante proviene de la red inalámbrica fija 5G que ya cubre 10,3 millones de hogares combinados entre T-Mobile y Verizon, permitiendo latencias de ida y vuelta inferiores a 10 milisegundos. Los aumentos de precios del hardware de consola —Xbox Series X a USD 599 y PlayStation 5 a USD 549— están empujando a los usuarios sensibles al presupuesto hacia alternativas de transmisión.

Por Modelo de Ingresos: Las Compras dentro de la Aplicación Lideran, las Suscripciones se Aceleran

Las compras dentro de la aplicación aportaron el 62,66% del valor en 2025, sustentando el mayor grupo dentro del tamaño del mercado de videojuegos de los Estados Unidos. Los pases de suscripción, por otro lado, se proyectan para registrar una CAGR del 8,74% hasta 2031. Los títulos premium de pago por propiedad enfrentaron vientos en contra, ya que los nuevos lanzamientos representaron solo el 12% del tiempo total de juego en 2024, con los jugadores gravitando hacia los juegos de servicios en vivo establecidos que ofrecen actualizaciones de contenido continuas y participación social.

Xbox Game Pass por sí solo añadió más de 150 títulos durante 2025 e impulsó los ingresos por contenido en consola un 65,9% tras la integración del catálogo. Los modelos híbridos que combinan compras dentro de la aplicación, publicidad y suscripciones logran flujos de caja más estables y se protegen contra la volatilidad del gasto de los grandes consumidores. El cincuenta y ocho por ciento de los especialistas en marketing planearon aumentar el gasto en televisión conectada en el segundo semestre de 2025, citando la capacidad de segmentación, la medibilidad y los datos de primera parte como principales prioridades, posicionando los videojuegos como un canal publicitario diferenciado con crecimiento positivo interanual.

Por Género: Los Juegos Casuales y de Puzle Anclan la Participación, los Deportes y las Carreras se Disparan

Los juegos casuales y de puzle mantuvieron el 28,64% de la participación del mercado de videojuegos de los Estados Unidos en 2025 gracias a la adopción móvil de los grupos de mayor edad. Sin embargo, se espera que las franquicias de deportes y carreras se expandan a una CAGR del 9,02% a medida que las actualizaciones de servicios en vivo y el juego multiplataforma profundizan el compromiso. Los juegos de disparos siguen siendo un pilar del mercado, con Call of Duty: Black Ops 6 generando USD 1.000 millones en sus primeras tres semanas tras su lanzamiento en octubre de 2024, marcando la entrada de más rápida venta en la historia de la franquicia, mientras que la franquicia Call of Duty en su conjunto superó los 500 millones de jugadores a lo largo de su historia.

Los juegos de rol y los juegos multijugador masivos en línea mantienen audiencias dedicadas, con el estudio Bungie de Sony acelerando el lanzamiento de Marathon para marzo de 2026 bajo una supervisión corporativa más estricta tras la reestructuración de agosto de 2025. Electronic Arts generó USD 1.900 millones en ingresos trimestrales por deportes en el tercer trimestre fiscal de 2025, con EA Sports FC 25 atrayendo a 22 millones de jugadores únicos en sus primeros tres meses. Las entregas de contenido anualizadas sostienen la monetización bien entrado el ciclo de lanzamiento posterior.

Por Demografía de Jugadores: Los Adultos Jóvenes Dominan, los Grupos de Mayor Edad se Aceleran

Los jugadores de entre 18 y 34 años comprendieron el 44,71% de los jugadores en 2025, anclando la demanda premium de consolas y juegos de disparos competitivos. El segmento de 45 años o más, que se expande a una CAGR del 8,96%, utiliza interfaces móviles y la gamificación de la salud para reforzar las rutinas diarias. La Asociación Americana de Personas Jubiladas reportó 52,4 millones de jugadores de 50 años o más en los Estados Unidos en 2024, mientras que la Asociación de Software de Entretenimiento encontró que el 26% de los jugadores tienen 55 años o más, y la edad promedio del jugador alcanzó los 36 años.

Los videojuegos móviles sirven como el principal punto de entrada para los grupos demográficos de mayor edad, con los géneros casual y de puzle ofreciendo una incorporación de baja fricción y sesiones más cortas que se adaptan a las rutinas diarias. El juego entre generaciones está aumentando a medida que los planes de suscripción familiar ganan popularidad. Esta dinámica crea oportunidades de ingresos incrementales a través de cosméticos que atraen a todas las edades.

Análisis Geográfico

Los ingresos regionales alcanzaron USD 52.700 millones en 2025, representando la mayor participación a nivel mundial. Las áreas metropolitanas costeras cuentan con banda ancha más rápida, mayores presupuestos publicitarios e ingresos disponibles más altos que las zonas rurales. Las variaciones regionales dentro de los Estados Unidos reflejan disparidades de infraestructura, con la adopción de la red inalámbrica fija 5G concentrada en zonas urbanas y suburbanas atendidas por los 6,1 millones de clientes de acceso inalámbrico fijo de T-Mobile y los 4,2 millones de Verizon en el tercer trimestre de 2024, mientras que las áreas rurales se quedan atrás debido a la disponibilidad limitada de fibra que afecta al 25% de los hogares de los Estados Unidos.

Los clústeres urbanos en California, Washington y Texas albergan la mayoría del personal de los estudios y los servidores de centros de datos en la nube, beneficiándose de la densidad de talento y el acceso al capital de riesgo. El «Pasillo de Centros de Datos» de Virginia lidera el consumo de electricidad, lo que obliga a los operadores a firmar acuerdos de compra de energía renovable a medida que los servidores de GPU superan los 5 kW por unidad.

La adopción de la red inalámbrica fija 5G sigue siendo más fuerte en las 10 áreas estadísticas metropolitanas más grandes, sin embargo, el 25% de los hogares en los condados rurales aún carecen de conectividad de nivel de fibra, lo que limita la adopción de los videojuegos en la nube. La Comisión Federal de Comercio y las agencias de protección al consumidor a nivel estatal aplican marcos de cumplimiento que dan forma a las prácticas de monetización en todo el país, con la Ley de Privacidad del Consumidor de California y la Ley de Protección de la Privacidad en Línea de los Niños estableciendo estándares nacionales de facto que los editores adoptan para evitar regímenes de cumplimiento fragmentados.

Panorama Competitivo

Los titulares de plataformas Microsoft, Sony Interactive Entertainment y Nintendo actúan como guardianes al combinar propiedad intelectual exclusiva con hardware y servicios. Microsoft finalizó su adquisición de Activision Blizzard por USD 68.700 millones en 2023, incorporando Call of Duty a Game Pass e impulsando a los suscriptores por encima de los 35 millones a mediados de 2025.

Electronic Arts aceptó una oferta de privatización de USD 55.000 millones en octubre de 2025, lo que indica que el capital de capital privado valora los flujos de caja predecibles de los servicios en vivo. La asociación de Epic Games con Unity permitirá que los títulos desarrollados con Unity se ejecuten dentro de Fortnite a partir de 2026, posicionando a Fortnite como una capa de distribución alternativa que retiene el 88% de los ingresos de los creadores.

Los estudios más pequeños que implementan IA generativa ahora pueden construir niveles prototipo en días, sin embargo, el 41% de los desarrolladores reportaron despidos en 2025 a medida que los editores reducen los roles superpuestos tras las oleadas de fusiones y adquisiciones. El poder de mercado, por lo tanto, se está inclinando hacia los conglomerados capaces de financiar presupuestos en constante aumento y negociar contratos de nube de primer nivel.

Líderes de la Industria de Videojuegos de los Estados Unidos

Activision Blizzard, Inc.

Electronic Arts Inc.

Take-Two Interactive Software Inc.

Microsoft Corporation

Sony Interactive Entertainment

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Legisladores de los Estados Unidos solicitaron una revisión de la Comisión Federal de Comercio sobre la adquisición de Electronic Arts por USD 55.000 millones, citando preocupaciones de seguridad nacional sobre la propiedad extranjera de datos.

- Enero de 2026: Microsoft confirmó los lanzamientos simultáneos de Fable y Kiln en PlayStation 5 para maximizar el alcance del software.

- Diciembre de 2025: Netflix presentó un acuerdo de USD 82.700 millones para adquirir los activos de videojuegos de Warner Bros. Discovery, pendiente de aprobación regulatoria.

- Diciembre de 2025: El mapa creativo de Fortnite «Steal the Brainrot» superó el millón de jugadores simultáneos, generando USD 13,8 millones en un solo día.

Alcance del Informe del Mercado de Videojuegos de los Estados Unidos

Según el alcance del informe, los videojuegos se definen como jugar juegos electrónicos a través de una variedad de medios, como computadoras, teléfonos móviles, consolas u otros medios en general. Existe una prevalencia creciente de conexiones a internet de alta velocidad, especialmente en las economías emergentes, lo que ha hecho que los videojuegos en línea sean prácticos para más personas en los últimos años.

El Informe del Mercado de Videojuegos de los Estados Unidos está Segmentado por Plataforma (Videojuegos Móviles, Videojuegos en Consola, Videojuegos en PC y Videojuegos en la Nube/por Transmisión), Modelo de Ingresos (Compras dentro de la Aplicación, Premium (Pago por Propiedad), Pases de Suscripción y con Soporte Publicitario), Género (Acción/Aventura, Disparos, Deportes y Carreras, Juegos de Rol y MMO, Casual/Puzle, Estrategia y Cartas y Otros Géneros) y Demografía de Jugadores (Menores de 18 Años, 18-34 Años, 35-44 Años y 45+ Años). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Videojuegos Móviles |

| Videojuegos en Consola |

| Videojuegos en PC (Cliente y Navegador) |

| Videojuegos en la Nube / por Transmisión |

| Compras dentro de la Aplicación |

| Premium (Pago por Propiedad) |

| Pases de Suscripción |

| Con Soporte Publicitario |

| Acción / Aventura |

| Disparos |

| Deportes y Carreras |

| Juegos de Rol y MMO |

| Casual / Puzle |

| Estrategia y Cartas |

| Otros Géneros |

| Menores de 18 Años |

| 18 - 34 Años |

| 35 - 44 Años |

| 45+ Años |

| Por Plataforma | Videojuegos Móviles |

| Videojuegos en Consola | |

| Videojuegos en PC (Cliente y Navegador) | |

| Videojuegos en la Nube / por Transmisión | |

| Por Modelo de Ingresos | Compras dentro de la Aplicación |

| Premium (Pago por Propiedad) | |

| Pases de Suscripción | |

| Con Soporte Publicitario | |

| Por Género | Acción / Aventura |

| Disparos | |

| Deportes y Carreras | |

| Juegos de Rol y MMO | |

| Casual / Puzle | |

| Estrategia y Cartas | |

| Otros Géneros | |

| Por Demografía de Jugadores | Menores de 18 Años |

| 18 - 34 Años | |

| 35 - 44 Años | |

| 45+ Años |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de videojuegos de los Estados Unidos en 2026?

El tamaño del mercado de videojuegos de los Estados Unidos alcanzó USD 68.900 millones en 2026.

¿Qué plataforma lidera el gasto?

Los Videojuegos Móviles lideraron con el 55,88% de la participación del mercado de videojuegos de los Estados Unidos en 2025.

¿Cuál es la tasa de crecimiento prevista hasta 2031?

Se proyecta que los ingresos totales aumenten a una CAGR del 8,75% entre 2026 y 2031.

¿Qué modelo de ingresos se está expandiendo más rápido?

Se prevé que los Pases de Suscripción registren una CAGR del 10,18% hasta 2031.

¿Qué grupo demográfico gasta más en videojuegos?

Los jugadores de entre 18 y 34 años representan el grupo de gasto más grande y de más rápido crecimiento con una participación del 39,35%.

Última actualización de la página el: