Tamaño y Participación del Mercado de Gaming de América del Norte

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

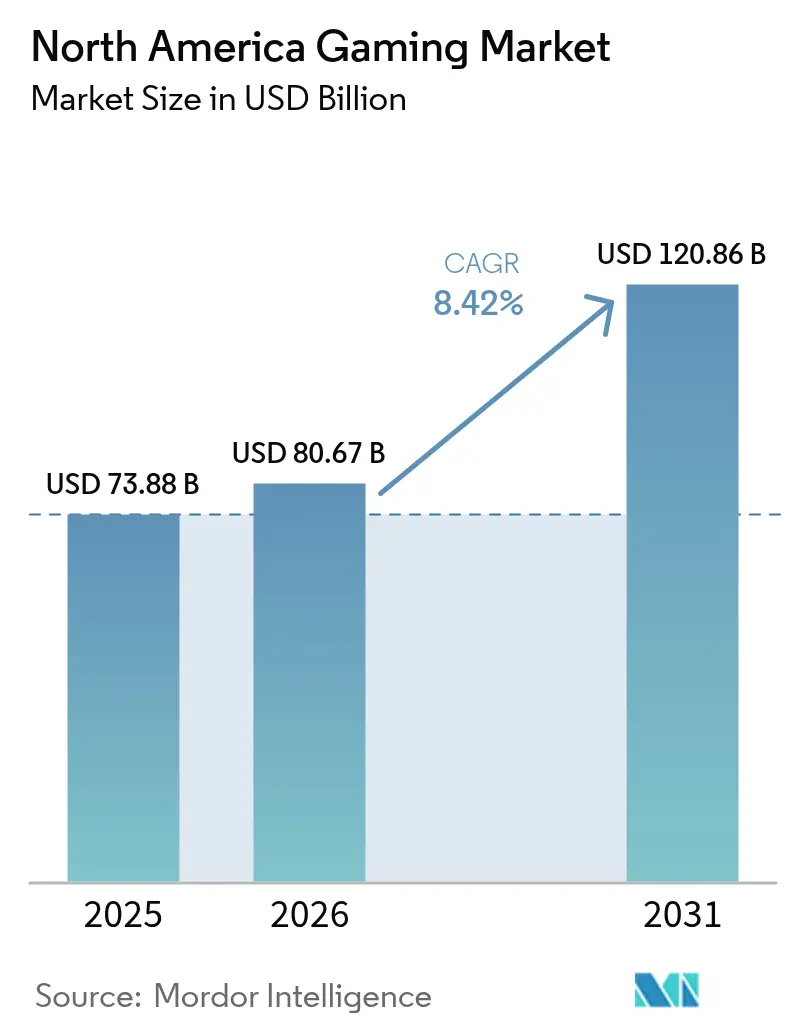

| Tamaño del mercado en el año base (2025) | 73.88 Mil millones de dólares |

| Tamaño del Mercado (2026) | 80.67 Mil millones de dólares |

| Tamaño del Mercado (2031) | 120.86 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.42% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Gaming de América del Norte por Mordor Intelligence

Se proyecta que el tamaño del mercado de gaming de América del Norte se expanda desde USD 73,88 mil millones en 2025 y USD 80,67 mil millones en 2026 hasta USD 120,86 mil millones en 2031, registrando una CAGR del 8,42% entre 2026 y 2031. Un giro estructural hacia la monetización híbrida que superpone publicidad y suscripciones sobre operaciones en vivo perennes sustenta ahora el crecimiento de los ingresos, mientras que las plataformas móviles capturan el gasto discrecional que los ciclos de actualización de hardware ya no abordan plenamente. Los editores de Estados Unidos continúan dominando los ingresos absolutos, aunque la audiencia con enfoque móvil de México está escalando más rápido, impulsada por una penetración del 85% en smartphones y el streaming en la nube que elimina las barreras de las consolas. Los límites entre plataformas se están erosionando a medida que los estudios dependen de flujos de trabajo con motores multiplataforma para lanzar simultáneamente en consola, PC, móvil y nube, comprimiendo los ciclos de desarrollo pero intensificando la competencia por la atención. El enfoque de los inversores se ha desplazado, por tanto, de las ventas unitarias al valor de vida útil, ya que la segmentación basada en inteligencia artificial y los modelos predictivos de retención elevan los márgenes incluso cuando los volúmenes de hardware se suavizan.

Conclusiones Clave del Informe

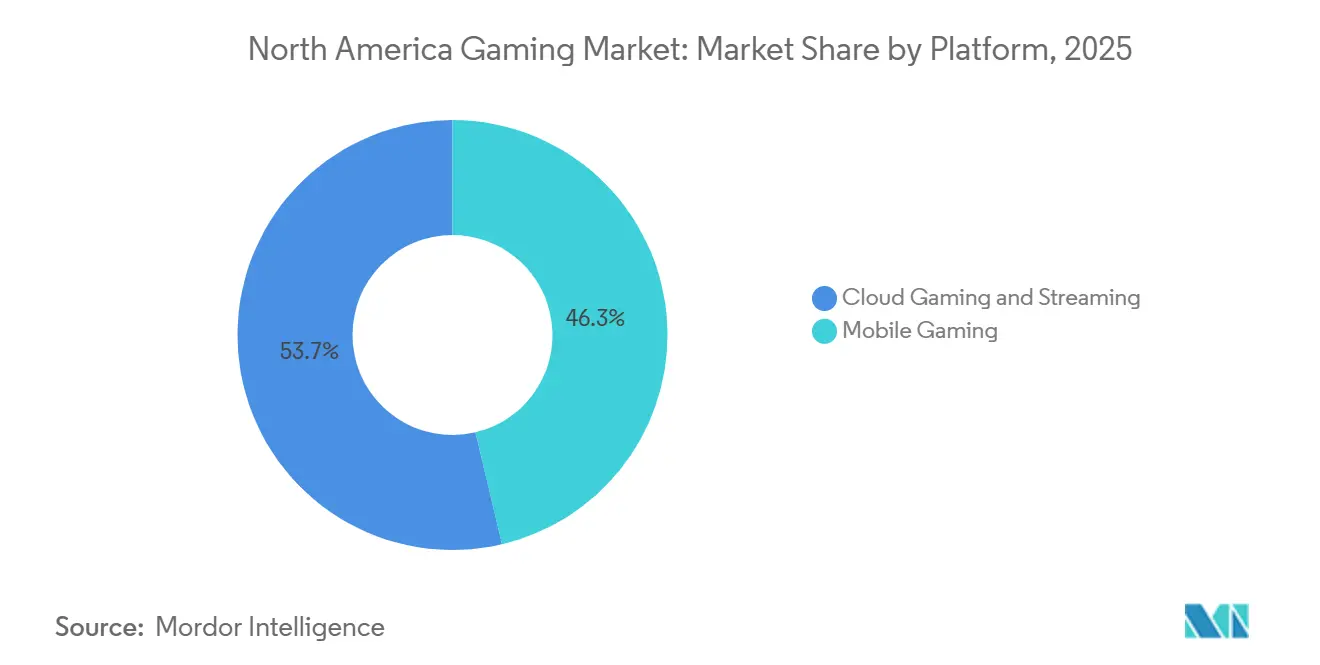

- Por plataforma, el gaming móvil lideró con una participación de ingresos del 46,31% en 2025, mientras que el gaming en la nube y el streaming avanzan a una CAGR del 8,91% hasta 2031.

- Por modelo de ingresos, los formatos free-to-play y microtransacciones representaron el 49,87% de los ingresos de 2025, mientras que se prevé que los servicios de suscripción crezcan a una CAGR del 9,11% hasta 2031.

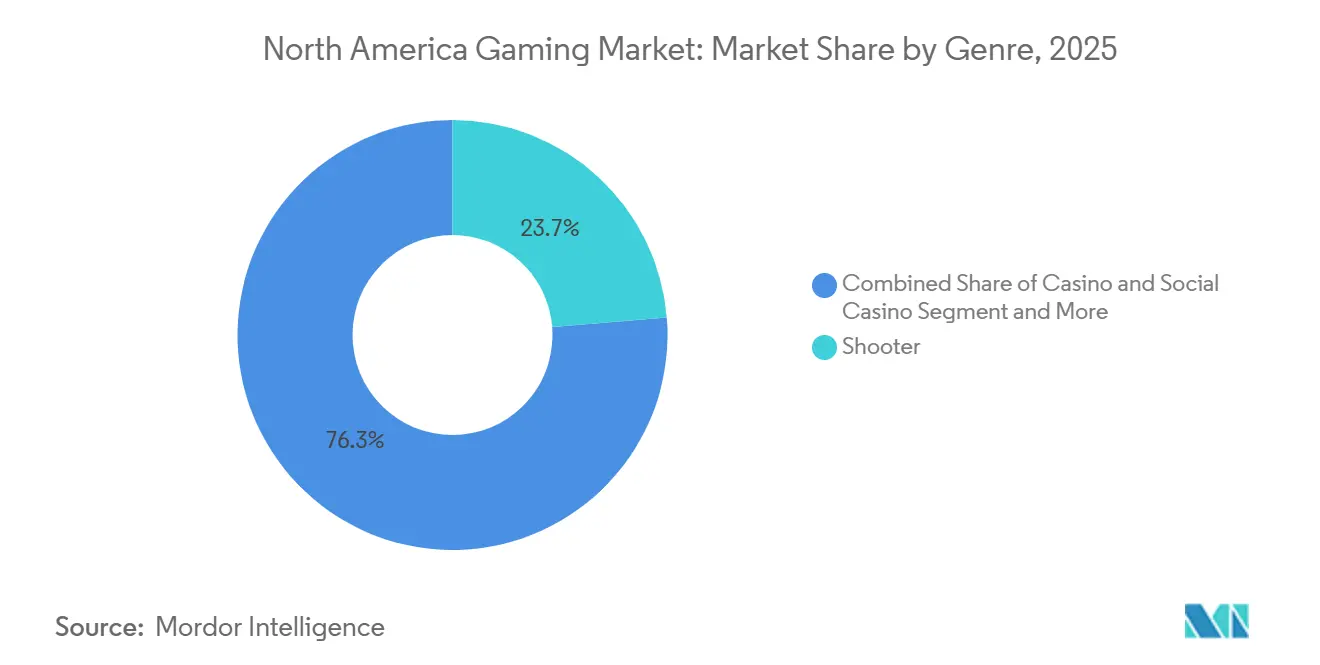

- Por género, los títulos de shooter capturaron el 23,71% de participación del tamaño del mercado de gaming de América del Norte en 2025, y se proyecta que los juegos de casino y casino social se expandan a una CAGR del 8,77% entre 2026 y 2031.

- Por tipo de jugador, los jugadores casuales representaron el 41,26% de la combinación en 2025 y los jugadores sociales están creciendo a una CAGR del 8,79% hasta 2031.

- Por geografía, Estados Unidos concentró el 82,42% de la participación del mercado de gaming de América del Norte en 2025, mientras que se prevé que México registre la CAGR más rápida del 9,23% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Gaming de América del Norte

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento del Gasto en Gaming Casual con Enfoque Móvil | +1.80% | Estados Unidos, México, Canadá | Mediano plazo (2-4 años) |

| Servicios de Suscripción que Ganan ARPU mediante la Estratificación de Niveles de Precios | +1.50% | Estados Unidos, Canadá | Corto plazo (≤ 2 años) |

| Adopción de Motores Multiplataforma y Herramientas de Operaciones en Vivo que Reducen los Ciclos de Desarrollo | +1.20% | Estados Unidos, Canadá | Mediano plazo (2-4 años) |

| Afluencia de Patrocinios de Esports y Escalada de Derechos Mediáticos | +0.90% | Estados Unidos, Canadá | Largo plazo (≥ 4 años) |

| La Infraestructura en la Nube y en el Borde Reduce las Barreras de Hardware para Experiencias AAA | +0.80% | Estados Unidos, Canadá, México | Largo plazo (≥ 4 años) |

| Modelado de Adquisición y Retención de Usuarios Impulsado por IA que Aumenta el LTV | +0.70% | Estados Unidos, Canadá | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Aumento del Gasto en Gaming Casual con Enfoque Móvil

Las plataformas móviles capturaron el 46,31% de los ingresos regionales de 2025, aunque los valores de compras dentro de la aplicación en dispositivos iOS de Estados Unidos cayeron un 3,47% interanual, mientras que los ingresos por publicidad aumentaron un 26,7%, lo que demuestra que el alcance ahora supera la profundidad de las microtransacciones.[1]Sensor Tower, "Perspectivas del Mercado de Juegos Móviles 2024-2025," sensortower.com México refleja este patrón, con 78 millones de jugadores que generaron USD 2.200 millones en valor en 2024 a un ritmo de crecimiento del 9,8% gracias a que el uso móvil supera el 73% de los jugadores.[2]Deloitte, "Tendencias de Medios Digitales: Gaming y Esports 2025," www2.deloitte.com Los editores, por tanto, tratan los títulos ligeros como embudos de adquisición, insertando video con recompensa y ventas adicionales de suscripción que elevaron los ingresos directos al consumidor de los 100 principales juegos móviles de Estados Unidos un 46% interanual.

Servicios de Suscripción que Ganan ARPU mediante la Estratificación de Niveles de Precios

Los ingresos por suscripción siguen una CAGR del 9,11% a medida que los operadores añaden niveles iniciales con soporte publicitario por debajo de los planes premium. Xbox Game Pass superó los 35 millones de usuarios a mediados de 2025, y un aumento de precios en julio de 2024 no mostró una pérdida de clientes significativa, elevando el ingreso promedio por usuario.[3]Microsoft Corporation, "Informe de Resultados del Año Fiscal 2025," microsoft.com La monetización híbrida ahora captura el 61,7% del gasto en gaming porque monetiza simultáneamente a los entusiastas comprometidos y a los jugadores casuales sensibles al precio.[4]Bain and Company, "Tendencias de Monetización de la Industria del Gaming 2025," bain.com El perfil de ingresos disponibles de América del Norte respalda los niveles premium, mientras que las opciones subsidiadas por publicidad amplían el alcance hacia la cohorte móvil de rápido crecimiento de México.

Adopción de Motores Multiplataforma y Herramientas de Operaciones en Vivo que Reducen los Ciclos de Desarrollo

Los lanzamientos multiplataforma se expandieron un 40% entre 2021 y 2024 a medida que Unity y Unreal abstrajeron las diferencias de hardware, permitiendo a los estudios pequeños aumentar su producción multiplataforma un 71%. Las suites de operaciones en vivo basadas en la nube, como PlayFab, envían ajustes de equilibrio o eventos de temporada del lado del servidor, reduciendo los tiempos de entrega de parches e impulsando la iteración rápida de contenido. La democratización de las herramientas AAA permite a los creadores de nicho desafiar a los titulares, aunque también comprime la diferenciación a medida que los activos fotorrealistas y el análisis de datos se convierten en requisitos básicos.

Afluencia de Patrocinios de Esports y Escalada de Derechos Mediáticos

Los acuerdos deportivos tradicionales están elevando los puntos de referencia de valoración: el paquete de 11 años y USD 76 mil millones de la Asociación Nacional de Baloncesto, los derechos canadienses de USD 11 mil millones de la Liga Nacional de Hockey y la renovación de USD 111 mil millones de la Liga Nacional de Fútbol Americano anclan las expectativas de los patrocinadores. Los patrocinadores de casinos y gaming ya produjeron USD 387,6 millones en valor social medido en las ligas de Estados Unidos. Las franquicias de esports ahora negocian acuerdos plurianuales que transforman las ligas de centros de pérdidas de marketing en nodos de beneficio independientes, siempre que el impulso de audiencia se mantenga.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Estancamiento en la Renovación de Hardware Posterior a la COVID y Vientos en Contra Macroeconómicos | -1.20% | Estados Unidos, Canadá | Corto plazo (≤ 2 años) |

| Aumento de los Costos de Adquisición y Pérdida de Señales Publicitarias en Móvil | -0.90% | Estados Unidos, Canadá, México | Mediano plazo (2-4 años) |

| Escrutinio Regulatorio sobre Cajas de Botín y Privacidad de Datos | -0.60% | Estados Unidos, Canadá | Largo plazo (≥ 4 años) |

| Despidos de Talento que Erosionan el Conocimiento Institucional y Retrasan los Lanzamientos | -0.50% | Estados Unidos, Canadá | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Estancamiento en la Renovación de Hardware Posterior a la COVID y Vientos en Contra Macroeconómicos

Los envíos de PlayStation 5 cayeron un 27,3% en 2024 hasta 15,8 millones de unidades, y los ingresos por hardware de Xbox cayeron un 29% en el segundo trimestre fiscal de 2025, ya que la inflación moderó la demanda de hardware premium. Un ciclo de consola más prolongado limita la audiencia potencial para los títulos de USD 70, presionando a los editores a dar soporte a dispositivos heredados y plataformas en la nube, lo que a su vez diluye el salto visual que antes justificaba el nuevo silicio.

Aumento de los Costos de Adquisición y Pérdida de Señales Publicitarias en Móvil

La Transparencia de Seguimiento de Aplicaciones de Apple y el Entorno de Privacidad de Google restringieron los identificadores de terceros, elevando las pujas ganadoras del 1% superior de iOS para jugadores de alto valor aproximadamente un 140% en 2024. Los titulares con conjuntos de datos propios de gran tamaño aún pueden entrenar modelos precisos de audiencias similares, pero los estudios independientes enfrentan una compresión de márgenes a medida que la adquisición de clientes supera el valor de vida útil. La consolidación se acelera a medida que los equipos más pequeños se unen a ecosistemas más grandes para recuperar la eficiencia de segmentación.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Plataforma: El Móvil Lidera, la Nube Acelera

El móvil mantuvo el 46,31% de participación de los ingresos totales de 2025, aunque la narrativa del tamaño del mercado de gaming de América del Norte está cambiando a medida que la publicidad reemplazó el gasto decreciente en compras dentro de la aplicación de iOS, que cayó un 3,47% interanual. El rendimiento de las consolas se suavizó junto con una caída del 27,3% en las unidades de PlayStation 5 y una caída del 29% en los ingresos por hardware de Xbox, lo que señala el estancamiento de la base instalada. El gaming en la nube, proyectado para saltar de USD 1.400 millones en 2025 a USD 18.300 millones en 2030, ofrece experiencias AAA sin consolas de USD 500, ayudando a la cohorte de rápido crecimiento de México y elevando el crecimiento regional.

Los motores multiplataforma permiten a los estudios amortizar activos en consola, PC, móvil y nube, pero esta convergencia aumenta la complejidad del control de calidad y la exposición a la participación en ingresos de los titulares de plataformas. Los lanzamientos multiplataforma aumentaron un 40% entre 2021 y 2024; los equipos pequeños experimentaron un aumento del 71%, lo que demuestra que la democratización de las herramientas socava la ventaja que antes disfrutaban los grandes editores. El mercado de gaming de América del Norte ahora recompensa a los estudios ágiles que optimizan la interfaz de usuario y el equilibrio para pantallas heterogéneas mientras aprovechan las tiendas propias para escapar de las tarifas móviles del 30%.

Por Modelo de Ingresos: Las Suscripciones Capturan la Cartera de Gasto

Los ecosistemas híbridos que combinan suscripciones, publicidad y microtransacciones ahora generan el 61,7% del gasto total, eclipsando las ventas únicas. La participación del mercado de gaming de América del Norte para free-to-play y microtransacciones se situó en el 49,87% en 2025, pero las suscripciones son el componente de mayor crecimiento con una perspectiva de CAGR del 9,11%. La base de 35 millones de Game Pass valida los precios multinivel, mientras que un aumento de tarifas en 2024 confirmó el poder de fijación de precios.

Los grandes gastadores aún sesgan la economía: el 0,02% de las instalaciones globales generó el 20% de los ingresos mundiales del gaming en 2025, aunque los niveles iniciales con soporte publicitario amplían los embudos antes de las ventas adicionales premium. Las tiendas directas al consumidor crecieron un 46% interanual a medida que los editores buscan mayores márgenes frente a las tarifas de las plataformas. Con el tiempo, la industria del gaming de América del Norte espera que los ingresos se concentren en torno a paquetes de suscripción enriquecidos con microtransacciones cosméticas que extienden los arcos de gasto mucho más allá del mes de lanzamiento.

Por Género: Las Mecánicas de Casino se Vuelven Convencionales

Las franquicias de shooter mantuvieron el 23,71% de participación en 2025, impulsadas por Call of Duty que superó USD 1.000 millones en su primer mes tras el lanzamiento de Black Ops 6 en octubre de 2024. Los títulos de casino y casino social, sin embargo, tienen la CAGR más rápida del 8,77% hasta 2031, con los ingresos del casino social de Estados Unidos alcanzando USD 6.600 millones en 2024.

Los juegos deportivos aprovechan los derechos mediáticos tradicionales, cuyos valores en aumento se trasladan a las tarifas de patrocinio dentro del juego. Mientras tanto, las aplicaciones de puzle y casual incorporan bucles de gacha y cajas de botín, fusionándose con las dinámicas de casino e invitando a un mayor escrutinio. El impulso regulatorio, liderado por la ley de verificación de edad de 2025 del Estado de Washington, podría moderar el diseño agresivo de recompensas aleatorias.

Por Tipo de Jugador: La Interacción Social Extiende los Ciclos de Vida

Los jugadores casuales formaron el 41,26% de la combinación de jugadores en 2025, aunque los jugadores sociales se están expandiendo más rápido a una CAGR del 8,79% gracias a universos sandbox como Roblox, que registró 88,9 millones de usuarios activos diarios e ingresos de USD 919 millones en el tercer trimestre de 2024. Los jugadores competitivos y de esports, aunque son una minoría, ofrecen valores de vida útil premium a través de cosméticos y pases de temporada que señalan el rango.

Los motores de personalización basados en IA adoptados por el 62% de los estudios adaptan los eventos y la dificultad en tiempo real, limitando la pérdida de clientes. El tamaño del mercado de gaming de América del Norte para las plataformas impulsadas por la comunidad crece, por tanto, de manera desproporcionada porque los efectos de red fomentan un compromiso autosostenible a medida que el contenido generado por los usuarios actualiza los catálogos sin grandes gastos de capital por parte de los editores.

Análisis Geográfico

Estados Unidos contribuyó con el 82,42% de los ingresos de 2025, respaldado por ecosistemas de consola arraigados y una penetración de suscripciones que supera los 35 millones de cuentas de Game Pass. Sin embargo, los volúmenes de compras dentro de la aplicación de iOS cayeron un 3,47% interanual mientras que los ingresos por publicidad crecieron un 26,7%, lo que obliga a los editores a pivotar hacia la monetización híbrida. La presión adicional proviene de la regulación estado por estado, como las verificaciones de edad para cajas de botín de Washington en 2025, que fragmentan los regímenes de cumplimiento.

Canadá refleja el comportamiento de Estados Unidos pero a menor escala; su acuerdo de derechos de la Liga Nacional de Hockey de USD 11 mil millones a 12 años eleva los precios de patrocinio en los vínculos deportivos y de esports. La adopción del streaming en la nube es notable porque la penetración de banda ancha supera la sustitución de consolas, lo que permite el juego AAA en PC y tabletas de gama media.

México representa el caso atípico de alto crecimiento con una CAGR prevista del 9,23%, ya que una penetración del 85% en smartphones y 78 millones de jugadores impulsan una base de USD 2.200 millones en 2024. Los servicios en la nube sortean las barreras de las consolas de USD 500, y los editores localizan el contenido y los métodos de pago alternativos para capturar esta audiencia con enfoque móvil. En el horizonte, el creciente gasto mexicano diluirá lentamente el dominio de Estados Unidos, aunque el gasto per cápita sigue siendo mayor al norte de la frontera.

Panorama Competitivo

Los 10 principales editores controlan aproximadamente el 60-70% de los ingresos de consola y PC, lo que genera un campo moderadamente concentrado donde la escala en datos propios y la propiedad intelectual confiere ventaja. La adquisición de Activision Blizzard por parte de Microsoft por USD 68.700 millones en 2023 incorporó Call of Duty, World of Warcraft y Candy Crush en un embudo unificado de Game Pass que aprovecha el alcance de la nube de Azure. Sony contrarresta con la profundidad del catálogo de PlayStation Plus, pero enfrenta una debilidad de hardware que limita el apalancamiento de las ventas exclusivas.

El móvil sigue fragmentado, aunque los crecientes costos de adquisición de usuarios empujan a los independientes hacia asociaciones o adquisiciones. La adopción de IA, presente ahora en el 62% de los estudios, es el diferenciador táctico: los conjuntos de datos más profundos permiten modelos de pérdida de clientes superiores, ampliando la brecha de retención frente a los competidores más pequeños.

Los ecosistemas de contenido generado por usuarios como Roblox y Fortnite Creative desvían tanto el talento de los desarrolladores como el tiempo de la audiencia, lo que lleva a los titulares a lanzar herramientas de creación y divisiones de ingresos para mantener a los jugadores dentro de sus mundos propietarios. Aún existe espacio en blanco en los juegos independientes de narrativa y los nichos de simulación social, especialmente para el contenido en español localizado dirigido a la acelerada base de México.

Líderes de la Industria de Gaming de América del Norte

Activision Blizzard, Inc.

Electronic Arts Inc.

Microsoft Corporation

Sony Interactive Entertainment LLC

Nintendo Co., Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: OverActive Media acordó adquirir las marcas españolas KOI y Movistar Riders en un acuerdo totalmente en acciones valorado en CAD 11,7 millones para expandir su presencia en esports en la región EMEA.

- Marzo de 2025: Los ingresos interactivos de Inspired Entertainment aumentaron un 45% interanual hasta USD 11,6 millones, impulsados por lanzamientos en América del Norte como MGM Bonus City en Míchigan.

- Febrero de 2025: Relo Metrics se asoció con Meltwater para fusionar el análisis de patrocinios con IA con conjuntos de datos de inteligencia mediática para titulares de derechos deportivos y de entretenimiento.

- Febrero de 2025: Unity publicó ingresos del cuarto trimestre de 2024 de USD 456,84 millones (-25% interanual), aunque vio cómo el 38% de los creadores actualizaban a Unity 6 y un crecimiento del 15% en los ingresos por suscripción, destacando la tracción de su pila publicitaria de IA Vector.

- Febrero de 2025: Nintendo redujo la orientación de hardware para el año fiscal 2025 a 11 millones de unidades tras una caída de ingresos del 27,7% en el tercer trimestre hasta JPY 423.919 millones (USD 2.787 millones).

- Enero de 2025: Microsoft anunció un crecimiento de los ingresos por gaming del 39% interanual, con el contenido y los servicios de Xbox aumentando un 50% y el hardware cayendo un 13%.

Alcance del Informe del Mercado de Gaming de América del Norte

El Informe del Mercado de Gaming de América del Norte está Segmentado por Plataforma (Gaming de Consola, Gaming de PC, Gaming Móvil, Gaming en la Nube y Streaming), Modelo de Ingresos (Premium, Free-to-Play/Microtransacciones, Servicios de Suscripción, Publicidad y Compras dentro del Juego), Género (Shooter, Deportes, Juego de Rol/Aventura, Estrategia, Puzle y Casual, Casino y Casino Social), Tipo de Jugador (Jugadores Casuales, Jugadores Competitivos/de Esports, Jugadores Hardcore/Core, Jugadores Sociales), y Geografía (Estados Unidos, Canadá, México). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Gaming de Consola |

| Gaming de PC |

| Gaming Móvil |

| Gaming en la Nube y Streaming |

| Premium (Precio Completo) |

| Free-to-Play/Microtransacciones |

| Servicios de Suscripción |

| Publicidad y Compras dentro del Juego |

| Shooter |

| Deportes |

| Juego de Rol/Aventura |

| Estrategia |

| Puzle y Casual |

| Casino y Casino Social |

| Jugadores Casuales |

| Jugadores Competitivos/de Esports |

| Jugadores Hardcore/Core |

| Jugadores Sociales |

| Estados Unidos |

| Canadá |

| México |

| Por Plataforma | Gaming de Consola |

| Gaming de PC | |

| Gaming Móvil | |

| Gaming en la Nube y Streaming | |

| Por Modelo de Ingresos | Premium (Precio Completo) |

| Free-to-Play/Microtransacciones | |

| Servicios de Suscripción | |

| Publicidad y Compras dentro del Juego | |

| Por Género | Shooter |

| Deportes | |

| Juego de Rol/Aventura | |

| Estrategia | |

| Puzle y Casual | |

| Casino y Casino Social | |

| Por Tipo de Jugador | Jugadores Casuales |

| Jugadores Competitivos/de Esports | |

| Jugadores Hardcore/Core | |

| Jugadores Sociales | |

| Por País | Estados Unidos |

| Canadá | |

| México |

Preguntas Clave Respondidas en el Informe

¿Qué impulsa el crecimiento de los ingresos en el gaming de América del Norte?

La monetización híbrida que superpone suscripciones y publicidad sobre las operaciones en vivo eleva el valor de vida útil, mientras que el acceso móvil y en la nube mantiene la incorporación de nuevos jugadores.

¿Qué plataforma está creciendo más rápido?

El gaming en la nube y el streaming registra la CAGR proyectada más alta del 8,91% hasta 2031 porque la computación en el borde reduce la latencia y elimina las barreras de costo de las consolas.

¿Cuál es el papel de México en la expansión regional?

Se prevé que México registre una CAGR del 9,23% hasta 2031, la más sólida de la región, ya que una penetración del 85% en smartphones y el streaming en la nube abren experiencias AAA a los jugadores con enfoque móvil.

¿Por qué son críticos los programas de suscripción para los editores?

Servicios como Game Pass superaron los 35 millones de usuarios y sobrevivieron a los aumentos de precios de 2024, lo que demuestra que las suscripciones por niveles elevan el ingreso promedio por usuario sin provocar una pérdida masiva de clientes.

¿Cuáles son los problemas regulatorios más urgentes en la actualidad?

La transparencia de las cajas de botín y la verificación obligatoria de edad, lideradas por la legislación del Estado de Washington y una investigación de la Comisión Federal de Comercio, están reformando el cumplimiento normativo para el diseño de monetización.

¿Cómo influye la inteligencia artificial en la ventaja competitiva?

El sesenta y dos por ciento de los estudios ya aplica IA para el modelado predictivo de pérdida de clientes y el contenido personalizado, lo que permite a los editores con datos abundantes reducir los costos de adquisición y extender los ciclos de vida de los jugadores.

Última actualización de la página el: