Tamaño y Participación del Mercado de Videojuegos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

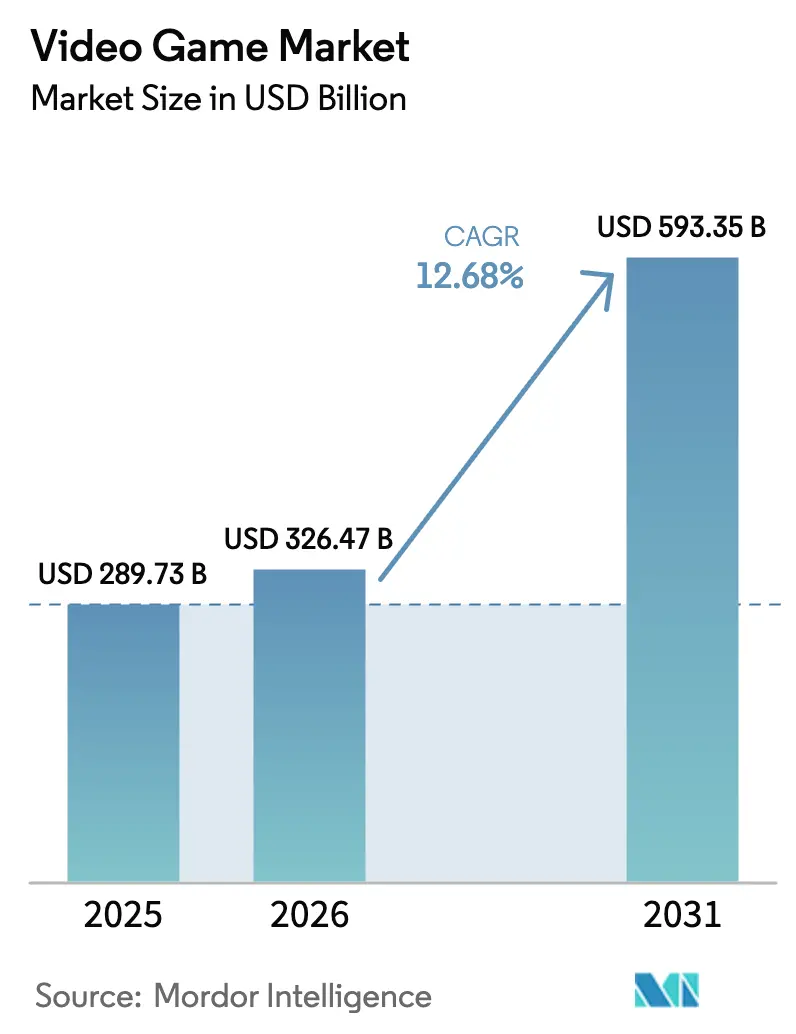

| Tamaño del Mercado (2026) | 326.47 Mil millones de dólares |

| Tamaño del Mercado (2031) | 593.35 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 12.68% CAGR |

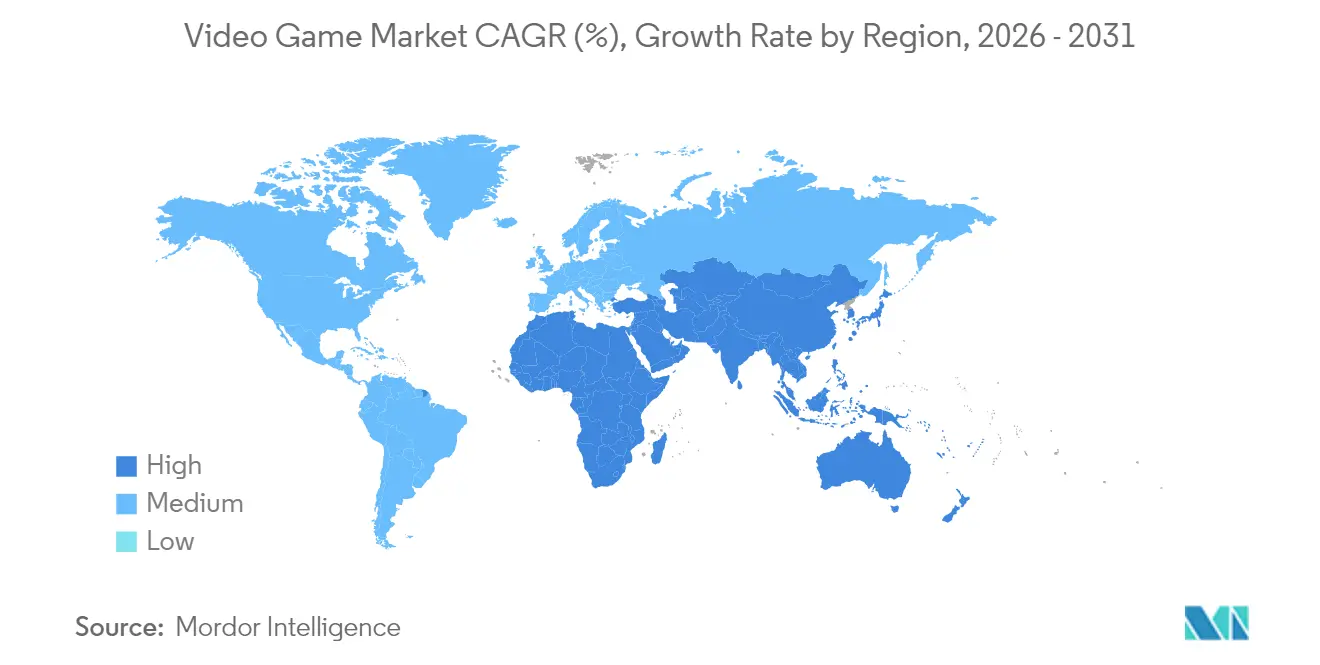

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Videojuegos por Mordor Intelligence

Se espera que el tamaño del Mercado de Videojuegos aumente de 289,73 mil millones de USD en 2025 a 326,47 mil millones de USD en 2026 y alcance los 593,35 mil millones de USD en 2031, creciendo a una CAGR del 12,68% durante el período 2026-2031.

La sostenida adopción de teléfonos inteligentes en la Asia emergente, la ampliación de la cobertura 5G y la migración de los jugadores hacia experiencias flexibles y multiplataforma sustentan este crecimiento. Los servicios de suscripción como Xbox Game Pass y PlayStation Plus continúan expandiendo sus bases de usuarios y elevando el gasto promedio por jugador, mientras que la maduración de la infraestructura de juego en la nube permite que títulos de alta fidelidad se transmitan a dispositivos de bajo rendimiento. Las herramientas de inteligencia artificial generativa acortan los ciclos de producción de contenido, lo que permite a los editores actualizar los títulos de servicio en vivo con mayor frecuencia y extender la vida útil de los productos. Sin embargo, las normas más estrictas de las plataformas móviles en los Estados Unidos y la Unión Europea, junto con el aumento de los costos de adquisición de clientes, están comprimiendo los márgenes de los editores que dependen en gran medida de las tiendas de aplicaciones móviles.

Conclusiones Clave del Informe

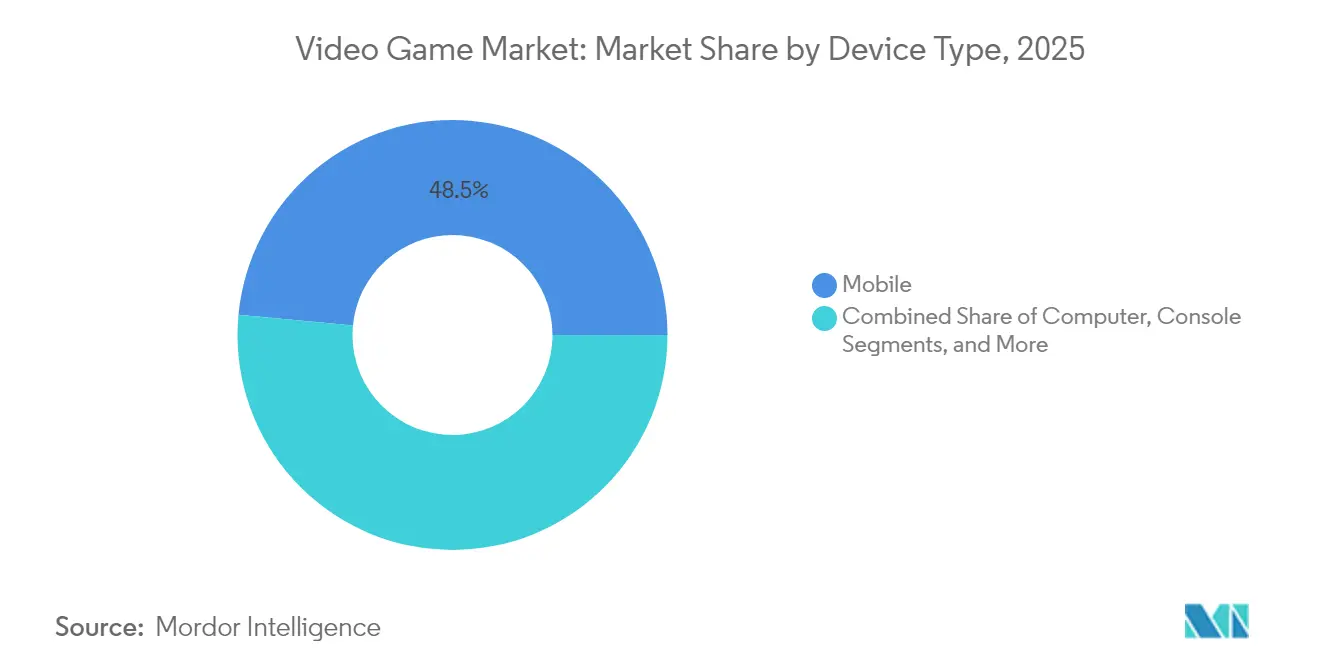

- Por tipo de dispositivo, los juegos móviles representaron el 48,50% de la participación de la industria de videojuegos en 2025, mientras que se proyecta que los dispositivos de juego en la nube se expandan a una CAGR del 26,25% hasta 2031.

- Por género, los títulos de acción lideraron con una participación de ingresos del 24,60% en 2025; los juegos de rol avanzan a una CAGR del 14,74% hasta 2031.

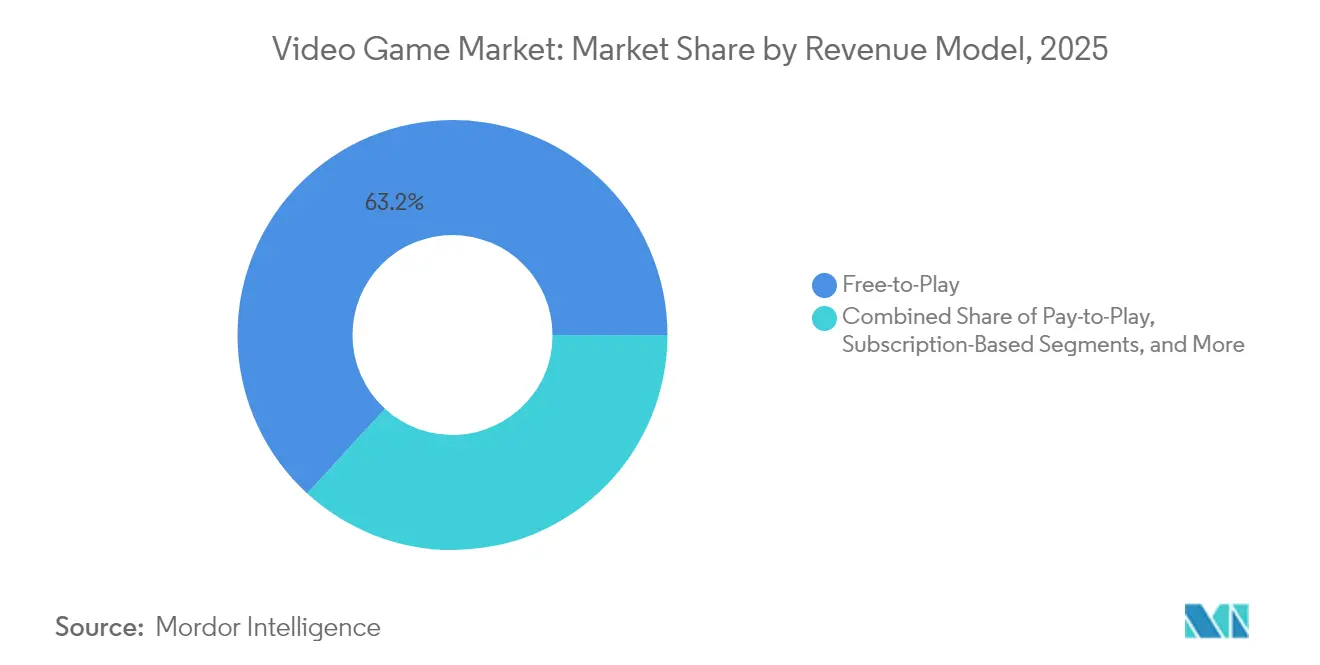

- Por modelo de ingresos, el modelo gratuito representó el 63,20% del tamaño del mercado de videojuegos en 2025, mientras que las plataformas de suscripción crecen a una CAGR del 19,55% hasta 2031.

- Por usuario final, los jugadores casuales representaron el 59,10% de la base de 2025; los atletas profesionales de esports muestran el crecimiento más rápido con una CAGR del 17,48%.

- Por geografía, Asia-Pacífico concentró el 47,60% de los ingresos de 2025, mientras que la región de Oriente Medio y África registrará la CAGR más alta del 14,06% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Videojuegos*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Adopción móvil prioritaria en la Asia emergente | +2.1% | Asia-Pacífico y efecto expansivo hacia Oriente Medio y África | Mediano plazo (2-4 años) |

| Proliferación de plataformas de suscripción | +1.8% | América del Norte y Europa, con expansión global | Mediano plazo (2-4 años) |

| Infraestructura de juego en la nube habilitada por 5G | +1.5% | América del Norte, Europa, Asia-Pacífico desarrollada | Largo plazo (≥ 4 años) |

| Cadenas de producción de contenido con inteligencia artificial generativa | +1.4% | Global, con adopción temprana en América del Norte | Corto plazo (≤ 2 años) |

| Actualizaciones de Motores Multiplataforma que Reducen los Costos de Desarrollo | +1.2% | Global, con énfasis en desarrolladores independientes | Corto plazo (≤ 2 años) |

| Valoraciones de Franquicias de Esports que Impulsan la Inversión en Títulos Competitivos | +0.9% | Global, con concentración en China, EE. UU. y Corea del Sur | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Adopción de Juegos Móviles Prioritarios en Asia

La demografía joven de Asia y los teléfonos inteligentes asequibles han convertido a la región en el centro de los ingresos de juegos móviles globales. El segmento móvil de China generó 31,2 mil millones de USD en 2024 tras la aprobación de 1.416 nuevos títulos nacionales por parte de las autoridades, mientras que Indonesia registró un gasto móvil de 1,3 mil millones de USD impulsado por lanzamientos gratuitos adaptados a los hábitos locales. El juego competitivo es cada vez más social; el éxito de Corea del Sur con títulos de juego de rol como "Legend of Mushroom" ilustra cómo el compromiso comunitario impulsa el tiempo de juego. A medida que los editores asiáticos perfeccionan las soluciones de pago regionales y localizan las narrativas, los editores de fuera de la región deben adoptar una mentalidad móvil prioritaria para sostener el crecimiento.

Los Servicios de Suscripción Redefinen la Monetización

Se proyecta que el gasto global en suscripciones de biblioteca de juegos, de un solo juego y a nivel de plataforma alcance los 19 mil millones de USD en 2024 y supere los 27 mil millones de USD en 2028, equivalente al 14% del gasto total en juegos. El atractivo radica en el valor percibido: los suscriptores acceden a extensos catálogos en consola, PC y puntos de acceso en la nube por una tarifa mensual. La evidencia temprana indica que estos planes impulsan las ventas de hardware y mejoran el compromiso sin erosionar los ingresos de los juegos premium. Los editores se benefician de flujos de caja más estables, mientras que los jugadores enfrentan menores barreras para probar géneros desconocidos.

El 5G Acelera la Adopción del Juego en la Nube

La transición a redes 5G independientes está reduciendo la latencia a menos de 20 milisegundos, lo que permite una jugabilidad en streaming que se siente nativa. Se prevé que el segmento de juego en la nube escale de 6,91 mil millones de USD en 2024 a 22,01 mil millones de USD en 2028, una CAGR del 33,6%. Los operadores en Oriente Medio, especialmente en Jordania, están posicionando nuevos nodos 5G respaldados por fibra como catalizadores para la diversificación de la industria de contenidos [1]Kevin J. Murphy, "Aprovechando el 5G para Transformar la Industria de Videojuegos de Jordania y Lograr el Dominio Global," ericsson.com. El acceso en la nube amplía las audiencias potenciales: los jugadores con dispositivos modestos pueden transmitir títulos que antes requerían hardware dedicado.

Las Herramientas de Inteligencia Artificial Generativa Acortan los Ciclos de Producción

La adopción de herramientas generativas de texto a activo está aumentando en arte, audio y escritura de personajes no jugadores. El informe de Unity de 2025 señala que el 36% de los estudios experimenta con flujos de trabajo asistidos por inteligencia artificial, frente al 31% del año anterior [2]Unity Technologies, "Informe de Juegos Unity 2025," unity.com. Si bien solo el 13% de los desarrolladores encuestados espera que la inteligencia artificial mejore la calidad de los juegos a largo plazo, los primeros usuarios citan una iteración más rápida y una personalización más rica de las actualizaciones de servicio en vivo. Estas eficiencias se traducen en plazos de comercialización más cortos y lanzamientos de contenido más frecuentes que mantienen a los jugadores existentes comprometidos.

Análisis del Impacto de las Restricciones del Mercado de Videojuegos*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Regulación de tarifas de tiendas de aplicaciones | −1.2% | Estados Unidos, Unión Europea | Corto plazo (≤ 2 años) |

| Mayores costos de adquisición de usuarios | −0.9% | Global, más agudo en mercados saturados | Mediano plazo (2-4 años) |

| Litigios por Infracción de Propiedad Intelectual en Torno a Modificaciones de Contenido Generado por Usuarios | −0.7% | Global, con concentración en América del Norte | Mediano plazo (2-4 años) |

| Controles de Exportación Geopolíticos sobre GPU para Videojuegos | −0.5% | China, Estados Unidos, con implicaciones para la cadena de suministro global | Largo plazo (≥ 5 años) |

| Fuente: Mordor Intelligence | |||

Las Normas de las Tiendas de Aplicaciones Reducen los Márgenes

La Ley de Mercados Digitales de la Unión Europea y las acciones antimonopolio paralelas en los Estados Unidos exigen a los propietarios de plataformas que reduzcan las comisiones y permitan opciones de pago externas. El informe de cumplimiento de la Ley de Mercados Digitales de Apple Inc. de marzo de 2025 reduce la mayoría de las tarifas dentro de la aplicación al 10% y desbloquea la carga lateral en Europa [3]Apple Inc., "Informe de Cumplimiento de la Ley de Mercados Digitales de Apple," apple.com. En el corto plazo, los gastos de implementación y la incertidumbre sobre la adopción de tiendas alternativas comprimen los márgenes de beneficio móvil para los editores tradicionales. Con el tiempo, las vías de distribución más económicas podrían mejorar la economía de los desarrolladores, pero los beneficios no se distribuirán de manera uniforme.

Los Costos de Adquisición de Usuarios Siguen Aumentando

El costo promedio global por instalación alcanzó los 5,11 USD en iOS y los 4,61 USD en Android en 2024, según los parámetros de referencia de marketing móvil. La culpa recae en las normas de privacidad más estrictas que limitan la precisión de la segmentación publicitaria, lo que obliga a los especialistas en marketing a elevar sus pujas. Una proporción creciente de estudios ahora rastrea las relaciones entre el valor de vida útil y el costo de adquisición de clientes en niveles iguales o inferiores a 3:1, lo que impulsa una mayor inversión en mecanismos de retención como eventos de operaciones en vivo y pases de batalla. Los equipos más pequeños sin grandes recursos financieros enfrentan una economía más difícil, lo que los empuja hacia géneros de nicho o alianzas de promoción cruzada.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Videojuegos

Por Tipo de Dispositivo:

El Avance de la Nube Reduce la Ventaja MóvilLos juegos móviles generaron 140,53 mil millones de USD en 2025, representando el 48,50% de la participación del mercado de videojuegos. Los ingresos de consola siguieron con 56,2 mil millones de USD, ligeramente por delante de los 46,3 mil millones de USD de PC. Los servicios de juego en la nube son la categoría de mayor crecimiento; se proyecta que el tamaño de la industria de videojuegos en este segmento alcance los 24,68 mil millones de USD en 2029 con una CAGR del 26,25%. La mayor implementación del 5G y la agresiva agrupación de plataformas están convirtiendo a jugadores no tradicionales que no poseen hardware dedicado.

El impulso de la nube también influye en la estrategia de hardware. Los fabricantes de dispositivos están lanzando terminales de streaming portátiles que se conectan a redes Wi-Fi domésticas o redes celulares, difuminando las líneas entre las experiencias de consola y móvil. Los editores se cubren al admitir la progresión cruzada para que los jugadores puedan cambiar de pantalla sin perder logros. A medida que la latencia disminuye y la densidad de GPU en los centros de datos aumenta, la brecha entre el rendimiento local y el transmitido se reduce, desafiando el dominio histórico de las consolas de alta gama.

Por Género:

La Innovación Impulsa el Impulso de los Juegos de RolLas franquicias de acción mantuvieron una participación de ingresos del 24,60% en 2025, encabezadas por lanzamientos anuales de grandes éxitos. Sin embargo, los juegos de rol se están acelerando con una CAGR del 14,74% hasta 2031, ya que los estudios adaptan historias más profundas para la entrega móvil y multiplataforma. En el Sureste Asiático, las categorías de estrategia, simulación y juego de rol registraron ganancias de descargas de dos dígitos, lo que subraya el apetito regional por mecánicas complejas.

Las dinámicas de monetización también favorecen a los creadores de juegos de rol. Los sorteos de personajes al estilo gacha y las actualizaciones de pases de batalla generan ingresos consistentes, mientras que las modificaciones generadas por los usuarios extienden la vida útil. La era del streaming en la nube impulsa aún más los juegos de rol de alta fidelidad que antes requerían PC potentes. A medida que el diseño de misiones asistido por inteligencia artificial madura, se espera que la ramificación narrativa se profundice, atrayendo de nuevo a jugadores inactivos hacia mundos de larga duración.

Por Modelo de Ingresos:

Las Suscripciones Complementan el Modelo GratuitoLos títulos gratuitos representaron el 63,20% del gasto de 2025, respaldados por compras cosméticas dentro del juego y pases de temporada. Las ofertas basadas en suscripción representan el cambio más rápido, creciendo a una CAGR del 19,55%; se prevé que su tamaño en el mercado de videojuegos supere los 30,62 mil millones de USD en 2029. Las bibliotecas agrupadas mejoran el valor percibido para los jugadores sensibles al precio, mientras que los desarrolladores reciben ingresos recurrentes y estables que facilitan la presupuestación de las actualizaciones de operaciones en vivo.

Están surgiendo modelos híbridos. Los editores a menudo lanzan nuevos títulos en catálogos de suscripción por un período limitado antes de revertir a ventas independientes. Este enfoque convierte a los usuarios de prueba en compradores completos y preserva los precios premium. Los titulares de plataformas, mientras tanto, negocian exclusivas temporales para diferenciar sus ecosistemas, siguiendo el modelo de los servicios de video en streaming.

Por Usuario Final:

La Base Casual Financia el Ascenso de los EsportsLos jugadores casuales representaron el 59,10% de la base activa en 2025, atraídos por los controles móviles accesibles y las sesiones de juego cortas. En contraste, los atletas profesionales de esports representan un grupo pequeño pero de rápido crecimiento con una CAGR del 17,48% hasta 2031. Los premios en metálico, los derechos de medios y los acuerdos de patrocinio elevan el tamaño de la industria de videojuegos en el segmento, mientras que las academias de entrenamiento y las plataformas de análisis profesionalizan los canales de talento.

Las marcas ven cada vez más los esports como un canal de marketing hacia las audiencias de la Generación Z que son inalcanzables por los medios tradicionales. Inversiones como el Savvy Games Group de Arabia Saudita, respaldado con 37,7 mil millones de USD para adquisiciones de estudios e infraestructura local, ilustran las ambiciones a nivel estatal para capturar esta cadena de valor. Al mismo tiempo, las ligas universitarias en América del Norte estandarizan las vías desde la competición amateur hasta la profesional.

Análisis Geográfico

Mercado de Videojuegos en APAC

Asia-Pacífico mantiene el liderazgo con el 47,60% de los ingresos globales en 2025, anclado por el sólido ecosistema de China. Se proyecta que el sector de juegos en línea de China crecerá de 71,07 mil millones de USD en 2025 a 101,89 mil millones de USD en 2030 con una CAGR del 7,52%, con Tencent controlando aproximadamente la mitad del mercado interno. Japón y Corea del Sur añaden profundidad a través de comunidades de consolas y PC que enfatizan géneros de alto gasto y alta participación. Los editores regionales aprovechan las propiedades intelectuales localmente relevantes, creando resonancia cultural que las empresas globales a veces tienen dificultades para replicar.

Mercado de Videojuegos en MEA

La región de Oriente Medio y África es el territorio de más rápido crecimiento de la industria, con una expansión proyectada a una CAGR del 14,06%. Arabia Saudita espera que su sector de videojuegos contribuya 13 mil millones de USD al PIB para 2030. Vehículos del sector público como Savvy Games Group buscan atraer estudios internacionales con incentivos fiscales, arenas regionales de deportes electrónicos y una cartera de formación de mano de obra. En toda África, la accesibilidad móvil impulsa casi el 90% del compromiso, y el tamaño del mercado de videojuegos regional para títulos móviles está en camino de superar los 1,12 mil millones de USD en 2025.

Mercado de Videojuegos en América del Norte y Europa

América del Norte generó 46 mil millones de USD en gasto de consumidores durante 2023, lo que subraya la duradera lealtad hacia las consolas y los PC. Las ventas de hardware se suavizaron a finales de 2024, pero los ingresos por PC y suscripciones aumentaron, lo que señala un giro hacia modelos de acceso a contenido flexible. Europa sigue una trayectoria similar de prioridad digital; el mercado del Reino Unido cayó un 4,15% hasta GBP 4,55 mil millones (USD 3,37 mil millones) en 2025, aunque las microtransacciones móviles crecieron un 2,45% hasta GBP 1,624 mil millones (USD 2,19 mil millones). La Ley de Mercados Digitales introduce opciones de pago alternativas que podrían realinear los flujos de ingresos hacia los editores a mediano plazo.

Panorama Competitivo

El segmento de consolas se concentra en torno a tres titulares de plataformas —Sony, Microsoft y Nintendo—, lo que le confiere una alta barrera de entrada. La adquisición de Activision Blizzard Inc. por parte de Microsoft por 68,7 mil millones de USD en 2022 catapultó a la empresa al tercer lugar en ingresos por videojuegos y entregó franquicias perennes como Call of Duty a Game Pass. Sony contrarresta con exclusivas temporales de estudios internos y una agresiva agrupación de PlayStation Plus, mientras que Nintendo aprovecha su propiedad intelectual exclusiva y el hardware de consola híbrida para mantener la diferenciación.

El mercado móvil sigue siendo relativamente fragmentado a pesar del considerable dominio asiático de Tencent Holdings Ltd. La compra por parte de Tencent Holdings Ltd. en 2024 de un importante desarrollador móvil europeo por 1,2 mil millones de USD amplía su alcance en el extranjero y compensa el riesgo regulatorio interno. La entrada de ByteDance a través de divisiones de videojuegos dedicadas subraya el atractivo de la experiencia en contenido de formato corto aplicada a formatos interactivos. Supercell y Playtika utilizan el dominio de las operaciones en vivo y el diseño basado en datos para retener a los grandes gastadores en géneros competitivos gratuitos.

Las asociaciones tecnológicas dan forma a la cadena de valor emergente. La actualización de infraestructura en la nube de Microsoft por 500 millones de USD anunciada en abril de 2025 añade emparejamiento asistido por inteligencia artificial y extiende Xbox Cloud Gaming a 15 nuevos mercados. El último motor de Unity permite a los desarrolladores exportar simultáneamente a móvil, PC y auriculares de realidad mixta, y su informe de 2025 muestra que el 40% de los estudios ahora prioriza los lanzamientos multiplataforma. Las cadenas de herramientas de activos generativos reducen los cuellos de botella en la producción artística para los equipos más pequeños, reduciendo el capital necesario para competir contra los titulares de grandes producciones.

Líderes de la Industria de Videojuegos

Activision Blizzard Inc.

Apple Inc.

ByteDance

Electronic Arts Inc.

Supercell

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas Cubiertas en este Informe del Mercado de Videojuegos

- Activision Blizzard Inc.

- Apple Inc.

- ByteDance

- Electronic Arts Inc.

- Supercell

- Microsoft Corporation (Xbox Game Studios)

- Nintendo Co., Ltd.

- Playtika

- Sony Interactive Entertainment Inc.

- Tencent Holdings Ltd. (TiMi, Level Infinite)

- Ubisoft Entertainment SA

- NetEase Inc.

- Epic Games Inc.

- Take-Two Interactive Software Inc.

- Bandai Namco Holdings Inc.

- Square Enix Holdings Co., Ltd.

- Embracer Group AB

- Sea Ltd. (Garena)

- Krafton Inc.

- Riot Games Inc.

Desarrollo Reciente de la Industria en el Mercado de Videojuegos

- Mayo de 2025: La valoración de Team Liquid se acercó a los 500 millones de USD, demostrando la maduración comercial de las organizaciones de esports.

- Abril de 2025: Microsoft se comprometió a invertir 500 millones de USD para expandir Xbox Cloud Gaming a 15 nuevos territorios e integrar el emparejamiento impulsado por inteligencia artificial.

- Marzo de 2025: El informe de cumplimiento de la Ley de Mercados Digitales de Apple Inc. detalló la reducción de comisiones y las opciones de pago alternativas para los consumidores de la Unión Europea.

- Febrero de 2025: Hasbro anunció su estrategia "Playing to Win" para ampliar su alcance de consumidores a 750 millones para 2027 a través de juegos digitales basados en franquicias principales.

Mercado de Videojuegos Alcance del informe y metodología de investigación

Definiciones del Mercado y Cobertura Clave

Nuestro estudio define el mercado global de videojuegos como cada dólar obtenido de la venta o suscripción a juegos electrónicos que ofrecen experiencias audiovisuales interactivas en consolas, computadoras, dispositivos móviles, transmisiones en la nube y dispositivos de realidad extendida emergentes. Los ingresos abarcan títulos en caja y digitales, microtransacciones de servicio en vivo, contenido descargable y suscripciones al estilo de pase de juegos.

Las ventas de hardware, el inventario publicitario y los juegos de azar en línea regulados quedan fuera del alcance.

Intencionalmente excluimos los derechos de medios de esports de pago por visualización y el hardware de videojuegos dedicado.

Segmentos cubiertos en este informe

- Por Tipo de Dispositivo

- Computadora

- Móvil

- Consola

- Dispositivos de Juego en la Nube (Televisores Inteligentes, Reproductores Multimedia)

- Por Género

- Acción

- Disparos

- Juego de Rol

- Deportes

- Aventura

- Otros (Estrategia, Simulación, Puzle y Casual)

- Por Modelo de Ingresos

- Gratuito

- De Pago (Premium)

- Basado en Suscripción

- Publicidad en el Juego

- Por Usuario Final

- Jugadores Casuales

- Jugadores Hardcore / Competitivos

- Atletas Profesionales de Esports

- Por Geografía (Valor)

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- Corea del Sur

- India

- Resto de Asia-Pacífico

- Oriente Medio y África

- Emiratos Árabes Unidos

- Arabia Saudita

- Sudáfrica

- Resto de Oriente Medio y África

- América del Norte

Fuentes de datos, tamaño del mercado y validación

Investigación Primaria

Nuestros analistas entrevistaron a editores, operadores de tiendas móviles, agregadores de pagos, gerentes de ligas de esports y estudios independientes en Asia-Pacífico, América del Norte, Europa y Oriente Medio y Norte de África. Estas conversaciones pusieron a prueba los supuestos sobre los precios de venta promedio, la conversión de modelos gratuitos y la cadencia de lanzamiento de contenido, asegurando que cada entrada del modelo reflejara el sentimiento actual del mercado.

Investigación Documental

Comenzamos mapeando los gastos de entretenimiento del hogar, los flujos de importación y exportación de consolas y los censos de jugadores de organismos públicos como la Asociación de Software de Entretenimiento, la Unión Internacional de Telecomunicaciones, la Base de Datos Estadísticos sobre el Comercio de Productos Básicos de las Naciones Unidas y Eurostat. Los archivos de las empresas, las presentaciones para inversores y las transcripciones trimestrales proporcionaron rangos de precios, combinación de plataformas y señales de cambio de género. Nuestro equipo luego exploró portales de desarrolladores abiertos, registros de patentes y flujos seleccionados dentro de D&B Hoovers y Dow Jones Factiva para capturar patrones de monetización emergentes y la salud de la cartera de estudios. Esta lista es ilustrativa y muchos conjuntos de datos abiertos adicionales informaron nuestro trabajo de base.

Dimensionamiento del Mercado y Previsión

Aplicamos una construcción descendente anclada en series de gasto del consumidor y penetración de plataformas, luego la verificamos con instantáneas ascendentes de los ingresos de los editores y cálculos de precio de venta promedio por usuario activo muestreados. Las variables clave incluyen la base instalada de teléfonos inteligentes, los ciclos de reemplazo de consolas, la latencia de banda ancha, los precios de GPU en la nube y las regulaciones regionales de tiempo de juego. Las previsiones combinan la regresión multivariante con el análisis de escenarios para capturar los cambios de divisas y los calendarios de lanzamiento de grandes éxitos. Donde surgieron brechas de datos, las cubrimos con ratios de geografías análogas que los expertos validaron.

Ciclo de Validación de Datos y Actualización

Nuestros analistas comparan cada resultado con rastreadores independientes, investigan las variaciones y someten el modelo a una revisión de múltiples niveles antes de la aprobación. Los informes se actualizan anualmente, con revisiones intermedias desencadenadas por adquisiciones importantes, resoluciones regulatorias o fluctuaciones de divisas. Un barrido final previo a la publicación garantiza que los suscriptores reciban la visión más actualizada.

Cómo se compara el tamaño del mercado de videojuegos de Mordor Intelligence con otras estimaciones publicadas

Los valores de mercado publicados a menudo divergen porque las empresas seleccionan diferentes categorías de ingresos, cadencias de actualización y tipos de cambio. Nuestra disciplinada delimitación del alcance, el ritmo de actualización anual y el modelado de doble perspectiva reducen esas divergencias, proporcionando a los tomadores de decisiones un punto de referencia estable.

Los principales factores de brecha incluyen si se contabiliza el gasto en publicidad móvil, cómo se calculan en bruto las microtransacciones de modelos gratuitos y el tratamiento de las suscripciones de juego en la nube, mientras que algunos estudios también incluyen el hardware en el software o congelan los datos durante varios años.

Comparación de Referencia

| Tamaño del Mercado | Fuente anónima | Principal factor de brecha |

|---|---|---|

| 289,73 mil millones de USD (2025) | ||

| 298,98 mil millones de USD (2024) | Consultora Global A | Incluye accesorios y hardware de realidad virtual |

| 274,63 mil millones de USD (2024) | Consultora Regional B | Excluye las suscripciones de juego en la nube, ciclo de actualización más antiguo |

| 199,74 mil millones de USD (2022) | Editorial Especializada C | Cuenta solo las descargas de pago, omite el gasto dentro del juego |

Esta comparación destaca que Mordor Intelligence ofrece una base de referencia equilibrada y transparente, fundamentada en variables claramente establecidas y pasos reproducibles, lo que hace que nuestras cifras sean la opción confiable para la planificación estratégica.

Preguntas Clave Respondidas en el Informe

¿Qué tan grande es la Industria de Videojuegos?

Se espera que el tamaño del Mercado de Videojuegos alcance los 326,47 mil millones de USD en 2026 y crezca a una CAGR del 12,68% para alcanzar los 593,35 mil millones de USD en 2031.

¿Cuál es el tamaño actual del Mercado de Videojuegos?

En 2026, se espera que el tamaño de la Industria de Videojuegos alcance los 326,47 mil millones de USD.

¿Quiénes son los actores clave en la Industria de Videojuegos?

Activision Blizzard Inc., Apple Inc., ByteDance, Electronic Arts Inc. y Supercell son las principales empresas que operan en el Mercado de Videojuegos.

¿Cuál es la región de más rápido crecimiento en el Mercado de Videojuegos?

Se estima que Oriente Medio y África crecerá a la CAGR más alta durante el período de previsión (2026-2031).

¿Qué región tiene la mayor participación en la Industria de Videojuegos?

En 2025, Asia-Pacífico representa la mayor participación de mercado en el Mercado de Videojuegos.

¿Qué años cubre este Mercado de Videojuegos y cuál fue el tamaño del mercado en 2025?

En 2025, el tamaño del Mercado de Videojuegos se estimó en 326,47 mil millones de USD. El informe cubre el tamaño histórico del Mercado de Videojuegos para los años: 2019, 2020, 2021, 2022, 2023 y 2024. El informe también prevé el tamaño del Mercado de Videojuegos para los años: 2026, 2027, 2028, 2029, 2030 y 2031.

Última actualización de la página el: