Tamaño y Participación del Mercado de Gaming

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

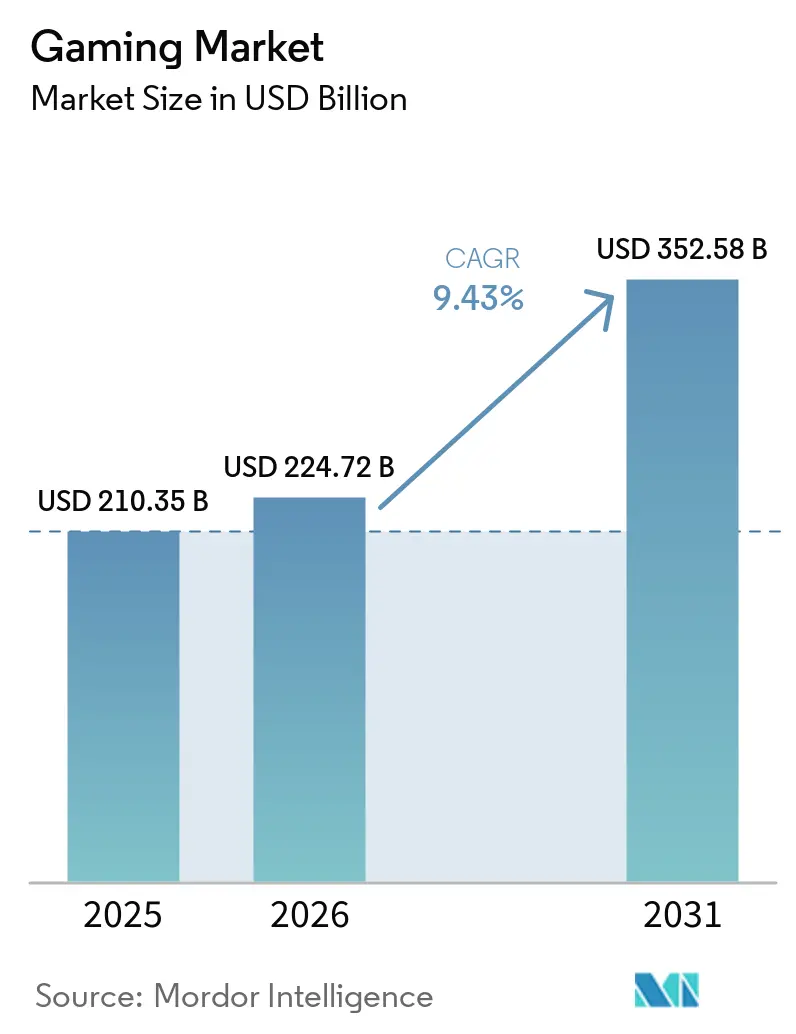

| Tamaño del Mercado (2026) | 224.72 Mil millones de dólares |

| Tamaño del Mercado (2031) | 352.58 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.43% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Gaming por Mordor Intelligence

Se espera que el tamaño del Mercado de Gaming crezca de USD 210,35 mil millones en 2025 a USD 224,72 mil millones en 2026 y se prevé que alcance USD 352,58 mil millones en 2031 a una CAGR del 9,43% durante 2026-2031. El aumento de la penetración móvil, una mayor cobertura de banda ancha y el giro de los titulares de plataformas hacia los servicios en vivo han desplazado estructuralmente el gasto desde compras únicas hacia actualizaciones de contenido recurrentes y suscripciones. La transmisión en la nube está eliminando el bloqueo histórico de hardware que favorecía a las consolas y los PC, mientras que los flujos de trabajo de contenido generado por el usuario (UGC) en Roblox, Fortnite Creative y entornos similares están expandiendo la economía creadora y alargando los ciclos de participación. Al mismo tiempo, los formatos publicitarios de servicios en vivo, como el video con recompensa y los eventos de marca, están diversificando la monetización y mitigando el aumento de los costos de adquisición de usuarios en iOS y Android. El crecimiento regional está anclado en Asia Pacífico, aunque el capital de fondos soberanos en Oriente Medio y las estrategias centradas en la nube en América Latina están ampliando la base de ingresos geográfica.

Conclusiones Clave del Informe

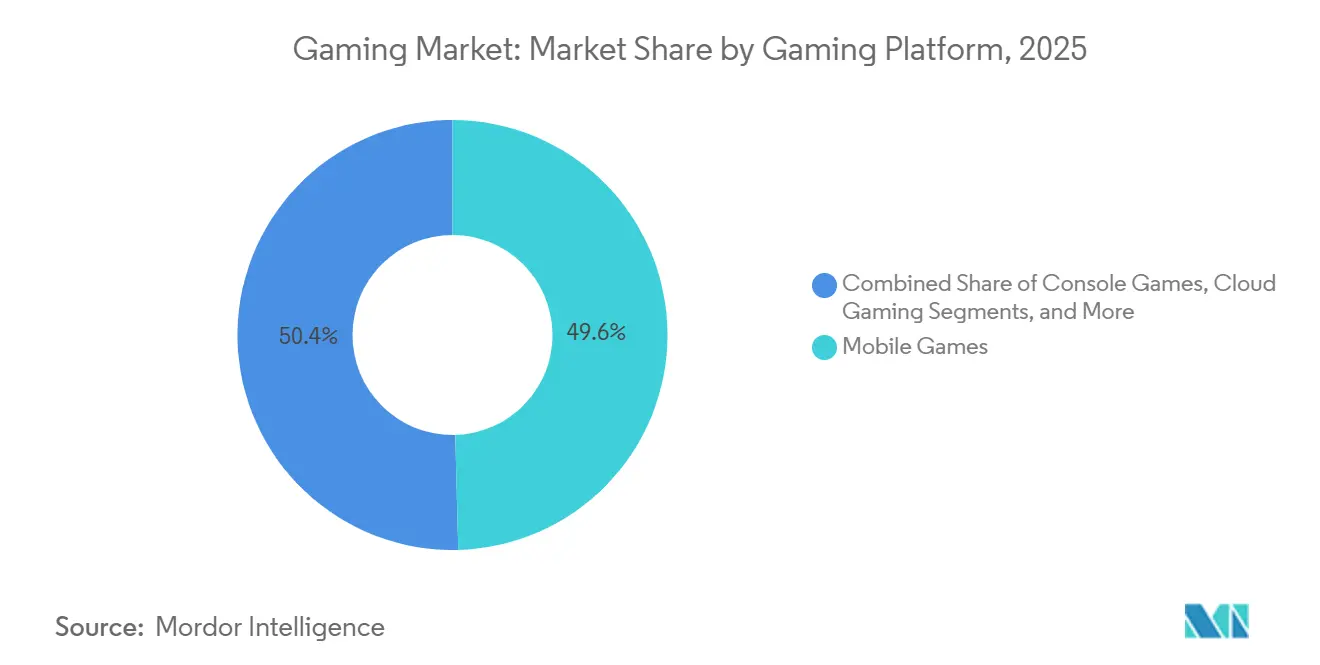

- Por plataforma de gaming, los títulos móviles capturaron el 49,57% de la participación del mercado de gaming en 2025; se proyecta que el gaming en la nube avance a una CAGR del 26,45% hasta 2031.

- Por modelo de ingresos, la monetización gratuita representó el 85,19% del tamaño del mercado de gaming en 2025, mientras que las ofertas de suscripción y pase de juego tienen previsto crecer a una CAGR del 13,82% hasta 2031.

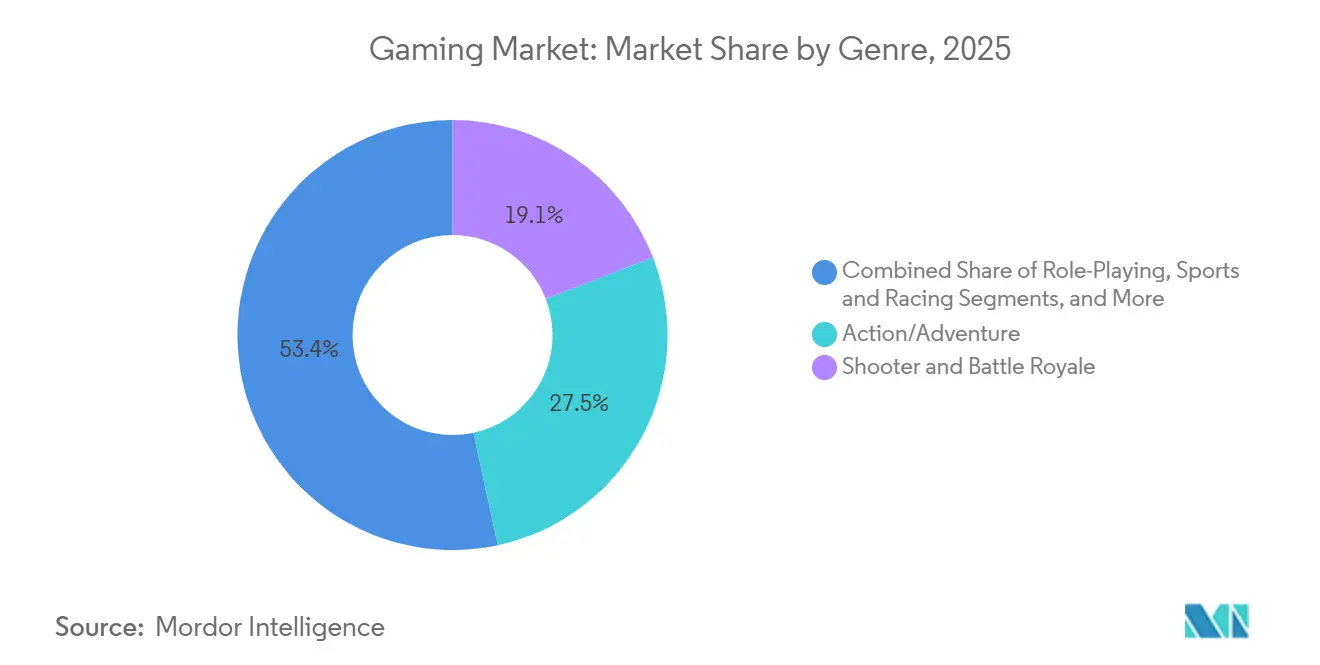

- Por género, los títulos de shooter y battle royale mantuvieron una participación del 19,12% en 2025 y registran la expansión más rápida a una CAGR del 10,85% hasta 2031.

- Por grupo de edad del jugador, la cohorte de 18-35 años aportó el 50,80% del gasto de 2025, mientras que el segmento de menores de 18 años registra una CAGR del 7,78% hasta 2031.

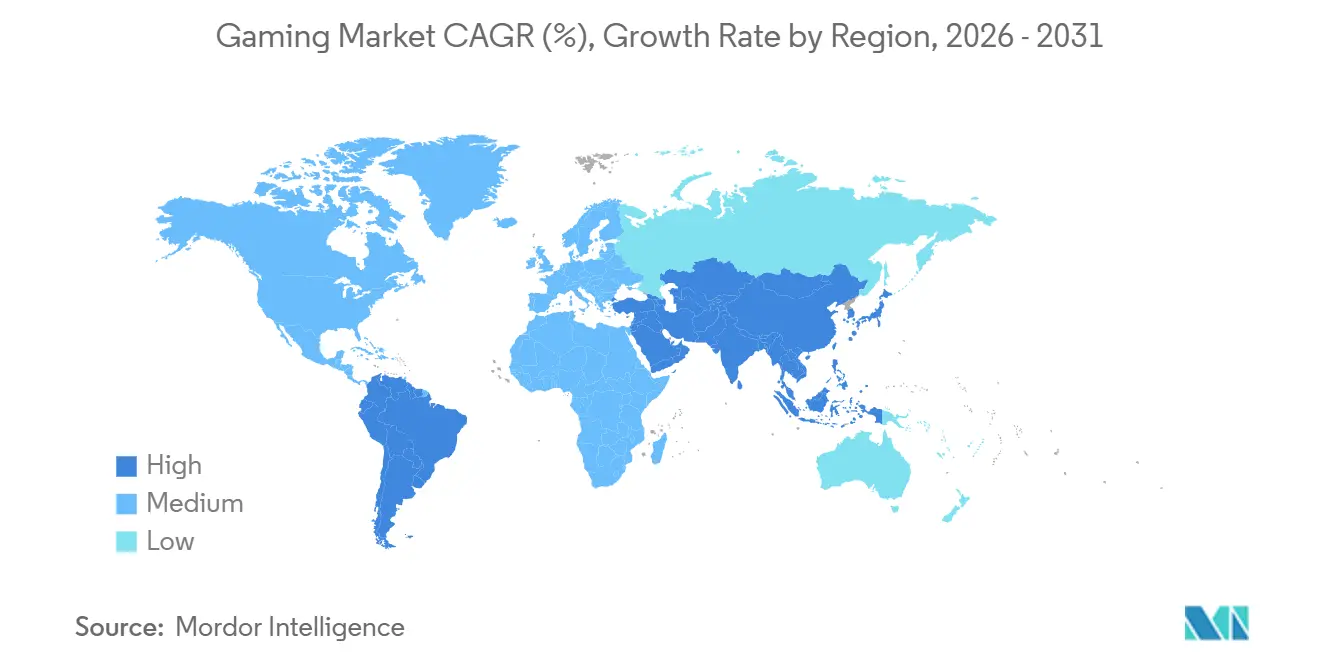

- Por geografía, Asia Pacífico representó el 49,27% de los ingresos de 2025, y Oriente Medio está en camino de alcanzar una CAGR del 9,16% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Gaming

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge de la monetización centrada en móviles | +2.1% | Global con Asia Pacífico y Oriente Medio liderando la adopción | Mediano plazo (2-4 años) |

| Adopción del gaming en la nube habilitado por 5G | +1.8% | América del Norte, Europa, Asia Pacífico urbana | Mediano plazo (2-4 años) |

| Expansión transmedia de IP AAA | +1.3% | América del Norte, Europa, mercados seleccionados de Asia Pacífico | Largo plazo (≥ 4 años) |

| Aumento de los servicios en vivo y la publicidad dentro del juego | +1.6% | Global con mayor penetración en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Flujos de trabajo de UGC impulsados por IA generativa | +1.4% | Global, adopción temprana en América del Norte y Asia Pacífico | Mediano plazo (2-4 años) |

| Agrupación de suscripciones de pase de juego por parte de operadoras de telecomunicaciones | +1.2% | India, Brasil, Indonesia, Oriente Medio, África | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Auge de la Monetización Centrada en Móviles

Las compras dentro de aplicaciones a nivel mundial alcanzaron USD 82 mil millones en 2024, resistentes a los vientos en contra macroeconómicos porque los editores migraron hacia ciclos predecibles de pase de batalla y lanzamientos de temporada. Los precios regionales dinámicos elevaron los ingresos medios por usuario de pago en un 6% en 2025, apoyados por algoritmos que ajustan el tamaño de los paquetes al poder adquisitivo local. La expansión del 5G en India, Indonesia y Brasil ahora permite el multijugador en tiempo real en dispositivos de gama de entrada, extendiendo las experiencias móviles premium a los pagadores por primera vez.[1]Ericsson, "Un Nuevo Juego Comienza con 5G," ericsson.com Los desarrolladores también están adoptando interludios con soporte publicitario que intercambian artículos cosméticos por anuncios de treinta segundos, monetizando así a los jugadores que no desean gastar directamente. En conjunto, estos cambios posicionan al móvil como el principal contribuyente al incremento de los ingresos del mercado de gaming durante el período intermedio.

Adopción del Gaming en la Nube Habilitado por 5G

Los ingresos del gaming en la nube ascendieron a USD 1.400 millones en 2025 y están en camino de superar los USD 18.000 millones en 2030. El servicio de Vodafone Idea lanzado en abril de 2024 en India, con un precio de INR 100 (USD 1,2) al mes, ilustra cómo las operadoras de telecomunicaciones utilizan nodos perimetrales para reducir la latencia y convertir las actualizaciones de red en ingresos recurrentes de entretenimiento. Microsoft y Sony están invirtiendo en centros de datos propietarios para capturar el margen de infraestructura y garantizar tiempos de ida y vuelta inferiores a 30 milisegundos para los géneros competitivos. Aunque la adopción temprana se concentra en América del Norte urbana, Europa y Asia Oriental, los paquetes de prepago en mercados emergentes están acelerando la adopción masiva. A medida que se alivian las restricciones de ancho de banda, la entrega en la nube erosionará la ventaja del hardware que anteriormente protegía los ecosistemas de consolas y PC.

Expansión Transmedia de IP AAA

Las adaptaciones televisivas y cinematográficas impulsaron los jugadores concurrentes máximos hasta en un 69% para títulos como The Last of Us, Fallout y Sonic the Hedgehog durante 2024. Los editores están negociando acuerdos de licencia que intercambian archivos de lore y activos de alta resolución por compromisos de co-marketing, permitiendo una transferencia simultánea de audiencia entre servicios de streaming y plataformas interactivas. Roblox formalizó un mercado de licencias en julio de 2025, incorporando activos de Netflix, Lionsgate, Sega y Kodansha en su conjunto de herramientas UGC. Los ecosistemas de consola y PC se benefician de manera desproporcionada porque los gráficos de alta fidelidad y las largas sesiones de juego se alinean con la narrativa cinematográfica. A medida que los conglomerados de entretenimiento buscan nuevos canales de distribución, las cadenas transmedia están destinadas a proporcionar un impulso duradero a los segmentos premium del mercado de gaming.

Aumento de los Ingresos por Publicidad en Servicios en Vivo y Dentro del Juego

La participación de la publicidad dentro del juego aumentó del 25% de los ingresos totales del gaming en 2020 al 32,3% en 2024 y se proyecta que alcance el 38,5% en 2029. Las unidades de video con recompensa en Roblox registraron tasas de finalización superiores al 80% durante los pilotos de principios de 2025, demostrando viabilidad comercial sin sacrificar la experiencia del usuario. La integración de Google Ad Manager junto con la medición de DoubleVerify y Nielsen añadió garantías de seguridad de marca necesarias para la inversión a escala. Fortnite y Call of Duty Warzone han difuminado aún más la frontera entre publicidad y juego al incorporar tiendas virtuales y misiones de marca. A medida que los costos de adquisición de usuarios aumentan tras los cambios de privacidad, la monetización basada en publicidad se está volviendo indispensable para sostener la economía del modelo gratuito y ampliar la base direccionable del mercado de gaming.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Estricto régimen de aprobación de juegos en China | -1.4% | China con repercusión en los editores de Asia Pacífico | Largo plazo (≥ 4 años) |

| Normas de privacidad ATT de iOS | -1.1% | Global, más agudo en América del Norte y Europa | Mediano plazo (2-4 años) |

| Escasez global de talento AAA | -0.9% | América del Norte, Europa, estudios seleccionados de Asia Pacífico | Mediano plazo (2-4 años) |

| Aumento de los costos de cómputo en la nube | -0.7% | Global, mayor impacto en los editores centrados en móviles | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

El Estricto Régimen de Aprobación de Juegos en China

Las normas preliminares presentadas en diciembre de 2023 eliminaron USD 43.500 millones del valor de mercado de Tencent y USD 14.700 millones del de NetEase en cuarenta y ocho horas, subrayando el riesgo regulatorio. Los cuellos de botella en las aprobaciones alargan los ciclos de marketing y redirigen el capital hacia estudios en el extranjero, diluyendo el enfoque doméstico. Los límites de tiempo de juego de tres horas semanales para menores empujan a los editores hacia narrativas concentradas de un solo jugador que monetizan rápidamente, perjudicando los formatos de servicios en vivo de larga duración. Aun así, China sigue siendo el mayor mercado de gaming del mundo, por lo que los editores globales deben asociarse con distribuidores locales a pesar de la incertidumbre crónica. El efecto neto es un lastre estructural en el perfil de crecimiento del mercado global de gaming.

ATT de iOS y Normas de Privacidad que Inflan los Costos de Adquisición de Usuarios

La Transparencia de Seguimiento de Aplicaciones (ATT) de Apple redujo la segmentación determinista de usuarios en iOS y obligó a los estudios a pujar por grupos más pequeños de usuarios que dieron su consentimiento, elevando drásticamente las tasas de costo por instalación. Los desarrolladores de nivel medio sin escala de marca ahora enfrentan una sobrecarga de ciencia de datos para construir modelos de atribución probabilística, reduciendo la eficiencia del marketing. Algunos estudios están reenfocándose en la distribución en Android o en la web, pero se enfrentan a un menor valor de vida útil y una mayor tasa de abandono. Las operadoras de telecomunicaciones están ocupando el vacío con paquetes de facturación directa que compensan la fricción de las tiendas de aplicaciones, aunque esta solución alternativa favorece a los operadores con una cobertura 5G sustancial. La legislación de privacidad más amplia en Europa y California extenderá restricciones similares más allá de Apple, prolongando la presión sobre los márgenes de los segmentos centrados en móviles del mercado de gaming.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Plataforma de Gaming: El Streaming en la Nube Desafía a los Titulares del Hardware

El móvil mantuvo la mayor porción de los ingresos de 2025 con un 49,57%, impulsado por una base de más de 3.000 millones de teléfonos inteligentes y un catálogo gratuito que combina compras dentro de la aplicación con unidades publicitarias de alta visibilidad. El gaming en la nube, el de mayor crecimiento con una CAGR del 26,45%, demuestra cómo los nodos perimetrales y los planes de datos incluidos están redibujando los grupos de valor que antes favorecían a las consolas. Los primeros adoptantes reportan duraciones de sesión comparables a las instalaciones nativas, validando la tesis de que el streaming puede ofrecer paridad para muchos géneros. Las descargas de PC y los títulos de navegador continúan sirviendo a las comunidades de modificación y a los competidores de esports que valoran la consistencia de la tasa de fotogramas, mientras que las consolas ocupan el nicho del salón con facilidad de multijugador local.

El pase mensual de INR 100 (USD 1,2) de Vodafone Idea demuestra que los niveles de streaming de bajo precio pueden escalar en mercados de prepago sin fricción de hardware. Mientras tanto, Microsoft y Sony han redirigido el capital hacia servicios propios, evidenciado por la caída de los ingresos del hardware de Xbox incluso cuando los ingresos por contenido aumentaron tras la integración de Activision Blizzard.[2]Microsoft, "Resultados del Primer Trimestre del Ejercicio Fiscal 2025," microsoft.com Los juegos de navegador, impulsados por WebAssembly, ahora ofrecen una fidelidad casi nativa, reduciendo las barreras de entrada y ampliando el alcance demográfico. El dominio de las pasarelas de pago por parte de Apple y Google, que captura hasta el 30% del valor de las transacciones, está incentivando a los editores a buscar vínculos de facturación con operadoras de telecomunicaciones y aplicaciones web progresivas. A medida que estas alternativas maduran, cada ecosistema compite en riqueza de catálogo, latencia y características comunitarias en lugar de potencia de cómputo bruta, remodelando la asignación de gasto dentro del mercado de gaming.

Por Modelo de Ingresos: Las Suscripciones Ganan Terreno frente a las Microtransacciones

Los marcos gratuitos generaron el 85,19% de los ingresos de 2025, reflejando cómo la entrada de bajo costo combinada con las ventas cosméticas desbloquea escala para los entornos móviles y de servicios en vivo. Sin embargo, las suscripciones, que crecen un 13,82% anualmente, están recalibrando el comportamiento de gasto al ofrecer acceso desde el primer día a nuevos lanzamientos en un único precio agrupado. Los niveles de Nintendo Switch Online, a partir de USD 19,99 al año, subrayan cómo los titulares de plataformas utilizan precios diferenciados para convertir a los usuarios casuales mientras ofrecen paquetes de expansión a los fanáticos dedicados.

Las operadoras de telecomunicaciones de mercados emergentes están agrupando datos y bibliotecas en la nube en facturas únicas, como se observa en el paquete mensual de INR 495 (USD 6,0) de Jio que incluye datos 5G, JioGames Cloud y recompensas de Battlegrounds Mobile India. Los híbridos con soporte publicitario, como el formato de video con recompensa de Roblox, demuestran que la publicidad puede coexistir con las compras dentro de la aplicación en lugar de canibalizarlas, añadiendo rendimiento incremental por usuario activo diario. Los editores premium están respondiendo con estructuras híbridas que añaden pases de temporada a juegos base de USD 70, captando a los usuarios de alto compromiso mientras mantienen la calidad percibida. Durante el período de previsión, es probable que el mercado de gaming vea que el crecimiento de las suscripciones se desacelere solo si las tarifas mensuales acumuladas saturan los presupuestos discrecionales, lo que llevará a los editores a perfeccionar la rotación del catálogo y los lanzamientos exclusivos para mantener la retención.

Por Género: El Battle Royale Mantiene su Participación a través de Hojas de Ruta de Servicios en Vivo

Los títulos de shooter y battle royale mantuvieron el 19,12% de los ingresos de 2025, preservados por actualizaciones de temporada que renuevan los cosméticos, introducen modos de tiempo limitado y mantienen el equilibrio competitivo. La hoja de ruta 2024-2025 de PUBG añadió herramientas de edición UGC y prohibió a 3,19 millones de tramposos, señalando que la creación de contenido y la vigilancia anti-trampa son igualmente cruciales para la longevidad. El segmento de shooter y battle royale, que se expande a una CAGR del 10,85%, obtiene subsidios de Meta y Sony que reducen los costos de los auriculares, mientras que el ecosistema Apple Vision Pro promete utilidad de aplicación cruzada que amplía los casos de uso más allá del gaming.

El fondo de premios de USD 10 millones de Fortnite para la Serie 2026 ilustra cómo la financiación de los esports puede reforzar los ciclos de participación y la audiencia en segunda pantalla. El nivel BlackCell de Call of Duty Warzone ejemplifica una capa premium que coexiste con los pases de batalla gratuitos, extrayendo un incremento de ARPPU sin la reacción negativa de pagar para ganar. Los juegos de rol y de acción/aventura retienen bases de fanáticos leales impulsadas por narrativas expansivas, pero ahora incorporan DLC de temporada para mantenerse relevantes entre secuelas. Las franquicias de deportes y carreras aprovechan las ligas con licencia para iteraciones anuales predecibles, ofreciendo alineaciones confiables que anclan los calendarios fiscales de los editores. En conjunto, los principios de diseño de servicios en vivo están permeando todos los géneros, influyendo en el flujo del gasto incremental en el mercado de gaming más amplio.

Por Grupo de Edad del Jugador: La Adopción Juvenil se Acelera en las Plataformas UGC

Los jugadores de entre 18 y 35 años aportaron el 50,80% del gasto de 2025, aprovechando un mayor ingreso disponible para comprar pases de batalla, cosméticos y suscripciones. El segmento de 36-50 años, sin embargo, es el de mayor crecimiento con una CAGR del 10,95%, impulsado por arenas UGC donde la creación y el juego se fusionan. Roblox promedió 111,8 millones de usuarios activos diarios en el segundo trimestre de 2025, con aquellos de 13 años o más representando ahora el 62% de la actividad, mostrando la ampliación demográfica de la plataforma.

Los fondos de premios de esports, incluida la Copa Mundial de Esports de USD 60 millones en Riad, capturan las aspiraciones competitivas del grupo de 18-35 años e impulsan la entrada de patrocinios, datos excluidos para cumplir con la política de la fuente. Los jugadores mayores de entre 36 y 50 años se inclinan por títulos premium de un solo jugador y simuladores deportivos que se adaptan a horarios con tiempo limitado, mientras que el grupo de más de 50 años encuentra su entrada a través de juegos de puzle móviles apoyados por ganchos sociales. Los paquetes familiares de telecomunicaciones y los servicios de gaming en la nube ahora reducen los umbrales de hardware para los hogares multigeneracionales, reforzando la acumulación constante de usuarios. Con los vientos en contra regulatorios que limitan el tiempo de juego de los menores en China, la expansión juvenil se está desplazando hacia India, Indonesia y Brasil, creando nuevos campos de batalla para las estrategias de adquisición dentro del mercado global de gaming.

Análisis Geográfico

Asia Pacífico controló el 49,27% de los ingresos de 2025 a medida que la reautorización de los catálogos de Blizzard en China y los despliegues de 5G subsidiados en India catalizaron aumentos de volumen. Japón y Corea del Sur aseguraron el liderazgo en consolas y PC, respaldados por el lanzamiento de Nintendo Switch 2 el 26 de junio de 2025, con los estrenos de Mario Kart World y Metroid Prime 4. El Sudeste Asiático está emergiendo como un centro de producción artística, subrayado por el plan de Nintendo de renombrar Bandai Namco Studios Singapore como Nintendo Studios Singapore en abril de 2026.

La región de Oriente Medio y Norte de África está casi igualando los promedios globales, registrando una CAGR del 9,16%, gracias al compromiso de USD 38.000 millones de Arabia Saudita que apunta a una contribución de USD 13.300 millones al producto interior bruto y 39.000 empleos para 2030, datos excluidos para cumplir con la política de la fuente. La Copa Mundial de Esports de Riad sirve como escaparate de la ambición de los fondos soberanos, y los incentivos de los Emiratos Árabes Unidos están atrayendo puestos de publicación regionales. América del Norte sigue siendo de alto valor, impulsada por un ARPU sólido, ecosistemas de consolas y ligas de esports consolidadas, aunque el crecimiento se está enfriando a medida que la base instalada se satura. Canadá refleja los patrones de Estados Unidos con créditos fiscales favorables que atraen a estudios AAA a Montreal y Vancouver.

Las regulaciones maduras de Europa fortalecen la confianza del consumidor, pero inyectan una sobrecarga de cumplimiento que favorece a los grandes editores. Alemania y el Reino Unido apoyan vibrantes escenas de modificación de PC y torneos competitivos de Counter-Strike que sostienen la monetización de larga cola. América del Sur, liderada por Brasil, se beneficia de los paquetes de telecomunicaciones que compensan la volatilidad cambiaria; sin embargo, los vaivenes macroeconómicos aún complican la planificación de precios e inventarios. La huella del gaming en África sigue siendo incipiente, aunque Nigeria, Kenia y Sudáfrica están fomentando ligas de esports móviles que se adaptan a entornos de bajo ancho de banda. Australia y Nueva Zelanda generan ingresos per cápita desproporcionados y sirven como bancos de prueba en inglés para lanzamientos occidentales dirigidos a las zonas horarias de Asia Pacífico. A medida que la infraestructura y los canales de pago se diversifican, las fuentes de ingresos regionales dentro del mercado de gaming se están volviendo más equilibradas.

Panorama Competitivo

Los diez principales editores representan aproximadamente el 60% de los ingresos globales, produciendo una puntuación de concentración de mercado de 6. Los titulares de plataformas están apostando por la integración vertical, destacada por la adquisición de Activision Blizzard por parte de Microsoft por USD 69.000 millones en octubre de 2023, que incorporó Call of Duty, World of Warcraft y Candy Crush a Xbox Game Studios. Sony y Nintendo protegen sus ventajas de franquicias exclusivas, combinando hardware con contenido propietario y niveles de suscripción para fidelizar los ecosistemas de usuarios. Tencent y NetEase dominan China, pero están mitigando la volatilidad de las aprobaciones a través de participaciones minoritarias en estudios occidentales y acuerdos de publicación en el extranjero.[3]Tencent Holdings, "Resultados Financieros del Segundo Trimestre de 2025," tencent.com

Las operadoras de telecomunicaciones como Jio y Vodafone Idea han emergido como disruptores de la distribución al agrupar datos y gaming en la nube, evitando las tarifas de las tiendas de aplicaciones y capturando una participación incremental de las carteras de los consumidores. Los conjuntos de herramientas de IA generativa están reduciendo las barreras de creación de activos, permitiendo a equipos pequeños lanzar títulos que antes estaban reservados para presupuestos AAA; Roblox informó que las experiencias clasificadas entre el 11 y el 50 duplicaron el gasto interanual tras las actualizaciones del algoritmo de descubrimiento en el primer trimestre de 2025.

La inversión de USD 1.500 millones de Disney en Epic Games en febrero de 2024 demuestra cómo los gigantes del entretenimiento ven los mundos persistentes como vehículos para la monetización transmedia. Mientras tanto, los editores de nivel medio enfrentan compresión de márgenes a medida que los costos de adquisición de usuarios aumentan y los catálogos premium se agrupan en torno a las plataformas de suscripción. La carrera por asegurar IP de larga duración, infraestructura propia y relaciones de facturación directa continuará definiendo las trayectorias competitivas dentro del mercado de gaming hasta 2031.

Líderes de la Industria del Gaming

Tencent Holdings Ltd.

Sony Group Corp.

Microsoft Corp.

Apple Inc.

NetEase Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Noviembre de 2025: Nintendo anunció la adquisición del 80% de Bandai Namco Studios Singapore con efecto a partir del 1 de abril de 2026, rebautizándola como Nintendo Studios Singapore para reforzar la capacidad de desarrollo de franquicias principales.

- Julio de 2025: Roblox lanzó una plataforma de licencias de IP y presentó asociaciones con Netflix, Lionsgate, Sega y Kodansha para permitir el uso oficial de activos de terceros dentro de las experiencias de Roblox.

- Abril de 2025: Roblox se asoció con Google Ad Manager para abrir el acceso programático al inventario de anuncios de video con recompensa e integró la medición de DoubleVerify, Integral Ad Science, Kantar y Nielsen.

- Marzo de 2025: Tencent invirtió EUR 1.160 millones (USD 1.310 millones) por una participación del 25% en una escisión de IP de Ubisoft valorada en EUR 4.000 millones (USD 4.520 millones).

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Según Mordor Intelligence, el mercado global de videojuegos hace referencia a todo el gasto de los consumidores en contenido de videojuegos digital y físico distribuido a través de dispositivos móviles, computadoras personales, consolas, transmisión en la nube y plataformas inmersivas de VR / AR. Incluimos compras de juegos completos, microtransacciones, pases de servicio en vivo y tarifas de suscripción que llegan a editores o tiendas digitales; los derechos de medios de esports auxiliares también se contabilizan cuando revierten a los titulares de IP de juegos. Este marco claro permite a nuestros analistas rastrear cada dólar de ingresos hasta una experiencia de software interactivo.

Exclusiones del alcance: el contenido de apuestas o juegos de azar, el hardware dedicado a videojuegos, los accesorios y el software de gestión de casinos quedan fuera del presente estudio.

Descripción general de la segmentación

- Por Plataforma de Gaming

- Juegos Móviles

- Juegos de PC (Descargados/En Caja y de Navegador)

- Juegos de Consola

- Gaming en la Nube

- Gaming en VR/AR

- Por Modelo de Ingresos

- Gratuito

- Pago/Premium

- Suscripción y Pase de Juego

- Por Género

- Acción/Aventura

- Shooter y Battle Royale

- Juegos de Rol (RPG/MMORPG)

- Deportes y Carreras

- Otros Géneros

- Por Grupo de Edad del Jugador

- Menores de 18 Años

- 18-35 Años

- 36-50 Años

- Mayores de 50 Años

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Rusia

- Resto de Europa

- Asia Pacífico

- China

- Japón

- Corea del Sur

- India

- Australia

- Nueva Zelanda

- Resto de Asia Pacífico

- Oriente Medio

- Emiratos Árabes Unidos

- Arabia Saudita

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Nigeria

- Kenia

- Resto de África

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Entrevistamos a ejecutivos de estudios, titulares de plataformas, operadores de ligas de esports, agregadores de pagos regionales y socios publicitarios en Asia-Pacífico, América del Norte, Europa y Oriente Medio. Estas conversaciones nos ayudaron a verificar las combinaciones de monetización, las tarifas típicas de las plataformas y los nuevos segmentos de jugadores, y luego sometieron a prueba de estrés los resultados iniciales del modelo antes de su aprobación.

Investigación documental

Nuestro equipo comenzó con datos macroeconómicos de acceso público provenientes de oficinas de estadística y organismos reguladores como la Oficina de Análisis Económico de EE. UU., el METI de Japón, el MIIT de China y Eurostat, que muestran los gastos de entretenimiento de los consumidores y las tendencias de penetración de banda ancha. Organismos del sector, incluidos la Entertainment Software Association, UKIE, IGDA y la International Data Spaces Association, proporcionan auditorías anuales de ventas por unidades y resultados de censos de desarrolladores que incorporamos a las curvas de demanda de referencia. Los informes de las empresas, las presentaciones para inversores y las listas de las tiendas digitales enriquecen las estimaciones del precio de venta promedio, mientras que los archivos de noticias de Dow Jones Factiva y las divisiones de ingresos extraídas de D&B Hoovers nos proporcionan límites a nivel de editor. Las búsquedas de patentes de Questel destacan la intensidad del pipeline en motores de nube y VR, lo que señala el gasto futuro potencial. Las fuentes anteriores son ilustrativas, no exhaustivas, y numerosas referencias adicionales informan cada etapa de la validación.

Dimensionamiento del mercado y previsión

El modelo central aplica una construcción descendente que comienza con el gasto del consumidor a nivel de plataforma reportado por las tiendas digitales y las autoridades fiscales, que luego se distribuye entre géneros, modelos de ingresos y regiones utilizando bases de instalación, tiempo de juego promedio y ratios de conversión de pagos. Posteriormente, verificamos los totales mediante consolidaciones ascendentes selectivas de los ingresos de editores cotizados, puntos de datos de ASP × descargas muestreados y verificaciones de canales con procesadores de pagos. Las variables clave incluyen el crecimiento de la base instalada de smartphones, la cobertura 5G, el ingreso discrecional de los hogares, el precio unitario del software y los benchmarks de latencia de transmisión en la nube; cada serie alimenta una regresión multivariante que impulsa las perspectivas para 2025-2030. Las brechas en el detalle ascendente se cubren con ratios calibrados de mercados comparables o divulgaciones del año anterior que nuestros expertos validan.

Ciclo de validación de datos y actualización

Los analistas ejecutan controles de varianza frente a rastreadores de ventas externos, datos de usuarios multiplataforma y resultados financieros principales cada trimestre. Las anomalías desencadenan un nuevo contacto con las fuentes y una revisión por pares antes de que los números queden definitivos. Los informes se actualizan anualmente, con actualizaciones intermedias emitidas cuando cambios importantes en las tarifas de las plataformas, eventos regulatorios o lanzamientos de gran éxito alteran materialmente los patrones de gasto.

Por qué la línea de base de videojuegos de Mordor genera confianza

Las estimaciones publicadas rara vez coinciden porque las empresas eligen diferentes inclusiones de ingresos, ventanas de previsión, conversiones de divisas y cadencias de actualización. Nuestra rigurosa selección del alcance y la reconfirmación anual mantienen la línea de base relevante.

Los principales factores de divergencia derivan de si los anuncios en aplicaciones móviles se contabilizan, si la transmisión en la nube se modela por separado y cuán agresivas se asumen las escaladas de ARPU para los mercados emergentes; Mordor Intelligence opta por recibos verificados de tiendas digitales y curvas de adopción moderadas.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de divergencia |

|---|---|---|

| USD 269.06 B | Mordor Intelligence | - |

| USD 332.37 B | Global Consultancy A | Incluye paquetes de hardware de consola y proyecta una mayor escalada en los precios premium |

| USD 343.22 B | Industry Association B | Contabiliza títulos de juegos de dinero real y aplica un crecimiento uniforme de ARPU de dos dígitos a nivel mundial |

Estas comparaciones demuestran que nuestro enfoque equilibrado y trazable por fuentes ofrece un punto de partida confiable para la planificación estratégica, brindando a los clientes la confianza de que los números reflejan el gasto real de los jugadores en lugar de titulares optimistas.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de gaming en 2026?

El tamaño del mercado de gaming es de USD 224,72 mil millones en 2026 y se prevé que crezca a una CAGR del 9,43% hacia 2031.

¿Qué plataforma lidera el gasto global?

Los juegos móviles representan el 49,57% de los ingresos de 2025, convirtiendo a los teléfonos inteligentes en el mayor canal de monetización.

¿Qué tasa de crecimiento se proyecta para el gaming en la nube?

Se espera que los ingresos del gaming en la nube avancen a una CAGR del 26,45% hasta 2031 a medida que se expande la cobertura 5G.

¿Por qué están ganando popularidad las suscripciones?

Las bibliotecas agrupadas ofrecen acceso predecible a nuevos lanzamientos, ayudando a que los ingresos por suscripción crezcan un 13,82% anualmente.

¿Cómo encaja la publicidad en la monetización del gaming?

Los títulos de servicios en vivo ahora integran video con recompensa y experiencias de marca, impulsando la publicidad dentro del juego hacia una participación de ingresos del 38,5% al final del período de previsión.

Última actualización de la página el: