Tamaño y Participación del Mercado de Juegos Móviles

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

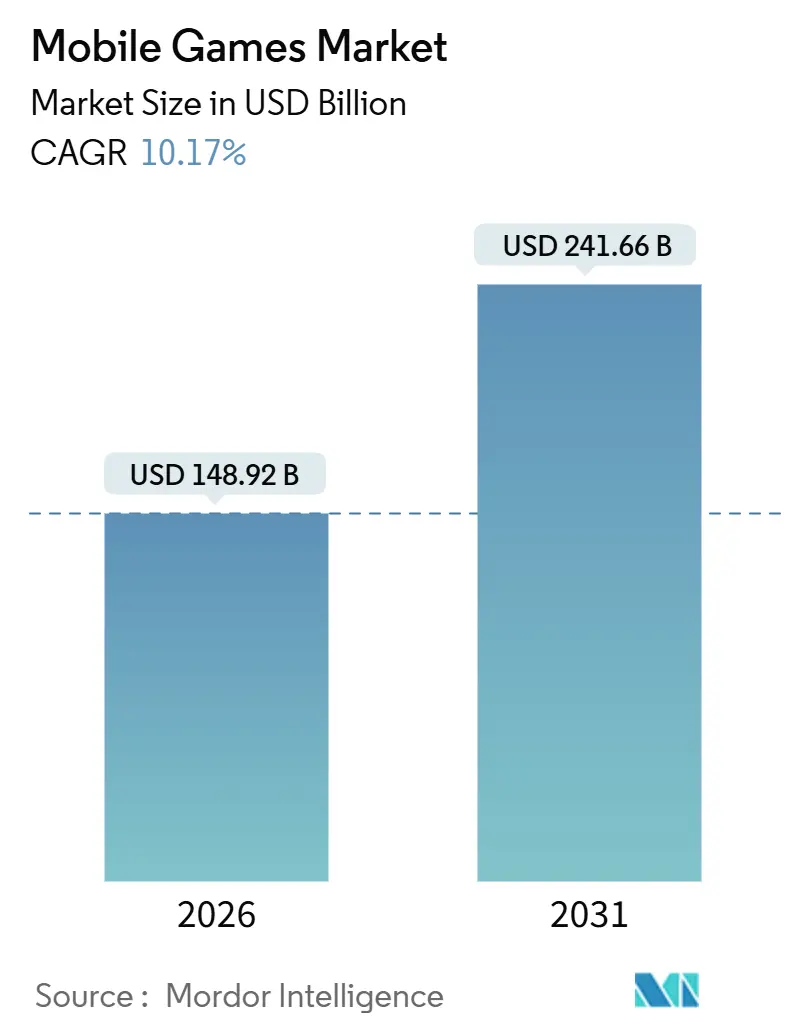

| Tamaño del Mercado (2026) | 148.92 Mil millones de dólares |

| Tamaño del Mercado (2031) | 241.66 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 10.17% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Juegos Móviles por Mordor Intelligence

El tamaño del mercado de juegos móviles se situó en USD 148,92 mil millones en 2026 y se proyecta que alcance USD 241,66 mil millones en 2031, registrando una CAGR del 10,17%. La expansión de la cobertura 5G está reduciendo la latencia por debajo de 20 milisegundos, lo que está habilitando el juego multijugador en tiempo real y convirtiendo a los propietarios casuales de teléfonos inteligentes en jugadores comprometidos. Las bibliotecas en la nube incluidas en paquetes de operadoras de telecomunicaciones están ampliando el acceso de pago en economías emergentes, mientras que la inteligencia artificial generativa está comprimiendo los ciclos de producción de operaciones en vivo y elevando las tasas de retención a 30 días por encima de las normas históricas. Los pases de suscripción y la monetización híbrida están diluyendo la dependencia de la compra única, y los dispositivos plegables están redefiniendo las experiencias premium en movilidad. La intensidad competitiva sigue siendo alta a medida que los estudios de nivel medio utilizan la automatización de inteligencia artificial para igualar las cadencias de actualización anteriormente reservadas para los editores más grandes.

Conclusiones Clave del Informe

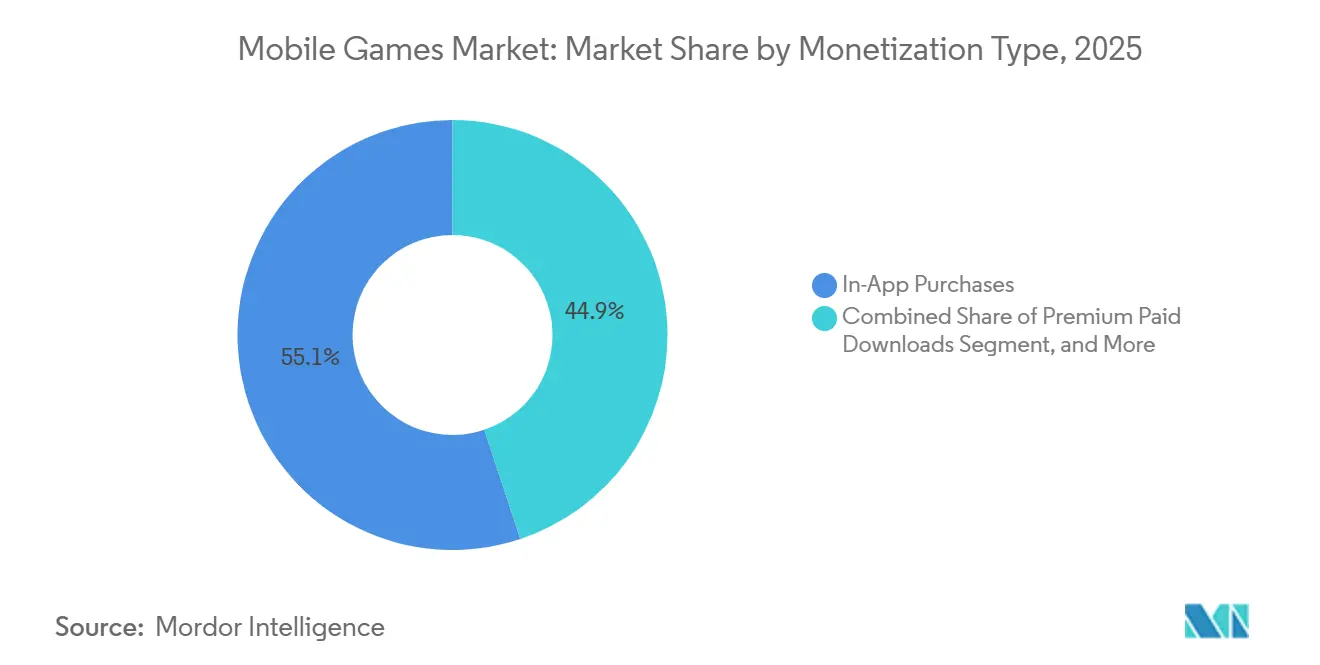

- Por tipo de monetización, las compras dentro de la aplicación lideraron con el 55,13% de la participación del mercado de juegos móviles en 2025, mientras que se prevé que las suscripciones y los pases de temporada avancen a una CAGR del 18,42% hasta 2031.

- Por plataforma, Android mantuvo una participación de ingresos del 71,32% en 2025, mientras que la transmisión en la nube y las aplicaciones web progresivas se están expandiendo a una CAGR del 40,21% hasta 2031.

- Por dispositivo, los teléfonos inteligentes representaron el 83,67% del tamaño del mercado de juegos móviles en 2025 y los plegables están preparados para crecer a una CAGR del 27,56% entre 2026 y 2031.

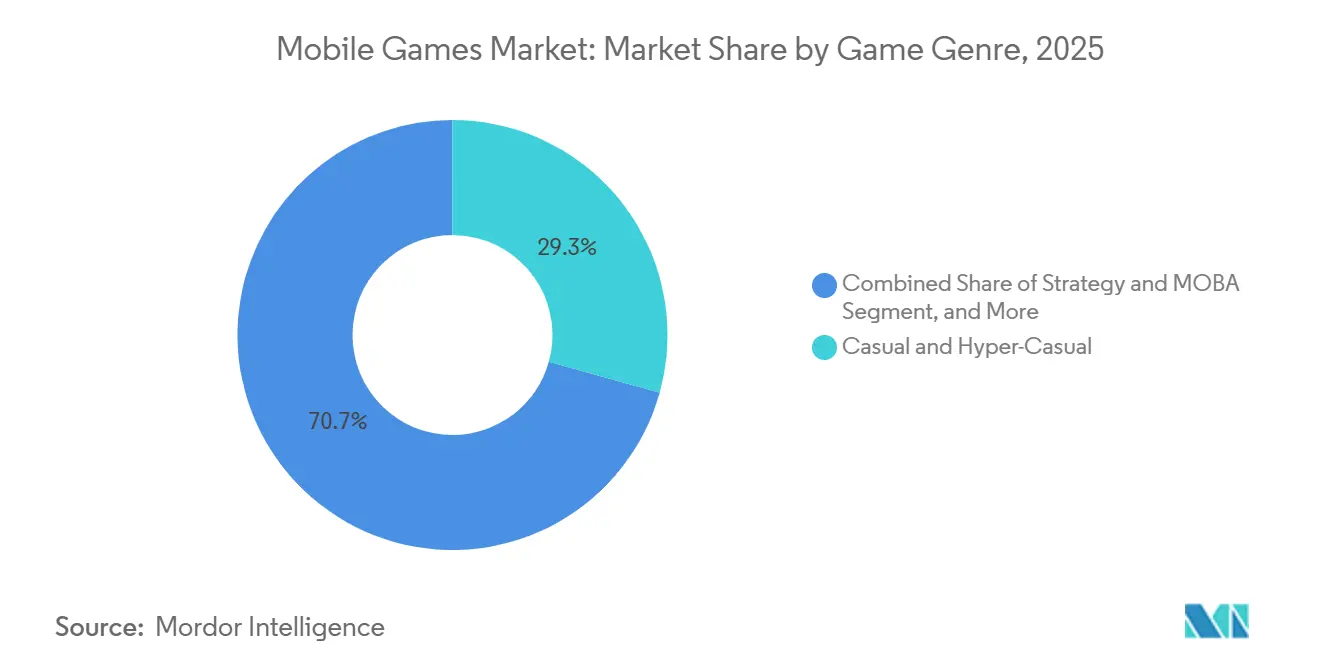

- Por género, los títulos casuales e hiper-casuales representaron el 29,32% del tamaño del mercado de juegos móviles en 2025, mientras que los juegos de estrategia y MOBA están en camino de alcanzar una CAGR del 15,71% hasta 2031.

- Por geografía, Asia Pacífico lideró con una participación de ingresos del 49,23% en 2025, mientras que África está posicionada para la CAGR más rápida del 12,51% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Juegos Móviles*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Despliegues 5G que Reducen la Latencia | +2.1% | Global, con ganancias tempranas en Corea del Sur, China, Estados Unidos | Mediano plazo (2-4 años) |

| Ingresos Publicitarios Contextuales Posteriores al IDFA | +1.8% | América del Norte y Europa, con expansión a Asia Pacífico | Corto plazo (≤ 2 años) |

| Paquetes de Juegos en la Nube Liderados por Operadoras de Telecomunicaciones que Estimulan el ARPDAU | +2.3% | Núcleo de Asia Pacífico, expandiéndose a Oriente Medio y África | Mediano plazo (2-4 años) |

| Preferencia de la Generación Z por el Juego Hiper-Casual | +1.5% | Global, con concentración en América del Norte, Europa, Asia Pacífico | Largo plazo (≥ 4 años) |

| Contenido de Operaciones en Vivo Generado por Inteligencia Artificial que Impulsa la Retención | +1.9% | Global, liderado por estudios de América del Norte y Asia Pacífico | Corto plazo (≤ 2 años) |

| Progresión Multiplataforma que Aumenta el LTV | +1.6% | América del Norte y Europa, expandiéndose a Asia Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Despliegues 5G que Reducen la Latencia

Los núcleos 5G independientes separan los planos de control y usuario, impulsando un ping inferior a 20 milisegundos que rivaliza con las consolas con cable.[1]Ericsson, "Informe de Movilidad de Ericsson Junio 2025," ericsson.com En 2025, las suscripciones 5G globales superaron los 1.900 millones, y los operadores en Corea del Sur y China comenzaron a vender segmentos de red de calidad para juegos a suscriptores premium. Los chipsets de teléfonos inteligentes como Snapdragon Elite Gaming aprovechan este ancho de banda, garantizando un juego estable a 120 fotogramas por segundo. Como resultado, los títulos listos para los deportes electrónicos que antes requerían un PC ahora se lanzan simultáneamente en dispositivos móviles, ampliando el mercado de juegos móviles a segmentos competitivos. Los editores, en consecuencia, desbloquean ingresos por patrocinios y eventos que antes estaban confinados a los ecosistemas de consolas.

Paquetes de Juegos en la Nube Liderados por Operadoras de Telecomunicaciones que Estimulan el ARPDAU

Operadores como Reliance Jio y Vodafone añaden bibliotecas de juegos seleccionadas a los planes de datos, impulsando las bibliotecas en la nube a más de 50 millones de usuarios activos mensuales solo en India. Estos paquetes eliminan las descargas de varios gigabytes, evitan las comisiones de las tiendas de aplicaciones y aumentan el ingreso promedio por usuario activo diario en un 22%. Ericsson ConsumerLab mostró que el 40% de los jugadores en la nube en el Sudeste Asiático dependen únicamente de los portales de los operadores. Para los editores, el modelo extiende el mercado de juegos móviles a audiencias sensibles al precio, mientras que las operadoras de telecomunicaciones monetizan los activos fijos de manera más eficiente. A medida que el enfoque se extiende por Oriente Medio y África, se espera que el incremento del ARPDAU componga el crecimiento de los ingresos.

Contenido de Operaciones en Vivo Generado por Inteligencia Artificial que Impulsa la Retención

Los modelos de lenguaje de gran escala ajustados para el diseño de juegos ahora crean misiones, desafíos de temporada y diálogos en días en lugar de semanas. La encuesta de Unity de 2025 reportó una reducción del 40% en el tiempo de producción de operaciones en vivo y un aumento de 8 a 12 puntos porcentuales en la retención a 30 días tras la adopción de inteligencia artificial. La reducción de la barrera de cadencia de contenido permite a los estudios de nivel medio rivalizar con los principales editores, intensificando la competencia y apoyando la expansión constante del mercado de juegos móviles. Para los títulos de juego gratuito, cada punto de retención ganado amplía el valor de vida útil en aproximadamente un cuarto, reforzando la inversión en canalizaciones automatizadas.

Ingresos Publicitarios Contextuales Posteriores al IDFA

El marco de privacidad de Apple eliminó los identificadores a nivel de dispositivo para la mayoría de los usuarios de iOS, disparando los costos de marketing de rendimiento. Los editores pivotaron hacia señales de comportamiento dentro del juego, videos con recompensa y anuncios jugables, que ahora convierten un 30% mejor que los intersticiales tradicionales. El Entorno de Privacidad de Google para Android sigue un camino similar, estandarizando la coincidencia de anuncios en el dispositivo. Los enfoques contextuales reducen la dependencia de grandes presupuestos de adquisición y han ampliado el acceso para estudios más pequeños, diversificando el mercado de juegos móviles incluso cuando las tasas efectivas de CPM bajan ligeramente.

Análisis del Impacto de las Restricciones del Mercado de Juegos Móviles*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Regulaciones de Cajas de Botín a Nivel Nacional que Reducen las Compras dentro de la Aplicación | -1.4% | Europa (Bélgica, Países Bajos), expandiéndose al Reino Unido, Australia | Mediano plazo (2-4 años) |

| Aumento del CPI de Adquisición de Usuarios en iOS | -1.6% | América del Norte y Europa, impacto moderado en Asia Pacífico | Corto plazo (≤ 2 años) |

| Incertidumbre en la Política Fiscal de las Tiendas de Aplicaciones | -0.9% | Global, con impacto agudo en Estados Unidos, Unión Europea | Largo plazo (≥ 4 años) |

| Alto Consumo de Batería de Dispositivos 5G que Limita la Duración de las Sesiones | -0.7% | Global, concentrado en mercados con alta penetración 5G | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Regulaciones de Cajas de Botín a Nivel Nacional que Reducen las Compras dentro de la Aplicación

Bélgica y los Países Bajos clasifican las cajas de botín como juegos de azar, lo que lleva a los editores a eliminar las mecánicas de recompensa aleatoria o a abandonar esas tiendas. El Reino Unido y Australia están elaborando controles similares que podrían ampliar los costos de cumplimiento. Electronic Arts eliminó los paquetes de pago de sus títulos deportivos insignia en los mercados afectados, perdiendo el 12% del ARPU en el primer año. La represión acelera los cambios hacia los pases de batalla y las microtransacciones cosméticas, aunque la fricción a corto plazo recorta el crecimiento del mercado de juegos móviles en 1,4 puntos porcentuales dentro del período de previsión.

Aumento del CPI de Adquisición de Usuarios en iOS

La Transparencia de Seguimiento de Aplicaciones elevó el CPI promedio de nivel medio en América del Norte a USD 3,80, un 45% por encima de los puntos de referencia de 2023, mientras que Android se mantuvo cerca de USD 2,10. A pesar del mayor valor de vida útil de iOS, la reasignación del presupuesto hacia Android y los canales de influenciadores señala un cambio permanente. AppLovin registró una caída del 18% en los volúmenes de anuncios de iOS durante 2025, ilustrando la presión. El aumento del gasto en adquisición ralentiza la expansión de la cartera y arrastra la CAGR general del mercado de juegos móviles hasta que los métodos alternativos de segmentación maduren completamente.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Juegos Móviles

Por Tipo de Monetización:

Las Suscripciones Reconfiguran la Combinación de IngresosEn 2025, las compras dentro de la aplicación generaron el 55,13% de los ingresos del mercado de juegos móviles, pero las suscripciones y los pases de temporada están marcando el ritmo para la CAGR más alta del 18,42% hasta 2031. El cambio responde a la fatiga de los jugadores con el gasto impredecible y al creciente escrutinio sobre las recompensas aleatorias. Editores como Epic Games ahora agrupan cosméticos, moneda dentro del juego y eventos premium en pases mensuales que aseguran un flujo de caja recurrente. Los modelos híbridos que superponen compras opcionales sobre una suscripción base elevan el valor de vida útil en aproximadamente un 40%, creando una palanca poderosa para la diversificación de ingresos dentro del mercado de juegos móviles.

El impacto estratégico se extiende más allá de las ganancias directas. Los ingresos predecibles por suscripción permiten una inversión de contenido más estable y amortiguan la ciclicidad publicitaria. A medida que los reguladores endurecen las reglas sobre las cajas de botín, las estructuras de tarifas transparentes reducen la exposición legal. Con los jugadores de la Generación Z que prefieren costos fijos, el impulso detrás de los esquemas de suscripción probablemente se acelerará, consolidando el modelo como un pilar central de la industria de juegos móviles para finales de la década.

Por Plataforma:

La Transmisión en la Nube Interrumpe el Dominio de las DescargasAndroid representó el 71,32% del gasto en 2025, reflejando su ubicuidad en las regiones emergentes de alto volumen. Sin embargo, una clase de plataforma en rápido ascenso (transmisión en la nube y aplicaciones web progresivas) tiene menos del 2% hoy y se prevé una CAGR del 40,21% hasta 2031. Las operadoras de telecomunicaciones que incluyen bibliotecas de baja latencia en planes de datos premium están evitando las tiendas de distribución y las comisiones del 30%, una dinámica que reconfigura la economía de distribución y amplía el mercado de juegos móviles en territorios anteriormente poco monetizados.

Microsoft, Nvidia y Alphabet informan que los dispositivos móviles ahora impulsan más de un tercio del total de horas de juego en la nube, evidencia de que el mercado está listo para el acceso sin descarga. A medida que las redes maduras reducen el almacenamiento en búfer, los títulos de consola con gráficos intensivos se vuelven jugables en dispositivos móviles, atrayendo nuevos grupos demográficos hacia el contenido premium. El cambio también mitiga las restricciones de almacenamiento y los largos tiempos de instalación que históricamente han suprimido la conversión de usuarios.

Por Tipo de Dispositivo:

Los Plegables Desbloquean Experiencias PremiumLos teléfonos inteligentes capturaron el 83,67% de los ingresos en 2025 y siguen siendo el motor del mercado de juegos móviles. Sin embargo, los dispositivos plegables están preparados para una sólida CAGR del 27,56% hasta 2031. Los modos de pantalla dual permiten a los jugadores mantener los controles en la pantalla exterior mientras el juego se desarrolla en el panel interior, ampliando el campo de visión sin periféricos adicionales. Los chipsets de alta gama proporcionan imágenes similares a las de una consola, y los precios de venta promedio superiores a USD 1.200 señalan una audiencia premium receptiva a lanzamientos de contenido exclusivo.

Las tabletas, con una participación de aproximadamente el 14%, mantienen su atractivo para la estrategia y la simulación. Sin embargo, la mejora de la durabilidad de los plegables y la caída de los precios sugieren que muchos futuros jugadores de tabletas llevarán un único dispositivo plegable. Los editores ya están creando interfaces de usuario adaptativas que aprovechan el mayor espacio desplegado, reforzando aún más el potencial alcista del segmento.

Por Género de Juego:

Los Títulos de Estrategia Capturan el Impulso de los Deportes ElectrónicosLos títulos casuales e hiper-casuales lideraron el tamaño del mercado de juegos móviles con el 29,32% en 2025 gracias a las mecánicas virales y la monetización con publicidad. De cara al futuro, los juegos de estrategia y MOBA están preparados para registrar una CAGR del 15,71% a medida que los fondos de premios de torneos se incrementan y los eventos transmitidos en vivo convierten a los espectadores en jugadores. Honor of Kings, por ejemplo, registró más de USD 2.000 millones en ingresos en 2024 mientras mantenía usuarios diarios por encima de los 100 millones.[2]Tencent, "Informes Financieros 2024," tencent.com

La infraestructura de deportes electrónicos reduce los costos de adquisición al aprovechar el alcance de los influenciadores. Mientras tanto, los segmentos casuales continúan generando ingresos publicitarios confiables debido a su amplia base. La combinación de géneros equilibra así a los usuarios de alto volumen y bajo gasto con una creciente cohorte de jugadores competitivos con mayor gasto, mejorando la resiliencia general del mercado de juegos móviles.

Por Demografía del Jugador:

La Generación Z Impulsa las Métricas de ParticipaciónLa Generación Z representó el 43,63% de los ingresos de 2025 y se expandirá a una CAGR del 12,37% hasta 2031. Su preferencia por el juego corto e integrado socialmente impulsa los formatos competitivos hiper-casuales y de consumo rápido, elevando la frecuencia de sesiones diarias un 50% por encima de los promedios de los Millennials. Los Millennials y la Generación X sostienen un mayor gasto por usuario a través de suscripciones y arcos de progresión más profundos, ofreciendo un nivel de ingresos complementario.

La progresión multiplataforma resuena en todos los grupos de edad al preservar las inversiones cosméticas independientemente del dispositivo. Epic Games informa que los inventarios sincronizados reducen la rotación en los hogares con múltiples dispositivos, consolidando la lealtad y fortaleciendo el mercado de juegos móviles frente al riesgo de migración de plataforma.

Análisis Geográfico

Mercado de Juegos Móviles en APAC

Asia Pacífico generó el 49,23% de los ingresos globales en 2025, impulsado por la reanudación de las aprobaciones de licencias de juegos en China y la explosiva adopción de teléfonos inteligentes en India. Los reguladores chinos aprobaron más de 1.000 títulos móviles nacionales en 2024, desbloqueando las líneas de lanzamiento acumuladas. Mientras tanto, India superó los 450 millones de jugadores, impulsado por dispositivos de menos de 100 USD y paquetes de datos ilimitados a 3 USD por mes.[3]GSMA, "Mobile Economy Asia Pacific 2025," gsma.com Los usuarios con mayor capacidad de gasto en Japón y Corea del Sur elevan los promedios por usuario por encima de los 80 USD, equilibrando los mercados masivos de menor precio en todo el Sudeste Asiático.

Mercado de Juegos Móviles en América del Norte y Europa

América del Norte y Europa combinadas representaron aproximadamente el 35% de la cuota, siendo Estados Unidos el mayor contribuyente individual por país. Sin embargo, las divergentes normativas europeas sobre cajas de botín incrementan las cargas de cumplimiento, lo que lleva a los editores a regionalizar los mecanismos de monetización y el contenido. La adopción del juego en la nube es elevada, lo que refleja hogares con múltiples dispositivos que valoran la migración fluida entre consola y móvil.

Mercado de Juegos Móviles en MEA y América del Sur

África, la región de más rápido crecimiento con una CAGR del 12,51%, se beneficia de los ecosistemas de dinero móvil que procesan más de 700 mil millones de USD anuales. La facturación a través del operador permite a los usuarios de prepago gastar dentro de los juegos sin necesidad de cuentas bancarias, ampliando el mercado de juegos móviles más allá de los canales financieros tradicionales. La demografía juvenil de Oriente Medio y las inversiones soberanas en economía digital amplían aún más el potencial de crecimiento regional, mientras que América del Sur ofrece resiliencia gracias a la demanda de entretenimiento de bajo costo a pesar de la volatilidad cambiaria.

Panorama regulatorio

El entorno regulatorio de los juegos móviles se está endureciendo en torno a la gobernanza de plataformas, la protección del consumidor y la verificación de edad, con efectos directos en la monetización y la distribución. En la Unión Europea, la Ley de Servicios Digitales es plenamente aplicable desde el 17 de febrero de 2024, extendiendo obligaciones de tipo plataforma a los servicios intermediarios cubiertos y a las funciones interactivas comunes en los juegos (como el chat y el contenido generado por usuarios), mientras la Comisión Europea continúa la supervisión mediante su reporte de riesgo sistémico y el marco VLOP/VLOSE.

En otros mercados en crecimiento, las intervenciones centradas en juegos y tiendas de aplicaciones también están remodelando los requisitos de cumplimiento. India puso en vigor las Reglas de Promoción y Regulación de Juegos en Línea de 2026 el 1 de mayo de 2026 bajo MeitY, agregando una capa de cumplimiento estructurada para los juegos en línea, particularmente para las plataformas de juegos con dinero. En el Reino Unido, los compromisos asegurados por la CMA de Apple y Google sobre equidad en la tienda de aplicaciones e interoperabilidad de iOS entraron en vigor el 1 de abril de 2026, y Brasil avanzó su marco sectorial con la Ley N.º 14.852/2024, que establece una base legal para la industria de juegos electrónicos y respalda los mecanismos de clasificación de edad liderados por el estado.

Análisis de la cadena de valor

La cadena de valor de los juegos móviles abarca (1) creación y producción, (2) publicación y operaciones en vivo, (3) distribución, y (4) monetización y pagos. El desarrollo depende de motores y cadenas de herramientas, creación de contenido, control de calidad y localización, y servicios de backend para emparejamiento, telemetría y gestión de cuentas, seguido de actividades de publicación como la compra de UA, gestión de comunidades y live-ops continuas. El marketing de rendimiento y la analítica (atribución, mediación publicitaria y medición de LTV) se sitúan entre los editores y las fuentes de demanda, mientras que las limitaciones de privacidad y atribución aumentan el valor de los datos de origen propio recopilados durante el juego.

La distribución sigue anclada en Apple App Store y Google Play, pero la combinación de canales se está moviendo hacia modelos híbridos que combinan tiendas de aplicaciones con tiendas web directas al consumidor y portales de operadoras. En 2025, el 44% de los juegos móviles con mayores ingresos utilizó tiendas web DTC, respaldadas por un mercado D2C de aproximadamente USD 17 mil millones, lo que refleja tanto incentivos de margen como de control de datos junto con comisiones de tienda en el rango del 15% al 30%. Los paquetes de juegos en la nube liderados por operadoras (por ejemplo, bibliotecas curadas integradas en planes de datos) proporcionan otra vía de acceso al mercado que puede reducir las descargas y la fricción, mientras que los pagos se amplían más allá de las tarjetas hacia la facturación por operadora y el dinero móvil en regiones emergentes.

Panorama Competitivo

Los diez principales editores representaron una participación importante de los ingresos de 2025, lo que indica un campo moderadamente concentrado en el que los titulares aprovechan la profundidad de la propiedad intelectual y los ecosistemas verticales. Tencent y NetEase integran los juegos con servicios sociales y de pago, reforzando los efectos de red que son difíciles de imitar para los rivales occidentales. Activision Blizzard y Electronic Arts portan las franquicias insignia de consola a dispositivos móviles, utilizando la progresión multiplataforma para extender el valor de vida útil.

Los estudios de nivel medio contrarrestan las ventajas de escala a través de canalizaciones de contenido generado por inteligencia artificial que reducen los costos hasta en un 45%. Las carreras armamentistas técnicas ahora se centran en el diseño procedimental, el análisis predictivo de rotación y la entrega en la nube en lugar del gasto puro en marketing. La propiedad de artículos habilitada por cadena de bloques sigue siendo un nicho en medio de la incertidumbre regulatoria, pero señala un potencial a largo plazo para las economías descentralizadas.

Las asociaciones estratégicas entre editores y operadoras de telecomunicaciones están reconfigurando la economía de distribución, como lo evidencia la alianza de WeChat Mini Games de Tencent con Vodafone en toda Europa. Las inversiones en estudios regionales, como el programa de financiación india de USD 150 millones de Krafton, subrayan los crecientes requisitos de localización. El panorama en evolución obliga tanto a los titulares como a los competidores a combinar la innovación creativa con la experiencia en infraestructura para mantener su participación en el creciente mercado de juegos móviles.

Líderes de la Industria de Juegos Móviles

-

Tencent Holdings Ltd.

-

NetEase Inc.

-

Activision Blizzard Inc.

-

Electronic Arts Inc.

-

Nintendo Co., Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas del Mercado de Juegos Móviles Incluidas en este Informe

- Tencent Holdings Ltd.

- NetEase Inc.

- Activision Blizzard Inc.

- Electronic Arts Inc.

- Playrix Holding Ltd.

- Lilith Games

- Sea Ltd. (Garena)

- Zynga Inc. (Take-Two)

- Krafton Inc.

- Supercell Oy

- GungHo Online Entertainment Inc.

- miHoYo Co., Ltd.

- Rovio Entertainment Group

- King Digital Entertainment PLC

- Kabam Games Inc.

- Scopely Inc.

- Glu Mobile LLC

- Playrix Holding Ltd.

- NCSoft Corporation

- DeNA Co., Ltd.

Leer el Análisis de las Empresas del Mercado de Juegos Móviles

Oportunidades de mercado y perspectivas futuras

Está surgiendo un gran espacio en blanco en las pilas de distribución y monetización propias que reducen la dependencia de la economía de las tiendas de aplicaciones y las restricciones de atribución. La escala de DTC es visible en investigaciones recientes: una publicación de junio de 2026 citó un mercado de juegos móviles DTC de USD 17 mil millones, y el 44% de los juegos con mayores ingresos ya operan tiendas web. Esto crea espacio para que los editores estandaricen los flujos de compra de app a web, la fidelización y el CRM, manteniendo al mismo tiempo la experiencia del jugador consistente.

En paralelo, las bibliotecas en la nube empaquetadas por operadoras amplían el acceso de pago en mercados sensibles al precio al eliminar las descargas de varios gigabytes y trasladar el descubrimiento a las tiendas de los operadores, alineándose con el alcance del informe, que incluye los ingresos obtenidos a través de tiendas Android de terceros sancionadas y rutas de distribución alternativas. Las oportunidades también se concentran en la eficiencia operativa y el cumplimiento por diseño, a medida que los reguladores pasan de orientaciones generales a requisitos exigibles en torno a los menores y las divulgaciones. Los estudios pueden invertir en herramientas de live-ops, seguridad y analítica impulsadas por IA para acortar los ciclos de contenido mientras fortalecen los controles de fraude y la verificación de edad. Por ejemplo, Com2uS Platform presentó capacidades de analítica de IA y detección de patrones maliciosos en AMPLIFY 2026, señalando formas en que los editores pueden conectar información de comportamiento en tiempo real con flujos de trabajo de confianza y seguridad. En la gama alta de escala, HoYoverse reveló en junio de 2026 un compromiso para construir clústeres de GPU propietarios y marcos de entrenamiento de modelos para juegos de servicio en vivo, reforzando un movimiento hacia una infraestructura de IA verticalmente integrada entre los principales editores que desean un control más estricto sobre el rendimiento, la seguridad de los datos y los flujos de contenido.

Desarrollos Recientes de la Industria en el Mercado de Juegos Móviles

- Julio de 2026: Google anunció que cumplirá con una orden judicial de EE. UU. a partir del 22 de julio de 2026, permitiendo que las tiendas de aplicaciones Android de terceros muestren listados de aplicaciones y juegos de Google Play en los Estados Unidos. Esto cambia la capa de distribución de los juegos móviles al reducir las barreras para las tiendas alternativas, fortaleciendo las estrategias de lanzamiento multi-tienda y la experimentación de precios fuera del embudo predeterminado de Play Store.

- Junio de 2026: NetEase convirtió su cotización en la Bolsa de Hong Kong de secundaria a estatus dual-primario, con vigencia a partir del 30 de junio de 2026. El cambio respalda una mayor flexibilidad de mercado de capitales a largo plazo para un importante editor de juegos móviles con ambiciones globales, lo que puede afectar la capacidad de inversión en operaciones de servicio en vivo, localización y publicación en el extranjero.

- Diciembre de 2025: Tencent se asoció con Vodafone para precargar WeChat Mini Games en diez mercados europeos, colocando más de 200 títulos dentro de los planes de datos mensuales. La colaboración expande la distribución y el descubrimiento liderados por operadoras más allá de las tiendas de aplicaciones, brindando a los editores otra vía escalable para llegar a los usuarios mientras alinean la monetización con la mecánica de suscripción y paquetes.

Mercado de Juegos Móviles Alcance del informe y metodología de investigación

Definición y alcance del mercado

Este mercado se define como el valor de los juegos diseñados para teléfonos inteligentes y tabletas, contabilizado como el dinero que los usuarios gastan para acceder a ellos y jugarlos a través de tiendas de aplicaciones y tiendas Android aprobadas, incluyendo descargas pagadas y el gasto continuo dentro del juego.

Exclusiones de alcance: excluimos el hardware de juegos, los títulos de PC y consola, las aplicaciones de juego de apuestas con dinero real, los derechos de medios de esports y las tarifas de juegos en la nube facturadas fuera de una tienda móvil.

Descripción general de la segmentación

-

Por Tipo de Monetización

- Compras dentro de la Aplicación

- Suscripciones y Pases de Temporada

- Publicidad (Video con Recompensa, Intersticial, Nativo)

- Descargas Premium de Pago

-

Por Plataforma

- Android

- iOS

- Tiendas Android de Terceros

- Transmisión en la Nube / Aplicación Web Progresiva

-

Por Tipo de Dispositivo

- Teléfonos Inteligentes

- Teléfonos Inteligentes Plegables

- Tabletas

-

Por Género de Juego

- Casual e Hiper-Casual

- Acción / Aventura

- Estrategia y MOBA

- Juego de Rol (RPG)

- Deportes y Carreras

- Casino y Cartas

- Puzle

- Simulación

-

Por Demografía del Jugador

- Generación Z (Menores de 25 Años)

- Millennials (25-40 Años)

- Generación X y Mayores (Más de 40 Años)

-

Por Geografía

-

América del Norte

- Estados Unidos

- Canadá

- México

-

América del Sur

- Brasil

- Argentina

- Resto de América del Sur

-

Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Rusia

- Resto de Europa

-

Asia Pacífico

- China

- Japón

- Corea del Sur

- India

- Australia

- Nueva Zelanda

- Resto de Asia Pacífico

-

Oriente Medio

- Emiratos Árabes Unidos

- Arabia Saudita

- Turquía

- Resto de Oriente Medio

-

África

- Sudáfrica

- Nigeria

- Kenia

- Resto de África

-

América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental comienza estableciendo los límites de demanda y oferta para la monetización de juegos móviles, y luego recopilando series de tiempo consistentes para que el modelo pueda ejecutarse año tras año. Nos basamos en fuentes públicas como los indicadores de conectividad de la ITU, los datos de población e ingresos del Banco Mundial, las notas sobre la economía digital de la OCDE y los reguladores nacionales de telecomunicaciones para el contexto de smartphones y banda ancha. Para la dirección del comercio digital y los pagos, también usamos fuentes como UN Comtrade, estadísticas de pagos de bancos centrales, y orientaciones fiscales o de servicios digitales cuando afectan el reporte del gasto del consumidor.

Para fundamentar el lado de la industria, revisamos presentaciones públicas de empresas, presentaciones a inversionistas y comentarios de llamadas de resultados para interpretar la combinación de ingresos, la exposición geográfica y los cambios de monetización entre compras dentro de la aplicación y publicidad dentro de la aplicación. Se leen actualizaciones de prensa reputada y de políticas de tiendas de aplicaciones para rastrear cambios materiales (por ejemplo, reglas de privacidad que pueden impactar el rendimiento publicitario). Cuando es necesario, se utilizan suscripciones pagas aprobadas para datos financieros e inteligencia empresarial, búsquedas de patentes y señales de importación y exportación a nivel de envío que ayudan a verificar las tendencias de disponibilidad de dispositivos. Estas fuentes son ilustrativas, y se utilizaron muchas otras referencias públicas y de pago para la recopilación, la verificación cruzada y la aclaración de preguntas abiertas.

Entrevistas y encuestas primarias

El trabajo primario se utilizó para comprobar cómo se contabiliza y atribuye el gasto, y para confirmar la rapidez con que se mueven los insumos clave, especialmente la monetización publicitaria, la conversión de pagadores y la combinación regional. Hablamos con una variedad de editores, especialistas en monetización, participantes del ecosistema publicitario y expertos del lado de los canales en las principales geografías de juegos, para poder ajustar los supuestos cuando los indicadores documentales no coincidían.

Distribución de encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 37% | Directivos (CXO): 16% | APAC: 45% |

| Nivel medio: 46% | Líderes funcionales/de unidad: 38% | EMEA: 31% |

| Jugadores más pequeños: 17% | Gerentes: 46% | Américas: 24% |

Dimensionamiento y previsión del mercado

La lógica de dimensionamiento utiliza un enfoque de arriba hacia abajo, en el que el conjunto de gasto de los jugadores a nivel de país se reconstruye a partir de la base de usuarios de smartphones, el acceso a internet móvil y la participación en juegos, y luego se filtra a través de la conversión de pagadores y el ingreso promedio por usuario pagador para llegar a los ingresos de juegos móviles. Ese total se divide luego en compras dentro de la aplicación, descargas pagadas, suscripciones vinculadas a un juego y publicidad dentro de la aplicación, según señales de combinación validadas en las entrevistas. También ejecutamos aproximaciones selectivas de abajo hacia arriba, como muestras de economía de títulos y verificaciones de participación de ingresos de editores, para ver si el total modelado parece razonable y corregir sesgos evidentes.

Algunos insumos que importan mucho en este mercado son la base activa de smartphones, el tiempo dedicado a los juegos, la tasa de pagadores, las impresiones publicitarias por sesión y la dirección del eCPM publicitario por región, que en conjunto explican la mayor parte del movimiento de ingresos. Los cambios de política que afectan el seguimiento y la orientación publicitaria se tratan como variables de cambio abrupto en lugar de tendencias suaves, porque los impactos a menudo son repentinos y desiguales según la geografía. Para la previsión, se utiliza un análisis de escenarios en torno a la recuperación del rendimiento publicitario, la combinación de pagadores y la progresión de precios de los pases de batalla y paquetes, seguido de un pase de suavizado exponencial para mantener la curva año a año realista. Cuando los puntos de control de abajo hacia arriba son escasos en países más pequeños, llenamos los vacíos utilizando proporciones de mercados pares basadas en la penetración de dispositivos y las bandas de ingresos, y luego revalidamos con expertos regionales.

Validación de datos y ciclo de actualización

La validación se realiza en capas para que las cifras finales permanezcan vinculadas a señales de mercado observables. Comparamos los resultados con indicadores independientes como las tendencias de gasto de la economía de aplicaciones, la dirección de adopción de telecomunicaciones y dispositivos, y las divulgaciones financieras públicas que implican cambios en la combinación de ingresos, y luego investigamos las variaciones grandes antes de la aprobación final. Si se observa un cambio abrupto (por ejemplo, una actualización importante de las reglas de una tienda o un fuerte cambio en el mercado publicitario), se activan llamadas de seguimiento para poder volver a probar los supuestos.

Cada informe se actualiza anualmente, y se realizan actualizaciones intermedias cuando eventos materiales pueden mover el mercado de manera significativa. Antes de la entrega, se completa un último repaso del analista para captar las publicaciones de datos públicos más recientes y mantener consistente el momento de la conversión de divisas en toda la serie.

Tamaño del mercado de juegos móviles de Mordor Intelligence frente a otras estimaciones publicadas

Las cifras publicadas para juegos móviles a menudo no coinciden porque el límite de ingresos no es el mismo entre fuentes, y las decisiones de temporalidad pueden desplazar el valor incluso cuando la dirección de crecimiento es similar. Las diferencias suelen provenir de cómo se contabiliza la publicidad dentro de la aplicación, si las comisiones de tienda y los impuestos se tratan de manera consistente, y cómo se manejan las suscripciones vinculadas a juegos.

La tabla muestra una dispersión visible, y en el modelo de Mordor Intelligence el mercado se contabiliza como los ingresos de juegos móviles obtenidos a través de tiendas de aplicaciones oficiales o tiendas Android sancionadas, incluyendo compras dentro de la aplicación, anuncios recompensados e intersticiales, pases de temporada, descargas premium y suscripciones vinculadas a juegos, excluyendo el hardware, las ediciones para PC y consola, las aplicaciones de juego de apuestas con dinero real, los derechos de medios de esports y las tarifas de juegos en la nube facturadas fuera de las tiendas móviles. Algunas otras estimaciones parecen depender más de resúmenes de divulgación de editores o de definiciones más estrechas del gasto en juegos móviles, lo que puede subestimar los ingresos impulsados por publicidad o tratar de manera diferente a China y a la distribución Android de terceros. El momento de la conversión de divisas y si el ingreso se registra en el punto de gasto frente al ingreso reconocido por el editor también crea brechas evitables.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | USD 148,92 mil millones (2026) | |

| Consultora Global A | USD 139,38 mil millones (2024) | Utiliza un año base anterior y no indica claramente la inclusión de la publicidad dentro de la aplicación y las suscripciones vinculadas a juegos en la cifra principal, lo que puede desplazar los totales cuando el rendimiento publicitario y la adopción de suscripciones cambian rápidamente. |

| Consultora Regional B | USD 97,81 mil millones (2024) | El valor de año base más bajo sugiere un límite de ingresos más estrecho o un tratamiento más conservador de los ingresos de tiendas Android de terceros y la monetización publicitaria, con transparencia limitada sobre impuestos, comisiones y el momento de la conversión de divisas. |

Cuando la referencia de año y los componentes de ingresos están alineados, la mayor parte de la brecha se vuelve más fácil de explicar y de seguir a lo largo del tiempo. Nuestro enfoque mantiene el mercado vinculado a palancas de monetización claras, y se mantiene repetible porque los mismos impulsores de gasto y verificaciones de combinación pueden volver a ejecutarse en cada actualización.

Preguntas Clave Respondidas en el Informe

¿Qué tan grande es el mercado de juegos móviles hoy y hacia dónde se dirige en 2031?

El tamaño del mercado de juegos móviles alcanzó USD 148,92 mil millones en 2026 y se espera que ascienda a USD 241,66 mil millones en 2031 a una CAGR del 10,17%.

¿Qué modelo de monetización está creciendo más rápido en los juegos móviles?

Se prevé que las suscripciones y los pases de temporada aumenten a una CAGR del 18,42% hasta 2031, superando las compras dentro de la aplicación y la publicidad.

¿Por qué las operadoras de telecomunicaciones se están convirtiendo en socios de distribución importantes para los juegos móviles?

Las bibliotecas en la nube incluidas en los planes de datos móviles eliminan las descargas, reducen los costos de adquisición y aumentan el ingreso promedio por usuario activo diario en más de un 20%.

¿Qué impacto tienen las regulaciones sobre las cajas de botín en el crecimiento de los ingresos?

Los países que prohíben o restringen las recompensas aleatorias reducen la conversión de compras dentro de la aplicación entre un 15 y un 20%, recortando el crecimiento agregado de la CAGR en aproximadamente 1,4 puntos porcentuales en las regiones afectadas.

¿Qué segmento de dispositivos ofrece el mayor potencial de crecimiento después de los teléfonos inteligentes?

Se proyecta que los teléfonos inteligentes plegables alcancen una CAGR del 27,56% hasta 2031, ya que las mecánicas de pantalla dual atraen a consumidores premium y los gráficos de calidad de consola migran a factores de forma portátiles.

¿Qué región se está expandiendo más rápidamente en los juegos móviles?

África lidera con una CAGR prevista del 12,51%, ayudada por la integración del dinero móvil que permite las microtransacciones sin servicios bancarios tradicionales.

Última actualización de la página el: