Tamaño y Participación del Mercado de Espacios de Oficina Compartidos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 65.22 Mil millones de dólares |

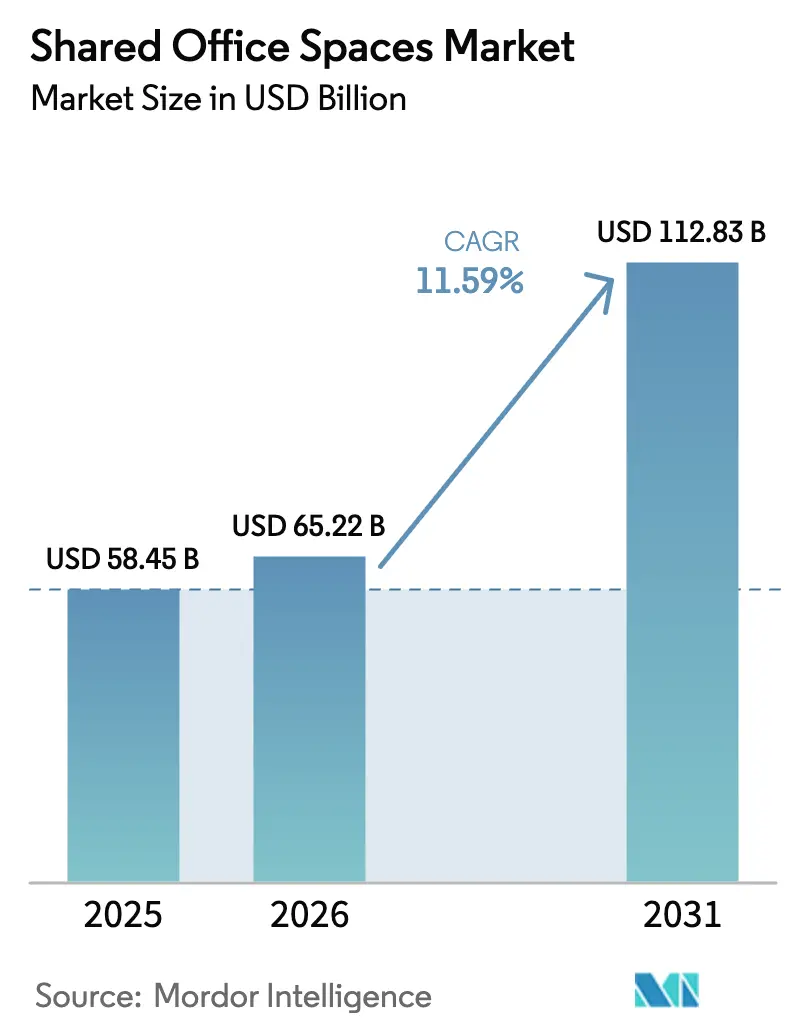

| Tamaño del Mercado (2031) | 112.83 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 11.59% CAGR |

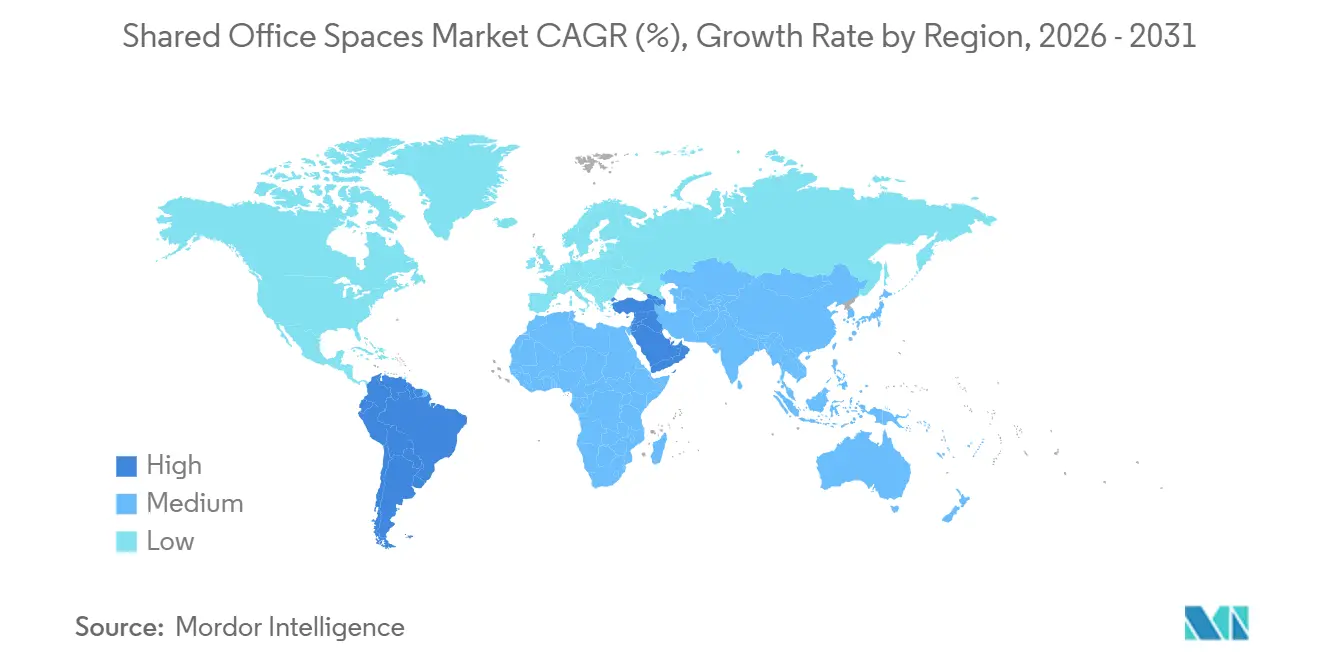

| Mercado de Crecimiento Más Rápido | América del Sur |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Espacios de Oficina Compartidos por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Espacios de Oficina Compartidos se expanda desde 58,45 mil millones de USD en 2025 y 65,22 mil millones de USD en 2026 hasta 112,83 mil millones de USD en 2031, registrando una CAGR del 11,59% entre 2026 y 2031.

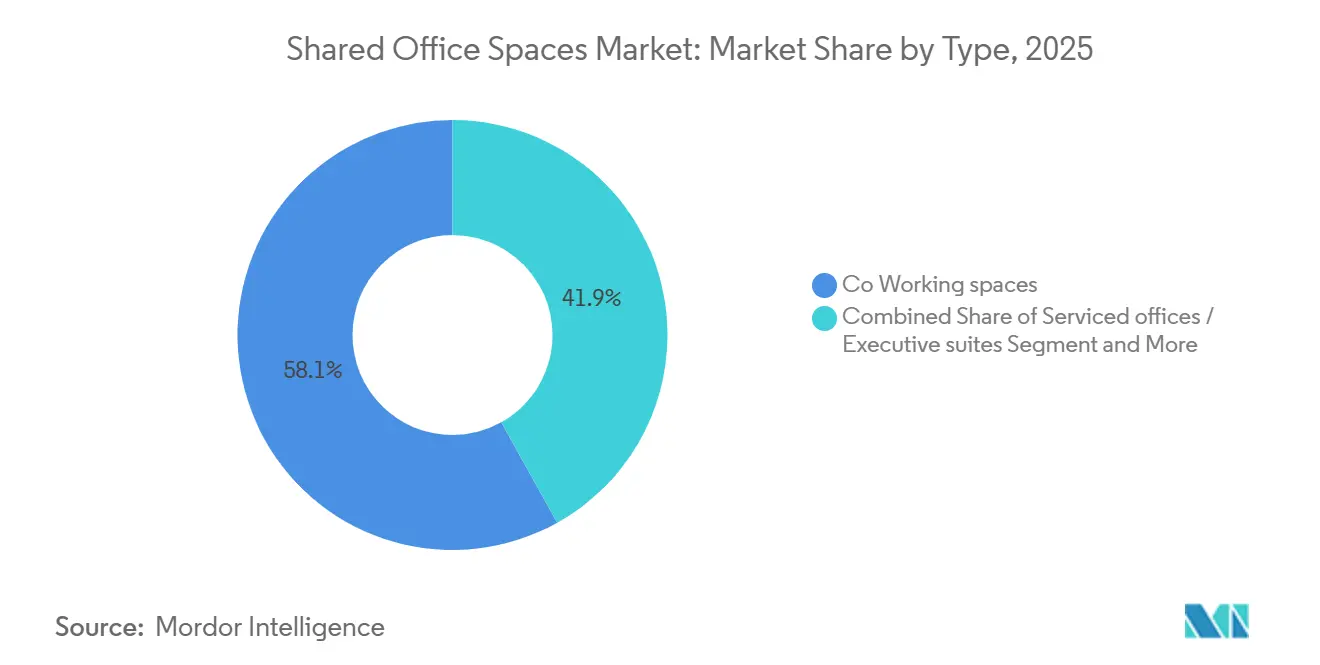

La estrategia inmobiliaria corporativa está evolucionando hacia estructuras de bajo consumo de capital y presencia distribuida que alinean los costes de ocupación con plantillas volátiles, lo que impulsa a propietarios y empresas a preferir centros flex llave en mano frente a arrendamientos fijos a largo plazo. Los espacios de co-working representaron el 58,1% de los ingresos de 2025, pero el segmento virtual e híbrido «Otros» se expande con mayor rapidez a medida que los clientes combinan direcciones digitales y salas de reuniones bajo demanda con un uso limitado de escritorios. Las Tecnologías de la Información y los Servicios Habilitados por TI controlaron el 35,6% de la demanda en 2025; sin embargo, los equipos de ciencias de la vida, energía y servicios jurídicos están adoptando modelos flex para proyectos episódicos, impulsando un crecimiento de dos dígitos. Asia-Pacífico aportó el 36,9% de los ingresos, liderado por el avance de India hacia 105 millones de pies cuadrados de inventario en 2026 y la consolidación de operadores en China tras los cambios en la normativa de subarrendamiento. Mientras tanto, América del Sur es la geografía de mayor crecimiento, impulsada por la participación del 49,9% de WeWork en WeWork Brasil, que ancla la expansión en el cinturón de startups de São Paulo.

Conclusiones Clave del Informe

- Por tipo, los espacios de co-working lideraron con una participación de ingresos del 58,1% en 2025; se prevé que el segmento Otros se expanda a una CAGR del 12,11% hasta 2031.

- Por sector, las Tecnologías de la Información y los Servicios Habilitados por TI representaron el 35,6% de los ingresos de 2025; se proyecta que Otros Servicios crezcan a una CAGR del 12,41% hasta 2031.

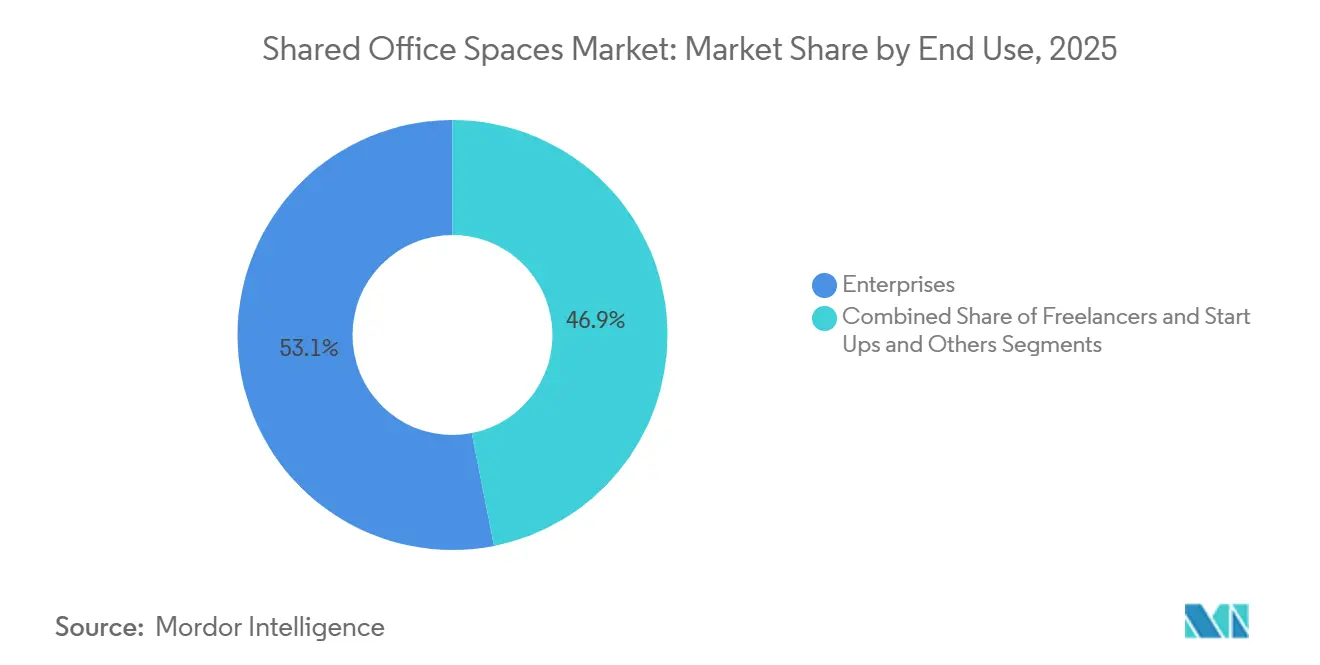

- Por uso final, las empresas representaron el 53,1% de la demanda de 2025; se prevé que las startups y los freelancers avancen a una CAGR del 12,78% para 2031.

- Por región, Asia-Pacífico captó el 36,9% de las ventas de 2025; se espera que América del Sur registre una CAGR del 12,98% durante 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Espacios de Oficina Compartidos

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % DE IMPACTO EN LA PREVISIÓN DE CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La normalización del trabajo híbrido está aumentando la demanda de escritorios flexibles y oficinas a corto plazo | +3.2% | Global, concentrado en América del Norte, Europa, Asia-Pacífico | Mediano plazo (2-4 años) |

| Adopción empresarial de espacios flexibles gestionados en sustitución de compromisos de arrendamiento a largo plazo | +2.8% | Centros de América del Norte, Europa y Asia-Pacífico | Largo plazo (≥ 4 años) |

| Crecimiento de startups y pymes que prefieren oficinas llave en mano con bajo desembolso inicial de capital | +2.1% | Asia-Pacífico, América del Sur, Oriente Medio | Mediano plazo (2-4 años) |

| Propietarios que se asocian con operadores para rentabilizar plantas vacías mediante conversión flex | +1.9% | América del Norte, Reino Unido, Alemania y Francia | Corto plazo (≤ 2 años) |

| Demanda de redes distribuidas de tipo «hub-and-spoke» que apoyan el acceso a múltiples ciudades para los equipos | +1.6% | Multinacionales globales | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Normalización del Trabajo Híbrido que Aumenta la Demanda de Escritorios Flexibles y Oficinas a Corto Plazo

La asistencia híbrida se ha estabilizado en dos o tres días a la semana, por lo que las empresas están ajustando sus superficies y migrando hacia membresías que se adaptan mensualmente sin necesidad de renegociar arrendamientos. Los operadores han lanzado pases escalonados que van desde escritorios compartidos hasta suites dedicadas, convirtiendo el inmobiliario de coste fijo a coste variable. Estudios de gestión de instalaciones indican que las estrategias híbridas reducen las necesidades de espacio por empleado hasta en un 50%[1]Asociación Internacional de Gestión de Instalaciones, "Trabajo Híbrido y Utilización del Espacio 2025," ifma.org. Por tanto, los propietarios consideran los centros flex como un amortiguador frente al riesgo de vacancia y una forma de capturar rentas premium por la comodidad llave en mano. Como resultado, el impulso de la demanda se distribuye entre los principales núcleos urbanos donde las políticas híbridas se han convertido en la norma.

Adopción Empresarial de Espacios Flexibles Gestionados en Sustitución de Compromisos de Arrendamiento a Largo Plazo

Las corporaciones externalizan cada vez más las operaciones de oficina, prefiriendo períodos de preaviso de 90 días frente a obligaciones plurianuales. La adquisición de Industrious por parte de CBRE por 400 millones de USD en enero de 2025 muestra cómo los propietarios avanzan en la cadena de valor para asegurar honorarios de gestión y una ocupación estable en sus carteras propias. Las empresas de servicios financieros y consultoría son pioneras, desplegando suites flex para equipos de proyecto y grupos de trabajo de integración. Los acuerdos gestionados agrupan mobiliario, conectividad, recepción y servicios de hospitalidad en una única partida mensual, favoreciendo la previsibilidad de costes. Las multinacionales que pilotan centros regionales en Asia y Europa citan la capacidad de expandirse o salir rápidamente como factor decisivo.

Crecimiento de Startups y Pymes que Prefieren Oficinas Llave en Mano con Bajo Desembolso Inicial de Capital

Las empresas en fase inicial conservan capital eligiendo suites de co-working que reducen los plazos de acondicionamiento a menos de dos semanas. Los operadores indios Awfis y Smartworks han presentado solicitudes de OPI previstas para recaudar conjuntamente 1.080 millones de USD en 2026 con el fin de ampliar el inventario más allá de las ciudades de primer nivel[2]Awfis Space Solutions, "Prospecto Borrador de OPI 2024," awfis.com . El espacio llave en mano elimina la necesidad de los cuantiosos depósitos que exigen los propietarios tradicionales, convirtiendo los centros flexibles en una puerta de acceso a direcciones corporativas formales para miles de empresas jóvenes. Los eventos comunitarios añadidos, la mentoría y los días de presentación ante inversores, al integrar estos principios, elevan la retención incluso cuando los ciclos de financiación de capital riesgo se suavizan.

Propietarios que se Asocian con Operadores para Rentabilizar Plantas Vacías Mediante Conversión Flex

Los propietarios de edificios con elevadas tasas de vacancia están destinando entre el 10% y el 20% de la superficie arrendable al co-working. La adquisición de Design Offices por parte de IWG en febrero de 2026, que añade aproximadamente 50 ubicaciones alemanas, ejemplifica las colaboraciones de bajo consumo de capital en las que los propietarios asumen los costes de acondicionamiento a cambio de un reparto de ingresos. Estos acuerdos estabilizan la ocupación, diversifican las carteras de rentas y atraen a inquilinos más pequeños que valoran la proximidad a las instalaciones compartidas. Los propietarios también cubren el riesgo de impago porque el flujo de caja proviene de cientos de miembros a corto plazo en lugar de un único arrendatario, protegiendo los ingresos durante las recesiones.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % DE IMPACTO EN LA PREVISIÓN DE CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Los elevados costes de acondicionamiento y operación presionan la rentabilidad en niveles de ocupación más bajos | -1.8% | Global, distritos de negocios de alto coste | Corto plazo (≤ 2 años) |

| Sensibilidad de la demanda a las desaceleraciones económicas, que reduce la utilización de escritorios y las renovaciones | -1.3% | Global, sectores cíclicos | Mediano plazo (2-4 años) |

| Intensa competencia y descuentos de precios en los principales distritos de negocios y mercados secundarios | -0.9% | Global, metrópolis con sobreoferta | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Elevados Costes de Acondicionamiento y Operación que Presionan la Rentabilidad en Niveles de Ocupación Más Bajos

Los operadores invierten entre 50 y 150 USD por pie cuadrado para entregar interiores llave en mano, elevando los umbrales de equilibrio al 70-80% de ocupación. La quiebra de WeWork en 2023 puso de manifiesto la fragilidad de los modelos de arrendamiento maestro cuando la utilización cae por debajo de ese umbral. Las rentas premium en los distritos de negocios amplifican la presión sobre los márgenes, mientras que la limpieza, la energía y la hospitalidad pueden añadir un 30% a los gastos generales. IWG contrarresta esto mediante una cartera de franquicias o acuerdos de gestión del 95% que traslada el gasto de acondicionamiento a los propietarios, aunque también limita el potencial alcista en mercados con restricciones. Muchos actores recurren a sensores IoT y precios dinámicos para optimizar el rendimiento de los escritorios y mantener los márgenes.

Sensibilidad de la Demanda a las Desaceleraciones Económicas: Reducción de la Utilización de Escritorios y las Renovaciones

Los arrendamientos a corto plazo amplifican la rotación cuando se reduce la financiación o se congelan las contrataciones. La absorción de espacios flexibles en Singapur en 2024 cayó a 45.000 pies cuadrados, el nivel más bajo en cinco años, ya que las tensiones bancarias llevaron a las multinacionales a pausar sus movimientos inmobiliarios[3]JTC Corporation, "Mercado de Espacios de Trabajo Flexibles de Singapur 2024," jtc.gov.sg . Los operadores suelen reducir las tarifas de escritorio entre un 15% y un 20% para mantener la ocupación, erosionando los ingresos por puesto incluso cuando las obligaciones de renta permanecen. Los inquilinos respaldados por capital riesgo son especialmente volátiles, con oleadas de reducción de tamaño que reflejan los ciclos del mercado de capitales. Para amortiguar las oscilaciones, los operadores están diversificando su clientela y lanzando niveles de compromiso más largos que intercambian descuentos por seguridad de plazo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Los Modelos Virtual-Híbrido Ganan Impulso

El formato de co-working dominó 2025 con el 58,1% de la participación del mercado de espacios de oficina compartidos, impulsado por freelancers y equipos pequeños que buscan comunidad y colaboración. Sin embargo, el segmento «Otros» —pases híbridos y oficinas virtuales— marcará el ritmo con una CAGR del 12,11% hasta 2031, reflejando la demanda de direcciones comerciales, gestión de correspondencia y salas de reuniones ocasionales sin escritorios permanentes. Esta estructura permite a los usuarios reducir costes hasta en un 70% en comparación con los arrendamientos convencionales, manteniendo al mismo tiempo una presencia profesional. Operadores como Yardi, que adquirió las plataformas de reservas Deskpass y Hubble en enero de 2025, están construyendo mercados que dirigen a los trabajadores móviles hacia salas disponibles en tiempo real.

Las soluciones híbridas se sitúan en la intersección de la identidad digital y el espacio bajo demanda. La aceptación regulatoria de las direcciones virtuales es desigual, lo que lleva a los proveedores a incluir soporte de cumplimiento normativo para clientes multinacionales que gestionan registros transfronterizos. Las oficinas con servicios siguen siendo un nicho premium para despachos de abogados y asesores que necesitan confidencialidad, a menudo incorporando acceso biométrico, suites insonorizadas y Wi-Fi cifrado que cumplen con las normas de gestión de instalaciones ISO 41001. A medida que los propietarios añaden plantas con amplias comodidades, los márgenes tradicionales del co-working están bajo presión, orientando a los operadores hacia la diferenciación habilitada por tecnología y menús de servicios más amplios.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Sector: Diversificación Más Allá de los Servicios de TI

Las Tecnologías de la Información y los Servicios Habilitados por TI poseen el 35,6% de los ingresos actuales, aunque Otros Servicios —ciencias de la vida, energía, servicios jurídicos y comercio minorista— se compoundarán al 12,41% hasta 2031, reduciendo la brecha. Las startups de biotecnología, por ejemplo, alquilan espacios de co-working preparados para laboratorio que evitan desembolsos de capital superiores a 1 millón de USD en ventilación, almacenamiento en frío e instalaciones de cumplimiento normativo. Las empresas energéticas despliegan oficinas de proyecto móviles cerca de construcciones de parques eólicos o campañas de perforación, reubicando módulos a medida que el trabajo migra y evitando arrendamientos varados. Los despachos jurídicos trasladan el personal de back-office a zonas periféricas de menor coste mientras mantienen suites de atención al cliente en el centro de la ciudad, reduciendo el gasto en alquiler hasta en un 50%.

Los escritorios de banca, seguros y negociación financiera también utilizan espacios comunitarios para equipos de operaciones e unidades de fusión interinas, aunque las regulaciones más estrictas sobre privacidad de datos modulan su ritmo de adopción. Las marcas de comercio minorista experimentan con híbridos de showroom y co-working donde diseñadores, compradores y clientes se reúnen en torno a líneas de muestras. A medida que los sectores se diversifican, los operadores integran infraestructura especializada —laboratorios húmedos, VPN seguras o zonas de eventos de alto tráfico— para atraer y retener inquilinos de nicho, apoyando flujos de ingresos incrementales.

Por Uso Final: Startups y Freelancers se Aceleran

Las empresas aportaron el 53,1% de la demanda de 2025, aunque las startups y los freelancers registrarán la CAGR más rápida del 12,78% hasta 2031, ya que los capitalistas de riesgo favorecen estructuras de costes ágiles y flexibles. Las suites llave en mano permiten a los fundadores instalarse en dos semanas frente al ciclo de acondicionamiento de seis a nueve meses de los espacios tradicionales. India ejemplifica este impulso: Awfis y Smartworks tienen como objetivo conjunto más de 840 millones de USD a través de OPI para añadir capacidad más allá de las metrópolis de primer nivel. Para los independientes, las redes de contactos curadas, los talleres de habilidades y los eventos de construcción de comunidad reemplazan el aislamiento de las oficinas en casa, mientras que los ejecutivos fraccionales utilizan pases diarios para mantener entornos profesionales listos para los clientes.

Los usuarios corporativos no se quedan quietos; muchos negocian acuerdos de campus dentro de un edificio, reservando plantas de marca con control de acceso que reflejan la cultura de la sede central pero se rigen por acuerdos gestionados. Estos arreglos aseguran una utilización estable para los operadores, al tiempo que ofrecen a los grandes empleadores margen para ajustar la ocupación en línea con los ratios cambiantes de las políticas híbridas. La co-ubicación de startups y empresas también siembra pipelines de innovación y asociación, añadiendo valor intangible que refuerza la fidelización entre los distintos tipos de inquilinos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Asia-Pacífico lideró con el 36,9% de los ingresos de 2025, impulsado por el avance de India hacia 105 millones de pies cuadrados de inventario flex y la consolidación de operadores en China bajo normas de subarrendamiento más estrictas. El gradual giro cultural de Japón hacia el trabajo híbrido está impulsando la demanda en Tokio y Osaka, mientras que los corredores de Sídney y Melbourne en Australia registran una sólida absorción por parte de empresas de servicios profesionales y tecnología. América del Sur es el segmento de mayor crecimiento con una CAGR proyectada del 12,98%; la participación del 49,9% de WeWork en WeWork Brasil aporta capital y reconocimiento de marca para atender la escena startup de São Paulo en medio de fluctuaciones cambiarias. México se beneficia de proyectos de fabricación de nearshoring que necesitan oficinas de gestión temporales, impulsando la ocupación en Monterrey y Ciudad de México.

América del Norte sigue siendo un peso pesado con 7.748 ubicaciones de co-working en Estados Unidos registradas en el segundo trimestre de 2025, a pesar de una reducción neta del 1% en la superficie como resultado del cierre de centros suburbanos no rentables. Los clústeres tecnológicos de Canadá en Toronto y Vancouver están generando demanda, y los propietarios están convirtiendo el exceso de espacio en flex en torres de 10 años de antigüedad donde las carteras de arrendamiento se están suavizando. Europa está pasando del crecimiento en fase inicial a la maduración; la adquisición de Design Offices por parte de IWG en febrero de 2026 inyecta 50 ubicaciones alemanas centradas en la reconversión de campus corporativos, mientras que el Reino Unido lidera la absorción continental a pesar de un arrendamiento más lento tras el Brexit. Francia, España e Italia reportan ganancias constantes a medida que los propietarios integran el flex de reparto de ingresos en las renovaciones de edificios, con el objetivo de combatir la vacancia persistente en el inventario más antiguo. Las apuestas emergentes en los Emiratos Árabes Unidos y Arabia Saudita alinean el despliegue del co-working con los impulsos de diversificación de la Visión 2030, atrayendo a emprendedores extranjeros a través de visados para startups y programas de subsidios que incluyen membresías flex con descuento.

Panorama Competitivo

La competencia es moderada e influenciada por diferentes modelos de riesgo. IWG opera 3.751 centros en 120 países a través de una estrategia de franquicia y acuerdos de gestión, que mantiene los activos fuera de su balance y permite una expansión rápida. Por el contrario, el inventario heredado de arrendamientos maestros de WeWork condujo a su quiebra en 2023; desde entonces, la empresa ha abandonado más de 100 ubicaciones deficitarias y se ha reorientado hacia acuerdos de gestión, anclando el crecimiento a través de su empresa conjunta brasileña. La adquisición de Industrious por parte de CBRE por 400 millones de USD otorga a la correduría peso en las operaciones flex y un pipeline cautivo de clientes propietarios que buscan ofertas llave en mano.

La tecnología es el próximo campo de batalla. La adquisición de Deskpass y Hubble por parte de Yardi en enero de 2025 integra mercados de reservas sin fricciones en una plataforma PropTech más amplia, amenazando con desintermediar a los operadores tradicionales al conectar directamente a los usuarios finales con el inventario vacante. Los operadores están incorporando sensores IoT, análisis de ocupación basados en inteligencia artificial y acceso controlado por aplicación para elevar los niveles de servicio y optimizar el rendimiento de los escritorios. Las credenciales de sostenibilidad se han convertido en un requisito básico: las certificaciones LEED o WELL y los acondicionamientos de bajo carbono ganan mandatos corporativos impulsados por cuadros de mando ESG. Mientras tanto, la pugna de precios es más intensa en los distritos de negocios globales, donde las tarifas de escritorio caen entre un 15% y un 20% para mantener la ocupación a medida que la asistencia media de los empleados se estabiliza por debajo de tres días a la semana.

El crecimiento en espacios no explotados depende de las ciudades secundarias y las asociaciones con propietarios. Actores como JustCo y Convene se están expandiendo a Kuala Lumpur, Manila y Boston, respectivamente, adaptando la hospitalidad premium y la programación de eventos a la demanda local. Los operadores indios que se preparan para salir a bolsa apuestan por la expansión en ciudades de segundo nivel apoyada por centros gubernamentales de startups y el despliegue del 5G. Las barreras de entrada al mercado siguen siendo bajas, pero la fortaleza de la marca, la adopción tecnológica y las alianzas con propietarios determinan la supervivencia a medida que los costes de capital aumentan y la rentabilidad supera a las estrategias de crecimiento acelerado.

Líderes de la Industria de Espacios de Oficina Compartidos

IWG plc (Regus, Spaces, Signature, HQ)

WeWork Inc.

Industrious

CBRE Group – Hana/Flex

Servcorp

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: IWG plc adquirió Design Offices, añadiendo aproximadamente 50 ubicaciones alemanas y acelerando su expansión europea de bajo consumo de capital.

- Febrero de 2025: WeWork Inc. adquirió una participación del 49,9% en WeWork Brasil, profundizando su presencia en la mayor economía de América del Sur.

- Enero de 2025: CBRE Group adquirió Industrious por 400 millones de USD, integrando la gestión flex en su plataforma de correduría.

- Enero de 2025: Yardi Systems adquirió Deskpass y Hubble para ampliar su ecosistema de reservas PropTech.

Alcance del Informe del Mercado Global de Espacios de Oficina Compartidos

El espacio de oficina compartido o espacio de co-working es un acuerdo en el que trabajadores de diferentes empresas comparten un espacio de oficina. Permite ahorros de costes y comodidad mediante el uso de infraestructuras comunes, como equipos, servicios públicos y servicios de recepción y conserjería, y en algunos casos servicios de refrigerios y recepción de paquetes. Resulta atractivo para contratistas independientes, científicos independientes, trabajadores remotos, nómadas digitales y personas que viajan con frecuencia.

El Informe del Mercado Global de Espacios de Oficina Compartidos está segmentado por Tipo (Espacio de Co-Working, Oficinas con Servicios/Suites Ejecutivas, Otros), por Sector (TI & ITES, BFSI, Consultoría Empresarial y Servicios Profesionales, Otros Servicios), por Uso Final (Freelancers, Empresas, Startups y Otros), y por Geografía (América del Norte, América del Sur, Europa, Oriente Medio y África, Asia-Pacífico). Las Previsiones de Mercado se Proporcionan en Términos de Valor (USD).

| Espacio de Co-Working |

| Oficinas con Servicios / Suites Ejecutivas |

| Otros (Híbrido, Oficina Virtual) |

| Tecnologías de la Información (TI y ITES) |

| BFSI |

| Consultoría Empresarial y Servicios Profesionales |

| Otros Servicios (Comercio Minorista, Ciencias de la Vida, Energía, Servicios Jurídicos) |

| Freelancers |

| Empresas |

| Startups y Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Resto de Oriente Medio y África | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Australia | |

| Indonesia | |

| Resto de Asia-Pacífico |

| Por Tipo | Espacio de Co-Working | |

| Oficinas con Servicios / Suites Ejecutivas | ||

| Otros (Híbrido, Oficina Virtual) | ||

| Por Sector | Tecnologías de la Información (TI y ITES) | |

| BFSI | ||

| Consultoría Empresarial y Servicios Profesionales | ||

| Otros Servicios (Comercio Minorista, Ciencias de la Vida, Energía, Servicios Jurídicos) | ||

| Por Uso Final | Freelancers | |

| Empresas | ||

| Startups y Otros | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio y África | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Indonesia | ||

| Resto de Asia-Pacífico | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de espacios de oficina compartidos para 2031?

Se prevé que el mercado alcance los 112,83 mil millones de USD en 2031, expandiéndose a una CAGR del 11,59% de 2026 a 2031.

¿Qué segmento tiene actualmente la mayor participación de ingresos?

Los espacios de co-working lideraron con el 58,1% de los ingresos globales en 2025.

¿Qué geografía se espera que crezca más rápido hasta 2031?

Se proyecta que América del Sur, impulsada por la adopción de espacios flex en Brasil, registre una CAGR del 12,98%.

¿Por qué las empresas están migrando hacia espacios flexibles gestionados?

Los acuerdos gestionados permiten a las corporaciones evitar pasivos de arrendamiento plurianuales, externalizar los servicios de instalaciones y escalar el espacio al alza o a la baja con un preaviso de 90 días.

¿Cómo están respondiendo los propietarios a la elevada vacancia?

Muchos convierten entre el 10% y el 20% de las plantas arrendables en co-working a través de asociaciones de reparto de ingresos que compensan los costes de acondicionamiento y mejoran la estabilidad de la ocupación.

¿Qué movimientos estratégicos están reconfigurando la competencia?

Las operaciones clave incluyen la adquisición de Industrious por parte de CBRE por 400 millones de USD, la adquisición de Design Offices por parte de IWG y la inversión de WeWork en su empresa conjunta brasileña.

Última actualización de la página el: