Tamaño y cuota del mercado de bienes raíces de oficinas del Reino Unido

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

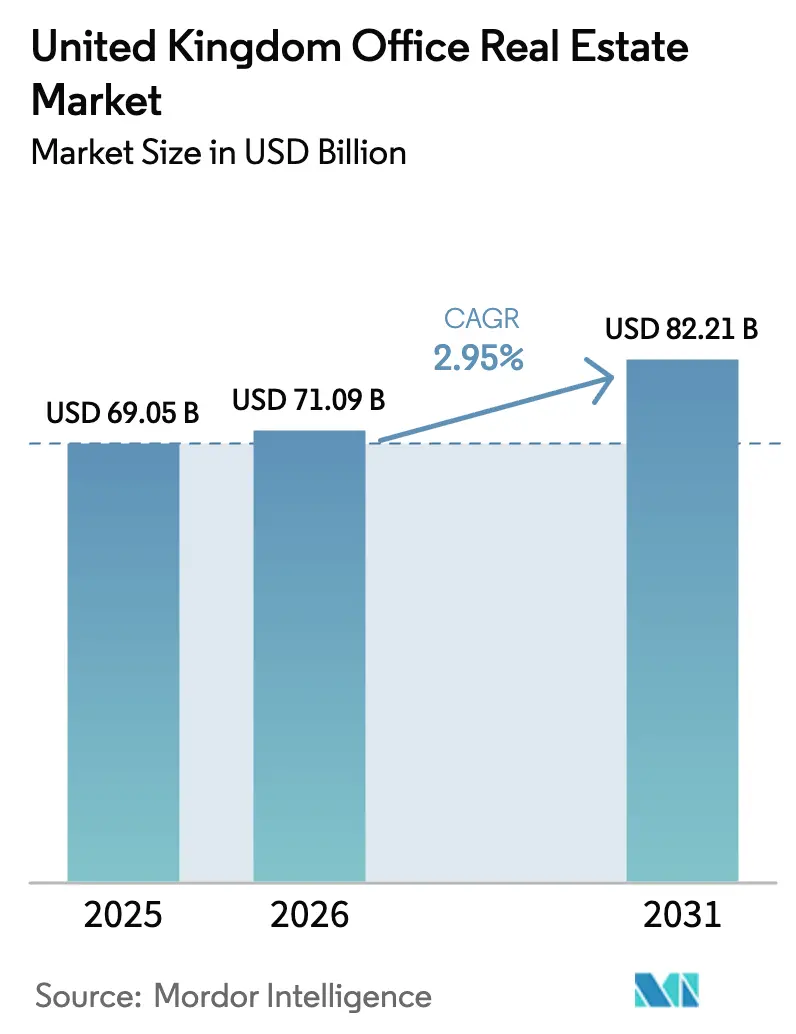

| Tamaño del mercado en el año base (2025) | 69.05 Mil millones de dólares |

| Tamaño del Mercado (2026) | 71.09 Mil millones de dólares |

| Tamaño del Mercado (2031) | 82.21 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 2.95% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de bienes raíces de oficinas del Reino Unido por Mordor Intelligence

El tamaño del mercado de bienes raíces de oficinas del Reino Unido en 2026 se estima en 71,09 mil millones de USD, creciendo desde el valor de 2025 de 69,05 mil millones de USD, con proyecciones para 2031 que muestran 82,21 mil millones de USD, creciendo a una CAGR del 2,95% durante el período 2026-2031. El crecimiento es constante en lugar de rápido porque el trabajo híbrido se ha consolidado como un patrón a largo plazo y los inquilinos ahora se centran en oficinas energéticamente eficientes y de alta especificación. Un estudio de la Oficina de Estadísticas Nacionales mostró que el 28% de los adultos trabajadores utilizaba un horario híbrido en otoño de 2024, con una mayor adopción entre los mayores de 30 años, los padres y el personal profesional[1]Tim Vizard, "Trabajo Híbrido en Gran Bretaña, Otoño 2024," Oficina de Estadísticas Nacionales, ons.gov.uk. Estas cifras destacan la capacidad del sector para expandirse incluso a medida que evolucionan las condiciones económicas y las prácticas laborales.

Conclusiones clave del informe

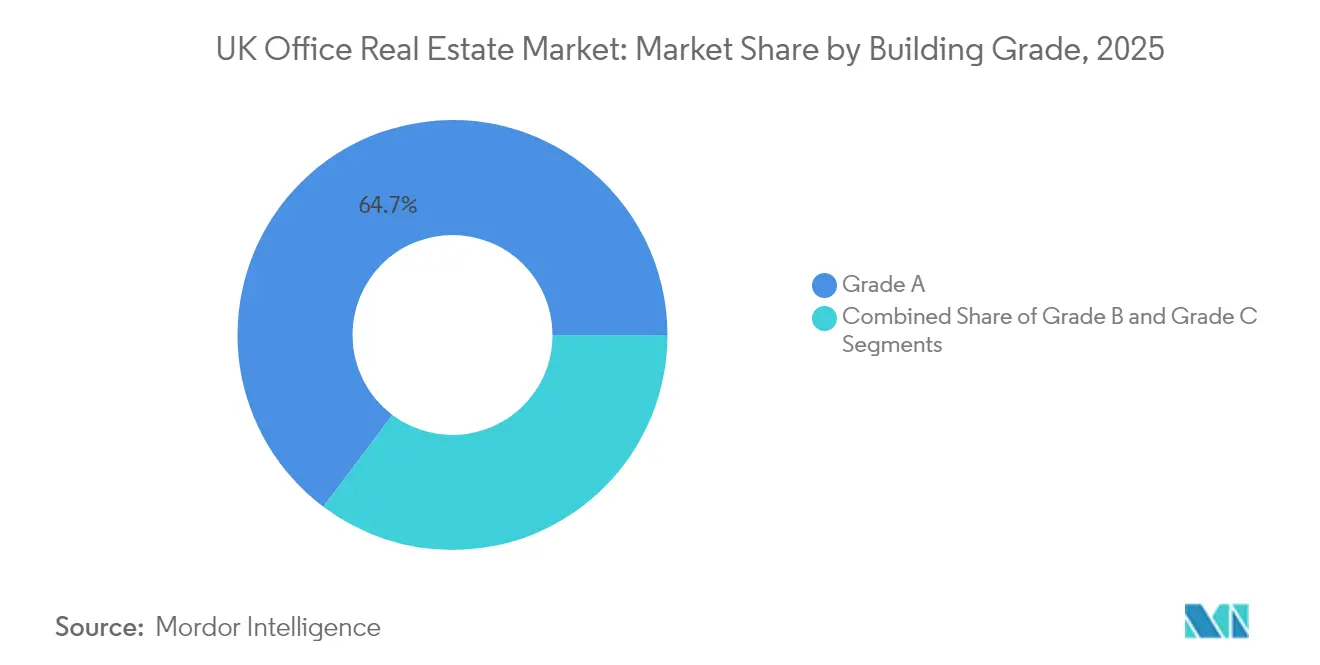

- Por categoría de edificio, los activos de Categoría A lideraron con el 64,74% de la cuota del mercado de bienes raíces de oficinas del Reino Unido en 2025, y se prevé que este segmento registre una CAGR del 3,28% hasta 2031.

- Por tipo de transacción, los contratos de alquiler representaron el 67,65% del mercado de bienes raíces de oficinas del Reino Unido en 2025, mientras que se proyecta que las transacciones de venta avancen a una CAGR del 3,45% hasta 2031.

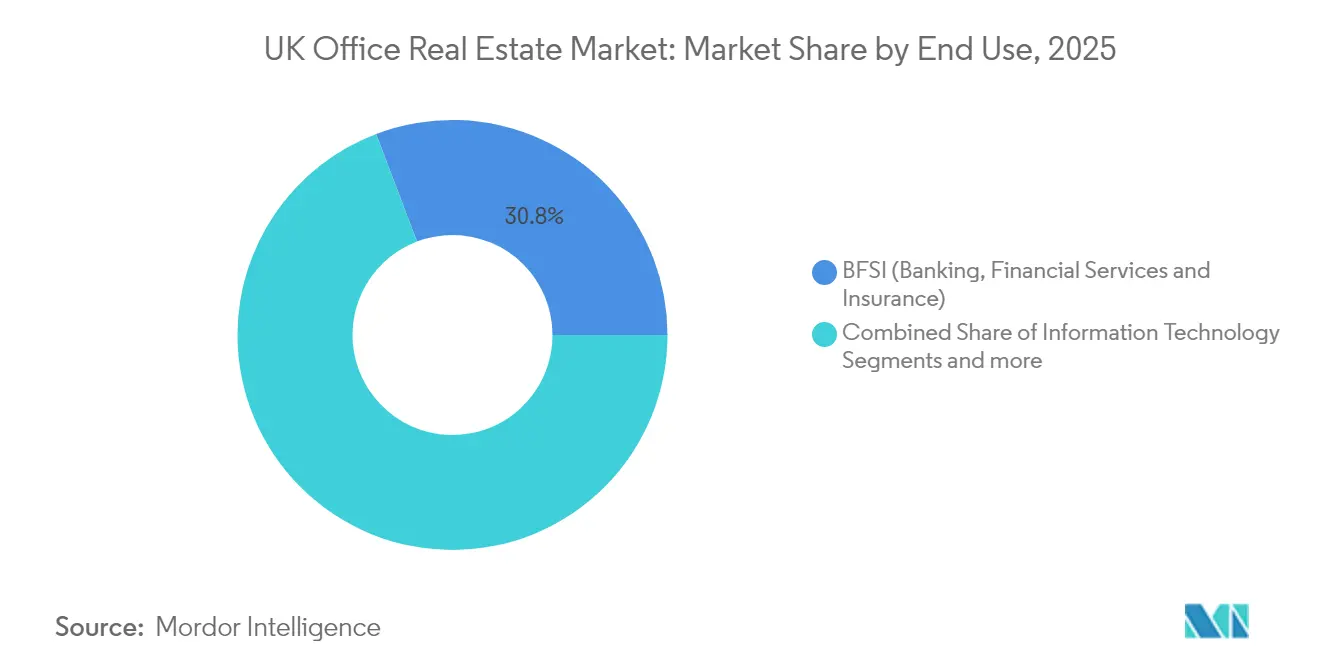

- Por uso final, el segmento BFSI (Banca, Servicios Financieros y Seguros) representó el 30,78% del mercado de bienes raíces de oficinas del Reino Unido en 2025; se espera que el segmento de Tecnología de la Información (TI e ITES) se expanda a una CAGR del 3,83% hasta 2031.

- Por país, Inglaterra capturó el 80,92% del mercado de bienes raíces de oficinas del Reino Unido durante 2025, mientras que se prevé que Escocia crezca más rápidamente con una CAGR del 4,05% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de bienes raíces de oficinas del Reino Unido

Análisis del impacto de los factores impulsores*

| Factor impulsor | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Renovada demanda de espacios de alta calidad | +0.8% | Inglaterra, Escocia, Gales | Mediano plazo (2-4 años) |

| Normativas de sostenibilidad que impulsan el inventario eficiente | +0.6% | A nivel del Reino Unido | Largo plazo (≥4 años) |

| Reutilización adaptativa que amplía la oferta | +0.4% | Inglaterra, Escocia | Mediano plazo (2-4 años) |

| Expansión de los espacios de trabajo flexibles | +0.5% | Inglaterra, Escocia, Gales | Corto plazo (≤2 años) |

| Crecimiento regional a través de la inversión gubernamental | +0.7% | Escocia, Gales, Irlanda del Norte | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Renovada demanda de espacios de oficinas de alta calidad en un entorno de trabajo híbrido

Los días de oficina obligatorios han llevado a las empresas a invertir en edificios que justifiquen el desplazamiento. Un estudio revisado por pares publicado en Nature encontró que los acuerdos híbridos reducen la rotación de empleados en un tercio sin perjudicar la productividad, con las mayores ventajas para los no directivos, las mujeres y el personal con largos desplazamientos. Los datos de la Oficina de Estadísticas Nacionales confirman la inclinación hacia las industrias del conocimiento, donde el 42% de los empleados de información y comunicación y el 42% de los trabajadores de servicios profesionales, científicos y técnicos siguen modelos híbridos. Las personas con títulos universitarios tienen 10 veces más probabilidades de trabajar de esta manera que las que no tienen titulación, lo que impulsa a las empresas a tratar la oficina como una plataforma de captación de talento en lugar de un coste fijo. Los edificios que ofrecen sólida infraestructura digital, características de bienestar y credenciales ESG obtienen, por tanto, rentas premium.

Normativas de sostenibilidad que impulsan la demanda de edificios energéticamente eficientes

Las Normas Mínimas de Eficiencia Energética están dividiendo el mercado. En el primer trimestre de 2025, se presentaron 466.000 Certificados de Eficiencia Energética en Inglaterra y Gales, y el 84% de las nuevas propiedades obtuvieron una calificación A o B, lo que subraya el ritmo de la transición. Los estudios académicos demuestran que las oficinas "verdes" certificadas se alquilan más rápido y se venden a precios más altos que el inventario no certificado, y los edificios LEED disfrutan de claras ganancias de valoración. Las investigaciones también relacionan una mayor divulgación de información sobre sostenibilidad con mejores ingresos operativos y un mayor valor empresarial, lo que incentiva a los propietarios a realizar mejoras en lugar de aceptar descuentos por activos contaminantes.

Reutilización adaptativa de espacios comerciales que respalda el crecimiento de la oferta de oficinas

La producción de construcción en el cuarto trimestre de 2024 aumentó solo un 0,5% y los trabajos de mantenimiento cayeron, dejando un vacío que los proyectos de rehabilitación pueden llenar. Los estudios académicos demuestran que la reutilización adaptativa ofrece una menor huella de carbono embebido que las nuevas construcciones, al tiempo que satisface las necesidades modernas de oficinas. Los programas gubernamentales, como el fondo de regeneración de centros urbanos de 512 millones de USD y el paquete de vivienda de 307,2 millones de USD, respaldan estos proyectos, mientras que las normas urbanísticas actualizadas fomentan la conversión de terrenos contaminados.

Expansión de modelos de espacio de trabajo flexible en mercados emergentes

El trabajo híbrido ya no es un fenómeno exclusivamente metropolitano. La financiación de las Zonas de Inversión por valor de 409,6 millones de USD para los corredores de crecimiento galeses está ayudando a los operadores a añadir capacidad más allá de Londres. Los estudios en psicología organizacional destacan que los horarios híbridos mejoran la retención sin perjudicar la productividad, reforzando el apetito de los ocupantes por soluciones escalables. Los compromisos en materia de transporte por valor de 19,97 mil millones de USD están reduciendo los tiempos de desplazamiento y permitiendo a las empresas ubicar equipos de proyecto en centros regionales [3]Biblioteca de la Cámara de los Comunes, "Compromisos de Financiación para la Conectividad del Transporte," Parlamento del Reino Unido, hansard.parliament.uk.

Análisis del impacto de los factores restrictivos*

| Factor restrictivo | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Presiones de costes que afectan a la viabilidad del desarrollo | −0.4% | Inglaterra, Escocia, Gales | Corto plazo (≤2 años) |

| Desafíos de cumplimiento normativo para el inventario envejecido | −0.3% | A nivel del Reino Unido | Mediano plazo (2-4 años) |

| Debilitamiento del arrendamiento en el sector público | −0.2% | A nivel del Reino Unido | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Presiones de costes que afectan a la viabilidad del desarrollo

La inflación en mano de obra y materiales, junto con el aumento de los costes de financiación, lleva el desarrollo especulativo a su nivel más bajo en 13 años, dejando solo 1,5 millones de pies cuadrados en construcción en las ciudades regionales. Los promotores ahora requieren precontratos de arrendamiento más amplios para reducir el riesgo de los proyectos, y los rendimientos prime regionales han aumentado al 6,75%. Los patrocinadores más pequeños sin respaldo institucional están cediendo terreno, lo que permite a las empresas con mayor capital adquirir proyectos paralizados con descuento. Hasta que las curvas de costes se normalicen, el desequilibrio favorece a los propietarios existentes y restringe la producción total.

Desafíos de cumplimiento normativo para el inventario de oficinas envejecido

Con el 54% de los edificios regionales en riesgo de incumplir los umbrales de las Normas Mínimas de Eficiencia Energética de 2028, los propietarios deben elegir entre rehabilitar a un coste de entre 144 y 343 USD por pie cuadrado o abandonar el sector. Las encuestas del Instituto Real de Tasadores Autorizados revelan una reconversión generalizada, y los edificios de menor categoría en ubicaciones secundarias enfrentan la mayor erosión de rentas. El mercado de bienes raíces de oficinas del Reino Unido se está polarizando, intensificando la competencia por los espacios conformes y presionando a los propietarios de activos obsoletos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por categoría de edificio: Los activos premium lideran el mercado

Las oficinas de Categoría A mantuvieron una dominante cuota del 64,74% del mercado de bienes raíces de oficinas del Reino Unido en 2025. Se prevé que la demanda de estos activos de alta especificación crezca a una CAGR del 3,28% hasta 2031, a medida que las empresas integran el trabajo híbrido y los objetivos ESG en su estrategia de cartera. Los edificios con certificación energética generalmente igualan o superan al inventario convencional en ingresos operativos netos y rentabilidad total, al tiempo que cotizan con tasas de capitalización más ajustadas. Las estadísticas gubernamentales muestran que el 84% de las nuevas oficinas en Inglaterra obtuvieron una calificación energética A o B en el primer trimestre de 2025, confirmando el rápido giro hacia un inventario de alto rendimiento.

Los espacios de Categoría B enfrentan ahora un riesgo material de obsolescencia: los propietarios deben financiar mejoras mecánicas o reposicionar completamente los activos. Los edificios de Categoría C soportan la mayor carga; muchos requieren una rehabilitación o reconversión completa. Un metaanálisis encontró que las certificaciones de sostenibilidad generan primas de venta promedio del 9,54% y primas de alquiler del 12,10%, siendo el segmento de oficinas el que muestra mayor sensibilidad al precio. A medida que los controles de edificios inteligentes y las comodidades de bienestar pasan de ser novedades a convertirse en expectativas básicas, la brecha entre el inventario premium y el secundario seguirá ampliándose.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por tipo de transacción: La flexibilidad del alquiler domina la actividad del mercado

Las transacciones de alquiler capturaron el 67,65% del mercado de bienes raíces de oficinas del Reino Unido durante 2025, lo que subraya la preferencia de los inquilinos por la agilidad ante la incertidumbre macroeconómica. Los operadores de oficinas flexibles han democratizado el acceso a direcciones prime a través de modelos de membresía, y los contratos de gestión representan ahora el 41% de los acuerdos entre operadores y propietarios. Las empresas prefieren ciclos de arrendamiento cortos, a menudo de tres a cinco años, que se adaptan a la evolución de las políticas de plantilla. Esta dinámica coloca el poder de fijación de precios en manos de los propietarios con inventario de alta especificación, que pueden exigir rentas premium sin conceder compromisos a largo plazo.

La actividad de ventas, aunque menor, muestra una CAGR proyectada del 3,45% hasta 2031, superando las ganancias en alquiler, a medida que la estabilidad de los tipos de interés atrae capital a largo plazo. Los inversores institucionales desplegaron 800 millones de USD en el primer trimestre de 2025, persiguiendo las diferencias de rendimiento frente a Europa continental. Los rendimientos prime regionales cercanos al 6,75% presentan diferenciales atractivos frente a los gilts, especialmente para los compradores que pueden respaldar mejoras de sostenibilidad. Tecnologías como los gemelos digitales están mejorando la diligencia debida al permitir a los inversores cuantificar los ahorros operativos de las rehabilitaciones planificadas, mejorando la precisión en la suscripción de operaciones en el mercado de bienes raíces de oficinas del Reino Unido.

Por uso final: El liderazgo del BFSI es desafiado por el crecimiento tecnológico

El segmento BFSI (Banca, Servicios Financieros y Seguros) mantuvo el 30,78% de la demanda de 2025, lo que refleja los parqués de negociación de gran superficie y las funciones de cumplimiento normativo que conservan un sólido componente presencial. Grandes instituciones como Lloyds firmaron contratos de arrendamiento destacados de 282.000 pies cuadrados, reforzando el apetito del sector por los espacios de Categoría A. Los inquilinos del sector BFSI generalmente prefieren ubicaciones emblemáticas con sólidas conexiones de transporte, garantizando la relevancia continua de los distritos principales dentro del mercado de bienes raíces de oficinas del Reino Unido.

Los ocupantes del sector tecnológico presentan la trayectoria más rápida con una CAGR del 3,83%, impulsada por la concentración de talento en inteligencia artificial y las necesidades de proximidad a los centros de datos. Leeds ha emergido como un polo de atracción, albergando a más de 3.000 empresas tecnológicas que aprovechan los menores costes operativos en comparación con Londres, según Savills. Las empresas de servicios profesionales mantienen necesidades estables vinculadas a mandatos de asesoría desencadenados por cambios regulatorios, mientras que sectores como las ciencias de la vida añaden impulsos episódicos, especialmente donde son viables los espacios híbridos de oficina-laboratorio. Este mosaico de demanda anima a los propietarios a diseñar espacios con flexibilidad en los sistemas mecánicos, de modo que una sola planta pueda soportar múltiples perfiles operativos a lo largo de los ciclos de arrendamiento.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Análisis geográfico

Inglaterra dominó el 80,92% de la actividad de 2025, respaldada por el clúster de servicios financieros de Londres y la alta densidad de sedes corporativas. El Banco de Inglaterra redujo su tipo de interés de referencia al 4,25% en mayo de 2025, aliviando los costes de financiación y apoyando el flujo de operaciones incluso mientras vigila una inflación del 2,6%. Los organismos centrales y locales están gastando 19,97 mil millones de USD en transporte para las regiones urbanas, una política que se espera desbloquee nuevos nodos de oficinas y oferta de vivienda. Sin embargo, con la producción de construcción aumentando solo un 0,5% en el cuarto trimestre de 2024, las tasas de disponibilidad en el inventario prime siguen siendo ajustadas. Las empresas están, por tanto, añadiendo centros administrativos regionales de apoyo que mantienen el talento cerca de Londres pero reducen los costes totales de ocupación.

Escocia es la geografía de mayor crecimiento, con una previsión de expansión del 4,05% de CAGR hasta 2031. Las rondas de financiación incluyen 25,6 millones de USD para oficinas y rehabilitaciones en el Frente Fluvial de Dundee. La adopción del trabajo flexible refleja el patrón más amplio del Reino Unido, y la ventaja del país en energía renovable ayuda a las multinacionales a cumplir sus mandatos ESG. Los menores salarios y las bases de alquiler en comparación con Londres mejoran aún más el atractivo de Escocia para las empresas de servicios financieros y tecnología que necesitan mano de obra cualificada.

Gales e Irlanda del Norte ocupan cuotas más pequeñas, pero se benefician de los incentivos de las Zonas de Inversión por valor de 409,6 millones de USD y de sólidas mejoras en la conectividad digital. Las políticas de trabajo híbrido permiten a las empresas acceder al talento regional sin desplazamientos diarios a Londres, fomentando una presencia multisede que protege la continuidad del negocio y la eficiencia en costes.

Panorama competitivo

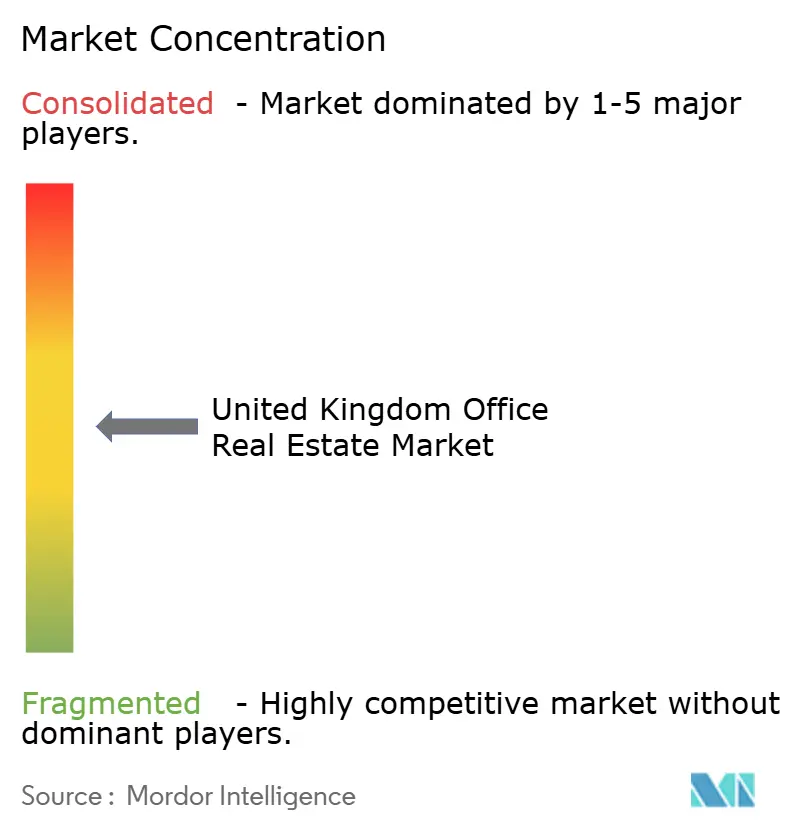

El mercado de bienes raíces de oficinas del Reino Unido muestra una concentración moderada; las cinco mayores firmas de asesoría e intermediación —CBRE, JLL, Savills, Knight Frank y Cushman & Wakefield— controlan conjuntamente algo más del 60% de los mandatos de transacción y gestión. Utilizan su escala para obtener instrucciones de arrendamiento de Categoría A y operaciones en los mercados de capitales, pero ahora deben combinar estas fortalezas con servicios de ESG y estrategia de espacios de trabajo para defender su cuota. Cada una ha desarrollado plataformas analíticas que rastrean la utilización, la intensidad energética y las métricas de bienestar en tiempo casi real.

La inversión en tecnología inmobiliaria (PropTech) es el principal tema estratégico. Las grandes firmas están asociándose con o adquiriendo empresas emergentes que proveen sistemas operativos para edificios inteligentes, sensores de ocupación y paneles de control de huella de carbono. Estas herramientas permiten a las firmas ofrecer contratos basados en resultados en lugar del trabajo tradicional de honorarios por servicio, y ayudan a los propietarios a salvaguardar los ingresos ante los plazos de las Normas Mínimas de Eficiencia Energética. Al mismo tiempo, los especialistas regionales utilizan el conocimiento del mercado local y estructuras de honorarios más reducidas para ganar instrucciones de empresas de mediana capitalización que las grandes marcas globales pueden pasar por alto.

La actividad en los mercados de capitales es cada vez más selectiva. Los compradores de perfil núcleo-plus y valor añadido se centran en activos que puedan lograr rápidas mejoras en la calificación de eficiencia energética y cumplir con los objetivos corporativos de cero neto. Los fondos de capital privado han comenzado a ensamblar plataformas de rehabilitación orientadas a recalificar el inventario de Categoría B, mientras que los vehículos de fondos soberanos se concentran en activos totalmente arrendados de primer nivel. Esta divergencia en el apetito por el riesgo, combinada con el endurecimiento de los costes de deuda, mantiene una alta disciplina de precios y sustenta el perfil de concentración moderada del mercado.

Líderes del sector de bienes raíces de oficinas del Reino Unido

CBRE

Jones Lang LaSalle IP, Inc.

Savills

Knight Frank

Cushman & Wakefield

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes del sector

- Mayo de 2025: Cushman & Wakefield informó que solo quedan 5,91 millones de pies cuadrados de oficinas de Categoría A en construcción y disponibles en Londres, frente a un arrendamiento de 2,13 millones de pies cuadrados en el primer trimestre de 2025 en 125 operaciones.

- Abril de 2025: SEGRO completó la adquisición de Tritax EuroBox por 706,56 millones de USD, elevando el valor de su cartera a 22,78 mil millones de USD.

- Marzo de 2025: Landsec divulgó una renta anual de 392,96 millones de USD con una ocupación del 97,2% y planes de orientarse hacia desarrollos de uso residencial.

- Enero de 2025: BNY Mellon firmó un contrato de arrendamiento de 197.000 pies cuadrados en Mánchester, la mayor transacción de oficinas regional en cuatro años.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado inmobiliario de oficinas del Reino Unido como el valor total de capital de los edificios de oficinas construidos con fines específicos, tanto de arrendamiento múltiple como de arrendamiento individual, comercializados o mantenidos para obtener ingresos en Inglaterra, Escocia, Gales e Irlanda del Norte. Abarca el stock existente y el espacio en construcción que se destinará a oficinas una vez finalizado.

Exclusión del ámbito de aplicación: quedan fuera del ámbito de aplicación las membresías de co-working, los ingresos de los operadores de oficinas de servicios y las torres de uso mixto en las que el espacio de oficinas constituye una parte minoritaria.

Segmentación

- Por categoría de edificio

- Categoría A

- Categoría B

- Categoría C

- Por tipo de transacción

- Alquiler

- Venta

- Por uso final

- Tecnología de la Información (TI e ITES)

- BFSI

- Consultoría empresarial y servicios profesionales

- Otros servicios (comercio minorista, ciencias de la vida, energía, servicios jurídicos)

- Por país

- Inglaterra

- Londres

- Resto de Inglaterra

- Escocia

- Gales

- Irlanda del Norte

- Inglaterra

Metodología de investigación detallada y validación de datos

Investigación primaria

Las entrevistas con gestores de activos, responsables de arrendamientos, directores de instalaciones y responsables de planificación local de Londres, el sureste y las ocho principales ciudades regionales nos ayudan a validar los rendimientos iniciales netos alcanzables, la inflación de los costes de renovación y los incentivos de arrendamiento. Encuestas breves con ocupantes de los sectores financiero, tecnológico y público revelan las normas de espacio por empleado en las que se basa nuestro conjunto de demanda.

Investigación documental

Los analistas de Mordor parten de conjuntos de datos públicos de la Oficina Nacional de Estadística, el Registro de la Propiedad, la Agencia de Valoraciones y el Consejo de Edificios Ecológicos del Reino Unido para dimensionar la superficie construida y realizar un seguimiento de la migración del EPC. Enriquecemos esas bases con boletines de transacciones y monitores de alquileres de organismos comerciales como la Federación Británica de la Propiedad, el Foro de la Propiedad de Inversión y la Real Institución de Chartered Surveyors. Los informes anuales, los documentos 10-K, los folletos de emisión de bonos y las hojas informativas de los REIT aclaran las divisiones de propiedad, los tipos de capitalización típicos y los presupuestos de renovación. Para cotejar las señales de vacantes y perspectivas, accedemos a D&B Hoovers para consultar los datos financieros de los promotores y a Dow Jones Factiva para conocer el flujo de operaciones.

Estas fuentes ilustran nuestro planteamiento, pero no son exhaustivas; docenas de fuentes más sirven para comprobar la coherencia de los datos y el marco narrativo.

Dimensionamiento y previsión del mercado

Un modelo descendente de existencias y valor convierte la superficie útil de la VOA en valor de capital aplicando bandas de rendimiento primario y secundario a nivel de ciudad y, a continuación, realiza ajustes en función de la desocupación, las reformas en curso y la combinación de categorías. Las comprobaciones cruzadas ascendentes de los promotores muestreados y el alquiler medio por pie cuadrado multiplicado por la absorción señalan los valores atípicos antes de finalizar los totales. Las variables clave incluyen los ratios de asistencia híbrida, las tasas de obsolescencia impulsadas por EPC, los costes de renovación de grado A, las trayectorias de los tipos básicos del Banco de Inglaterra y el PIB regional. Las previsiones emplean una regresión multivariante combinada con un análisis de escenarios; la compresión de los rendimientos, los ciclos de capex y el crecimiento del empleo impulsan la regresión, mientras que los escenarios comprueban las perturbaciones macroeconómicas. Las lagunas en las listas ascendentes se rellenan aplicando diferenciales regionales medios de los tipos de capitalización a las ventas conocidas.

Ciclo de validación y actualización de datos

Los resultados pasan una revisión a tres niveles: analista, revisor senior y jefe de dominio. Los cuadros de mando automatizados de las desviaciones ponen de relieve los factores de oscilación e incitan a volver a ponerse en contacto con las fuentes cuando una métrica se desplaza más allá de dos desviaciones estándar. El archivo se actualiza anualmente, con actualizaciones ad hoc tras cambios en la política de materiales o en las tarifas, lo que garantiza que los clientes reciban una visión actualizada.

Por qué las cifras de referencia de Mordor sobre inmuebles de oficinas en el Reino Unido son más altas

Los valores publicados difieren porque las empresas eligen cestas de activos, hipótesis de rendimiento y velocidades de actualización diferentes.

Al basarnos en recuentos de existencias verificados, en la claridad de las calificaciones y en una cadencia de actualización anual, limitamos la expansión del alcance y los datos obsoletos que inflan o desinflan los totales en otros lugares.

Comparación

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| USD 69,05 B (2025) | Inteligencia de Mordor | - |

| USD 148,64 B (2024) | Consultoría regional A | Incluye parques empresariales, oficinas con servicios e ingresos por espacios de trabajo flexibles; aplica la revalorización múltiple de los arrendamientos sin aislar las existencias físicas. |

| 149,67 BPB (2025) | Datos globales Empresa B | Agrupa los activos comerciales y logísticos bajo el epígrafe "comercial", utiliza la revalorización vinculada al PIB y omite la diferenciación de categorías. |

Estos contrastes demuestran que el ámbito de aplicación más limitado y transparente de Mordor y la modelización de doble vía proporcionan una base fiable que los responsables de la toma de decisiones pueden reproducir y auditar con un esfuerzo limitado.

Preguntas clave respondidas en el informe

¿Cuál es el valor actual del mercado de bienes raíces de oficinas del Reino Unido?

El mercado de bienes raíces de oficinas del Reino Unido está valorado en 71,09 mil millones de USD en 2026, lo que refleja una recuperación constante de las disrupciones causadas por la pandemia.

¿A qué velocidad crecerá el mercado en los próximos cinco años?

Se prevé que el mercado se expanda a una CAGR del 2,95% entre 2026 y 2031, alcanzando los 82,21 mil millones de USD al final del período.

¿Qué categoría de edificio posee la mayor cuota de mercado?

Las oficinas de Categoría A dominaron con el 64,74% de la cuota del mercado de bienes raíces de oficinas del Reino Unido en 2025, debido a las preferencias corporativas por activos de mayor calidad.

¿Qué área geográfica se espera que crezca más rápidamente?

Escocia muestra las perspectivas más favorables con una CAGR proyectada del 4,05%, respaldada por más de 2,18 mil millones de USD en compromisos de infraestructura.

¿Por qué son importantes los modelos de espacio de trabajo flexible para los propietarios?

Los contratos de arrendamiento flexibles satisfacen las demandas de agilidad de los inquilinos y, al atraer a una base de ocupantes más amplia, ayudan a los propietarios a mantener baja la disponibilidad incluso cuando las estrategias corporativas de espacio fluctúan.

¿Cuál es el mayor desafío de cumplimiento normativo que enfrentan los propietarios?

El cumplimiento de las Normas Mínimas de Eficiencia Energética para 2028 plantea exigencias de rehabilitación de alto coste que pueden ascender a hasta 343 USD por pie cuadrado para los edificios no conformes.

Última actualización de la página el: