Tamaño y Cuota del Mercado Inmobiliario de Oficinas de Canadá

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 28.29 Mil millones de dólares |

| Tamaño del Mercado (2026) | 29.31 Mil millones de dólares |

| Tamaño del Mercado (2031) | 34.95 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.60% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado Inmobiliario de Oficinas de Canadá por Mordor Intelligence

Se espera que el tamaño del Mercado Inmobiliario de Oficinas de Canadá crezca de USD 28,29 mil millones en 2025 a USD 29,31 mil millones en 2026, y se prevé que alcance USD 34,95 mil millones en 2031 a una CAGR del 3,60% durante el período 2026-2031. Ha surgido una brecha creciente entre las torres premium que disfrutan de una absorción saludable y las propiedades heredadas cuyas vacantes permanecen persistentemente elevadas. La demanda es más sólida para los activos de Grado A, ya que los empleadores buscan sistemas de ventilación modernos, conectividad digital robusta y credenciales verdes que ayuden a atraer talento y satisfacer a los auditores de ESG. Los inquilinos de tecnología, finanzas y servicios profesionales representan la mayor parte de la absorción neta, lo que lleva a los propietarios a renovar o reposicionar el inventario más antiguo. Mientras tanto, la flexibilización monetaria del Banco de Canadá respalda el refinanciamiento y las adquisiciones selectivas, incluso cuando la inflación de los costos de construcción limita la nueva oferta.

Conclusiones Clave del Informe

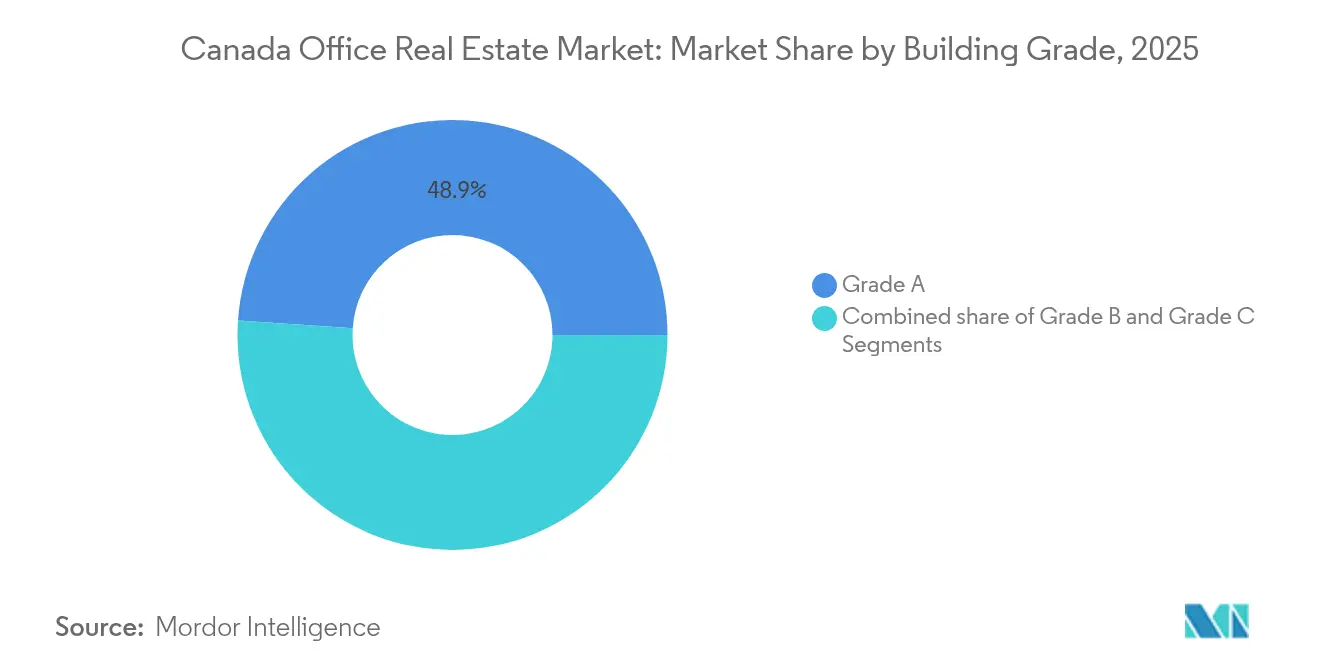

- Por grado de edificio, las oficinas de Grado A lideraron con el 48,92% de la cuota del mercado inmobiliario de oficinas de Canadá en 2025, mientras que el Grado A está proyectado para expandirse a una CAGR del 3,98% hasta 2031.

- Por tipo de transacción, los alquileres representaron el 68,52% del tamaño del mercado inmobiliario de oficinas de Canadá en 2025; las transacciones de ventas registran el crecimiento más rápido a una CAGR del 4,05% hasta 2031.

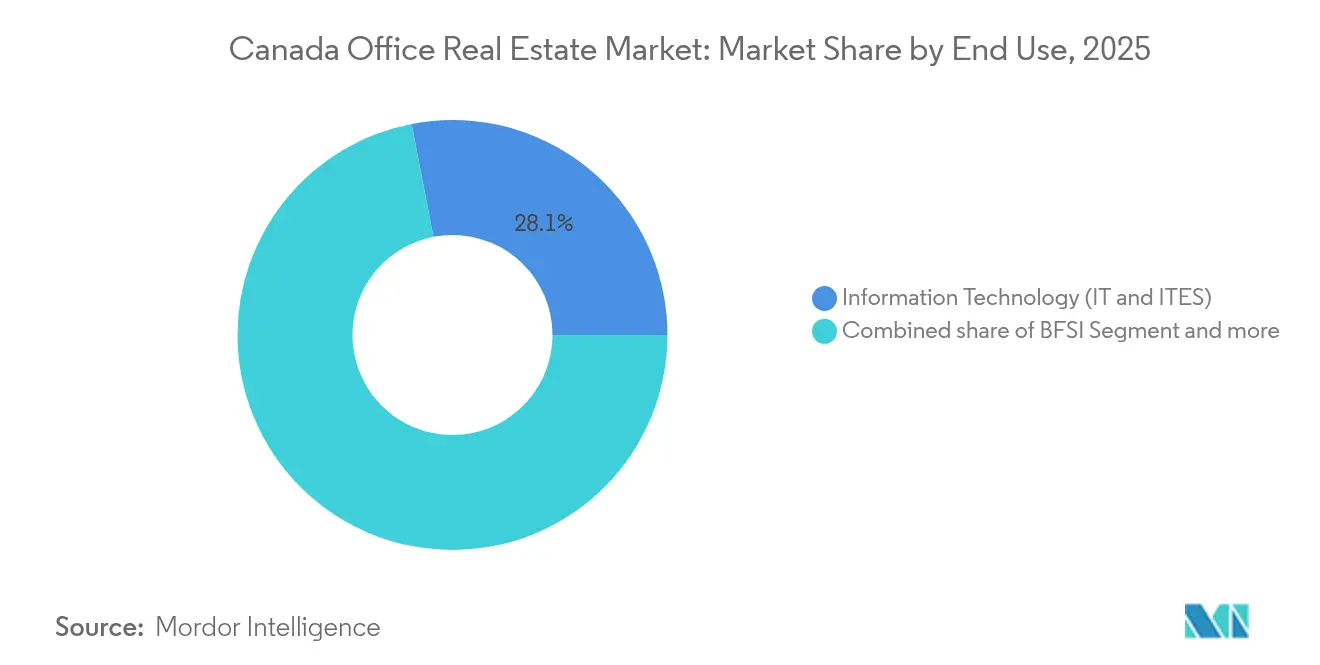

- Por uso final, la tecnología de la información y los servicios habilitados por TI capturaron el 28,05% de la cuota del tamaño del mercado inmobiliario de oficinas de Canadá en 2025 y se prevé que crezcan a una CAGR del 4,12%.

- Por provincia, Ontario tuvo el 38,12% de la cuota del mercado inmobiliario de oficinas de Canadá en 2025, mientras que Quebec proyecta el crecimiento más rápido a una CAGR del 4,37% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Insights del Mercado Inmobiliario de Oficinas de Canadá

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Migración hacia calidad para activos de Clase A y sostenibles | +1.2% | Toronto, Vancouver, Montreal y otras grandes metrópolis | Mediano plazo (2-4 años) |

| Expansión de tecnología, finanzas y servicios profesionales | +0.8% | Ontario, Columbia Británica, centros urbanos de Quebec | Largo plazo (≥ 4 años) |

| Adopción de arrendamientos flexibles y a corto plazo | +0.6% | Principales áreas metropolitanas | Corto plazo (≤ 2 años) |

| Proyectos de infraestructura urbana vinculados al transporte | +0.5% | Toronto, Vancouver, Montreal, Calgary | Largo plazo (≥ 4 años) |

| Impulso federal hacia certificaciones verdes avanzadas | +0.4% | A nivel nacional, primero en carteras federales | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

La Migración hacia la Calidad Impulsa la Demanda de Edificios de Clase A y Sostenibles

La migración de inquilinos hacia torres premium se acelera a medida que las empresas compiten por trabajadores calificados y deben demostrar un desempeño ESG creíble. En el segundo trimestre de 2024, la tasa de vacantes del Clase A en el centro de la ciudad disminuyó en seis de los diez mercados más grandes, ampliando la brecha de rentas frente a los espacios secundarios en un 35% en los nuevos contratos de arrendamiento. Brookfield informó que los nuevos arrendamientos de Clase A exigen rentas un 35% más altas que los acuerdos que vencen. El Consejo Canadiense de Edificios Verdes ajustó los límites de carbono incorporado bajo su estándar de Edificios de Carbono Cero Versión 4 en junio de 2024, otorgando a las torres certificadas una ventaja de precios. Los departamentos federales ahora deben realizar auditorías de cero neto en las carteras inmobiliarias cada cinco años, lo que añade una demanda institucional constante de activos de primer nivel. Como resultado, los inversores continúan desplegando capital en sistemas HVAC inteligentes, acceso sin contacto y sistemas de energía renovable en sitio para preparar los activos para el futuro.

Crecimiento en los Sectores de Tecnología, Finanzas y Servicios Profesionales

La contratación en alta tecnología creció un 4,6% en 2023 y solo Toronto añadió 17.600 empleos netos en tecnología, elevando el sector al 15,2% de la actividad de arrendamiento de oficinas en 2024. Los laboratorios de inteligencia artificial requieren altas cargas de energía y zonas de colaboración segura, orientando la absorción hacia los núcleos de nueva construcción. Los roles de finanzas y seguros se expandieron en 79.000 desde octubre de 2024, traduciéndose en nueva demanda en los centros bancarios del país. Las prácticas de asesoría y legales están consolidando su presencia en direcciones emblemáticas que señalan fortaleza de marca mientras apoyan horarios híbridos. Las entradas de capital de riesgo aumentaron un 13,3% interanual, alentando a las empresas en crecimiento a firmar arrendamientos ágiles con cláusulas de expansión que favorecen los clústeres tecnológicos del centro de la ciudad.

Mayor Adopción de Soluciones de Arrendamiento Flexible y a Corto Plazo

Las corporaciones valoran la agilidad ante las cambiantes previsiones de plantilla. Allied Properties completó 300 visitas de arrendamiento en el primer trimestre de 2024, logrando una retención de inquilinos del 69% al adaptar los tamaños de las suites y las estructuras de los plazos. La prima por arrendamientos a corto plazo oscila entre el 15% y el 25% por encima de los términos estándar, que los propietarios aceptan para impulsar el flujo de caja a corto plazo. Las políticas federales que establecen tres días en la oficina crean una densidad fluctuante, apoyando aún más la demanda de pisos de coworking llave en mano. Los operadores de espacios flexibles ahora anclan las principales torres, ofreciendo suites empresariales con opciones de espacio de reserva que protegen contra la incertidumbre de los proyectos mientras preservan un entorno de alto servicio.

Inversiones en Infraestructura Urbana y Expansiones del Transporte

Un fondo nacional de transporte de USD 30 mil millones está reformando el cálculo de ubicación, con zonificación de desarrollo orientado al transporte (TOD) que permite oficinas de mayor densidad a lo largo de los corredores ferroviarios. Calgary revivió su Programa de Incentivos para el Desarrollo del Centro de la Ciudad con USD 52,5 millones para impulsar conversiones y mejoras de servicios. CN se comprometió a un arrendamiento de 20 años y 440.000 pies cuadrados en 600 De La Gauchetière O., citando el acceso multimodal para el personal. El potencial tren de alta velocidad que conecta los principales corredores posiciona las parcelas cercanas a las futuras estaciones para una mayor valoración, lo que ya está influyendo en los supuestos de suscripción[1]Gobierno de Canadá, "La Mayor Inversión en Transporte Público en la Historia de Canadá," canada.ca.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Vacantes elevadas en activos envejecidos y suburbanos | -0.9% | Núcleos urbanos más antiguos, cinturones suburbanos a nivel nacional | Mediano plazo (2-4 años) |

| Retorno lento a la oficina en los principales CBD | -0.7% | Centro de Toronto, Vancouver, Montreal | Corto plazo (≤ 2 años) |

| Altos costos de endeudamiento e incertidumbre macroeconómica | -0.5% | Mercados con alto desarrollo a nivel nacional | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Tasas de Vacantes Elevadas en Edificios de Oficinas Más Antiguos y Suburbanos

La vacante nacional general se situó en el 18,5% en el segundo trimestre de 2024, aunque los inventarios de Clase B/C registran tasas mucho más altas a medida que los inquilinos migran hacia la calidad. Los parques suburbanos tienen dificultades porque las políticas híbridas limitan los desplazamientos largos y fomentan la consolidación en el centro de la ciudad. Aunque la disponibilidad de subarrendamiento disminuyó durante cinco trimestres consecutivos hasta los 14,8 millones de pies cuadrados en el tercer trimestre de 2024, el descenso beneficia principalmente a los núcleos de nueva construcción. Los municipios promueven las conversiones de oficinas a residencial, pero los costos de renovación y los retrasos en la zonificación frenan el ritmo de las eliminaciones, dejando un exceso estructural entre los bloques obsoletos que deprime las rentas.

Tendencias Lentas de Retorno a la Oficina en los Principales Centros Urbanos

En mayo de 2024, el 18,7% de los canadienses aún trabajaba desde casa, muy por encima del nivel del 7% de 2019. El cumplimiento federal de la directiva de tres días osciló entre el 60% en Defensa Nacional y el 80% en la Agencia de Ingresos de Canadá, lo que subraya una adopción desigual. La baja afluencia al centro de la ciudad ha elevado la vacante del núcleo de Toronto al 12,6%, generando titulares negativos sobre amortizaciones de activos. Los propietarios ahora deben diferenciarse en flexibilidad y experiencia del inquilino en lugar de la ubicación pura, reduciendo las rentas efectivas y extendiendo los subsidios de mejora para asegurar ocupantes.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Grado de Edificio: Los Activos Premium Impulsan la Diferenciación del Mercado

Las oficinas de Grado A tuvieron una cuota dominante del 48,92% del mercado inmobiliario de oficinas de Canadá en 2025, y se prevé que este grupo se expanda a un ritmo anual del 3,98% hasta 2031. La migración hacia la calidad sustenta el arrendamiento constante, lo que permite a los propietarios de torres emblemáticas elevar las rentas solicitadas incluso cuando las vacantes más amplias persisten. Brookfield arrendó 27 millones de pies cuadrados en su cartera global en 2024, logrando incrementos de renta del 35% en los nuevos mandatos en Canadá, una estadística que subraya el poder de fijación de precios en el inventario de primer nivel.

El enfoque de los inversores se ha desplazado hacia renovaciones profundas que elevan las torres más antiguas a especificaciones cercanas al Grado A. Allied Properties está desinvirtiendo en edificios de menor prioridad por un valor de hasta USD 150 millones para financiar mejoras en sus propiedades de espacio de trabajo urbano. Dicho reciclaje de capital refleja el reconocimiento de que la prima del tamaño del mercado inmobiliario de oficinas de Canadá que demandan los activos de mejor clase justifica un gasto intensivo en modernización de HVAC, plataformas de edificios inteligentes y servicios orientados al bienestar. Los propietarios de Grado B se enfrentan a una elección existencial entre una fuerte reinversión y la conversión a usos alternativos.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Transacción: El Dominio del Alquiler Refleja la Cautela del Mercado

Los alquileres representaron el 68,52% del tamaño del mercado inmobiliario de oficinas de Canadá en 2025, confirmando la preferencia de los ocupantes por la agilidad del balance. Los plazos más cortos, las cláusulas de salida pandémica y las suites llave en mano permiten a los inquilinos ajustar el espacio al ritmo de la plantilla. Los resultados del primer trimestre de 2024 de Allied mostraron diferenciales de re-arrendamiento del 4,7%, un resultado que destaca la resiliencia de los precios en edificios bien ubicados a pesar de la incertidumbre macroeconómica.

Las ventas, aunque representan una porción menor, están proyectadas para crecer más rápido a una CAGR del 4,05%. Las tasas de política monetaria más bajas han revivido el apetito de suscripción, y la repricing de las carteras heredadas está atrayendo capital institucional. La Junta de Inversión del Plan de Pensiones de Canadá vendió dos torres en Vancouver por aproximadamente USD 300 millones con descuentos notables, abriendo un camino para que los operadores de valor añadido reposicionen estos activos para la economía verde. Tales operaciones ilustran cómo la cuota del mercado inmobiliario de oficinas de Canadá dentro del segmento de inversión se está inclinando hacia especialistas dispuestos a inyectar gastos de capital para mejoras de reducción de carbono y conversiones de plantas de pisos flexibles.

Por Uso Final: El Sector Tecnológico Lidera la Recuperación

La tecnología de la información y los servicios habilitados por TI capturaron el 28,05% de la demanda de uso final, la mayor porción de la cuota del mercado inmobiliario de oficinas de Canadá en 2025, y crecerán a una CAGR del 4,12%. El ecosistema tecnológico de Toronto añadió 17.600 puestos netos, impulsando la absorción en torres preparadas para IA con energía redundante y bucles de fibra segura. La banca y los seguros siguen siendo significativos, pero se autorregulan a medida que las plataformas digitales reducen los requisitos de escritorio. Las empresas de servicios profesionales están ajustando su tamaño hacia centros colaborativos de alta especificación que refuerzan la cultura al tiempo que reducen el espacio de back-office subutilizado.

Las empresas emergentes prefieren diseños de campus en núcleos de uso mixto que ofrecen transporte y servicios de estilo de vida. Las cláusulas de arrendamiento incorporan habitualmente derechos de expansión y contracción, lo que demuestra cómo las necesidades de espacio fluidas de las empresas digitales dictan cada vez más el tamaño del mercado inmobiliario de oficinas de Canadá. Los híbridos de laboratorio y oficina para inquilinos de ciencias de la vida obtienen rentas premium, destacando el valor del cumplimiento especializado de HVAC y los códigos de seguridad. Los sectores de energía y legal registran una absorción constante aunque más plana, con los objetivos de ESG impulsando a los ocupantes del sector petrolero hacia edificios eficientes en Calgary.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

La cuota del 38,12% de Ontario ancla el mercado inmobiliario de oficinas de Canadá, aunque la provincia enfrenta una vacante elevada de Clase A del 16,3% a medida que las rutinas híbridas limitan la utilización diaria. El crecimiento del empleo tecnológico se ha moderado pero sigue siendo positivo, asegurando un núcleo de demanda constante para las principales torres habilitadas con tecnología inteligente. El financiamiento provincial para las expansiones del servicio GO Transit vincula la futura oferta al ferrocarril regional, reforzando las valoraciones del centro de la ciudad para los sitios cercanos a la Estación Union.

Quebec registra la trayectoria más rápida a una CAGR del 4,37% hasta 2031. El perfil de rentas competitivas de Montreal, su amplia reserva de talento y las mejoras del metro ayudan a atraer a las multinacionales que buscan centros bilingües. Los incentivos fiscales de la administración provincial para la IA y el sector aeroespacial sustentan el pre-arrendamiento en nuevas torres, mientras que el inventario más antiguo se beneficia de las subvenciones de conversión destinadas a reducir el excedente de inventario.

Columbia Británica y Alberta representan narrativas maduras pero distintas. Vancouver mantiene una vacante de casi un solo dígito para el inventario de Clase AAA del centro de la ciudad, lo que permite a los propietarios aumentar las rentas nominales incluso cuando el espacio de subarrendamiento suburbano persiste. La participación de Morguard en Telus Garden señala una convicción inversora sostenida en ese corredor con oferta restringida. Calgary revirtió años de absorción negativa, añadiendo inquilinos de energías renovables y logística que valoran la ventaja de costos y la mano de obra calificada de la ciudad. Los centros más pequeños del Atlántico y las Praderas atraen expansiones de back-office de empresas que buscan la asequibilidad de la mano de obra e incentivos provinciales, ampliando la base geográfica del mercado inmobiliario de oficinas de Canadá.

Panorama Competitivo

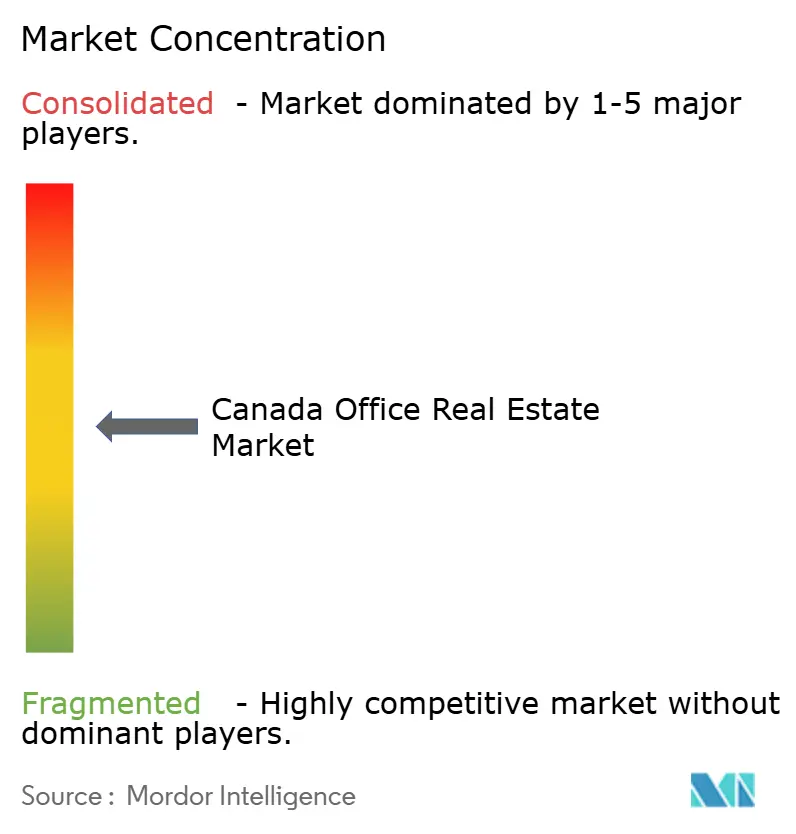

El sector inmobiliario de oficinas de Canadá está moderadamente concentrado, con los cinco principales propietarios controlando una cuota significativa de los activos emblemáticos en Toronto, Vancouver y Montreal. Brookfield se destaca, firmando 27 millones de pies cuadrados de arrendamientos en 2024 y elevando el NOI de misma propiedad un 4%, evidencia de una gestión disciplinada de activos y un gasto de capital liderado por ESG. Allied Properties pivota hacia una tesis urbana más enfocada, vendiendo bloques de menor prioridad para redesplegar USD 150 millones en mejoras de alta especificación.

Los vendedores institucionales como CPPIB están reduciendo su exposición: su venta de torres en Vancouver por USD 300 millones subraya un continuo reajuste de precios que abre puertas para los especialistas en valor añadido. Las marcas de espacios de trabajo flexible se asocian con propietarios tradicionales, insertando suites de servicio y seguimiento de datos para aumentar el compromiso y la retención de los inquilinos. La sostenibilidad es el nuevo campo de batalla: los propietarios publican hojas de ruta de reducción de carbono, buscan certificaciones de Carbono Cero o LEED Platino, e integran medidores inteligentes para satisfacer las obligaciones de informes corporativos.

Los participantes de capital privado apuntan a las conversiones, adquiriendo bloques bien ubicados pero obsoletos para transformaciones de uso mixto que aprovechan los créditos de vivienda y las devoluciones de GST/HST en componentes de alquiler de construcción específica. El capital transfronterizo también está reapareciendo: la venta por parte de Ivanhoé Cambridge de una participación emblemática en Nueva York a RXR, acompañada de un plan de modernización de USD 300 millones, ilustra la confianza en las oficinas urbanas premium cuando están respaldadas por un gasto de capital específico. En general, la competitividad ahora gira en torno a resultados ESG medibles, flexibilidad operativa y acceso a parcelas ricas en transporte.

Líderes de la Industria Inmobiliaria de Oficinas de Canadá

Brookfield Asset Management

Oxford Properties Group

Ivanhoé Cambridge

Cadillac Fairview

Allied Properties Real Estate Investment Trust

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: Ontario presentó la Ley de Protección de Ontario mediante la Construcción Más Rápida e Inteligente para agilizar los derechos y acelerar las obras.

- Marzo de 2025: Ottawa publicó regulaciones que otorgan una devolución del 100% de GST/HST sobre nuevas viviendas de alquiler de construcción específica, fomentando la conversión de oficinas a residencial.

- Febrero de 2025: Brookfield informó resultados inmobiliarios récord para 2024, con 27 millones de pies cuadrados de arrendamientos a rentas un 35% más altas que los vencimientos.

- Enero de 2025: El Fondo de Bienes Raíces Central Canadiense de RBC cerró una compra de USD 860 millones y una venta de USD 175 millones, elevando los activos brutos por encima de USD 5 mil millones.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado inmobiliario de oficinas canadiense como el valor bruto anual (ventas más contratos de alquiler convertidos a USD) generado por los edificios de oficinas de varias plantas construidos expresamente en todas las provincias, incluidas las suites con título de propiedad y las plantas flexibles explotadas por el propietario que se comercializan como locales de oficinas.

Exclusión del ámbito de aplicación: Quedan fuera de este análisis los ingresos por afiliación a co-working, las tasas de gestión inmobiliaria y las viviendas unifamiliares adaptadas para uso laboral.

Segmentación

- Por Grado de Edificio

- Grado A

- Grado B

- Grado C

- Por Tipo de Transacción

- Alquiler

- Ventas

- Por Uso Final

- Tecnología de la Información (TI y ITES)

- BFSI (Banca, Servicios Financieros y Seguros)

- Consultoría Empresarial y Servicios Profesionales

- Otros Servicios (Comercio Minorista, Ciencias de la Vida, Energía, Legal)

- Por Provincia

- Ontario

- Quebec

- Columbia Británica

- Alberta

- Resto de Canadá

Metodología de investigación detallada y validación de datos

Investigación primaria

Entrevistamos a promotores, gestores de activos de fondos de pensiones, responsables municipales de urbanismo y agentes de relaciones con los inquilinos de las principales metrópolis. En estas conversaciones se validaron los desgloses de vacantes por clase, se aclararon las concesiones de alquiler efectivas netas y se pusieron a prueba nuestras hipótesis de coste de capital antes de la modelización final.

Investigación documental

En primer lugar, los analistas de Mordor recopilaron datos históricos de existencias, vacantes y absorción de los conjuntos de datos abiertos publicados por Statistics Canada, las declaraciones de la Agencia Tributaria de Canadá (GST), los portales provinciales de registro de la propiedad y los informes trimestrales de corredurías nacionales como CBRE, Cushman & Wakefield, JLL y Colliers. Los indicadores macroeconómicos, el empleo en el sector de oficinas, las tasas de creación de empresas y las tendencias de los préstamos preferenciales del Banco de Canadá se han analizado para enmarcar los ciclos de la demanda. Para comparar los flujos de capital, analizamos las declaraciones de la Ley de Inversiones de Canadá, los estados financieros de los REIT recopilados a través de SEDAR Plus y los registros de permisos de construcción publicados por las principales ciudades. Los recursos de pago, en particular D&B Hoovers para los ingresos de los arrendadores y Dow Jones Factiva para las noticias sobre acuerdos, cubrieron las lagunas a nivel de empresa. Las fuentes ilustrativas aquí mencionadas son un subconjunto de las muchas consultadas durante el trabajo de gabinete.

Dimensionamiento y previsión del mercado

Un modelo híbrido descendente y ascendente comienza con las finalizaciones de construcción de Statistics Canada y los libros de contabilidad de transacciones de arrendamiento de CBRE para construir un conjunto de demanda a nivel de provincia, que luego se alinea con las consideraciones de venta y alquiler registradas. Las listas de proveedores de torres de categoría A y los alquileres medios muestreados verifican los totales.

Las variables clave incluyen: 1. Alquiler neto medio de Clase A (USD / m2), 2. Absorción neta trimestral (pies cuadrados), 3. 3. Trayectoria de vacantes por categoría, 4. Crecimiento anual del empleo que utiliza oficinas, 5. Cambios ponderados del tipo de capitalización preferente.

Las perspectivas para 2025-2030 se obtienen mediante una regresión multivariante que relaciona los factores anteriores con el PIB y los tipos de interés. Las lagunas en los datos sobre el parque de viviendas suburbanas se subsanan mediante la asignación de coeficientes a partir de las listas de asesores y se verifican con encuestas a corredores.

Ciclo de validación y actualización de datos

Los resultados se someten a tres niveles de revisión: análisis automatizado de desviaciones, examen de analistas homólogos y aprobación de los líderes del sector. Antes de su publicación, volvemos a ponernos en contacto con fuentes primarias seleccionadas para comprobar acontecimientos importantes. La cobertura se renueva cada año y se publican actualizaciones ad hoc cuando la política o los cambios macroeconómicos afectan a algún factor de forma significativa.

Por qué la línea de base CANADA OFFICE REAL ESTATE de Mordor es fiable

Las cifras publicadas suelen divergir porque las empresas eligen diferentes ámbitos de activos, bases de valoración y cadencias de actualización. Las mayores diferencias surgen cuando algunos estudios citan los valores de mercado de los edificios, mientras que Mordor, por su diseño, sólo hace un seguimiento de las ventas y arrendamientos negociados; cuando los modelos de la competencia agrupan los pisos comerciales e industriales en "comerciales"; o cuando los alquileres solicitados no verificados se elevan sin descuentos por desocupación.

Estos contrastes demuestran que el alcance disciplinado de Mordor, su modelo probado y la verificación anual del terreno ofrecen a los inversores una base de referencia equilibrada y práctica que pueden revisar y actualizar con confianza.

Comparación

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| USD 28,29 B (2025) | Inteligencia de Mordor | |

| USD 89,58 B (2024) | Consultoría regional A | Incluye las valoraciones de los activos subyacentes y las sedes ocupadas por sus propietarios, lo que infla los totales |

| 76.600 MILLONES DE DÓLARES (2024) | Consultoría global B | Agrupa las oficinas dentro de una cesta comercial más amplia (comercio minorista, logística) y aplica conversiones de valor contable. |

Estos contrastes demuestran que el alcance disciplinado de Mordor, su modelo probado y la verificación anual del terreno ofrecen a los inversores una base de referencia equilibrada y práctica que pueden revisar y actualizar con confianza.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado inmobiliario de oficinas de Canadá?

El mercado está valorado en USD 29,31 mil millones para 2026 y se proyecta que alcance USD 34,95 mil millones en 2031.

¿Qué grado de edificio tiene la mayor cuota de mercado?

Las oficinas de Grado A representan el 48,92% de la demanda de 2025 y se prevé que crezcan a una CAGR del 3,98%.

¿Qué tamaño tiene la presencia del sector tecnológico en las oficinas canadienses?

La tecnología y los servicios habilitados por TI representan el 28,05% de la demanda de uso final y deberían expandirse un 4,12% anualmente.

¿Qué provincia crece más rápido?

Quebec lidera con una CAGR proyectada del 4,37% entre 2026 y 2031, impulsada por el gasto en infraestructura y las ventajas de costos.

¿Por qué los arrendamientos flexibles se están volviendo más populares?

Los patrones de trabajo híbrido y la incertidumbre económica llevan a las empresas a priorizar la agilidad, lo que resulta en primas de alquiler del 15% al 25% para espacios a corto plazo listos para usar.

¿Cómo están dando forma los mandatos de sostenibilidad a la demanda de oficinas?

Las auditorías federales de cero neto y los estándares de carbono más estrictos hacen que los edificios verdes certificados sean más atractivos, apoyando rentas más altas y menores vacantes en ese segmento.

Última actualización de la página el: