Tamaño y Participación del Mercado de Espacios de Oficina Flexibles de los Emiratos Árabes Unidos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 1.12 Mil millones de dólares |

| Tamaño del Mercado (2026) | 1.23 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.01 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 10.24% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Espacios de Oficina Flexibles de los Emiratos Árabes Unidos por Mordor Intelligence

El tamaño del Mercado de Espacios de Oficina Flexibles de los Emiratos Árabes Unidos fue valorado en USD 1.120 millones en 2025 y se estima que crecerá desde USD 1.230 millones en 2026 hasta alcanzar USD 2.010 millones en 2031, a una CAGR del 10,24% durante el período de previsión (2026-2031).

La sólida demanda proviene de la rápida creación de empresas en zonas francas, los continuos flujos de inversión extranjera directa y un giro a escala nacional hacia modalidades de trabajo híbrido que favorecen los modelos de ocupación ágiles. Los operadores están ampliando su presencia en torres de primera categoría en Dubái y Abu Dabi; sin embargo, los propietarios reportan un cambio acelerado hacia suites más pequeñas y totalmente amuebladas que reducen el desembolso inicial de capital y preservan la flexibilidad ante variaciones en la plantilla. La tensión competitiva se intensifica a medida que marcas globales como WeWork e IWG se enfrentan a especialistas regionales bien capitalizados que combinan instalaciones a medida con hospitalidad de nivel conserjería, mejorando la retención en un mercado donde los plazos de arrendamiento promedian solo 14 meses. Al mismo tiempo, los programas gubernamentales que ofrecen visados de larga duración para trabajadores remotos, junto con exenciones del impuesto de sociedades en más de 50 distritos de zonas francas, están ampliando el canal de entrada para ocupantes internacionales.

Conclusiones Clave del Informe

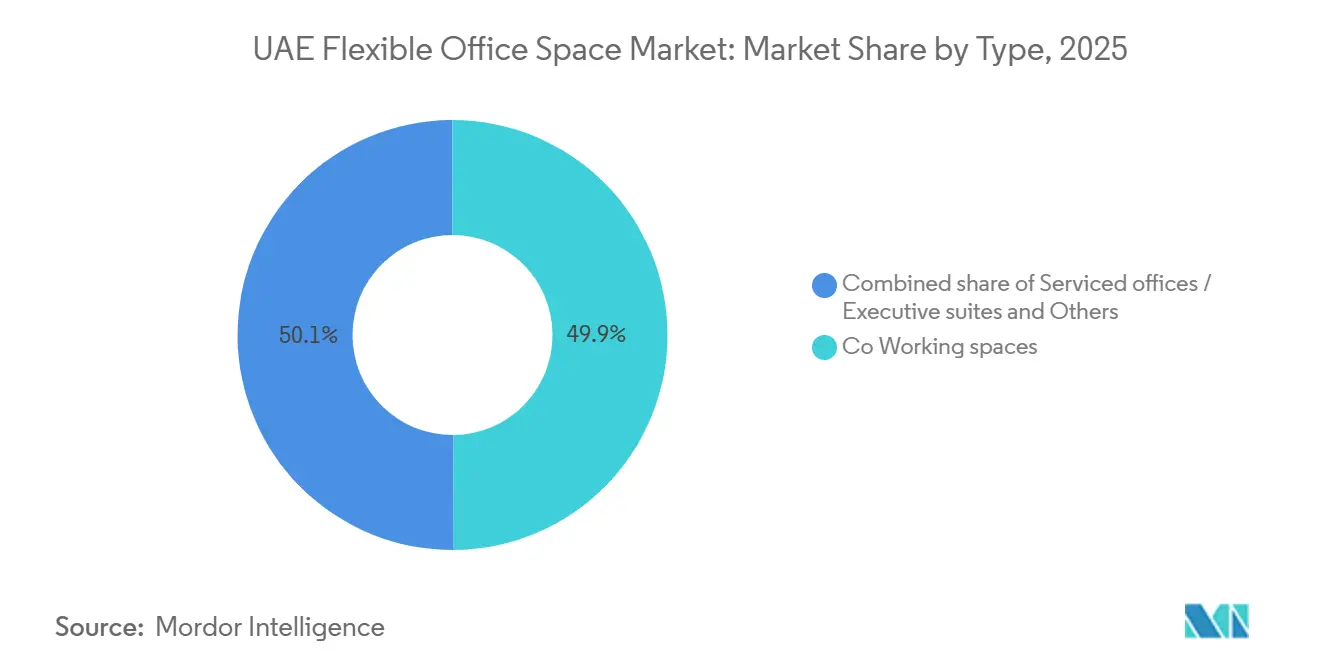

- Por tipo, los espacios de coworking captaron el 49,9% de la participación del Mercado de Espacios de Oficina Flexibles de los Emiratos Árabes Unidos en 2025. Se prevé que las oficinas con servicios/suites ejecutivas se expandan a una CAGR del 11,44% hasta 2031.

- Por sector, los servicios de tecnología de la información representaron el 40,9% del tamaño del Mercado de Espacios de Oficina Flexibles de los Emiratos Árabes Unidos en 2025. Los servicios bancarios y financieros registran la CAGR más rápida para 2026-2031, con un 11,51%.

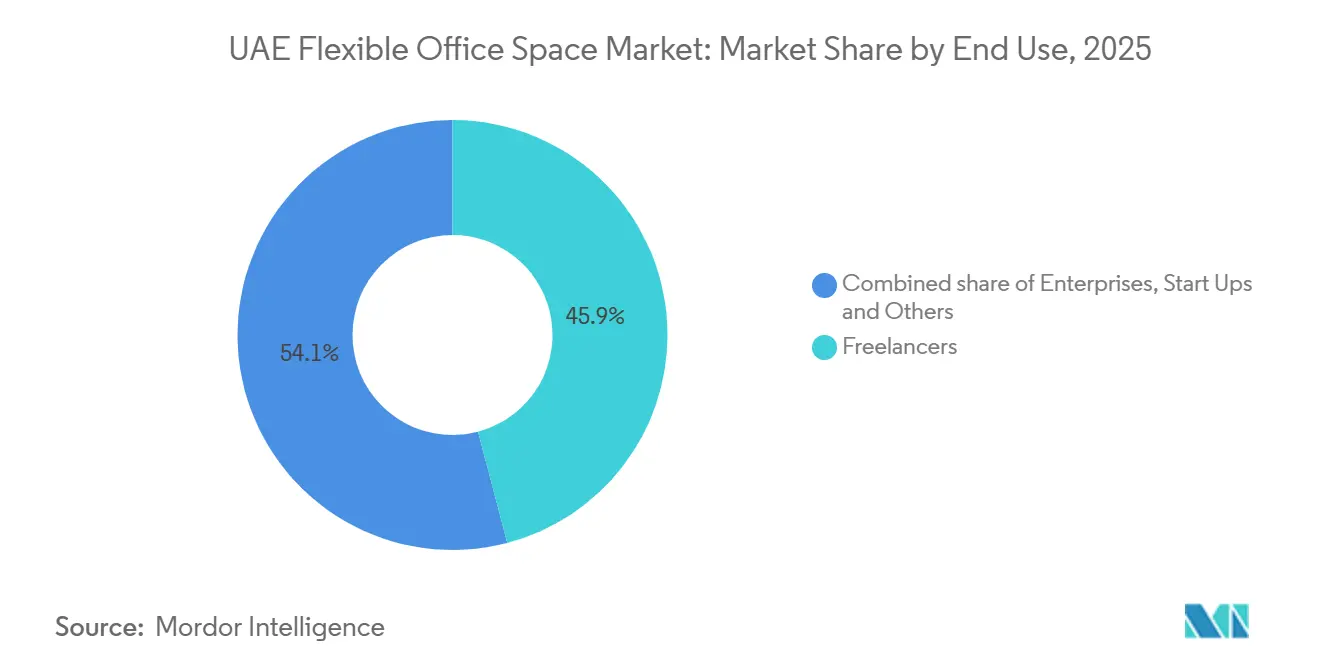

- Por uso final, los autónomos representaron el 45,9% del tamaño del Mercado de Espacios de Oficina Flexibles de los Emiratos Árabes Unidos en 2025, mientras que las startups lideraron el crecimiento con una CAGR del 11,71% hasta 2031.

- Por ciudad, Dubái contribuyó con el 67% de la participación del Mercado de Espacios de Oficina Flexibles de los Emiratos Árabes Unidos en 2025, mientras que Sharjah está preparada para una CAGR del 12,08% durante el período de previsión.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Espacios de Oficina Flexibles de los Emiratos Árabes Unidos

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en la Previsión de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La adopción corporativa de modelos de trabajo híbrido incrementa la demanda de soluciones de oficina flexible | +2.8% | Global, con una adopción acelerada en los distritos empresariales de Dubái y Abu Dabi | Corto plazo (≤ 2 años) |

| Las iniciativas gubernamentales y las políticas de zonas francas fomentan la expansión de espacios de trabajo flexibles | +2.5% | Nacional, con las mayores ganancias en Dubái, Abu Dabi y las zonas francas designadas | Mediano plazo (2-4 años) |

| El aumento de los flujos de negocios extranjeros impulsa la demanda de espacio de oficina a corto plazo y escalable | +2.2% | Nacional, con ganancias tempranas en Dubái, seguido de Abu Dabi y Sharjah | Corto plazo (≤ 2 años) |

| Dubái y Abu Dabi se posicionan como centros premium para los proveedores de espacios de oficina flexible | +1.9% | Distritos empresariales principales de Dubái y Abu Dabi | Mediano plazo (2-4 años) |

| La creciente preferencia por espacios de trabajo totalmente equipados y habilitados tecnológicamente respalda el crecimiento del mercado | +1.6% | Global, con efecto de desbordamiento hacia los clusters de oficinas premium de los Emiratos Árabes Unidos | Mediano plazo (2-4 años) |

| Los visados para nómadas digitales y los programas de residencia para trabajadores remotos atraen a usuarios internacionales de espacios de trabajo flexibles | +1.4% | Nacional, con ganancias tempranas en Dubái, Abu Dabi y Sharjah, centros de coworking | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

La Adopción Corporativa de Modelos de Trabajo Híbrido Incrementa la Demanda de Soluciones de Oficina Flexible

Las multinacionales formalizaron horarios de semana dividida para reducir los costes fijos de bienes raíces, especialmente tras la actualización laboral de Abu Dabi en 2025, que legalizó explícitamente los acuerdos híbridos. Las empresas de servicios financieros y servicios profesionales, tradicionalmente reticentes a los entornos compartidos, ahora arriendan suites privadas dentro de edificios certificados en zonas francas equipados con acceso biométrico y redes segregadas. Las empresas tecnológicas siguen siendo el grupo de inquilinos más numeroso; sin embargo, la demanda empresarial se está diversificando, creando un mercado bifurcado de puestos de trabajo compartidos orientados al coste y plantas privadas orientadas al cumplimiento normativo. Los operadores que invirtieron tempranamente en la certificación de seguridad de datos ISO-27001 y en la supervisión de un centro de operaciones de seguridad en las instalaciones ahora obtienen primas empresariales. Las cláusulas de arrendamiento flexible alineadas con los ciclos de dotación de personal basados en proyectos refuerzan aún más la retención entre los ocupantes corporativos con criterio de compra.

Las Iniciativas Gubernamentales y las Políticas de Zonas Francas Fomentan la Expansión de Espacios de Trabajo Flexibles

Una oleada de reformas entre 2024 y 2026 desmanteló las restricciones heredadas sobre la propiedad extranjera, redujo los plazos de constitución de empresas y agrupó paquetes de oficinas con visados e introducciones bancarias. El Centro de Múltiples Materias Primas de Dubái y el Mercado Global de Abu Dabi compiten ahora en calidad del espacio de trabajo en lugar de en tasas de licencia, lo que presiona a los operadores a añadir tutoría, acceso a aceleradoras y eventos sectoriales específicos a los alquileres básicos de escritorios. La Autoridad de Carreteras y Transporte fue un paso más allá en 2024 al abrir salones de coworking dentro de la estación de metro de Burjuman, señalando que las autoridades consideran el espacio de trabajo flexible como parte de la infraestructura pública.[1]Autoridad de Carreteras y Transporte de Dubái, "La Autoridad de Carreteras y Transporte lanza centros de coworking en el metro," rta.ae En conjunto, estas medidas redujeron los ciclos de incorporación a la operación de meses a semanas y canalizaron un flujo constante de nuevos inquilinos hacia las oficinas flexibles. A medida que las ventanillas únicas de las zonas francas maduran, los operadores que pueden integrar soporte de cumplimiento normativo, legal y de entrada al mercado están en posición de capturar contratos duraderos de mayor margen.

El aumento de los flujos de negocios extranjeros impulsa la demanda de espacio de oficina a corto plazo y escalable

La inversión extranjera directa en nuevos proyectos alcanzó USD 33.200 millones en 1.491 proyectos en 2025, con 418 clasificados como acuerdos de servicios empresariales que gravitan hacia oficinas llave en mano. Astrolabs capitalizó esto agrupando membresías de coworking con asesoría de entrada al mercado saudí, posicionando el espacio de trabajo como una plataforma de lanzamiento en lugar de un coste general. Acuerdos similares entre operadores, bancos y zonas francas acortan los plazos de entrada y aumentan las tasas de absorción de escritorios. A medida que continúan las reformas de licencias, las empresas entrantes priorizan la agilidad y el acceso al ecosistema sobre el bajo alquiler, impulsando la ocupación premium incluso en medio de una ciclicidad económica más amplia. Los operadores en etapa inicial que aseguran asociaciones con bancos y reguladores obtienen un flujo duradero de nuevos participantes extranjeros.

Dubái y Abu Dabi se Posicionan como Centros Premium para los Proveedores de Espacios de Oficina Flexible

Los alquileres de primera categoría en el Centro Financiero Internacional de Dubái (DIFC) oscilaron entre USD 109 y USD 116 por pie cuadrado en 2025 tras la conversión de divisas, mientras que la Isla Al Maryah de Abu Dabi promedió entre USD 49 y USD 71 por pie cuadrado, lo que subraya la prima reputacional de las ubicaciones en zonas francas. WeWork amplió su presencia en Hub71 en Abu Dabi, co-ubicándose con fondos de capital riesgo y reguladores. La densidad del ecosistema impulsa el poder de fijación de precios más que la decoración, ya que la proximidad a las aceleradoras y los fondos soberanos de riqueza acorta los ciclos de financiación de startups y acelera el flujo de operaciones para los financieros. La oferta futura, como el Distrito Zabeel del DIFC valorado en USD 5.400 millones y previsto para finales de la década, agrupará aún más a los inquilinos financieros e intensificará la demanda de suites flexibles de marca.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en la Previsión de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La volatilidad económica impulsada por el ciclo del petróleo afecta el gasto corporativo en arrendamientos de espacios de trabajo flexibles | -1.5% | Nacional, con mayor sensibilidad en Abu Dabi y los sectores vinculados a la energía | Largo plazo (≥ 4 años) |

| Los elevados costes de alquiler en los principales distritos empresariales limitan la asequibilidad para las empresas más pequeñas | -1.2% | Principales distritos empresariales de Dubái y Abu Dabi | Corto plazo (≤ 2 años) |

| La alta concentración del mercado en Dubái ralentiza la adopción de oficinas flexibles en los emiratos más pequeños | -0.9% | Sharjah, Ajman, Ras Al Jaima, Fujairah y Umm Al Quwain | Mediano plazo (2-4 años) |

| La débil conectividad de transporte público hacia los nuevos emplazamientos suburbanos reduce la accesibilidad y la demanda | -0.8% | Nuevas ubicaciones suburbanas y secundarias en todos los emiratos | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

La Volatilidad Económica Impulsada por el Ciclo del Petróleo Afecta el Gasto Corporativo en Arrendamientos de Espacios de Trabajo Flexibles

Los ciclos bajistas históricos ponen de manifiesto una clara correlación entre los desplomes del precio del crudo y las decisiones inmobiliarias diferidas en los sectores de energía, construcción y banca. Durante la recesión de 2014-2016, el tamaño medio de los acuerdos corporativos en Dubái cayó de 14.500 pies cuadrados a 5.900 pies cuadrados, mientras que los arrendamientos superiores a 10.000 pies cuadrados pasaron del 30% a menos del 12% del total de transacciones. El doble impacto de 2020 del COVID-19 y el desplome del Brent a USD 28 por barril llevó a ADNOC a ordenar USD 2.000 millones en ahorros de costes dentro de su ecosistema de contratistas y, en última instancia, a recortar 5.000 puestos de trabajo, lo que produjo un repunte de la vacancia del 9% en los activos de primera categoría de Abu Dabi. Aunque el Brent se estabilizó por encima de USD 69 en 2025, las curvas a plazo promedian solo USD 63,6 para 2026, lo que mantiene la cautela a nivel de consejo directivo ante los compromisos de ocupación de larga duración. Esta sensibilidad introduce un sesgo estructural hacia arrendamientos más cortos, lo que aumenta la volatilidad de los ingresos para los operadores arraigados en los micromercados vinculados al petróleo.

Los Elevados Costes de Alquiler en los Principales Distritos Empresariales Limitan la Asequibilidad para las Empresas Más Pequeñas

Los alquileres de referencia para espacios de primera categoría dentro del DIFC y el ADGM promediaron USD 65 por pie cuadrado en 2025, un 7% más interanual a pesar del ablandamiento regional más amplio. Si bien los ocupantes empresariales absorben el recargo a cambio de prestigio y proximidad a los reguladores, los autónomos y las empresas en etapa inicial enfrentan una compresión de márgenes. Los operadores trasladan parte de la inflación del alquiler a través de componentes de cargo por servicios más elevados, lo que eleva las tarifas totales de escritorio a USD 580 por mes, muy por encima del promedio de los países del Consejo de Cooperación del Golfo de USD 420. Los usuarios sensibles al coste gravitan, por tanto, hacia clusters secundarios como Barsha Heights o Al Quoz, donde los alquileres brutos son entre un 30% y un 40% más bajos, pero la conectividad de transporte público es más débil. Los alquileres persistentemente elevados en el distrito central de negocios limitarán las tasas de penetración entre los segmentos de clientes con restricciones presupuestarias, moderando el crecimiento general del Mercado de Espacios de Oficina Flexibles de los Emiratos Árabes Unidos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Las Suites con Servicios se Disparan a Medida que las Empresas del Mercado Medio Buscan Privacidad

El coworking captó el 49,9% de la participación del Mercado de Espacios de Oficina Flexibles de los Emiratos Árabes Unidos en 2025, impulsado por autónomos y profesionales remotos que valoran los planes mensuales de bajo compromiso y un ambiente colaborativo. Sin embargo, se prevé que las oficinas con servicios y las suites ejecutivas crezcan más rápido, con una CAGR del 11,44% hasta 2031, a medida que las empresas medianas y las sedes regionales optan por privacidad llave en mano sin desembolso de capital. La demanda se inclina hacia las direcciones premium dentro del DIFC y el ADGM, donde los sectores sensibles al cumplimiento normativo deben satisfacer los requisitos de proximidad a los reguladores y los mandatos de seguridad de datos. Se proyecta que el tamaño del Mercado de Espacios de Oficina Flexibles de los Emiratos Árabes Unidos para suites privadas se expanda de manera constante a medida que los operadores reconfiguran plantas enteras en clusters modulares que pueden subdividirse o combinarse en 48 horas, una agilidad que los propietarios tradicionales tienen dificultades para igualar. El producto de sede de IWG, lanzado en 2025, ejemplifica este cambio, con plantas precableadas para conectividad de 10 Gbps, acceso biométrico y recepción dedicada, lo que permite a los inquilinos instalarse en una semana.

Los operadores se enfrentan a diferenciales de margen cada vez más amplios. El coworking de escritorio compartido sigue siendo elástico en precio, con pases diarios de alrededor de USD 10 tras la conversión, mientras que las salas privadas de marca alcanzan más de USD 1.400 por puesto. Esta división está fomentando estrategias de doble marca, con Regus y Spaces dirigiéndose a autónomos sensibles al coste, mientras que las sedes y The Executive Centre se centran en clientes empresariales. Los análisis de ocupación informan la fijación dinámica de precios; si los sensores detectan una infrautilización durante el fin de semana, los operadores lanzan pases con descuento a través de aplicaciones móviles para monetizar la capacidad ociosa. Entre 2026 y 2031, se espera que la participación del Mercado de Espacios de Oficina Flexibles de los Emiratos Árabes Unidos correspondiente al coworking de planta abierta disminuya modestamente a medida que las empresas del mercado medio que buscan privacidad amplíen su plantilla; sin embargo, el número absoluto de escritorios en áreas comunales seguirá creciendo dado el impulso general del mercado.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Sector: La Adopción del BFSI se Acelera dentro de las Zonas Francas Financieras

Los servicios de tecnología de la información y los servicios habilitados por tecnología de la información controlaron el 40,9% de la demanda sectorial de 2025, lo que subraya sus flujos de trabajo preparados para el trabajo remoto y sus bases de clientes globales. Los servicios bancarios, financieros y de seguros están en camino de alcanzar una CAGR del 11,51% hasta 2031, la más rápida entre todos los sectores verticales, a medida que los bancos extranjeros y las startups de tecnología financiera se co-ubican dentro de los entornos regulatorios experimentales del ADGM y el DIFC. Por lo tanto, el tamaño del Mercado de Espacios de Oficina Flexibles de los Emiratos Árabes Unidos asignado a los inquilinos del sector bancario, financiero y de seguros está destinado a ampliarse, respaldado por exenciones de entornos experimentales que permiten a las startups probar productos bajo reglas de capital relajadas mientras acceden a clínicas de asesoría alojadas en los mismos edificios. Los operadores que cumplen con las normas de continuidad de negocio ISO-22301 y ofrecen redes VLAN segregadas capturan tarifas de arrendamiento premium de clientes con altas exigencias de cumplimiento normativo.

La fertilización cruzada entre sectores profundiza el valor del ecosistema. Las consultoras tecnológicas se agrupan cerca de los bancos para ofrecer renovaciones de núcleo digital, los despachos de abogados ganan proximidad a los flujos de operaciones y las firmas de contabilidad aseguran encargos de auditoría, todo dentro del mismo campus flexible. Esta aglomeración fortalece la retención de inquilinos, ya que una empresa de tecnología financiera que comienza con cuatro escritorios compartidos a menudo actualiza a una suite privada de 20 puestos en un año, aumentando el valor de vida del operador. La programación comunitaria específica, los desayunos semanales de tecnología regulatoria, los talleres de prevención del blanqueo de capitales o las demostraciones de tokenización sirven como fuente de ingresos no relacionada con el alquiler y consolidan el liderazgo del mercado. En consecuencia, la participación del Mercado de Espacios de Oficina Flexibles de los Emiratos Árabes Unidos atribuible a los sectores impulsados por el cumplimiento normativo aumentará incluso si el número absoluto de empleados en tecnología de la información se mantiene alto.

Por Usuario Final: Las Startups Respaldadas por Capital Riesgo Apuestan por la Próxima Ola de Crecimiento

Los autónomos representaron el 45,9% de la ocupación de 2025, ya que diseñadores, consultores y creadores de contenido capitalizaron los visados de residencia para trabajadores remotos y el auge de la economía colaborativa. Se proyecta que las startups y otras entidades emergentes crezcan más rápido, con una CAGR del 11,71% hasta 2031, impulsadas por las aceleradoras de fondos soberanos de riqueza y el capital de riesgo disponible que persigue apuestas tecnológicas regionales. El tamaño del Mercado de Espacios de Oficina Flexibles de los Emiratos Árabes Unidos asignado a las empresas respaldadas por capital riesgo se expande en paralelo con los tamaños de los tickets de rondas iniciales, que escalaron a una mediana de USD 1,1 millones en 2025, según las divulgaciones de Hub71. Los operadores apoyan esto ofreciendo vías de escalado, donde los módulos para equipos pequeños se convierten en suites personalizadas de media planta dentro del mismo edificio. Los paquetes subsidiados, como el reembolso del 100% del alquiler de Hub71 durante el primer año, reducen aún más los costes de innovación y aceleran la adopción.

Los riesgos de rotación difieren entre los grupos. Los autónomos muestran una volatilidad mes a mes vinculada a los flujos de contratos, mientras que las startups financiadas a menudo bloquean plazos de 12 a 24 meses una vez que se materializa el ajuste producto-mercado. La demanda empresarial está impulsando los pases de acceso a múltiples ciudades que se alinean con las políticas de movilidad de recursos humanos. Los proveedores están segmentando las ofertas con membresías vespertinas para trabajadores secundarios, paquetes de crecimiento para empresas en Serie A que incluyen créditos de AWS y tutoría de experiencia de usuario, y pasaportes corporativos que proporcionan acceso global a escritorios. Esta combinación personalizada maximiza el rendimiento de los escritorios y amortigua los impactos macroeconómicos, fortaleciendo la posición de participación del Mercado de Espacios de Oficina Flexibles de los Emiratos Árabes Unidos de los operadores diversificados.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Dubái captó el 67,0% de la participación del Mercado de Espacios de Oficina Flexibles de los Emiratos Árabes Unidos en 2025. El dominio de Dubái se debe a su conectividad de tres aeropuertos, sus regímenes de visado liberales y su denso cluster de zonas francas financieras, de medios de comunicación y tecnológicas, lo que se traduce en un flujo resistente de mandatos de sedes globales y financiación de capital riesgo en 2026.[2]Centro Financiero Internacional de Dubái, "Informe Anual 2025," difc.ae. IWG por sí solo opera 30 ubicaciones en Dubái, con oficinas diarias a partir de USD 10 y suites privadas en el DIFC que alcanzan USD 1.441 por puesto, lo que ilustra la amplitud de los niveles de precios. Las iniciativas públicas complementarias, como los salones de coworking en las estaciones de metro, integran el espacio de trabajo en los desplazamientos diarios y mejoran la conectividad de último kilómetro. Abu Dabi aprovecha el respaldo de los fondos soberanos de riqueza y el marco de derecho consuetudinario del ADGM para atraer gestores de activos, con 27 ubicaciones de IWG que ofrecen tarifas entre un 15% y un 20% por debajo de las de Dubái, pero con instalaciones de primera categoría comparables. El movimiento del emirato en 2025 para codificar el trabajo híbrido desbloqueó la claridad regulatoria, reforzando la demanda entre los sectores con altas exigencias de cumplimiento normativo.

Se prevé que Sharjah crezca más rápido, con una CAGR del 12,08% hasta 2031. Sharjah atrae la atención como un nodo de coste optimizado dentro del Mercado de Espacios de Oficina Flexibles de los Emiratos Árabes Unidos, con alquileres de planta a menudo un 30% por debajo de los promedios de Dubái y un número creciente de inquilinos de los sectores sanitario y educativo que anclan la demanda. Ras Al Jaima y Ajman siguen siendo incipientes, pero atraen a operadores mediante concesiones de terrenos e incentivos de uso mixto, ejemplificados por el proyecto de coliving-coworking de 233 unidades anunciado a finales de 2024.[3]RAK Properties, "Comunicado de prensa de HIVE Coliving 2024," rakproperties.ae Si bien los vínculos logísticos y la densidad del ecosistema están por detrás de Dubái, los primeros en moverse pueden establecer estándares y capturar la lealtad entre las pequeñas y medianas empresas locales que anteriormente se desplazaban entre emiratos. En general, la diversificación geográfica mitiga el riesgo de inflación de alquileres y posiciona a los operadores para aprovechar los clusters industriales desatendidos a medida que el trabajo híbrido permea la economía en general.

Panorama Competitivo

La competencia es moderada, con IWG y WeWork manteniendo las mayores presencias de marca, pero enfrentándose a especialistas regionales ágiles que se diferencian a través de asociaciones con ecosistemas en lugar de un simple recuento de escritorios. Los operadores locales como Astrolabs, Letswork y Nasab pivotan desde la mera provisión de espacio hacia plataformas de entrada al mercado, obteniendo ingresos auxiliares del registro de empresas, la facilitación del Iqama saudí o programas de networking curados.

La tecnología se ha convertido en un campo competitivo clave, con proveedores que incorporan sensores de IoT y paneles de control de inteligencia artificial para rastrear el ahorro de energía y la ocupación, apoyando las necesidades de informes de criterios ambientales, sociales y de gobernanza de los inquilinos de Fortune 500. Las alianzas estratégicas, como el despliegue de IoT de InfraX-Zoho y el proyecto de coworking en el metro de la Autoridad de Carreteras y Transporte, están difuminando los límites entre la infraestructura pública y el espacio de trabajo comercial, elevando las barreras de entrada para los recién llegados sin una sólida integración tecnológica o asociaciones con políticas públicas.

Las oportunidades de espacio en blanco persisten en los corredores suburbanos y las zonas francas que sirven a los clusters de manufactura, logística y energía. Los proveedores que experimentan con activos residenciales-espacios de trabajo híbridos, como el proyecto de coliving de Ras Al Jaima, pueden desbloquear la demanda latente entre los nómadas digitales y los consultores basados en proyectos que buscan costes de vida agrupados. La próxima ola de consolidación del mercado probablemente dependerá de la adquisición de boutiques de un solo sitio que ofrezcan nichos de comunidad defendibles, lo que permitirá a las plataformas de escala incorporar membresías curadas sin diluir el atractivo de la marca.

Líderes del Sector de Espacios de Oficina Flexibles de los Emiratos Árabes Unidos

WeWork

Regus Group

Letswork

Nook

Nasab

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Febrero de 2026: El Departamento de Desarrollo Económico de Abu Dabi simplificó las normas de visado para trabajo remoto, reduciendo la burocracia para los profesionales extranjeros que ganan USD 3.500 mensuales.

- Agosto de 2025: IWG lanzó tres centros de sede en las Torres de los Lagos de Jumeirah y el Parque de Inversiones de Dubái, dirigidos a empresas del mercado medio con suites privadas y tecnología de la información de nivel empresarial.

- Junio de 2025: Astrolabs se asoció con Saudi Awwal Bank para combinar la membresía de espacio de trabajo con la constitución de empresas en Arabia Saudí y servicios bancarios.

- Abril de 2025: El Mercado Global de Abu Dabi modificó las normas laborales para permitir explícitamente el trabajo híbrido y remoto, impulsando la adopción de oficinas flexibles entre las entidades reguladas.

Alcance del Informe del Mercado de Espacios de Oficina Flexibles de los Emiratos Árabes Unidos

| Espacio de Coworking |

| Oficinas con servicios/Suites ejecutivas |

| Otros (Oficina Híbrida, Oficina Virtual) |

| Tecnología de la Información (TI y servicios habilitados por TI) |

| BFSI (Servicios Bancarios, Financieros y de Seguros) |

| Consultoría Empresarial y Servicios Profesionales |

| Otros Servicios (Comercio Minorista, Ciencias de la Vida, Energía, Servicios Jurídicos) |

| Autónomos |

| Empresas |

| Startups y Otros |

| Dubái |

| Abu Dabi |

| Sharjah |

| Otros Emiratos (Ajman, Ras Al Jaima, Fujairah, Umm Al Quwain) |

| Por Tipo | Espacio de Coworking |

| Oficinas con servicios/Suites ejecutivas | |

| Otros (Oficina Híbrida, Oficina Virtual) | |

| Por Sector | Tecnología de la Información (TI y servicios habilitados por TI) |

| BFSI (Servicios Bancarios, Financieros y de Seguros) | |

| Consultoría Empresarial y Servicios Profesionales | |

| Otros Servicios (Comercio Minorista, Ciencias de la Vida, Energía, Servicios Jurídicos) | |

| Por Uso Final | Autónomos |

| Empresas | |

| Startups y Otros | |

| Por Ciudad | Dubái |

| Abu Dabi | |

| Sharjah | |

| Otros Emiratos (Ajman, Ras Al Jaima, Fujairah, Umm Al Quwain) |

Preguntas Clave Respondidas en el Informe

¿Cuál será el tamaño de los ingresos por espacios de oficina flexible en los Emiratos Árabes Unidos en 2031?

Se proyecta que los ingresos alcancen USD 2.010 millones en 2031, lo que refleja una CAGR del 10,24% desde 2026.

¿Qué formato de espacio de trabajo se está expandiendo más rápido?

Se prevé que las oficinas con servicios/suites ejecutivas crezcan a una CAGR del 11,44% hasta 2031, a medida que las empresas medianas buscan privacidad llave en mano.

¿Por qué Sharjah está atrayendo a los operadores de oficinas flexibles?

Sharjah combina alquileres de oficinas un 30% más bajos que Dubái, zonas francas mejoradas y proximidad a los principales corredores logísticos, lo que respalda una perspectiva de CAGR del 12,08%.

¿Cómo están influyendo las políticas gubernamentales en la demanda?

Las reformas de las zonas francas y los visados para trabajadores remotos reducen la fricción en la constitución de empresas y amplían la base de inquilinos a startups, autónomos y equipos de proyectos extranjeros.

¿Qué tecnologías están transformando las ofertas de espacios de trabajo?

Los sensores de IoT, los análisis de ocupación basados en inteligencia artificial y el control de acceso en la nube desplazan el modelo hacia acuerdos de nivel de servicio sobre eficiencia energética y seguridad de datos.

Última actualización de la página el: