Tamaño y Participación del Mercado de Espacios de Oficinas de Coworking en el Reino Unido

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

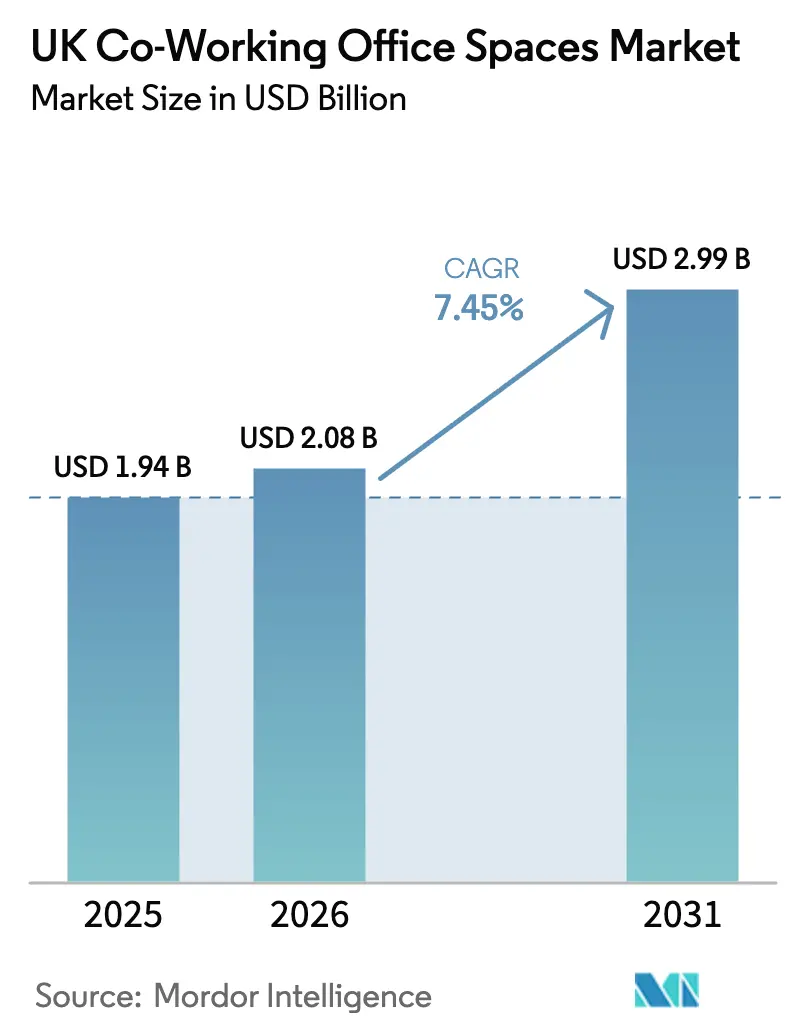

| Tamaño del mercado en el año base (2025) | 1.94 Mil millones de dólares |

| Tamaño del Mercado (2026) | 2.08 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.99 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.45% CAGR |

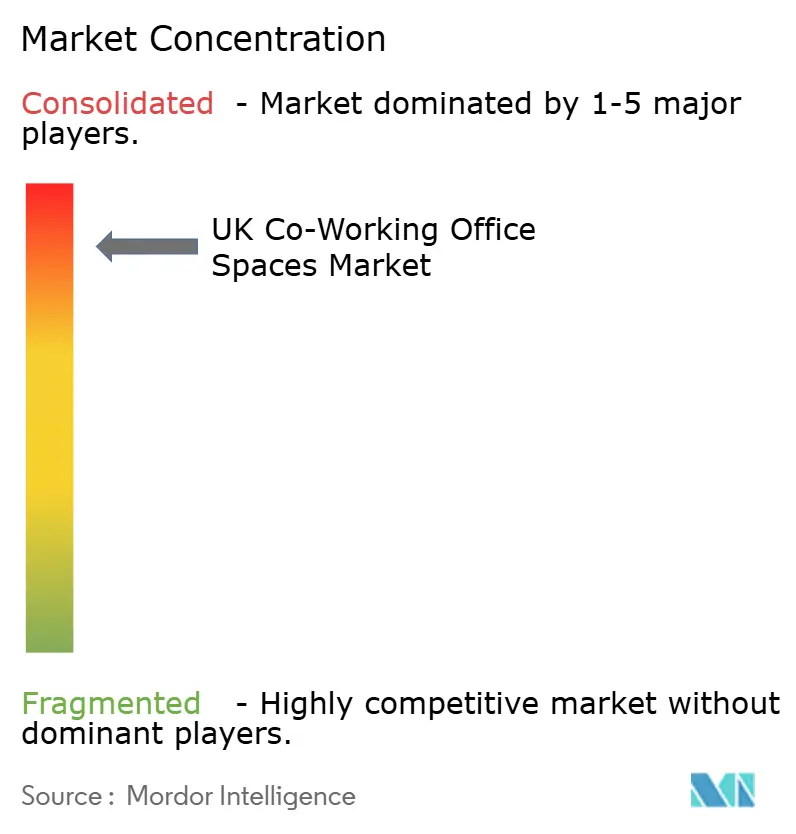

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Espacios de Oficinas de Coworking en el Reino Unido por Mordor Intelligence

El tamaño del mercado de espacios de co-working del Reino Unido fue valorado en 1.940 millones de USD en 2025 y se estima que crecerá desde 2.080 millones de USD en 2026 hasta alcanzar 2.990 millones de USD en 2031, a una CAGR del 7,45% durante el período de previsión (2026-2031)[1]Instituto Colegiado de Personal y Desarrollo, "Prácticas de Trabajo Flexible e Híbrido en 2024," cipd.org. La demanda está siendo impulsada por los empleadores que formalizan políticas híbridas, lo que ha transformado el espacio de trabajo flexible de un beneficio cíclico a un componente central de la estrategia inmobiliaria. Las empresas están renegociando la superficie de sus sedes mientras añaden oficinas satélite regionales, un movimiento que amplía el mercado potencial para el mercado de espacios de co-working del Reino Unido. Los mandatos ESG están empujando simultáneamente a los propietarios a reformar o desarrollar edificios con certificación BREEAM y LEED, animando a los operadores a priorizar activos certificados donde las primas de alquiler alcanzan el 15-20%. El capital es abundante: las family offices, los fondos de infraestructura y los REIT están asignando capital disponible a acuerdos de reparto de ingresos que protegen a los operadores de los elevados costes de acondicionamiento y ofrecen a los propietarios participación en las ganancias. Mientras tanto, centros regionales como Mánchester y Belfast están cerrando la brecha con Londres, lo que señala un reequilibrio geográfico duradero que diversifica el riesgo de cartera para los proveedores activos en el mercado de espacios de co-working del Reino Unido.

Conclusiones Clave del Informe

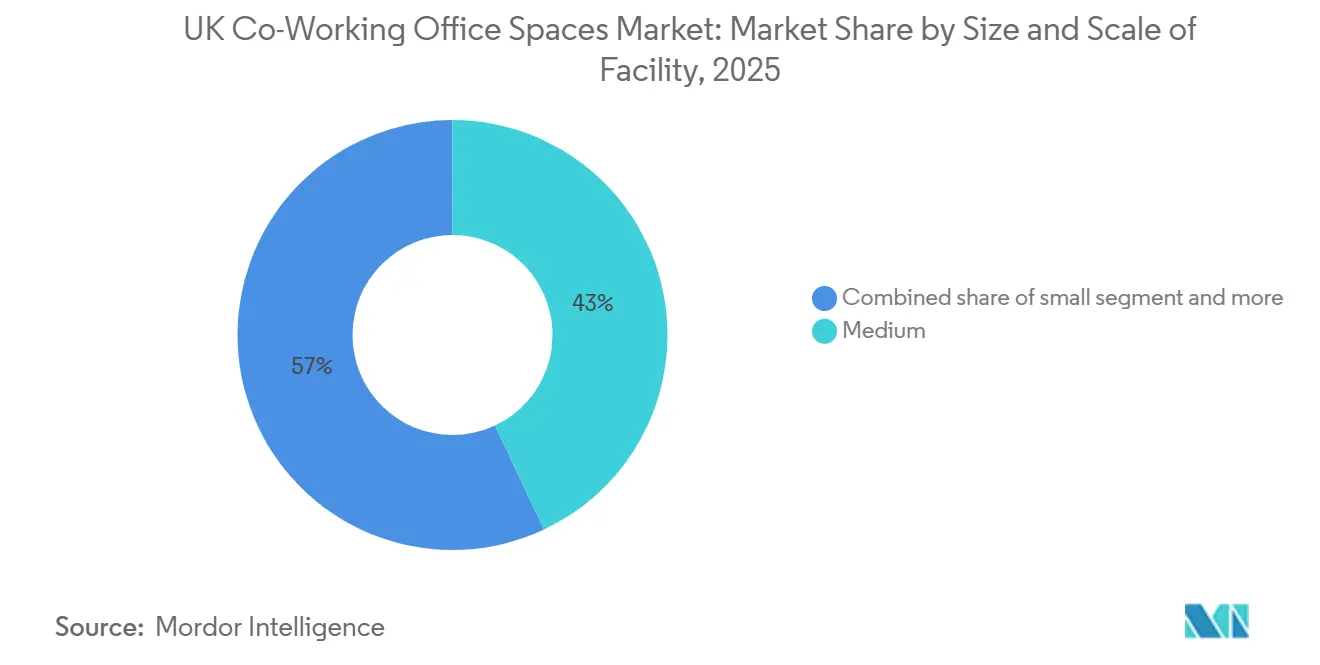

- Por tamaño y escala de instalación, los centros de escala mediana representaron el 43% de la participación del mercado de espacios de co-working del Reino Unido en 2025, mientras que los grandes campus tienen previsto acelerar a una CAGR del 9,11% hasta 2031, impulsados por inquilinos de ciencias de la vida y tecnología.

- Por sector, TI e ITES dominaron con una participación en los ingresos del 36,50% en 2025; se proyecta que las ciencias de la vida escalen a una CAGR del 10,20% entre 2026-2031 a medida que se intensifica la demanda de módulos de laboratorio preparados para CL2.

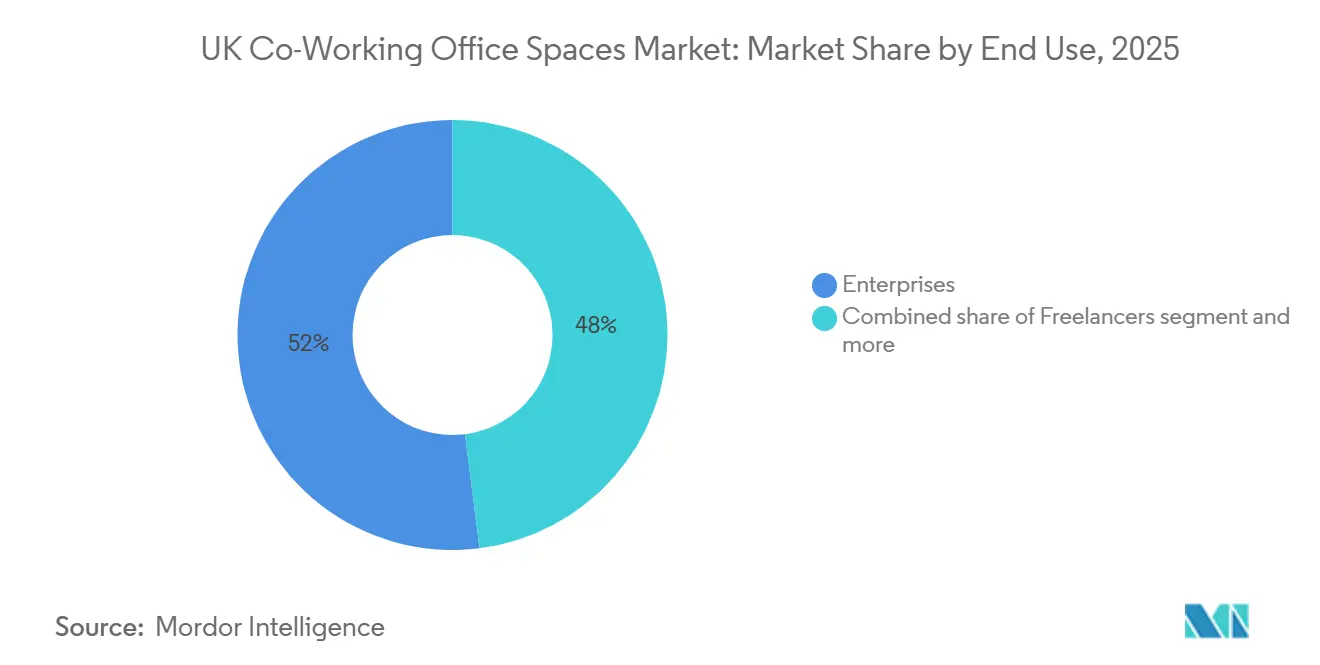

- Por uso final, las empresas representaron el 52% del tamaño del mercado de espacios de co-working del Reino Unido en 2025, pero las startups y los autónomos están preparados para expandirse a una CAGR del 8,78% gracias a flujos de capital de riesgo más estables.

- Geográficamente, Inglaterra representó el 86% del valor en 2025, mientras que Irlanda del Norte es el territorio de más rápido crecimiento con una perspectiva de CAGR del 8,93% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Espacios de Oficinas de Coworking en el Reino Unido

Análisis del Impacto de los Impulsores*

| Impulsor | % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Penetración del trabajo híbrido que sostiene una absorción de espacios flexibles de dos dígitos | +2.1% | Inglaterra, Escocia | Mediano plazo (2-4 años) |

| Inquilinos de tecnología, creatividad y servicios profesionales que amplían su presencia en múltiples ciudades | +1.8% | Inglaterra, Escocia | Largo plazo (≥ 4 años) |

| Pico de demanda en centros regionales que reduce la dependencia de Londres | +1.5% | Inglaterra, Irlanda del Norte | Mediano plazo (2-4 años) |

| Cambio hacia espacios con certificación BREEAM/LEED para cumplir los mandatos ESG de los ocupantes | +0.9% | Inglaterra, Escocia | Largo plazo (≥ 4 años) |

| Capital de family offices y fondos de infraestructura destinado a carteras resilientes en ingresos | +1.3% | Inglaterra, Escocia | Corto plazo (≤ 2 años) |

| Modelos de reparto de ingresos entre propietarios y operadores que reducen las barreras de entrada para nuevos emplazamientos | +1.2% | Inglaterra, Gales, Irlanda del Norte | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Penetración del Trabajo Híbrido que Sostiene una Absorción de Espacios Flexibles de Dos Dígitos

Dos tercios de los empleadores del Reino Unido exigen ahora que los empleados estén en la oficina al menos parte de la semana, un aumento notable desde 2023, y la utilización media de las oficinas alcanzó el 66% en 2025. Las empresas están, por tanto, pasando de los arrendamientos fijos a los escritorios de coste variable que pueden expandirse o contraerse según la plantilla. Los gigantes tecnológicos han generalizado los ecosistemas de sensores de ocupación que alimentan con datos en tiempo real las herramientas de programación, y los operadores capaces de integrarse en esta plataforma están ganando contratos empresariales[2]Microsoft, "Presentación de Microsoft Places," microsoft.com. Esta adopción sustenta una absorción estable de dos dígitos en el mercado de espacios de co-working del Reino Unido.

Inquilinos de Tecnología, Creatividad y Servicios Profesionales que Amplían su Presencia en Múltiples Ciudades

Las subvenciones gubernamentales para videojuegos, cine y medios digitales —que totalizan 480 millones de USD desde 2024— están atrayendo inquilinos a Mánchester, Birmingham y Leeds, donde los nuevos distritos de innovación combinan espacio de estudio con plantas de co-working[3]Departamento de Cultura, Medios de Comunicación y Deporte del Reino Unido, "Visión del Sector de las Industrias Creativas," gov.uk. Las empresas de servicios profesionales replican este patrón, pilotando equipos de entrega nearshore fuera de Londres para controlar los costes salariales, lo que amplía el mercado de espacios de co-working del Reino Unido más allá de la capital.

Pico de Demanda en Centros Regionales que Reduce la Dependencia de Londres

La absorción regional superó los 450.000 pies cuadrados en 2024, con Mánchester absorbiendo por sí sola 280.598 pies cuadrados, un aumento del 34,5% interanual. Los ocupantes buscan reservas de talento, alquileres asequibles y mejores conexiones de transporte, lo que impulsa a los operadores a desplegar capital en las principales ciudades de Inglaterra y en Belfast, diversificando así los flujos de ingresos dentro del mercado de espacios de co-working del Reino Unido.

Cambio hacia Espacios con Certificación BREEAM/LEED para Cumplir los Mandatos ESG de los Ocupantes

El inminente requisito de certificación EPC-B para edificios no domésticos en 2030 está convirtiendo la certificación en un requisito imprescindible. Nuevos centros como el 8 Bishopsgate de Huckletree lograron la calificación BREEAM Excelente con climatización inteligente e iluminación LED, lo que permite a los operadores cobrar primas de alquiler del 15-20% sobre el parque no certificado. Los inversores prefieren carteras listas para la alineación, lo que refuerza el ESG como un motor de crecimiento duradero para el mercado de espacios de co-working del Reino Unido.

Análisis del Impacto de las Restricciones*

| Restricción | % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Sobreoferta localizada en submercados del centro de Londres que deprime las tarifas de escritorios | -1.4% | Inglaterra (Centro de Londres) | Corto plazo (≤ 2 años) |

| Elevados costes de energía, gestión de instalaciones y mano de obra que comprimen los márgenes de EBITDA de los operadores | -1.9% | Inglaterra, Escocia | Mediano plazo (2-4 años) |

| Volatilidad de la demanda de las pymes ante los temores de inflación/recesión en el Reino Unido | -1.1% | Inglaterra, Gales, Irlanda del Norte | Corto plazo (≤ 2 años) |

| Próxima competencia no tradicional que erosiona el poder de fijación de precios | -0.8% | Inglaterra, Escocia | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Sobreoferta Localizada en Submercados del Centro de Londres que Deprime las Tarifas de Escritorios

El inventario en la City y Westminster creció en más de 1 millón de pies cuadrados entre 2022 y 2024, pero la utilización se mantiene por debajo del 70%. Las tarifas mensuales medias de escritorios alcanzaron los 994 USD a principios de 2024, pero los propietarios en zonas periféricas ofrecen ahora períodos libres de alquiler y subsidios de acondicionamiento para llenar el espacio, lo que presiona los márgenes de los operadores establecidos.

Elevados Costes de Energía, Gestión de Instalaciones y Mano de Obra que Comprimen los Márgenes de EBITDA de los Operadores

Los precios de la electricidad subieron un 54% entre 2021 y 2024, mientras que el salario mínimo nacional aumentó casi un 10% en 2024, lo que en conjunto redujo entre 3 y 5 puntos porcentuales el EBITDA de los proveedores de espacios. Solo los operadores que despliegan plataformas de climatización basadas en sensores y programación con inteligencia artificial han compensado estas presiones dentro del mercado de espacios de co-working del Reino Unido.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tamaño y Escala de Instalación: Los Grandes Campus Capturan el Auge de las Ciencias de la Vida

Los grandes campus representaron la trayectoria de expansión más rápida, registrando una perspectiva de CAGR del 9,11% para el período 2026-2031. Operadores como Bruntwood SciTech y British Land están construyendo desarrollos de 200.000 pies cuadrados preparados para CL2 que comprimen los plazos de acondicionamiento a ocho semanas, convirtiéndolos en polos de atracción para empresas de biotecnología y descubrimiento de fármacos mediante inteligencia artificial. Los centros de escala mediana siguen representando la mayor proporción con el 43% de la participación del mercado de espacios de co-working del Reino Unido, preferidos por las empresas que distribuyen superficies de 5.000 a 20.000 pies cuadrados en múltiples ciudades. Las pequeñas ubicaciones de barrio de menos de 5.000 pies cuadrados prosperan en los suburbios de Londres, absorbiendo la demanda de trabajo cerca del hogar con una fricción mínima de desplazamiento. En conjunto, el trío de formatos ofrece a los proveedores una combinación de ingresos diversificada que los aísla de las oscilaciones cíclicas.

La heterogeneidad de la demanda exige a los operadores equilibrar la combinación de su cartera. Los campus pueden anclar acuerdos plurianuales con inquilinos ancla, mientras que los centros medianos funcionan como nodos satélite y los emplazamientos pequeños satisfacen a los autónomos. Los grupos que se concentran excesivamente en una sola escala corren el riesgo de sufrir impactos en la ocupación a medida que evolucionan los requisitos de los inquilinos. En consecuencia, los planes de expansión en el mercado de espacios de co-working del Reino Unido incluyen ahora al menos un activo en cada nivel de escala para protegerse frente a los cambios estructurales.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Sector: La Aceleración de las Ciencias de la Vida Remodela el Diseño de las Instalaciones

TI e ITES lideraron con el 36,50% de los ingresos de 2025, aunque las ciencias de la vida son el sector de mayor crecimiento, con una previsión de CAGR del 10,20% hasta 2031. El apetito del sector por bancos de laboratorio listos para usar es evidente en The EpiCentre en Haverhill, que llenó su capacidad inicial en tres meses desde su lanzamiento en 2024. Los inquilinos de BFSI les siguen de cerca, optando por centros regionales donde las salas de reuniones con cumplimiento normativo pueden asegurarse con un descuento del 30% respecto a los alquileres de Londres. Las consultoras de servicios profesionales aprovechan el co-working para equipos de sprint en las geografías de sus clientes, manteniendo una ocupación base en todos los centros.

Los operadores están reformando instalaciones con mayor potencia eléctrica, refrigeración y capacidades de renovación de aire para atraer a inquilinos de biotecnología, al tiempo que mejoran las capas de ciberseguridad para los ocupantes de BFSI. La diversificación sectorial se convierte así en resiliencia de alquiler, ampliando la matriz de clientes del mercado de espacios de co-working del Reino Unido y reduciendo la correlación con los ciclos de un único sector.

Por Uso Final: Las Startups Repuntan a Medida que la Financiación de Capital Riesgo se Estabiliza

Las empresas ocuparon el 52% del valor en 2025, pero el impulso se inclina hacia las startups y los autónomos, con una proyección de avance a una CAGR del 8,78% hasta 2031. El emplazamiento de Huckletree en Oxford Circus, que organizó jornadas de demostración de Web3 y semanas de presentación ante inversores de capital riesgo, alcanzó el 80% de utilización de escritorios en los 90 días posteriores a su apertura, ilustrando cómo la programación de actividades eleva la ocupación entre las empresas en fase inicial. Los autónomos se inclinan por los centros residenciales que minimizan los tiempos de desplazamiento; la alianza HomeWork de IWG añadió tres sucursales en el sur de Londres en 2024 dirigidas a este microsegmento.

Los operadores ahora escalonan los productos de membresía: las corporaciones firman acuerdos marco de servicios que cubren múltiples regiones, las startups reciben arrendamientos renovables de 12 meses vinculados a hitos de financiación, y los autónomos pagan tarifas diarias. La precisión en el ajuste producto-mercado mantiene la rotación bajo control, contribuyendo a estabilizar los ingresos en el mercado de espacios de co-working del Reino Unido.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Inglaterra monopolizó el 86% de los ingresos de 2025, aunque las ciudades regionales están diluyendo el dominio de Londres. Mánchester absorbió 280.598 pies cuadrados de espacio flexible en 2024, ayudada por 307 millones de USD en proyectos de Bruntwood SciTech como el No. 3 Circle Square. CreaTech Frontiers de Birmingham está añadiendo 130.000 pies cuadrados, financiados en parte por 8,5 millones de USD en fondos públicos destinados a estudios de videojuegos. Leeds se beneficia del Corredor Creativo del Norte, que canaliza subvenciones culturales hacia entornos favorables para diseñadores que sostienen una demanda anual de dos dígitos. Londres sigue siendo el principal nodo de sedes corporativas, pero su participación en el mercado de espacios de co-working del Reino Unido descendió del 92% en 2019 al 86% en 2025 a medida que las empresas redistribuyen el talento y las bases de costes.

Irlanda del Norte está en camino de registrar el crecimiento más rápido, con una CAGR del 8,93% hasta 2031. Belfast está atrayendo a empresas de tecnología financiera y ciberseguridad que buscan un puente regulatorio post-Brexit y un arbitraje de alquiler del 40-50% respecto a Dublín. Escocia añade un crecimiento estable de un solo dígito medio; el clúster de gestión de activos de Edimburgo valora los edificios con certificación LEED Oro que se alinean con los códigos de administración, mientras que el ecosistema de energías renovables de Glasgow necesita suites de proyectos para equipos de ingeniería. Gales va a la zaga, limitada por flujos de capital riesgo más débiles, aunque los contratistas del sector público de Cardiff están adoptando gradualmente los emplazamientos de reparto de ingresos que eliminan el gasto de capital inicial. En todo el archipiélago, las subvenciones gubernamentales y los centros universitarios configuran microbolsas de potencial extraordinario dentro del mercado de espacios de co-working del Reino Unido.

Panorama Competitivo

IWG sigue siendo el operador de mayor escala, con 245.000 salas en todo el mundo y el compromiso de abrir 2.000 nuevos emplazamientos en el Reino Unido en cinco años mediante contratos de gestión que limitan la exposición del balance. Bruntwood SciTech se centra en activos específicos por sector, reportando 23,5 millones de USD de beneficio operativo y 900.000 pies cuadrados de arrendamientos en 2025 en Mánchester, Leeds y Birmingham, lo que subraya el apetito por el parque habilitado para laboratorios. Huckletree se diferencia a través de comunidades seleccionadas y ha obtenido calificaciones BREEAM Excelente para captar a corporaciones centradas en ESG. En conjunto, estos actores configuran un ecosistema donde la escala y la especialización coexisten en el mercado de espacios de co-working del Reino Unido.

La actividad inversora señala una creciente convicción institucional. El proceso de venta de The Office Group por 1.500 millones de USD atrajo a licitadores de fondos de pensiones y soberanos, mientras que los acuerdos de reparto de ingresos proliferan: el 95% de los lanzamientos de IWG en el primer semestre de 2024 utilizaron esta estructura. La tecnología es una ventaja competitiva; Smart Spaces ganó el Premio a la Empresa PropTech del Año 2025 por la ocupación impulsada por inteligencia artificial y el control climático que reduce el consumo energético entre un 20 y un 30%. Los operadores que carecen de plataformas comparables se están convirtiendo en objetivos de adquisición.

Los competidores no tradicionales, como las cadenas hoteleras y los propietarios de espacios comerciales, amplían la oferta pero comprimen los márgenes de entrada. Esto obliga a los operadores establecidos a crear ventajas competitivas mediante desarrollos específicos por sector —laboratorios húmedos, estudios de producción, salas de reuniones de nivel fintech— que justifican las tarifas de escritorio premium. La consolidación es inevitable a medida que los elevados costes de energía y mano de obra superan los recursos de los proveedores con menos de 10 emplazamientos, elevando gradualmente el nivel de profesionalismo dentro del mercado de espacios de co-working del Reino Unido.

Líderes de la Industria de Espacios de Oficinas de Coworking en el Reino Unido

International Workplace Group plc

WeWork

The Office Group

Landmark

Huckletree

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Febrero de 2026: Bruntwood SciTech se comprometió a invertir 21,5 millones de USD para ampliar Manchester One, añadiendo cuatro plantas y elevando el espacio total a 160.000 pies cuadrados, con finalización prevista para 2028.

- Febrero de 2026: Bruntwood SciTech registró un beneficio operativo de 23,5 millones de USD sobre 2.400 millones de USD en activos bajo gestión, firmando 455 nuevos clientes y arrendando 900.000 pies cuadrados en el ejercicio fiscal 2025.

- Enero de 2026: IWG abrió 60.000 pies cuadrados en Bolton, Londres, Croydon, Leeds y Lisburn mediante contratos de gestión con bajo gasto de capital.

- Julio de 2025: Bruntwood SciTech completó una reforma de 16,4 millones de USD del King's House de 38.000 pies cuadrados, configurándolo para laboratorios conformes con CL2 y co-working.

Alcance del Informe del Mercado de Espacios de Oficinas de Coworking en el Reino Unido

| Pequeño |

| Mediano |

| Grande |

| TI e ITES |

| BFSI |

| Consultoría Empresarial y Servicios Profesionales |

| Otros Servicios (Comercio Minorista, Ciencias de la Vida, Energía, Legal) |

| Autónomos |

| Empresas |

| Startups y Otros |

| Inglaterra | Londres |

| Resto de Inglaterra | |

| Escocia | |

| Gales | |

| Irlanda del Norte |

| Por Tamaño y Escala de Instalación | Pequeño | |

| Mediano | ||

| Grande | ||

| Por Sector | TI e ITES | |

| BFSI | ||

| Consultoría Empresarial y Servicios Profesionales | ||

| Otros Servicios (Comercio Minorista, Ciencias de la Vida, Energía, Legal) | ||

| Por Uso Final | Autónomos | |

| Empresas | ||

| Startups y Otros | ||

| Por País | Inglaterra | Londres |

| Resto de Inglaterra | ||

| Escocia | ||

| Gales | ||

| Irlanda del Norte | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del Mercado de Espacios de Oficinas de Coworking en el Reino Unido?

El sector generó 2.080 millones de USD en 2026 y se proyecta que alcance 2.990 millones de USD en 2031.

¿A qué velocidad está creciendo la región de Irlanda del Norte?

Se prevé que Irlanda del Norte registre una CAGR del 8,93% entre 2026 y 2031, la tasa más rápida entre las regiones del Reino Unido.

¿Qué tamaño de instalación está creciendo más?

Las instalaciones de gran escala lideran con una CAGR del 9,11% gracias a la demanda de proximidad y conveniencia.

¿Qué sectores de inquilinos dominan la demanda?

La tecnología de la información ostenta la mayor participación, mientras que los servicios profesionales muestran el mayor impulso de crecimiento.

Última actualización de la página el: