Tamaño y Participación del Mercado de Espacios de Oficina de Coworking en Estados Unidos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

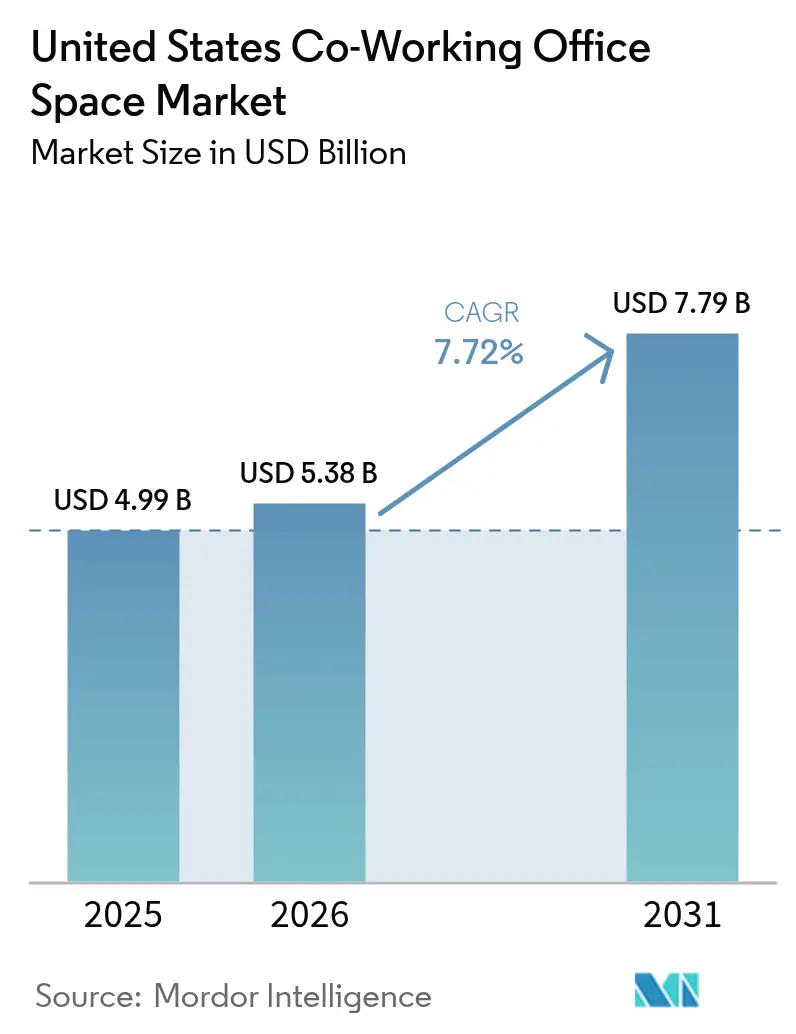

| Tamaño del mercado en el año base (2025) | 4.99 Mil millones de dólares |

| Tamaño del Mercado (2026) | 5.38 Mil millones de dólares |

| Tamaño del Mercado (2031) | 7.79 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.72% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Espacios de Oficina de Coworking en Estados Unidos por Mordor Intelligence

El tamaño del Mercado de Espacios de Oficina de Coworking en Estados Unidos en 2026 se estima en 5,38 mil millones USD, creciendo desde el valor de 2025 de 4,99 mil millones USD, con proyecciones para 2031 que muestran 7,79 mil millones USD, creciendo a una CAGR del 7,72% durante el período 2026-2031. La adopción sostenida de estrategias de trabajo híbrido, el redimensionamiento de carteras por parte de las corporaciones y la renovación acelerada de los centros urbanos se han combinado para impulsar la demanda tanto en ciudades principales como secundarias. Los ocupantes empresariales están tratando las oficinas de coworking como una herramienta central de cartera que permite ajustes rápidos en la plantilla, pruebas de mercado y despliegues basados en proyectos sin compromisos de gasto de capital[1]Equipo de Investigación de CBRE, "Encuesta de Sentimiento de Ocupantes de Oficinas en EE. UU. 2024-25," CBRE, cbre.com. Al mismo tiempo, los acuerdos de reparto de ingresos habilitados por tecnología con los propietarios han reducido las barreras de entrada para los operadores, creando un terreno fértil para la expansión con activos ligeros. La población de trabajadores independientes y contratistas autónomos continúa expandiéndose, intensificando la demanda fuera de ciclo incluso cuando el arrendamiento corporativo se desacelera. Los espacios de categoría premium mantienen su poder de fijación de precios en las ciudades principales, mientras que los submercados suburbanos registran ahora una absorción neta más rápida a medida que los trabajadores híbridos buscan trayectos más cortos y los empleadores persiguen el arbitraje de costos.

Conclusiones clave del informe

- Por usuario, las empresas lideraron con una cuota de ingresos del 30,60% en 2025; se prevé que las startups y otros segmentos crezcan a una CAGR del 8,9% hasta 2031.

- Por tipo de oficina, el Grado A captó el 61,30% de la cuota del mercado de espacios de trabajo de coworking de Estados Unidos en 2025, mientras que se proyecta que el Grado B avance a una CAGR del 10,64% hasta 2031.

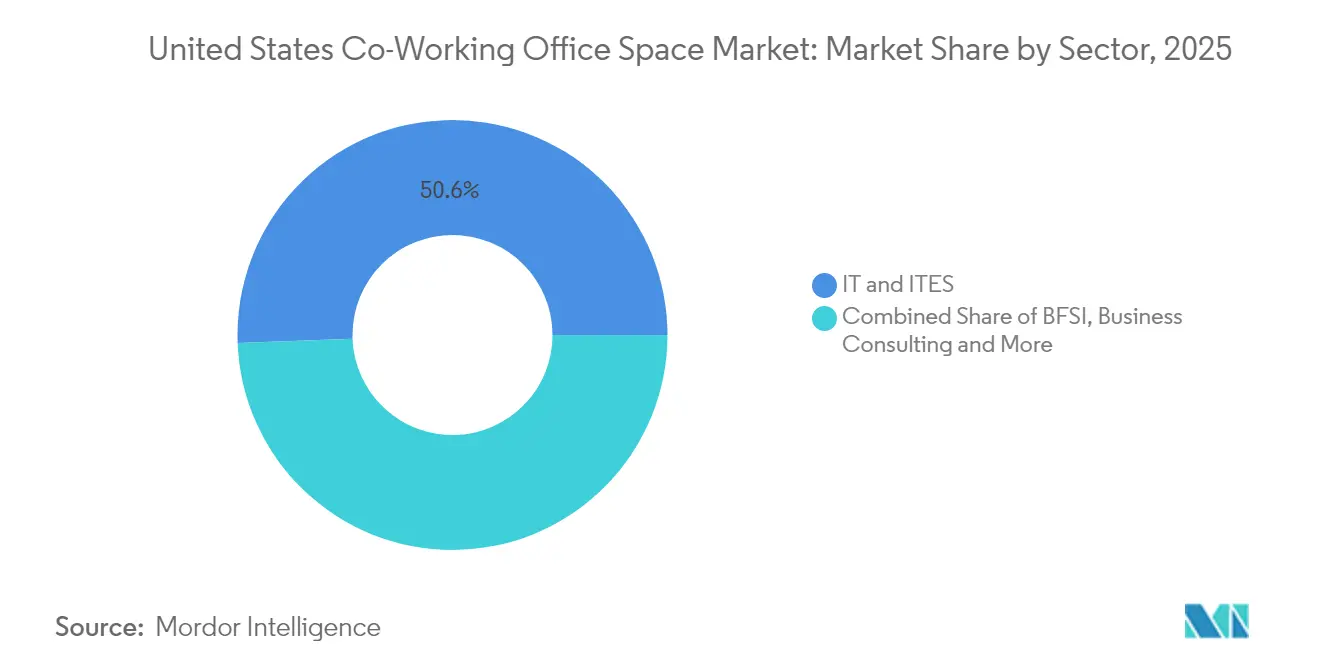

- Por sector, TI/ITES concentró el 50,60% de la cuota del tamaño del mercado de espacios de trabajo de coworking de Estados Unidos en 2025; la consultoría empresarial y los servicios profesionales se expande a una CAGR del 9,3% hasta 2031.

- Por región, el Noreste mantuvo una cuota del 33,70% en 2025; se prevé que el Sur registre la CAGR más rápida del 8,95% hasta 2031.

- Tres operadores —IWG, WeWork e Industrious— representaron colectivamente el 41,50% de la cuota en 2025, subrayando un panorama cada vez más consolidado.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Espacios de Oficina de Coworking en Estados Unidos

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Período de impacto |

|---|---|---|---|

| Proliferación de modelos de trabajo híbrido y remoto | +2.1% | Global, con concentración en las principales áreas metropolitanas | Mediano plazo (2-4 años) |

| Aumento de la población de startups y autónomos | +1.8% | Nacional, con ganancias tempranas en centros tecnológicos y ciudades secundarias | Largo plazo (≥ 4 años) |

| Impulso corporativo para reducir los pasivos de arrendamiento a largo plazo | +1.5% | Noreste y Costa Oeste principalmente, con expansión nacional | Mediano plazo (2-4 años) |

| Demanda suburbana de espacios flexibles | +1.2% | Sur y Medio Oeste liderando, expansión nacional | Largo plazo (≥ 4 años) |

| Acuerdos de reparto de ingresos entre propietarios y operadores | +0.9% | Nacional, con concentración en el núcleo urbano | Corto plazo (≤ 2 años) |

| Análisis de ocupación basado en datos y fijación dinámica de precios | +0.7% | Mercados principales inicialmente, escalando hacia ciudades secundarias | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Demanda suburbana de espacios de coworking

A medida que los patrones de desplazamiento evolucionan, un espectro cada vez más amplio de submercados suburbanos atrae tanto a particulares como a empresas. Regus proyecta que el coworking descentralizado podría generar 1,635 millones de empleos y USD 197 mil millones en valor bruto añadido anual para 2029. Los operadores están reconvirtiendo locales comerciales, centros de fitness y bibliotecas municipales, haciendo posibles los estilos de vida de la ciudad de 15 minutos, a la vez que logran márgenes superiores a los de las ubicaciones del centro de negocios (CBD) gracias a rentas y costes de adecuación más bajos.

Proliferación de modelos de trabajo híbrido y remoto

El noventa y dos por ciento de los líderes de bienes raíces corporativos encuestados en 2024 confirmó que las políticas permanentes de asistencia híbrida ya están en vigor, con el ritmo de tres días en la oficina surgiendo como el patrón dominante. En consecuencia, las empresas requieren solo alrededor de dos tercios de su dotación de puestos de trabajo previa a la pandemia, pero deben garantizar capacidad durante los picos episódicos para reuniones con clientes, capacitaciones o sprints, lo que convierte al mercado de espacios de trabajo de coworking de Estados Unidos en una válvula de elasticidad atractiva. Los empleadores del sector de servicios financieros —donde el 98% del personal desea continuar con opciones remotas— se han convertido en adoptantes tempranos, adquiriendo suites bajo demanda para mantener la colaboración sin comprometer arrendamientos de 10 a 15 años. Cushman & Wakefield señala ahorros en costes de ocupación superiores al 5% cuando el coworking reemplaza el espacio de desbordamiento temporal, lo que valida el caso económico [2]Cushman & Wakefield Advisory, "Potencial de ahorro de costes de la integración flex," Cushman & Wakefield, cushmanwakefield.com.

Aumento de startups y la fuerza laboral independiente

Una rápida expansión de la fuerza laboral independiente está reformulando la demanda base de oficinas ágiles. Los datos laborales del gobierno muestran que los autónomos representan ahora una proporción considerablemente mayor del empleo total que antes de la pandemia, y el segmento continúa superando la creación general de empleos asalariados. Miles de startups recién formadas también dependen de licencias a corto plazo para gestionar sus tasas de consumo de capital y pivotar rápidamente durante los ciclos de ajuste producto-mercado. Este cambio demográfico eleva la utilización entre semana en muchos centros, especialmente en los corredores tecnológicos secundarios donde la financiación de capital riesgo ha sido más activa. Los operadores de espacios de trabajo de coworking responden con estudios privados de menor superficie, paquetes de pases diarios y herramientas de reserva digital que se adaptan a los horarios irregulares habituales en la economía gig.

Impulso corporativo para reducir los pasivos de arrendamiento a largo plazo

Los gestores de carteras están reformulando las estrategias inmobiliarias para contener los costes fijos y, al mismo tiempo, acomodar un crecimiento selectivo. Una encuesta de pulso de CBRE de 2024 reveló que, aunque el 38% de los grandes ocupantes planea añadir espacio en los próximos dos años, el 49% prefiere plazos de arrendamiento materialmente más cortos para evitar los riesgos de bloqueo de la era pandémica. Las empresas ahora combinan oficinas centrales con nodos flex basados en suscripción que pueden ampliarse o liberarse en ciclos de 30 a 90 días, permitiéndoles probar nuevos mercados, absorber equipos de proyecto y gestionar picos temporales de plantilla sin gasto de capital. Las investigaciones de JLL informan que el 56% de las organizaciones están formalizando políticas de trabajo híbrido, impulsando el rediseño de carteras en torno a análisis de utilización en lugar de previsiones de plantilla. El resultado es un viento de cola estructural para la demanda de espacios de trabajo de coworking, ya que los productos de plazo variable transfieren el riesgo inmobiliario del balance del ocupante al operador, preservando al mismo tiempo la agilidad operativa.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Período de impacto |

|---|---|---|---|

| Volatilidad económica que afecta a los niveles de ocupación | -1.4% | Nacional, con núcleos urbanos más vulnerables | Corto plazo (≤ 2 años) |

| Desafíos de rentabilidad y consolidación de operadores | -1.1% | Nacional, afectando de manera desproporcionada a los operadores más pequeños | Mediano plazo (2-4 años) |

| Aumento de los costes de construcción y reforma para espacios flex de Clase A | -0.8% | Principales áreas metropolitanas, particularmente la Costa Oeste | Mediano plazo (2-4 años) |

| Limitaciones de zonificación municipal en conversiones adaptativas | -0.5% | Núcleos urbanos con zonificación restrictiva, especialmente en ciudades del Noreste | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad económica que afecta a los niveles de ocupación

Commercial Edge registró una caída interanual del 60% en el volumen de transacciones de oficinas de Estados Unidos en 2023, hasta USD 34 mil millones, lo que refleja una cautela generalizada de los inversores. Cuando el sentimiento se debilita, las corporaciones suelen cancelar sus puestos flex antes de reducir sus instalaciones propias, creando una presión de ingresos rápida para los operadores. La reestructuración posterior a la quiebra de WeWork subraya la sensibilidad a los ciclos macroeconómicos, ya que los modelos de ingresos variables amplían el riesgo a la baja durante las perturbaciones de la demanda. Las tasas de interés más elevadas comprimen aún más los planes de expansión al aumentar los costes de financiación de la adecuación de espacios, obligando a muchos proveedores a retrasar nuevas aperturas.

Desafíos de rentabilidad y consolidación de operadores

La dependencia persistente del arbitraje de rentas implica que los operadores deben sostener una alta ocupación para alcanzar el punto de equilibrio. Un análisis de Forbes reveló que menos de un tercio de los centros de coworking de Estados Unidos generó flujo de caja libre positivo en 2024[3]Forbes Real Estate Council, "Por qué los márgenes de coworking siguen siendo esquivos," Forbes, forbes.com. Las plataformas de mayor tamaño responden con fusiones y adquisiciones: la adquisición de Industrious por parte de CBRE por USD 400 millones creó una división híbrida de servicios inmobiliarios capaz de vender de manera cruzada gestión de activos, experiencia en edificios y análisis de datos a escala. Los operadores independientes de menor escala que carecen de ventajas tecnológicas y de aprovisionamiento tienen probabilidades de abandonar el mercado o adoptar modelos de franquicia, acelerando la depuración del mercado.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por usuario: Las empresas sustentan la escala del mercado

Las empresas controlaron el 30,60% de los ingresos de 2025, consolidando su influencia sobre los estándares de precios y servicios en el mercado de espacios de trabajo de coworking de Estados Unidos. Muchas empresas del Fortune 1000 dedican más del 10% de sus superficies a soluciones de coworking, una proporción que se espera que aumente al 58% en dos años a medida que los programas híbridos maduren. Las grandes corporaciones negocian pases multiciudad que permiten al personal acceder a una superficie a nivel nacional, garantizando la paridad de ubicación para los equipos de proyecto. Las herramientas internas de gestión de puestos basadas en datos se interconectan con las API de los operadores para liberar bloques de escritorios sin uso diariamente, mejorando la utilización. Este comportamiento institucional proporciona ingresos recurrentes que estabilizan el mercado general de espacios de trabajo de coworking de Estados Unidos frente a la rotación a corto plazo de las startups.

Las startups y otros usuarios emergentes representan el segmento de mayor crecimiento, con una CAGR prevista del 8,9% hasta 2031, dinamizando las comunidades locales en Austin, Miami y Raleigh. Las menores barreras de entrada permiten a los fundadores iterar sin la carga de un alquiler a largo plazo, mientras que las agencias digitales con modelo remoto en primer lugar se ubican conjuntamente de forma periódica para los ciclos de sprint. Las aerolíneas, las redes de viajes e incluso las universidades ahora incluyen pases bajo demanda, ampliando la exposición e integrando la marca del mercado de espacios de trabajo de coworking de Estados Unidos en canales no convencionales.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por tipo de oficina: Los espacios de categoría superior mantienen su poder de fijación de precios

Los espacios de Grado A concentraron el 61,30% de la cuota del mercado de espacios de trabajo de coworking de Estados Unidos en 2025, ya que las empresas priorizaron los edificios de máxima calidad con alta ventilación, acreditaciones de bienestar y plantas colaborativas. Los alquileres medios de Clase A aumentaron un 3,1% a pesar de la elevada desocupación en otros segmentos, confirmando una tendencia de búsqueda de calidad. Los operadores en edificios emblemáticos se diferencian a través de servicios de nivel hospitalario y aplicaciones de experiencia propietarias que integran reservas, eventos comunitarios e informes de responsabilidad ambiental, social y de gobernanza (ESG). Estos centros premium anclan la percepción de marca y permiten a los proveedores aplicar estándares de diseño en cascada a través de los niveles de la cartera.

Las ubicaciones de Grado B, aunque menos centrales, registrarán una CAGR del 10,64% hasta 2031, superando el crecimiento general del mercado de espacios de trabajo de coworking de Estados Unidos. La reutilización adaptativa de oficinas suburbanas obsoletas y centros comerciales en suites de coworking reduce el gasto de capital en comparación con el desarrollo desde cero. Los inquilinos que valoran la eficiencia de la adecuación por encima del prestigio aceptan especificaciones de diseño moderadas a cambio de descuentos en el alquiler del 20-30%. Las mejoras incrementales —como cabinas telefónicas modulares, control de acceso inteligente y retroadaptaciones de iluminación LED— ayudan a los operadores a obtener primas de alquiler sin emprender reformas profundas a gran escala.

Por sector: La tecnología lidera, los servicios se aceleran

La tecnología y los servicios habilitados por TI constituyeron el 50,60% de la demanda en 2025, reforzando su afinidad histórica con los espacios ágiles que replican los sprints de desarrollo de productos. Los ciclos de financiación de capital riesgo de alta velocidad, el frecuente redimensionamiento de equipos y los equipos de ingeniería distribuidos crean una alineación natural con las licencias a corto plazo en lugar de los arrendamientos a largo plazo, lo que explica el peso del sector dentro del mercado de espacios de trabajo de coworking de Estados Unidos. Los ocupantes más avanzados implementan paneles de análisis de ocupación vinculados a los calendarios de implementación de código para ajustar las asignaciones de puestos en tiempo casi real.

Las empresas de consultoría empresarial y servicios profesionales se encaminan a una CAGR del 9,3%, reflejando la creciente comunidad de consultores independientes y los grandes despachos de asesoría que pivotan hacia la prestación de servicios híbridos. Los espacios de coworking ofrecen salas de reuniones orientadas al cliente y puntos de conexión cerca de los distritos judiciales, los centros financieros o los corredores de ciencias de la vida, mejorando la capacidad de respuesta del servicio. La adopción por parte del sector BFSI se mantiene estable a medida que los bancos acomodan la flexibilidad de los empleados y mantienen su presencia en el centro de la ciudad, mientras que las aplicaciones legales, de comercio minorista y de energía presentan ganancias incrementales constantes.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por región: El Noreste domina, el Sur se dispara

El Noreste retuvo el 33,70% de la cuota del tamaño del mercado de espacios de trabajo de coworking de Estados Unidos en 2025, apoyado en la economía unitaria premium de Nueva York y Boston —el precio medio del puesto de trabajo en Manhattan supera los USD 900 al mes, un 30% por encima de la media nacional. Los grupos densos de gestores de inversiones, bufetes de abogados y grupos de medios de comunicación sostienen la utilización entre semana incluso cuando las superficies arrendadas totales se reducen. Los datos de reservas anticipadas muestran una demanda creciente de salas de reuniones de ciclo corto para albergar jornadas de inversores y fuera de la sede trimestrales, reforzando así los ingresos por escritorio disponible.

Se prevé que el Sur se acelere a una CAGR del 8,95%, superando a todas las demás regiones a medida que las corporaciones sensibles a los costes y las startups convergen en Atlanta, Dallas y Tampa. Los salarios más bajos, la legislación favorable a los negocios y el acceso al talento de las universidades regionales sustentan el impulso de reubicación. Los nodos suburbanos dentro de las áreas metropolitanas del Sunbelt actúan ahora como bancos de prueba para el coworking de desplazamiento en automóvil, un formato que reduce los tiempos de desplazamiento y genera menores emisiones de carbono en comparación con los patrones de viaje al CBD. Este cambio estructural está elevando la utilización de capacidad base para los operadores que pivotan pronto.

Análisis geográfico

El sólido control del 33,70% de los ingresos por parte del Noreste está sustentado por la escasa disponibilidad de inventario de Clase A y los elevados precios de renta de referencia, lo que obliga a las empresas a sustituir los arrendamientos a largo plazo por suites de pago por uso en edificios emblemáticos. Los inquilinos del sector bancario, legal y de medios de comunicación aprovechan estas ubicaciones para organizar períodos periódicos de colaboración intensa, manteniendo al mismo tiempo el prestigio de la sede central; el 98% de los empleados de servicios financieros todavía espera opciones híbridas, una cifra que consolida el espacio de coworking como una necesidad estratégica. La oferta limitada garantiza que los operadores puedan mantener precios de tarifa diaria premium al tiempo que impulsan análisis de ocupación que perfeccionan las ventanas de liberación de inventario.

La CAGR proyectada del 8,95% del Sur representa la expansión regional más rápida dentro del mercado de espacios de trabajo de coworking de Estados Unidos. Las reubicaciones corporativas procedentes de estados con alta fiscalidad canalizan un flujo constante de plantilla hacia el inventario de coworking, mientras que la disponibilidad de deuda de capital riesgo impulsa la formación de startups. Operadores como TailoredSpace han prearrendado anclas comerciales y parques de oficinas para su conversión, aprovechando los menores costes de adecuación y los amplios aparcamientos. Los grandes inquilinos corporativos consideran oficinas satélite que permiten a los empleados distribuidos converger sin incurrir en costes de viaje entre estados.

Las regiones del Medio Oeste y el Oeste presentan perfiles de crecimiento estables de un solo dígito medio. El Medio Oeste se beneficia de la expansión suburbana de modelos de coworking integrados con instalaciones de fitness que monetizan el espacio infrautilizado en centros comerciales. Los mercados del Oeste, aunque siguen siendo de precio premium, han absorbido cierta desocupación a través de la reducción del sector tecnológico, aunque el arrendamiento flex de 141.000 pies cuadrados de Amazon en Santa Clara ilustra el continuo apetito de las grandes empresas tecnológicas por el espacio de plazo variable incluso en medio de los ciclos de optimización de costes.

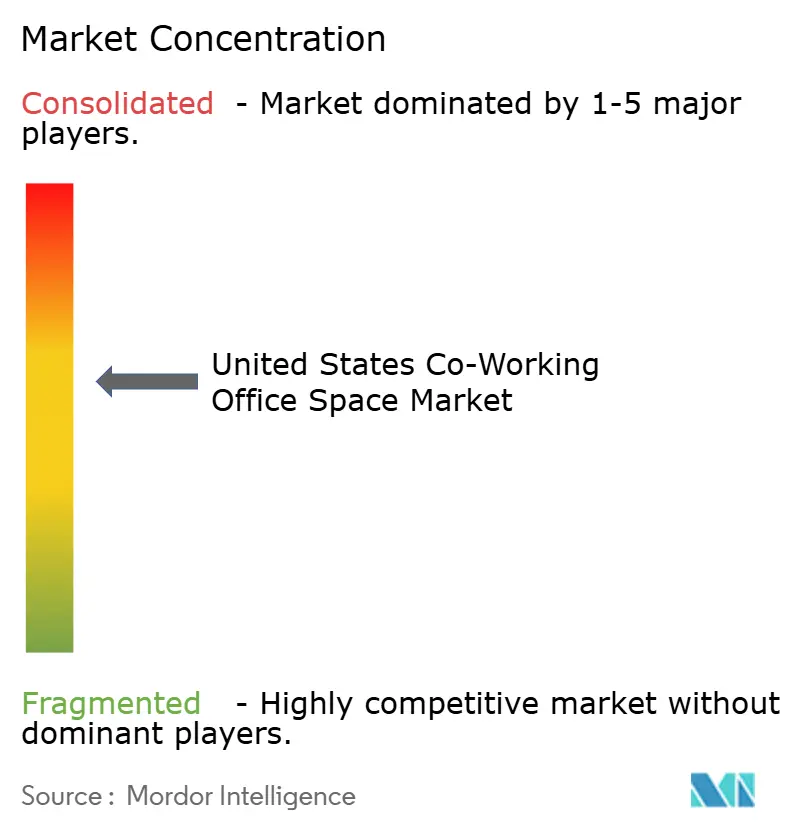

Panorama competitivo

El mercado de espacios de trabajo de coworking de Estados Unidos sigue estando moderadamente fragmentado, pero el ritmo de consolidación se intensifica. La adquisición de Industrious por parte de CBRE por USD 400 millones en enero de 2025 creó la mayor unidad híbrida de servicios inmobiliarios del país, fusionando las operaciones de edificios, la experiencia del inquilino y el espacio bajo demanda en un único centro de beneficios. IWG continúa su expansión en formato de nodo central y radios, centrándose en centros suburbanos que capturan el ahorro de tiempo de desplazamiento. WeWork, en proceso de recuperación tras su reorganización, ha pivotado hacia un modelo de afiliados con Vast Coworking Group, ampliando su alcance a 75 ubicaciones adicionales sin gasto de capital.

El despliegue tecnológico diferencia a los actores de escala: la plataforma de análisis espacial basada en IoT de Arm informa los programas de limpieza predictiva, los controles de energía y la fijación dinámica de precios, lo que eleva colectivamente los márgenes de EBITDA hasta 300 puntos básicos en los centros piloto. Los operadores independientes más pequeños carecen de la arquitectura de datos necesaria para replicar estas eficiencias y, por lo tanto, se basan en un posicionamiento de nicho —desde estudios creativos hasta laboratorios húmedos de biotecnología— para defender su cuota.

Las relaciones con los propietarios giran cada vez más en torno a contratos de gestión en lugar de arrendamientos de renta fija. Los datos de CoworkIntel indican que el 70% de los centros todavía operan bajo arrendamientos tradicionales, pero el grupo de reparto de ingresos se expande con mayor rapidez a medida que los propietarios de edificios buscan participar en las ventajas. Las estructuras con activos ligeros limitan el gasto de capital del operador al tiempo que ofrecen a los propietarios una parte de las ganancias durante los ciclos alcistas. Las alianzas estratégicas con aerolíneas, cadenas hoteleras y empresas de tecnología inmobiliaria (proptech) amplían aún más los canales de demanda e integran el mercado de espacios de trabajo de coworking de Estados Unidos dentro de ecosistemas de servicios adyacentes.

Líderes de la Industria de Espacios de Oficina de Coworking en Estados Unidos

-

Regus

-

WeWork

-

Spaces

-

Industrious Office

-

Office Evolution

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes del sector

- Enero de 2025: CBRE Group adquirió Industrious National Management Company por USD 400 millones, formando el segmento de Operaciones de Edificios y Experiencia.

- Enero de 2025: CBRE estableció su sede financiera global en Lever House, ocupando 64.350 pies cuadrados operados por Industrious.

- Diciembre de 2024: Amazon ejecutó uno de los mayores arrendamientos de Manhattan en 2024 dentro de una instalación de WeWork, subrayando el apetito de las empresas de primer nivel por el inventario flex.

- Diciembre de 2024: Regus adquirió un antiguo local de WeWork en Miami Beach, continuando con la reasignación de activos posterior a la reestructuración.

Alcance del Informe del Mercado de Espacios de Oficina de Coworking en Estados Unidos

Un espacio de oficina de coworking es una modalidad en la que trabajadores de diferentes empresas comparten un espacio de oficina, permitiendo ahorros de costes y conveniencia mediante el uso de infraestructuras comunes, como equipamiento, servicios públicos, servicios de recepción y conserjería, así como servicios de refrigerio y recepción de paquetes. El mercado de espacios de oficinas de coworking de Estados Unidos está segmentado por usuario final, tipo y aplicación. El informe ofrece el tamaño del mercado y las previsiones en valor (miles de millones de USD) para todos los segmentos anteriores.

| Autónomos |

| Empresas |

| Startups y otros |

| Grado A |

| Grado B |

| Grado C |

| Tecnología de la información (TI e ITES) |

| BFSI (Banca, servicios financieros y seguros) |

| Consultoría empresarial y servicios profesionales |

| Otros servicios (comercio minorista, ciencias de la vida, energía, servicios legales) |

| Noreste |

| Medio Oeste |

| Sureste |

| Oeste |

| Suroeste |

| Por usuario | Autónomos |

| Empresas | |

| Startups y otros | |

| Por tipo de oficina | Grado A |

| Grado B | |

| Grado C | |

| Por sector | Tecnología de la información (TI e ITES) |

| BFSI (Banca, servicios financieros y seguros) | |

| Consultoría empresarial y servicios profesionales | |

| Otros servicios (comercio minorista, ciencias de la vida, energía, servicios legales) | |

| Por región | Noreste |

| Medio Oeste | |

| Sureste | |

| Oeste | |

| Suroeste |

Preguntas clave respondidas en el informe

¿Cuál es el tamaño del mercado de espacios de oficinas de coworking de Estados Unidos en 2026?

El tamaño del mercado de espacios de oficinas de coworking de Estados Unidos asciende a USD 5,38 mil millones en 2026 y se prevé que crezca hasta USD 7,79 mil millones en 2031 a una CAGR del 7,72%.

¿Qué grupo de usuarios concentra la mayor cuota de la demanda del mercado de espacios de oficinas de coworking de Estados Unidos?

Las empresas lideran con una cuota del 30,60%, lo que refleja la profunda integración corporativa de las oficinas de coworking para el apoyo al trabajo híbrido.

¿Qué región se expande con mayor rapidez?

El Sur marca el ritmo, con una CAGR prevista del 8,95% hasta 2031 gracias a las ventajas en costes y a los vibrantes ecosistemas de startups.

¿Qué tipo de oficina concentra la mayor cuota?

Los espacios de Grado A dominan con el 61,30% de la cuota del mercado de espacios de trabajo de coworking de Estados Unidos, impulsados por las preferencias de búsqueda de calidad.

¿Cómo están abordando los operadores los desafíos de rentabilidad?

Los principales proveedores están pivotando hacia contratos de reparto de ingresos, implementando tecnología de análisis espacial y participando en fusiones y adquisiciones estratégicas para ganar escala y reducir la intensidad de capital.

¿Qué impulsa el crecimiento del coworking suburbano?

Los patrones de desplazamiento híbrido, los menores costes inmobiliarios y el concepto de ciudad de 15 minutos están orientando tanto a los empleadores como a los trabajadores independientes hacia las opciones de espacio de coworking suburbano, impulsando la utilización y los márgenes de los operadores.

Última actualización de la página el: