Tamaño y cuota del mercado de espacios de oficinas de co working en India

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

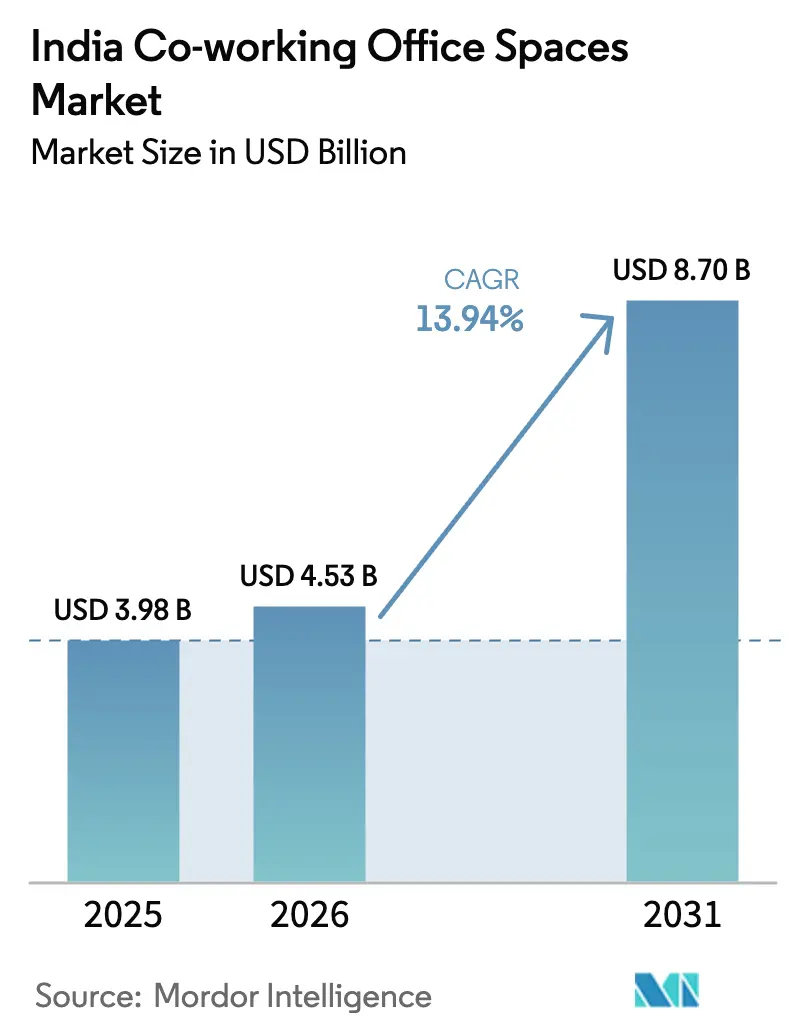

| Tamaño del mercado en el año base (2025) | 3.98 Mil millones de dólares |

| Tamaño del Mercado (2026) | 4.53 Mil millones de dólares |

| Tamaño del Mercado (2031) | 8.7 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 13.94% CAGR |

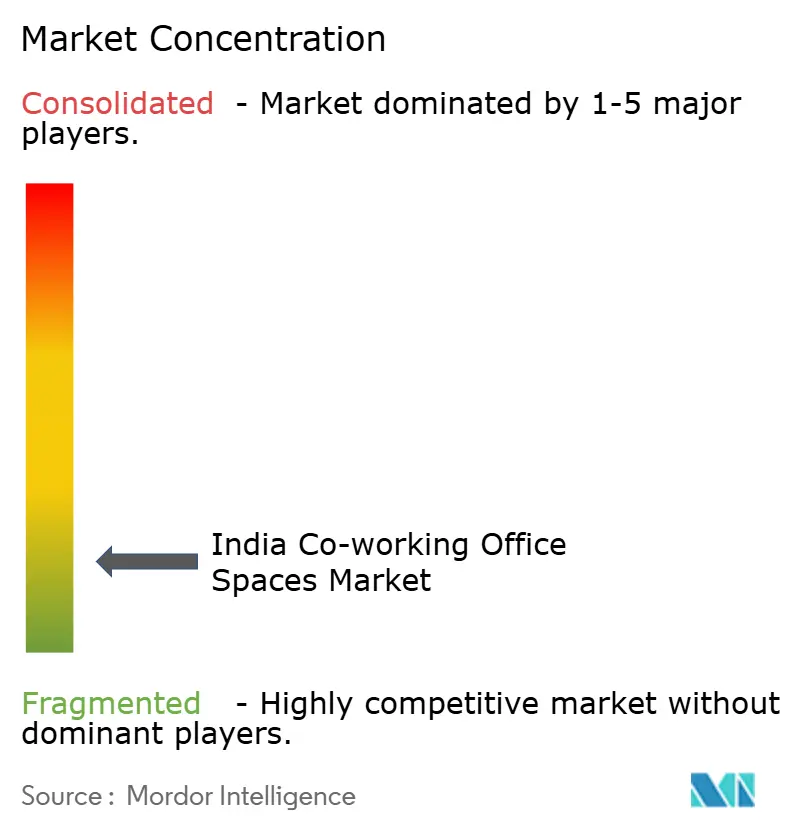

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de espacios de oficinas de co working en India por Mordor Intelligence

El tamaño del mercado de espacios de oficinas de co working en India en 2026 se estima en USD 4.530 millones, creciendo desde el valor de 2025 de USD 3.980 millones, con proyecciones para 2031 que muestran USD 8.700 millones, creciendo a una CAGR del 13,94% durante 2026-2031. La rápida adopción empresarial del trabajo híbrido, citada por el 73% de los ocupantes, sostiene la demanda de arrendamientos flexibles. El impulso se ve reforzado por el próspero ecosistema de startups del país, que aportó USD 140.000 millones en el año fiscal 2023 y se prevé que genere USD 1 billón en valor para 2030. Las instalaciones grandes captan a las empresas que buscan escala, mientras que los formatos medianos crecen más rápido a medida que las empresas del mercado medio buscan control de costos. La tecnología de la información lidera la combinación sectorial, aunque el BFSI escala más rápidamente a medida que proliferan los centros de capacidades. Geográficamente, Bengaluru domina, pero las ciudades de nivel 2 y nivel 3 son ahora las que impulsan la expansión más pronunciada, dado que el 50% de las 115.000 startups registradas en India se encuentran fuera de las metrópolis.

Conclusiones clave del informe

- Por tamaño y escala de instalación, los espacios grandes representaron una cuota del 52,65% del mercado de espacios de oficinas de co working en India en 2025, mientras que se proyecta que las instalaciones medianas avancen a una CAGR del 14,62% hasta 2031.

- Por sector, la tecnología de la información concentró el 44,15% de los ingresos en 2025; se espera que el BFSI se expanda a una CAGR del 15,08% hasta 2031.

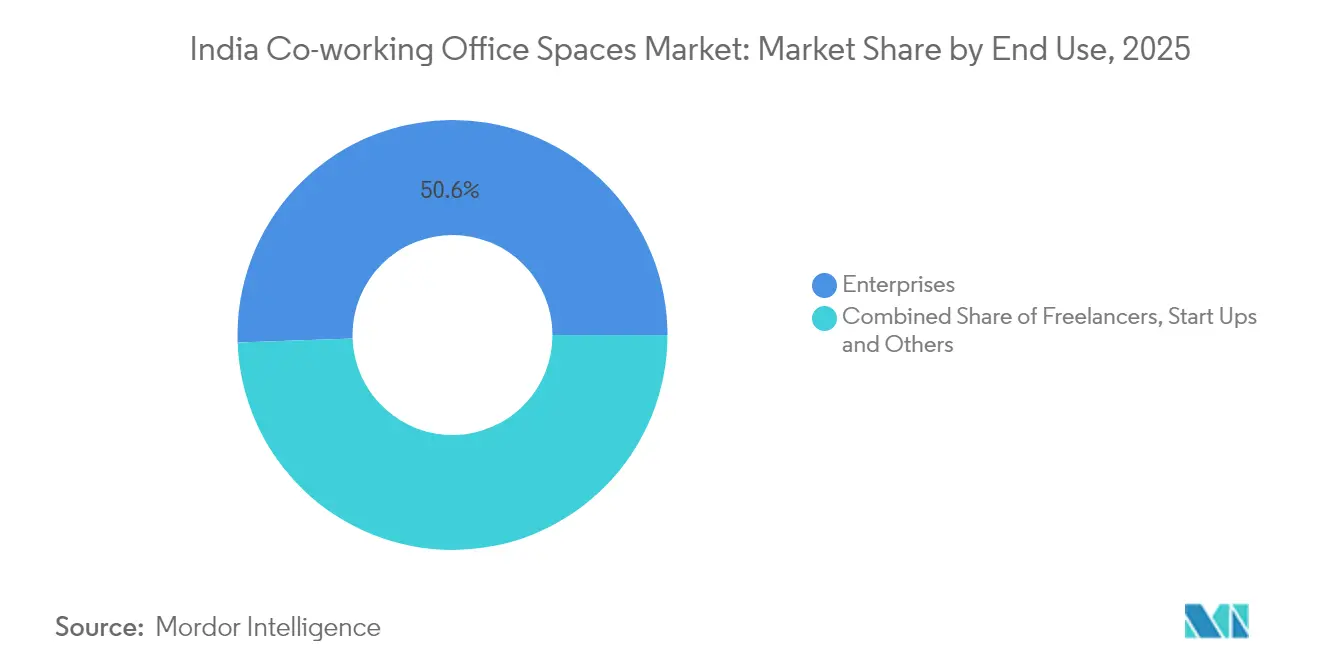

- Por uso final, las empresas representaron el 50,55% de la demanda en 2025, mientras que se prevé que los freelancers crezcan a una CAGR del 15,21% hasta 2031.

- Por geografía, Bengaluru lideró con una cuota del 27,65% en 2025; el segmento Resto de India está posicionado para una CAGR del 15,48% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de espacios de oficinas de co working en India

Análisis del impacto de los impulsores*

| Impulsores | % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| El rápido crecimiento de las startups y las pymes impulsa la demanda de espacios de co working rentables | 3.2% | Nacional, con concentración en Bengaluru, Múmbai, Delhi NCR | Mediano plazo (2-4 años) |

| Fuerte adopción por parte de empresas de TI, comercio electrónico y servicios profesionales en Bengaluru, Hyderabad y Gurugram | 2.8% | Bengaluru, Hyderabad, Gurugram principalmente | Corto plazo (≤ 2 años) |

| Los modelos de trabajo híbrido incrementan la preferencia por opciones de arrendamiento flexibles y a corto plazo | 2.1% | Ciudades metropolitanas en expansión hacia ciudades de nivel 2 | Largo plazo (≥ 4 años) |

| Las asociaciones entre inversores y promotores amplían la oferta de espacios de co working de Grado A en las ciudades metropolitanas | 1.9% | Múmbai, Delhi NCR, Bengaluru, Pune | Mediano plazo (2-4 años) |

| La creciente demanda de instalaciones de co working con enfoque en bienestar y certificación de sostenibilidad | 1.4% | Ciudades de nivel 1 con adopción gradual en nivel 2 | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

El rápido crecimiento de las startups y las pymes impulsa la demanda de espacios de co working rentables

Se espera que India albergue más de 200.000 startups para 2030, un incremento de 2,6 veces respecto a las cifras actuales, y aproximadamente la mitad de las 115.000 startups registradas hoy se encuentran en ciudades de nivel 2 y nivel 3. Estas empresas jóvenes prefieren el co working para evitar depósitos que pueden superar los INR 500.000 en oficinas convencionales, dado que los puestos flex cuestan entre INR 3.000 y 8.000 al mes. Programas gubernamentales como el Fondo Semilla de Startup India (INR 945 crore) están canalizando a los fundadores hacia incubadoras que operan desde espacios de trabajo compartidos[1]Ministerio de Comercio e Industria, Gobierno de India, "Programa del Fondo Semilla de Startup India: Actualización de progreso año fiscal 2024," commerce.gov.in. Los alquileres comerciales han aumentado entre un 30% y un 50% en las principales ciudades desde mediados de 2023, lo que inclina aún más a las pymes hacia soluciones flexibles. A medida que la curva de costos de las oficinas tradicionales se empina más rápido que las tarifas de co working, el mercado de espacios de oficinas de co working en India continúa ampliando su base de clientes de forma orgánica.

Fuerte adopción por parte de empresas de TI, comercio electrónico y servicios profesionales en Bengaluru, Hyderabad y Gurugram

Las transacciones de co working empresarial reservaron 103.665 puestos en el año fiscal 2023, con TI-BPM representando el 40% de los contratos y logrando un crecimiento interanual del 20%. Bengaluru, Hyderabad y Pune concentran conjuntamente el 78% de los arrendamientos empresariales, sosteniendo una CAGR del 41% a cinco años en la demanda flex. Sectores tradicionales como las aerolíneas y el cemento se han sumado a la tendencia, subrayando su amplitud. Aproximadamente el 20% de las ofertas de empleo en India especifican formatos híbridos, lo que impulsa a las empresas de servicios profesionales a situar equipos cerca de los clientes a través de centros de co working. El mercado de espacios de oficinas de co working en India se beneficia, por tanto, de un flujo constante de grandes requerimientos de puestos anclados por inquilinos de tecnología y consultoría.

Los modelos de trabajo híbrido incrementan la preferencia por opciones de arrendamiento flexibles y a corto plazo

Una encuesta muestra que el 53% de los empleadores favorece ahora las políticas híbridas, mientras que el 74% de los usuarios desea lugares de trabajo distribuidos. Las modalidades flex mejoran la productividad del 65% de los trabajadores del conocimiento y aumentan la retención, ya que el 90% de los empleados aún espera cuatro días presenciales a la semana. Los operadores arrendaron 3 millones de pies cuadrados anuales para satisfacer la demanda de oficinas satélite, y se prevé que el inventario nacional alcance los 80 millones de pies cuadrados para 2025. Las empresas consideran los contratos de corta duración como una cobertura frente a pasivos inmobiliarios, convirtiendo los contratos flexibles en el núcleo de la estrategia de cartera. Este giro conductual consolida la visibilidad de volumen a largo plazo para los operadores.

Las asociaciones entre inversores y promotores amplían la oferta de espacios de co working de Grado A en las ciudades metropolitanas

Los grandes promotores inmobiliarios ahora co-crean campus flex: el proyecto SAS Infra de Embassy Group de 14 millones de pies cuadrados y su adquisición por INR 700 crore de WeWork India ilustran la escala. La empresa conjunta de DLF por USD 275 millones con Hines y el inventario de USD 25.000 millones de RMZ amplían igualmente el inventario premium. Un fondo de Nuvama y Cushman & Wakefield ha recaudado INR 1.700 crore para oficinas de Grado A+ en seis ciudades. Los modelos de participación en ingresos permiten a los operadores asegurar torres emblemáticas con menor inversión de capital, mientras que los promotores garantizan inquilinos duraderos. Esta convergencia está destinada a elevar la calidad constructiva y densificar la oferta en los corredores principales.

Análisis del impacto de las restricciones*

| Restricciones | % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| La alta competencia y el riesgo de sobreoferta en las principales metrópolis generan presiones sobre los precios | -2.3% | Múmbai, Delhi NCR, Bengaluru principalmente | Corto plazo (≤ 2 años) |

| Penetración limitada en ciudades de nivel 2 y nivel 3 a pesar del creciente potencial de demanda | -1.8% | Ciudades de nivel 2 y nivel 3 a nivel nacional | Mediano plazo (2-4 años) |

| Los desafíos regulatorios y de cumplimiento normativo en el mercado inmobiliario comercial ralentizan la expansión | -1.1% | Nacional, con variaciones por estado | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

La alta competencia y el riesgo de sobreoferta en las principales metrópolis generan presiones sobre los precios

Con más de 500 operadores concentrados en las metrópolis, la tensión en los precios es aguda. Los alquileres en Múmbai han subido un 27% desde el año fiscal 2020, pero la presión de ocupación obliga a aplicar descuentos. La vacancia en Bengaluru es escasa, pero los nuevos participantes erosionan el poder de fijación de precios incluso cuando los costos operativos se incrementan entre un 30% y un 50% interanual. Las empresas más pequeñas que carecen de escala corren el riesgo de sufrir compresión de márgenes, lo que provoca oleadas de consolidación y salidas selectivas. El exceso de oferta latente probablemente restringirá la mejora a corto plazo en el mercado de espacios de oficinas de co working en India.

Penetración limitada en ciudades de nivel 2 y nivel 3 a pesar del creciente potencial de demanda

Aunque estas ciudades albergan la mitad de todas las startups, el inventario flexible sigue siendo escaso; Ahmedabad lidera con apenas 0,5 millones de pies cuadrados. Las brechas de infraestructura, la menor oferta de Grado A y las regulaciones heterogéneas ralentizan el despliegue. La educación del mercado es otra barrera, ya que muchas pymes mantienen arrendamientos tradicionales a pesar de las evidentes ventajas de costos. La sensibilidad al precio y los obstáculos para retener talento añaden riesgo, frenando los planes de expansión de las marcas nacionales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tamaño y escala de instalación: los formatos medianos se aceleran en un panorama en consolidación

Las instalaciones grandes representaron el 52,65% de los ingresos de 2025, lo que refleja el apetito empresarial por campus de una sola ubicación que ofrecen salas de reuniones dedicadas y servicios tecnológicos avanzados. Los operadores monetizan a escala a través de una mayor densidad de puestos y servicios complementarios, manteniendo la utilización por encima del 85% a pesar de la competencia de precios. Mientras tanto, las instalaciones medianas crecen más rápido a una CAGR del 14,62% hasta 2031, ya que las empresas del mercado medio y los equipos de proyecto desean amenidades profesionales sin los alquileres premium de las metrópolis. Este segmento suele firmar compromisos de 12 a 24 meses que mejoran la visibilidad del flujo de caja de los operadores.

Los centros más pequeños siguen siendo relevantes para los freelancers y las startups en etapa inicial, pero enfrentan mayores costos por puesto y una gama de servicios limitada. La inversión tecnológica también se inclina hacia los espacios de mayor tamaño; los sensores de IoT, el acceso sin contacto y el análisis de uso son estándar en los activos de escala de campus, mientras que muchos centros pequeños aún dependen de procesos manuales. A medida que los contratos empresariales concentran el volumen en los principales proveedores, se espera que el mercado de espacios de oficinas de co working en India experimente una mayor consolidación, favoreciendo a los operadores capaces de ofrecer instalaciones de gran formato en múltiples ciudades.

Nota: Las cuotas de cada segmento individual están disponibles con la compra del informe

Por sector: el BFSI emerge como el próximo motor de demanda

La tecnología de la información retuvo una cuota del 44,15% en 2025, demostrando el papel pionero del sector en los equipos distribuidos y el trabajo híbrido. Sin embargo, se proyecta que la demanda del BFSI crezca a una CAGR del 15,08% impulsada por 130 centros de capacidades globales y la rápida expansión de los neobancos. Estas empresas valoran las instalaciones conformes con la continuidad del negocio y el acceso seguro las 24 horas del día, los 7 días de la semana, características fácilmente disponibles en el inventario flex de Grado A.

Los usuarios de consultoría y servicios profesionales proporcionan una capa intermedia resiliente, aprovechando el co working para ubicar equipos de proyectos de ciclo corto cerca de los clientes. Otros segmentos verticales —comercio minorista, ciencias de la vida, legal— generan volumen incremental, pero tienden a mantener sedes convencionales. A medida que la cuota del BFSI se expande, los operadores adaptan su oferta, como salas de servidores seguras y espacios de reunión conformes con la normativa, diversificando el mercado de espacios de oficinas de co working en India más allá de sus orígenes tecnológicos.

Por uso final: el crecimiento de los freelancers complementa la estabilidad empresarial

Las empresas generaron el 50,55% de los ingresos de 2025, anclando la ocupación a largo plazo a través de contratos de oficinas gestionadas y despliegues en múltiples ciudades. Estas cuentas prefieren modelos de proveedor único que simplifican la gobernanza y la integración tecnológica. En paralelo, los freelancers constituyen la base de usuarios de más rápido crecimiento, con una previsión de expansión anual del 15,21% a medida que la fuerza laboral de economía colaborativa de India alcanza los 23,5 millones para 2029-2030.

Los operadores responden con precios de pago por uso, pases de escritorio flexible y eventos comunitarios que generan fidelización entre los profesionales independientes. Las startups se sitúan entre los dos extremos, utilizando inicialmente cabinas privadas y pasando a suites más grandes a medida que llega la financiación. Este perfil de demanda en capas protege a los proveedores frente a los choques sectoriales específicos y sustenta la expansión constante del tamaño del mercado de espacios de oficinas de co working en India a lo largo de los ciclos.

Nota: Las cuotas de cada segmento individual están disponibles con la compra del informe

Análisis geográfico

Bengaluru generó el 27,65% de la cuota del mercado de espacios de oficinas de co working de India en 2025, respaldada por amplios reservorios de talento tecnológico, grandes centros de capacidades globales y financiación sostenida para startups. El flujo empresarial de la ciudad se mantiene saludable, aunque la inflación de alquileres de dos dígitos está impulsando a algunos ocupantes a adoptar modelos de centro y radio que trasladan los equipos excedentes a los suburbios adyacentes. La Región Metropolitana de Múmbai y Delhi NCR ocupan el segundo y tercer lugar por valor; se benefician de sólidos vínculos con los mercados de capitales y de la densidad de sedes corporativas, pero los incrementos de alquiler del 27% y el 19% desde el año fiscal 2020, respectivamente, están presionando los márgenes de los operadores. Pune, Hyderabad y Chennai completan el conjunto de nivel 1 de India, atrayendo demanda de las empresas de servicios de TI, ingeniería automotriz y BFSI que prefieren campus de Grado A de alta especificación con acceso las 24 horas del día, los 7 días de la semana.

El conjunto del Resto de India —que abarca ciudades de nivel 2 y nivel 3— registra la CAGR más rápida del 15,48% hasta 2031, ya que las startups, las pymes y los centros de capacidades globales persiguen costos operativos que se sitúan entre un 25% y un 30% por debajo de los promedios metropolitanos. Ahmedabad lidera este grupo con más de 0,5 millones de pies cuadrados de inventario flexible, mientras que Chandigarh, Jaipur, Coimbatore y Kochi añaden rápidamente oferta para satisfacer la creciente demanda. Las inversiones gubernamentales en autopistas, centros de datos y corredores industriales están elevando la absorción inmobiliaria en estas ciudades, creando ventajas de pionero para los operadores nacionales que adaptan instalaciones más pequeñas y modulares a los gustos locales.

Hyderabad y Chennai funcionan como metrópolis secundarias de alto crecimiento, impulsadas por sólidas exportaciones de TI, centros de servicios profesionales en expansión y políticas inmobiliarias proactivas por parte de los estados. El proyecto SAS Infra de Embassy Group de 14 millones de pies cuadrados en Hyderabad y el lanzamiento de WeWork India de 2.000 puestos en Chennai ilustran cómo las alianzas entre promotores y operadores están escalando la oferta de Grado A. Estos dos mercados ofrecen una profundidad de talento comparable a la de Bengaluru, pero a costos de ocupación marginalmente más bajos, lo que los convierte en ubicaciones radio ideales en las estrategias de centro y radio. A medida que se acelera la diversificación geográfica, se espera que el tamaño del mercado de espacios de oficinas de co working de India se equilibre de manera más uniforme entre los corredores metropolitanos y no metropolitanos, reduciendo la dependencia excesiva de Bengaluru y ampliando la penetración a nivel nacional.

Panorama competitivo

El espacio de trabajo flexible de India sigue siendo fragmentado, con más de 500 operadores activos y los diez principales controlando aproximadamente el 40% del inventario de puestos a nivel nacional. Los líderes de escala continúan migrando desde modelos de arrendamiento puro hacia estructuras de agregación gestionada y participación en ingresos que limitan los costos fijos y al mismo tiempo aceleran los despliegues en múltiples ciudades. Los clientes empresariales exigen cada vez más contratos de proveedor único que garanticen niveles de servicio idénticos a nivel nacional, lo que lleva a los líderes del mercado a integrar análisis de ocupación basados en IoT, control de acceso sin contacto y plataformas unificadas de asistencia técnica que refuerzan la fidelización.

Los competidores emergentes apuntan a nichos de espacio en blanco —como necesidades de cumplimiento normativo específicas por sector, centros en ciudades de nivel 2 y escritorios compartidos ultraasequibles para freelancers— para diferenciarse de los operadores de servicio completo establecidos. La reciente OPI de Smartworks por INR 582,56 crore, suscrita 13,92 veces, subraya el apetito inversor por operadores de escala con economías unitarias rentables. La adquisición por INR 700 crore de WeWork India por parte de Embassy Group y el Fondo Prime Offices de Nuvama-Cushman & Wakefield de INR 1.700 crore revelan cómo los promotores con gran capacidad financiera y los fondos institucionales están consolidando activos premium que se ajustan a los perfiles de demanda del trabajo híbrido[4]Junta de Valores y Bolsa de India, "Smartworks Coworking Spaces Limited: Borrador del Folleto de Oferta Pública," sebi.gov.in.

Se espera que la consolidación se intensifique a medida que las empresas más pequeñas luchen contra el aumento de los alquileres, los costos de cumplimiento normativo y los flujos limitados de clientes empresariales. Los operadores con carteras diversificadas en metrópolis y ciudades de nivel 2, balances sólidos y prestación de servicios habilitada por tecnología están bien posicionados para capturar cuota incremental. A lo largo del horizonte de previsión, la concentración del mercado debería aumentar gradualmente, aunque la fragmentación estructural persistirá porque los especialistas regionales conservan ventajas culturales y de precio en los mercados locales, preservando el dinamismo competitivo dentro del mercado de espacios de oficinas de co working en India.

Líderes de la industria de espacios de oficinas de co working en India

91 Springboard

Wework

The Hive

Awfis

Smartworks

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Julio de 2025: Smartworks Coworking Spaces completó su cotización en bolsa mediante OPI, recaudando INR 582,56 crore con una suscripción de 13,92 veces, para financiar la expansión en 14 ciudades con casi 170.000 puestos.

- Abril de 2025: Embassy Group adquirió la plena propiedad de WeWork India por INR 700 crore y anunció un plan de cotización pública en un plazo de 18 meses.

- Marzo de 2025: WeWork India inauguró su 55.ª ubicación, un centro de 2.000 puestos en el edificio Olympia Cyberspace de Chennai.

- Enero de 2025: Nuvama Asset Management y Cushman & Wakefield formaron la empresa conjunta NCW, recaudando INR 1.700 crore para inversiones en oficinas de Grado A+ en las principales ciudades.

Alcance del informe del mercado de espacios de oficinas de co working en India

El co working es un acuerdo en el que trabajadores de diferentes empresas comparten un espacio de oficina, lo que permite ahorros de costos y comodidad mediante el uso de infraestructuras comunes. El informe incluye un análisis de antecedentes completo del mercado de espacios de oficinas de co working en India, que abarca la evaluación de la economía y la contribución de los sectores a la economía, una visión general del mercado, la estimación del tamaño del mercado para los segmentos clave, las tendencias emergentes en los segmentos del mercado, la dinámica del mercado y las tendencias geográficas, así como el impacto de la pandemia de COVID-19.

El mercado de espacios de oficinas de co working en India está segmentado por tipo (oficina gestionada flexible y oficina con servicios), aplicación (tecnología de la información (TI e ITES), servicios jurídicos, BFSI (banca, servicios financieros y seguros), consultoría y otros servicios), usuario final (usuario personal, empresa pequeña, empresa grande y otros) y ciudades clave (Delhi, Múmbai, Bangalore y otras ciudades). El informe ofrece el tamaño del mercado y previsiones para el mercado de espacios de oficinas de co working en India en valor (USD) para todos los segmentos mencionados anteriormente.

| Pequeño |

| Mediano |

| Grande |

| Tecnología de la información (TI e ITES) |

| BFSI (banca, servicios financieros y seguros) |

| Consultoría empresarial y servicios profesionales |

| Otros servicios (comercio minorista, ciencias de la vida, energía, servicios jurídicos) |

| Freelancers |

| Empresas |

| Startups y otros |

| Región Metropolitana de Múmbai |

| Delhi NCR |

| Pune |

| Bengaluru |

| Hyderabad |

| Chennai |

| Kolkata |

| Ahmedabad |

| Resto de India |

| Por tamaño y escala de instalación | Pequeño |

| Mediano | |

| Grande | |

| Por sector | Tecnología de la información (TI e ITES) |

| BFSI (banca, servicios financieros y seguros) | |

| Consultoría empresarial y servicios profesionales | |

| Otros servicios (comercio minorista, ciencias de la vida, energía, servicios jurídicos) | |

| Por uso final | Freelancers |

| Empresas | |

| Startups y otros | |

| Por ciudad | Región Metropolitana de Múmbai |

| Delhi NCR | |

| Pune | |

| Bengaluru | |

| Hyderabad | |

| Chennai | |

| Kolkata | |

| Ahmedabad | |

| Resto de India |

Preguntas clave respondidas en el informe

¿Cuál es el valor actual del sector de co working de India?

El mercado alcanzó USD 4.530 millones en 2026 y se proyecta que llegue a USD 8.700 millones en 2031.

¿A qué velocidad se espera que crezca la demanda de espacios de trabajo flexibles en las ciudades de nivel 2?

Se prevé que el conjunto del Resto de India registre una CAGR del 15,48% hasta 2031 a medida que las startups y los centros de capacidades globales se expandan.

¿Qué tan fragmentado es el panorama competitivo?

Más de 500 operadores compiten a nivel nacional, con los diez principales controlando aproximadamente el 40% del inventario total.

¿Qué tendencias recientes de financiación son visibles entre los operadores?

Las OPI y las asociaciones con promotores se están acelerando, ejemplificadas por la cotización de Smartworks por INR 582,56 crore y la adquisición de WeWork India por parte de Embassy por INR 700 crore.

Última actualización de la página el: