Tamaño y Cuota del Mercado de Espacios de Oficina Flexible del Reino Unido

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

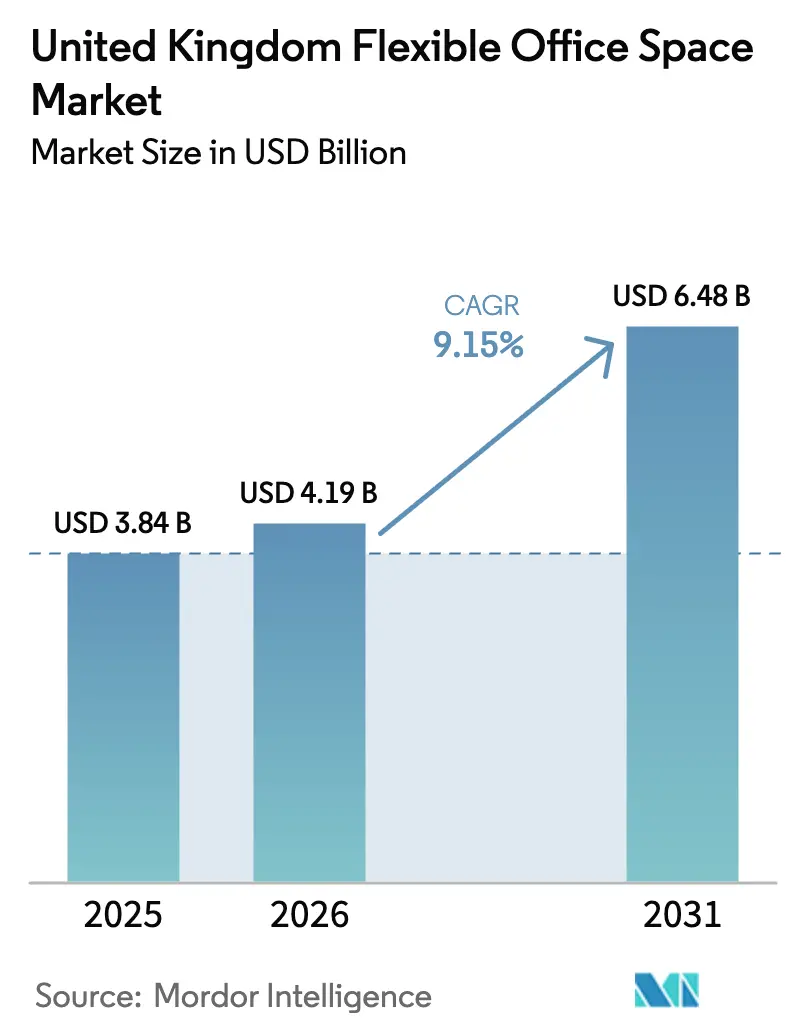

| Tamaño del mercado en el año base (2025) | 3.84 Mil millones de dólares |

| Tamaño del Mercado (2026) | 4.19 Mil millones de dólares |

| Tamaño del Mercado (2031) | 6.48 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.15% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Espacios de Oficina Flexible del Reino Unido por Mordor Intelligence

El tamaño del mercado de espacios de oficina flexible del Reino Unido fue valorado en 3.840 millones de USD en 2025 y se estima que crecerá desde 4.190 millones de USD en 2026 hasta alcanzar los 6.480 millones de USD en 2031, a una CAGR del 9,15% durante el período de previsión (2026-2031). Este crecimiento refleja la integración por parte de los empleadores del trabajo híbrido en las estrategias inmobiliarias a largo plazo, la ley de trabajo flexible «desde el primer día» de abril de 2024 y el renovado apetito inversor por activos con rentas flexibles. Los alquileres prime en el núcleo de la City de Londres aumentan un 5,4% anual, lo que favorece a los operadores que ofrecen espacios con certificación de sostenibilidad y limitan el desarrollo especulativo. La consolidación continúa a medida que las grandes plataformas despliegan modelos de franquicia ligeros en activos para expandirse regionalmente; al mismo tiempo, los especialistas regionales aprovechan el conocimiento local para asegurar edificios de Categoría B y reposicionarlos para la demanda del mercado intermedio. Los operadores que incorporan reservas habilitadas por tecnología, gestión energética y servicios de bienestar se adelantan al aumento de los costes operativos y generan poder de fijación de precios en ubicaciones premium[1]Departamento de Empresa y Comercio, "Reglamento de Trabajo Flexible 2024," gov.uk.

Conclusiones Clave del Informe

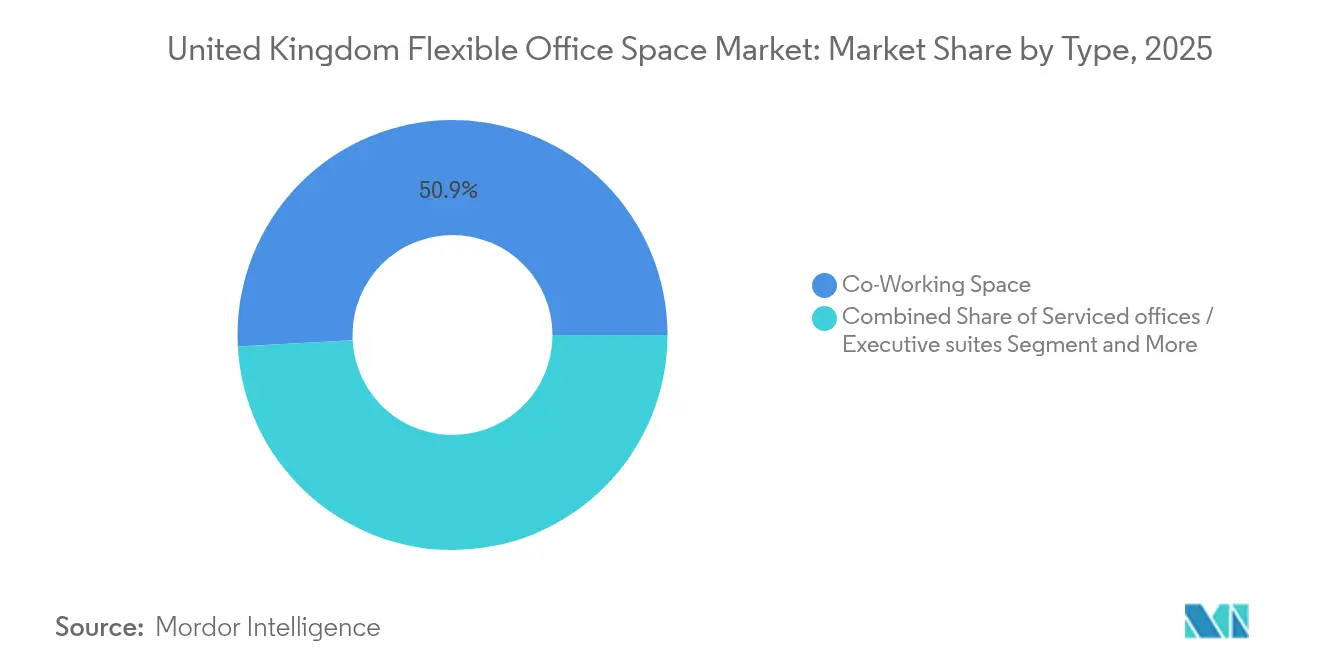

- Por tipo, el coworking captó el 50,85% de la cuota del mercado de espacios de oficina flexible del Reino Unido en 2025, y se prevé que Otros (híbrido + virtual) registre una CAGR del 10,35% hasta 2031.

- Por sector, las TI representaron el 38,72% del tamaño del mercado de espacios de oficina flexible del Reino Unido en 2025, mientras que se prevé que BFSI crezca a una CAGR del 10,60% hasta 2031.

- Por uso final, las empresas mantuvieron el 52,65% del tamaño del mercado de espacios de oficina flexible del Reino Unido en 2025; startups y otros se expandirán a una CAGR del 10,55% hasta 2031.

- Por país, Inglaterra lideró con una cuota de ingresos del 81,85% en 2025; Escocia avanza a una CAGR del 10,90% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Espacios de Oficina Flexible del Reino Unido

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Fuerte demanda de soluciones de trabajo híbrido en Londres y las ciudades regionales | 3.2% | Inglaterra dominante, Escocia emergente | Medio plazo (2-4 años) |

| Alta adopción por parte de los sectores tecnológico, creativo y de servicios profesionales | 2.8% | Núcleo de Londres, desbordamiento hacia Mánchester y Birmingham | Largo plazo (≥ 4 años) |

| Interés inversor en carteras de oficinas flexibles como clase de activo resiliente | 1.9% | Capital global, con foco en el Reino Unido | Corto plazo (≤ 2 años) |

| Creciente demanda de espacios de trabajo con certificación de sostenibilidad e integración de bienestar | 1.5% | Londres, Edimburgo, principales ciudades | Largo plazo (≥ 4 años) |

| Expansión de marcas globales de coworking junto con sólidos operadores locales | 1.3% | Nacional, concentrado en ciudades de primer nivel | Medio plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Fuerte Demanda de Soluciones de Trabajo Híbrido en Londres y las Ciudades Regionales

La demanda de soluciones de trabajo híbrido continúa creciendo, impulsada por la evolución de las políticas laborales y las preferencias de los empleados. Lo que comenzó como una medida temporal durante la pandemia se ha consolidado ahora como una realidad permanente. Tras la regulación de abril de 2024 que permite al personal solicitar flexibilidad desde el primer día, el trabajo híbrido ha pasado a convertirse en una política estándar. En este panorama en evolución, los grandes empleadores se encuentran navegando en un mercado dividido. Si bien la mitad de estos empleadores aún exige asistencia a tiempo completo, un notable 28% de los trabajadores ha adoptado un enfoque de semana dividida. Este cambio ha generado una demanda urgente de puestos de trabajo que puedan ajustarse a diario. En respuesta a esta dualidad, las corporaciones están posicionando estratégicamente centros satelitales en ciudades como Mánchester y Birmingham. Este movimiento no solo alivia el estrés de los desplazamientos, sino que también sirve como contramedida frente a los desorbitados alquileres de Londres. Los operadores están aprovechando hábilmente esta demanda, ofreciendo pases de acceso multisede que combinan a la perfección el atractivo del prestigio del centro urbano con la practicidad de la accesibilidad suburbana. Además, un mandato legal exige ahora consultas significativas antes de cualquier rechazo de solicitudes de flexibilidad. Esto tiene implicaciones relevantes: integra los presupuestos de oficina flexible en las consideraciones de pérdidas y ganancias a largo plazo, transformando lo que antes se consideraba un gasto discrecional en un imperativo estratégico fundamental.

Alta Adopción por Parte de los Sectores Tecnológico, Creativo y de Servicios Profesionales

La creciente demanda de espacios de oficina flexible está redefiniendo la forma en que las empresas operan en diversos sectores. Las empresas digitales optan cada vez más por oficinas listas para usar, lo que permite a los equipos iniciar rápidamente sprints de producto, incorporar talento freelance y realizar hackathons con clientes, todo ello sin la carga del gasto de capital. Las principales instituciones financieras, en su afán por atraer al mejor talento en programación, están adoptando una cultura reminiscente de la industria tecnológica. Un testimonio de este cambio es el extenso centro de 286.000 pies cuadrados de WeWork en Canary Wharf, que se ha convertido en un referente de la adopción del sector bancario, de servicios financieros y seguros (BFSI). Para las agencias creativas y consultoras, los espacios de oficina flexible se han convertido en herramientas clave para mejorar las experiencias de los clientes, sirviendo como entornos dinámicos para la ideación, el prototipado y la presentación de resultados. Esta demanda ha llevado a los operadores a incorporar características especializadas como estudios de podcast, salas de demostración inmersivas y cabinas de privacidad que cumplen con los estándares legales. Además, la concentración de diversas industrias en los principales centros urbanos no solo impulsa el flujo de operaciones, sino que también permite a los inquilinos pasar sin problemas de conversaciones informales a contratos formales. Esta dinámica no solo amplifica las ventajas del networking, sino que también garantiza una ocupación constante para los operadores.

Interés Inversor en Carteras de Oficinas Flexibles como Clase de Activo Resiliente

Los espacios de oficina flexible han emergido como una clase de activo resiliente, atrayendo un interés inversor significativo gracias a su adaptabilidad y sólido rendimiento financiero. Ante el ciclo de subidas de tipos de 2023-2024, los espacios flexibles demostraron ser más resilientes que las oficinas tradicionales, gracias a la capacidad de los operadores para ajustar los precios de las licencias mensualmente. Esta adaptabilidad no ha pasado desapercibida para los inversores institucionales: en el primer semestre de 2024, el Reino Unido representó un significativo volumen de transacciones de oficinas europeas de 4.100 millones de EUR (4.510 millones de USD), equivalente al 29% del volumen total del continente. Los acuerdos de venta y gestión retroactiva se están convirtiendo en un movimiento estratégico para los propietarios, permitiéndoles mitigar riesgos confiando las operaciones a marcas consolidadas. Estas marcas no solo garantizan un alquiler base, sino que también ofrecen una participación en el beneficio adicional. Mientras tanto, las conversiones a REIT, como BizSpace de Sirius Real Estate, están recurriendo a fuentes de capital más asequibles para financiar sus proyectos de renovación. Incluso cuando los rendimientos prime se comprimen, los márgenes orientados al servicio de los activos flexibles refuerzan las Tasas Internas de Retorno (TIR) objetivo. Este colchón financiero resulta eficaz incluso cuando los alquileres de referencia se estabilizan, posicionando las oficinas flexibles como una salvaguarda frente tanto a las vacantes como a las presiones inflacionarias.

Creciente Demanda de Espacios de Trabajo con Certificación de Sostenibilidad e Integración de Bienestar

La demanda de espacios de trabajo con certificación de sostenibilidad e integración de bienestar está experimentando un crecimiento significativo a medida que las empresas y los ocupantes priorizan entornos ecológicamente responsables y centrados en el empleado. Las consultas gubernamentales apuntan a normas de Rendimiento Energético más estrictas, con divulgaciones obligatorias y posibles penalizaciones en el arrendamiento que podrían imponerse en 2027. En la actualidad, los ocupantes priorizan a los proveedores que ostentan calificaciones BREEAM Excelente y hojas de ruta claras hacia cero emisiones de carbono; quienes no las tienen corren el riesgo de afrontar primas de obsolescencia al renovar los contratos de arrendamiento. En respuesta, los operadores están equipando los espacios con sensores que ajustan la iluminación, reciclan el calor y proporcionan datos en tiempo real en los paneles de control de los inquilinos. Los elementos de bienestar se han vuelto esenciales: las certificaciones de calidad del aire, los diseños biofílicos y las salas dedicadas a la salud mental son ahora características definitorias de las propiedades premium. La sede central de CBRE, de 144.500 pies cuadrados, con estudios de yoga e iluminación circadiana, ha establecido un nuevo estándar que los inquilinos corporativos esperan actualmente. Los proveedores que superan estos parámetros de referencia pueden exigir tarifas por puesto de trabajo entre un 15 y un 20% más elevadas y se benefician de tiempos de arrendamiento más rápidos.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Riesgo de sobreoferta en determinados submercados del Centro de Londres | -1.8% | Centro de Londres, desbordamiento selectivo | Corto plazo (≤ 2 años) |

| Condiciones macroeconómicas inciertas y cautela inversora vinculada al Brexit | -1.4% | Nacional, agudo en servicios financieros | Medio plazo (2-4 años) |

| Aumento de los costes operativos para los operadores de oficinas flexibles que afecta a los márgenes | -1.2% | Nacional, agudo en Londres | Medio plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Riesgo de Sobreoferta en Determinados Submercados del Centro de Londres

El mercado de oficinas del Centro de Londres está enfrentando desafíos de sobreoferta, particularmente en la periferia de la City. En 2024, la tasa de vacantes en esta área aumentó hasta el 9,2%, siendo las torres más antiguas de Categoría B las más afectadas, a medida que las empresas de primer nivel transitaron hacia propiedades que cumplen con los criterios ESG. Esta sobreoferta ha desencadenado guerras de precios entre operadores, erosionando significativamente los márgenes a un ritmo que la rotación de licencias no puede contrarrestar. Disputas destacadas por salida de contratos de arrendamiento, como el litigio de WeWork en Southbank, ponen de manifiesto los riesgos de comprometerse con arrendamientos principales a 15 años, especialmente a medida que la demanda se desplaza hacia el este o hacia las ciudades dormitorio. No obstante, la anticipada reducción de nuevas finalizaciones de obra podría ayudar a restablecer el equilibrio en 2027. Los participantes del mercado que puedan resistir los próximos dos años de dificultades podrían tener la oportunidad de reajustar los precios de sus espacios con una prima una vez que disminuya la sobreoferta.

Aumento de los Costes Operativos para los Operadores de Oficinas Flexibles que Afecta a los Márgenes

Los operadores de oficinas flexibles se enfrentan a desafíos crecientes a medida que los costes operativos continúan aumentando. En 2024, la inflación de los servicios públicos, las subidas salariales para el personal de seguridad y el aumento de las suscripciones a software en la nube elevaron el coste medio por puesto de trabajo en un 8% interanual. A partir de abril de 2026, un multiplicador revisado de las tasas empresariales incrementará los gastos fijos de los centros londinenses, especialmente para propiedades valoradas en más de 500.000 GBP. Este cambio está destinado a presionar a los operadores independientes más pequeños, que carecen de las economías de escala de las que disfrutan sus competidores de mayor tamaño. Para contrarrestar estos costes crecientes, los líderes del mercado están recurriendo a la tecnología IoT para el ajuste en tiempo real de las cargas de los sistemas HVAC y negocian compras masivas de energía. Mientras tanto, los operadores más pequeños están valorando fusiones y adquisiciones o acuerdos de franquicia, buscando acceder a recursos de aprovisionamiento grupal y cumplimiento normativo, un movimiento que podría acelerar la consolidación del mercado[2]Gobierno del Reino Unido, "Consulta sobre la Reforma de las Tasas Empresariales 2026," gov.uk.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: El Efecto de Red del Coworking Sostiene su Liderazgo

El segmento de coworking representó el 50,85% de la cuota del mercado de espacios de oficina flexible del Reino Unido en 2025. La programación comunitaria, que abarca desde sesiones de aprendizaje durante el almuerzo hasta noches de presentación ante inversores, mantiene baja la rotación de puestos y alto el volumen de referencias. Los operadores combinan pases de escritorio flexible, escritorios dedicados y estudios privados para suavizar los ingresos entre los diferentes niveles de usuarios. La demanda corporativa aumentó después de que las empresas del Fortune 500 trasladaran el 15% de su plantilla en el Reino Unido a asignaciones flexibles, lo que llevó a los proveedores a crear zonas de nivel empresarial con control de acceso por tarjeta dentro de los pisos compartidos. La diferenciación competitiva se centra ahora en ecosistemas de aplicaciones propietarias que automatizan la reserva, la facturación y el acceso, lo que reduce las ratios de personal a menos de un gestor de comunidad por cada 300 miembros.

El segmento de Otros (híbrido y virtual) crecerá a mayor velocidad a una CAGR del 10,35% hasta 2031, a medida que los equipos distribuidos adoptan paquetes de «presencia periódica»: paquetes que incluyen buzón postal, espacio ocasional fuera de las instalaciones y créditos de sala de reuniones de pago por uso. Las direcciones virtuales satisfacen las normas regulatorias posteriores al Brexit para las empresas extranjeras que se establecen en el Reino Unido, al tiempo que les permiten probar la entrada en el mercado con unos gastos generales casi nulos. Los proveedores de mayor tamaño aprovechan su presencia para ofrecer a los clientes virtuales una actualización a escritorios físicos una vez que la plantilla escala, ampliando el valor de por vida. Los pases híbridos también proporcionan datos de uso en tiempo real, lo que ayuda a las empresas a dimensionar correctamente los arrendamientos fijos y aumenta los costes de cambio en caso de que abandonen la plataforma, consolidando la ventaja de los actores de escala en el mercado de espacios de oficina flexible del Reino Unido.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Sector: Las TI Lideran mientras BFSI Acelera su Transformación

Tecnología de la Información e ITES captaron el 38,72% del tamaño del mercado de espacios de oficina flexible del Reino Unido en 2025. Las empresas tecnológicas prefieren edificios equipados con internet simétrico de 1 Gbps, suministros eléctricos redundantes y acceso biométrico las 24 horas, los 7 días de la semana, que facilitan los sprints ágiles y la colaboración global. La concentración en Shoreditch, South Bank y MediaCity impulsa la polinización cruzada a medida que las startups comparten inversores y talento especializado. La resiliencia del sector sustenta tasas de renovación de puestos estables por encima del 90%, proporcionando flujos de caja predecibles.

Se proyecta que la adopción en BFSI se expanda a una CAGR del 10,60%, la tasa más rápida del segmento, a medida que los bancos reposicionan las plantas principales de sus sedes en salones para clientes y trasladan a los analistas de back-office a suites flexibles para reducir los pasivos a largo plazo. Los propietarios de inmuebles en Canary Wharf codesarrollan ahora plantas con operadores, incorporando infraestructura conforme con los requisitos de negociación, como líneas de grabación de voz y salas de reuniones con blindaje Faraday. Los casos de uso de los servicios profesionales reflejan esta tendencia: las consultoras reservan salas de guerra para proyectos emergentes cerca de sus clientes, reduciendo los costes de desplazamiento y mejorando la eficiencia de las horas facturables. Los operadores que atienden a industrias reguladas se diferencian por la seguridad de datos conforme con ISO 27001 y Wi-Fi auditado según SOC2, obteniendo alquileres premium que mitigan los mayores costes de acondicionamiento.

Por Uso Final: La Dominancia Empresarial Impulsa el Crecimiento del Ecosistema de Startups

Las empresas mantuvieron el 52,65% del tamaño del mercado de espacios de oficina flexible del Reino Unido en 2025, lo que convierte la gestión de grandes cuentas en una capacidad crítica. Los acuerdos multisede que abarcan Londres, Dublín y principales centros europeos permiten a las corporaciones reubicar equipos casi de la noche a la mañana, una agilidad muy valorada en ciclos económicos inciertos. Los proveedores invierten por ello en inicio de sesión único, feeds de disponibilidad en tiempo real y un lenguaje de diseño estandarizado que garantiza la coherencia de marca entre sedes. Los contratos de grupo también establecen suelos de ingresos mínimos que sirven de base a los acuerdos de financiación con prestamistas.

Las startups y otros registrarán una CAGR del 10,55% hasta 2031, impulsados por rondas de financiación en etapas tempranas récord y créditos fiscales de I+D gubernamentales que incentivan la creación de nuevas empresas. Las oficinas flexibles reducen el tiempo desde la inversión semilla hasta el lanzamiento del producto, al eliminar el acondicionamiento de locales de las listas de tareas de las startups. Las comunidades de fundadores dentro de los mismos centros facilitan el acceso a mentorías y sesiones de oficina de capital riesgo que los aceleradores tradicionales difícilmente pueden replicar a escala. Las empresas obtienen cada vez más innovación situando sus equipos de inversión corporativa junto a startups, fomentando proyectos piloto que profundizan la retención de inquilinos a la vez que nutren la próxima oleada de crecimiento del mercado de espacios de oficina flexible del Reino Unido.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

En 2025, Inglaterra representó el 81,85% de los ingresos totales, principalmente debido a la alta concentración de instituciones financieras, despachos jurídicos y sedes globales en Londres, que requieren espacios de trabajo escalables y coherentes con la marca. La escasa disponibilidad de propiedades de Categoría A en la capital ha mantenido estables los precios de alquiler. Para gestionar las restricciones de capacidad manteniendo la accesibilidad, los proveedores han establecido centros satelitales en Reading, Croydon y Watford. Además, Mánchester y Birmingham han asegurado licencias corporativas plurianuales ofreciendo menores costes de ocupación. Este enfoque apoya el desarrollo de corredores de expansión y mitiga los riesgos en el mercado de espacios de oficina flexible del Reino Unido.

Se espera que Escocia crezca a una CAGR del 10,90% hasta 2031, impulsada por el sector de gestión de activos de Edimburgo y las empresas tecnológicas derivadas de Glasgow, ambos beneficiados por la proximidad a la investigación universitaria y una fuerza laboral graduada cualificada. Los operadores están reconvirtiendo casas señoriales georgianas y almacenes fluviales, integrando diseños patrimoniales con mejoras conformes con LEED para atraer a inquilinos con conciencia ESG. Las subvenciones gubernamentales a la innovación, que cubren hasta el 20% de los costes de acondicionamiento, refuerzan aún más la viabilidad del negocio. Estos incentivos han animado a marcas establecidas en Londres a entrar tempranamente en el mercado escocés y asegurar ubicaciones emblemáticas destacadas.

Gales e Irlanda del Norte, aunque son mercados más pequeños, están experimentando un crecimiento de dos dígitos a medida que las empresas diversifican geográficamente y los gobiernos locales promueven zonas empresariales de «nivelación» con exenciones de tasas empresariales. Cardiff está aprovechando su fuerza laboral bilingüe para atraer centros de servicios fintech, mientras que Belfast se posiciona como puerta de entrada a los mercados de la UE tras el Brexit. Esto ha llevado a los proveedores a incluir talleres de asesoramiento fiscal transfronterizo como parte de sus ventajas de membresía. Estos factores contribuyen a un crecimiento nacional de base amplia, ayudando a los operadores a mitigar los riesgos asociados con la sobreoferta localizada.

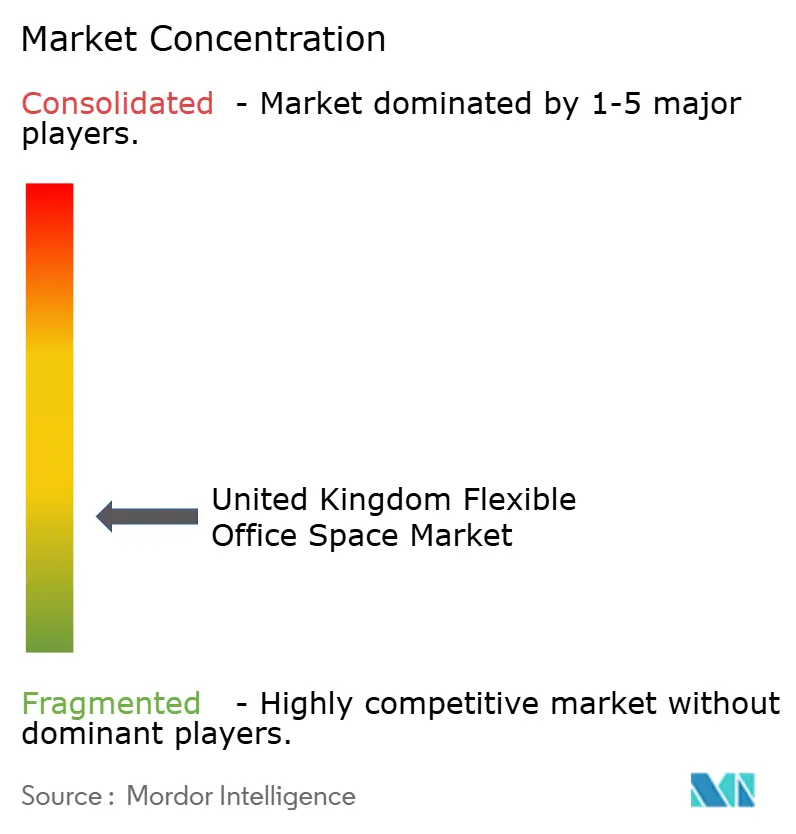

Panorama Competitivo

El mercado de espacios de oficina flexible del Reino Unido está moderadamente fragmentado. IWG lidera el mercado implementando modelos de franquicia que transfieren las responsabilidades de gasto de capital a los propietarios a cambio de la licencia de marca y sistema. Su aplicación Worka, que incluye funcionalidades de reserva, facturación y monitorización ambiental, permite a los propietarios de activos utilizar el motor de demanda de IWG manteniendo el control sobre sus activos. Este enfoque permitió la apertura de 247 centros durante el año pasado, manteniendo un rendimiento ligero sobre el capital invertido y permitiendo a IWG ajustar eficientemente la capacidad entre distritos con sobreoferta y con déficit de oferta.

La reestructuración de WeWork aprobada judicialmente redujo su deuda en 4.000 millones de USD, reduciendo los pagos anuales de intereses y liberando fondos para la renovación de activos clave en Londres. La empresa se está centrando en suites empresariales de mayor tamaño, incorporando paredes modulares y suelos técnicos elevados para admitir tanto la colaboración abierta como la confidencialidad con clientes. Su software propietario Workplace Hub proporciona análisis sobre las tendencias de ocupación, ayudando a los responsables de inmuebles corporativos a justificar renovaciones de licencias más prolongadas. Con un balance libre de deuda, WeWork ha recuperado credibilidad ante los propietarios del Reino Unido, especialmente tras las anteriores renegociaciones de arrendamiento.

Los actores regionales como Workspace Group y la división BizSpace de Sirius Real Estate aprovechan su profundo conocimiento de la normativa urbanística local para convertir propiedades secundarias en centros con ricas dotaciones de servicios a costes de conversión entre un 30 y un 40% inferiores a los de nueva construcción. Workspace gestiona 73 activos en Londres, muchos de los cuales son antiguas propiedades industriales, ofreciendo condiciones de arrendamiento flexibles que se adaptan a la variabilidad del flujo de caja de la industria creativa. BizSpace opera 4,3 millones de pies cuadrados en todo el país, dirigiéndose a las microPYMES que no pueden permitirse los precios de los centros urbanos. Ambas empresas están adquiriendo selectivamente activos en dificultades, renovándolos para cumplir con los estándares ESG, aumentando así los alquileres y los valores de los activos, y consolidando su posición en el mercado de espacios de oficina flexible del Reino Unido.

Líderes de la Industria de Espacios de Oficina Flexible del Reino Unido

International Workplace Group (IWG / Regus / Spaces)

WeWork

The Office Group

Workspace Group

BizSpace (Sirius Real Estate)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: La Real Institución de Peritos Tasadores (Royal Institution of Chartered Surveyors) señaló que la demanda de los ocupantes de oficinas en el Reino Unido aumentó un 6% trimestral, con alquileres prime en el Centro de Londres proyectados a crecer cerca de un 5% en 12 meses.

- Noviembre de 2024: WeWork se asoció con Pitch, un club de golf interior, en su sede de 286.000 pies cuadrados en 30 Churchill Place, Canary Wharf, para mejorar la experiencia de los miembros ofreciendo instalaciones para actividades de team building y eventos sociales.

- Agosto de 2024: Cubo arrendó 60.000 pies cuadrados en Mánchester anteriormente operados por WeWork, lo que indica la continuidad de la rotación de operadores y la consolidación del mercado.

- Mayo de 2024: WeWork obtuvo la aprobación judicial definitiva para una reestructuración de deuda de más de 4.000 millones de USD, eliminando la deuda prepetición y reduciendo los gastos futuros de alquiler en aproximadamente 12.000 millones de USD para financiar mejoras operativas y la expansión en el mercado.

Alcance del Informe del Mercado de Espacios de Oficina Flexible del Reino Unido

El espacio de trabajo flexible también se conoce como espacio de oficina compartido o flexispace. Este tipo de espacio de oficina está equipado con material básico como líneas de teléfono, escritorios y sillas, una configuración que permite a los empleados que normalmente trabajan desde casa o en modalidad de teletrabajo disponer de una oficina física durante unas pocas horas a la semana o al mes.

El Mercado de Espacios de Oficina Flexible del Reino Unido está segmentado por tipo (oficinas privadas, espacio de coworking y oficinas virtuales), por usuario final (TI y telecomunicaciones, Consultoría Empresarial y Servicios Profesionales, BFSI y Otros) y por ciudad (Londres, Mánchester, Birmingham, Leeds y el resto del Reino Unido). El informe ofrece el tamaño del mercado y las previsiones para el mercado de espacios de oficina flexible del Reino Unido en valor (USD) para todos los segmentos anteriores.

| Espacio de Coworking |

| Oficinas con Servicios / Suites Ejecutivas |

| Otros (Oficina Híbrida, Oficina Virtual) |

| Tecnología de la Información (TI e ITES) |

| BFSI (Banca, Servicios Financieros y Seguros) |

| Consultoría Empresarial y Servicios Profesionales |

| Otros Servicios (Comercio Minorista, Ciencias de la Vida, Energía, Servicios Jurídicos) |

| Autónomos |

| Empresas |

| Startups y Otros |

| Inglaterra |

| Escocia |

| Gales |

| Irlanda del Norte |

| Por Tipo | Espacio de Coworking |

| Oficinas con Servicios / Suites Ejecutivas | |

| Otros (Oficina Híbrida, Oficina Virtual) | |

| Por Sector | Tecnología de la Información (TI e ITES) |

| BFSI (Banca, Servicios Financieros y Seguros) | |

| Consultoría Empresarial y Servicios Profesionales | |

| Otros Servicios (Comercio Minorista, Ciencias de la Vida, Energía, Servicios Jurídicos) | |

| Por Uso Final | Autónomos |

| Empresas | |

| Startups y Otros | |

| Por País | Inglaterra |

| Escocia | |

| Gales | |

| Irlanda del Norte |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de espacios de oficina flexible del Reino Unido en 2026?

El tamaño del mercado de espacios de oficina flexible del Reino Unido se proyecta en 4.190 millones de USD en 2026.

¿Qué CAGR se prevé para el espacio de trabajo flexible del Reino Unido hasta 2031?

Se prevé que el sector se expanda a una CAGR del 9,15% entre 2026 y 2031.

¿Qué segmento lidera por tipo en el espacio de trabajo flexible?

El coworking ostenta una cuota del 50,85%, siendo el segmento más grande.

¿Qué sector crece más rápido en la adopción de oficinas flexibles?

Se prevé que la banca, los servicios financieros y los seguros crezcan a una CAGR del 10,60% hasta 2031.

¿Qué región del Reino Unido muestra la mayor tasa de crecimiento?

Escocia lidera con una CAGR esperada del 10,90% hasta 2031.

¿Qué impulsa el interés inversor en los activos de oficinas flexibles?

La flexibilidad de ingresos, los plazos de arrendamiento más cortos y la capacidad de reajustar los precios rápidamente en ciclos inflacionarios atraen al capital institucional.

Última actualización de la página el: