Tamaño y participación del mercado de latas metálicas

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 88.45 Mil millones de dólares |

| Tamaño del Mercado (2031) | 105.06 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.52% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

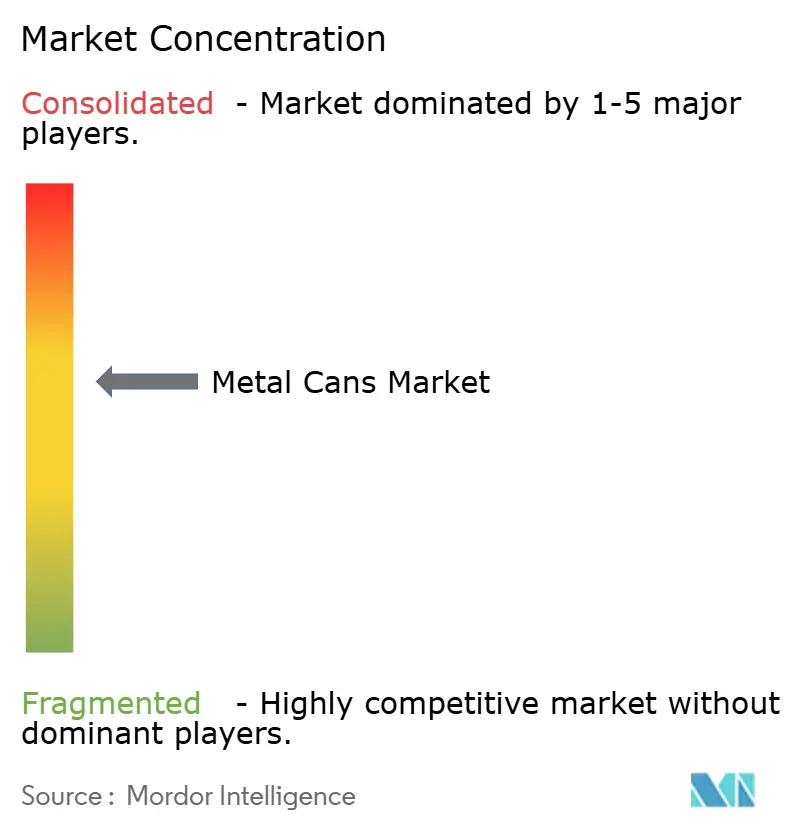

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de latas metálicas por Mordor Intelligence

El tamaño del mercado global de latas metálicas en 2026 se estima en USD 88,45 mil millones, creciendo desde el valor de 2025 de USD 85,44 mil millones, con proyecciones para 2031 que muestran USD 105,06 mil millones, creciendo a una CAGR del 3,52% durante 2026-2031. La expansión actual refleja el cambio desde el envasado convencional hacia soluciones reciclables de economía circular. El aluminio mantiene una posición fundamental porque puede reciclarse indefinidamente sin degradarse, y los programas nacionales de reciclaje están escalando rápidamente la infraestructura de recolección: la tasa de recuperación de latas de aluminio en Japón en 2024 superó el 93%. Las tecnologías de reducción de peso, como la aleación ReAl Gen 2 de Ball Corporation, introducida en 2024, están reduciendo el uso de material hasta en un 15% y ayudando a los propietarios de marcas a contener la volatilidad de costos vinculada a los precios del aluminio primario. Al mismo tiempo, los sistemas de depósito-retorno y los programas de responsabilidad extendida del productor en Europa, América del Norte y partes de Asia están internalizando los costos ambientales, reforzando la propuesta de valor del mercado de latas metálicas. El sector de bebidas sigue siendo el usuario final central, aunque la demanda farmacéutica está ganando impulso respaldada por los requisitos de evidencia de manipulación y los mandatos de trazabilidad, sustentando la resiliencia multisegmento del mercado de latas metálicas.

Conclusiones clave del informe

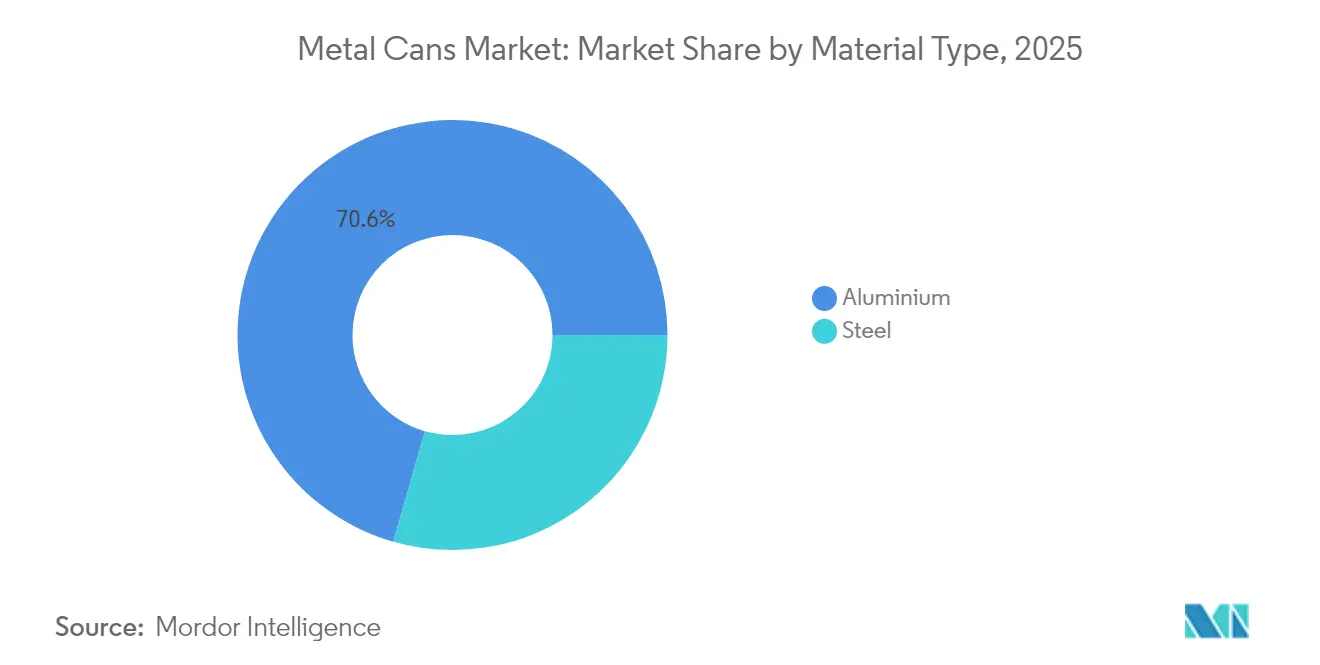

- Por tipo de material, el aluminio representó el 70,56% de la participación del mercado de latas metálicas en 2025, mientras que el acero registró una expansión más lenta a pesar de mantener su nicho en ciertas categorías de alimentos.

- Por estructura de lata, los formatos de dos piezas lideraron con una participación de ingresos del 54,06% en 2025; las latas aerosol monobloc registraron la CAGR más rápida del 4,78% hasta 2031.

- Por capacidad, el rango de 250-500 ml representó el 30,18% del tamaño del mercado de latas metálicas en 2025; las latas de ≤250 ml están en camino de alcanzar una CAGR del 4,88%.

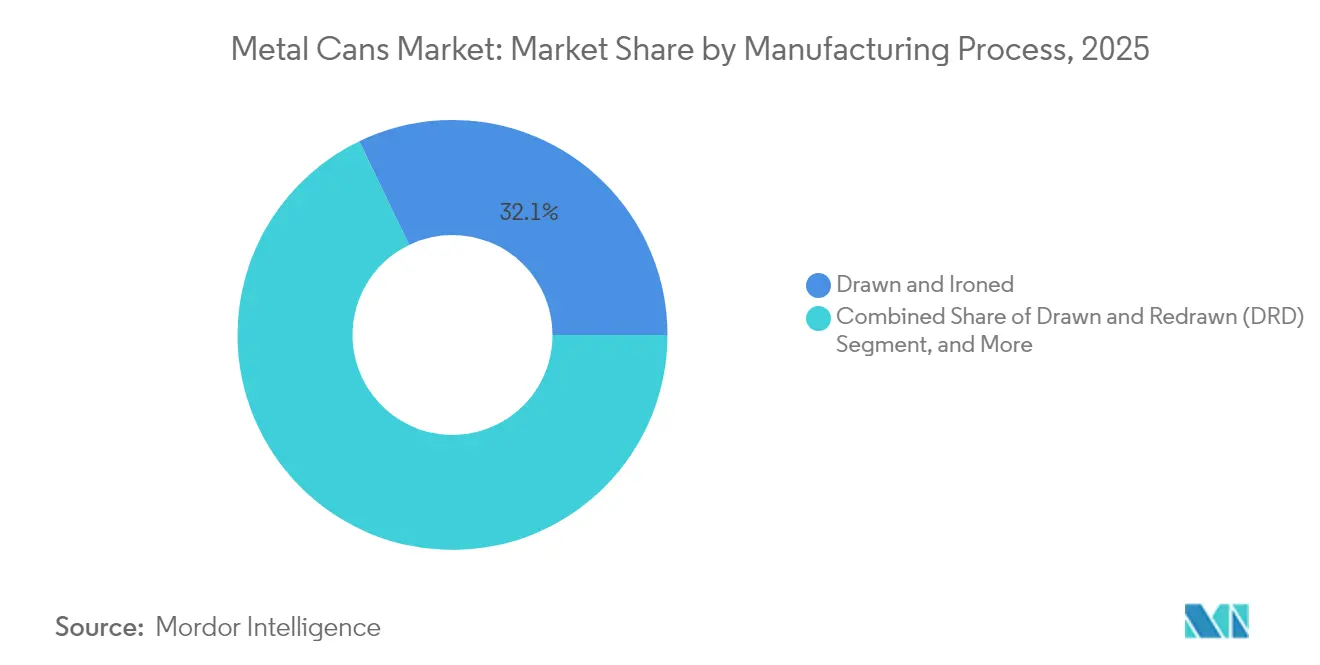

- Por proceso de fabricación, las latas embutidas e ironing representaron el 32,14% del tamaño del mercado de latas metálicas en 2025, mientras que la extrusión por impacto se acelera a una CAGR del 4,74%.

- Por industria de usuario final, las bebidas contribuyeron con el 38,01% de la participación del mercado de latas metálicas en 2025; los productos farmacéuticos avanzan a una CAGR del 4,95% hasta 2031.

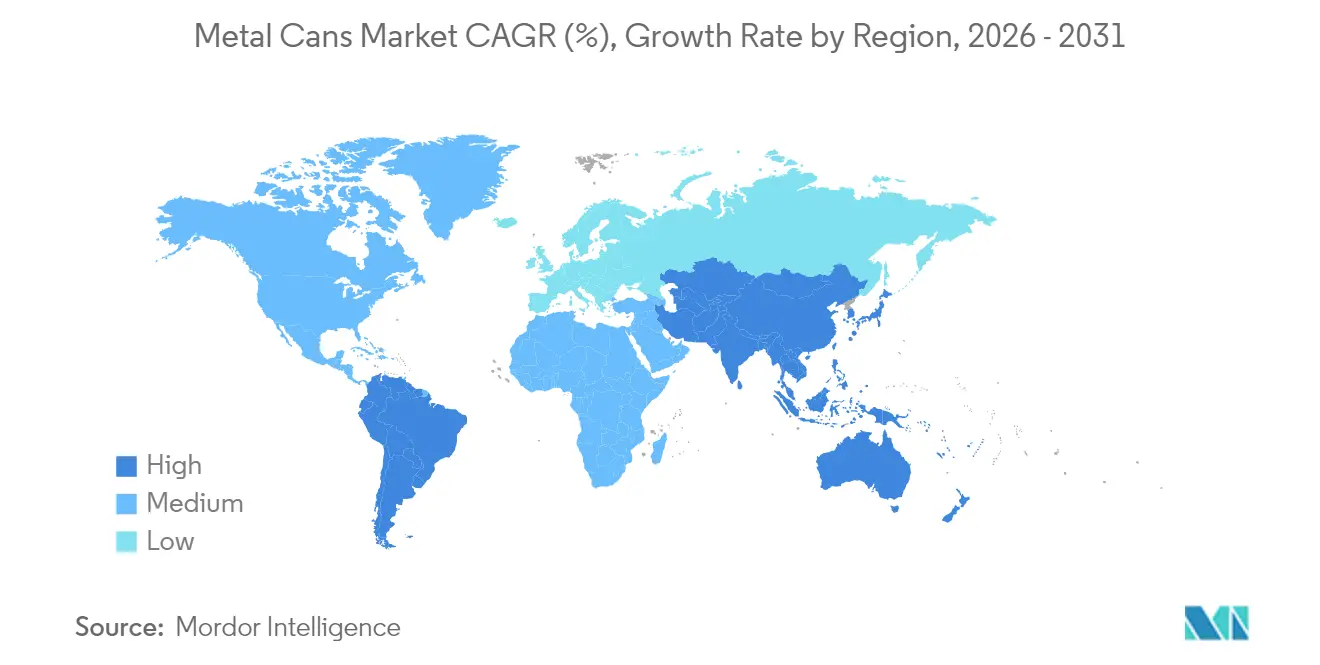

- Por geografía, América del Norte lideró con una participación de ingresos del 39,72% en 2025; se proyecta que Asia-Pacífico se expanda a una CAGR del 5,88% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado global de latas metálicas

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| La volatilidad del precio del aluminio acelera la adopción de tecnologías de reducción de peso | +0.8% | América del Norte y Europa (impacto global) | Mediano plazo (2-4 años) |

| Expansión global de los programas de depósito-retorno (DRS) | +0.6% | Europa y Asia-Pacífico; emergente en América del Norte | Largo plazo (≥ 4 años) |

| Crecimiento en lanzamientos de bebidas listas para consumir | +0.9% | Global; mayor concentración en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Iniciativas de reducción del desperdicio alimentario | +0.4% | América del Norte y Europa; en expansión hacia mercados emergentes | Mediano plazo (2-4 años) |

| Envasado aerosol artesanal para el tendencia de "spa en casa" | +0.3% | Segmentos premium en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Impresión inteligente que permite la trazabilidad en la cadena de suministro | +0.2% | Mercados desarrollados a nivel mundial | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

La volatilidad del precio del aluminio acelera la adopción de tecnologías de reducción de peso

Los fabricantes están respondiendo a los costos impredecibles del aluminio reduciendo el uso de material en lugar de sacrificar márgenes. ReAl Gen 2, comercializada en 2024, reduce el grosor de la pared de la lata hasta un 15% manteniendo la resistencia a la carga superior, compensando directamente las fluctuaciones de la materia prima. Las latas más ligeras también reducen las emisiones logísticas, alineándose con las hojas de ruta corporativas de neutralidad en carbono. Las marcas premium absorben voluntariamente el costo tecnológico incremental porque las credenciales estéticas y de sostenibilidad respaldan precios más altos en el estante. La actividad en materia de patentes muestra a los diseñadores perfeccionando recetas de microaleaciones que elevan las relaciones resistencia-peso y permiten la extrusión por impacto a alta velocidad. A medida que más líneas se convierten, el mercado de latas metálicas disfruta de un ciclo de refuerzo de menor intensidad de material y mayor resiliencia económica.

Expansión global de los programas de depósito-retorno (DRS) que amplían los ciclos de relleno-depósito

Los sistemas de depósito-retorno obligatorios están cerrando el ciclo de los envases de bebidas y favoreciendo sistemáticamente al aluminio reciclable de forma indefinida. El Reglamento de Envases y Residuos de Envases actualizado de Europa, en vigor desde 2024, establece objetivos agresivos específicos por material que el aluminio cumple con facilidad. Singapur y Alemania registran tasas de retorno superiores al 90%, proporcionando una materia prima secundaria fiable que protege a los fabricantes de la volatilidad del suministro virgen. Estos ciclos reducen las emisiones del ciclo de vida y disminuyen las tarifas de cumplimiento normativo de los productores, lo que a su vez alienta a los propietarios de marcas a orientarse hacia las latas en nuevos subsegmentos de bebidas. A medida que la infraestructura madura, la economía de los programas de depósito-retorno (DRS) eleva aún más el atractivo del mercado de latas metálicas frente al PET y los envases flexibles.

Crecimiento en lanzamientos de bebidas listas para consumir

El auge global de cafés, tés, cócteles y bebidas funcionales listos para consumir está intensificando la demanda de la barrera opaca a la luz y las propiedades de enfriamiento rápido del aluminio. El café listo para consumir por sí solo creció un 23% en 2024 y favoreció abrumadoramente las latas sobre el vidrio por su portabilidad y superior visualización de ilustraciones. Los consumidores urbanos asiáticos que priorizan la conveniencia y los millennials occidentales que buscan cócteles fríos premium se inclinan igualmente hacia los formatos de lata estilizados. Los tamaños menores de presentación (SKU) se complementan con las tendencias de control de porciones y permiten a los productores probar sabores de nicho sin los altos costos de cambio de línea del vidrio. Cada nuevo lanzamiento de bebida lista para consumir eleva los volúmenes de referencia de latas y refuerza las posibilidades de comunicación de marca a través de la impresión de alta definición.

Iniciativas de reducción del desperdicio alimentario que impulsan los formatos de larga vida útil

Los compromisos gubernamentales y corporativos en virtud del ODS 12.3 de la ONU apuntan a reducir a la mitad el desperdicio alimentario para 2030; el envasado metálico de larga vida útil apoya directamente esa ambición. [1]Naciones Unidas, "Objetivo de Desarrollo Sostenible 12: Consumo y Producción Responsables," un.org Las latas de aluminio y acero extienden la vida útil de dos a cinco veces más que muchas bolsas flexibles, salvaguardando la calidad en sopas, salsas y productos de temporada. La gama 2024 de Campbell Soup demuestra cómo las recetas de larga vida útil satisfacen la conveniencia del consumidor al tiempo que cumplen los KPI de reducción de mermas de los minoristas. La estabilidad ambiente prolongada también simplifica la gestión del inventario para los canales de comercio electrónico, que prefieren envases resistentes a las variaciones de temperatura y los largos tiempos de permanencia.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Ventaja de costos del PET y los envases flexibles en mercados emergentes | -0.7% | Asia-Pacífico y América Latina (segmentos sensibles al precio) | Corto plazo (≤ 2 años) |

| Límites de migración de BPA de la UE en revestimientos epóxicos | -0.3% | Europa; impacto en otros mercados desarrollados | Mediano plazo (2-4 años) |

| Costos de descarbonización de las acerías | -0.4% | Europa y América del Norte (flujos globales de materias primas) | Largo plazo (≥ 4 años) |

| Transición del comercio electrónico al formato "envío en el propio contenedor" | -0.2% | Mercados con alta penetración del comercio electrónico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Ventaja de costos del PET y los envases flexibles en mercados emergentes

Donde los ingresos siguen siendo modestos, las botellas de PET y las bolsas superan a las latas en un 15-25% en términos de costo de entrega, lo que ralentiza la penetración del metal en India, Brasil y partes del Sudeste Asiático. La producción local de resina de PET y la logística ligera mantienen bajos los precios en el estante. Sin embargo, las nuevas normas de Responsabilidad Extendida del Productor (EPR) indias, vigentes desde 2024, han comenzado a erosionar la ventaja de precio de los plásticos al monetizar los pasivos de fin de vida, alentando a los minoristas a probar los formatos de aluminio para submarcas aspiracionales. [2]Ministerio de Medio Ambiente, Bosques y Cambio Climático, "Directrices de Responsabilidad Extendida del Productor 2024," moef.gov.in

Límites de migración de BPA de la UE en revestimientos epóxicos

Los últimos límites de bisfenol A de Europa han obligado a los fabricantes de latas a calificar nuevos revestimientos a base de agua o poliméricos, añadiendo hasta USD 550.000 en costos de validación por SKU. El gasto comprime temporalmente los márgenes y ralentiza los plazos de lanzamiento, pero una vez aprobados, los revestimientos sin BPA ofrecen un rendimiento conforme y posicionan a las latas como la opción más segura para la nutrición infantil y especializada.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de material: la ventaja de la economía circular del aluminio

El aluminio capturó una dominante participación del 70,56% del mercado de latas metálicas en 2025 y está en camino de alcanzar una CAGR del 4,35% hasta 2031. Esa dominancia se sustenta en sistemas de reciclaje de circuito cerrado que requieren un 95% menos de energía que la fundición primaria, reduciendo las emisiones de alcance 3 para los propietarios de marcas. En bebidas, cuidado personal y productos farmacéuticos, los especialistas en marketing aprovechan la superficie imprimible del aluminio y su resistencia a la corrosión para diferenciar los SKU premium. Paralelamente, las presiones de descarbonización elevan al aluminio frente al acero, cuyas acerías enfrentan crecientes tarifas de carbono.

El acero sigue siendo esencial donde la robustez física supera las penalizaciones por peso, principalmente en carnes enlatadas y comidas procesadas con calor. Sin embargo, los continuos costos de descarbonización están erosionando su competitividad de precios a largo plazo. Los productores responden aleando la hojalata con cromo para reducir el calibre, pero persiste el riesgo de sustitución. Para los inversores, el mercado de latas metálicas refleja una clara bifurcación de materiales: aluminio para el crecimiento, acero para la estabilidad.

Por estructura de lata: la innovación monobloc impulsa el crecimiento

Las latas de dos piezas preservaron una participación del 54,06% en 2025 gracias a las eficientes líneas de embutido e ironing que producen miles de millones de unidades de bebidas anualmente. Estos formatos equilibran peso, costo y resistencia al apilamiento, subrayando su papel como columna vertebral del tamaño del mercado de latas metálicas. En el frente de la innovación, los diseños aerosol monobloc se están expandiendo a una CAGR del 4,78%, ayudados por las marcas de cuidado personal que buscan formas sin costuras y válvulas avanzadas.

Los monobloc extruidos por impacto permiten sistemas de cartuchos recargables y carcasas ultraligeras, desbloqueando puntos de precio eco-premium en desodorantes y brumas capilares. Las latas soldadas de tres piezas, aunque en declive, sostienen una demanda de nicho en productos de servicio alimentario de gran volumen y productos especializados donde los diámetros personalizados o los extremos reducidos importan más que el peso. En general, la variedad estructural equipa a los convertidores para atender diversas viscosidades de productos, presiones de llenado y requisitos de vida útil.

Por capacidad/tamaño: la premiumización impulsa los formatos más pequeños

La categoría de 250-500 ml aportó el 30,18% del tamaño del mercado de latas metálicas en 2025, impulsada por los volúmenes convencionales de refrescos y cerveza. Sin embargo, las latas slim y sleek de ≤250 ml representan la CAGR más rápida del 4,88%. Estos formatos más pequeños se ajustan al paradigma actual de control de porciones y presentan un precio por onza más elevado, ya que los consumidores asocian los gráficos compactos con el posicionamiento de especialidad. Los proyectos piloto de impresión inteligente suelen debutar en cafés listos para consumir de 200 ml, ilustrando cómo las capas de participación digital se suman a los SKU premium.

Las latas de tamaño medio de 500-1.000 ml se mantienen estables entre las bebidas familiares y los productos básicos de despensa, mientras que los envases de más de 1 L atienden a recubrimientos industriales, aceites comestibles e ingredientes institucionales. A medida que el comercio electrónico se expande, las restricciones de costos de envío ponen de relieve las latas más pequeñas y eficientes en peso, impulsando aún más la tendencia de las miniaturas premium dentro del mercado global de latas metálicas.

Por proceso de fabricación: la extrusión por impacto gana eficiencia

La tecnología de embutido e ironing representó el 32,14% del tamaño del mercado de latas metálicas en 2025, ya que escala fácilmente para las bebidas carbonatadas. El método ofrece paredes delgadas con un mínimo de desperdicio, manteniendo su ventaja de costo para las líneas de alta capacidad. Sin embargo, la extrusión por impacto está ganando terreno a una CAGR del 4,74% porque permite a los productores formar paredes sin costuras y resistentes a abolladuras para cosméticos, aerosoles de venta libre y lubricantes, al tiempo que reduce el desperdicio de metal en aproximadamente un 20%.

Los ingenieros de proceso han refinado las mezclas de lubricantes para matrices y los controles de prensas servo para aumentar las velocidades de ciclo, reduciendo la brecha de costo unitario con las líneas DI. Las técnicas de embutido y re-embutido sobreviven donde las embuticiones profundas de múltiples etapas crean geometrías complejas para pinturas, selladores o productos químicos especializados. Colectivamente, la diversificación de procesos equipa a los fabricantes con un conjunto de herramientas para optimizar los objetivos de resistencia, estética y sostenibilidad.

Por industria de usuario final: la adopción farmacéutica se acelera

Los envasadores de bebidas retuvieron el 38,01% de la participación del mercado de latas metálicas en 2025 y siguen siendo el ancla de la demanda, subrayado por la alta estabilidad de la carbonatación y el atractivo de enfriamiento rápido. En contraste, los productos farmacéuticos son el motor de crecimiento, avanzando a una CAGR del 4,95% a medida que los organismos reguladores endurecen los controles de integridad y de falsificaciones. Los envases metálicos listos para la serialización cumplen los mandatos de códigos de barras 2D, y la inercia del aluminio salvaguarda los ingredientes activos.

Las marcas de alimentos aprovechan las latas para reducir el deterioro, una prioridad corporativa vinculada a los objetivos ODS 12.3. Las etiquetas de cuidado personal explotan la libertad decorativa para transmitir indicios de calidad de spa, mientras que los fluidos automotrices y las pinturas dependen de la resistencia a la perforación y la compatibilidad química. Estos flujos multisectoriales refuerzan la diversidad de volumen y ayudan a amortiguar la debilidad cíclica en cualquier sector individual.

Análisis geográfico

América del Norte lideró el mercado global de latas metálicas con una participación de ingresos del 39,72% en 2025. El maduro consumo de refrescos, la eficiente recolección en la acera y los estatutos de Responsabilidad Extendida del Productor (EPR) sustentan una demanda estable de latas. Las tasas de reciclaje de aluminio regionales rondan el 75%, garantizando la seguridad del suministro y al mismo tiempo moderando la exposición al metal virgen. Los recientes anuncios de inversiones superiores a USD 200 millones para nueva capacidad en Estados Unidos y México señalan la confianza a largo plazo en un crecimiento estable, aunque incremental.

Se proyecta que Asia-Pacífico registre una CAGR del 5,88% hasta 2031, la más rápida a nivel mundial. La migración urbana, el aumento de los ingresos de la clase media y las crecientes innovaciones en bebidas listas para consumir mantienen en expansión los volúmenes de latas. El marco del sistema de depósito de Japón recuperó el 93% de las latas de aluminio en 2024, estableciendo un referente de economía circular para sus vecinos. El paso de China de la dependencia de las importaciones a convertirse en un centro de exportación regional ilustra el cambio estratégico hacia la fabricación autóctona y una mayor influencia sobre las redes de suministro globales.

Europa equilibra oportunidades y complejidad. Las estrictas normas sobre BPA obligan a costosos cambios de revestimiento, pero esas mismas regulaciones elevan las credenciales de sostenibilidad de las latas y aceleran la sustitución del acero por aluminio. Los objetivos de circularidad del Pacto Verde amplifican las primas de reciclaje, apoyando en última instancia al mercado de latas metálicas a pesar del lastre de cumplimiento a corto plazo. América del Sur y Oriente Medio y África representan una demanda de frontera donde las brechas de infraestructura y la sensibilidad al precio ralentizan la adopción, pero los marcos graduales de Responsabilidad Extendida del Productor (EPR) y la digitalización podrían elevar la penetración de las latas en el horizonte de previsión.

Análisis de la cadena de valor

La cadena de valor de las latas metálicas comienza con las materias primas y sustratos previos, centrados en el suministro de aluminio y acero desde fundiciones y laminadoras, seguido del laminado y la preparación de láminas o bobinas, y el suministro de recubrimientos internos y externos especializados y productos químicos utilizados para la protección contra la corrosión y la decoración. Los convertidores de latas (incluidos Ball, Crown, Ardagh Metal Packaging y CAN-PACK) forman luego los cuerpos y las tapas en líneas de alta velocidad, aplican recubrimientos interiores y tintas, y entregan el envase terminado a los envasadores de bebidas, alimentos, cuidado personal y productos farmacéuticos que operan sistemas de llenado y cerrado de alto rendimiento.

Aguas abajo, la economía de la distribución favorece a los clústeres de fabricación regionales, ya que las latas vacías son voluminosas y sensibles al transporte, lo que convierte al flete y al almacenamiento en determinantes importantes de costo y servicio, especialmente durante los picos estacionales de bebidas, cuando la capacidad puede ajustarse. Los sistemas de reciclaje y recolección cierran el ciclo al reincorporar el metal secundario a la lámina para latas. La coordinación del sector es cada vez más visible a través de iniciativas como la Global Beverage Can Circularity Alliance, que reúne a fabricantes de latas, productores de metal y propietarios de marcas en torno a compromisos medibles de reciclaje e inversión hasta 2030.

Panorama competitivo

La estructura de la industria está moderadamente consolidada, con un puñado de multinacionales que controlan grandes franjas de capacidad pero que enfrentan desafiantes regionales ágiles. Ball Corporation, Crown Holdings, Ardagh Metal Packaging y Silgan Holdings defienden colectivamente sus posiciones en el mercado mediante la expansión geográfica, la I+D en reducción de peso y el despliegue de impresión digital. La adquisición en 2024 de Helvetia Packaging por parte de Crown reforzó las carteras de latas de alimentos premium en Europa.

Las carreras tecnológicas se centran en reducir la intensidad del metal, integrar códigos inteligentes y validar los revestimientos sin BPA. Las empresas también están integrando auditorías de blockchain para garantizar la procedencia y diferenciarse con certificaciones de trazabilidad. Los participantes más pequeños penetran en los nichos de bebidas artesanales y cuidado personal ofreciendo servicios de diseño ágiles e impresión en tiradas cortas, desafiando a los titulares a mejorar los niveles de servicio.

Los costos de descarbonización del acero y la exposición al comercio de carbono están inclinando el campo competitivo hacia el aluminio, lo que lleva a algunos convertidores a reconvertir sus líneas en consecuencia. Las alianzas estratégicas, como la asociación de Ball con Meadow, aportan experiencia entre categorías y amplían el alcance del aluminio en sectores históricamente dominados por los plásticos. El resultado es un ecosistema donde la escala, las credenciales de sostenibilidad y las capacidades digitales definen conjuntamente las posiciones ganadoras.

Líderes de la industria de latas metálicas

Ball Corporation

Crown Holdings Inc.

Ardagh Group S.A.

Silgan Holdings Inc.

CAN-PACK S.A.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Las adiciones de capacidad orientadas a mercados de bebidas de alto crecimiento crean un espacio en blanco a corto plazo para el abastecimiento local, ciclos de diseño más rápidos y formatos premium, particularmente en India, Oriente Medio y algunas partes de América Latina. En 2026, Crown Holdings anunció una nueva instalación de latas de bebidas de dos líneas en el norte de India (capacidad nominal de 2.200 millones de latas por año), AGI Greenpac inició la construcción de una planta de latas de aluminio de nueva creación en Uttar Pradesh (dos líneas, 1.600 millones de latas por año), y CANPACK se asoció con Bavaria en una nueva planta de latas de aluminio en Malambo, Colombia. Estos pasos muestran que los convertidores y los grupos de bebidas están asegurando la seguridad del suministro cerca de los centros de demanda.

En Europa, el proceso de transición en torno al Reglamento (UE) 2025/40 (PPWR), que se aplica a partir del 12 de agosto de 2026, amplía las oportunidades para soluciones de latas conformes, incluidos los sistemas de recubrimiento sin BPA (BPA-NI) y de menor preocupación, la preparación para un etiquetado armonizado, y un posicionamiento con mayor contenido reciclado que se alinea con los marcos de ecomodulación de la RAP debatidos por organismos como Metal Packaging Europe. Las mejoras tecnológicas que reducen la intensidad energética y de materiales, incluidas aleaciones más ligeras como ReAl Gen 2 de Ball Corporation y sistemas de curado y decoración de mayor eficiencia, respaldan los objetivos de costo y descarbonización, al tiempo que permiten tiradas más cortas y personalización para bebidas RTD y aerosoles premium de cuidado personal.

Desarrollos recientes del sector

- Junio de 2026: Crown Holdings publicó su Informe de Sostenibilidad 2025, que destaca los avances en programas operativos, incluidos los resultados de gestión del agua en toda su huella global. La divulgación respalda el escrutinio de clientes y reguladores sobre las cadenas de suministro de envases, al tiempo que refuerza el posicionamiento de Crown ante los propietarios de marcas de bebidas y alimentos que están endureciendo los requisitos de sostenibilidad de sus proveedores.

- Abril de 2026: Crown Holdings anunció planes para establecer una instalación de fabricación de latas de bebidas de dos líneas en el norte de India, con una capacidad anual de aproximadamente 2.200 millones de latas, dirigida tanto a la demanda de bebidas alcohólicas como no alcohólicas. La medida amplía las opciones de suministro local en una geografía de envasado de rápido crecimiento y modifica la dinámica competitiva en cuanto a la adquisición regional de latas y los plazos de entrega.

- Enero de 2025: Ball Corporation formó una alianza estratégica con Meadow que implica una inversión minoritaria para comercializar el sistema de lata de aluminio totalmente reciclable MEADOW KAPSUL para productos de cuidado personal y del hogar. La asociación amplía la aplicabilidad de las latas de aluminio más allá de las bebidas, al crear una vía para reemplazar los envases plásticos en categorías seleccionadas, apoyando a los convertidores que buscan formatos especializados de mayor margen.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este informe, el mercado abarca los ingresos generados por la venta de latas metálicas utilizadas para envasar y proteger productos de consumo e industriales, en los principales usos finales y regiones. Tratamos el mercado en términos de valor (USD) y alineamos la demanda con el consumo de latas en alimentos, bebidas y otros productos envasados.

Exclusiones del alcance: este dimensionamiento no incluye formatos de envase metálico que no sean latas, como tambores metálicos, cubos o laminados a base de aluminio en lámina.

Descripción general de la segmentación

- Por tipo de material

- Aluminio

- Acero

- Por estructura de lata

- Dos piezas

- Tres piezas

- Aerosol monobloc

- Por capacidad / tamaño

- ≤250 ml

- 250–500 ml

- 500–1.000 ml

- >1.000 ml

- Por proceso de fabricación

- Embutido e ironing (D&I)

- Embutido y re-embutido (DRD)

- Extrusión por impacto

- Por industria de usuario final

- Alimentos

- Bebidas

- Cuidado personal y cosméticos

- Productos farmacéuticos

- Pinturas y productos químicos industriales

- Fluidos automotrices y lubricantes

- Otras industrias de usuario final

- Por geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Chile

- Resto de América del Sur

- Europa

- Reino Unido

- Alemania

- Francia

- España

- Italia

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Australia

- Corea del Sur

- Vietnam

- Resto de Asia-Pacífico

- Oriente Medio y África

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Nigeria

- Egipto

- Resto de África

- Oriente Medio

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comienza por establecer el conjunto de demanda y el contexto de envasado, y luego se traza su relación con dónde se utilizan realmente las latas metálicas. Nos basamos en fuentes públicas como UN Comtrade, el Banco Mundial, la OCDE, la Oficina del Censo de los Estados Unidos y Eurostat para comprender el comercio, las señales de consumo y los cambios macroeconómicos que pueden mover los volúmenes de alimentos y bebidas envasados.

Por el lado de la oferta, revisamos informes anuales de empresas, presentaciones para inversores y cobertura de prensa confiable para hacer seguimiento de las ampliaciones de capacidad, los comentarios sobre utilización de plantas y la dirección de la combinación de productos. Para determinados pasos, se utilizaron una suscripción de pago que cubre los datos financieros de las empresas y otra que cubre datos de importación y exportación a nivel de envíos, con el fin de verificar los rangos de ingresos y validar los flujos comerciales cuando los datos públicos presentaban retrasos. Estos son ejemplos ilustrativos, y también se consultaron muchas otras fuentes públicas y de pago para la recopilación, validación y aclaración de datos durante el estudio.

Entrevistas primarias y encuestas

El trabajo primario se utilizó para poner a prueba los supuestos documentales sobre la combinación de latas, los precios y las diferencias de demanda regional, y luego para confirmar qué cambios eran realmente visibles en la planificación de compras y producción. Hablamos con una combinación de fabricantes de latas, participantes del ecosistema de materiales y recubrimientos, y usuarios finales en alimentos envasados, bebidas y categorías industriales seleccionadas, con una cobertura equilibrada entre las principales regiones para que el modelo no dependiera de una sola geografía.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 34% | Directivos ejecutivos: 12% | APAC: 44% |

| Nivel medio: 52% | Líderes funcionales/de unidad: 32% | EMEA: 35% |

| Actores más pequeños: 14% | Gerentes: 56% | América: 21% |

Dimensionamiento y previsión del mercado

La estructura central utiliza un enfoque descendente en el que la actividad de alimentos y bebidas envasados, junto con las señales regionales de producción y comercio, se traduce en un conjunto de demanda de latas y luego se convierte en valor utilizando referencias de precios. Para asegurar que los totales fueran realistas, los resultados se corroboraron con verificaciones ascendentes selectivas, como la consolidación muestral de ingresos de proveedores clave, y comprobaciones de volumen por precio de venta promedio según los principales usos finales antes de los ajustes finales.

Los insumos clave utilizados en el modelo incluyen la penetración de latas de bebidas frente a envases alternativos, las tendencias de producción de alimentos enlatados, la dirección de los precios del aluminio y el acero (que influye en el precio de las latas realizado), los cambios en la combinación entre formatos de dos y tres piezas, y el impulso comercial y de consumo regional. Cuando existían vacíos en los volúmenes o precios visibles públicamente, las piezas faltantes se completaron utilizando rangos validados en entrevistas, y luego se limitaron según lo que pudieran respaldar los indicadores de demanda más amplios.

Para la previsión, se aplicó un análisis de escenarios en torno a un caso base que combina el crecimiento esperado del consumo envasado con la evolución de precios y combinación, y luego se sometió a pruebas de estrés frente a la inflación y los efectos de sustitución. Cada escenario se mantuvo vinculado a factores observables, de modo que un cliente pueda rastrear cómo el cambio de una variable mueve el valor final del mercado.

Validación de datos y ciclo de actualización

La validación se gestiona mediante un conjunto de verificaciones cruzadas que comparan los resultados del modelo con señales independientes, y luego señalan cualquier cosa que no concuerde con la dirección del comercio, el consumo o los comentarios de los proveedores. Cuando una variación es mayor de lo esperado, se revisan los supuestos y se activa un seguimiento adicional para confirmar si el problema es de precios, combinación o momento temporal.

Antes de la aprobación final, el modelo y la lógica pasan por revisiones de analistas en varias etapas para garantizar la coherencia de la aritmética, las conversiones de unidades y las asignaciones regionales. Los informes se actualizan anualmente, y se realizan actualizaciones provisionales cuando ocurren eventos materiales, como grandes ampliaciones de capacidad o movimientos bruscos en los precios de los metales. Justo antes de la entrega, se completa una revisión final para que la visión refleje la información más reciente disponible.

Tamaño del mercado global de latas metálicas de Mordor Intelligence en comparación con otras estimaciones publicadas

Los tamaños de mercado publicados para las latas metálicas pueden parecer muy dispares incluso cuando describen el mismo sector, porque los formatos de lata contabilizados, los límites de uso final y los supuestos de precios a menudo no están alineados. Las diferencias también provienen del año base elegido, el tratamiento de la inflación aplicado a los precios de las latas y la rapidez con la que se actualizan las estimaciones cuando cambian los costos de los materiales y la combinación de latas.

Las mayores brechas suelen aparecer en torno a si se incluyen los formatos de aerosol y los extruidos por impacto especializados, cuánto de los usos industriales se contabiliza, y si los valores se construyen a partir de señales de demanda o de conjuntos más amplios de ingresos de envasado. El momento de la conversión de divisas también importa en un mercado global, ya que una ventana de tipo de cambio diferente puede mover el total en USD sin que exista un cambio real en el consumo local.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 88,45 mil millones de USD (2026) | |

| Consultora Global A | 77,79 mil millones de USD (2025) | Utiliza un año base anterior y se centra de manera más estricta en aplicaciones de alimentos y bebidas con desgloses por cierre y tipo de lata, lo que puede subestimar la demanda industrial y especializada que sí se capta cuando la cobertura de usos finales es más amplia. |

| Editorial del Sector B | 78,00 mil millones de USD (2025) | Incluye un conjunto más amplio de categorías de latas y aplica una ventana de previsión larga, donde los supuestos agresivos de crecimiento y progresión de precios pueden ampliar la brecha frente a modelos que anclan los cambios de precio y combinación a señales observadas a corto plazo. |

La tabla muestra una dispersión notable impulsada principalmente por la alineación de años y lo que se cuenta como una lata metálica, y en el modelo de Mordor Intelligence el valor de 2026 incluye latas de aerosol y otras estructuras de latas especializadas junto con alimentos y bebidas, con precios construidos a partir de movimientos vinculados al metal y transferencia validada mediante entrevistas. Con estas reglas de alcance establecidas claramente y las verificaciones vinculadas a indicadores de demanda observables, la estimación es más fácil de reproducir y de actualizar cuando cambian las condiciones del mercado.

Preguntas clave respondidas en el informe

¿Cuál es el tamaño del mercado global de latas metálicas en 2026?

El tamaño del mercado de latas metálicas alcanza USD 88,45 mil millones en 2026 y se proyecta que avance a una CAGR del 3,52% hasta 2031.

¿Qué región presenta el crecimiento más rápido en el envasado metálico?

Asia-Pacífico registra la CAGR más rápida del 5,88%, impulsada por la urbanización y los crecientes lanzamientos de bebidas listas para consumir.

¿Qué material domina la producción de latas de bebidas?

El aluminio tiene una participación de mercado del 70,56% gracias a su perfil ligero e infinitamente reciclable y su sólida infraestructura de reciclaje.

¿Por qué los productos farmacéuticos están incrementando el uso de latas metálicas?

El enfoque regulatorio en el envasado con evidencia de manipulación, capacidad de trazabilidad e inerte químicamente está orientando a las empresas farmacéuticas hacia los formatos de aluminio que cumplen estos requisitos.

¿Cómo están afectando los sistemas de depósito-retorno a la demanda de latas?

Los esquemas de DRS obligatorios aseguran altas tasas de recolección, suministran abundante materia prima reciclada y reducen los costos de cumplimiento, impulsando así el caso económico de las latas metálicas.

¿Qué proceso de fabricación está ganando participación?

La extrusión por impacto se está expandiendo a una CAGR del 4,74% porque ofrece paredes sin costuras, menor desperdicio y compatibilidad con los conceptos de aerosol recargable.

Última actualización de la página el: