Tamaño y Participación del Mercado del Tabaco

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 0.98 Billones de dólares |

| Tamaño del Mercado (2031) | 1.12 Billones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.32% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

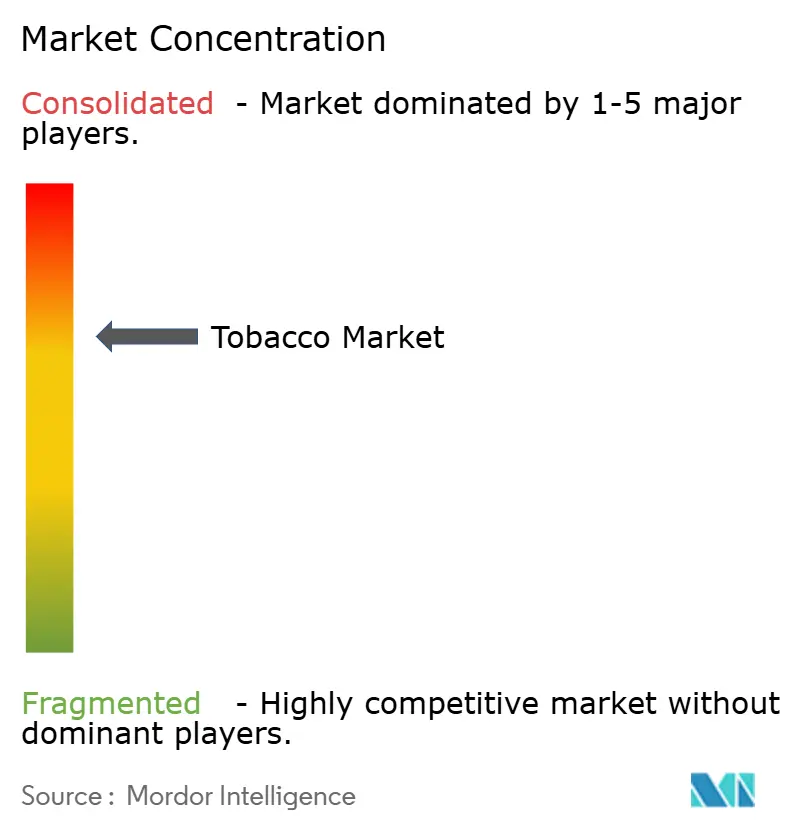

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado del Tabaco por Mordor Intelligence

El tamaño del mercado del tabaco fue valorado en 0,95 billones de USD en 2025 y se estima que crecerá hasta 0,98 billones de USD en 2026, alcanzando 1,12 billones de USD para 2031, registrando una CAGR del 3,32% entre 2026 y 2031. Esto demuestra una resiliencia estructural y un crecimiento gradual del valor a pesar del aumento de los desafíos regulatorios, sociales y de salud pública. La expansión del mercado está impulsada principalmente por la persistencia de la dependencia a la nicotina y los hábitos de consumo establecidos, que mantienen una base de demanda estable entre los usuarios adultos en todo el mundo. La innovación continua de productos, incluidos los avances en ciencia de aerosoles, ingeniería de dispositivos y sistemas de administración oral de nicotina, está transformando la industria de un mercado de cigarrillos centrado en el volumen hacia un ecosistema más orientado a la tecnología y la ciencia. El posicionamiento de reducción de daños de la industria, que promueve el cambio de producto en lugar del abandono, ayuda a retener a los consumidores dentro de las categorías de nicotina reguladas. Además, la fuerte lealtad a las marcas, los patrones de consumo habitual y la amplia disponibilidad minorista continúan apoyando el comportamiento de compra repetida.

Conclusiones Clave del Informe

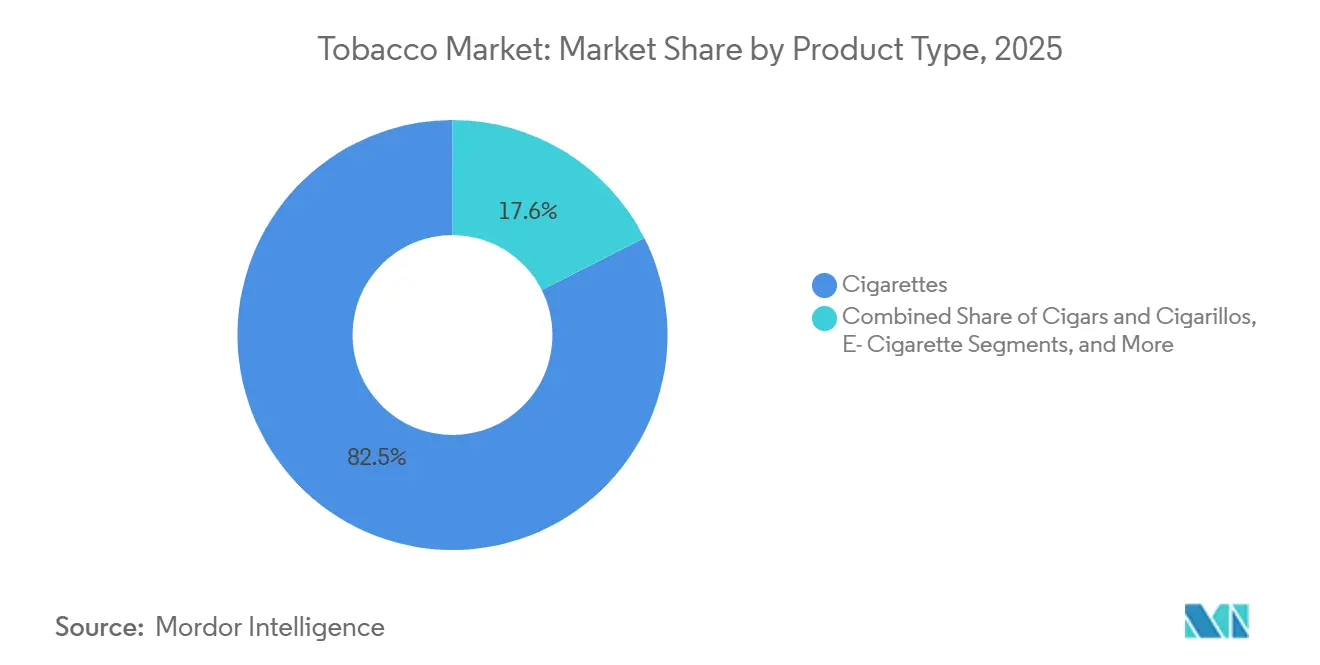

- Por tipo de producto, los cigarrillos retuvieron el 82,45% del valor de 2025, mientras que se prevé que el tabaco calentado registre una CAGR del 3,76% hasta 2031, la tasa más rápida entre todos los formatos.

- Por categoría, el segmento masivo representó el 84,36% de los ingresos en 2025, mientras que se proyecta que el segmento premium crezca a una CAGR del 4,18% para 2031.

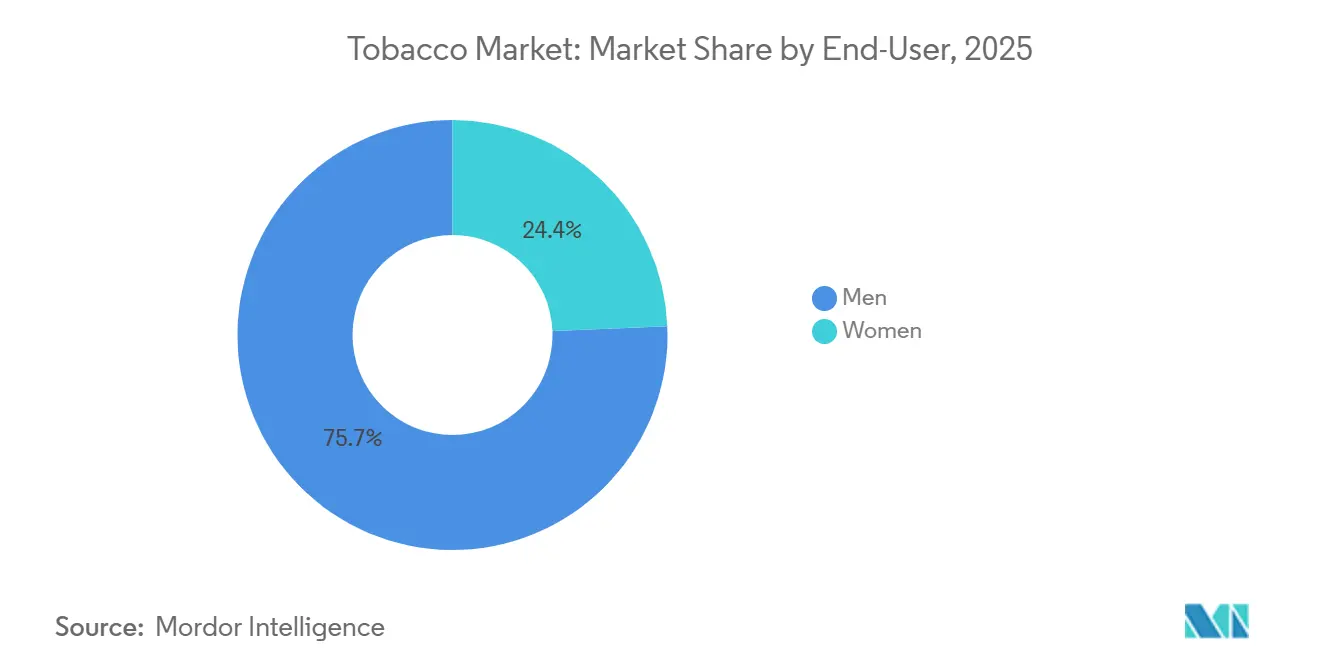

- Por usuario final, los hombres representaron el 75,65% del volumen de 2025, aunque se espera que el segmento de mujeres crezca a un ritmo del 4,08% anual de 2026 a 2031.

- Por canal de distribución, las tiendas de conveniencia y supermercados proporcionaron el 52,47% de las ventas en 2025, mientras que el comercio minorista en línea está previsto que registre una CAGR del 5,03%, el crecimiento de canal más rápido hasta 2031.

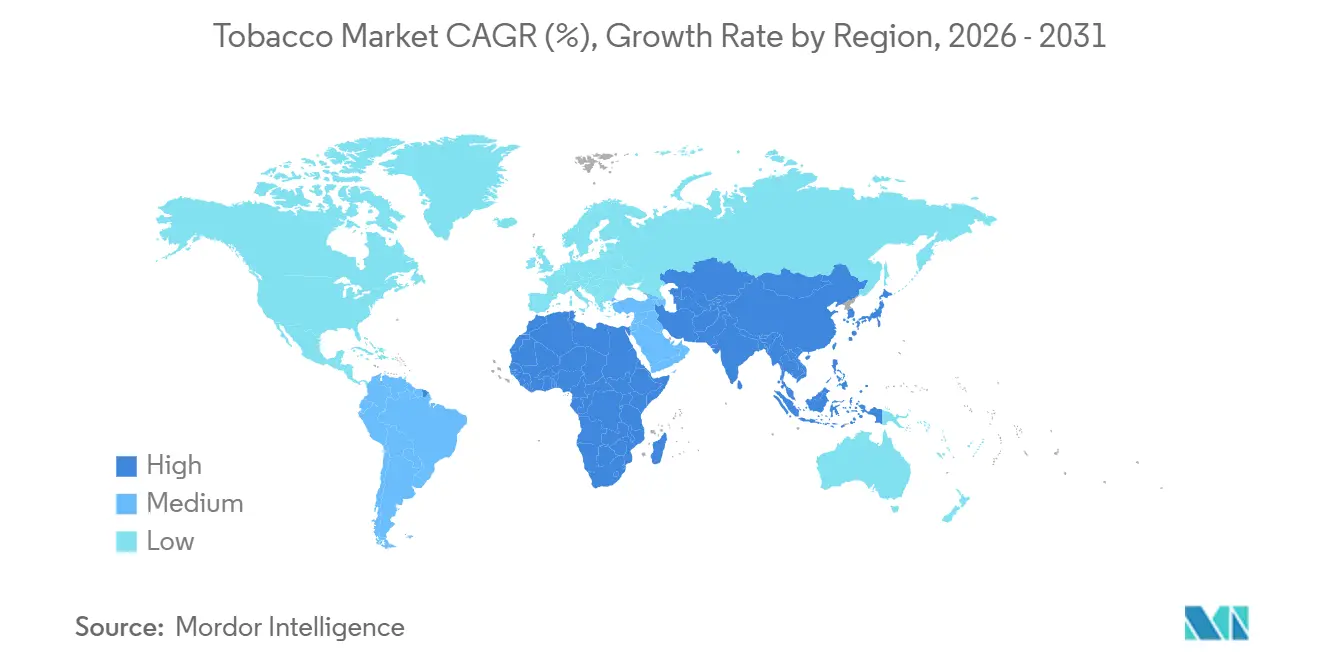

- Asia-Pacífico capturó la mayor participación del mercado de productos del tabaco a nivel geográfico con un 44,56% en 2025, y se prevé que su mercado regional avance a una CAGR del 3,68% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global del Tabaco

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Innovación de productos y formatos alternativos de nicotina | +0.7% | Global, con Asia-Pacífico y Europa liderando la adopción | Mediano plazo (2-4 años) |

| Posicionamiento de reducción de daños y productos de riesgo reducido | +0.6% | América del Norte, Europa, Japón; aceptación regulatoria crítica | Largo plazo (≥ 4 años) |

| Urbanización y factores de estrés relacionados con el estilo de vida | +0.5% | Núcleo de Asia-Pacífico (India, Indonesia, China), extensión a Oriente Medio y África | Largo plazo (≥ 4 años) |

| Fuerte lealtad a la marca y persistencia de hábitos | +0.5% | Global, especialmente en mercados maduros con marcas establecidas | Corto plazo (≤ 2 años) |

| Innovación de sabores y diferenciación sensorial | +0.6% | América del Norte, Europa, mercados selectos de Asia-Pacífico | Mediano plazo (2-4 años) |

| Marketing a través del empaque y estrategias en el punto de venta | +0.6% | Global, limitado por mandatos de empaque neutro en mercados selectos | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Innovación de productos y formatos alternativos de nicotina

La innovación de productos y el desarrollo de formatos alternativos de nicotina se están convirtiendo en impulsores de crecimiento significativos para el mercado global del tabaco, redefiniendo su estructura a largo plazo y su trayectoria de crecimiento. A medida que aumentan las presiones regulatorias, la conciencia sobre la salud pública y el estigma social en torno a los cigarrillos combustibles, las empresas tabacaleras están desplazando su enfoque hacia alternativas basadas en la ciencia, no combustibles y libres de humo, incluidos los productos de tabaco calentado, las bolsas de nicotina, los comprimidos orales de nicotina y otras plataformas de riesgo reducido. Estas innovaciones fomentan el crecimiento del mercado al retener a los fumadores adultos dentro del ecosistema de la nicotina, promoviendo el cambio hacia el abandono y ampliando las oportunidades de consumo más allá de los entornos de fumado tradicionales. Por ejemplo, en octubre de 2024, British American Tobacco lanzó OMNI, una iniciativa global destinada a avanzar en la visión de un mundo sin humo. OMNI es una plataforma basada en la ciencia diseñada para fomentar debates basados en evidencia sobre la Reducción del Daño del Tabaco, apoyando la transición estratégica de la industria hacia productos de riesgo reducido y una comunicación científica transparente.

Posicionamiento de reducción de daños y productos de riesgo reducido

El posicionamiento de reducción de daños y de productos de riesgo reducido está impulsando el mercado, influyendo tanto en el compromiso regulatorio como en los patrones de adopción por parte de los consumidores. A medida que crece la conciencia sobre los riesgos para la salud relacionados con el tabaquismo, los fabricantes de tabaco están desplazando cada vez más sus carteras hacia productos diseñados para reducir la exposición a constituyentes dañinos y potencialmente dañinos, en lugar de depender únicamente de los formatos combustibles. Este enfoque fomenta el crecimiento del mercado al retener a los usuarios adultos de nicotina que de otro modo podrían abandonar el hábito y al fomentar una transición de los cigarrillos hacia alternativas no combustibles como las bolsas de nicotina, los productos de tabaco calentado y los formatos orales de nicotina. Por ejemplo, en diciembre de 2025, la Administración de Alimentos y Medicamentos (FDA) autorizó la comercialización de seis productos de bolsas de nicotina a través de la vía de la Solicitud de Aplicación de Producto de Tabaco en el Mercado Previo (PMTA) [1]Fuente: Administración de Alimentos y Medicamentos (FDA), "La FDA autoriza 6 productos de bolsas de nicotina", fda.gov. La FDA determinó que estos productos contienen niveles más bajos de la mayoría de los constituyentes dañinos y potencialmente dañinos (HPHC) en comparación con otros productos de tabaco oral y sin humo, lo que representa un respaldo regulatorio significativo de las afirmaciones de reducción de daños. Dichas aprobaciones aumentan la confianza del consumidor, apoyan la inversión de los fabricantes en innovación basada en la ciencia y aceleran la legitimización de esta categoría de productos.

Urbanización y factores de estrés relacionados con el estilo de vida

La urbanización y los factores de estrés relacionados con el estilo de vida impulsan significativamente la demanda, en particular al reforzar el consumo habitual entre los usuarios adultos en regiones que se urbanizan rápidamente. El acelerado desarrollo urbano está asociado con la vida en alta densidad, entornos laborales exigentes, horas de desplazamiento más largas y mayor estrés ocupacional, todo lo cual contribuye al consumo sostenido de tabaco como mecanismo de afrontamiento. En entornos urbanos, el tabaquismo suele integrarse en las rutinas diarias, como los descansos laborales, las interacciones sociales y las actividades de ocio nocturno, promoviendo patrones de consumo frecuentes y repetitivos. Los estilos de vida urbanos también aumentan la exposición a puntos de venta minorista de conveniencia, quioscos y tiendas disponibles las 24 horas, garantizando una disponibilidad constante del producto y reforzando el comportamiento de compra habitual. Esta demanda impulsada por lo urbano es especialmente prominente en los mercados de Asia-Pacífico. Por ejemplo, la Oficina Nacional de Estadísticas de China informó que aproximadamente el 67% de la población de China residía en áreas urbanas en 2024, lo que ilustra la escala a la que las presiones del estilo de vida urbano influyen en el comportamiento de consumo [2]Fuente: Oficina Nacional de Estadísticas de China, "Grado de urbanización en China", stats.gov.cn. A medida que las poblaciones urbanas continúan expandiéndose, la combinación de culturas laborales intensivas en estrés, la normalización social del tabaquismo entre los usuarios adultos y la fácil accesibilidad minorista sostiene la demanda base de tabaco.

Fuerte lealtad a la marca y persistencia de hábitos

La fuerte lealtad a la marca y la persistencia habitual siguen siendo factores clave que impulsan la estabilidad de la demanda en el mercado del tabaco, incluso en medio de regulaciones más estrictas, mayor conciencia sobre la salud y el auge de productos alternativos de nicotina. El consumo de tabaco está estrechamente vinculado a la dependencia a la nicotina y a rutinas conductuales largamente establecidas, donde fumar se convierte en una parte integral de la vida diaria a través de momentos de uso fijos como rituales matutinos, descansos laborales, interacciones sociales y actividades de alivio del estrés. Con el tiempo, estas rutinas refuerzan los hábitos, haciendo que el abandono o el cambio de marca sea difícil para muchos usuarios adultos. La lealtad a la marca se refuerza aún más por experiencias sensoriales consistentes, incluidos el sabor, la administración de nicotina, la resistencia al tiro y la sensación en la boca, a las que los fumadores se acostumbran y son reacios a cambiar. Incluso en entornos altamente regulados con restricciones a la publicidad y la promoción, las marcas de tabaco mantienen la lealtad a través de la familiaridad con el producto, el reconocimiento del empaque y la disponibilidad constante, garantizando compras repetidas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Regulaciones estrictas de control del tabaco | -0.3% | Global, con Europa y América del Norte siendo las más restrictivas | Largo plazo (≥ 4 años) |

| Restricciones en la cadena de suministro y materias primas | -0.2% | Global, agudo en las regiones de abastecimiento de África y América Latina | Corto plazo (≤ 2 años) |

| Creciente estigma social en torno al tabaquismo | -0.2% | América del Norte, Europa, Australia; emergente en Asia-Pacífico urbano | Mediano plazo (2-4 años) |

| Prohibiciones de fumar en lugares públicos y campañas antitabaco | -0.2% | Global, con variabilidad en la aplicación | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Regulaciones estrictas de control del tabaco

Las estrictas regulaciones de control del tabaco continúan actuando como una restricción significativa en el mercado global del tabaco, limitando el consumo, la flexibilidad de marketing y el crecimiento del volumen a largo plazo tanto en regiones desarrolladas como emergentes. Los gobiernos se centran cada vez más en la salud pública mediante la implementación de leyes integrales de espacios sin humo, prohibiciones de publicidad, restricciones de empaque y limitaciones al uso de productos. Estas medidas reducen colectivamente las oportunidades de consumo y disminuyen la visibilidad de las marcas. Tales regulaciones restringen dónde y cuándo se pueden usar los productos del tabaco, interrumpiendo los patrones habituales de tabaquismo que tradicionalmente impulsan el consumo repetido. Las políticas de lugares de trabajo sin humo y las prohibiciones en espacios públicos han reducido notablemente la frecuencia diaria de tabaquismo, particularmente entre los consumidores urbanos y de oficina, al tiempo que contribuyen a la desnormalización social del comportamiento de fumar. En septiembre de 2024, la Comisión Europea propuso ampliar la cobertura de los entornos sin humo, instando a los estados miembros a adoptar leyes que protejan plenamente a los ciudadanos de la exposición al humo del tabaco en lugares públicos cerrados, lugares de trabajo y transporte público [3]Fuente: Comisión Europea, "La Comisión propone ampliar la cobertura de los entornos sin humo", commission.europa.eu.

Restricciones en la cadena de suministro y materias primas

Las restricciones en la cadena de suministro y las materias primas representan un desafío significativo para el mercado, creando volatilidad, riesgos operativos e incertidumbre a largo plazo en toda la cadena de valor del tabaco. La producción de tabaco depende en gran medida de insumos agrícolas, condiciones climáticas y la participación de los agricultores, lo que hace que la disponibilidad y calidad de las hojas de tabaco sean muy vulnerables a la variabilidad climática, los fenómenos meteorológicos extremos y los cambios en las prácticas de cultivo. Factores como el aumento de las temperaturas, las precipitaciones irregulares, las sequías y las inundaciones en las principales regiones productoras de tabaco están afectando cada vez más los rendimientos de los cultivos, la calidad de las hojas y los procesos de curado, lo que resulta en un suministro inconsistente de materias primas. Además, el declive del interés de los agricultores en el cultivo del tabaco, impulsado por presiones regulatorias, preocupaciones de sostenibilidad y normas agrícolas más estrictas, está reduciendo significativamente la escala de la agricultura tabacalera en varios países productores. Estos desafíos combinados están intensificando las interrupciones en la cadena de suministro, enfatizando la necesidad de medidas proactivas, como prácticas agrícolas sostenibles, avances tecnológicos e intervenciones políticas, para estabilizar la disponibilidad de materias primas y garantizar la resiliencia del mercado a largo plazo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: El Tabaco Calentado Impulsa la Rotación de Cartera

En 2025, los cigarrillos representaron el 82,45% del mercado global del tabaco, destacando su papel central en el impulso del rendimiento general del mercado a pesar de los desafíos regulatorios y el auge de los productos alternativos de nicotina. Los cigarrillos siguen siendo el producto de tabaco más consumido en todo el mundo debido a los hábitos arraigados de los consumidores, la eficiente administración de nicotina y la amplia disponibilidad en canales minoristas tanto formales como informales. El segmento se beneficia de décadas de fuerte lealtad a la marca, con fumadores adultos que exhiben bajas tendencias de cambio y un consumo repetido consistente. Además, los patrones de dependencia a la nicotina profundamente arraigados contribuyen a una demanda estable tanto en mercados desarrollados como emergentes.

Los productos de tabaco calentado (HTP) son el segmento de más rápido crecimiento en el mercado global del tabaco, con una CAGR proyectada del 3,76% hasta 2031. Estos productos están impulsando cada vez más la próxima fase de crecimiento de la industria a medida que los fumadores adultos buscan alternativas a los cigarrillos tradicionales que ofrezcan la experiencia sensorial del tabaco minimizando el humo, las cenizas y el olor relacionados con la combustión. El crecimiento del segmento está respaldado además por avances tecnológicos, como sistemas de calentamiento de precisión, mecanismos de control de temperatura y varillas de tabaco patentadas. Estas innovaciones mejoran la consistencia del producto y la experiencia del usuario, al tiempo que fomentan altos costos de cambio y lealtad a la marca.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Categoría: El Segmento Premium Supera al Masivo a Pesar de la Inflación

Los productos de tabaco del mercado masivo mantuvieron una participación significativa del 84,36% en 2025, consolidándose firmemente como el principal impulsor del volumen y la demanda en el mercado global del tabaco. Esta dominancia se atribuye a la capacidad del segmento para apoyar el consumo habitual de alta frecuencia a gran escala. Factores como la amplia disponibilidad, los formatos de producto estandarizados y la amplia familiaridad del consumidor contribuyen a su sólida posición. Los cigarrillos y productos de tabaco del mercado masivo atienden a comportamientos de tabaquismo establecidos, donde los consumidores priorizan la consistencia, la accesibilidad y la administración de nicotina sobre las características premium o la novedad. El segmento se beneficia de una distribución extensa a través de canales minoristas formales e informales, incluidas tiendas de conveniencia, quioscos, vendedores ambulantes y puntos de venta libres de impuestos, garantizando un suministro constante y una rápida rotación de inventario. Además, la asequibilidad de estos productos juega un papel fundamental en el mantenimiento de su amplio atractivo, particularmente en mercados sensibles al precio.

Se proyecta que la categoría de tabaco premium crezca a una CAGR del 4,18% hasta 2031, lo que indica un cambio gradual pero significativo hacia el consumo orientado al valor dentro del mercado global del tabaco. Este crecimiento está impulsado por las tendencias de premiumización entre los fumadores adultos, quienes priorizan cada vez más la calidad del producto, el prestigio de la marca, las experiencias sensoriales refinadas y la sofisticación percibida sobre el volumen puro. Los productos premium se distinguen por mezclas de tabaco superiores, tecnologías de filtro avanzadas, innovaciones de cápsulas, formatos más delgados y estética de empaque mejorada. Estas características elevan el valor percibido y fortalecen la identidad de la marca, incluso en mercados altamente regulados. Además, el aumento de los ingresos disponibles y el cambio en las preferencias de los consumidores en las economías emergentes están contribuyendo a la expansión del segmento de tabaco premium, ya que más consumidores buscan productos que se alineen con sus aspiraciones de estilo de vida.

Por Usuario Final: Las Fumadoras Reducen la Brecha de Género en los Mercados Urbanos

Los hombres representaron un dominante 75,65% de los usuarios globales de tabaco en 2025, posicionándolos como el principal grupo demográfico impulsor de la demanda en el mercado global del tabaco. Esta dominancia está influenciada por factores conductuales, culturales y sociales que continúan moldeando los patrones de consumo de tabaco en todas las regiones. El consumo de tabaco entre los hombres está fuertemente asociado con normas sociales de larga data, influencia de pares, estrés ocupacional y hábitos de estilo de vida, particularmente en mercados emergentes y en desarrollo donde fumar es más socialmente aceptado entre los hombres que entre las mujeres. Además, los hombres exhiben tasas de iniciación más altas y una mayor dependencia a la nicotina, lo que lleva a un consumo más frecuente y sostenido en comparación con otros grupos de consumidores. Estos factores refuerzan colectivamente el papel significativo de los hombres en el impulso del mercado global del tabaco y subrayan su influencia en las tendencias del mercado y los patrones de demanda.

Las mujeres representan el segmento de consumidores de más rápido crecimiento en el mercado global del tabaco, con una CAGR proyectada del 4,08% hasta 2031. Esto indica un cambio gradual pero significativo en la dinámica del consumo. El crecimiento está impulsado principalmente por el cambio en las normas sociales, la urbanización y la evolución de los patrones de estilo de vida, especialmente en los mercados emergentes y de ingresos medios donde la participación femenina en la fuerza laboral y la independencia social están en aumento. El consumo de tabaco entre las mujeres está cada vez más asociado con la gestión del estrés, la socialización y las elecciones de estilo de vida aspiracionales, particularmente en áreas urbanas donde fumar a menudo se percibe como un símbolo de modernidad o autonomía personal. Estas tendencias destacan la creciente importancia de las mujeres como un grupo demográfico clave que da forma al futuro del mercado global del tabaco, reflejando un cambio transformador en el comportamiento del consumidor y las oportunidades de mercado.

Por Canal de Distribución: El Comercio Minorista en Línea Crece con Fuerza a Pesar de la Fricción Regulatoria

Las tiendas de conveniencia y supermercados representaron el 52,47% del mercado global del tabaco en 2025, consolidando su posición como el principal canal de distribución. Estas tiendas están estratégicamente ubicadas para garantizar una accesibilidad generalizada, convirtiéndolas en una opción preferida para los consumidores. Su capacidad para atender compras por impulso y atraer visitas frecuentes de clientes ha sido fundamental para impulsar volúmenes de ventas consistentes. Como resultado, las tiendas de conveniencia y supermercados continúan desempeñando un papel fundamental en la red global de distribución de tabaco, manteniendo su dominio en el mercado.

Por otro lado, las tiendas minoristas en línea están emergiendo rápidamente como el canal de distribución de más rápido crecimiento, con una tasa de crecimiento anual compuesta (CAGR) proyectada del 5,03% durante el período de previsión hasta 2031. Este crecimiento está impulsado por la creciente penetración de las plataformas digitales y un cambio en el comportamiento del consumidor que favorece la comodidad y la privacidad en las compras. Las plataformas de comercio electrónico ofrecen una gama más amplia de opciones de productos, precios competitivos y la comodidad de la entrega a domicilio, atrayendo a una base creciente de consumidores. Si bien el comercio minorista en línea actualmente tiene una participación de mercado menor que los canales tradicionales, su creciente importancia subraya la evolución de la dinámica del panorama de distribución del tabaco.

Análisis Geográfico

Asia-Pacífico representó el 44,56% del valor del mercado global del tabaco en 2025 y se proyecta que crezca a una CAGR del 3,68% hasta 2031, superando a todas las demás regiones. Esta dominancia está impulsada por el alto consumo de cigarrillos, culturas de tabaquismo profundamente arraigadas, sólidas capacidades de fabricación doméstica y extensas redes minoristas a través de canales formales e informales. La región sigue siendo el principal contribuyente de volumen a la industria global del tabaco, respaldada por el atractivo del mercado masivo y los patrones de consumo diario consistentes. China desempeña un papel significativo en esta escala, con la Oficina Nacional de Estadísticas de China reportando una producción de cigarrillos de aproximadamente 2,46 billones de unidades en 2024, frente a los 2,44 billones en 2023. Esto destaca la fortaleza manufacturera de la región y la resiliencia de la demanda, incluso en medio de crecientes presiones regulatorias.

Europa representa un mercado de tabaco maduro que experimenta descensos estructurales de volumen debido a estrictas medidas de control del tabaco, disminución de la prevalencia del tabaquismo y sólidas iniciativas de salud pública. A pesar de los menores volúmenes de cigarrillos, la estabilidad del valor se mantiene a medida que los consumidores cambian cada vez más dentro de la categoría en lugar de abandonarla por completo. América del Norte se caracteriza por una transición hacia productos de riesgo reducido, una estricta supervisión regulatoria y el declive del uso de tabaco combustible. Esto ha resultado en un crecimiento del valor concentrado en productos alternativos en lugar de cigarrillos tradicionales. En contraste, América del Sur sigue dominada por el consumo de cigarrillos del mercado masivo, el comercio informal y la aplicación regulatoria inconsistente. Si bien esto sostiene los volúmenes generales, limita la penetración de productos premium y alternativos en varios países.

La región de Oriente Medio y África (OMA) exhibe la mayor volatilidad de crecimiento a nivel mundial, influenciada por inconsistencias regulatorias, brechas en la aplicación y disparidades significativas en el poder adquisitivo de los consumidores y las estructuras del mercado. En partes de Oriente Medio, la demanda de tabaco está respaldada por la aceptación social del tabaquismo y el uso de narguile. Mientras tanto, ciertos mercados africanos dependen en gran medida de cigarrillos de bajo costo y redes de distribución informales. Sin embargo, la región enfrenta desafíos como cambios regulatorios abruptos, modificaciones en las políticas fiscales y una aplicación inconsistente, que crean incertidumbre y dificultan el crecimiento estable.

Panorama Competitivo

El mercado global del tabaco está altamente concentrado a nivel multinacional, con unos pocos actores dominantes que controlan una participación significativa de los volúmenes globales, el valor y las carteras de innovación. Los principales líderes de la industria incluyen Philip Morris International Inc., British American Tobacco plc, Japan Tobacco Inc., Imperial Brands plc y KT&G Corporation. Estas empresas aprovechan sus amplias capacidades de fabricación, cadenas de suministro verticalmente integradas y sólida experiencia regulatoria para navegar por complejos requisitos de cumplimiento mientras mantienen ventajas de escala. Su presencia global, sólidas carteras de marcas y redes de distribución establecidas crean barreras de entrada sustanciales, particularmente en el segmento de tabaco combustible, limitando la competencia de los actores más pequeños.

La tecnología se ha convertido en un factor crítico para diferenciar a los competidores, con las empresas líderes invirtiendo fuertemente en ciencia de aerosoles, miniaturización de dispositivos y tecnologías de calentamiento patentadas para avanzar en los productos de tabaco de próxima generación. Los sistemas de tabaco calentado y las plataformas orales de nicotina están siendo diseñados cada vez más en torno a ecosistemas digitales de circuito cerrado. Estos ecosistemas integran dispositivos patentados, recargas consumibles, actualizaciones de firmware y aplicaciones complementarias, mejorando la retención del consumidor y aumentando los costos de cambio de marca. Las capacidades avanzadas de Investigación y Desarrollo permiten un control preciso de la temperatura, una administración optimizada de nicotina y experiencias sensoriales consistentes, apoyando tanto el cumplimiento regulatorio como la satisfacción del consumidor. Este enfoque impulsado por la tecnología está desplazando la competencia del valor de marca tradicional hacia el rendimiento basado en la ciencia, la fiabilidad del dispositivo y la integración del ecosistema, particularmente en mercados con altas tasas de adopción de productos de riesgo reducido.

A pesar de la alta concentración del mercado, existen oportunidades en áreas como el arbitraje regulatorio y la innovación de formatos. Las variaciones en los marcos regulatorios entre regiones, como las diferentes clasificaciones del tabaco calentado, las bolsas de nicotina y los productos sin humo, permiten a las empresas adaptar los lanzamientos de productos, priorizar jurisdicciones favorables y secuenciar estratégicamente la entrada al mercado. Además, la innovación de formatos, incluidos los sistemas híbridos de nicotina, las tecnologías de administración de sabores y los formatos orales discretos, presenta un potencial de crecimiento, particularmente en mercados con estrictas restricciones al tabaquismo. Estos factores contribuyen a un panorama competitivo que, si bien está consolidado, sigue siendo estratégicamente dinámico. La ventaja competitiva a largo plazo en el mercado global del tabaco dependerá de la escala, el liderazgo tecnológico y la adaptabilidad regulatoria.

Líderes de la Industria del Tabaco

Philip Morris International Inc.

British American Tobacco plc

Japan Tobacco Inc.

Imperial Brands plc

KT and G Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2025: 22nd Century Group, Inc. ha introducido sus cigarrillos VLN de contenido reducido de nicotina. Este lanzamiento se alinea con la Norma de Producto de Tabaco para el Rendimiento de Nicotina propuesta por la FDA.

- Mayo de 2025: BAT Rothmans ha lanzado una nueva marca de cigarrillos, Global Editions by Dunhill. La línea de productos incluye dos variantes King Size, como la Edición Nueva York y la Edición París, cada una con un sistema de doble cápsula que ofrece combinaciones de sabores distintivas.

- Marzo de 2025: Philip Morris lanzó el Dispositivo de Tabaco Calentado IQOS. IQOS calienta las varillas de tabaco en lugar de quemarlas, produciendo un aerosol que contiene nicotina con niveles significativamente más bajos de sustancias químicas dañinas en comparación con los cigarrillos.

- Enero de 2025: Ispire Technology Inc., una empresa especializada en tecnología de vapeo y dosificación de precisión, ha lanzado sus productos de nicotina BrkFst en Sudáfrica y Nigeria. Esto marca el primer acuerdo internacional de licencia de nicotina y lanzamiento de producto de la empresa.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado global del tabaco como el valor anual de los productos terminados de tabaco y nicotina vendidos para consumo humano, incluidos cigarrillos, cigarros, cigarritos, mezclas de tabaco para liar, formatos sin humo, varillas de tabaco calentado y cigarrillos electrónicos que contienen nicotina derivada del tabaco.

Exclusión del alcance: el hardware de vapor vendido sin nicotina y el comercio de hoja en bruto quedan fuera de esta evaluación.

Descripción general de la segmentación

- Por Tipo de Producto

- Cigarrillos

- Cigarros y Cigarrillos

- Cigarrillo Electrónico

- Productos de Tabaco Calentado

- Tabaco Sin Humo

- Otros Tipos de Productos

- Por Categoría

- Masivo

- Premium

- Por Usuario Final

- Hombres

- Mujeres

- Por Canal de Distribución

- Tiendas de Conveniencia/Supermercados

- Tiendas Especializadas

- Tiendas Minoristas en Línea

- Otros

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Resto de América del Norte

- Europa

- Alemania

- Reino Unido

- Italia

- Francia

- España

- Países Bajos

- Polonia

- Bélgica

- Suecia

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Australia

- Indonesia

- Corea del Sur

- Tailandia

- Singapur

- Resto de Asia-Pacífico

- América del Sur

- Brasil

- Argentina

- Colombia

- Chile

- Perú

- Resto de América del Sur

- Oriente Medio y África

- Sudáfrica

- Arabia Saudita

- Emiratos Árabes Unidos

- Nigeria

- Egipto

- Marruecos

- Turquía

- Resto de Oriente Medio y África

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Las entrevistas estructuradas con fabricantes, distribuidores duty-free, cadenas minoristas y asesores de salud pública en Asia, Europa, las Américas y África ponen a prueba los supuestos de volumen, los escalones de precios típicos y el ritmo al que los fumadores adoptan los productos calentados. Las encuestas de seguimiento a consumidores validan posteriormente las tasas de penetración de los formatos premium y de nueva generación.

Investigación documental

Los analistas de Mordor primero mapean el mercado utilizando estadísticas públicas del atlas de tabaco de la OMS, los códigos de envío de UN Comtrade, los paneles de control de impuestos especiales nacionales y las tablas de ingresos familiares del Banco Mundial, que sirven de base para la población, el volumen sujeto a impuestos y los flujos transfronterizos. Los informes de las empresas, las presentaciones para inversores y los estados financieros auditados cubren las brechas en ingresos y precios de venta promedio, mientras que las revistas especializadas y los boletines de asociaciones explican los cambios en los canales y los movimientos regulatorios. Los activos de pago como D&B Hoovers y Dow Jones Factiva proporcionan verificaciones cruzadas sobre la facturación de los fabricantes y el lanzamiento de marcas. Las fuentes enumeradas son meramente ilustrativas; numerosas publicaciones adicionales contribuyeron a la recopilación, validación y aclaración de datos.

Dimensionamiento del mercado y previsión

Una construcción de arriba hacia abajo convierte las ventas unitarias sujetas a impuestos, las conciliaciones comerciales y los datos de prevalencia en un conjunto de demanda global, antes de que las consolidaciones selectivas de abajo hacia arriba de ASP muestreado × volumen validen los totales y ajusten las anomalías. Los insumos clave incluyen la prevalencia de tabaquismo en adultos, el impuesto especial por mil unidades, el ASP del fabricante, el crecimiento del ingreso disponible, las tasas de sustitución por cigarrillos electrónicos y las prohibiciones regulatorias. La regresión multivariante proyecta los valores hasta 2030, y las brechas en las verificaciones de abajo hacia arriba se subsanan mediante entrevistas en los canales y ponderación regional.

Ciclo de validación de datos y actualización

Los resultados pasan por análisis automatizados de varianza, revisión por pares dentro del equipo vertical y la aprobación de un analista sénior. Los informes se actualizan cada doce meses, con actualizaciones intermedias si se producen cambios materiales en las políticas o perturbaciones en la demanda. Una revisión final previa a la publicación garantiza que los clientes reciban la perspectiva más reciente.

Por qué la línea de base del mercado del tabaco de Mordor merece confianza

Las estimaciones publicadas suelen divergir porque las empresas seleccionan diferentes cestas de productos, monedas y cadencias de actualización.

Las mayores brechas surgen de si se contabilizan los cigarrillos electrónicos y las unidades calentadas, cómo se gestiona el comercio no sujeto a impuestos y el momento de los reajustes del ASP.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| 950 B USD (2025) | Mordor Intelligence | |

| 906 B USD (2024) | Global Consultancy A | Excluye cigarrillos electrónicos, año base más antiguo, actualizaciones bienales |

| 1 058 B USD (2025) | International Market Outlook B | Utiliza la facturación bruta del fabricante antes de impuestos especiales, validación primaria limitada |

Estos contrastes demuestran que la rigurosa selección del alcance, la actualización anual y la validación de doble vía de Mordor ofrecen a los responsables de la toma de decisiones una línea de base equilibrada que es transparente, reproducible y confiable.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de productos del tabaco?

El tamaño del mercado de productos del tabaco alcanzó 0,98 billones de USD en 2026 y se prevé que ascienda a 1,12 billones de USD para 2031.

¿Qué tipo de producto está creciendo más rápido?

Se proyecta que las unidades de tabaco calentado registren el crecimiento más rápido, expandiéndose a una CAGR del 3,76% hasta 2031 a medida que los fumadores migran de los productos combustibles.

¿Qué región domina las ventas?

Asia-Pacífico concentró el 44,56% de los ingresos globales de 2025 y se espera que mantenga el liderazgo con la CAGR regional más alta del 3,68%.

¿Por qué las bolsas de nicotina están ganando terreno?

La autorización de la FDA en diciembre de 2025 de seis productos de bolsas de nicotina a través de la vía PMTA validó la categoría, apoyando el crecimiento de los envíos y fortaleciendo la aceptación regulatoria frente a los formatos combustibles.

Última actualización de la página el: