Tamaño y participación del mercado de insecticidas

Visión General del Mercado

| Período de Estudio | 2018 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 39.7 Mil millones de dólares |

| Tamaño del Mercado (2031) | 47.34 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.57% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

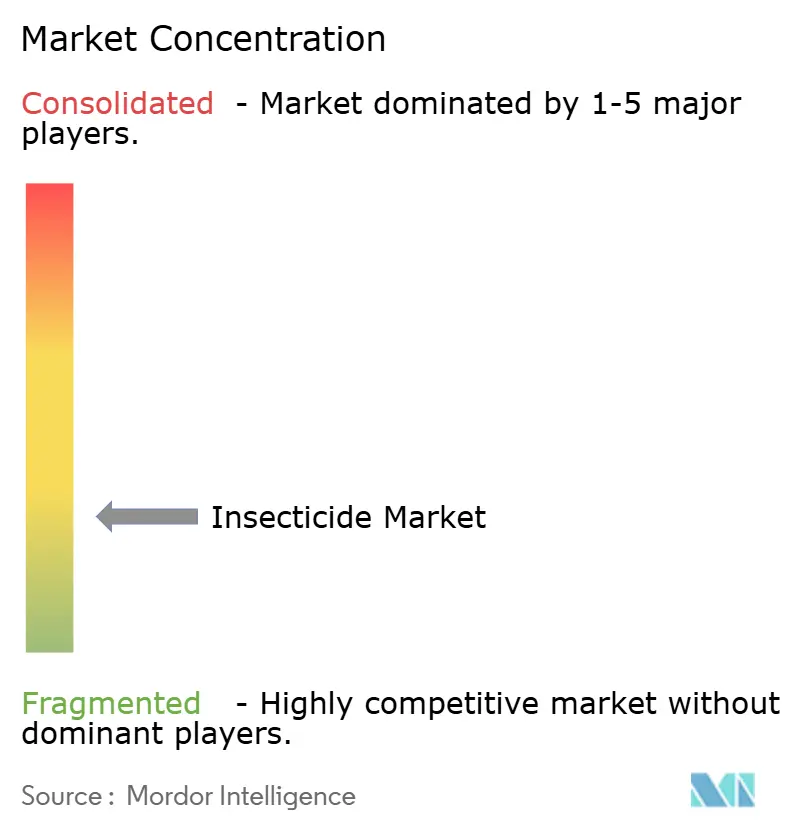

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de insecticidas por Mordor Intelligence

El tamaño del mercado de insecticidas en 2026 se estima en USD 39,7 mil millones, creciendo desde el valor de 2025 de USD 38,33 mil millones con proyecciones para 2031 que muestran USD 47,34 mil millones, creciendo a una CAGR del 3,57% durante 2026-2031. Las sólidas presiones sobre la seguridad alimentaria, la preferencia regulatoria por formulaciones de menor riesgo y la innovación acelerada en plataformas de interferencia por ARN están reconfigurando las prioridades competitivas. Los productores están orientando sus carteras hacia productos biorracionales que eluden la creciente resistencia mientras cumplen con los límites de residuos cada vez más estrictos. El hardware de agricultura de precisión y la previsión de plagas basada en inteligencia artificial apoyan una mayor precisión en el tratamiento, lo que permite a los agricultores mantener la protección del rendimiento con menores cargas químicas. Al mismo tiempo, las escaseces intermedias provenientes de China y los estándares de aprobación europeos más estrictos están impulsando a los formuladores a diversificar las cadenas de suministro e invertir en resiliencia de fabricación local.

Conclusiones clave del informe

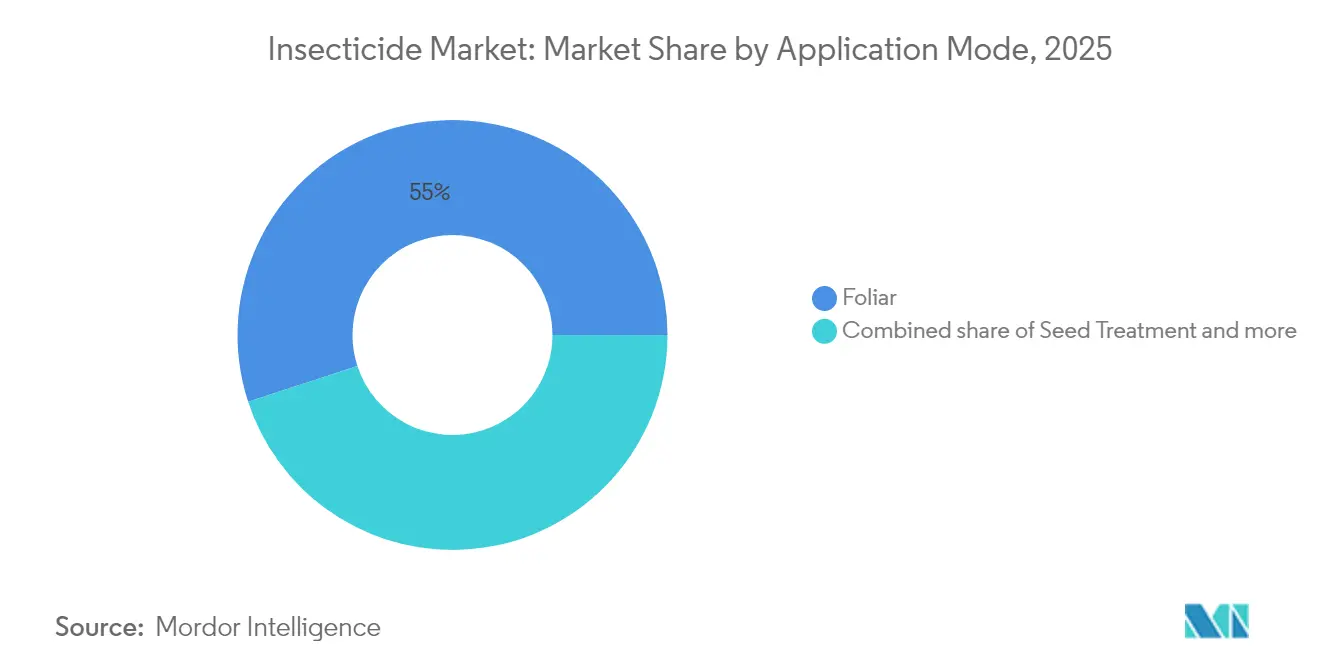

- Por modo de aplicación, el tratamiento foliar lideró con el 55,02% de la participación del mercado de insecticidas en 2025, mientras que se proyecta que el tratamiento de semillas registre una CAGR del 3,65% hasta 2031.

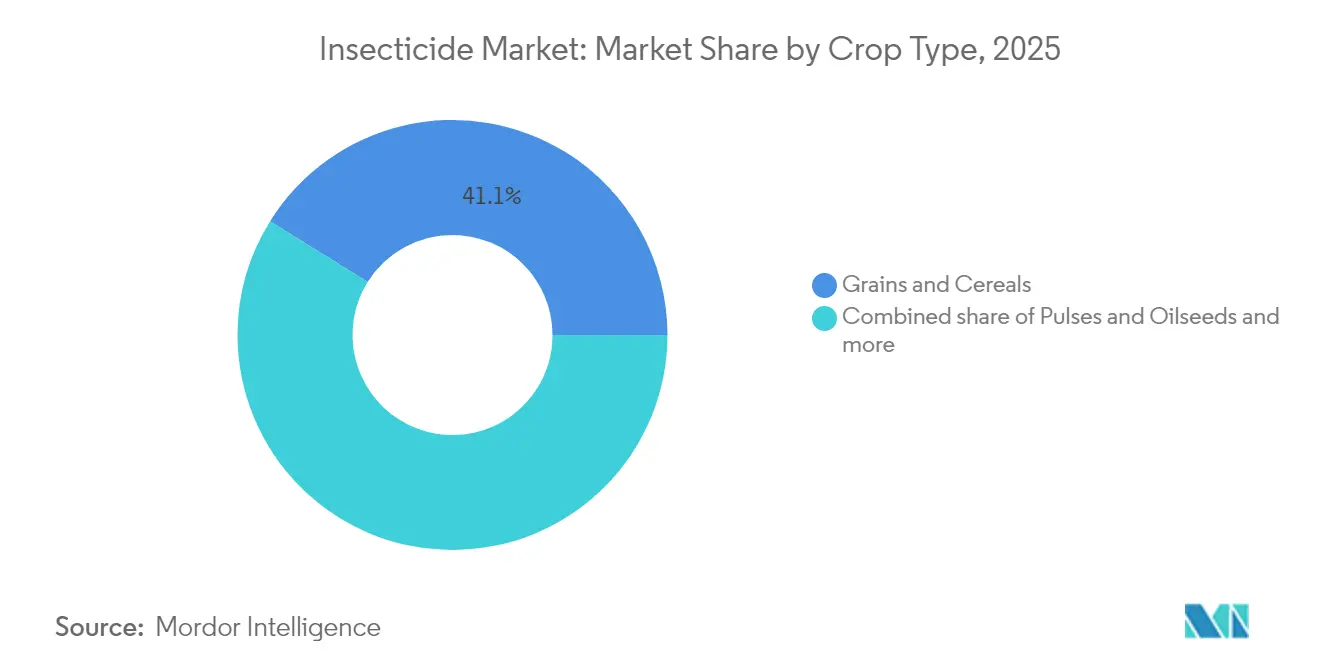

- Por tipo de cultivo, los granos y cereales representaron el 41,12% del tamaño del mercado de insecticidas en 2025, mientras que se prevé que las leguminosas y oleaginosas se expandan a una CAGR del 3,58% entre 2026 y 2031.

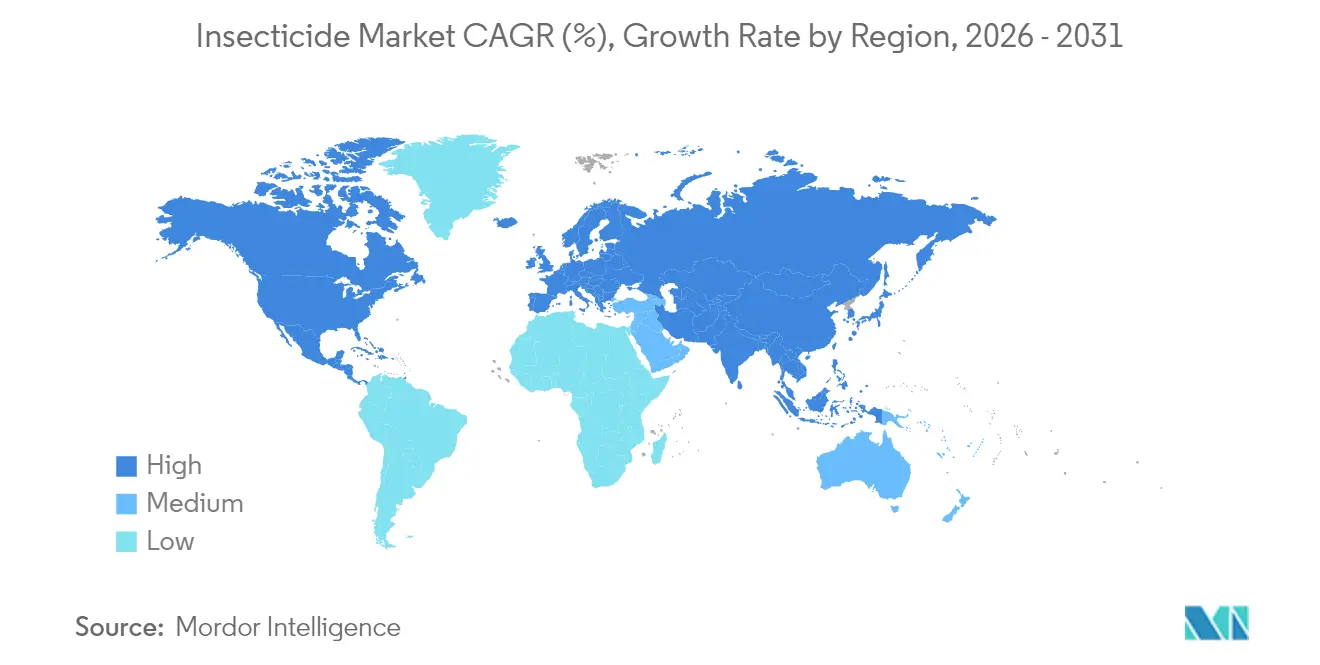

- Por geografía, América del Norte representó el 37,62% de los ingresos de 2025 y se pronostica que Asia-Pacífico avanzará a una CAGR del 3,88% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e información del mercado global de insecticidas

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Aumento de la demanda mundial de alimentos junto con la reducción de las tierras cultivables | +0.8% | Asia-Pacífico, África | Mediano plazo (2 a 4 años) |

| Escalada de la resistencia de las plagas a las formulaciones existentes | +0.6% | América del Norte, Europa | Corto plazo (≤ 2 años) |

| Introducción de nuevas formulaciones con perfil mejorado de seguridad y gestión de la resistencia | +0.5% | América del Norte, Europa, Asia-Pacífico | Mediano plazo (2 a 4 años) |

| Tecnologías de agricultura de precisión que mejoran la eficiencia de aplicación | +0.4% | América del Norte, Europa | Largo plazo (≥ 4 años) |

| Surgimiento de modos de acción insecticidas basados en ARNi | +0.3% | Liderazgo de América del Norte, adopción global | Largo plazo (≥ 4 años) |

| Modelado predictivo de brotes de plagas impulsado por inteligencia artificial | +0.2% | América del Norte, Brasil | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la demanda mundial de alimentos junto con la reducción de las tierras cultivables

Las tierras cultivables per cápita disminuyeron en un tercio entre 1961 y 2016, pero los requerimientos calóricos continúan aumentando, lo que obliga a los agricultores a intensificar el uso de insumos[1]Fuente: Organización de las Naciones Unidas para la Agricultura y la Alimentación, "El estado de la seguridad alimentaria y la nutrición en el mundo 2024", fao.org.. La mayor presión de insectos en parcelas densamente plantadas ha llevado a un aumento del 15-20% en las tasas de aplicación desde 2020. Los pulverizadores de precisión ayudan a controlar los volúmenes de productos químicos sin comprometer la protección. La región de Asia-Pacífico experimenta el impacto más pronunciado porque la densidad de población colisiona con una rápida diversificación dietética hacia alimentos básicos ricos en proteínas. Los gobiernos exigen planes documentados de gestión de plagas bajo esquemas ISO 14001, impulsando la adopción de soluciones integradas que equilibren los rendimientos y los objetivos medioambientales.

Escalada de la resistencia de las plagas a las formulaciones existentes

Más de 500 especies de artrópodos son ahora resistentes a los piretroides, mientras que la tolerancia a los neonicotinoides se está extendiendo en las principales plagas de cultivos. Los agricultores responden acortando los intervalos de pulverización y recurriendo a combinaciones premium que incorporan múltiples modos de acción. Este desafío impulsa la demanda de soluciones de ARNi y microbianas que pueden romper los patrones de resistencia cruzada. Los gestores de carteras están agrupando ingredientes activos con servicios de monitoreo digital que ayudan a programar las aplicaciones con precisión, extendiendo así la eficacia del producto y retrasando el desarrollo de mayor resistencia.

Introducción de nuevas formulaciones con perfil mejorado de seguridad y gestión de la resistencia

Las nuevas clases de insecticidas con modos de acción diferenciados están abriendo segmentos premium y ayudando a los agricultores a superar la resistencia arraigada. La broflanilida se convirtió en la primera molécula del Grupo 30 de IRAC aprobada por la EPA en 2024, brindando a los agricultores una nueva opción cuando los piretroides y los neonicotinoides fallan[2]Fuente: Agencia de Protección del Medio Ambiente, "Registro de biopesticidas", epa.gov. El meta-diamida actúa sobre los canales de cloruro regulados por GABA en los insectos, proporcionando un control eficaz de las plagas de lepidópteros y coleópteros. BASF SE comercializa el activo como Teraxxa y Cimegra, que en ensayos de campo demuestran ser eficaces al tiempo que representan un riesgo bajo para los polinizadores y otros organismos beneficiosos. Los agricultores pagan primas del 25-30% porque la formulación extiende las ventanas de control y ralentiza la acumulación de resistencia. Los reguladores suelen agilizar la revisión de estos perfiles más seguros, lo que da a las empresas que invierten en activos de próxima generación una ventaja competitiva en los mercados clave.

Tecnologías de agricultura de precisión que mejoran la eficiencia de aplicación

Los equipos de aplicación a tasa variable guiados por GPS y cámaras de visión artificial reducen los volúmenes de insecticidas hasta un 30% mientras mantienen los niveles de control[3]Fuente: Oxford Academic, "Resistencia a los insecticidas en las plagas agrícolas", academic.oup.com. Las imágenes remotas identifican los focos de plagas, lo que permite a los agricultores confinar el tratamiento a las zonas de amenaza económica. Estos ahorros amortiguan a los agricultores contra la inflación de costos proveniente de la escasez de materias primas. Los proveedores de equipos desarrollan sistemas de bucle cerrado que ajustan automáticamente la salida de las boquillas en función de las lecturas de densidad de plagas, transformando la eficiencia de aplicación en una métrica de sostenibilidad medible utilizada por prestamistas y compradores intermediarios.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Regulaciones medioambientales estrictas sobre activos sintéticos | −0.7% | Europa, América del Norte se están expandiendo a nivel mundial | Corto plazo (≤ 2 años) |

| Cambio del consumidor hacia productos orgánicos | −0.4% | América del Norte, Europa, Asia urbana | Mediano plazo (2 a 4 años) |

| Interrupciones en la cadena de suministro de ingredientes activos (restricciones de China) | −0.3% | Global, mayor en regiones sensibles al precio | Corto plazo (≤ 2 años) |

| Desplazamiento del rango de plagas impulsado por el clima que acorta los ciclos de vida de los productos | −0.2% | Global con variaciones locales | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Regulaciones medioambientales estrictas sobre activos sintéticos

La prohibición general de los neonicotinoides en Europa eliminó una parte significativa de las ventas, mientras que la retirada del clorpirifos también perjudicó las ventas de insecticidas a nivel mundial. Las agencias priorizan la seguridad de los polinizadores, exigiendo extensos expedientes de ecotoxicología que alargan los plazos de aprobación. Las empresas pivotan hacia formulaciones de menor dosis e invierten en el registro de alternativas de menor riesgo, pero la brecha entre la demanda y los activos aprobados persiste. Los costos de cumplimiento y la incertidumbre sobre las futuras prohibiciones reducen el apetito por la investigación y el desarrollo de moléculas puramente sintéticas.

Cambio del consumidor hacia productos orgánicos

Las ventas globales de alimentos orgánicos crecieron un 8,4% en 2024, alcanzando primas del 20-40%. Las cadenas minoristas exigen que los proveedores certificados cumplan con estándares de residuos cero de productos sintéticos, eliminando una parte de la demanda hortícola de alto valor del mercado convencional de insecticidas. Los productores de uvas, hortalizas de hoja y bayas cambian a controles biológicos, interrupción del apareamiento con feromonas y monitoreo intensivo. Las empresas químicas responden desarrollando formulaciones certificadas por OMRI que cumplen con los protocolos orgánicos, aunque los ingresos por hectárea disminuyen en comparación con los programas convencionales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por modo de aplicación: el método foliar lidera mientras el tratamiento de semillas gana terreno

Las pulverizaciones foliares representaron el 55,02% de los ingresos de 2025 en el mercado de insecticidas, destacando su versatilidad frente a las plagas tanto aéreas como las que habitan en el dosel. La adopción persiste en cereales de gran superficie donde los agricultores prefieren una acción rápida y visible con equipos conocidos. El segmento se beneficia de los avances en boquillas de reducción de deriva, que reducen el depósito fuera del objetivo. Sin embargo, el escrutinio regulatorio respecto a la deriva aérea y la exposición de los trabajadores presiona a los formuladores a innovar en variantes de baja dosis y encapsuladas.

Se proyecta que el tratamiento de semillas registre la CAGR más rápida del 3,65% hasta 2031. La colocación preventiva de activos en las superficies de las semillas limita la exposición en campo y se alinea con programas integrados que enfatizan la protección en la etapa de vida más temprana. La compatibilidad con inoculantes biológicos y recubrimientos de micronutrientes añade valor a través de la acumulación. A medida que biotecnologías como el ARNi se incorporan a las formulaciones aplicadas a las semillas, es probable que el tamaño del mercado de insecticidas que utiliza estos productos se acelere aún más. Los agricultores aprecian la ventana de protección uniforme y la logística simplificada en comparación con múltiples aplicaciones foliares intraestacionales.

Por tipo de cultivo: los granos dominan el volumen, los cultivos especiales impulsan el valor

Los granos y cereales representaron el 41,12% de los volúmenes globales de insecticidas en 2025, reflejando la vasta superficie de maíz, trigo y arroz. El monocultivo continuo intensifica la prevalencia de plagas, y los agricultores confían en tratamientos secuenciales para salvaguardar los topes de rendimiento. Los rasgos apilados de resistencia a insectos moderan el uso en algunas geografías, pero las plagas secundarias, como el gusano cogollero y los áfidos, llenan los nichos ecológicos dejados vacantes por los objetivos primarios, sosteniendo la demanda.

Se prevé que el grupo de leguminosas y oleaginosas crezca a una tasa del 3,58% anual, impulsado por la expansión del cultivo de soja y colza en respuesta a la creciente demanda de proteína vegetal. Los residuos de determinadas formulaciones en los cultivos se enfrentan a tolerancias de importación estrictas, lo que lleva a los exportadores a cambiar hacia productos de menor residuo para mantener los mercados premium. Las frutas y hortalizas, aunque de menor superficie, exigen un mayor gasto en dólares por hectárea porque los umbrales de daño estético son mínimos. Los cultivos especiales, como el algodón y los productos de plantación, requieren soluciones a medida que equilibren la eficacia con la integridad de la fibra o el sabor.

Análisis geográfico

América del Norte lideró con el 37,62% de los ingresos en 2025, respaldada por las intensivas rotaciones de maíz y soja, la sofisticada maquinaria agrícola y la adopción temprana de herramientas de agronomía digital. Los agricultores se enfrentan a una creciente resistencia en los complejos de la diabrótica del maíz y el áfido de la soja, lo que impulsa la adopción de tratamientos de semillas con ARNi y rasgos apilados que reducen la frecuencia de las aplicaciones químicas. Las restricciones a los neonicotinoides a nivel estatal y las revisiones de la Ley de Especies en Peligro de Extinción impulsan la demanda hacia las diamidas más nuevas y los productos biológicos compatibles con las directrices de protección de los polinizadores. El sector de la colza de Canadá y los cinturones de producción orientados a la exportación de México añaden una demanda complementaria de formulaciones especializadas.

Se prevé que la región de Asia-Pacífico registre el crecimiento más rápido, con una CAGR del 3,88% hasta 2031, impulsada por la alta densidad de población y los mandatos gubernamentales para aumentar la autosuficiencia en cereales. Los pequeños agricultores de India adoptan productos de mayor eficacia a medida que los servicios de extensión demuestran los beneficios en el rendimiento. Vietnam, Tailandia e Indonesia están expandiendo la producción de arroz y diversificándose hacia exportaciones de frutas de alto valor, que requieren programas de gestión de plagas adaptados. China sigue siendo el mayor productor y usuario de insecticidas, aunque su doble función como proveedor y regulador configura la dinámica de precios global. Un énfasis nacional en las métricas de calidad alimentaria canaliza la investigación y el desarrollo hacia moléculas más seguras que pueden replicarse a escala industrial.

Europa mantiene su participación prominente en la facturación de 2024, a pesar del marco de aprobación más estricto del mundo, lo que refleja una demanda sostenida de cultivos especiales bajo esquemas de certificación premium. El Reglamento de Productos Fitosanitarios elimina muchos activos heredados, pero el valor se recupera a través de la adopción de tecnologías microbianas y de feromonas, que son rentables a precios de producción elevados. La cartografía de precisión y los planes obligatorios de gestión integrada de plagas transforman los calendarios de pulverización en intervenciones basadas en necesidades, reduciendo los volúmenes mientras se generan márgenes para productos diferenciados.

Panorama competitivo

El mercado de insecticidas exhibe una baja concentración, con las cinco empresas más grandes representando una parte menor de los ingresos, dejando amplio espacio para los líderes regionales y las empresas emergentes biorracionales. FMC Corporation lidera con una cartera que abarca aplicaciones más amplias, reforzada por adquisiciones recientes de especialistas en feromonas. Syngenta Group Co., Ltd. y Corteva, Inc. aprovechan ofertas integradas que agrupan semillas, rasgos y plataformas digitales, incorporando soluciones químicas dentro de ecosistemas más amplios de toma de decisiones agrícolas.

El enfoque estratégico se desplaza de la síntesis de productos básicos hacia el descubrimiento de modos de acción propietarios, especialmente en ARNi, metabolitos microbianos y diamidas de próxima generación. Las solicitudes de patentes para el control de plagas mediante ARNi aumentaron entre 2022 y 2024, lo que señala una escalada en la carrera armamentista biotecnológica. Las asociaciones de inteligencia artificial entre los principales actores de la protección de cultivos y los proveedores de plataformas de datos tienen como objetivo vincular las ventas de productos a suscripciones de asesoramiento digital, diversificando los flujos de ingresos.

La inflación de costos en los intermedios chinos motiva la doble fuente de suministro y las inversiones en capacidad nacional. La planta brasileña de Corteva, Inc. ejemplifica la fabricación cercana al mercado para evitar la volatilidad logística. Mientras tanto, las empresas europeas están explorando unidades de fermentación en la granja que generan activos microbianos localmente, reduciendo así las limitaciones de la cadena de frío. La ventaja competitiva depende cada vez más de la comprensión regulatoria, la integración digital y la capacidad de articular el desempeño en sostenibilidad a los auditores de la cadena de valor.

Líderes de la industria de insecticidas

FMC Corporation

Syngenta Group Co., Ltd. (ChemChina)

Corteva, Inc.

Bayer AG

ADAMA Agricultural Solutions Ltd. (Syngenta Group Co., Ltd.)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Agosto de 2025: Bayer AG lanzó Camalus, un insecticida de doble acción elaborado para los agricultores hortícolas en 11 estados de India, incluidos Punjab, Maharashtra y Karnataka. El producto combina el control de plagas masticadoras y chupadoras en hortalizas de alto valor como el tomate, la berenjena y el chile, se alinea con las prácticas de Gestión Integrada de Plagas y reduce el número de rondas de pulverización necesarias.

- Septiembre de 2025: Bayer AG lanzó BICOTA, un insecticida granular que protege el arroz de los barrenadores del tallo con una sola aplicación, al tiempo que fomenta raíces más fuertes y más tallos. Dirigida a los principales cinturones arroceros de India, la formulación mantiene seguros a los insectos beneficiosos incluso bajo condiciones climáticas cambiantes.

- Febrero de 2025: Syngenta Group Co., Ltd. presentó ante la EPA una solicitud para el isocicloseram, el nuevo activo basado en PLINAZOLIN que se comercializará como Opello para el maíz y Equento para los cereales y leguminosas. Clasificado en el Grupo 30 de IRAC, la molécula ofrece una rápida detención de la alimentación por contacto e ingestión, brindando a los agricultores una nueva herramienta de gestión de la resistencia frente a las plagas de principio de temporada, como la diabrótica del maíz, el gusano del alambre y el gusano blanco.

Alcance del informe del mercado global de insecticidas

Fertigación, foliar, fumigación, tratamiento de semillas y tratamiento de suelos están cubiertos como segmentos por modo de aplicación. Cultivos comerciales, frutas y hortalizas, granos y cereales, leguminosas y oleaginosas, y césped y plantas ornamentales están cubiertos como segmentos por tipo de cultivo. América del Norte, Europa, Asia-Pacífico, América del Sur y África son los segmentos cubiertos por región.

| Fertigación |

| Foliar |

| Fumigación |

| Tratamiento de semillas |

| Tratamiento de suelos |

| Cultivos comerciales |

| Frutas y hortalizas |

| Granos y cereales |

| Leguminosas y oleaginosas |

| Césped y plantas ornamentales |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Alemania |

| Francia | |

| España | |

| Rusia | |

| Italia | |

| Reino Unido | |

| Países Bajos | |

| Ucrania | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Vietnam | |

| Filipinas | |

| Pakistán | |

| Myanmar | |

| Indonesia | |

| Tailandia | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Chile | |

| Resto de América del Sur | |

| África | Sudáfrica |

| Resto de África |

| Modo de aplicación | Fertigación | |

| Foliar | ||

| Fumigación | ||

| Tratamiento de semillas | ||

| Tratamiento de suelos | ||

| Tipo de cultivo | Cultivos comerciales | |

| Frutas y hortalizas | ||

| Granos y cereales | ||

| Leguminosas y oleaginosas | ||

| Césped y plantas ornamentales | ||

| Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Alemania | |

| Francia | ||

| España | ||

| Rusia | ||

| Italia | ||

| Reino Unido | ||

| Países Bajos | ||

| Ucrania | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Vietnam | ||

| Filipinas | ||

| Pakistán | ||

| Myanmar | ||

| Indonesia | ||

| Tailandia | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Chile | ||

| Resto de América del Sur | ||

| África | Sudáfrica | |

| Resto de África | ||

Definición de mercado

- Función - Los insecticidas son productos químicos utilizados para controlar o evitar que los insectos dañen el cultivo y prevengan la pérdida de rendimiento.

- Modo de aplicación - Foliar, tratamiento de semillas, tratamiento de suelos, fertigación y fumigación son los diferentes tipos de modos de aplicación mediante los cuales se aplican los productos químicos de protección de cultivos a los cultivos.

- Tipo de cultivo - Esto representa el consumo de productos químicos de protección de cultivos por cereales, leguminosas, oleaginosas, frutas, hortalizas, césped y cultivos ornamentales.

| Palabra clave | Definición |

|---|---|

| MIM | El manejo integrado de malezas (MIM) es un enfoque para incorporar múltiples técnicas de control de malezas a lo largo de la temporada de cultivo para brindar a los productores la mejor oportunidad de controlar las malezas problemáticas. |

| Hospedante | Los hospedantes son las plantas que forman relaciones con microorganismos beneficiosos y les ayudan a colonizar. |

| Patógeno | Un organismo causante de enfermedades. |

| Herbigación | La herbigación es un método eficaz de aplicar herbicidas a través de sistemas de riego. |

| Límites máximos de residuos (LMR) | El límite máximo de residuos (LMR) es el límite máximo permitido de residuos de pesticidas en alimentos o piensos obtenidos de plantas y animales. |

| IoT | El Internet de las Cosas (IoT) es una red de dispositivos interconectados que se conectan e intercambian datos con otros dispositivos IoT y la nube. |

| Variedades tolerantes a herbicidas (VTH) | Las variedades tolerantes a herbicidas son especies vegetales que han sido modificadas genéticamente para ser resistentes a los herbicidas utilizados en los cultivos. |

| Fertigación | La fertigación es un método de aplicar pesticidas a los cultivos a través de un sistema de riego. |

| Protección de cultivos | La protección de cultivos es un método de proteger los rendimientos de los cultivos frente a diferentes plagas, incluidos insectos, malezas, enfermedades de las plantas y otros que causan daños a los cultivos agrícolas. |

| Tratamiento de semillas | El tratamiento de semillas ayuda a desinfectar las semillas o plántulas de plagas transmitidas por semillas o por el suelo. Para el tratamiento de semillas se utilizan comúnmente productos químicos de protección de cultivos, como fungicidas, insecticidas o nematicidas. |

| Fumigación | La fumigación es la aplicación de productos químicos de protección de cultivos en forma gaseosa para controlar las plagas. |

| Cebo | Un cebo es un alimento u otro material utilizado para atraer a una plaga y eliminarla mediante diversos métodos, incluido el envenenamiento. |

| Fungicida de contacto | Los pesticidas de contacto previenen la contaminación de los cultivos y combaten los patógenos fúngicos. Actúan sobre las plagas (hongos) solo cuando entran en contacto con ellas. |

| Fungicida sistémico | Un fungicida sistémico es un compuesto absorbido por una planta y luego translocado dentro de la planta, protegiéndola así del ataque de los patógenos. |

| Administración masiva de medicamentos (AMM) | La administración masiva de medicamentos es la estrategia para controlar o eliminar muchas enfermedades tropicales desatendidas. |

| Moluscos | Los moluscos son plagas que se alimentan de los cultivos, causando daños en los mismos y pérdida de rendimiento. Los moluscos incluyen pulpos, calamares, caracoles y babosas. |

| Herbicida de preemergencia | Los herbicidas de preemergencia son una forma de control químico de malezas que evita que las plántulas de malezas germinadas se establezcan. |

| Herbicida de postemergencia | Los herbicidas de postemergencia se aplican al campo agrícola para controlar las malezas después de la emergencia (germinación) de las semillas o plántulas. |

| Ingredientes activos | Los ingredientes activos son los productos químicos en los productos pesticidas que matan, controlan o repelen las plagas. |

| Departamento de Agricultura de los Estados Unidos (USDA) | El Departamento de Agricultura proporciona liderazgo en materia de alimentación, agricultura, recursos naturales y temas relacionados. |

| Sociedad de Ciencia de Malezas de América (WSSA) | La WSSA, una sociedad profesional sin fines de lucro, promueve actividades de investigación, educación y divulgación relacionadas con las malezas. |

| Concentrado en suspensión | El concentrado en suspensión (CS) es una de las formulaciones de productos químicos de protección de cultivos con ingredientes activos sólidos dispersos en agua. |

| Polvo mojable | Un polvo mojable (PM) es una formulación en polvo que forma una suspensión cuando se mezcla con agua antes de la pulverización. |

| Concentrado emulsionable | El concentrado emulsionable (CE) es una formulación líquida concentrada de pesticida que debe diluirse con agua para crear una solución de pulverización. |

| Nematodos fitoparásitos | Los nematodos parásitos se alimentan de las raíces de los cultivos, causando daños a las mismas. Estos daños permiten la fácil infestación de las plantas por patógenos del suelo, lo que resulta en pérdida de cultivos o rendimiento. |

| Estrategia Australiana de Malezas (EAM) | La Estrategia Australiana de Malezas, propiedad del Comité de Medio Ambiente e Invasoras, proporciona orientación nacional sobre la gestión de malezas. |

| Sociedad de Ciencia de Malezas de Japón (WSSJ) | La WSSJ tiene como objetivo contribuir a la prevención de daños por malezas y a la utilización del valor de las malezas proporcionando oportunidades para la presentación de investigaciones y el intercambio de información. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar variables clave: Con el fin de construir una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se prueban contra los números históricos de mercado disponibles. Mediante un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un modelo de mercado: Las estimaciones del tamaño del mercado para los años de pronóstico son en términos nominales. La inflación no forma parte de los precios, y el precio de venta promedio (PVP) se mantiene constante durante todo el período de pronóstico.

- Paso 3: Validar y finalizar: En este importante paso, todos los números de mercado, variables y evaluaciones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la investigación: Informes sindicados, encargos de consultoría personalizada, bases de datos y plataformas de suscripción