Tamaño y participación del mercado de fungicidas

Visión General del Mercado

| Período de Estudio | 2018 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 17.85 Mil millones de dólares |

| Tamaño del Mercado (2031) | 21.43 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.72% CAGR |

| Mercado de Crecimiento Más Rápido | América del Sur |

| Mercado Más Grande | América del Sur |

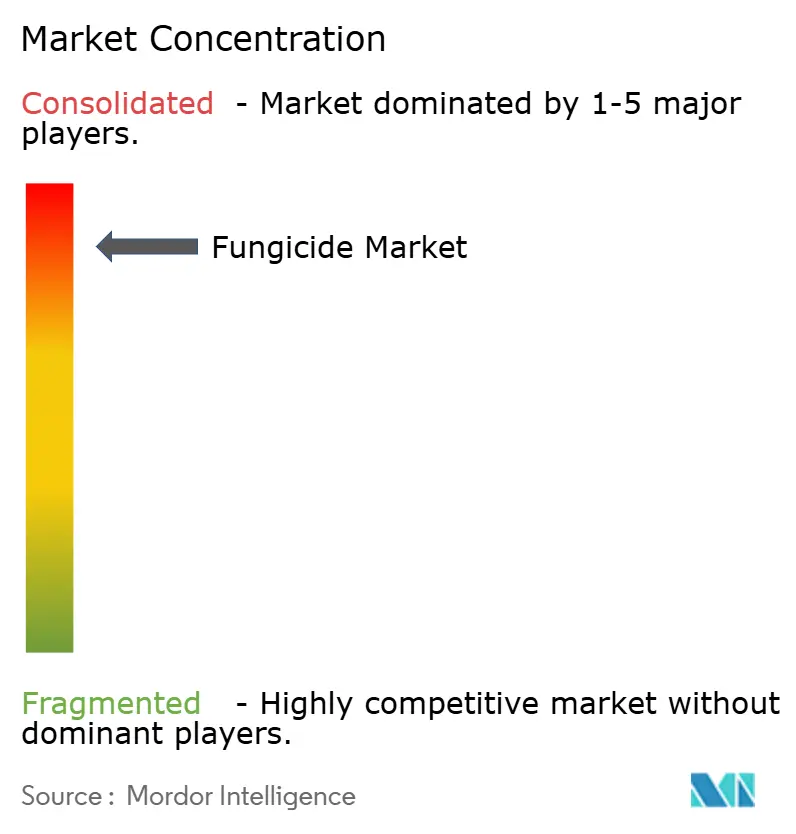

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de fungicidas por Mordor Intelligence

Se espera que el tamaño del mercado de fungicidas crezca de USD 17,21 mil millones en 2025 a USD 17,85 mil millones en 2026, y se prevé que alcance USD 21,43 mil millones en 2031 a una CAGR del 3,7% durante el período 2026-2031. Los aumentos inducidos por el clima en la presión de las enfermedades fúngicas impulsan el crecimiento, la adopción de químicos multisitio como los SDHI, y la integración de herramientas de aplicación de precisión que reducen los costos de insumos al tiempo que protegen los rendimientos. América del Sur lidera la demanda mundial, con el modelo de producción intensiva de granos de Brasil que requiere programas de control de enfermedades durante toda la temporada. A nivel mundial, los productores están pasando de la aplicación basada en el calendario a la basada en el riesgo, respaldados por plataformas de pronóstico de enfermedades impulsadas por IA que optimizan el momento de aplicación y minimizan el desperdicio. En Europa, las estrictas regulaciones sobre residuos están fomentando la innovación en productos orientados a la administración responsable que garantizan la seguridad de los cultivos al tiempo que cumplen con los estándares regulatorios. A pesar del crecimiento general moderado, el mercado de fungicidas continúa atrayendo inversiones debido a las oportunidades de ingresos emergentes de los servicios de administración de productos y las herramientas de toma de decisiones digitales junto con las ventas tradicionales de química.

Conclusiones clave del informe

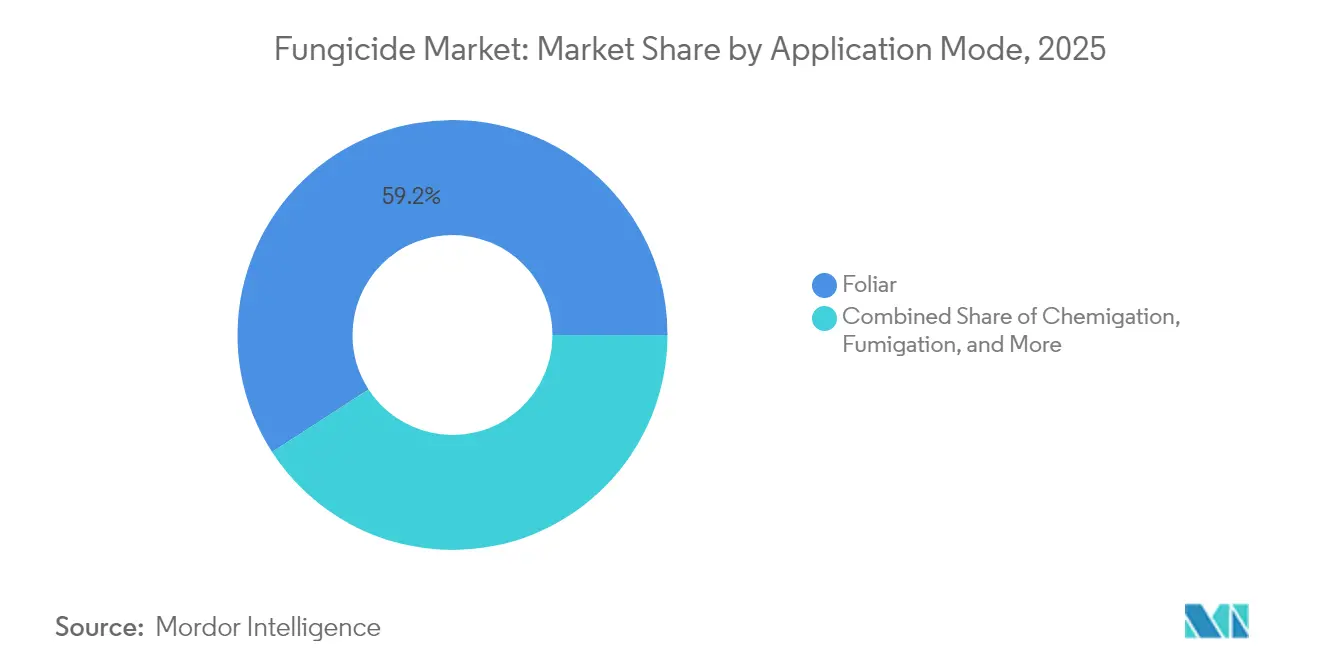

- Por modo de aplicación, los tratamientos foliares representaron el 59,15% de la participación del mercado de fungicidas en 2025, y se anticipa que experimentarán la expansión más rápida a una CAGR del 3,85% hasta 2031.

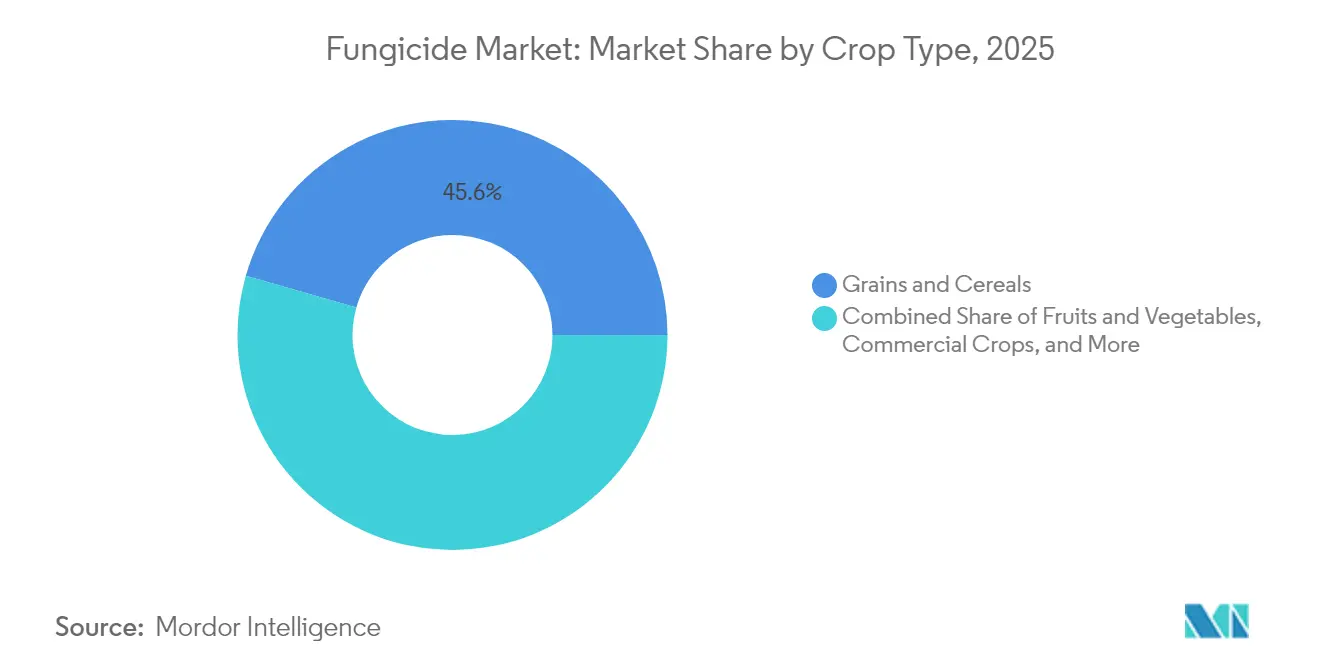

- Por tipo de cultivo, los granos y cereales representaron el 45,55% de la participación del mercado de fungicidas en 2025, y se proyecta que las frutas y verduras registren la CAGR más alta del 3,98% hasta 2031.

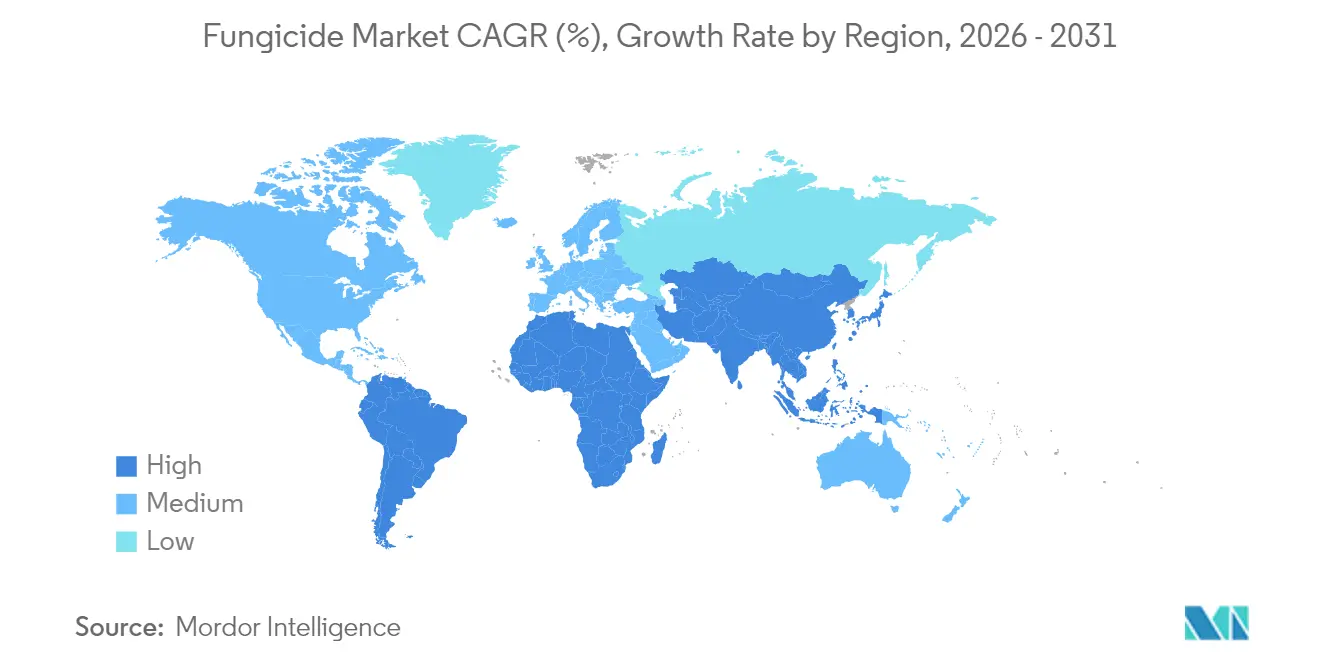

- Por geografía, América del Sur representó el 33,85% del mercado en 2025 y también se prevé que registre la CAGR más rápida del 4,05% durante el período de perspectiva.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado mundial de fungicidas

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Aumento impulsado por el clima en la presión de enfermedades fúngicas | +1.0% | Mundial, acentuado en América del Sur y Asia-Pacífico | Mediano plazo (2-4 años) |

| Adopción de SDHI y otras químicas multisitio | +0.7% | América del Norte y Europa, extendiéndose a mercados emergentes | Largo plazo (≥ 4 años) |

| Agricultura regenerativa y de labranza cero que impulsa fungicidas para tratamiento de semillas | +0.5% | América del Norte y América del Sur, adopción temprana en Europa | Mediano plazo (2-4 años) |

| Imperativo de aumento de rendimiento para cultivos en hilera de bajo margen | +0.6% | Mundial, concentrado en cinturones de granos | Corto plazo (≤ 2 años) |

| Herramientas de pronóstico de enfermedades habilitadas por IA que aceleran la adopción de fungicidas | +0.4% | América del Norte y Europa, proyectos piloto en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Programas de créditos de carbono que recompensan la prevención de pérdidas de cultivos | +0.2% | América del Norte y Europa, emergiendo en América del Sur | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento impulsado por el clima en la presión de enfermedades fúngicas

El aumento de la volatilidad climática ha provocado un incremento del 23% en los incidentes de infecciones fúngicas desde 2020, intensificando riesgos como la roya del trigo y el tizón tardío[1]Fuente: Panel Intergubernamental sobre el Cambio Climático, "Cambio Climático 2024: Impactos, Adaptación y Vulnerabilidad," ipcc.ch. Las zonas climáticas de transición experimentan ahora múltiples períodos de infección cada temporada, lo que requiere que los productores apliquen de dos a tres tratamientos adicionales de fungicidas para proteger los rendimientos. Los ensayos de campo en América del Sur reportaron una pérdida de rendimiento del 15-20% en parcelas sin tratar durante temporadas de alta presión, destacando la necesidad de una protección intensiva de los cultivos. Esta creciente demanda está impulsando los esfuerzos de investigación y desarrollo hacia formulaciones de amplio espectro que puedan atacar simultáneamente múltiples complejos de patógenos. Al mismo tiempo, los programas de administración responsable enfatizan las prácticas de rotación para mitigar el desarrollo de resistencias a medida que se introducen nuevas soluciones químicas.

Adopción de SDHI y otras químicas multisitio

En 2024, los reguladores aprobaron 12 nuevos productos Inhibidores de la Succinato Deshidrogenasa (SDHI), subrayando la confianza de la industria en su actividad multisitio contra cepas resistentes a las estrobilurinas y los azoles [2]Fuente: Agencia de Protección Ambiental de los Estados Unidos, "Revisión del Registro de Plaguicidas: Fungicidas SDHI 2024," epa.gov. Actualmente, los productores europeos incorporan SDHI en el 34% de sus programas de pulverización, mientras que las tasas de adopción en América del Norte y Asia-Pacífico se mantienen más bajas, en el 18% y el 12%, respectivamente. A pesar de la fijación de precios premium —generalmente entre un 25% y un 40% más elevados que los azoles genéricos— los productores comerciales continúan invirtiendo en SDHI debido a su eficacia consistente en el control de enfermedades donde los modos de acción más antiguos son menos efectivos. Como resultado, el mercado de fungicidas experimenta ganancias en la combinación de precios incluso cuando los volúmenes generales permanecen estables. Los proveedores promueven los SDHI como componentes clave de las estrategias integradas de manejo de la resistencia, que también incluyen herramientas digitales de scouting y modelado predictivo.

Imperativo de aumento de rendimiento para cultivos en hilera de bajo margen

Los futuros de maíz y soja han estado cotizando entre un 15% y un 20% por debajo de sus máximos de 2021 en la Bolsa de Comercio de Chicago, ejerciendo presión sobre los márgenes de los productores. Incluso en condiciones de baja presión de enfermedades, los programas preventivos de fungicidas ofrecen ventajas de rendimiento de 3 a 7 bushels por acre al mejorar los rasgos de salud de las plantas. Como resultado, los productores de cultivos en hilera en regiones con riesgo de enfermedad históricamente moderado están adoptando cada vez más los fungicidas como práctica estándar. El uso de equipos de agricultura de precisión ha respaldado aún más esta tendencia al permitir la pulverización a tasa variable basada en mapas de rendimiento e índices de riesgo de enfermedades, haciendo que la inversión sea más justificable en condiciones económicas desafiantes. Este cambio subraya la creciente importancia de la tecnología en la mejora de las prácticas agrícolas. Destaca la necesidad de que los productores logren un equilibrio entre las estrategias de gestión de costos y de mejora del rendimiento.

Herramientas de pronóstico de enfermedades habilitadas por IA que aceleran la adopción de fungicidas

Los modelos de aprendizaje automático, como la Plataforma de Decisiones Watson de IBM, ahora predicen los riesgos de infección para patógenos clave con una precisión del 87%. Los primeros adoptantes en cultivos de alto valor han reportado aplicaciones menos frecuentes pero con una temporización más precisa, manteniendo altos niveles de control al tiempo que reducen los tratamientos innecesarios. Las cámaras multiespectrales montadas en drones proporcionan mapas de enfermedades a escala de sub-acre a estas plataformas, permitiendo tratamientos dirigidos que optimizan el uso de productos químicos. Estos avances no solo mejoran la salud de los cultivos, sino que también contribuyen a prácticas agrícolas sostenibles al minimizar el uso excesivo de productos químicos. Para 2024, la adopción alcanzó el 23% de las granjas europeas, lo que equivale al doble de la tasa de penetración observada en América del Norte. A medida que los costos del software disminuyen y la conectividad celular mejora, se proyecta que el pronóstico impulsado por IA impulse el crecimiento del mercado de fungicidas mejorando la eficiencia de la aplicación en lugar de aumentar los volúmenes de uso general. Esta tendencia subraya la creciente importancia de la tecnología en la transformación de las prácticas agrícolas tradicionales.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Regulaciones estrictas sobre residuos y registro | -0.7% | Europa y América del Norte, extendiéndose a nivel mundial | Mediano plazo (2-4 años) |

| Resistencia de patógenos a los azoles y bencimidazoles | -0.5% | Mundial, aguda en sistemas intensivos | Corto plazo (≤ 2 años) |

| Aceleración del cambio hacia la agricultura orgánica | -0.4% | Europa y América del Norte, emergiendo en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Acumulación de cobre en el suelo que limita el uso repetido en huertos de alto valor | -0.2% | Mediterráneo, California y Australia | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Regulaciones estrictas sobre residuos y registro

La Autoridad Europea de Seguridad Alimentaria (EFSA) redujo los niveles de tolerancia para 47 ingredientes activos de fungicidas en 2024, con algunos límites reducidos hasta en un 75%[3]Fuente: Autoridad Europea de Seguridad Alimentaria, "Residuos de plaguicidas en los alimentos: Informe anual 2024," efsa.europa.eu. Desarrollar un nuevo ingrediente activo requiere una inversión de USD 350-400 millones y aproximadamente 11,2 años, creando barreras significativas que limitan el rendimiento del proceso de desarrollo. Las diferencias en los requisitos regulatorios entre jurisdicciones obligan a las empresas multinacionales a realizar estudios paralelos, lo que aumenta los costos y retrasa el lanzamiento de productos. Los productores enfrentan períodos de preemergencia más largos o se ven obligados a adoptar productos más nuevos y costosos que cumplen con los límites más estrictos. Los fabricantes más pequeños tienen dificultades para justificar los costos de volver a registrar las químicas más antiguas, lo que resulta en una disminución gradual de la disponibilidad de etiquetas y opciones limitadas de fungicidas en el mercado.

Resistencia de patógenos a los azoles y bencimidazoles

El Comité de Acción contra la Resistencia a los Fungicidas informó tasas de resistencia que superan el 50% para varias combinaciones clave de química-patógeno en 2024[4]Fuente: Comité de Acción contra la Resistencia a los Fungicidas, "Informe de monitoreo de resistencia a fungicidas 2024," frac.info. Esta disminución en la eficacia obliga a los productores a aumentar las tasas de aplicación o reducir los intervalos entre aplicaciones, lo que lleva a un incremento del 35-60% en los costos por acre sin lograr un mejor control. Los cultivos especiales son especialmente vulnerables, ya que dependen de un número limitado de clases de químicas que se aplican varias veces por temporada. El creciente problema de la resistencia subraya la necesidad de innovación en el desarrollo de fungicidas para garantizar una protección sostenible de los cultivos. Enfatiza la importancia de las prácticas de manejo integrado de plagas para mitigar los riesgos de resistencia. Las preocupaciones sobre la resistencia están impulsando un cambio hacia soluciones premium, multisitio y biológicas. Este cambio también introduce incertidumbre, potencialmente ralentizando el crecimiento del mercado de fungicidas hasta que las soluciones alternativas estén ampliamente disponibles.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por modo de aplicación: los programas foliares dominan la focalización de precisión

La pulverización foliar representó el 59,15% de la participación del mercado de fungicidas en 2025 y se proyecta que crezca a una CAGR del 3,85% hasta 2031. Este crecimiento refleja la preferencia de los productores por la cobertura visible del dosel durante etapas críticas como la floración y el llenado de granos. El segmento se beneficia de avances como barras más ligeras, guía GPS y boquillas de tasa variable, que mejoran el depósito en el objetivo y minimizan la deriva. Estas mejoras tecnológicas continúan fortaleciendo el atractivo de la pulverización foliar, incluso cuando los organismos reguladores imponen requisitos más estrictos de administración responsable. La facilidad de aplicación y la adaptabilidad a varios tipos de cultivos contribuyen aún más a su amplia adopción.

La fertigación está ganando terreno a medida que se expande el área irrigada y los sistemas de suministro de agua se utilizan cada vez más como portadores de fungicidas. Los controles de pivote inteligentes ahora alinean la aplicación de fungicidas con las previsiones de riesgo de enfermedades, promoviendo un uso más eficiente de los productos químicos. El segmento de tratamiento de semillas también sigue siendo significativo, con las aprobaciones de la EPA para aplicaciones en semillas de verduras que aumentaron un 34% en 2024, ampliando así la base de clientes más allá de los cultivos en hilera tradicionales. Las aplicaciones de suelo y fumigación continúan enfocándose en la horticultura de alta intensidad y las operaciones de invernadero, donde las cargas más altas de patógenos requieren intervenciones más intensivas. Además, los avances en las tecnologías de aplicación están mejorando la precisión y reduciendo el impacto ambiental en estos entornos de alta intensidad.

Por tipo de cultivo: los granos y cereales dominan mientras que las frutas y verduras aseguran precios premium

Se proyecta que los granos y cereales representen el 45,55% del tamaño del mercado de fungicidas en 2025, impulsados por las extensas superficies de trigo, maíz y arroz que no pueden permitirse reducciones de rendimiento en medio de márgenes ajustados de materias primas. Los programas preventivos de pulverización dirigidos a enfermedades como la roya, la mancha foliar gris y el tizón se han convertido en prácticas agronómicas estándar, garantizando una demanda constante. En términos de ingresos, el mercado de fungicidas para granos supera al de cualquier otro grupo de cultivos. La dependencia constante de los fungicidas en este segmento destaca su papel crítico en la protección de la producción de alimentos básicos y el mantenimiento de la seguridad alimentaria mundial.

Se proyecta que las frutas y verduras registren la CAGR más rápida del 3,98% hasta 2031, impulsadas por la demanda de los consumidores de productos sin manchas y la disposición a invertir en programas de insumos más elevados. Los requisitos del mercado de exportación para productos con bajo contenido de residuos impulsan a los productores hortícolas a adoptar fungicidas de baja dosis y degradación rápida, que a menudo tienen precios premium. Otros segmentos, incluidos legumbres, oleaginosas, césped y plantas ornamentales, también contribuyen al mercado, cada uno requiriendo soluciones especializadas de fungicidas para cumplir con estándares de calidad o estéticos, independientemente de su valor de materia prima directa. El enfoque creciente en las prácticas agrícolas sostenibles influye aún más en la adopción de fungicidas en estos diversos grupos de cultivos.

Análisis geográfico

América del Sur representó el 33,85% de la participación del mercado de fungicidas en 2025, impulsada por los sistemas de doble cosecha de soja y maíz de Brasil, que requieren múltiples aplicaciones de control de enfermedades. La roya de la soja por sí sola requiere de tres a cuatro pulverizaciones por temporada, asegurando una rotación constante de productos. Los marcos regulatorios en Brasil y Argentina facilitan la introducción rápida de nuevas químicas, lo que permite a los productores abordar eficazmente los desafíos de resistencia. Las líneas de crédito favorables y el apoyo del gobierno para la agricultura de precisión han acelerado la adopción de tecnologías de fertigación y pulverización con drones en las crecientes áreas agrícolas. Se proyecta que la región logre una CAGR del 4,05% hasta 2031, posicionándola como el contribuyente de más rápido crecimiento a la expansión futura del mercado de fungicidas.

América del Norte representa un mercado tecnológicamente avanzado pero orientado al crecimiento, donde las inversiones se centran en el scouting digital, el despliegue de híbridos resistentes y la optimización de insumos. Los Estados Unidos sigue siendo el mayor mercado de un solo país, con las aplicaciones foliares de fungicidas vistas como medidas preventivas en lugar de respuestas de emergencia. Canadá contribuye al volumen del mercado a través de sus sectores de trigo y canola, dependiendo de los tratamientos de semillas para proteger el crecimiento en etapas tempranas en suelos más fríos. Mientras tanto, las granjas de frutas y verduras orientadas a la exportación de México utilizan fungicidas especializados que cumplen con los estrictos estándares de residuos para la entrada al mercado de los Estados Unidos, impulsando así los ingresos en segmentos de alto margen. Las políticas regionales que enfatizan el etiquetado de gestión de riesgos alientan a los productores a adoptar programas integrados que combinan enfoques químicos y analíticos, manteniendo así la participación del mercado de fungicidas incluso cuando los volúmenes de ingredientes activos se estabilizan.

Europa continúa generando ingresos significativos a pesar de las iniciativas para reducir el uso de plaguicidas. La estrategia De la Granja a la Mesa tiene como objetivo reducir a la mitad los insumos químicos para 2030, sin embargo, los cultivos de alto valor como las uvas, los tomates y las hortalizas de hoja verde todavía requieren protección fungicida. Los límites estrictos de residuos han impulsado la adopción de químicas de menor dosis y alternativas biológicas, lo que resulta en un mayor gasto por kilogramo de ingrediente activo vendido. Alemania y Francia siguen siendo centrales en el mercado, mientras que Italia y España contribuyen a través de la viticultura y la horticultura, que requieren un manejo de enfermedades durante toda la temporada. Los subsidios para el manejo integrado de plagas garantizan que los fungicidas sigan siendo parte integral de las estrategias equilibradas de protección de cultivos. Las regiones de Asia-Pacífico y África están emergiendo como áreas clave para el crecimiento del mercado de fungicidas, impulsadas por el aumento de la superficie agrícola y el ritmo de modernización agrícola. La consolidación de granjas y las iniciativas de seguridad alimentaria están expandiendo el área de tierras de cultivo protegidas, proporcionando oportunidades significativas para el desarrollo del mercado en estas regiones.

Panorama competitivo

El mercado de fungicidas está altamente concentrado, con los cinco principales proveedores, Syngenta Group, Bayer AG, BASF SE, Corteva Agriscience y UPL Limited, representando una participación significativa del mercado en 2024. El dominio de mercado de Syngenta Group está impulsado por sustanciales inversiones en investigación y desarrollo, con gastos cercanos a los USD 400 millones por molécula, junto con ciclos de aprobación de una década que actúan como barreras para los competidores más pequeños. Estas empresas líderes aprovechan su escala para establecer redes de fabricación globales, garantizando la resiliencia de la cadena de suministro. La inversión de USD 2,1 mil millones de Syngenta en expansión de capacidad en Brasil, India y China se proyecta que aumente la producción en un 25% para 2027. Las inversiones estratégicas en agronomía digital son evidentes, como se ve en la plataforma de IA de Corteva, que opera en 15 países y proporciona recomendaciones sobre el momento óptimo para el control de enfermedades, fomentando la dependencia de los clientes en soluciones químicas propietarias.

Los esfuerzos de desarrollo de productos se centran en SDHI, formulaciones de modo mixto y soluciones biológicas. El SDHI de próxima generación de Bayer, aprobado por la EPA de los Estados Unidos en 2024, ofrece un control residual extendido, reduciendo el número de aplicaciones requeridas al tiempo que aborda los desafíos del manejo de la resistencia. Aunque las expiraciones de patentes crean oportunidades para los fabricantes genéricos, los estrictos requisitos de datos regulatorios y la necesidad de los productores de soporte técnico limitan su influencia, particularmente fuera de los segmentos de mercado sensibles al precio. Para contrarrestar la amenaza de los genéricos, los líderes del mercado ofrecen servicios agrupados, incluyendo mapeo con drones y asesoramiento en manejo de resistencias, que mejoran la lealtad del cliente y refuerzan la preferencia de marca.

Las iniciativas de sostenibilidad desempeñan un papel fundamental en el posicionamiento competitivo. Las empresas enfatizan las formulaciones de dosis reducida y las métricas de huella de carbono para alinearse con las expectativas de los minoristas y consumidores. La empresa conjunta de FMC Corporation con un socio tecnológico chino se centra en sistemas de pulverizadores de precisión, combinando soluciones químicas con hardware para capturar valor más allá de los márgenes de ingredientes activos. Las oportunidades de crecimiento también existen en los mercados emergentes, donde el aumento de la mecanización y las mejoras en la logística poscosecha impulsan la demanda. Las colaboraciones con redes de distribución locales en regiones como Asia-Pacífico y África permiten a las empresas multinacionales establecer una presencia temprana en el mercado antes de que los competidores nacionales ganen una tracción significativa.

Líderes de la industria de fungicidas

Syngenta Group

Bayer AG

BASF SE

Corteva Agriscience

UPL Limited

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Septiembre de 2025: Syngenta ha introducido SEEKER, un fungicida desarrollado para cultivos de soja y trigo. Contiene Fenpropidin, un nuevo ingrediente activo del grupo Piperidina (FRAC 5). Este producto aborda las enfermedades que han desarrollado resistencia a los tratamientos más antiguos, proporcionando una solución crucial para una mejor gestión de enfermedades en el mercado brasileño.

- Septiembre de 2025: Corteva Agriscience introdujo Zorvec Entecta, un fungicida diseñado para mejorar el cultivo de uva y papa en India. Aprovechando el éxito establecido de su tecnología global Zorvec, esta solución proporciona a los productores una protección eficaz contra enfermedades significativas como el Mildiu Velloso (Plasmopara viticola) en uvas y el Tizón Tardío (Phytophthora infestans) en papas.

- Julio de 2025: Bayer AG ha lanzado Felujit, un fungicida diseñado para proteger todas las partes de la planta de arroz contra el tizón de la vaina, una enfermedad significativa y persistente que afecta el cultivo de arroz en chacra en India. Felujit incorpora una formulación que combina Penflufen y Tebuconazole, proporcionando un modo de acción dual para controlar el tizón de la vaina causado por el patógeno de origen edáfico Rhizoctonia solani.

- Junio de 2025: FMC Corporation ha obtenido la aprobación regulatoria para el fungicida Fidresa en Argentina, lo que representa un paso estratégico en la comercialización global de fluindapyr. Esta aprobación proporciona a los productores de cereales en Argentina una solución eficaz para combatir desafíos persistentes de enfermedades, incluida la mancha amarilla, la escaldadura de la hoja, las manchas foliares y las royas.

Alcance del informe mundial del mercado de fungicidas

La fertigación, el foliar, la fumigación, el tratamiento de semillas y el tratamiento del suelo están cubiertos como segmentos por modo de aplicación. Los cultivos comerciales, las frutas y verduras, los granos y cereales, las legumbres y oleaginosas, el césped y las plantas ornamentales están cubiertos como segmentos por tipo de cultivo. África, Asia-Pacífico, Europa, América del Norte y América del Sur están cubiertos como segmentos por región.| Fertigación |

| Foliar |

| Fumigación |

| Tratamiento de semillas |

| Tratamiento del suelo |

| Cultivos comerciales |

| Frutas y verduras |

| Granos y cereales |

| Legumbres y oleaginosas |

| Césped y plantas ornamentales |

| África | Por país | Sudáfrica |

| Resto de África | ||

| Asia-Pacífico | Por país | Australia |

| China | ||

| India | ||

| Indonesia | ||

| Japón | ||

| Myanmar | ||

| Pakistán | ||

| Filipinas | ||

| Tailandia | ||

| Vietnam | ||

| Resto de Asia-Pacífico | ||

| Europa | Por país | Francia |

| Alemania | ||

| Italia | ||

| Países Bajos | ||

| Rusia | ||

| España | ||

| Ucrania | ||

| Reino Unido | ||

| Resto de Europa | ||

| América del Norte | Por país | Canadá |

| México | ||

| Estados Unidos | ||

| Resto de América del Norte | ||

| América del Sur | Por país | Argentina |

| Brasil | ||

| Chile | ||

| Resto de América del Sur |

| Modo de aplicación | Fertigación | ||

| Foliar | |||

| Fumigación | |||

| Tratamiento de semillas | |||

| Tratamiento del suelo | |||

| Tipo de cultivo | Cultivos comerciales | ||

| Frutas y verduras | |||

| Granos y cereales | |||

| Legumbres y oleaginosas | |||

| Césped y plantas ornamentales | |||

| Geografía | África | Por país | Sudáfrica |

| Resto de África | |||

| Asia-Pacífico | Por país | Australia | |

| China | |||

| India | |||

| Indonesia | |||

| Japón | |||

| Myanmar | |||

| Pakistán | |||

| Filipinas | |||

| Tailandia | |||

| Vietnam | |||

| Resto de Asia-Pacífico | |||

| Europa | Por país | Francia | |

| Alemania | |||

| Italia | |||

| Países Bajos | |||

| Rusia | |||

| España | |||

| Ucrania | |||

| Reino Unido | |||

| Resto de Europa | |||

| América del Norte | Por país | Canadá | |

| México | |||

| Estados Unidos | |||

| Resto de América del Norte | |||

| América del Sur | Por país | Argentina | |

| Brasil | |||

| Chile | |||

| Resto de América del Sur | |||

Definición de mercado

- Función - Los fungicidas son productos químicos utilizados para controlar o prevenir que los hongos dañen el cultivo y prevengan la pérdida de rendimiento.

- Modo de aplicación - Foliar, tratamiento de semillas, tratamiento del suelo, fertigación y fumigación son los diferentes tipos de modos de aplicación mediante los cuales se aplican los productos químicos para la protección de cultivos.

- Tipo de cultivo - Esto representa el consumo de productos químicos para la protección de cultivos por cereales, legumbres, oleaginosas, frutas, verduras, césped y cultivos ornamentales.

| Palabra clave | Definición |

|---|---|

| IWM | El manejo integrado de malezas (IWM, por sus siglas en inglés) es un enfoque para incorporar múltiples técnicas de control de malezas a lo largo de la temporada de crecimiento para dar a los productores la mejor oportunidad de controlar las malezas problemáticas. |

| Hospedador | Los hospedadores son las plantas que forman relaciones con microorganismos beneficiosos y ayudan a su colonización. |

| Patógeno | Un organismo causante de enfermedades. |

| Herbigación | La herbigación es un método eficaz de aplicar herbicidas a través de sistemas de riego. |

| Límites máximos de residuos (LMR) | El Límite Máximo de Residuos (LMR) es el límite máximo permitido de residuos de plaguicidas en alimentos o piensos obtenidos de plantas y animales. |

| IoT | El Internet de las Cosas (IoT) es una red de dispositivos interconectados que se conectan e intercambian datos con otros dispositivos IoT y la nube. |

| Variedades tolerantes a herbicidas (VTH) | Las variedades tolerantes a herbicidas son especies de plantas que han sido modificadas genéticamente para ser resistentes a los herbicidas utilizados en los cultivos. |

| Fertigación | La fertigación es un método de aplicar plaguicidas a los cultivos a través de un sistema de riego. |

| Protección de cultivos | La protección de cultivos es un método para proteger los rendimientos de los cultivos de diferentes plagas, incluidos insectos, malezas, enfermedades de las plantas y otras que causan daños a los cultivos agrícolas. |

| Tratamiento de semillas | El tratamiento de semillas ayuda a desinfectar las semillas o plántulas de plagas que se transmiten por las semillas o el suelo. Los productos químicos para la protección de cultivos, como fungicidas, insecticidas o nematicidas, se utilizan comúnmente para el tratamiento de semillas. |

| Fumigación | La fumigación es la aplicación de productos químicos para la protección de cultivos en forma gaseosa para controlar las plagas. |

| Cebo | Un cebo es un alimento u otro material utilizado para atraer una plaga y eliminarla mediante diversos métodos, incluido el envenenamiento. |

| Fungicida de contacto | Los plaguicidas de contacto previenen la contaminación de los cultivos y combaten los patógenos fúngicos. Actúan sobre las plagas (hongos) solo cuando entran en contacto con ellas. |

| Fungicida sistémico | Un fungicida sistémico es un compuesto absorbido por una planta y luego trasladado dentro de la planta, protegiendo así la planta del ataque de los patógenos. |

| Administración masiva de medicamentos (MDA) | La administración masiva de medicamentos es la estrategia para controlar o eliminar muchas enfermedades tropicales desatendidas. |

| Moluscos | Los moluscos son plagas que se alimentan de los cultivos, causando daños y pérdida de rendimiento. Los moluscos incluyen pulpos, calamares, caracoles y babosas. |

| Herbicida de preemergencia | Los herbicidas de preemergencia son una forma de control químico de malezas que evita que las plántulas de malezas germinadas se establezcan. |

| Herbicida de postemergencia | Los herbicidas de postemergencia se aplican al campo agrícola para controlar las malezas después de la emergencia (germinación) de semillas o plántulas. |

| Ingredientes activos | Los ingredientes activos son los químicos en los productos plaguicidas que matan, controlan o repelen las plagas. |

| Departamento de Agricultura de los Estados Unidos (USDA) | El Departamento de Agricultura proporciona liderazgo en temas de alimentación, agricultura, recursos naturales y temas relacionados. |

| Sociedad de Ciencia de las Malezas de América (WSSA) | La WSSA, una sociedad profesional sin fines de lucro, promueve actividades de investigación, educación y extensión relacionadas con las malezas. |

| Concentrado suspensión | El concentrado suspensión (SC) es una de las formulaciones de productos químicos para la protección de cultivos con ingredientes activos sólidos dispersos en agua. |

| Polvo mojable | Un polvo mojable (WP) es una formulación en polvo que forma una suspensión cuando se mezcla con agua antes de la pulverización. |

| Concentrado emulsionable | El concentrado emulsionable (EC) es una formulación líquida concentrada de plaguicida que debe diluirse con agua para crear una solución de pulverización. |

| Nematodos parásitos de plantas | Los nematodos parasíticos se alimentan de las raíces de los cultivos, causando daños a las raíces. Estos daños permiten una fácil infestación de las plantas por patógenos de origen edáfico, lo que resulta en pérdida de cultivos o rendimiento. |

| Estrategia Australiana de Malezas (AWS) | La Estrategia Australiana de Malezas, propiedad del Comité de Medio Ambiente e Invasores, proporciona orientación nacional sobre el manejo de malezas. |

| Sociedad de Ciencia de las Malezas de Japón (WSSJ) | La WSSJ tiene como objetivo contribuir a la prevención del daño por malezas y la utilización del valor de las malezas proporcionando la oportunidad de presentación de investigaciones e intercambio de información. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar variables clave: Con el fin de construir una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se prueban contra los números históricos disponibles del mercado. A través de un proceso iterativo, se establecen las variables requeridas para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un modelo de mercado: Las estimaciones del tamaño del mercado para los años de pronóstico se expresan en términos nominales. La inflación no forma parte de la fijación de precios, y el precio de venta promedio (PVP) se mantiene constante durante todo el período de pronóstico.

- Paso 3: Validar y finalizar: En este importante paso, todos los números del mercado, variables y evaluaciones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados son seleccionados en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la investigación: Informes sindicados, asignaciones de consultoría personalizada, bases de datos y plataformas de suscripción