Tamaño y Participación del Mercado de Sistemas de Transmisión HVDC

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 14.62 Mil millones de dólares |

| Tamaño del Mercado (2031) | 22.47 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.98% CAGR |

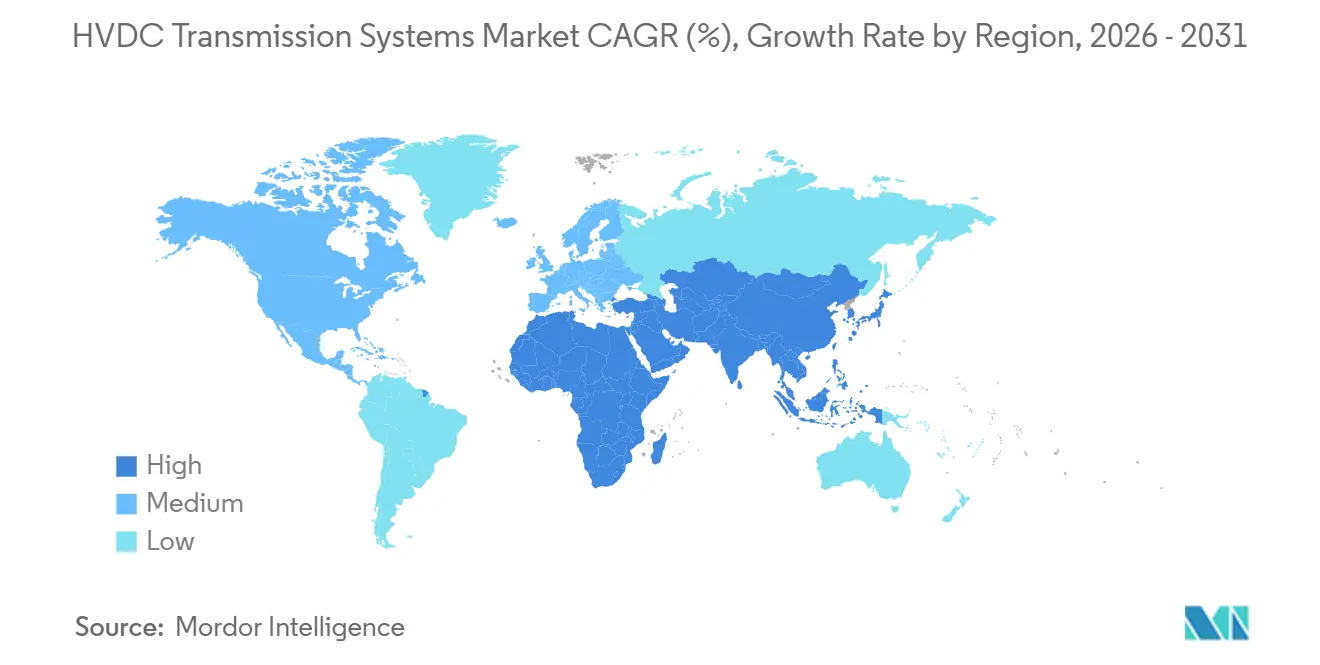

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

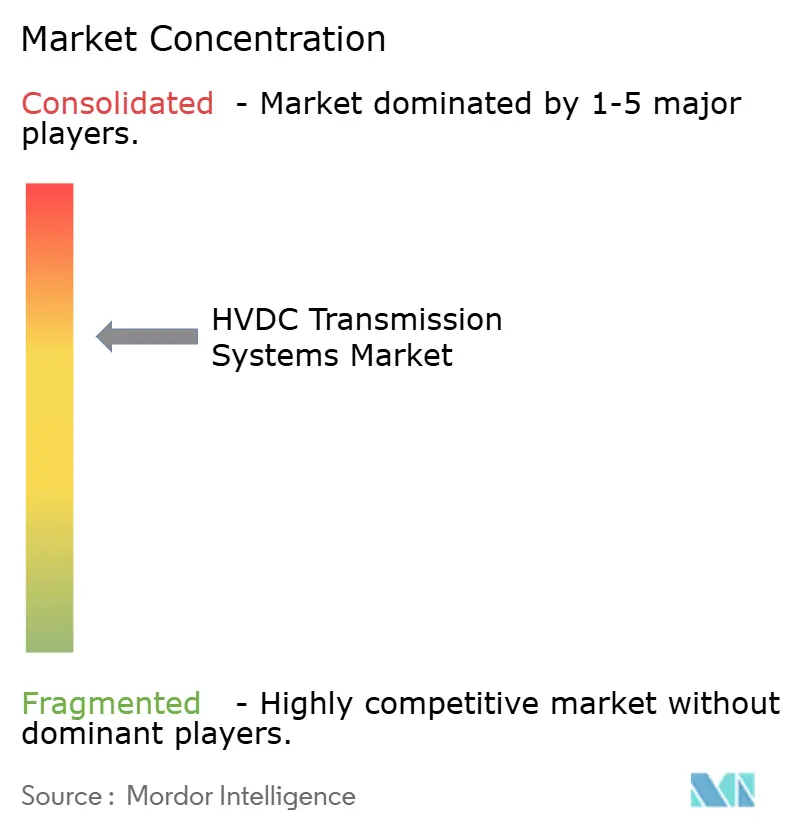

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sistemas de Transmisión HVDC por Mordor Intelligence

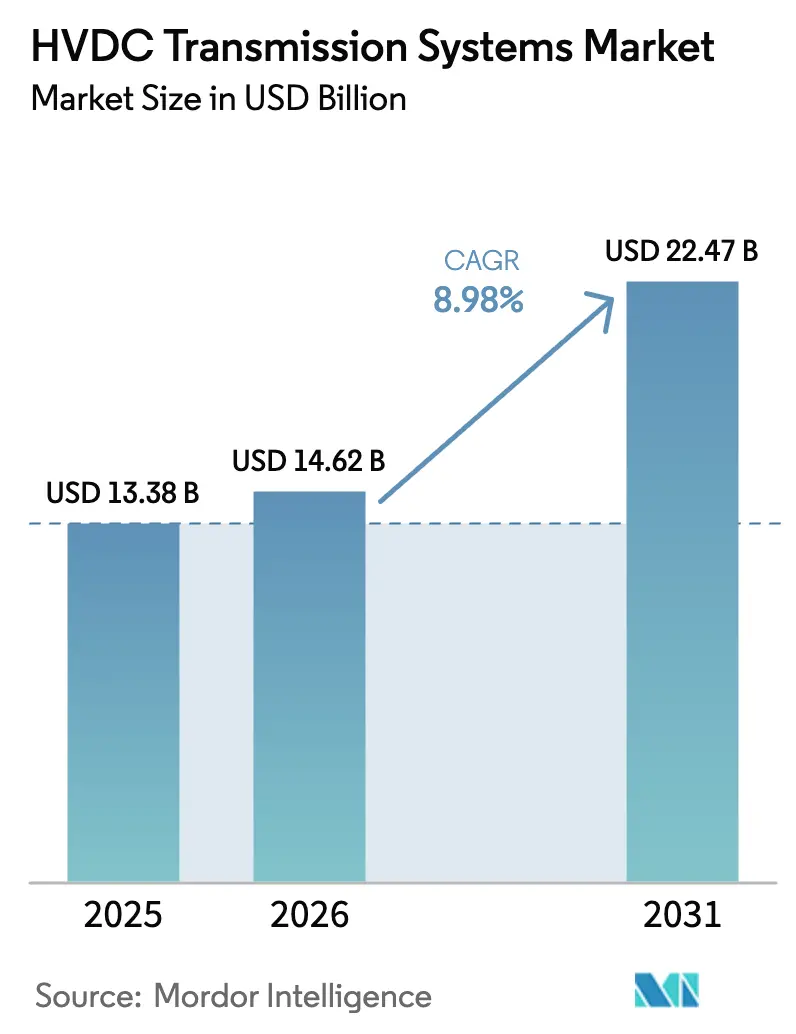

Se espera que el tamaño del Mercado de Sistemas de Transmisión HVDC crezca de USD 13,38 mil millones en 2025 a USD 14,62 mil millones en 2026 y se pronostica que alcanzará USD 22,47 mil millones para 2031 a una CAGR del 8,98% durante 2026-2031.

El fuerte gasto de capital en cables de exportación de energía eólica marina, corredores de ultra alta tensión en Asia y programas de refuerzo de redes en América del Norte y Europa están impulsando este avance. Los desarrolladores favorecen cada vez más los esquemas de convertidor de fuente de voltaje (VSC) porque inyectan o absorben potencia reactiva sin condensadores síncronos, reduciendo tanto la huella como el costo operativo durante la vida útil. Los fabricantes de convertidores también están aprovechando un ciclo de actualización electrónica: estaciones de convertidor multinivel modular (MMC) que utilizan IGBTs de 6,5 kV, reduciendo la distorsión armónica a menos del 1% y permitiendo el cumplimiento de códigos de red más estrictos. Mientras tanto, los proveedores de cables están registrando pedidos récord a medida que las rutas submarinas superan a los corredores aéreos; cada nuevo gigavatio de energía eólica marina consume típicamente hasta 120 km de cable XLPE de ±525 kV. Un impulsor paralelo es la sustitución de líneas de corriente alterna de la década de 1960 cuya capacidad ya no satisface los objetivos modernos de expansión de energías renovables.

Conclusiones Clave del Informe

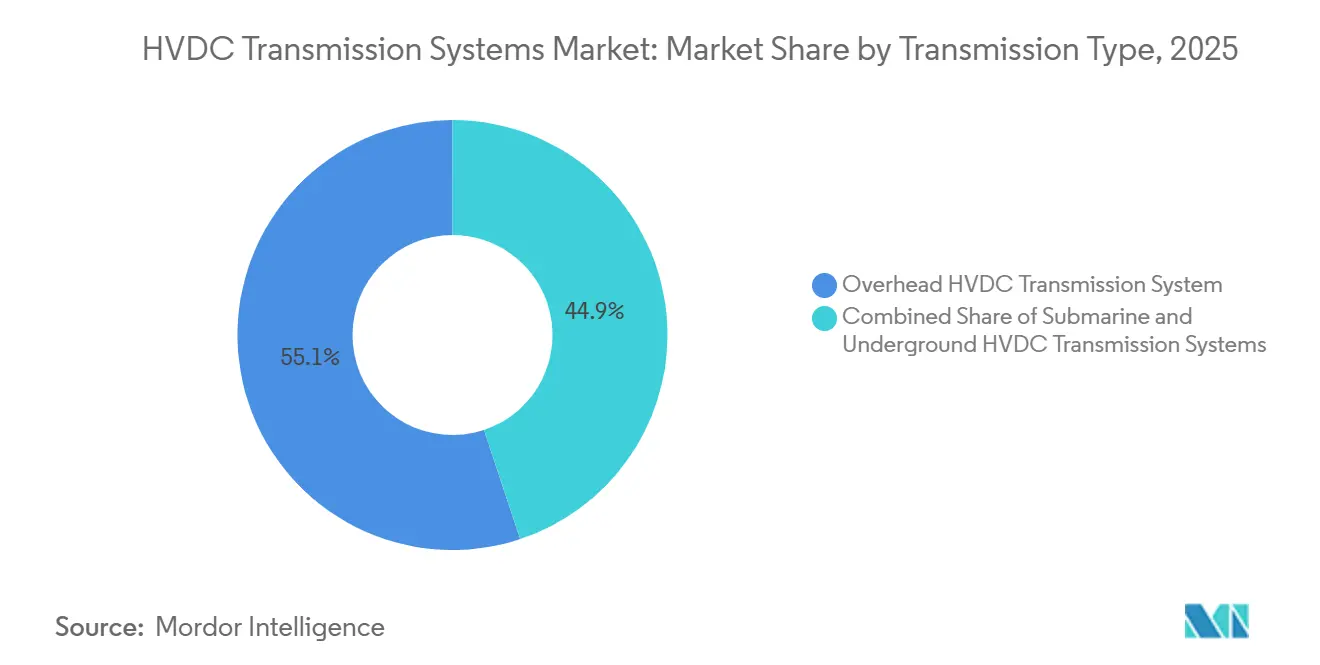

- Por tipo de transmisión, los sistemas aéreos representaron el 55,1% de la participación del mercado de sistemas de transmisión HVDC en 2025, mientras que se prevé que los esquemas submarinos se expandan a una CAGR del 11,3% hasta 2031.

- Por componente, las estaciones convertidoras captaron el 53,5% de los ingresos en 2025; la categoría de accesorios avanza a una CAGR del 10,1% hasta 2031.

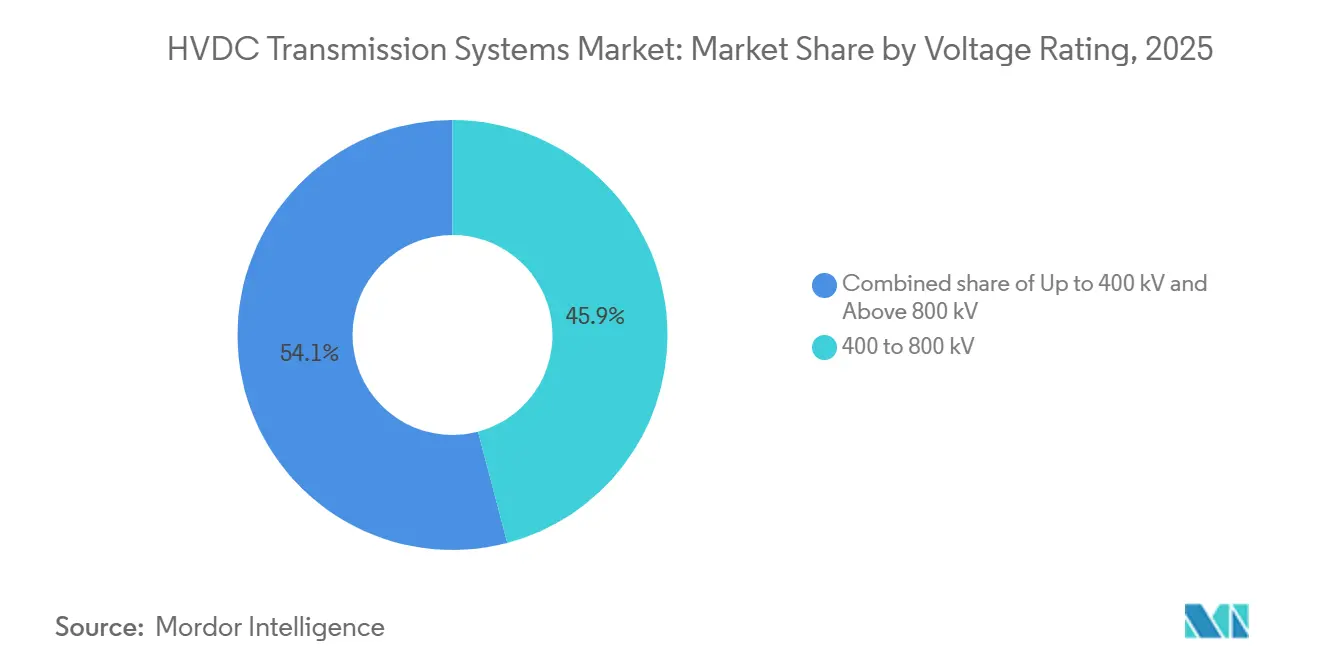

- Por clasificación de voltaje, la clase de 400 a 800 kV representó el 45,9% de las instalaciones en 2025, mientras que se espera que el nivel por encima de 800 kV registre una CAGR del 11,6% para 2031.

- Por geografía, Asia-Pacífico lideró el 41,6% de los ingresos de 2025 y se prevé que crezca a una CAGR del 9,9% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Sistemas de Transmisión HVDC

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Creciente integración de la generación de energía renovable | +2.1% | Global, con concentración en APAC (China, India), Europa (energía eólica marina del Mar del Norte), América del Norte (energía eólica marina de la costa atlántica) | Mediano plazo (2-4 años) |

| Redes envejecidas y ciclos de reinversión en transmisión y distribución | +1.8% | América del Norte y Europa, con repercusión en Australia y mercados seleccionados de América Latina (Brasil, Argentina) | Largo plazo (≥ 4 años) |

| Necesidad de interconexiones de larga distancia y alta capacidad | +1.6% | Núcleo APAC (corredores de oeste a este de China, zonas de energía renovable de India), ASEAN transfronterizo, red del CCG de Oriente Medio | Mediano plazo (2-4 años) |

| Electrificación de activos de petróleo y gas en alta mar | +0.9% | Mar del Norte (Noruega, Reino Unido), Oriente Medio (Arabia Saudita, Emiratos Árabes Unidos), Sudeste Asiático (Malasia, Indonesia) | Mediano plazo (2-4 años) |

| Centros HVDC de energía eólica marina con múltiples proveedores | +1.2% | Europa (Centro de Energía Eólica del Mar del Norte, superposición de corriente continua de TenneT), APAC (Taiwán, energía eólica flotante de Japón), América del Norte (Atlantic Shores) | Largo plazo (≥ 4 años) |

| Corredores de energía insulares críticos para la defensa | +0.5% | Nacional, con adopción temprana en territorios insulares estratégicos (Taiwán, Japón, Australia) | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Integración de la Generación de Energía Renovable

Las empresas de servicios públicos están desplegando corredores HVDC para aliviar el recorte a medida que las energías renovables variables superan la absorción de carga local. Las bases desérticas de China albergan 120 GW de energía eólica y solar, pero la demanda local absorbe menos del 30% de la producción; el enlace ±800 kV Gansu–Zhejiang mueve ahora 8 GW a lo largo de 2.383 km con solo el 3,2% de pérdidas, aproximadamente la mitad de las de una ruta de corriente alterna de 750 kV. En energía eólica marina, las plataformas VSC exportan energía más allá de los 40 km desde la costa, donde la exportación en corriente alterna se vuelve antieconómica; el proyecto Dogger Bank de 3.600 MW validó este modelo en 2024. El Reino Unido, India y Alemania ahora exigen HVDC para zonas de energías renovables superiores a 5 GW, acelerando la aprobación de nuevos proyectos. Los reguladores nacionales estipulan cada vez más la entrega de inercia sintética, favoreciendo los convertidores MMC que pueden modular la potencia en 50 milisegundos. Estos factores hacen de la integración de energías renovables el mayor impulsor del mercado de sistemas de transmisión HVDC hasta 2031.[1]Autoridad Central de Electricidad de India, "Directrices de Evacuación de Energía Renovable," ceaindia.gov.in

Redes Envejecidas y Ciclos de Reinversión en Transmisión y Distribución

Las empresas de servicios públicos de América del Norte y Europa están reemplazando las líneas de corriente alterna de la década de 1960 con HVDC para duplicar la capacidad en los derechos de paso existentes. El Departamento de Energía de los Estados Unidos reservó USD 2.500 millones en 2025 para corredores HVDC que evitan las interconexiones congestionadas de 345 kV.[2]Departamento de Energía de los Estados Unidos, "Financiamiento del Programa de Facilitación de Transmisión," energy.gov El proyecto SuedLink de Alemania, rediseñado de corriente alterna aérea a HVDC subterráneo de ±525 kV, eliminó 15 años de oposición local y aseguró una fecha de puesta en marcha en 2028. Furnas de Brasil añadió convertidores multinivel modulares a su bipolo Rio Madeira, aumentando la capacidad de transferencia en 1 GW sin nuevos conductores. Aunque las estaciones convertidoras cuestan entre USD 150 millones y USD 300 millones por GW, difieren construcciones paralelas de corriente alterna aún más costosas que enfrentan largas revisiones ambientales. En consecuencia, los ciclos de reinversión sostendrán el mercado de sistemas de transmisión HVDC durante al menos la próxima década.

Necesidad de Interconexiones de Larga Distancia y Alta Capacidad

El despacho económico favorece al HVDC una vez que las líneas aéreas superan los 600 km o las rutas submarinas superan los 50 km. El enlace ±800 kV Baihetan–Jiangsu de China abarca 2.087 km y mueve 8 GW de energía hidroeléctrica, desplazando la generación de carbón que emitiría 28 millones de tCO₂ anualmente. El corredor de 1.400 km Laos-Tailandia-Malasia-Singapur de la ASEAN planea transportar 3 GW para 2030. El Marinus Link de 1.500 MW de Australia eligió HVDC después de que los estudios de corriente alterna mostraran la necesidad de tres cables paralelos y plataformas de compensación reactiva con un costo adicional de AUD 1.200 millones. La capacidad de flujo bidireccional también sustenta el enlace Arabia Saudita-Egipto de 3 GW, que equilibra los picos estacionales a través del Mar Rojo. Estos ejemplos ilustran cómo los corredores de larga distancia continúan expandiendo el mercado de sistemas de transmisión HVDC.

Electrificación de Activos de Petróleo y Gas en Alta Mar

Los reguladores están ejerciendo presión mediante la fijación de precios al carbono sobre las instalaciones en alta mar alimentadas por turbinas de gas que emiten hasta 20 millones de tCO₂ anuales solo en el Mar del Norte. Noruega ahora exige evaluaciones de energía desde tierra para todos los nuevos campos, lo que ha generado 450 MW de pedidos HVDC que cubren Johan Sverdrup, Johan Castberg y Snorre. Saudi Aramco siguió el ejemplo en 2025 con dos enlaces VSC de 300 MW hacia los complejos Marjan y Berri, liberando gas asociado para uso como materia prima petroquímica. La economía depende de precios del carbono superiores a EUR 90 por tonelada, donde las emisiones evitadas compensan el costo de capital del convertidor durante una vida útil del campo de 15 años. Incluso en regímenes de carbono con precios más bajos, como Malasia, los operadores han comenzado estudios de viabilidad para protegerse contra regulaciones futuras. Dichos proyectos añaden un nicho especializado pero en expansión al mercado de sistemas de transmisión HVDC.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Alto capital inicial y obstáculos de permisos | -1.4% | Global, con impacto agudo en América del Norte (revisiones de la Ley de Política Ambiental Nacional), Europa (aprobaciones transfronterizas), América Latina (restricciones de financiamiento) | Corto plazo (≤ 2 años) |

| Crecimiento de la generación distribuida y detrás del medidor | -0.7% | América del Norte, Europa, Australia (penetración de energía solar en tejados), con impacto emergente en India y el Sudeste Asiático | Mediano plazo (2-4 años) |

| Escasez global de núcleo de cable HVDC XLPE/MI | -1.1% | Global, con cuellos de botella de suministro concentrados en Europa (líneas de producción de Prysmian, Nexans, NKT) | Corto plazo (≤ 2 años) |

| Falta de estándares de interoperabilidad para MT-HVDC de múltiples proveedores | -0.6% | Europa (centros del Mar del Norte), APAC (interconexiones China-ASEAN), América del Norte (redes malladas de energía eólica marina) | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto Capital Inicial y Obstáculos de Permisos

Las estaciones convertidoras cuestan entre un 50% y un 70% más por MW que las subestaciones de corriente alterna comparables, y los permisos suelen superar los cuatro años. El Champlain Hudson Power Express de 1.250 MW requirió 14 años de aprobaciones, elevando los costos de USD 2.200 millones a USD 3.900 millones. El SuedLink de Alemania vio triplicar su presupuesto a EUR 10.000 millones tras 27 cambios de ruta ordenados por los reguladores. Los desarrolladores de mercados emergentes enfrentan mayores costos de financiamiento: la línea Belo Monte de Brasil necesitó una suscripción de deuda del 70% por parte del BNDES porque los bancos comerciales rechazaron el riesgo cambiario.[3]BNDES, "Financiamiento de la Transmisión de Belo Monte," bndes.gov.br

Crecimiento de la Generación Distribuida y Detrás del Medidor

La energía solar en tejados y las baterías residenciales reducen la demanda en horas pico, debilitando el argumento de utilización para la transmisión masiva en economías maduras. La energía solar detrás del medidor en California alcanzó los 18 GW en 2025, forzando el recorte de 2,4 TWh de energías renovables a escala de servicios públicos y aplazando los enlaces HVDC planificados con Arizona.[4]California ISO, "Informe Anual de Recortes 2025," caiso.com Las instalaciones de baterías residenciales en Australia crecieron un 40% en 2025, lo que llevó a una reducción de 1 GW en los interconectores propuestos. Tendencias similares en Alemania llevaron a los reguladores a cuestionar el corredor HVDC Ultranet.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Transmisión: Los Cables Submarinos Superan el Crecimiento Aéreo

Los corredores aéreos representaron el 55,1% de la participación del mercado de sistemas de transmisión HVDC en 2025. Siguen siendo la opción de menor costo para las transferencias terrestres de larga distancia; las líneas ±800 kV de China entregan energía a USD 0,012 por kWh por cada 1.000 km, aproximadamente un 40% por debajo de las tarifas de corriente alterna comparables. Sin embargo, la oposición ambiental y la densidad urbana están ralentizando las nuevas construcciones aéreas. Alemania enterró el SuedLink de forma subterránea con una prima de costo del 35% para evitar una década de litigios.

Se prevé que los enlaces submarinos crezcan a una CAGR del 11,3% entre 2026 y 2031, la más rápida entre los tipos de transmisión. Las carteras de proyectos de energía eólica marina solo en el Mar del Norte requieren entre 60 km y 120 km de cable de exportación por gigavatio, manteniendo las fábricas de Prysmian y Nexans con pedidos hasta bien entrado 2029. El HVDC subterráneo se sitúa entre los dos, elegido típicamente cuando los derechos de paso aéreos enfrentan una oposición insuperable; el Tyrrhenian Link de 1.000 MW de Italia aceptó una prima del 35% para preservar los sitios de la UNESCO.

Por Componente: Las Estaciones Convertidoras Dominan, los Accesorios se Aceleran

Las estaciones convertidoras obtuvieron el 53,5% de los ingresos de 2025 porque cada GW de capacidad VSC requiere entre 400 y 600 submódulos IGBT que pueden totalizar entre USD 150 millones y USD 300 millones por GW. Aunque los ingresos por cables ocupan el segundo lugar, los cuellos de botella en la extrusión de XLPE limitan ahora el crecimiento de los cables a una CAGR del 8,5% hasta 2031.

Los accesorios, sistemas de control, interruptores de corriente continua y módulos de ciberseguridad crecerán a una CAGR del 10,1% gracias a las redes malladas emergentes. El interruptor híbrido de Hitachi Energy interrumpe 16 kA en 2 milisegundos y ya ha registrado 60 pedidos de unidades para proyectos del Mar del Norte.

Por Clasificación de Voltaje: La Ultra Alta Tensión Gana Terreno

Las instalaciones en la banda de 400 a 800 kV captaron el 45,9% de los despliegues de 2025. Los enlaces VSC de ±525 kV equilibran las pérdidas en semiconductores con costos de convertidor manejables, convirtiéndolos en la opción predeterminada para las exportaciones de energía eólica marina. Los sistemas de ultra alta tensión por encima de 800 kV crecerán a una CAGR del 11,6% durante 2026-2031, impulsados por los corredores ±1.100 kV de China que transportan 12 GW a lo largo de 3.000 km con pérdidas inferiores al 7%.

Los enlaces por debajo de 400 kV tienen roles de nicho, como la electrificación de plataformas en alta mar; Noruega aprobó seis proyectos de ±320 kV con un total de 1,8 GW desde 2024. Cada clase de voltaje se alinea así con necesidades de aplicación distintas, expandiendo colectivamente el mercado de sistemas de transmisión HVDC.

Análisis Geográfico

Asia-Pacífico generó el 41,6% de los ingresos globales en 2025 y se espera que registre una CAGR del 9,9% hasta 2031. State Grid puso en servicio las líneas Baihetan–Jiangsu y Baihetan–Zhejiang de 16 GW en 2025, reduciendo el consumo de carbón en la costa este en 35 millones de toneladas anuales. Los Corredores de Energía Verde de Fase II de India añaden 6 GW a través del enlace Raigarh–Pugalur de 1.830 km y tres proyectos intraestatales, reduciendo el recorte de energías renovables del 12% en 2024 a menos del 3% para 2028. El corredor de integración energética de 3 GW de la ASEAN y el Marinus Link de 1,5 GW de Australia subrayan el impulso regional.

Europa le sigue con agresivos mandatos en alta mar. El reglamento TEN-E exige HVDC para cualquier parque eólico más allá de las 12 millas náuticas, lo que ha generado EUR 8.000 millones en pedidos de cables y convertidores desde 2024. Los proyectos subterráneos SuedLink y A-Nord de Alemania enviarán 8 GW hacia el sur para 2028, permitiendo el retiro de plantas de lignito. Los cables de exportación de Dogger Bank del Reino Unido y la ruta submarina Eastern Link añaden otros 7,6 GW de capacidad de transferencia. El equilibrio de la energía hidroeléctrica nórdica a través de NordLink y North Sea Link generó a Noruega EUR 500 millones en ingresos de arbitraje durante 2025.

América del Norte sigue bifurcada. La energía eólica marina atlántica requiere exportaciones HVDC radiales, pero los permisos de convertidores en tierra se extienden tres años, retrasando Empire Wind hasta 2028. Los esquemas transfronterizos como el Champlain Hudson Power Express de 1,25 GW entraron en servicio en 2025, entregando energía hidroeléctrica canadiense a Nueva York. El estudio Baja-Sonora de México y los corredores de larga distancia de Brasil completan la actividad del hemisferio.

Panorama Competitivo

Los cinco mayores proveedores de convertidores, Hitachi Energy, Siemens Energy, GE Vernova, Mitsubishi Electric y TBEA, poseen colectivamente alrededor del 60% de los ingresos globales, dejando espacio para competidores regionales. Hitachi Energy lidera las entregas de VSC con el 40% de la base instalada y 60 interruptores de corriente continua híbridos en pedido. Siemens Energy está integrando verticalmente la fabricación de IGBTs, reduciendo los costos de los convertidores en un 12% y captando contratos recientes en Arabia Saudita. Las empresas chinas dominan los proyectos de convertidor de corriente de línea de ultra alta tensión y aprovechan el financiamiento concesional del Banco de Desarrollo de China para ganar licitaciones en el Sudeste Asiático.

La coordinación de software híbrido de corriente alterna y corriente continua ha surgido como una oportunidad de espacio en blanco. La unidad de Software de Red de GE Vernova tiene como objetivo suministrar los algoritmos que equilibran los flujos de energía en redes duales. Actores de tamaño mediano como Hyosung Heavy Industries y LS Cable apuntan a paquetes de energía desde tierra de 200 a 400 MW, superando a las soluciones a medida de primer nivel en un 20%. Las hojas de ruta de productos revelan apuestas divergentes: Siemens presenta patentes sobre diseños de submódulos de bajo costo, mientras que los proveedores chinos se centran en avances en aislamiento para corredores de ±1.500 kV.

Líderes de la Industria de Sistemas de Transmisión HVDC

Siemens Energy AG

Nexans S.A.

Prysmian Group

ABB Ltd (Hitachi Energy)

GE Vernova, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: Hitachi Energy India obtuvo el contrato HVDC Khavda–Nagpur por INR 11.594,3 millones de rupias, su mayor pedido doméstico.

- Enero de 2025: Arabia Saudita emitió licitaciones para proyectos de 500 kV en el marco del impulso de infraestructura de la Visión 2030.

- Junio de 2024: LS Cable & System inició la producción en masa de cables de Corriente Continua de Alta Tensión (HVDC) de 525 kV, que se utilizarán para los sistemas de conexión a la red de 2 GW de TenneT, BalWin4 y LanWin1.

- Mayo de 2024: LS Eco Advanced Cables ha asegurado un arrendamiento a largo plazo para una fábrica de cables en el Puerto de Tyne en el Reino Unido. La empresa planea invertir USD 1.190 millones en una fábrica de corriente continua de alta tensión (HVDC) en el sitio Tyne Renewables Quay en el noreste de Inglaterra.

Alcance del Informe del Mercado Global de Sistemas de Transmisión HVDC

Los sistemas de energía de corriente continua de alta tensión (HVDC) utilizan corriente continua (CC) para transmitir energía masiva a grandes distancias. Las líneas HVDC son menos costosas y tienen menores pérdidas que las líneas de corriente alterna para la transmisión de energía a larga distancia. Une redes con frecuencias y características variables.

El mercado de sistemas de transmisión HVDC está segmentado por tipo de transmisión, componente, clasificación de voltaje y geografía. Por tipo de transmisión, el mercado está segmentado en sistemas de transmisión HVDC submarino, aéreo y subterráneo. Por componente, el mercado está segmentado en estaciones convertidoras, medio de transmisión y otros (incluidos sistemas de control, transformadores y equipos auxiliares). Por clasificación de voltaje, el mercado está segmentado en hasta 400 kV, 400 a 800 kV y por encima de 800 kV. Por geografía, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico, América del Sur y Oriente Medio y África. El informe cubre los tamaños de mercado y pronósticos para el mercado global de sistemas de transmisión HVDC en los principales países de cada región. Para cada segmento, el dimensionamiento y los pronósticos del mercado se han realizado sobre la base del valor (USD).

| Sistema de Transmisión HVDC Submarino |

| Sistema de Transmisión HVDC Aéreo |

| Sistema de Transmisión HVDC Subterráneo |

| Estaciones Convertidoras |

| Medio de Transmisión (Cables) |

| Otros (Sistemas de Control y Protección, Equipos de Energía Reactiva, Accesorios) |

| Hasta 400 kV |

| 400 a 800 kV |

| Por Encima de 800 kV |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| Italia | |

| Países Nórdicos | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Países de la ASEAN | |

| Australia y Nueva Zelanda | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Resto de América del Sur | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Sudáfrica | |

| Egipto | |

| Resto de Oriente Medio y África |

| Por Tipo de Transmisión | Sistema de Transmisión HVDC Submarino | |

| Sistema de Transmisión HVDC Aéreo | ||

| Sistema de Transmisión HVDC Subterráneo | ||

| Por Componente | Estaciones Convertidoras | |

| Medio de Transmisión (Cables) | ||

| Otros (Sistemas de Control y Protección, Equipos de Energía Reactiva, Accesorios) | ||

| Por Clasificación de Voltaje | Hasta 400 kV | |

| 400 a 800 kV | ||

| Por Encima de 800 kV | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| Países Nórdicos | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Australia y Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Sudáfrica | ||

| Egipto | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene hoy el mercado de sistemas de transmisión HVDC?

Alcanzó USD 14,62 mil millones en 2026 y se pronostica que llegará a USD 22,47 mil millones para 2031, reflejando una CAGR del 8,98%.

¿Qué segmento tiene la mayor participación en el mercado de sistemas de transmisión HVDC?

Los corredores aéreos lideraron con una participación del 55,1% en 2025, principalmente debido a los menores costos por kilómetro en rutas terrestres de larga distancia.

¿Cuál es el tipo de transmisión de más rápido crecimiento?

Se proyecta que los esquemas submarinos vinculados a la energía eólica marina crecerán a una CAGR del 11,3% entre 2026 y 2031.

¿Por qué las estaciones convertidoras son el mayor contribuyente de ingresos?

Cada gigavatio de capacidad VSC requiere cientos de módulos de electrónica de potencia, elevando los costos de los convertidores a entre USD 150 millones y USD 300 millones por GW.

¿Qué región ofrece las mejores perspectivas de crecimiento?

Se espera que Asia-Pacífico se expanda a una CAGR del 9,9% hasta 2031, impulsada por los corredores de ultra alta tensión en China y los Corredores de Energía Verde de India.

Última actualización de la página el: