Tamaño y Participación del Mercado de Sistemas de Micro-Irrigación

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

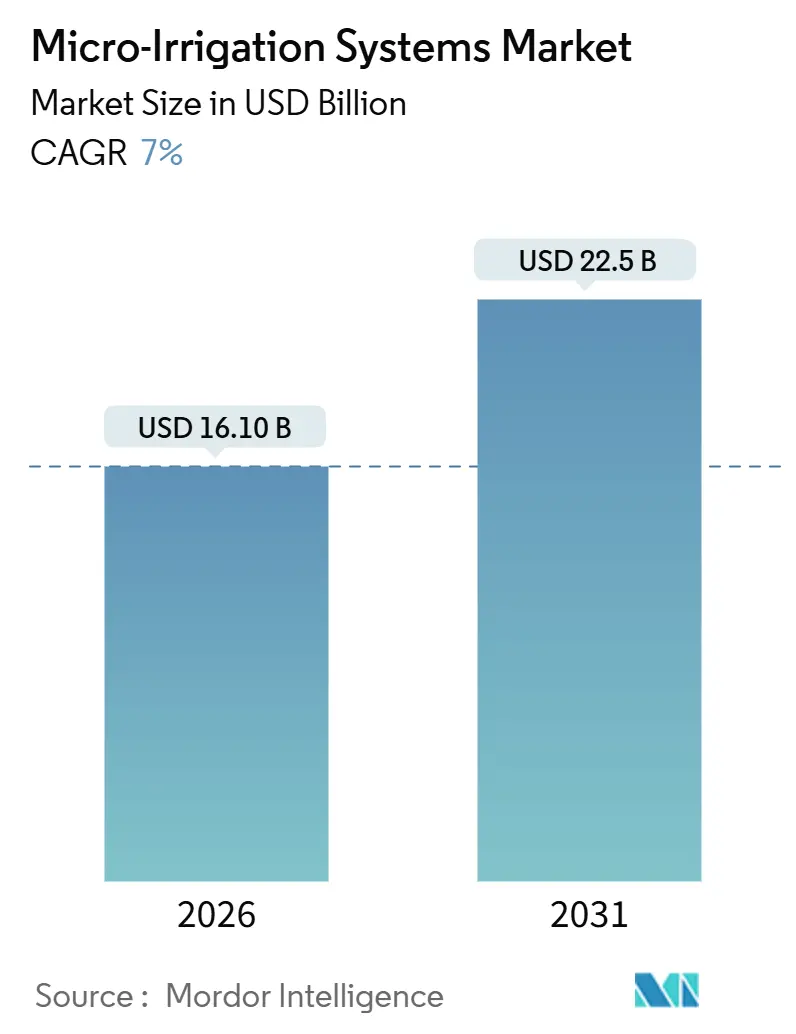

| Tamaño del Mercado (2026) | 16.10 Mil millones de dólares |

| Tamaño del Mercado (2031) | 22.5 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.00% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sistemas de Micro-Irrigación por Mordor Intelligence

El tamaño del mercado de sistemas de micro-irrigación se situó en USD 16,1 mil millones en 2026 y se proyecta que alcance casi USD 22,5 mil millones en 2031, registrando una CAGR del 7%. La adopción está aumentando porque la volatilidad climática está reduciendo las reservas de agua dulce, y los agricultores deben obtener mayor rendimiento de cada metro cúbico de agua[1]Fuente: Organización de las Naciones Unidas para la Alimentación y la Agricultura, "Escasez de Agua," FAO.org. La distribución de precisión reduce el consumo entre un 30-50% en comparación con el riego por inundación y frecuentemente incrementa la producción entre un 20-40%, lo que resulta en mayores márgenes brutos cuando los precios de las materias primas son estables. Los gobiernos de India, China y Arabia Saudita ahora subvencionan hasta el 55% de los costos de capital, acortando los períodos de recuperación de la inversión para los pequeños agricultores. Los subsidios incluyen cada vez más sensores y controladores, impulsando la demanda hacia la integración digital. Mientras tanto, las solicitudes de patentes para emisores autolimpiantes y compensadores de presión aumentaron en 2024 y 2025, lo que indica un cambio en la industria desde la ingeniería tradicional de metal y plástico hacia la fiabilidad basada en datos.

Conclusiones Clave del Informe

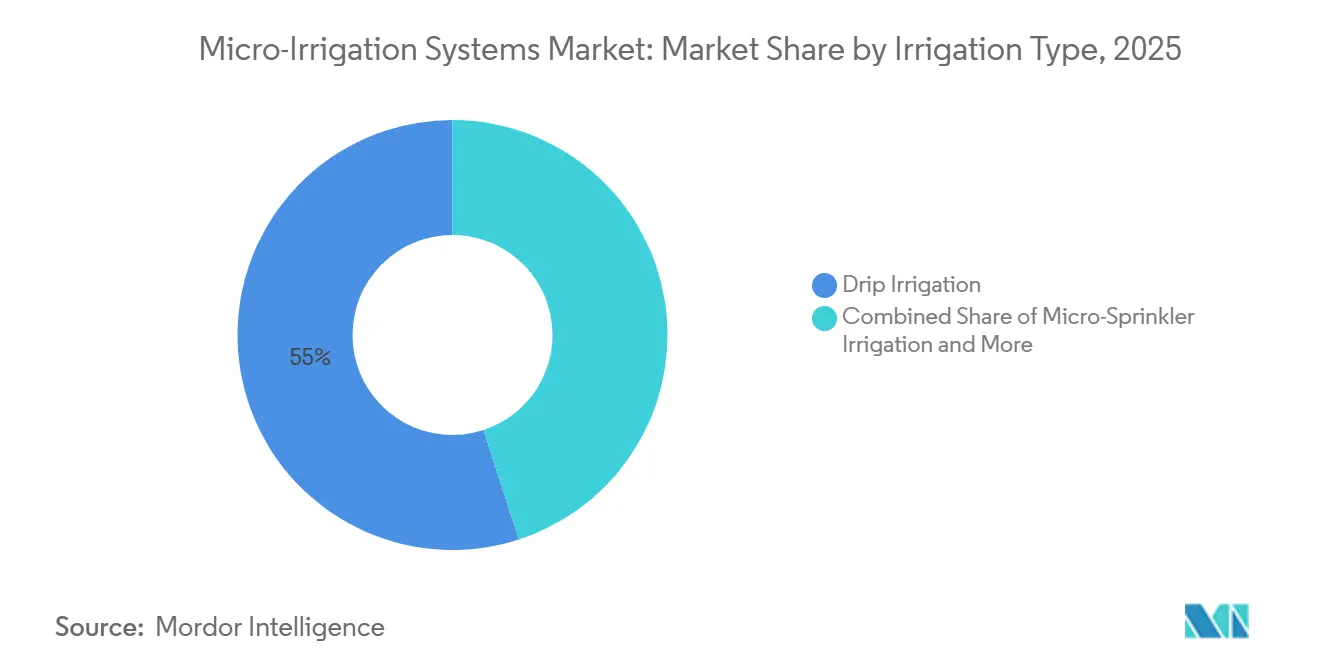

- Por tipo de riego, los sistemas de goteo representaron el 55% de la participación del mercado de sistemas de micro-irrigación en 2025, mientras que se prevé que el goteo subsuperficial se expanda a una CAGR del 9% hasta 2031.

- Por componente, los goteros y emisores representaron el 34% del tamaño del mercado de sistemas de micro-irrigación en 2025, y se anticipa que los controladores y sensores crezcan a una CAGR del 11,2% hasta 2031.

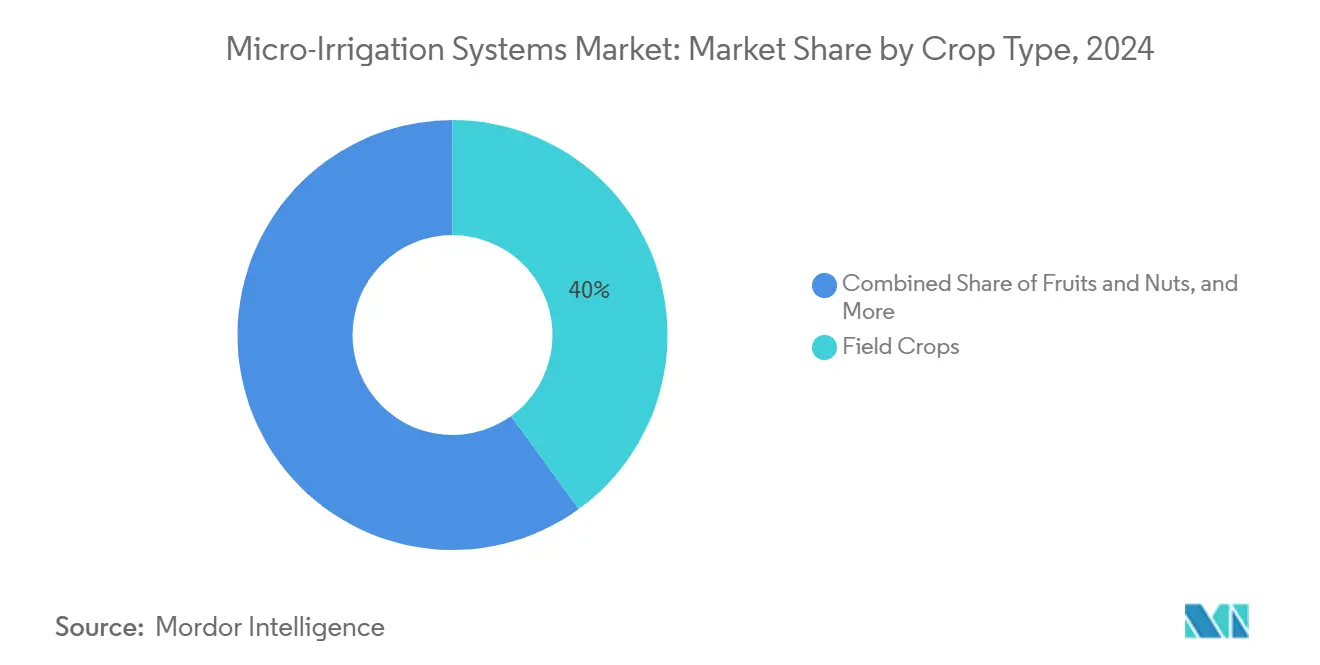

- Por cultivo, los cultivos de campo capturaron el 40% de la participación del mercado de sistemas de micro-irrigación en 2025, y se proyecta que el segmento de hortalizas registre una CAGR del 8,4% hasta 2031.

- Por usuario final, las grandes explotaciones comerciales representaron el 52% del tamaño del mercado de sistemas de micro-irrigación en 2025, y se proyecta que los invernaderos crezcan a la tasa más rápida, con una CAGR del 10,5% de 2026 a 2031.

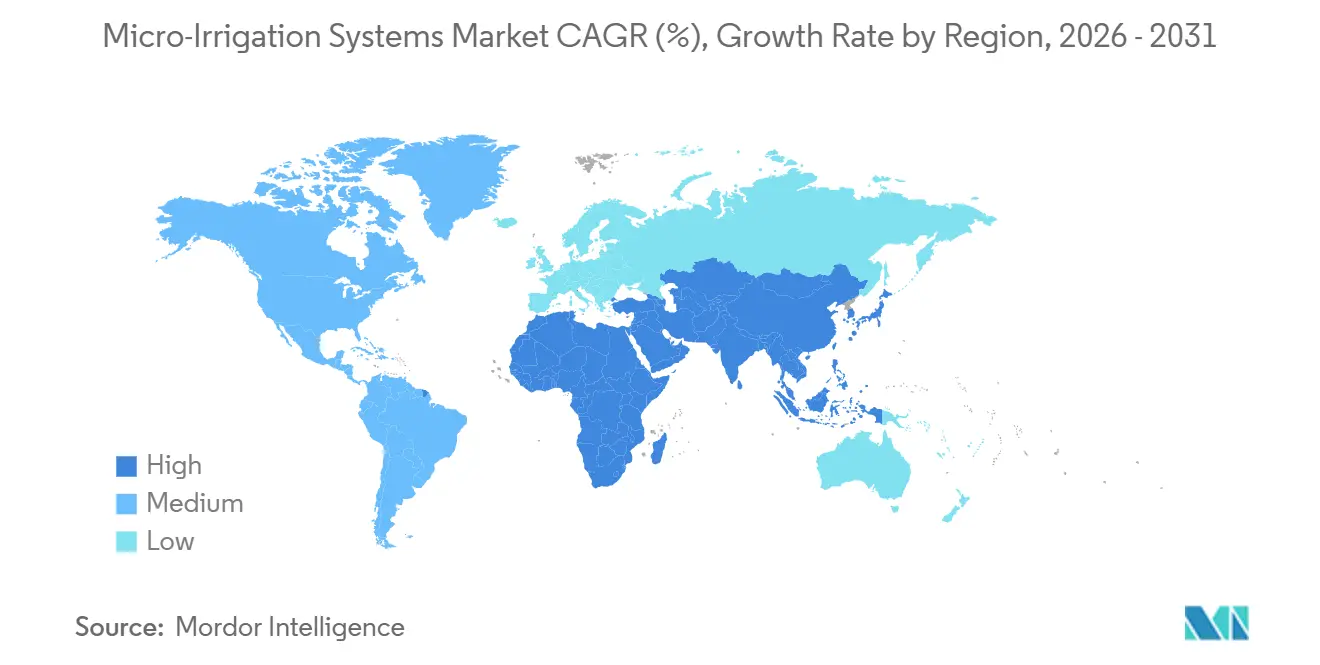

- Por geografía, la región de Asia-Pacífico constituyó el 45% de los ingresos de 2025, mientras que Oriente Medio es la región de más rápido crecimiento, con una CAGR del 9% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Sistemas de Micro-Irrigación

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Subsidios gubernamentales para la agricultura eficiente en el uso del agua | +1.8% | Asia-Pacífico, Oriente Medio, África | Mediano plazo (2-4 años) |

| Intensificación de la escasez de agua y la frecuencia de sequías | +2.1% | Global, con mayor incidencia en Oriente Medio y Norte de África | Largo plazo (≥ 4 años) |

| Necesidad de maximizar el rendimiento de los cultivos por gota | +1.5% | Global | Mediano plazo (2-4 años) |

| Creciente adopción de agricultura de precisión y herramientas de agricultura inteligente | +1.2% | América del Norte, Europa, Asia-Pacífico | Corto plazo (≤ 2 años) |

| Paquetes de micro-irrigación con energía solar ganando terreno | +0.7% | África, Asia del Sur, Oriente Medio | Mediano plazo (2-4 años) |

| Modelos de financiación de micro-irrigación de pago por uso para pequeños agricultores | +0.6% | África Subsahariana, Asia del Sur | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Subsidios Gubernamentales para la Agricultura Eficiente en el Uso del Agua

El financiamiento público está comprimiendo los períodos de recuperación de la inversión y ampliando la adopción entre los agricultores que carecen de garantías. El Pradhan Mantri Krishi Sinchayee Yojana de India asignó INR 40 mil millones (USD 480 millones) en el ejercicio fiscal 2025 para subvencionar hasta el 55% de los costos del sistema para los pequeños agricultores, cubriendo 500.000 hectáreas adicionales[2]Fuente: Gobierno de India, "Por Cada Gota Más Cosecha," pmksy.gov.in. China desembolsó CNY 15 mil millones (USD 2,1 mil millones) en subvenciones a provincias propensas a la sequía[3]Fuente: Ministerio de Agricultura y Asuntos Rurales de China, "Plan de Riego con Ahorro de Agua," moa.gov.cn. La Visión 2030 de Arabia Saudita destina el 50% de su gasto de capital a los cultivadores de dátiles y hortalizas. Estos incentivos reducen el costo efectivo del capital, haciendo viables las inversiones incluso durante períodos de caída en los precios de las materias primas. Los requisitos ahora enfatizan los paquetes de sensores, lo que acelera la penetración digital. El impulso de los subsidios probablemente continuará a medida que los países persigan objetivos de seguridad alimentaria bajo presupuestos de agua cada vez más ajustados, apoyando la demanda a largo plazo de sistemas de micro-irrigación.

Intensificación de la Escasez de Agua y la Frecuencia de Sequías

Diecisiete países ya han extraído más del 80% de sus recursos de agua dulce renovables, creando una presión estructural para pasar del riego por gravedad e inundación a la distribución de precisión a presión. Marruecos, tras su peor sequía en 30 años, ahora exige el uso del riego por goteo en nuevos huertos y se compromete a eliminar gradualmente los sistemas de riego por inundación para 2028. Los reguladores de California endurecieron los derechos de bombeo en el Delta Sacramento-San Joaquín en 2025, catalizando las conversiones al riego por goteo subsuperficial en huertos de almendros y pistachos. Las ganancias en productividad del agua son decisivas, ya que las hortalizas regadas por goteo consumen 3.000 m³ por hectárea, frente a los 8.000 m³ del trigo regado por inundación, pero generan el triple del margen bruto. Este arbitraje económico está remodelando las opciones de cultivo en las zonas áridas, impulsando el mercado de sistemas de micro-irrigación durante la década.

Necesidad de Maximizar el Rendimiento de los Cultivos por Gota

La distribución precisa de agua y nutrientes reduce el estrés de las plantas y las enfermedades, al tiempo que aumenta la producción comercializable. Los ensayos de campo en Punjab mostraron que el algodón regado por goteo logró un 18% más de rendimiento de fibra y un 35% menos de uso de agua que las parcelas regadas por surcos, aumentando así la productividad del agua en un 28%. La investigación israelí sobre el procesamiento de tomates redujo la podredumbre apical en un 40%, validando la prima de calidad asociada con el control preciso de la humedad. Estas ganancias son particularmente importantes en la horticultura de alto valor, donde los minoristas pagan por la consistencia. A medida que las oscilaciones climáticas aumentan el riesgo de sequía a mitad de temporada, el riego de precisión actúa como un seguro de rendimiento, reforzando la disposición de los agricultores a invertir. En consecuencia, el rendimiento agronómico continúa elevando el mercado de sistemas de micro-irrigación más allá de las narrativas puramente relacionadas con la escasez de agua.

Creciente Adopción de Agricultura de Precisión y Herramientas de Agricultura Inteligente

Los sensores de bajo costo, el análisis en la nube y la conectividad IoT celular ahora convierten el hardware estático en plataformas de apoyo a la toma de decisiones en tiempo real. El NetBeat de Netafim cubre más de 100.000 hectáreas, ajustando automáticamente los programas de riego en función de los datos de humedad del suelo en tiempo real. La adquisición en 2024 por parte de John Deere de activos de telemetría europeos señala que los fabricantes de maquinaria incluirán la distribución precisa de agua junto con los tractores autónomos. Los beneficios económicos son convincentes: una finca de almendros de 500 hectáreas redujo el uso de agua en un 12%, el nitrógeno en un 15% y eliminó 80 horas mensuales de trabajo de ajuste de válvulas en 2025. También existen cambios de política en los pagos directos 2023-2027 de la Unión Europea, que vinculan la adopción de la gestión digital de explotaciones agrícolas. Estos factores aceleran conjuntamente la penetración de los sensores, impulsando tanto los envíos de hardware como los ingresos por suscripción en el mercado de sistemas de micro-irrigación.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo inicial de instalación para pequeños agricultores | -1.4% | Global, con mayor incidencia en Asia del Sur y África Subsahariana | Corto plazo (≤ 2 años) |

| Obstrucción de emisores y complejidad del mantenimiento | -0.9% | Oriente Medio, Norte de África, Asia del Sur | Mediano plazo (2-4 años) |

| Escasez de técnicos especializados en micro-irrigación | -0.5% | África, Asia del Sur, América del Sur | Largo plazo (≥ 4 años) |

| Problemas de gestión de residuos de tuberías de plástico al final de su vida útil | -0.3% | Europa, América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo Inicial de Instalación para Pequeños Agricultores

Los sistemas de goteo llave en mano cuestan entre USD 1.200 y 1.800 por hectárea, equivalente a entre 6 y 12 meses de ingreso neto agrícola para explotaciones de menos de 2 hectáreas en Asia del Sur o África Oriental. Incluso después de un subsidio del 50%, los agricultores deben desviar escasa liquidez de elementos esenciales como semillas y fertilizantes. La incertidumbre sobre la tenencia de la tierra deprime aún más la disposición a invertir, ya que los agricultores temen perder sus parcelas antes de recuperar su capital. Los kits modulares reducen los umbrales de entrada, pero sacrifican la eficiencia hidráulica y complican el mantenimiento. En el África Subsahariana, la agricultura representa menos del 5% de los préstamos bancarios y las tasas de interés no garantizadas superan el 20%, lo que limita la captación de crédito. A menos que las innovaciones en financiación se difundan rápidamente, el impacto del precio inicial seguirá frenando la penetración en el mercado de sistemas de micro-irrigación.

Obstrucción de Emisores y Complejidad del Mantenimiento

Los sedimentos, las algas y los precipitados minerales obstruyen los orificios de los emisores, reduciendo la uniformidad de descarga y aumentando el tiempo de inactividad. Los campos de algodón egipcios, donde el agua de origen superaba los 500 ppm de sólidos disueltos totales, registraron una obstrucción media de emisores del 12% por temporada, lo que resultó en USD 80 por hectárea en costos de mantenimiento adicionales. La filtración ayuda, pero requiere retrolavado rutinario, que los pequeños agricultores suelen omitir. La cloración combate la obstrucción biológica, pero introduce problemas de seguridad y corrosión de las bombas. Los sistemas mal mantenidos tienen un rendimiento inferior, lo que socava la confianza de los agricultores y las ventas repetidas. Los fabricantes están implementando diseños autolimpiantes y laterales impregnados con herbicidas; sin embargo, estas mejoras cuestan entre un 15 y un 20% más, lo que ralentiza la adopción en los segmentos sensibles al precio del mercado de sistemas de micro-irrigación.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Riego: Los Sistemas Subsuperficiales Ganan Preferencia en Cultivos Permanentes

La tecnología de goteo representó aproximadamente el 55% de los ingresos de 2025 en el mercado de sistemas de micro-irrigación, respaldada por su versatilidad en cultivos en hilera, huertos y hortalizas. El riego por goteo subsuperficial supera a todas las categorías con una CAGR del 9% hasta 2031, impulsado por los cultivadores de cultivos permanentes que valoran la reducción de la evaporación y el menor tráfico de equipos. En 2025, un ensayo de la Universidad de California reportó un 22% menos de evapotranspiración en almendros con riego subsuperficial, lo que resultó en un ahorro de 180 m³ por hectárea. Aunque la instalación subsuperficial añade entre USD 300 y 500 por hectárea, los menores costos de mantenimiento y una vida útil de 15 años inclinan el análisis costo-beneficio a favor de la cinta enterrada. Las palancas de política amplifican el cambio, ya que la Ley de Gestión Sostenible de las Aguas Subterráneas de California vincula los límites de bombeo a la eficiencia hídrica demostrada. Mientras tanto, Israel exige sistemas subsuperficiales en los nuevos huertos del Néguev, combinando préstamos con asistencia técnica. Este constante impulso regulatorio consolida el goteo subsuperficial como un estándar de mejores prácticas, ampliando su participación en el mercado de sistemas de micro-irrigación.

Los micro-aspersores de superficie siguen siendo clave en los huertos de cítricos, aguacate y aquellos propensos a las heladas, pero su crecimiento se ve frenado por las mayores tasas de evaporación. El riego por burbujeo se utiliza principalmente en viveros y paisajismo público, generando volúmenes modestos. No obstante, la innovación continúa, ya que la cinta de baja presión de Valmont de 2024 opera a tan solo 4-6 psi, lo que resulta atractivo para los cultivadores de maíz y soja del Medio Oeste que enfrentan la volatilidad de los precios de la energía.

Por Componente: Controladores y Sensores Impulsan la Transición Digital

Se proyecta que los controladores y sensores crezcan más rápido, con una CAGR del 11,2% hasta 2031, lo que refleja un cambio de las ventas de hardware hacia los servicios de datos. Los goteros y emisores dominan el mercado, representando el 34% de los ingresos, gracias a sus diseños compensadores de presión y antisifón, que son esenciales para una descarga uniforme en pendientes. Las tuberías enfrentan una intensa presión de precios por parte de las líneas de extrusión chinas, lo que lleva a los proveedores de alta gama a orientarse hacia productos premium estabilizados con UV. Los sistemas de filtración y fertirrigación funcionan de manera óptima donde los problemas de calidad del agua y las regulaciones de nutrientes se intersectan, particularmente en áreas de producción intensiva de hortalizas. Las bombas, válvulas y accesorios completan la arquitectura del sistema, con mejoras de eficiencia energética que capturan una participación incremental.

La economía de la digitalización resuena en todos los tamaños de explotación. Un complejo español de tomates de 200 hectáreas recuperó su inversión de USD 45.000 en la modernización de sensores en 18 meses al reducir el uso de agua en un 14%, el uso de fertilizantes en un 10% y los costos laborales en un 87%. A medida que las sondas de capacitancia caen por debajo de USD 80 y los módulos IoT por debajo de USD 50, los círculos de compra cooperativa en India y África agrupan equipos para compartir datos. Los proveedores ahora subvencionan los sensores para fidelizar a los clientes en paneles de control por suscripción, aumentando el valor de vida del cliente en la industria de sistemas de micro-irrigación.

Por Tipo de Cultivo: Las Hortalizas se Aceleran en Medio del Auge del Cultivo Protegido

Los cultivos de campo representaron el 40% de los ingresos de 2025, liderados por las conversiones de algodón, caña de azúcar y maíz. Sin embargo, se estima que las hortalizas se expandirán a una CAGR del 8,4% hasta 2031, a medida que el cultivo protegido prolifera en el Norte de África, Oriente Medio y el Sudeste Asiático. Marruecos añadió 15.000 hectáreas de invernaderos entre 2023 y 2025 bajo el Plan Marruecos Verde, casi todos equipados con sistemas de riego por goteo para la exportación de tomates. La Compañía Nacional de Desarrollo Agrícola de Arabia Saudita puso en marcha 8.000 hectáreas de unidades de producción de hortalizas en entorno controlado utilizando agua desalinizada. Los tomates de invernadero producen entre 400 y 500 toneladas métricas por hectárea, en comparación con las 80-100 toneladas métricas en campo abierto, lo que aumenta el retorno de la inversión. Las granjas verticales adyacentes y los sistemas hidropónicos crean una nueva demanda de micro-tuberías y bombas de fertirrigación adaptadas a los circuitos de recirculación, ampliando el alcance de los productos dentro del mercado de sistemas de micro-irrigación.

Los huertos y viñedos muestran un crecimiento estable de un solo dígito medio a través de modernizaciones de sensores y mejoras subsuperficiales. Los cultivos de plantación, como la palma aceitera y el café, exhiben una adopción gradual, limitada por la propiedad fragmentada. El paisajismo de césped y ornamental experimenta un crecimiento incremental donde las restricciones de agua municipales impulsan la adopción del goteo, particularmente en el suroeste de Estados Unidos y Australia.

Por Usuario Final: Los Invernaderos Lideran el Auge del Entorno Controlado

Las grandes explotaciones comerciales representaron el 52% de los ingresos de 2025, beneficiándose de las economías de escala y la capacidad técnica. Los pequeños agricultores son millones, pero representan una menor participación del tamaño del mercado de sistemas de micro-irrigación porque el gasto por hectárea es menor y frecuentemente depende de subsidios.

Se proyecta que los invernaderos sean el usuario final de más rápido crecimiento, con una CAGR del 10,5% hasta 2031. Los Países Bajos operan 10.000 hectáreas de invernaderos de alta tecnología con rendimientos de goteo-fertirrigación que superan las 600 toneladas métricas por hectárea en tomates, un modelo que ahora se exporta a China y los estados del Golfo. La legalización del cannabis en América del Norte cataliza construcciones adicionales de invernaderos, cada uno de los cuales depende del goteo para satisfacer las altas necesidades de agua y nutrientes del cultivo. La fertirrigación recirculante, que captura el drenaje para su reutilización, refuerza el cumplimiento de los límites de nitratos europeos, añadiendo valor y complejidad al diseño del sistema. Los clientes de paisajismo y césped utilizan el riego por goteo para reducir las visitas de mantenimiento y cumplir con las ordenanzas de sequía, particularmente en los campos de golf de la Península Arábiga.

Análisis Geográfico

La región de Asia-Pacífico contribuyó con el 45% de los ingresos de 2025 y sigue siendo el ancla del mercado de sistemas de micro-irrigación. India tiene como objetivo equipar 10 millones de hectáreas con micro-irrigación para 2026, respaldada por subsidios federales y estatales que cubren hasta el 55% de los costos. China invirtió CNY 20 mil millones (USD 2,8 mil millones) para ampliar la cobertura en las cuencas del Río Amarillo y el Río Tarim, contrarrestando el agotamiento de las aguas subterráneas. Los fabricantes nacionales, como Jain Irrigation y Chinadrip, suministran componentes competitivos en precio, garantizando redes de servicio locales y disponibilidad de repuestos. Japón, Corea del Sur y Australia registran una alta penetración, pero menores volúmenes absolutos debido a la limitada superficie de tierra cultivable.

Se proyecta que Oriente Medio registre una CAGR del 9% hasta 2031, la más alta a nivel mundial. La Visión 2030 de Arabia Saudita tiene como objetivo la producción doméstica de hortalizas y ofrece subsidios de capital del 50%, mientras que los Emiratos Árabes Unidos apuntan a un aumento del 50% en la producción local de alimentos bajo su Estrategia de Seguridad Alimentaria 2051. Israel exporta conocimientos sobre riego por goteo subsuperficial a sus vecinos bajo acuerdos regionales de reparto de agua, elevando la base de innovación. La alta salinidad del agua desalinizada acelera el desgaste de los emisores, pero los centros de investigación en Riad y Tel Aviv están probando polímeros resistentes a la corrosión.

Europa se está expandiendo a una alta tasa de crecimiento, ya que España, Italia y Grecia modernizan viñedos y olivares para cumplir con las métricas de eficiencia hídrica de la Política Agrícola Común. Alemania y Francia invierten en horticultura protegida para mitigar los costos laborales y el escurrimiento de nitratos. América del Norte experimenta un crecimiento significativo, liderado por California y Arizona, donde las regulaciones de aguas subterráneas se están endureciendo. América del Sur registra un fuerte crecimiento, impulsado por las conversiones en la caña de azúcar brasileña y el café argentino. El crecimiento de África está impulsado por kits para pequeños agricultores financiados por donantes en Kenia, Etiopía y Senegal, aunque la penetración sigue siendo baja, lo que indica un potencial sin explotar para el mercado de sistemas de micro-irrigación.

Panorama regulatorio

La política pública y los requisitos de cumplimiento continúan configurando la adopción y la calificación de proveedores en el mercado de sistemas de microirrigación. En India, el esquema Per Drop More Crop (PDMC) bajo PMKSY respalda grandes volúmenes a través de procesos de adquisición y subsidio liderados por los estados. Los componentes instalados deben cumplir con las especificaciones de la Bureau of Indian Standards, lo que afecta el diseño del producto, el etiquetado y la participación de proveedores aprobados en los distintos estados.

La presión regulatoria también proviene de la supervisión de la calidad del agua y el medio ambiente. En Estados Unidos, el State Water Resources Control Board de California administra el Irrigated Lands Regulatory Program (ILRP), que exige que las operaciones agrícolas comerciales de riego obtengan cobertura regulatoria e implementen prácticas que protejan la calidad del agua. La US FDA Produce Safety Rule (Subpart E) establece criterios microbiológicos para el agua agrícola y obligaciones de monitoreo para los productos cubiertos, lo que puede aumentar la demanda de filtración, controles de fertirrigación y prácticas de riego gestionadas y trazables. En África, la Irrigation Act de Kenia (2019) y las Guidelines for Promotion, Development and Management of Irrigation de febrero de 2026 formalizan el otorgamiento de licencias, el aseguramiento de la calidad y la supervisión de proveedores para los esquemas de riego, elevando la importancia de integradores de sistemas conformes y normas documentadas en la ejecución de proyectos.

Panorama Competitivo

Los cinco principales proveedores, Netafim Ltd. (Orbia Advance Corporation), Rivulis Irrigation Ltd. (Temasek Holdings), The Toro Company, Rain Bird Corporation y Hunter Industries, capturaron una participación mayoritaria de los ingresos de 2025, confirmando una concentración moderada. Las empresas israelíes dominan los precios premium gracias a décadas de investigación y desarrollo (I+D) centradas en emisores compensadores de presión. Los competidores indios y chinos ganan licitaciones gubernamentales por precio y personalización. La mercantilización del hardware está impulsando a todos los actores a integrar capas digitales. Netafim ofrece la plataforma NetBeat. En 2025, The Toro Company adquirió AgriTech Innovations para la programación mediante aprendizaje automático, y Rivulis incluye diagnósticos remotos en su nivel de servicio T-Net.

Las batallas por espacios en blanco se están desarrollando en el África Subsahariana y el Sudeste Asiático. Los proveedores implementan financiación de pago por uso e integración de dinero móvil para romper las barreras de asequibilidad, extendiendo su alcance más allá de las redes de distribuidores tradicionales. El sistema de alimentación por gravedad de N-Drip elimina bombas y filtración, ganando terreno en regiones sin conexión a la red eléctrica y desafiando a los actores establecidos diseñados para líneas presurizadas.

El cumplimiento normativo diferencia a las marcas establecidas en Europa y América del Norte, donde los mandatos de devolución de plásticos y las normas de uniformidad ISO-9261 elevan las barreras de entrada. En diciembre de 2025, la certificación ISO 9001 de Hunter Industries en México, por ejemplo, mejoró su posición para las licitaciones de la Unión Europea. La intensidad de las patentes está cambiando hacia la inteligencia digital, con solicitudes de programadores de riego por aprendizaje automático y emisores autolimpiantes en aumento en 2025. Este panorama en evolución subraya la carrera por asegurar flujos de ingresos recurrentes de software dentro del mercado de sistemas de micro-irrigación.

Líderes de la Industria de Sistemas de Micro-Irrigación

The Toro Company

Netafim Ltd. (Orbia Advance Corporation)

Rivulis Irrigation Ltd. (Temasek Holdings)

Rain Bird Corporation

Hunter Industries

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

La oportunidad a corto plazo se concentra en la ejecución de programas gubernamentales y la formalización de la entrega de subsidios, especialmente en Asia-Pacífico. El PMKSY de India sigue siendo un mecanismo central de escalamiento, con una cobertura acumulada de PDMC que alcanzó 96,97 lakh hectáreas para marzo de 2025. El gobierno también anunció un objetivo de incorporar otras 100 lakh hectáreas a la microirrigación durante el período 2025-26 a 2029-30. El Micro Irrigation Fund (MIF) en NABARD, con un fondo de Rs 10.000 crore, respalda la infraestructura estatal más allá de las normas básicas de subsidio. Los préstamos acumulados sancionados totalizan Rs 4.853,50 crore, y se han desembolsado Rs 4.074,63 crore al 31 de octubre de 2025, lo que amplía la cartera abordable para el suministro de sistemas, los servicios de instalación y la posventa.

La oportunidad también se extiende a enfoques de accesibilidad y reparto de riesgos que reducen las barreras iniciales para pequeños agricultores y productores de mercados emergentes. La colaboración de junio de 2026 entre Rivulis, DLL y el AGRI3 Fund destaca la adquisición de sistemas de goteo con riesgo reducido y podría respaldar la conversión en áreas donde el crédito es limitado. El impulso desde el lado de la demanda también se está fortaleciendo a partir de la agricultura en ambientes controlados y los programas de gestión del agua, que aumentan los volúmenes impulsados por proyectos y elevan los requisitos de control digital, integración de fertirrigación y desempeño documentado. La colaboración de Netafim con Amazon India, anunciada en febrero de 2026, posiciona a la microirrigación como parte de programas corporativos medibles de ahorro de agua, respaldando implementaciones que combinan hardware con servicios de monitoreo y gestión.

Desarrollos recientes del sector

- Junio de 2026: The Toro Company lanzó el controlador de riego residencial RXC junto con el software de gestión de riego Oasis, lo que permite la gestión remota mediante módulos Wi-Fi. El lanzamiento fortalece la línea de controles conectados de Toro y respalda la captura recurrente de valor basada en software en torno a la programación y el monitoreo del riego.

- Mayo de 2026: Netafim (Orbia Advance Corporation) anunció una asociación estratégica de comercialización conjunta y ventas con GrowGeneration Corporation para proporcionar soporte integrado de fertirrigación y riego a clientes de agricultura en ambientes controlados. La alianza amplía el alcance de canal hacia usuarios de invernaderos y cultivo en interiores, donde el riego de precisión y la entrega de nutrientes se venden como una solución de sistema.

- Septiembre de 2025: Rivulis abrió una nueva fábrica de microirrigación en Norteamérica para reducir los plazos de entrega y respaldar la demanda regional. La huella de fabricación adicional mejora los niveles de servicio para proyectos de granjas a gran escala y de cultivo protegido, y refuerza la posición competitiva de Rivulis en un mercado donde la fiabilidad de entrega y el soporte local influyen en la adjudicación de licitaciones.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado abarca el valor global de los sistemas de microirrigación utilizados para aplicar agua en bajos volúmenes cerca de la zona de raíces del cultivo, principalmente mediante configuraciones de goteo y microaspersión, además del hardware básico necesario para operar estos sistemas en granjas y cultivos protegidos.

Exclusiones del alcance: se excluyen de esta cuantificación los grandes sistemas mecanizados de pivote, el hardware de riego por inundación y los tanques independientes de fertirrigación.

Descripción general de la segmentación

- Por Tipo de Riego

- Riego por Goteo

- Riego por Micro-Aspersión

- Riego por Goteo Subsuperficial

- Riego por Burbujeo

- Por Componente

- Goteros y Emisores

- Tuberías y Líneas de Goteo

- Sistemas de Filtración y Fertirrigación

- Válvulas y Reguladores de Presión

- Controladores y Sensores

- Bombas y Accesorios

- Por Tipo de Cultivo

- Cultivos de Campo

- Huertos y Viñedos

- Cultivos de Plantación

- Hortalizas

- Césped y Ornamental

- Por Usuario Final

- Pequeñas Explotaciones Agrícolas

- Grandes Explotaciones Comerciales

- Invernaderos

- Paisajismo y Césped

- Otros

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- Resto de América del Norte

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Alemania

- Francia

- Italia

- España

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Resto de Oriente Medio

- África

- Sudáfrica

- Egipto

- Resto de África

- América del Norte

Fuentes de datos, cuantificación del mercado y validación

Investigación documental

El trabajo documental se utilizó para construir la estructura base del modelo y mantener los supuestos vinculados a la actividad agrícola medible. Se consultaron fuentes públicas como FAOSTAT para señales sobre cultivos y superficie cosechada, indicadores del Banco Mundial y el FMI para el contexto macroeconómico y de ingresos agrícolas, y UN Comtrade para verificaciones de la dirección comercial de equipos relacionados con el riego, cuando las clasificaciones armonizadas resultaban utilizables.

Para traducir la actividad en demanda abordable, también se revisaron publicaciones de asociaciones de riego y agronomía, notas de programas de los ministerios de agricultura sobre subsidios a la microirrigación, estudios revisados por pares sobre gestión del agua, y un conjunto de informes anuales de empresas y presentaciones a inversores para comprender la combinación de productos. En algunos casos, se utilizaron suscripciones pagas para inteligencia financiera empresarial, búsquedas de patentes y visibilidad de importaciones y exportaciones a nivel de envío, con el fin de probar si las tendencias de adopción eran coherentes con las señales de suministro. Estas fuentes documentales no son exhaustivas, y se utilizaron referencias públicas adicionales para la recopilación, validación y aclaración de datos durante el trabajo.

Entrevistas y encuestas primarias

Las entrevistas y encuestas primarias se utilizaron para confirmar qué se está comprando e instalando realmente, y para poner a prueba los supuestos documentales sobre precios, ciclos de reemplazo y barreras de adopción. Se conversó con fabricantes de sistemas, proveedores de componentes, distribuidores, instaladores y usuarios a nivel de granja en las principales regiones de demanda, y luego se conciliaron las diferencias según el caso de uso (campo abierto frente a cultivo protegido) y las necesidades de agua del cultivo. Donde el registro documental era escaso, estas conversaciones ayudaron a precisar las tasas de penetración y un movimiento de ASP más realista por región y tipo de componente.

Distribución de los encuestados en el trabajo de campo de la investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 34% | Directivos (CXO): 22% | APAC: 44% |

| Nivel medio: 44% | Líderes funcionales/de unidad: 37% | EMEA: 33% |

| Jugadores más pequeños: 22% | Gerentes: 41% | América: 23% |

Cuantificación y previsión del mercado

La cuantificación principal parte de una visión descendente del conjunto de demanda, donde la superficie irrigada, la combinación de cultivos y la presión de escasez de agua se utilizan para reconstruir la adopción probable de microirrigación por región, traduciéndola luego en demanda de sistemas mediante supuestos de penetración y reemplazo. Una vez construido esto, corroboramos los totales con aproximaciones ascendentes selectivas, principalmente utilizando puntos de precio muestreados para componentes clave, verificaciones de canal de distribuidores y una consolidación limitada de los ingresos de proveedores donde la exposición del producto es clara.

Algunas variables fueron especialmente relevantes para mantener el modelo realista, como las tendencias de superficie irrigada y cosechada de los principales cultivos, la proporción de cultivo protegido, la cobertura y el momento de los subsidios, la vida útil típica del sistema y la frecuencia de reemplazo, y los cambios observados en el precio de los componentes (filtros, válvulas, tuberías, controladores) por región. Para la previsión, se utilizó un análisis de escenarios respaldado por opiniones de expertos, donde los principales escenarios ajustan la velocidad de adopción, la continuidad de los subsidios y la intensidad de la sequía, aplicando luego una progresión de precios razonable en lugar de un único supuesto de ASP plano. Cuando la visibilidad ascendente era incompleta para participantes más pequeños y no cotizados, las brechas se resolvieron aplicando multiplicadores de canal específicos por región, verificando luego que el gasto implícito por hectárea se mantuviera dentro de los rangos validados por fuentes primarias.

Validación de datos y ciclo de actualización

Los resultados se verificaron mediante triangulación entre señales independientes, incluidos indicadores de superficie bajo riego, movimientos comerciales cuando resultaba pertinente, y el gasto implícito en equipos por hectárea para los cultivos que impulsan el mayor uso de microirrigación. Las variaciones se investigaron mediante verificaciones de anomalías, seguidas de una segunda revisión por parte de un analista que vuelve a ejecutar el modelo con insumos modificados para determinar qué supuestos son más sensibles.

El informe se actualiza anualmente, y se activan actualizaciones intermedias cuando ocurren eventos materiales, como cambios importantes en las normas de subsidios, temporadas de sequía anómalas, o cambios abruptos en el tipo de cambio y los costos de insumos que afectan los precios. Antes de la entrega, se realiza una revisión final para que las cifras definitivas reflejen las señales más recientes disponibles y cualquier nuevo contacto necesario para resolver preguntas pendientes.

Cuantificación del mercado global de sistemas de microirrigación de Mordor Intelligence en comparación con otras estimaciones publicadas

Los tamaños de mercado publicados para los sistemas de microirrigación pueden parecer muy dispares porque cada estudio traza el límite en un lugar distinto respecto de qué se considera parte del mercado y cómo se aplica el precio. Las diferencias suelen surgir en torno al hardware incluido, si se contabiliza el valor de instalación o de servicio, y en las decisiones sobre el año y el tipo de cambio utilizados para convertir los precios locales a USD.

Al hacer seguimiento de los límites de alcance a nivel de componente y actualizar el momento de conversión de divisas y las verificaciones de precios mediante entrevistas, Mordor Intelligence mantiene la estimación enfocada en el hardware de sistemas de microirrigación utilizado en campo abierto y cultivo protegido, en lugar de mezclarlo con equipos de riego más amplios o infraestructura agrícola adyacente. Otra brecha común proviene de cómo se modela la adopción, ya que algunas estimaciones proyectan saltos agresivos de penetración sin anclarlos a los presupuestos de subsidios, el crecimiento de la superficie irrigada y los ciclos de reemplazo prácticos descritos por los compradores.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 16,10 mil millones de USD (2026) | |

| Editorial del sector A | 15,25 mil millones de USD (2025) | Utiliza un año base diferente y un horizonte más largo, y el detalle del alcance es menos explícito respecto de qué componentes del sistema se incluyen o excluyen, lo que puede modificar el valor contabilizado y la tasa de crecimiento. |

| Consultora global B | 13,50 mil millones de USD (2025) | Parte de una base más baja en 2025 y puede aplicar una visión de aplicación más amplia sin separar claramente el hardware del sistema de categorías de riego adyacentes, lo que puede comprimir o ampliar el total según lo que se agrupe. |

La dispersión entre los tres valores se explica principalmente por la elección del año base, la delimitación en torno al equipo incluido, y la forma en que la adopción y los precios avanzan año a año. Cuando el alcance se mantiene acotado al hardware de microirrigación y los principales factores se verifican frente a señales de superficie, subsidios y reemplazo, el total final del mercado se vuelve más fácil de rastrear y reproducir.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor previsto del mercado de sistemas de micro-irrigación en 2031?

Se prevé que se aproxime a los USD 22,5 mil millones para 2031, creciendo a una CAGR del 7% desde los niveles de 2026.

¿Qué región se expandirá más rápido hasta 2031?

Oriente Medio registrará la CAGR regional más alta, del 9%, a medida que las naciones del Golfo combinan la desalinización con la agricultura de precisión.

¿Por qué los controladores y sensores son el componente de más rápido crecimiento?

Los precios de las sondas de humedad del suelo y los módulos IoT han caído considerablemente, y los agricultores buscan una programación basada en datos que reduzca los costos laborales y de insumos.

¿Cómo influyen los subsidios en la adopción?

Los programas en India, China y Arabia Saudita cubren hasta el 55% de los costos del sistema, acortando los períodos de recuperación de la inversión y haciendo viable el riego por goteo para los pequeños agricultores.

¿Cuál es la principal barrera técnica para los pequeños agricultores?

El alto capital inicial de entre USD 1.200 y 1.800 por hectárea y el acceso limitado a crédito asequible retrasan la inversión en explotaciones de menos de 2 hectáreas.

¿Cómo se está abordando el problema de los residuos plásticos de las líneas de goteo?

Las regulaciones europeas impulsan a los fabricantes hacia esquemas de devolución, y proyectos piloto como el programa de Netafim en España reciclan las líneas usadas en productos no alimentarios.

Última actualización de la página el: