Tamaño y Participación del Mercado de Automatización de Centros de Datos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 12.32 Mil millones de dólares |

| Tamaño del Mercado (2031) | 27.64 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 17.54% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

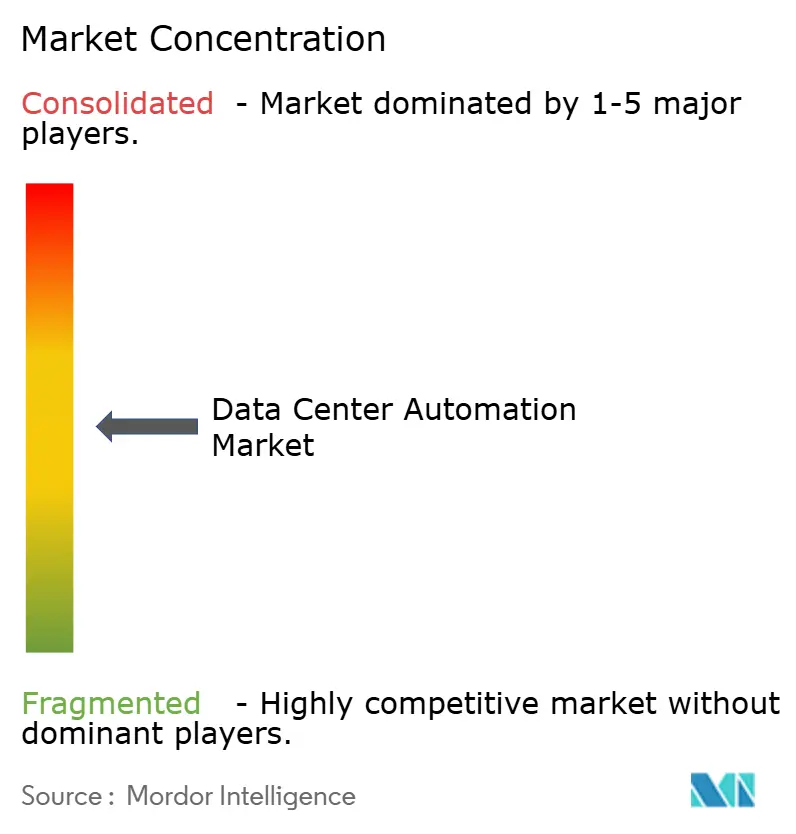

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Automatización de Centros de Datos por Mordor Intelligence

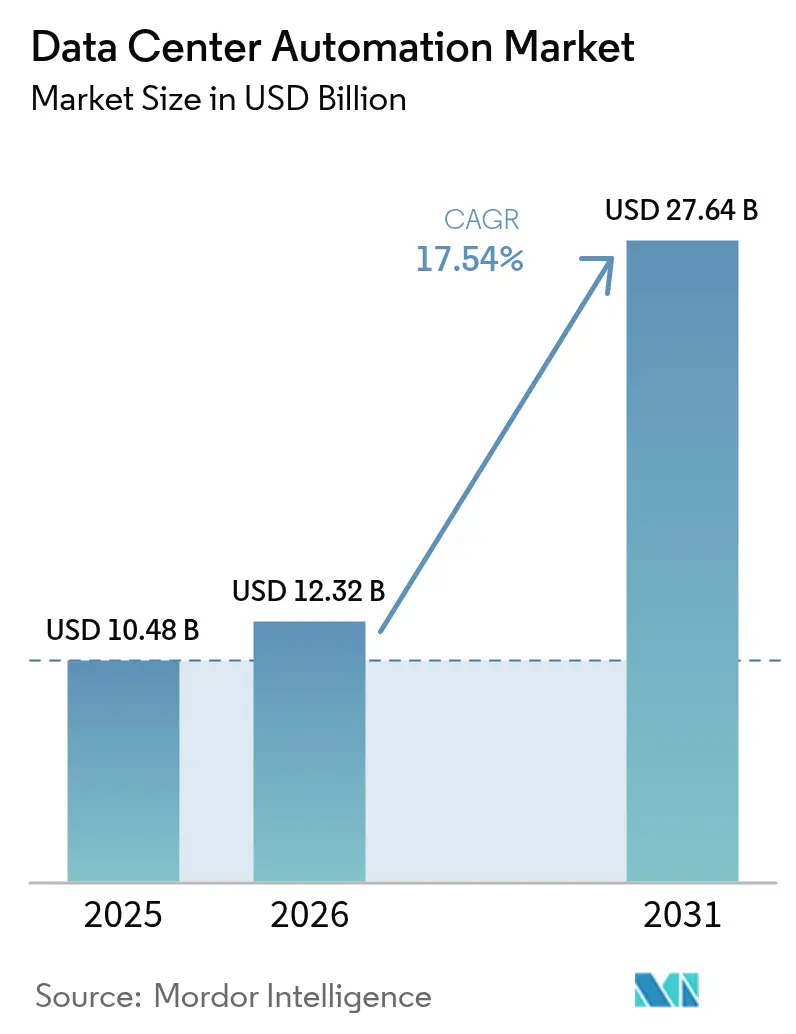

El tamaño del mercado de automatización de centros de datos en 2026 se estima en USD 12,32 mil millones, creciendo desde el valor de 2025 de USD 10,48 mil millones con proyecciones para 2031 que muestran USD 27,64 mil millones, creciendo a una CAGR del 17,54% durante 2026-2031. La creciente dependencia de las plataformas en la nube, el aumento de las cargas de trabajo de IA y la presión cada vez mayor para reducir la huella energética están convirtiendo la automatización de una conveniencia operativa a un mandato a nivel directivo. Las expansiones hiperescaladas han intensificado la necesidad de orquestación definida por software que mantenga la calidad del servicio mientras reduce las facturas de energía. En paralelo, los diseños modulares y los despliegues de refrigeración líquida exigen controles precisos y en tiempo real que solo los sistemas automatizados pueden ofrecer. La intensidad competitiva se está acelerando a medida que los proveedores incorporan motores de IA que autoajustan la infraestructura y predicen fallos de hardware, generando ahorros medibles en mano de obra, energía y tiempo de inactividad. Además, el Departamento de Energía de los Estados Unidos informa que la demanda de electricidad de los centros de datos podría duplicarse o triplicarse para 2028, con las aplicaciones de IA impulsando gran parte de este crecimiento, creando una presión urgente para soluciones de automatización que puedan optimizar el uso de energía. La adopción se ve reforzada por la maduración de los programas interactivos con la red eléctrica que pagan a los operadores por desplazar cargas, convirtiendo la flexibilidad energética en una fuente de ingresos.[1]Departamento de Energía de los Estados Unidos, "El DOE publica un nuevo informe que evalúa el aumento en la demanda de electricidad de los centros de datos," energy.gov

Conclusiones Clave del Informe

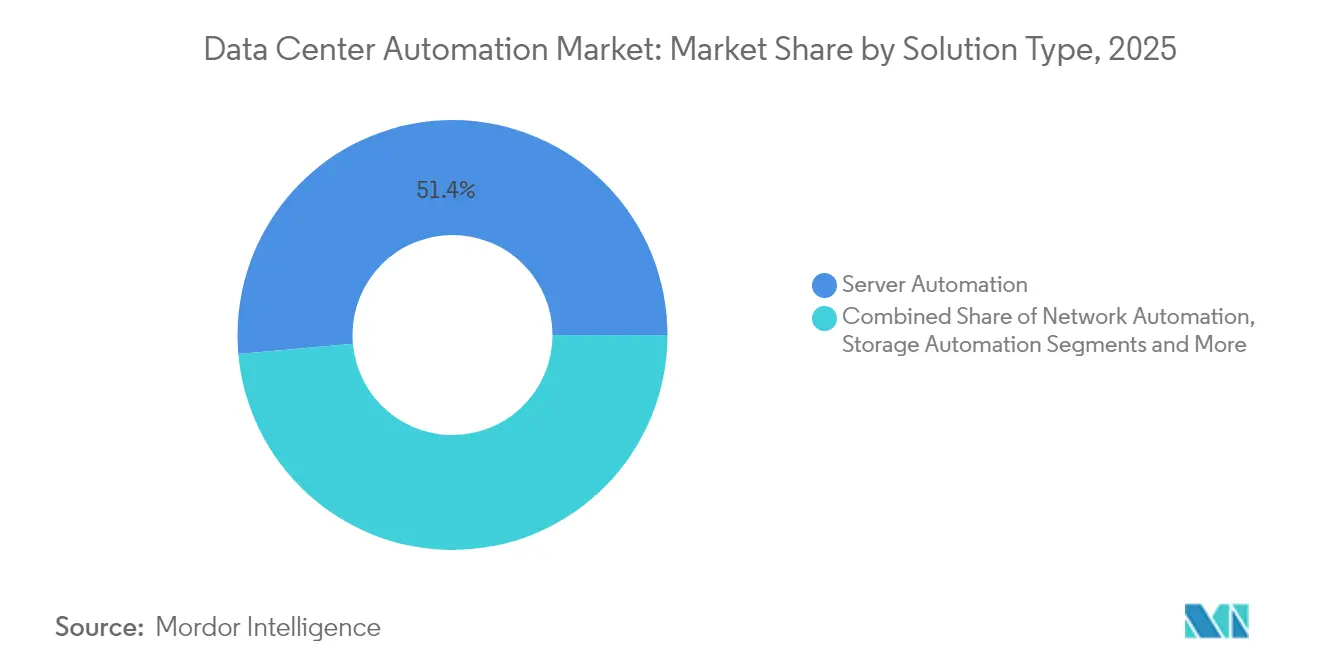

- Por solución, la Automatización de Servidores representó el 51,40% de la participación del mercado de automatización de centros de datos en 2025, mientras que se proyecta que la Automatización de Redes se expanda a una CAGR del 18,82% hasta 2031.

- Por nivel de centro de datos, las instalaciones de Nivel 3 representaron el 44,95% del tamaño del mercado de automatización de centros de datos en 2025, pero el Nivel 4 avanza a una CAGR del 18,02% hasta 2031.

- Por modo de implementación, las plataformas en la nube capturaron el 51,60% del tamaño del mercado de automatización de centros de datos en 2025 y se prevé que crezcan a una CAGR del 21,65% entre 2026-2031.

- Por tipo de centro de datos, los proveedores de colocación lideraron con una participación del 54,70% del tamaño del mercado de automatización de centros de datos en 2025, mientras que los hiperescaladores están creciendo a una CAGR del 19,02%.

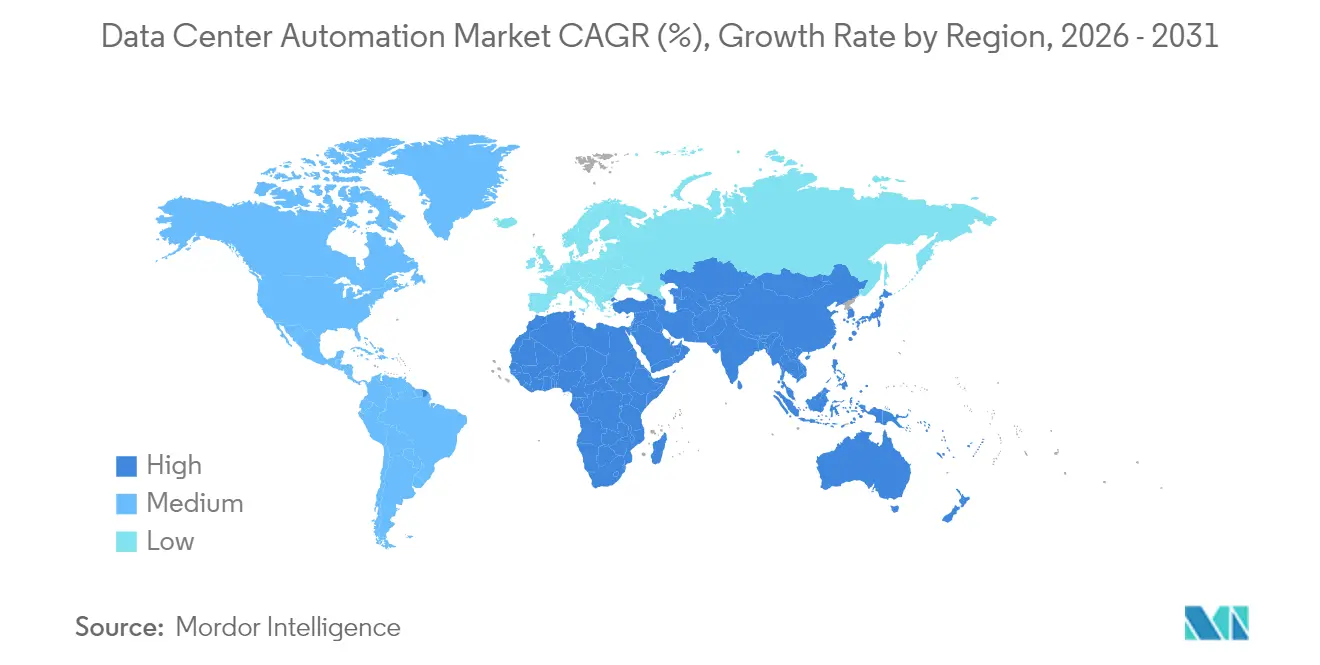

- Por geografía, América del Norte dominó con el 46,05% de la participación del mercado de automatización de centros de datos en 2025; Asia-Pacífico está preparada para una CAGR del 19,05% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Automatización de Centros de Datos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Expansiones en la nube e hiperescala | +1.8% | América del Norte, Asia-Pacífico, Europa | Mediano plazo (2-4 años) |

| Operaciones energéticamente eficientes y sostenibles | +1.5% | Global (con énfasis en Europa y América del Norte) | Largo plazo (≥ 4 años) |

| Automatización de cargas de trabajo de IA/ML | +1.2% | América del Norte, Asia-Pacífico | Corto plazo (≤ 2 años) |

| Complejidad híbrida y multinube | +1.0% | Global | Mediano plazo (2-4 años) |

| Programas de incentivos interactivos con la red eléctrica | +0.9% | América del Norte, Europa | Largo plazo (≥ 4 años) |

| Localización en el borde en economías emergentes | +0.8% | Asia-Pacífico, América Latina, Oriente Medio | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Auge de las expansiones en la nube e hiperescala

Los campus hiperescalados programados para inversión en 2025 superan los USD 250 mil millones, creando un imperativo de automatización que abarca la planificación de capacidad, la gestión térmica y la migración en vivo de cargas de trabajo. Los operadores están diseñando instalaciones en torno a controladores impulsados por IA capaces de asignar recursos de cómputo, energía y refrigeración en segundos, satisfaciendo las demandas de nivel de servicio mientras reducen al mínimo la intervención del operador. Las expansiones intensivas en capital ahora se combinan con bloques modulares que se envían precableados y probados previamente, por lo que el software de orquestación debe descubrir, establecer una línea base e integrar cada bloque de forma instantánea. Los proveedores globales están respondiendo con plataformas basadas en intención que aplican políticas en miles de activos, convirtiendo la velocidad de expansión en un arma competitiva.

Demanda de operaciones energéticamente eficientes y sostenibles

Los centros de datos actualmente utilizan entre el 1 y el 3% de la electricidad mundial, y las proyecciones sugieren que la participación podría aumentar al 5% para 2030 si la adopción de la IA se acelera. Iniciativas estrictas como el Pacto de Centros de Datos Climáticamente Neutros en Europa establecen un límite de PUE de 1,3 para nuevas construcciones, lo que lleva a los operadores a adoptar automatización que ajusta continuamente los flujos de aire, las velocidades de los ventiladores y la ubicación de las cargas de trabajo. Los controles mejorados con IA ya han reducido la energía de refrigeración hasta en un 40% en los primeros despliegues, y los operadores que muestran reducciones de carbono verificables están atrayendo a inquilinos hiperescalados que deben cumplir sus propios objetivos de ESG. Los informes de sostenibilidad automatizados están reduciendo aún más los costos de cumplimiento y mejorando la transparencia con los reguladores.

Crecientes necesidades de automatización de cargas de trabajo de IA/ML

Los clústeres de entrenamiento de modelos llevan las densidades de bastidores más allá de los 30 kW, en comparación con los 8 kW de los despliegues convencionales. La automatización, por tanto, pasa de la programación simple a la gobernanza dinámica de energía, los bucles de refrigeración líquida orquestados y el reequilibrio rápido para evitar puntos calientes térmicos. Las plataformas integran telemetría de GPU, tanques de inmersión y estantes de energía para prever picos y anticiparse a la limitación de rendimiento. Las empresas están empaquetando estas capacidades en pods de infraestructura de IA llave en mano gestionados íntegramente mediante llamadas a API, garantizando que la escasa capacidad de IA se utilice con la máxima eficiencia mientras se salvaguardan los compromisos de tiempo de actividad.[2]Asociación Europea de Centros de Datos, "Pacto de Centros de Datos Climáticamente Neutros," eudca.org

Complejidad de las arquitecturas híbridas y multinube

Más del 64% de los equipos de TI operan nubes híbridas. Cada plataforma adicional multiplica los elementos de configuración y los puntos de control de cumplimiento, haciendo inviable la supervisión manual. Los enfoques de infraestructura como código permiten a los equipos almacenar cada definición de recurso en plantillas con control de versiones, tras lo cual los flujos de trabajo automatizados implementan, validan y corrigen las desviaciones. Las empresas están estandarizando en capas de orquestación unificadas que mantienen políticas coherentes para cortafuegos, identidad y mapeo de servicios en entornos locales y nubes públicas, reduciendo las brechas de auditoría y apoyando lanzamientos de servicios rápidos en nuevas regiones.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Obstáculos de interoperabilidad con sistemas heredados | -0.8% | Global (mayor impacto en América del Norte, Europa) | Mediano plazo (2-4 años) |

| Riesgos de ciberseguridad y cumplimiento normativo | -0.7% | Global | Corto plazo (≤ 2 años) |

| Escasez de talento en NetOps/automatización | -0.6% | Global (agudo en América del Norte, Europa) | Mediano plazo (2-4 años) |

| Escasez de energía y agua en los principales centros | -0.5% | América del Norte, Europa, Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Obstáculos de interoperabilidad con sistemas heredados

Muchos operadores aún ejecutan hardware propietario con API limitadas, lo que obliga a costosos conectores personalizados antes de que la orquestación moderna pueda consolidarse. Los equipos de red a menudo dudan en automatizar los conmutadores principales que gestionan el tráfico de misión crítica, temiendo interrupciones por scripts mal configurados. La falta de estandarización en el diseño de los entornos heredados complica aún más los despliegues, ya que las plantillas creadas para un sitio rara vez se adaptan limpiamente a otro. Los proveedores están respondiendo con amplios mercados de complementos y herramientas de descubrimiento basadas en IA que realizan ingeniería inversa de las configuraciones de dispositivos, aunque los plazos de migración siguen siendo prolongados para las organizaciones con una deuda técnica profunda.

Mayores riesgos de ciberseguridad y cumplimiento normativo

Los flujos de trabajo automatizados introducen nuevos vectores de ataque a través de API mal protegidas, credenciales almacenadas y controles de acceso basados en roles mal configurados. Los reguladores están endureciendo las normas: las instituciones financieras que operan en la Unión Europea deben cumplir con la Ley de Resiliencia Operativa Digital, que exige informes rápidos de incidentes y un seguimiento detallado de los cambios. Los operadores están pivotando hacia modelos de confianza cero, incorporando verificación continua y registros inmutables dentro de las plataformas de automatización. Las inversiones paralelas en automatización del cumplimiento reducen los costos de auditoría, pero exponen la escasez de personal cualificado para interpretar estándares superpuestos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Solución: La Automatización de Redes Avanza Hacia el Control Basado en Intención

La Automatización de Redes es el segmento de más rápido crecimiento con una CAGR del 18,82% proyectada hasta 2031, aunque la Automatización de Servidores retuvo el 51,40% de la participación del mercado de automatización de centros de datos en 2025. El crecimiento en las plataformas centradas en redes refleja la proliferación de microservicios, clústeres de contenedores y patrones de tráfico este-oeste que superan los cambios manuales en línea de comandos. Las empresas están migrando hacia controladores que traducen la intención empresarial en configuraciones de dispositivos y luego verifican los resultados mediante telemetría de bucle cerrado. Este cambio desbloquea capacidades de QoS programable, microsegmentación y reversión automática que reducen los incidentes de tiempo de inactividad.

A mediano plazo, los conjuntos de orquestación están convergiendo funciones anteriormente separadas —gestión de configuración, análisis de rendimiento y verificaciones de cumplimiento— en cadenas de herramientas unificadas gobernadas por acceso basado en roles. Los diagnósticos impulsados por IA identifican las causas raíz de la latencia y sugieren soluciones, acortando el tiempo medio de resolución. Como resultado, la alta dirección ahora considera la automatización de redes como una inversión estratégica en lugar de un centro de costos. Se espera que el impulso continúe a medida que el 30% de las empresas aspire a automatizar al menos la mitad de sus actividades de red para 2026, sentando las bases para la adopción generalizada de redes basadas en intención.

Por Nivel de Centro de Datos: Las Instalaciones de Nivel 4 Marcan el Ritmo para las Operaciones Autónomas

Las instalaciones de Nivel 3 representaron el 44,95% del tamaño del mercado de automatización de centros de datos en 2025, pero los despliegues de Nivel 4 están en camino de alcanzar una CAGR del 18,02% gracias a las estrictas expectativas de tiempo de actividad del 99,995%. Los operadores de campus de Nivel 4 dependen de procesos de conmutación por error orquestados, puntuación de salud en tiempo real y arquitecturas de malla autorreparables. Los diagnósticos automatizados inspeccionan rutas redundantes y sensores ambientales miles de veces por minuto, activando sustituciones preventivas de piezas o transferencias de carga.

Por el contrario, los sitios de Nivel 1 y Nivel 2 persiguen la automatización selectiva, centrándose a menudo en la programación de copias de seguridad y la gestión de parches, debido a las limitaciones presupuestarias. Sin embargo, la caída de los costos de software y los diseños modulares de controladores están reduciendo las barreras de entrada. La orquestación de recuperación ante desastres se está convirtiendo en una prioridad universal: los manuales de operaciones automatizados ahora prueban las secuencias de conmutación por error mensualmente sin intervención humana, cumpliendo los requisitos de auditoría mientras se protegen los ingresos. Estas capacidades reducen gradualmente las disparidades operativas entre los niveles y elevan las expectativas de referencia en toda la industria.

Por Modo de Implementación: Las Plataformas en la Nube Consolidan el Liderazgo

Los despliegues en la nube representaron el 51,60% del tamaño del mercado de automatización de centros de datos en 2025 y exhiben la trayectoria de crecimiento más sólida con una CAGR del 21,65% hasta 2031. Para 2025, se espera que el 83% de las cargas de trabajo empresariales estén en la nube, acelerando aún más la adopción de plataformas de automatización basadas en la nube. Las empresas prefieren la automatización nativa en la nube por su aprovisionamiento rápido, actualizaciones continuas y licencias elásticas. Las preocupaciones de seguridad que antes favorecían las instalaciones locales están retrocediendo a medida que los proveedores obtienen certificaciones de cumplimiento avanzadas, arquitecturas de confianza cero y servicios integrados de gestión de claves.

Los modelos híbridos se están convirtiendo en la norma a medida que las organizaciones buscan una aplicación coherente de políticas en todas las ubicaciones. Los proveedores están lanzando planos de control unificados que abstraen los límites físicos, permitiendo a los ingenieros gestionar clústeres en el borde, nubes privadas y nubes públicas mediante plantillas idénticas de Terraform o Ansible. Las soluciones locales persisten para objetivos de latencia específicos o mandatos de soberanía, pero la marcha hacia todo definido por software sitúa el impulso a largo plazo claramente en la orquestación entregada desde la nube.

Por Tipo de Centro de Datos: Los Hiperescaladores Aceleran el Gasto en Automatización

Los proveedores de colocación mantuvieron una participación del 54,70% del tamaño del mercado de automatización de centros de datos en 2025, pero los hiperescaladores están ganando terreno a una CAGR del 19,02% a medida que despliegan grandes campus que soportan servicios de IA. Estos operadores a menudo superan los 5.000 servidores por sala y exigen un aprovisionamiento completamente autónomo que pone los bastidores en línea en minutos tras su llegada. La inversión en gemelos digitales y optimización energética impulsada por IA permite a los hiperescaladores ajustar el PUE en tiempo real, impactando directamente en los márgenes de beneficio a escala.

Las empresas y los sitios en el borde aplican la automatización para superar la limitación de personal en el sitio. Los conjuntos de operación remota incluyen despliegue sin intervención, alertas de anomalías y seguimiento del ciclo de vida del hardware, lo que permite a los equipos centralizados administrar cientos de micrositios. Mientras tanto, las empresas de colocación se diferencian ofreciendo conjuntos listos para la automatización, integraciones de DCIM y paneles de sostenibilidad que los clientes pueden incorporar a sus informes corporativos de ESG. En todos los tipos de instalaciones, la infraestructura definida por software está normalizando una cultura centrada en el código que valora la repetibilidad, el cumplimiento y la velocidad de servicio.

Análisis Geográfico

América del Norte retuvo el 46,05% de la participación del mercado de automatización de centros de datos en 2025, beneficiándose de una profunda adopción de la nube y del acceso a grandes reservas de capital. Las restricciones de energía en corredores clave como el norte de Virginia agudizan el enfoque en la automatización interactiva con la red eléctrica que maximiza cada megavatio disponible. Las investigaciones federales que indican que la demanda de electricidad de los centros de datos podría duplicarse para 2028 amplían el interés en plataformas que minimizan el consumo inactivo y monetizan la flexibilidad a través de programas de respuesta a la demanda. Las narrativas corporativas de sostenibilidad fomentan aún más el despliegue agresivo de herramientas de refrigeración y planificación de capacidad guiadas por IA.

Asia-Pacífico es el territorio de más rápido crecimiento con una CAGR del 19,05% esperada entre 2026-2031. Las iniciativas nacionales en China, Japón e India incentivan las zonas de nube locales y las expansiones en el borde, amplificando la necesidad de automatización que pueda compensar la escasez de mano de obra. Los proyectos a gran escala, incluidas inversiones multimillonarias en Tailandia e Indonesia, combinan refrigeración líquida y fuentes de energía renovable, exigiendo capas de orquestación capaces de armonizar tecnologías dispares desde el primer día.

Europa combina centros de colocación maduros con una regulación ambiental estricta, creando un crisol para la automatización avanzada de la sostenibilidad. Los compromisos de lograr instalaciones climáticamente neutras para 2030 impulsan a los operadores a desplegar motores de optimización continua que mantienen objetivos de PUE por debajo de 1,3 y verifican el uso de energía renovable. Los incentivos para la participación en la respuesta a la demanda y los esquemas de reutilización del calor refuerzan el caso de negocio. La creciente actividad en Oriente Medio y África refleja este impulso: los proyectos emblemáticos en Arabia Saudita, los Emiratos Árabes Unidos y Sudáfrica requieren pruebas de emisiones netas cero y operación autónoma para superar las limitaciones de personal en sitios remotos, posicionando la automatización como un requisito previo para asegurar financiamiento e inquilinos.

Panorama regulatorio

La regulación y las normas están orientando cada vez más los requisitos de automatización hacia la telemetría auditable, los KPI de resiliencia y los informes de sostenibilidad. En la Unión Europea, el Reglamento Delegado (UE) 2024/1364 de la Comisión introduce la obligación de presentar informes para los operadores de centros de datos con una demanda de energía informática igual o superior a 500 kW, abarcando el uso de energía, agua y calor, y también refuerza la transparencia en la colocación, incluidas métricas específicas por cliente, con un plazo de presentación de informes referido al 15 de mayo de 2026. Junto a esto, los requisitos de ciberresiliencia y trazabilidad operativa, incluidas las obligaciones para entidades financieras de la UE en virtud de la Ley de Resiliencia Operativa Digital, aumentan la necesidad de seguimiento automatizado de cambios, registros inmutables y flujos de trabajo de respuesta a incidentes dentro de las cadenas de herramientas de automatización.

La actividad normativa se está acelerando y empuja a los compradores hacia marcos operativos interoperables e impulsados por KPI. Las normas ISO/IEC TS 8236-1:2025 e ISO/IEC TS 8236-2:2025, publicadas en septiembre de 2025, formalizan los KPI de aprovisionamiento y optimización que abarcan el equipo informático y la infraestructura de las instalaciones. La norma ISO/IEC TS 22237-31:2026, publicada el 3 de febrero de 2026, define los KPI de resiliencia y tolerancia a fallos para la infraestructura de centros de datos. A nivel nacional en Europa, Standard Norge publicó la norma NEK EN 50600-3-1:2026 el 19 de mayo de 2026, que hace hincapié en los procesos de gestión y operación vinculados a la resiliencia, la planificación de la capacidad y la eficiencia energética, lo que refuerza la demanda de plataformas de automatización capaces de estandarizar las operaciones entre sitios y generar evidencia lista para el cumplimiento normativo.

Panorama Competitivo

El mercado de automatización de centros de datos está moderadamente concentrado, con gigantes de infraestructura heredada como Cisco, VMware (Broadcom) y Microsoft compitiendo con especialistas enfocados. La consolidación está remodelando el campo: los proveedores establecidos persiguen adquisiciones que añaden capacidades de infraestructura como código, telemetría de bucle cerrado o motores de rendimiento de IA. Las asociaciones estratégicas —ejemplificadas por las colaboraciones entre proveedores de software de automatización y propietarios hiperescalados— ofrecen pilas validadas que acortan los ciclos de despliegue de los clientes.

Las empresas emergentes apuntan a nichos de alto crecimiento, incluidas las redes basadas en intención, la automatización del cumplimiento y la optimización energética. Los proveedores de nube hiperescalada incorporan capas de automatización propietarias dentro de sus carteras de IaaS, agrupando la orquestación como parte intrínseca de los servicios de cómputo y almacenamiento, lo que presiona a los proveedores de software independientes a diferenciarse en el alcance multinube y la interoperabilidad local. Las hojas de ruta tecnológicas enfatizan los algoritmos de aprendizaje automático que predicen fallos de componentes, pronostican cuellos de botella de capacidad y recomiendan la programación de cargas de trabajo consciente de la energía. Los proveedores capaces de traducir estos conocimientos en ahorros de opex demostrables y métricas de sostenibilidad están posicionados para ampliar su participación.

La competencia también está moldeada por la escasez de talento: los proveedores que ofrecen servicios de automatización gestionada llave en mano o propuestas de "automatización como servicio" reducen la carga de contratación de los clientes y aceleran el tiempo de obtención de valor. Los fabricantes de hardware ahora incluyen chips de telemetría inteligente, haciendo que su equipamiento esté listo para "conectar y automatizar" y profundizando el bloqueo del ecosistema. Los próximos años probablemente verán una bifurcación entre plataformas de orquestación de pila completa y cadenas de herramientas altamente modulares, con los compradores seleccionando arquitecturas que mejor se adapten a la madurez organizacional y la postura de cumplimiento.

Líderes de la Industria de Automatización de Centros de Datos

VMware Inc.

Cisco Systems Inc.

IBM Corporation

Microsoft Corporation

Hewlett Packard Enterprise Company

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Las obligaciones de transparencia en materia de energía y agua, el aumento de las densidades de racks para IA y los modelos operativos multisitio están abriendo espacios en blanco para las plataformas de automatización que unifican la orquestación de TI con el control de instalaciones y la elaboración de informes de cumplimiento. En la UE, los requisitos de presentación de informes en virtud del Reglamento Delegado (UE) 2024/1364 de la Comisión aumentan el valor del monitoreo permanente, las comprobaciones automatizadas de calidad de datos y los informes con reconocimiento de inquilinos para los operadores de colocación, generando demanda de software capaz de conectar la telemetría de estilo DCIM con la infraestructura como código, la aplicación de políticas y los registros de auditoría. La estandarización también reduce la fricción de integración en entornos multiproveedor, ya que las normas ISO/IEC TS 8236-1:2025 e ISO/IEC TS 8236-2:2025 proporcionan una columna vertebral de KPI para el aprovisionamiento y la planificación de capacidad, y la norma ISO/IEC TS 22237-31:2026 define KPI de resiliencia que pueden incorporarse en manuales de ejecución automatizados y en la gobernanza de niveles de servicio.

Una segunda área de oportunidad es el avance hacia una mayor autonomía en las operaciones físicas, donde los bucles de control se expanden desde alarmas básicas basadas en umbrales hacia la optimización predictiva por modelos en refrigeración, energía y flujo de aire. Los proyectos piloto reales y los lanzamientos de productos durante 2026 refuerzan esta dirección: el Ministerio de Energía e Infraestructura de los Emiratos Árabes Unidos, Khazna Data Centers, Agility y Phaidra lanzaron un piloto de eficiencia con IA para desplegar control de IA en campus seleccionados de Khazna, y varios proveedores introdujeron plataformas centradas en la autonomía para operaciones continuas de instalaciones, incluidas PassiveLogic Level 3 Autonomy y la automatización agéntica de Noda para operaciones de edificios. Al mismo tiempo, los compradores empresariales y de hiperescala están convergiendo hacia interfaces de infraestructura programables (como DMTF Redfish) e iniciativas de gestión de calidad (el trabajo de TIA sobre la norma Data Center Excellence, DCE 9000) para reducir las integraciones a medida, lo que respalda un movimiento más amplio hacia una automatización de circuito cerrado y basada en API en las capas de cómputo, red, almacenamiento e instalaciones.

Desarrollos recientes del sector

- Junio de 2026: Cisco presentó Cisco Cloud Control en Cisco Live como una plataforma unificada para que humanos y agentes de IA gestionen y automaticen la infraestructura de TI, con integraciones que abarcan importantes ecosistemas en la nube como AWS y Microsoft. El lanzamiento pone de relieve un cambio de la automatización a nivel de tareas hacia operaciones agénticas en las que los flujos de trabajo entre dominios (redes, seguridad y observabilidad) pueden coordinarse a través de un único plano de control.

- Mayo de 2026: Broadcom anunció VMware Cloud Foundation 9.1, posicionado para IA en producción, y destacó operaciones de flotas automatizadas con capacidad de escalar hasta 5.000 hosts. Esto refuerza el papel de la automatización de la nube privada en los despliegues de IA al integrar la gestión del ciclo de vida, el control de políticas y la coherencia operativa en la plataforma de virtualización central que ya utilizan muchas empresas.

- Abril de 2024: IBM anunció planes para adquirir HashiCorp con el fin de combinar los flujos de trabajo de infraestructura como código de HashiCorp con las capacidades de nube híbrida y automatización de IBM. El plan de adquisición profundiza la consolidación en torno a las cadenas de herramientas de automatización y acelera los esfuerzos de los proveedores por ofrecer controles integrados de aprovisionamiento, gobernanza y cumplimiento en entornos híbridos.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado de automatización de centros de datos abarca los ingresos obtenidos por software y servicios relacionados que automatizan el aprovisionamiento, el monitoreo, la orquestación y las operaciones basadas en políticas en los ámbitos de cómputo, almacenamiento y redes dentro de los centros de datos.

Exclusiones del alcance: excluimos la construcción y el acondicionamiento de centros de datos, la venta de hardware de instalaciones y las tarifas de alojamiento gestionado puro o alquiler de colocación que no estén vinculadas al uso de software de automatización.

Descripción general de la segmentación

- Por Solución

- Automatización de Servidores

- Automatización de Redes

- Automatización de Almacenamiento/Bases de Datos

- Orquestación y Gestión de Configuración

- Gestión de Rendimiento y Cumplimiento

- Por Tipo de Nivel de Centro de Datos

- Nivel 1 y 2

- Nivel 3

- Nivel 4

- Por Modo de Implementación

- Local

- Nube

- Por Tipo de Centro de Datos

- Hiperescaladores/Proveedores de Servidores en la Nube

- Proveedores de Colocación

- Empresas y Borde

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Reino Unido

- Alemania

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Singapur

- Australia

- Malasia

- Resto de Asia-Pacífico

- América del Sur

- Brasil

- Chile

- Argentina

- Resto de América del Sur

- Oriente Medio

- Emiratos Árabes Unidos

- Arabia Saudita

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Nigeria

- Resto de África

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental ayudó a establecer definiciones claras y a recopilar los indicadores base utilizados para construir el modelo de mercado. Consultamos fuentes públicas sin muro de pago, como la Agencia Internacional de la Energía para el contexto de la demanda de electricidad, la Administración de Información Energética de EE. UU. para la dirección de los precios de la energía, la Unión Internacional de Telecomunicaciones para indicadores de internet y tráfico, y el Banco Mundial para indicadores macroeconómicos y de inversión que influyen en la actividad de construcción de centros de datos.

También utilizamos fuentes como portales de estadísticas aduaneras y comerciales para señales de alto nivel sobre importaciones y exportaciones vinculadas a los flujos de equipos de centros de datos, revistas revisadas por pares para las mejores prácticas de automatización y operaciones, y sitios web de asociaciones de centros de datos para terminología y temas de adopción. Para verificar la orientación de los proveedores, revisamos presentaciones ante la SEC, informes anuales y presentaciones para inversores, y complementamos con suscripciones de pago para datos financieros e inteligencia empresarial, noticias y finanzas, y bases de datos de patentes. Las fuentes aquí mencionadas son solo ilustrativas, y utilizamos referencias públicas y de pago adicionales para la recopilación, validación y aclaración de datos.

Entrevistas y encuestas primarias

El trabajo primario se centró en confirmar cómo definen los compradores la automatización, qué módulos se implementan habitualmente y cómo varían los precios según la escala, el modo de implementación y las necesidades de soporte. Hablamos con operadores, integradores y especialistas en soluciones de APAC, EMEA y América para cerrar brechas de la investigación documental y volver a verificar los supuestos antes de finalizar los totales.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 26% | Directivos (CXO): 12% | APAC: 44% |

| Nivel medio: 59% | Líderes funcionales/de unidad: 31% | EMEA: 29% |

| Actores más pequeños: 15% | Gerentes: 57% | América: 27% |

Dimensionamiento y previsión del mercado

El dimensionamiento comenzó con una construcción de arriba hacia abajo que reconstruye el gasto abordable vinculando las necesidades operativas de los centros de datos con la adopción de software y servicios de automatización en entornos empresariales, de colocación, de hiperescala y de borde. El grupo de demanda se determinó utilizando indicadores prácticos como las adiciones de capacidad de centros de datos, la actividad de expansión en la nube y la colocación, la virtualización de cargas de trabajo y el uso de contenedores, la intensidad típica del gasto en software según el tipo de instalación, y la división entre automatización entregada en las instalaciones y en la nube.

Para mantener los totales realistas, corroboramos los resultados con comprobaciones selectivas de abajo hacia arriba. Estas incluyeron desgloses de ingresos de proveedores muestreados, verificaciones de canal con integradores y comprobaciones simples de volumen de módulos multiplicado por el ASP para funciones de automatización comunes. Cuando no se disponía de desgloses directos, cubrimos las brechas mediante la comparación con módulos de automatización similares, y luego aplicamos ratios de captura conservadores revisados en entrevistas.

Las previsiones se elaboraron mediante análisis de escenarios anclados a las perspectivas de capacidad y carga de trabajo, y luego se ajustaron según los cambios esperados en precios y empaquetado. Factores como la adopción de AIOps, las limitaciones de personal en los equipos de operaciones, los programas de eficiencia energética y los ciclos de renovación de las plataformas de orquestación se utilizaron como palancas direccionales, y la trayectoria final de la previsión se alineó con lo que los encuestados describieron como presupuestos ejecutables.

Validación de datos y ciclo de actualización

Los resultados se cotejaron con señales independientes, incluido el ritmo de crecimiento de la capacidad de los centros de datos, los principales anuncios de expansión en la nube y la colocación, y la dirección de los ingresos por software reportados en presentaciones públicas relevantes. Cuando aparecía un salto o una caída abrupta sin respaldo de estas señales, revisamos los supuestos subyacentes y realizamos seguimientos específicos para confirmar si el cambio era temporal o estructural.

Antes de la aprobación final, el modelo pasa por una revisión analítica de varios pasos para que los supuestos de unidades, el tratamiento de divisas y las consolidaciones regionales sigan siendo coherentes a lo largo de los años. Los informes se actualizan anualmente, y las actualizaciones provisionales se activan por eventos significativos, como cambios de precios, cambios en los informes impulsados por regulación, o cambios estructurales en los patrones de implementación. Justo antes de la entrega, un analista realiza una revisión final para garantizar que se refleje la visión más actualizada.

Tamaño del mercado global de automatización de centros de datos de Mordor Intelligence comparado con otras estimaciones publicadas

A menudo aparecen valores de mercado diferentes para la automatización de centros de datos, incluso cuando el nombre del tema parece similar. La diferencia suele provenir de las distintas formas en que cada editor define la automatización, el año de referencia y cómo se incorporan al pronóstico los supuestos de adopción y precios.

Algunas cifras publicadas incluyen un gasto operativo más amplio, incluidos los servicios gestionados y las categorías relacionadas con las instalaciones que se ubican junto al software. Para Mordor Intelligence, los ingresos se cuentan únicamente cuando están vinculados al software de automatización y a la orquestación integrada utilizada para aprovisionar, monitorear y optimizar los recursos de cómputo, almacenamiento y red. La construcción de instalaciones, el hardware independiente y las tarifas de alquiler de racks quedan fuera del alcance.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 12,32 mil millones de USD (2026) | |

| Consultora global A | 11,61 mil millones de USD (2025) | El valor se declara para un año anterior, y la descripción del alcance público es de nivel general, lo que puede modificar qué módulos y elementos de servicio se contabilizan y cómo se aplica la progresión del ASP. |

| Editorial del sector B | 12,09 mil millones de USD (2025) | El dimensionamiento se ancla en categorías de soluciones (almacenamiento, red, servidor), lo que puede contabilizar dos veces capas de orquestación superpuestas cuando las plataformas se agrupan, y utiliza un año base diferente para los supuestos de moneda y adopción. |

La comparación indica que la selección del año base y el tratamiento del alcance para las plataformas agrupadas frente a los servicios adyacentes explican la mayor parte de la variación. Con reglas de inclusión claras y verificaciones repetibles frente al crecimiento de la capacidad y las señales de adopción, la cifra final sigue siendo rastreable en todas las regiones y a lo largo del tiempo.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de automatización de centros de datos?

El mercado está valorado en USD 12,32 mil millones en 2026 y se proyecta que crezca de manera constante durante la década.

¿Qué región lidera el gasto en automatización?

América del Norte posee el 46,05% del gasto global debido a la madura adopción de la nube y las intensivas expansiones de IA que requieren una orquestación sofisticada.

¿Por qué está ganando impulso la automatización de redes?

Las arquitecturas híbridas y los microservicios multiplican los cambios de configuración; los controladores basados en intención traducen las políticas en comandos de dispositivos, reduciendo las interrupciones y el esfuerzo manual.

¿Cómo mejora la automatización el rendimiento de sostenibilidad?

Las plataformas habilitadas con IA ajustan continuamente la refrigeración y la ubicación de las cargas de trabajo, lo que puede reducir el uso de energía hasta en un 40% y ayudar a cumplir los estrictos objetivos de PUE.

¿Qué modelo de implementación se está expandiendo más rápido?

La automatización entregada desde la nube crece a una CAGR del 21,65% porque ofrece escalado elástico, actualizaciones rápidas de funciones y una sólida cobertura de cumplimiento.

¿Cómo están influyendo las escaseces de talento en los patrones de adopción?

Las empresas que no pueden contratar suficiente personal de NetOps dependen cada vez más de servicios de automatización gestionada llave en mano y herramientas de bajo código para mantener el crecimiento sin aumentar la plantilla.

Última actualización de la página el: