Tamaño y Participación del Mercado de Automatización de Redes

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

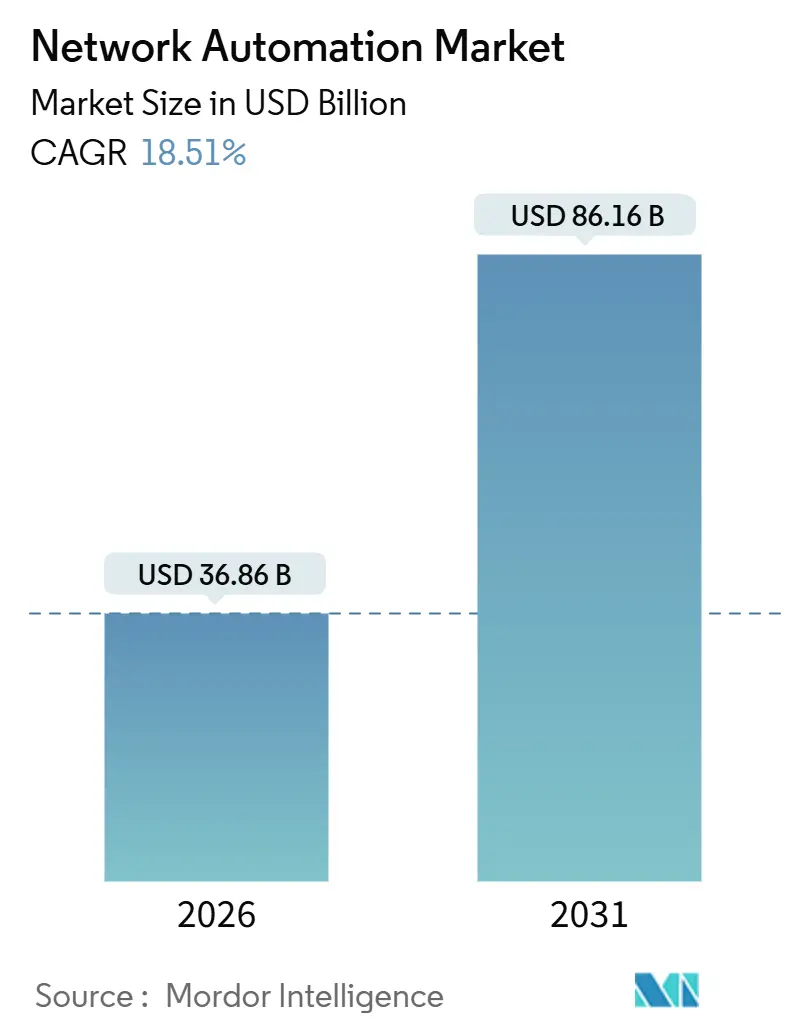

| Tamaño del Mercado (2026) | 36.86 Mil millones de dólares |

| Tamaño del Mercado (2031) | 86.16 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 18.51% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

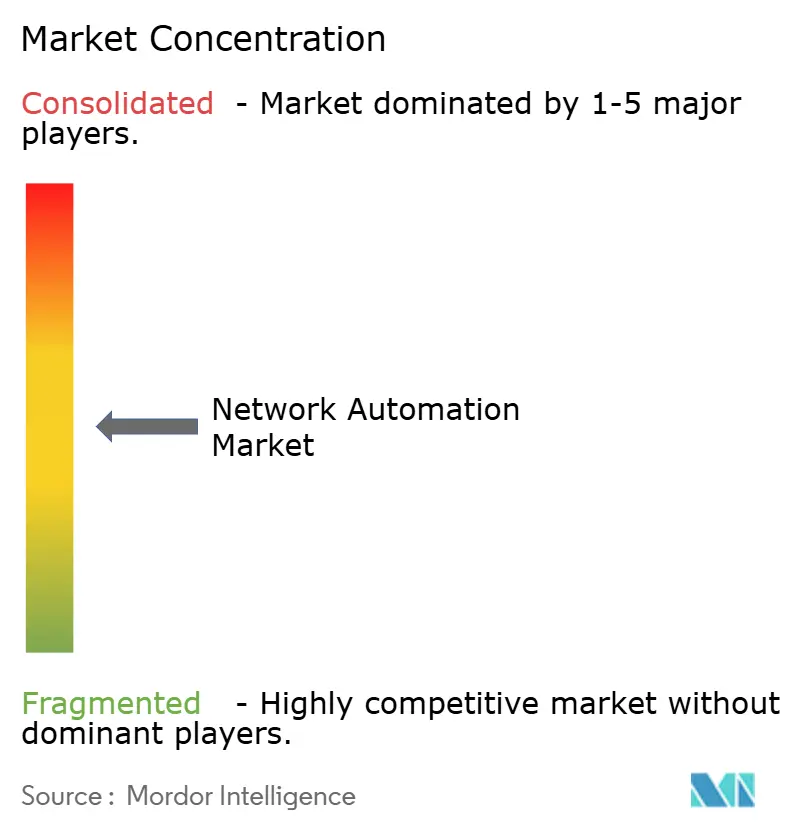

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Automatización de Redes por Mordor Intelligence

El tamaño del mercado global de automatización de redes se situó en USD 36,86 mil millones en 2026 y se proyecta que alcance USD 86,16 mil millones en 2031, lo que refleja una CAGR del 18,51% durante el período 2026-2031. Las empresas están acelerando la adopción para hacer frente a la proliferación de dispositivos, las estructuras multinube y las cargas de trabajo de IA que superan el aprovisionamiento manual. La infraestructura híbrida sigue siendo la preferida porque equilibra el rendimiento predecible con la agilidad definida por software, mientras que la orquestación basada en intención está reduciendo el tiempo medio de reparación y liberando a los ingenieros para tareas estratégicas. Los principales proveedores están incorporando IA para traducir la intención empresarial en configuraciones de dispositivos, y la expansión de la nube a hiperescala está abriendo nuevas oportunidades para las operaciones de toque cero, el mantenimiento predictivo y la segmentación de redes 5G. El mercado de automatización de redes también se beneficia de los mandatos regulatorios, como la Directiva NIS2 de la Unión Europea y los marcos de confianza cero de EE. UU., que exigen a los operadores automatizar los informes de cumplimiento y la respuesta a incidentes.

Conclusiones Clave del Informe

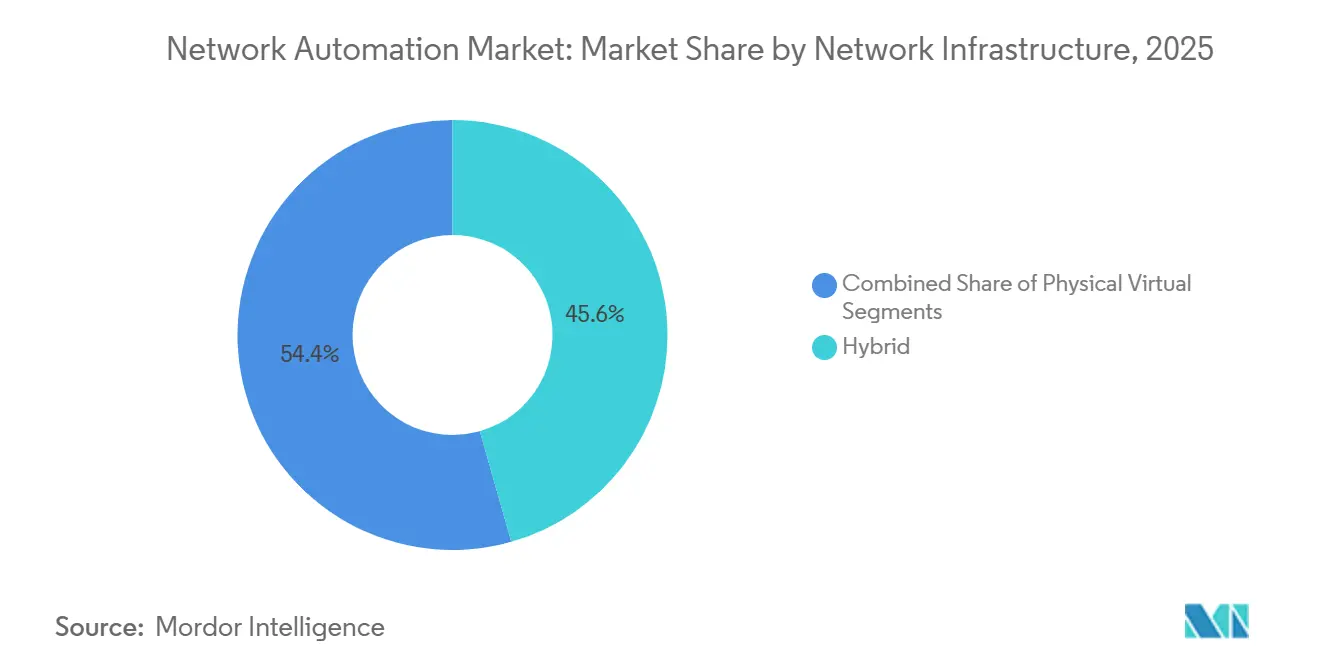

- Por infraestructura de red, las implementaciones híbridas lideraron con el 45,60% de la participación del mercado de automatización de redes en 2025, mientras que se prevé que las arquitecturas virtuales se expandan a una CAGR del 18,80% hasta 2031.

- Por componente, las soluciones representaron una participación del 62,31% del tamaño del mercado de automatización de redes en 2025, mientras que los servicios crecen a una CAGR del 19,40% hasta 2031.

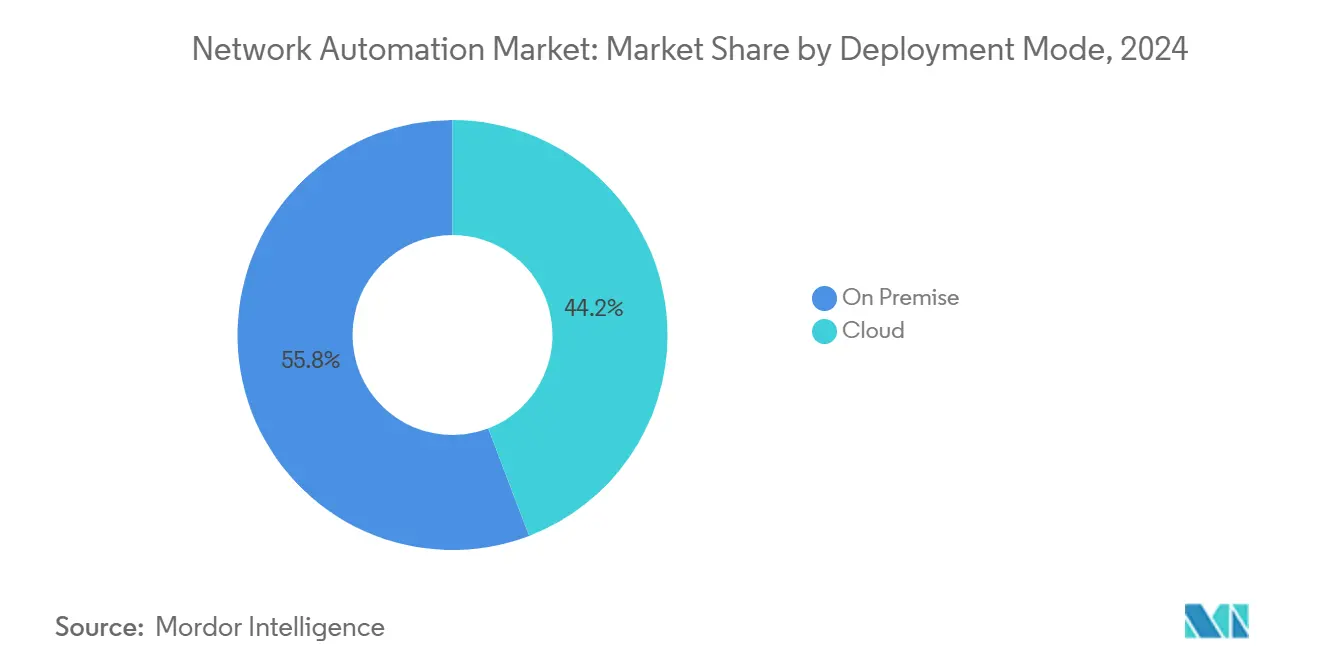

- Por modo de implementación, las instalaciones locales mantuvieron una participación del 55,80% del tamaño del mercado de automatización de redes en 2025, aunque se proyecta que la entrega en la nube registre una CAGR del 20,50% hasta 2031.

- Por tamaño de organización, las grandes empresas dominaron con el 67,14% de las implementaciones de 2025, mientras que las pequeñas y medianas empresas están en camino de registrar una CAGR del 22,40%.

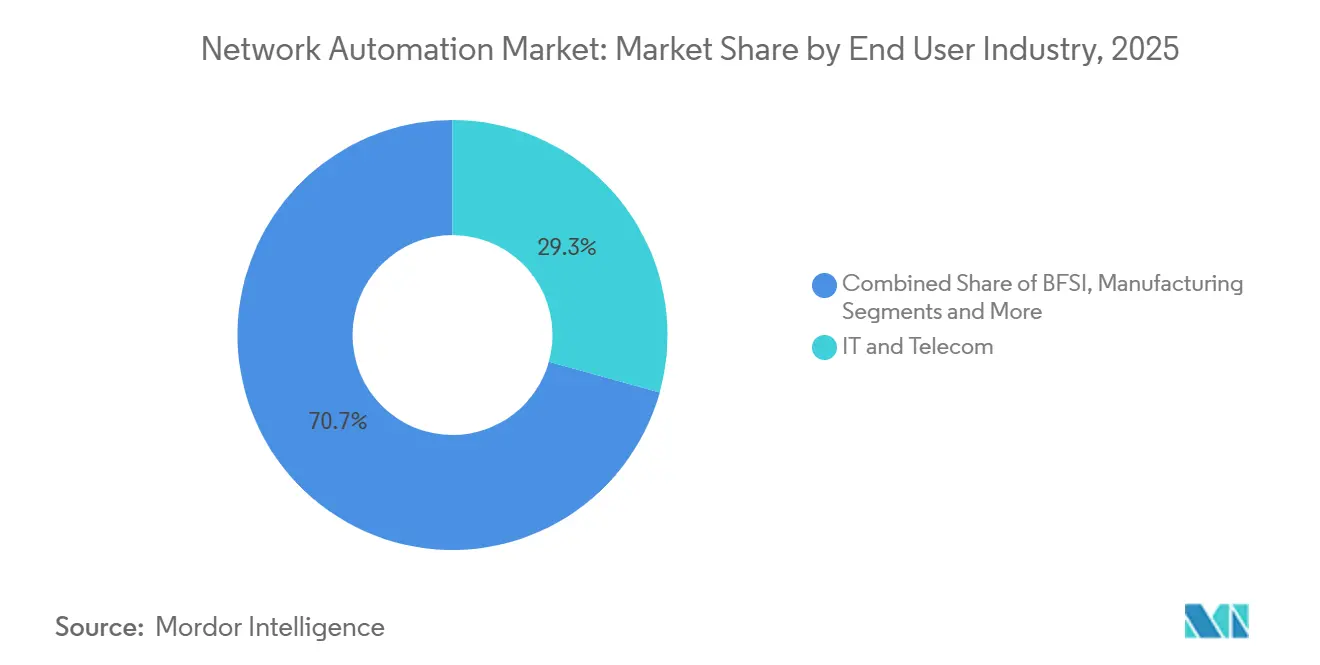

- Por industria de usuario final, TI y telecomunicaciones capturaron el 29,30% de los ingresos de 2025; el sector sanitario está en camino de alcanzar una CAGR del 18,32% hasta 2031.

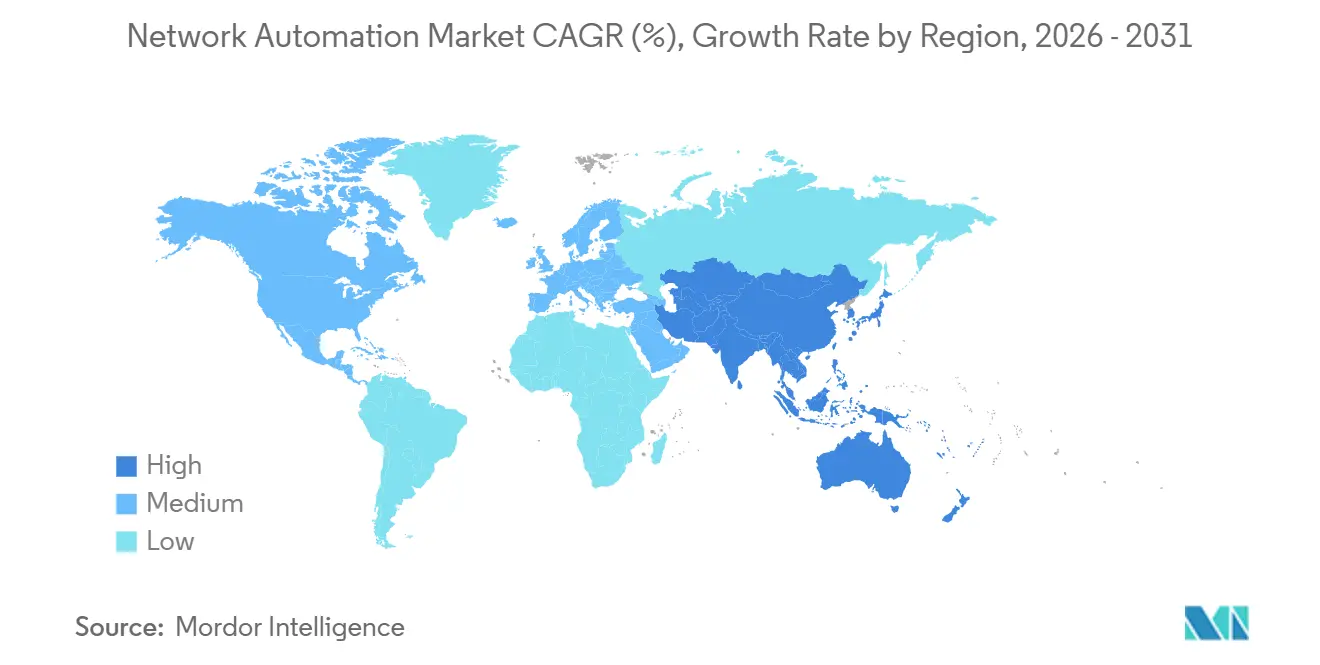

- Por geografía, América del Norte lideró con el 38,43% de la participación del mercado de automatización de redes en 2025, mientras que se espera que Asia-Pacífico crezca a una CAGR del 21,43% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Automatización de Redes

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Aumento en las Actualizaciones de Redes de Centros de Datos | +3.8% | Global, concentrado en centros de hiperescala de América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Proliferación de IoT y Dispositivos Conectados | +3.5% | Global, acelerado en manufactura y ciudades inteligentes de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Despliegues Rápidos de SD-WAN y Virtualización | +3.2% | América del Norte y Europa, con expansión hacia Asia-Pacífico | Corto plazo (≤ 2 años) |

| Ola de Migración a la Nube y Multinube | +3.0% | Global, liderado por los servicios financieros de América del Norte y Europa | Mediano plazo (2-4 años) |

| Redes Basadas en Intención Autocurativas Impulsadas por IA | +2.6% | Adoptantes tempranos de telecomunicaciones y TI en América del Norte y Asia-Pacífico | Largo plazo (≥ 4 años) |

| Monetización de la Segmentación de Redes 5G de Toque Cero | +2.4% | Campos verdes 5G en Asia-Pacífico y Oriente Medio, adopción gradual en otros lugares | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento en las Actualizaciones de Redes de Centros de Datos

Los proveedores de hiperescala y coubicación están reconstruyendo estructuras de hoja y columna vertebral en torno a conmutación de 400 GbE y 800 GbE para soportar clústeres de GPU que entrenan modelos de IA generativa. La configuración manual de decenas de miles de puertos arriesga interrupciones en cascada, por lo que las organizaciones están recurriendo a motores de intención automatizados que generan configuraciones validadas y las implementan a escala. La óptica coempaquetada y el cómputo en red destacados en las hojas de ruta de 2025 exigen canalizaciones programables que los flujos de trabajo de CLI heredados no pueden orquestar eficazmente [1]Intel Corporation, "Hoja de Ruta de Estrategia de Centro de Datos 2025," intel.com. Las modernizaciones de refrigeración líquida complican aún más el cableado, lo que lleva a los proveedores a combinar el descubrimiento de la capa física con plantillas de infraestructura como código para una precisión de topología en tiempo real.

Proliferación de IoT y Dispositivos Conectados

La base instalada de puntos finales conectados superó los 75 mil millones en 2025, tensando la capacidad de la red y exponiendo brechas de seguridad. Los fabricantes citan la complejidad de la red como la principal barrera para la convergencia TI-OT porque el equipo SCADA obsoleto carece de primitivas de cifrado y autenticación. Las plataformas de automatización que integran la gestión del ciclo de vida de los dispositivos ahora incorporan sensores, asignan etiquetas de segmentación y aplican políticas de firewall sin tickets manuales, reduciendo los ciclos de implementación de semanas a horas [2]Verizon Communications, "Estadísticas de Implementación de IoT 2025," verizon.com.

Despliegues Rápidos de SD-WAN y Virtualización

A finales de 2025, las redes de área amplia definidas por software desplazaron a MPLS en el 62% de las sucursales, impulsando la demanda de orquestación centralizada que abarca superposiciones y subyacentes. Los modelos YANG recién publicados mejoran la interoperabilidad entre múltiples proveedores, pero la gestión de túneles, cadenas de servicios y la aplicación de políticas sigue superando a los operadores humanos. La automatización traduce la intención empresarial en comandos específicos de dispositivos, valida la accesibilidad en gemelos digitales y revierte los cambios si se detecta desviación.

Ola de Migración a la Nube y Multinube

Las organizaciones promedian 3,2 proveedores de nube pública, lo que aumenta los puntos de contacto y la inconsistencia de políticas. Los modelos de intención unificados abstraen las API específicas de la nube, permitiendo a los equipos definir la conectividad una vez y aplicarla en AWS, Azure y Google Cloud. La adopción de Kubernetes amplifica la necesidad de redes de contenedores automatizadas e integración de malla de servicios. Las instituciones financieras dependen de la validación automatizada para demostrar rutas cifradas y flujos restringidos por región, cumpliendo con estrictos requisitos de auditoría.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Escasez de Ingenieros Especializados en Automatización | -2.1% | Global, más aguda en América del Norte y Europa | Mediano plazo (2-4 años) |

| Problemas de Integración de Infraestructura Heredada | -1.8% | Entornos brownfield en América del Norte y Europa, efecto moderado en campos verdes de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Riesgo de Dependencia de Proveedor en Plataformas Propietarias | -1.3% | Global, pronunciado donde persisten relaciones con proveedores de varias décadas | Largo plazo (≥ 4 años) |

| Cumplimiento del Control de Cambios Transfronterizo | -1.0% | Europa y operadores multinacionales sujetos a mandatos cambiantes de soberanía de datos e incidentes | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Escasez de Ingenieros Especializados en Automatización

Una brecha de talento en ciberseguridad de 4,8 millones de personas incluye escaseces agudas en experiencia en Python, Ansible y YANG, lo que obliga a las empresas a pagar honorarios de consultoría premium y retrasa las implementaciones a gran escala. Los programas de certificación y las academias internas están aumentando, pero las ganancias de productividad a menudo se retrasan respecto a la inversión entre 12 y 18 meses, erosionando el retorno de inversión inicial.

Problemas de Integración de Infraestructura Heredada

Los entornos brownfield combinan hardware de solo CLI de décadas de antigüedad con equipos habilitados para API, lo que complica la automatización unificada. Casi el 58% de las empresas ejecutan dispositivos de cinco o más proveedores, cada uno con sintaxis propietaria y formatos de telemetría. Las actualizaciones completas interrumpen la producción y las migraciones por fases prolongan la complejidad de la pila dual. Los traductores de middleware ayudan, pero también introducen latencia y nuevos dominios de fallo, manteniendo la integración entre los elementos más costosos de la transformación.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Infraestructura de Red: Las Implementaciones Híbridas Anclan las Estrategias de Transición

Las arquitecturas híbridas capturaron el 45,60% de la participación del mercado de automatización de redes en 2025, lo que subraya la dependencia empresarial de las subyacentes físicas para la latencia determinista mientras las superposiciones de software desbloquean la agilidad para las cargas de trabajo emergentes. El nivel virtual está en una CAGR del 18,80% hasta 2031, impulsado por interfaces de red de contenedores que automatizan la microsegmentación. Las topologías híbridas permiten la migración gradual, lo que permite a las organizaciones pilotar SD-WAN en el borde antes de extender la automatización hacia el interior. Cisco informó que el 63% de sus clientes de SD-WAN ejecutaban rutas mixtas de MPLS y banda ancha, destacando la permanencia de las estrategias de transporte múltiple.

Los operadores utilizan modelos híbridos para protegerse contra la dependencia de proveedores porque las funciones virtuales pueden intercambiarse sin reemplazar el hardware de conmutación. La Arquitectura Digital Abierta 2025 del TM Forum codificó las API de intención, ayudando a los operadores a integrar componentes de mejor clase [3]TM Forum, "Actualización de Arquitectura Digital Abierta 2025," tmforum.org. Los proveedores físicos están incorporando exportadores gRPC e interfaces YANG, convirtiendo los chasis heredados en nodos programables que se integran en canalizaciones de infraestructura como código. En consecuencia, el paradigma híbrido probablemente seguirá siendo la columna vertebral del mercado de automatización de redes bien entrado el horizonte de pronóstico.

Por Componente: Los Servicios Aumentan a Medida que Escala la Complejidad de Integración

Las soluciones mantuvieron el 62,31% de los ingresos en 2025, pero se prevé que los servicios aumenten a una CAGR del 19,40% a medida que las empresas externalizan el diseño, la integración y las operaciones gestionadas. La demanda abarca consultoría de arquitectura, pruebas de concepto y desarrollo de conectores personalizados para sistemas OSS/BSS heredados. Los ingresos por capacitación aumentaron un 22% interanual en Red Hat, lo que subraya la urgente necesidad de recapacitar a los equipos de operaciones.

Los motores de recomendación de IA ahora se incluyen dentro de los conjuntos de automatización, pero requieren ajuste a la topología de cada cliente, creando oportunidades de alto margen para los integradores. Los proveedores de servicios gestionados garantizan el tiempo de actividad y el cumplimiento, transfiriendo el riesgo operativo fuera de los balances de los clientes. Esta dinámica indica que los servicios profesionales y gestionados seguirán representando una porción premium del tamaño del mercado de automatización de redes, incluso a medida que el software madura.

Por Modo de Implementación: La Nube Gana Terreno a Medida que la Economía de SaaS Remodela la Adquisición

Las implementaciones locales representaron el 55,80% de la base de 2025, impulsadas por operadores de defensa e infraestructura crítica que mantienen la telemetría en instalaciones controladas. Sin embargo, la entrega en la nube se está acelerando a una CAGR del 20,50% porque elimina el aprovisionamiento de servidores y convierte el gasto de capital en gasto operativo. El servicio de observabilidad en la nube de SolarWinds transmite telemetría sin recopiladores en el sitio, simplificando los firewalls y reduciendo las superficies de ataque.

Las arquitecturas de plano de control híbrido dividen la gestión de políticas en la nube mientras retienen la aplicación del plano de datos local para tareas sensibles a la latencia. VMware NSX, ahora bajo Broadcom, ejemplifica este modelo al federar superposiciones entre nubes privadas y públicas. Los impulsores regulatorios como la Directiva NIS2 añaden impulso, ya que la automatización en la nube acelera la copia de seguridad, la recuperación ante desastres y los paneles de cumplimiento en tiempo real.

Por Tamaño de Organización: Las PYMES Adoptan Plataformas Nativas en la Nube para Superar las Limitaciones Heredadas

Las grandes empresas representaron el 67,14% de las implementaciones de 2025, aprovechando los descuentos por volumen y los amplios equipos de ingenieros de redes. Sin embargo, se proyecta que las pequeñas y medianas empresas registren una CAGR del 22,40%, impulsadas por plataformas SaaS llave en mano que eliminan la complejidad local. Cisco Meraki y Arista CloudVision proporcionan automatización basada en plantillas a través de planos de control alojados por el proveedor, haciendo que las capacidades avanzadas sean accesibles sin personal especializado.

Los precios por suscripción se alinean con los patrones de flujo de caja de las PYMES, pero pueden surgir bloqueos contractuales si el crecimiento posterior requiere funciones más allá de los niveles de entrada. Por el contrario, las grandes organizaciones enfrentan resistencia a la integración porque las redes globales extensas abarcan múltiples pilas de proveedores que resisten la estandarización. A medida que las soluciones nativas en la nube maduran, la participación de las PYMES en el tamaño del mercado de automatización de redes aumentará de manera constante hasta 2031.

Por Industria de Usuario Final: El Sector Sanitario se Acelera a Medida que los Mandatos Regulatorios Convergen con el Crecimiento de la Telemedicina

TI y telecomunicaciones generaron el 29,30% de los ingresos de 2025, pero el sector sanitario está en camino de alcanzar una CAGR del 18,32%, impulsado por la orientación de la FDA que exige la implementación automatizada de parches y por las redes de monitoreo remoto de pacientes que demandan aprovisionamiento de toque cero. Los servicios bancarios y financieros continúan con un gasto intensivo en arquitecturas de confianza cero para proteger los carriles de pago, mientras que la manufactura utiliza redes deterministas para gemelos digitales de mantenimiento predictivo.

Las empresas de servicios públicos de energía están modernizando las redes SCADA para integrar energías renovables distribuidas bajo los estándares NERC CIP. Las agencias gubernamentales implementan segmentación basada en intención para satisfacer los mandatos de confianza cero, y las instituciones educativas automatizan las redes de campus para asegurar los modelos de aprendizaje híbrido. Estos mandatos intersectoriales garantizan una demanda sólida en toda la industria de automatización de redes durante el período de pronóstico.

Análisis Geográfico

América del Norte mantuvo el 38,43% del mercado de automatización de redes en 2025. Las directivas federales de confianza cero, las densas huellas de centros de datos a hiperescala y los activos centros financieros impulsan el gasto continuo. Los reguladores fomentan la construcción de fibra rural, aumentando la demanda de aprovisionamiento automatizado que minimiza los desplazamientos de técnicos.

Se proyecta que Asia-Pacífico registre una CAGR del 21,43% de 2026 a 2031. Los despliegues nacionales de 5G en China, India, Japón y Corea del Sur requieren segmentación de toque cero y optimización de parámetros de radio. Los ensayos 5G-Advanced de China Mobile mostraron ahorros de energía impulsados por IA, mientras que los operadores indios dependen de la automatización para integrar el 4G heredado con los núcleos 5G independientes. Los pilotos de Open RAN en Japón aumentan la complejidad de múltiples proveedores, intensificando la necesidad de orquestación.

El crecimiento de Europa es más estable pero está respaldado por el mandato de notificación de incidentes en 24 horas de la Directiva NIS2. Los programas de Industria 4.0 de Alemania exigen sincronización a nivel de microsegundos, lo que impulsa inversiones en redes sensibles al tiempo. Oriente Medio invierte bajo la Visión 2030 y las estrategias nacionales de IA, mientras que América Latina y África expanden el 4G y el 5G a áreas desatendidas, utilizando la automatización para compensar el talento local limitado. Las subastas de espectro de Brasil y los despliegues de fibra de Sudáfrica atestiguan el creciente interés regional.

Panorama regulatorio

Los requisitos regulatorios para la automatización de redes se enmarcan cada vez más en operaciones auditables e impulsadas por software, así como en la preparación en ciberseguridad. En los Estados Unidos, la Orden e Informe de la FCC de marzo de 2026, FCC 26-19, busca reducir las barreras a la modernización de redes durante la transición de TDM heredado a redes totalmente IP, reforzando el control de cambios, la orquestación de cortes de servicio y el aseguramiento del servicio a escala. Los requisitos de Protección de Infraestructura Crítica también se reforzaron con la norma CIP-003-11, aprobada en marzo de 2026, elevando las expectativas de controles repetibles, preparación ante incidentes y presentación de informes basada en evidencias.

Análisis de la cadena de valor

La cadena de valor de la automatización de redes comienza con la infraestructura fundamental de red y nube, y se extiende hasta el software de automatización que traduce la intención en configuración, valida los cambios y cierra el ciclo con monitoreo y remediación. Los proveedores de plataformas principales, como Cisco, Juniper, IBM y HPE, dependen cada vez más de dependencias del ecosistema, incluidos modelos de IA y capacidades de AIOps, flujos de trabajo de gestión de servicios de TI, y capas de gemelos digitales o simulación para reducir el riesgo de cambio en entornos híbridos. Aguas abajo, los integradores de sistemas, los proveedores de servicios gestionados y los socios de canal ponen en marcha la automatización mediante el diseño, el desarrollo de conectores y las operaciones del día 2, ancladas en plataformas de ITSM y gestión de tickets.

Las asociaciones ilustran cómo se distribuye el valor a lo largo de la cadena. Juniper y ServiceNow combinaron Mist AI con ServiceNow Telecom Service Management (mayo de 2025) para agilizar la automatización de pila completa para servicios gestionados, mientras que Juniper e IBM alinearon Mist AI con IBM watsonx (febrero de 2025) para automatizar el soporte de redes de TI. Las inversiones en hardware e infraestructura de IA también impulsan la automatización aguas arriba, como se observa en Cisco y NVIDIA al extender una arquitectura unificada para redes de centros de datos preparadas para IA (febrero de 2025), lo que aumenta la necesidad de una provisión coordinada entre las pilas de red y de cómputo.

Panorama Competitivo

Los cinco principales proveedores controlaron aproximadamente el 55% de los ingresos de 2025, situando el mercado en un estado moderadamente concentrado. Cisco, Juniper e IBM aprovechan amplias carteras y canales consolidados, pero enfrentan presión de los modelos de precios basados en consumo. La adquisición de VMware por parte de Broadcom en 2024 estrechó la integración entre la virtualización de redes y la orquestación de cómputo, aunque los clientes temen precios más altos.

Mist AI de Juniper aplica aprendizaje automático para predecir y remediar problemas del lado del cliente, reduciendo drásticamente los tickets de soporte técnico. Las empresas emergentes como Forward Networks y NetBrain se especializan en modelado de gemelos digitales que permite la simulación del impacto de cambios antes de la implementación, resonando con los sectores sujetos a cumplimiento normativo. El código abierto SONiC, adoptado por los hiperescaladores, demuestra que la desagregación de software puede socavar la economía propietaria, obligando a los titulares a incluir soporte y servicios superiores.

Las solicitudes de patentes subrayan la carrera de innovación: más de 1.200 patentes estadounidenses emitidas en 2025 cubren la traducción de intención, la compresión de telemetría y los protocolos de toque cero. A medida que las capacidades de IA saturan la gestión de configuración, la diferenciación se está desplazando hacia análisis avanzados, convergencia de seguridad y soporte de protocolos industriales.

Líderes de la Industria de Automatización de Redes

Cisco Systems Inc.

Juniper Networks Inc.

IBM Corporation

Hewlett Packard Enterprise Company

Huawei Technologies Co. Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

La oportunidad se está consolidando en torno a la automatización capaz de operar redes de centros de datos intensivas en IA y clústeres de GPU con menos ingenieros especializados, particularmente en los casos en que la escala y la frecuencia de cambios sobrecargan los flujos de trabajo tradicionales de gestión de cambios y configuración de red. La evidencia de capital que se dirige hacia esta necesidad incluye a Netris, que recaudó 15 millones de USD en una ronda Serie A en junio de 2026 para avanzar en la automatización de redes y la multiinquilinato para clústeres de IA intensivos en GPU, y a DriveNets, que recaudó 410 millones de USD en junio de 2026 para escalar la infraestructura de nube de red alineada con el crecimiento del tráfico impulsado por IA. Estas transacciones respaldan una demanda sostenida de aprovisionamiento basado en intención, validación consciente de la topología y gestión automatizada de la capacidad que abarca los tejidos de centros de datos y la conectividad multinube.

Desarrollos recientes del sector

- Julio de 2026: Cisco Systems Inc. se asoció con World Wide Technology en un contrato de 230 millones de USD del Ejército de EE. UU. denominado GEMSS 2.1 para modernizar la gestión de infraestructura de TI, permitiendo la configuración automatizada, el monitoreo y la aplicación de políticas en redes distribuidas. Este acuerdo refuerza el impulso de los proveedores hacia operaciones impulsadas por plataformas en implementaciones del sector público altamente reguladas.

- Mayo de 2025: Juniper Networks y ServiceNow combinaron Mist AI con ServiceNow Telecom Service Management para agilizar la automatización de pila completa para servicios gestionados. La colaboración muestra un impulso continuo para integrar la automatización impulsada por IA en los flujos de trabajo de ITSM en entornos empresariales y de proveedores de servicios.

- Septiembre de 2024: HPE amplió HPE Aruba Networking Central con capacidades adicionales de automatización impulsadas por IA, incluido el monitoreo de dispositivos de terceros y mejoras en la experiencia del usuario final. Al ampliar la visibilidad y el control multiproveedor, HPE respalda la adopción de la automatización en redes existentes (brownfield) donde el equipo heterogéneo es común.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado abarca el software y los servicios relacionados utilizados para configurar, operar, monitorear y optimizar automáticamente las redes empresariales y de proveedores de servicios en entornos físicos, virtuales e híbridos. El valor está vinculado a los flujos de trabajo de automatización y a las acciones impulsadas por políticas, y no a las operaciones manuales o a herramientas de scripts puntuales.

Exclusiones del alcance: excluimos los ingresos puros de hardware de redes y las herramientas que solo proporcionan visibilidad u orquestación sin lógica de automatización integrada.

Descripción general de la segmentación

- Por Infraestructura de Red

- Física

- Virtual

- Híbrida

- Por Componente

- Soluciones

- Servicios

- Por Modo de Implementación

- Nube

- Local

- Por Tamaño de Organización

- Grandes Empresas

- Pequeñas y Medianas Empresas

- Por Industria de Usuario Final

- TI y Telecomunicaciones

- Servicios Bancarios y Financieros

- Manufactura

- Energía y Servicios Públicos

- Educación

- Sector Sanitario

- Gobierno y Defensa

- Otras Industrias

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia

- Resto de Asia-Pacífico

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Nigeria

- Resto de África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental se utilizó para anclar el mercado a señales reales de construcción y uso de redes, y luego traducir esas señales en patrones realistas de adopción de la automatización. Consultamos fuentes públicas como publicaciones de la FCC sobre banda ancha e infraestructura de red, orientaciones de ciberseguridad del NIST, indicadores de TIC de la OCDE, estadísticas de telecomunicaciones de la UIT, y artículos relevantes del IEEE y la ACM sobre automatización de operaciones de red.

Para mantener las suposiciones prácticas, también revisamos presentaciones de empresas y notas de llamadas de resultados, presentaciones a inversionistas, y materiales de normas o grupos de trabajo. Verificamos la cobertura de prensa de buena reputación sobre grandes programas de modernización de redes, y donde fue necesario complementamos esto con suscripciones de pago para datos financieros e inteligencia de empresas, búsquedas de patentes y verificaciones de importación y exportación a nivel de envío para validar la dirección del lado de la oferta. Las fuentes documentales enumeradas aquí son ilustrativas, y se utilizaron otras fuentes públicas y de pago para recopilar datos, validarlos y resolver preguntas abiertas.

Entrevistas primarias y encuestas

El trabajo primario se centró en confirmar qué se está comprando y desplegando realmente, y cómo se dividen los presupuestos entre software, suscripciones y soporte gestionado vinculado a resultados de automatización. Hablamos con una combinación de proveedores de soluciones de automatización, integradores de redes, operadores de telecomunicaciones y nube, y equipos de redes empresariales en APAC, EMEA y América. Sus aportes se utilizaron para ajustar las suposiciones de adopción, las expectativas de precios y las suposiciones sobre ciclos de renovación.

Distribución de los encuestados del trabajo de campo de la investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 31% | Directivos (CXOs): 15% | APAC: 41% |

| Nivel medio: 53% | Líderes funcionales/de unidad: 38% | EMEA: 32% |

| Actores más pequeños: 16% | Gerentes: 47% | América: 27% |

Dimensionamiento y previsión del mercado

El mercado se dimensionó utilizando un enfoque descendente (top-down) en el que el gasto en redes y la intensidad operativa se reconstruyen por región, y luego se filtran a través de la proporción de entornos donde la automatización se utiliza activamente para la configuración, la gestión de cambios, la implementación de políticas y la remediación en bucle cerrado. Una vez construido el conjunto de demanda, aplicamos tasas de adopción realistas a los ingresos por suscripción y licencias de software, además de los ingresos por servicios vinculados a la implementación y el soporte gestionado.

Para mantener los totales fundamentados, los resultados se corroboran con aproximaciones ascendentes (bottom-up) selectivas. Estas incluyen verificaciones de patrones de ingresos de proveedores, muestreo de precios frente a la escala de implementación (por ejemplo, nodos, sitios o dispositivos gestionados), y retroalimentación de canal sobre el alcance típico de los contratos. Los datos clave utilizados en el modelo incluyen la intensidad de modernización de redes empresariales y de proveedores de servicios, el crecimiento de las huellas de red virtuales e híbridas, la frecuencia de los cambios de configuración y las necesidades de presentación de informes de cumplimiento, la adopción de flujos de trabajo basados en intención y aprovisionamiento sin intervención manual, y los requisitos de automatización impulsados por la seguridad, como las implementaciones de confianza cero. La previsión utiliza análisis de escenarios respaldado por el consenso de expertos sobre la rapidez con que la automatización penetra en las redes existentes, seguido de una regresión multivariante para probar la sensibilidad al crecimiento del tráfico de red, el ritmo de migración a la nube y los ciclos de gasto de capital en telecomunicaciones. Cuando un dato es escaso para un país o vertical, cerramos la brecha utilizando referencias regionales y lo verificamos nuevamente mediante retroalimentación de entrevistas antes de finalizarlo.

Validación de datos y ciclo de actualización

Los resultados del modelo se verifican frente a señales independientes, incluido el ritmo de los grandes programas de transformación de redes, la dirección de los ingresos por productos y servicios en las presentaciones corporativas, y los cambios observados en la adopción en distintas regiones y tipos de clientes. Si un número parece inusual, lo rastreamos hasta las suposiciones subyacentes y luego revisamos o reconfirmamos los datos de entrada mediante contactos de seguimiento antes de la aprobación final.

Un segundo analista revisa la hoja de dimensionamiento, las notas de suposiciones y la lógica de conversión para detectar errores de cálculo y desviaciones de alcance en una etapa temprana. El informe se actualiza anualmente, y se realizan actualizaciones intermedias cuando eventos materiales cambian la demanda o las expectativas de precios. Antes de la entrega, se completa una revisión final para que los clientes reciban la visión más reciente basada en los datos más actuales disponibles.

Comparación de la estimación de Mordor Intelligence del mercado de automatización de redes con otras estimaciones publicadas

Los valores de mercado publicados para la automatización de redes pueden diferir considerablemente porque los estudios no aplican los mismos límites respecto a lo que se contabiliza, y el momento del año base también afecta la cifra. En este mercado, las mayores variaciones suelen provenir de si se incluye el soporte gestionado, hasta qué punto la definición se extiende a dominios adyacentes como la orquestación general, y cómo se anualizan los ingresos por suscripción en la nube.

La dirección de los ingresos en las suscripciones de software vinculadas a la automatización y el soporte gestionado, junto con verificaciones frente a la actividad de modernización de redes en empresas y proveedores de servicios, se utilizan para mantener la estimación de Mordor Intelligence alineada con el gasto directamente vinculado a los flujos de trabajo de automatización, en lugar de presupuestos amplios de infraestructura. Cuando otras estimaciones utilizan definiciones de producto más estrechas, años base más antiguos o progresiones de precios simplificadas, el resultado puede parecer mucho menor incluso si la narrativa de adopción suena similar.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 36,86 mil millones de USD (2026) | |

| Editorial Global A | 10,97 mil millones de USD (2025) | Utiliza un año base anterior y un alcance de ingresos más reducido que puede subestimar las suscripciones de automatización a nivel empresarial y los ingresos por servicios vinculados a la implementación y el soporte gestionado continuo. |

| Editorial Sectorial B | 9,63 mil millones de USD (2026) | Aplica un perfil de crecimiento menor y a menudo trata la automatización como una capa de herramientas más limitada, lo que puede excluir casos de uso más amplios de automatización de políticas y remediación en bucle cerrado que impulsan valores de contrato más altos. |

La tabla muestra que la dispersión se explica principalmente por los límites de alcance y por cómo se tratan los ingresos por suscripción y servicios a lo largo de la cadena de valor. Al vincular el modelo a señales de demanda observables y luego poner a prueba las suposiciones de precios y adopción mediante entrevistas, obtenemos un valor de mercado que es trazable a datos de entrada claros y que puede replicarse cuando llegan nuevos datos.

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de automatización de redes en 2026 y cuál es su trayectoria de crecimiento?

El tamaño del mercado de automatización de redes alcanzó USD 36,86 mil millones en 2026 y está en camino de alcanzar USD 86,16 mil millones en 2031 a una CAGR del 18,51%.

¿Qué segmento de infraestructura lidera?

Las implementaciones híbridas lideraron con el 45,60% de la participación del mercado de automatización de redes en 2025 porque combinan el rendimiento físico con la agilidad del software.

¿Qué región se prevé que crezca más rápido?

Se proyecta que Asia-Pacífico registre una CAGR del 21,43% hasta 2031, impulsada por despliegues de 5G a gran escala que requieren segmentación de toque cero y optimización de IA.

¿Por qué los servicios crecen más rápido que las soluciones?

La complejidad de integración, la escasez de habilidades y la necesidad de operaciones gestionadas impulsan a las empresas a externalizar, elevando los ingresos por servicios a una CAGR del 19,40%.

Última actualización de la página el: