Tamaño y Cuota del Mercado de Automatización Robótica de Procesos de Asia Pacífico

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

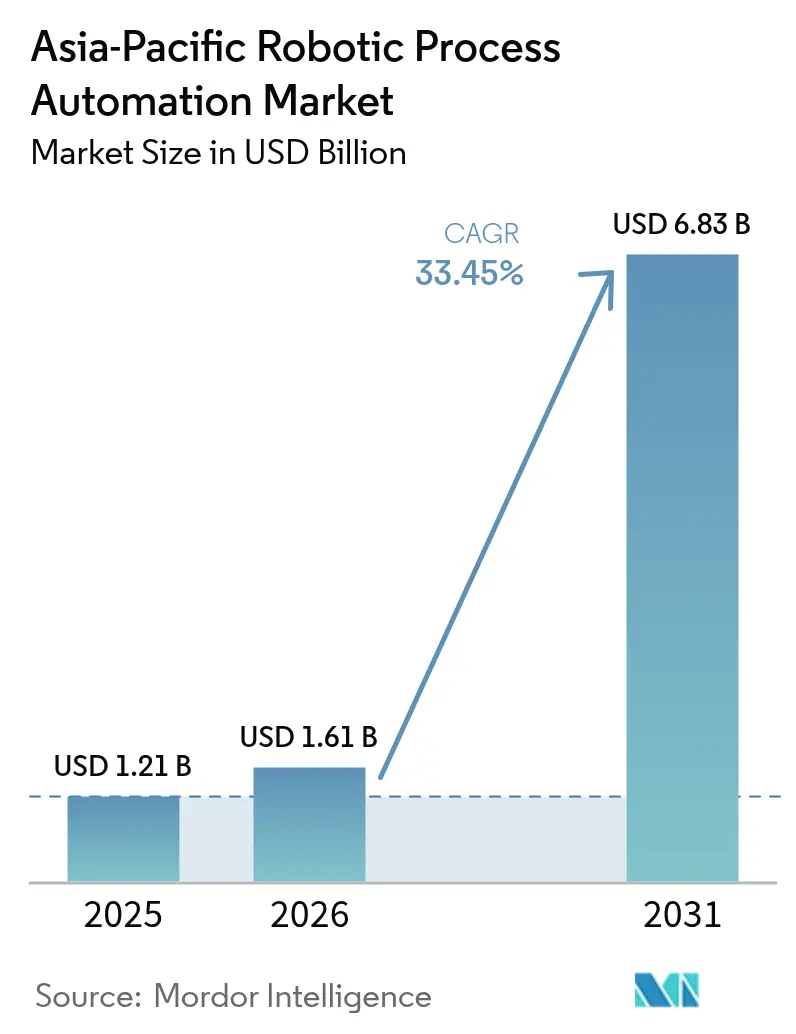

| Tamaño del mercado en el año base (2025) | 1.21 Mil millones de dólares |

| Tamaño del Mercado (2026) | 1.61 Mil millones de dólares |

| Tamaño del Mercado (2031) | 6.83 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 33.45% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Automatización Robótica de Procesos de Asia Pacífico por Mordor Intelligence

Se espera que el tamaño del mercado de automatización robótica de procesos de Asia Pacífico crezca de USD 1,21 mil millones en 2025 a USD 1,61 mil millones en 2026, y se prevé que alcance USD 6,83 mil millones en 2031 a una CAGR del 33,45% durante el período 2026-2031. La demanda escala con los mandatos gubernamentales de digitalización, la creciente preparación para la nube y la creciente inflación laboral que impulsa a las empresas a automatizar las tareas recurrentes de back-office. Los productos de software continúan manteniendo la mayor parte, aunque los ingresos por servicios superan a los de las licencias, ya que los compradores buscan orientación de implementación en un entorno cada vez más híbrido e impregnado de inteligencia artificial. La competencia entre proveedores se intensifica en torno a los bots impulsados por inteligencia artificial generativa que reducen el tiempo de desarrollo y amplían la cobertura de casos de uso. En paralelo, las incorporaciones de plataformas de hiperescaladores están reduciendo las barreras de cambio, lo que lleva a los proveedores de automatización robótica de procesos establecidos a agrupar módulos de minería de procesos y procesamiento de documentos para fidelizar clientes.

Conclusiones Clave del Informe

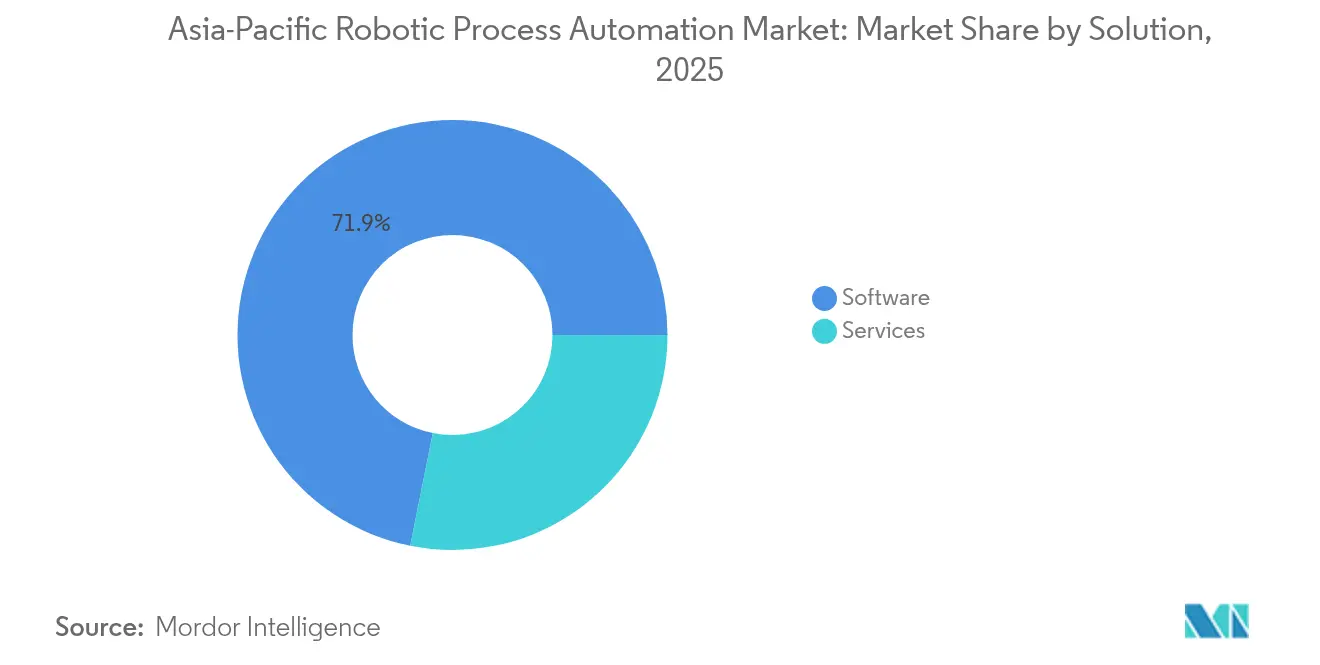

- Por solución, el software capturó el 71,85% de la cuota del mercado de automatización robótica de procesos de Asia Pacífico en 2025, mientras que los servicios registran una CAGR del 35,2% hasta 2031.

- Por tamaño de empresa, las grandes empresas controlaron el 60,95% del tamaño del mercado de automatización robótica de procesos de Asia Pacífico en 2025; las pequeñas y medianas empresas se están expandiendo a una CAGR del 34,9% hasta 2031.

- Por modelo de implementación, el on-premises retuvo el 77,55% de la cuota del tamaño del mercado de automatización robótica de procesos de Asia Pacífico en 2025, mientras que las implementaciones en la nube se aceleran a una CAGR del 35,4% hasta 2031.

- Por industria de usuario final, BFSI lideró con una cuota de ingresos del 27,25% en 2025 en el mercado de automatización robótica de procesos de Asia Pacífico; salud y ciencias de la vida avanza a una CAGR del 34,1% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Automatización Robótica de Procesos de Asia Pacífico

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Mandatos gubernamentales vinculados a la digitalización en aumento | +8.2% | China, India, Japón, Singapur, Corea del Sur | Mediano plazo (2-4 años) |

| Programas acelerados de reducción de costes post-COVID | +7.1% | Asia Pacífico global, concentrado en centros de manufactura | Corto plazo (≤ 2 años) |

| Madurez de las suites de automatización robótica de procesos nativas de la nube y de bajo código | +6.8% | Australia, Singapur, Japón, centros urbanos | Mediano plazo (2-4 años) |

| Creciente demanda de bots SaaS por parte de las PYMES | +5.9% | India, China, mercados emergentes del Sudeste Asiático | Largo plazo (≥ 4 años) |

| Integración de agentes autónomos impulsados por inteligencia artificial generativa | +4.7% | Japón, Corea del Sur, Australia, Singapur | Largo plazo (≥ 4 años) |

| Inflación del coste laboral específica de Asia Pacífico en centros de servicios compartidos | +2.3% | India, Filipinas, Malasia, Vietnam | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Mandatos de Digitalización en Aumento

El Plan Empresarial Digital de Singapur impone la digitalización de flujos de trabajo para los proveedores gubernamentales, la Agencia Digital de Japón financia proyectos piloto de automatización robótica de procesos municipales, y la hoja de ruta AI Plus de China incorpora objetivos de automatización en los planes quinquenales, desplazando el mercado de automatización robótica de procesos de Asia Pacífico de la adopción impulsada por el retorno sobre la inversión hacia el cumplimiento normativo orientado por políticas. Los ciclos de contratación ahora comienzan con listas de verificación regulatorias, favoreciendo a los proveedores que ofrecen zonas de nube en el país y bibliotecas de plantillas que coinciden con formularios legales. Los integradores de sistemas locales se benefician a medida que los ministerios exigen la residencia de datos doméstica, mientras que los proveedores globales abren centros de datos regionales para seguir siendo elegibles para proyectos públicos. En conjunto, estas directivas elevan la demanda de referencia y estandarizan las implementaciones mínimas de automatización en todos los sectores.

Programas Acelerados de Reducción de Costes Post-COVID

Las fábricas que digitalizaron el papeleo durante las interrupciones de 2020 han operacionalizado las ganancias rápidas en hojas de ruta de automatización plurianuales. Los casos de uso de la automatización robótica de procesos se han expandido desde el registro de facturas hasta los flujos completos de gestión de pedidos, reduciendo el tiempo promedio de transacción en más del 90% en sitios piloto.[1]Rockwell Automation, "Noveno Informe Anual sobre el Estado de la Manufactura Inteligente," ROCKWELLAUTOMATION.COM Los consejos de administración ahora tratan la automatización como una herramienta de cobertura frente a futuros impactos en la cadena de suministro, asegurando una inversión sostenida incluso después de que los recuerdos inmediatos de la crisis se desvanezcan. Los conglomerados regionales agrupan la automatización en ejercicios de presupuesto base cero, vinculando los bonos de los ejecutivos a los ahorros impulsados por bots que compensan la inflación salarial y ayudan a alcanzar los objetivos de margen.

Creciente Demanda de Bots SaaS por Parte de las PYMES

Las garantías de préstamo gubernamentales y los bonos de asistencia técnica que cubren hasta el 70% de las tarifas de suscripción están estimulando la incorporación de PYMES en India, Malasia y Tailandia.[2]Banco Asiático de Desarrollo, "El BAsD Apoya la Transformación Digital de las PYMES," ADB.ORG Los paquetes SaaS suelen incluir plantillas listas para usar para la conciliación de facturas, nóminas y gestión de pedidos de comercio electrónico, eliminando los extensos talleres de mapeo de procesos. Los socios de canal pivotan desde desarrollos a medida hacia la reventa de plantillas de alto volumen, permitiendo una expansión geográfica más rápida. Este impulso es crítico porque las PYMES representan más del 90% de las empresas formales en Asia Pacífico, posicionándolas como el próximo motor de crecimiento.

Integración de Agentes Autónomos Impulsados por Inteligencia Artificial Generativa

Los proveedores están integrando modelos de lenguaje grande que pueden interpretar dinámicamente datos no estructurados e iniciar acciones posteriores, yendo más allá de los bots basados en reglas. Los bancos en Corea del Sur están pilotando agentes de servicio al cliente que resuelven el 30% de las consultas de correo electrónico entrantes sin revisión humana. Los primeros adoptantes reportan una reducción del 25% en la cartera de mantenimiento de bots porque los modelos generativos se autocorrigen cuando los diseños de la interfaz de usuario cambian.[3]UiPath, "UiPath Presenta los Resultados Financieros del Primer Trimestre del Ejercicio Fiscal 2026," UIPATH.COM Aunque aún incipientes, los bots aumentados con inteligencia artificial establecen nuevos criterios de selección de proveedores, recompensando a las plataformas que pueden ajustar modelos dentro de las restricciones de privacidad nacionales.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez de talento certificado en automatización robótica de procesos en ciudades asiáticas de nivel 2 | -4.1% | India, China, mercados secundarios del Sudeste Asiático | Mediano plazo (2-4 años) |

| Leyes de privacidad de datos fragmentadas en Asia Pacífico | -3.8% | Asia Pacífico global, especialmente operaciones transfronterizas | Largo plazo (≥ 4 años) |

| Alto coste de mantenimiento de bots en sectores con gran peso de sistemas heredados | -2.7% | Manufactura, servicios públicos, sectores gubernamentales | Corto plazo (≤ 2 años) |

| Bajo retorno sobre la inversión en sectores de procesos complejos (minería, servicios públicos) | -1.9% | Australia, Indonesia, economías dependientes de recursos | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Escasez de Talento Certificado en Automatización Robótica de Procesos en Ciudades Asiáticas de Nivel 2

La experiencia en automatización sigue concentrada en centros metropolitanos como Bengaluru, Shanghái y Ciudad Ho Chi Minh. Las empresas que se expanden a ubicaciones de nivel 2 con costes más eficientes se enfrentan a ciclos de contratación prolongados, lo que las obliga a adoptar modelos de entrega hub-and-spoke o de implementación remota que incrementan los gastos generales del proyecto. Aunque los proveedores dirigen academias de formación acelerada, el tiempo de incorporación promedia seis meses, prolongando el desequilibrio entre oferta y demanda.

Leyes de Privacidad de Datos Fragmentadas en Asia Pacífico

Las cláusulas divergentes de consentimiento, almacenamiento y transferencia transfronteriza bajo la PIPL de China, la PDPA de Singapur y la APPI de Japón obligan a las empresas multinacionales a configurar instancias de bots separadas o a invertir en una sofisticada encriptación a nivel de campo. Esta multiplicidad eleva los costes de cumplimiento y complica la gobernanza centralizada, particularmente para los flujos de trabajo de gran carga documental que involucran identificadores personales. Los proveedores capaces de suministrar paquetes de cumplimiento regional integrados obtienen una ventaja contractual.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Solución: Los Servicios se Expanden a Medida que Aumenta la Complejidad de Implementación

Los ingresos por servicios crecieron más rápido que el software aunque las licencias aún representaron el 71,85% de la cuota del mercado de automatización robótica de procesos de Asia Pacífico en 2025. Las empresas que avanzan de bots a nivel de tarea a programas de trabajadores digitales a escala empresarial necesitan consultoría para el rediseño de procesos, marcos de gobernanza y revisiones de seguridad en la nube híbrida. Más del 45% de los nuevos proyectos incluyen ahora una corriente de trabajo de gestión del cambio que posiciona a los proveedores de servicios junto a los equipos internos de recursos humanos.

La formación y el soporte constituyen el subsegmento de servicios de más rápido crecimiento, impulsado por asociaciones como la de UiPath e Indosat de Indonesia, que certifican a miles de desarrolladores ciudadanos anualmente. A medida que más bots interactúan con los grafos de conocimiento empresarial, emergen servicios continuos de refuerzo de modelos, creando ingresos recurrentes. Por el contrario, el crecimiento del software se modera a medida que las licencias perpetuas ceden el paso a los paquetes de suscripción, aplanando los ingresos máximos anuales pero mejorando la visibilidad de los ingresos.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Tamaño de Empresa: El Auge de las PYMES Remodela las Estrategias de los Proveedores

Las pequeñas y medianas empresas se están expandiendo a una CAGR del 34,9%, aunque las grandes empresas todavía representan el 60,95% del tamaño del mercado de automatización robótica de procesos de Asia Pacífico. Las interfaces de bajo código permiten a los gerentes de finanzas y jefes de operaciones de las PYMES construir bots sin grandes retrasos de TI, acelerando los lanzamientos de prueba de concepto de meses a semanas. Las subvenciones gubernamentales que cubren las tarifas de suscripción amplifican este impulso, especialmente en el programa "SME Digital Leap" de Malasia.

Las grandes empresas desplazan su enfoque hacia suites de orquestación integradas con inteligencia artificial y hacia integraciones de minería de procesos que revelan cuellos de botella del sistema a nivel empresarial. Exigen cada vez más conectores independientes del proveedor capaces de orquestar motores de automatización robótica de procesos heredados, herramientas de procesamiento de documentos y pasarelas de inteligencia artificial conversacional dentro de un único panel de control. Esta bifurcación lleva a los proveedores de plataforma a lanzar niveles "lite" para startups mientras reservan módulos de inteligencia artificial premium para clientes del Fortune 500.

Por Modo de Implementación: El Impulso de la Nube Desafía la Dominancia On-Premises

A pesar de que las configuraciones on-premises aún representan el 77,55% de la cuota del mercado de automatización robótica de procesos de Asia Pacífico en 2025, las implementaciones en la nube registran una CAGR del 35,4%. Los actores de telecomunicaciones y manufactura prefieren el alojamiento local para satisfacer las cláusulas de residencia de datos, aunque los proyectos nuevos se lanzan directamente en SaaS gestionado por proveedores para evitar la adquisición de servidores. Los bancos australianos operan nubes privadas virtuales seguras mientras aprovechan la elasticidad de la nube pública para entornos de prueba.

Los patrones de adopción híbrida se están consolidando: el procesamiento de datos sensibles permanece detrás de los cortafuegos corporativos, mientras que las cargas de trabajo intensivas y de corto plazo, como las conciliaciones de fin de año, se extienden hacia nodos en la nube. Esta configuración dual minimiza la latencia para las integraciones de planta de producción pero otorga a los directores financieros curvas de costes basadas en el uso. Las PYMES, que carecen de presupuestos para centros de datos, optan por defecto por la automatización robótica de procesos en la nube y aceptan las certificaciones de seguridad de los proveedores como garantía suficiente.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Industria de Usuario Final: La Salud Avanza a Gran Velocidad

La salud y las ciencias de la vida registran una CAGR del 34,1%, superando a todos los demás sectores, a medida que los hospitales automatizan la liquidación de reclamaciones, las actualizaciones de historiales médicos electrónicos y la facturación de teleconsultas acelerada por la pandemia. El clúster sanitario de Singapur ahora procesa los reembolsos a pacientes un 80% más rápido tras la implementación de bots, mejorando la visibilidad del flujo de caja. El BFSI sigue siendo el líder en ingresos con una cuota de mercado del 27,25%, aprovechando los bots para las comprobaciones antilavado de dinero y la toma de decisiones instantánea sobre préstamos.

La manufactura continúa su giro hacia la Industria 4.0, integrando sensores de planta de producción con bots de ERP que generan automáticamente órdenes de trabajo de mantenimiento. Los operadores de telecomunicaciones utilizan bots internamente para validar los registros de SIM y luego comercializan los mismos activos como servicios de automatización gestionada para clientes empresariales. Los sectores de movimiento lento, como la minería, adoptan casos de uso selectivos, principalmente la conciliación de órdenes de compra, hasta que las redes robustecidas mejoren la conectividad de campo.

Análisis Geográfico

China e India lideran el gasto absoluto más alto debido a la escala de su población y a las hojas de ruta de transformación digital gubernamental que incorporan objetivos de automatización en las políticas industriales. Las subvenciones provinciales en China reembolsan hasta el 40% de las inversiones calificadas en automatización robótica de procesos, impulsando incluso a fábricas de nivel medio a buscar bots para la captura de facturas y la documentación de aduanas. La infraestructura pública digital de India permite que los bots se conecten directamente a los portales de GST y de facturas electrónicas, impulsando una demanda sostenida en los back-offices de finanzas.

Japón cuenta con la mayor densidad de implementación per cápita de la región. Los municipios de Tokio y Osaka ejecutan colectivamente más de 10.000 bots en producción, con el apoyo de las plantillas estandarizadas de la Agencia Digital. Corea del Sur le sigue de cerca, con el gigante de las telecomunicaciones KT reportando ahorros anuales de USD 7,4 millones tras una implementación a escala completa. Estos mercados maduros ahora hacen hincapié en la orquestación mejorada con inteligencia artificial que facilita las escaladas a colaboradores humanos durante los casos límite.

Australia y Nueva Zelanda representan entornos de alta madurez en la nube donde los reguladores de servicios financieros han clarificado los modelos de responsabilidad compartida, acelerando la adopción de la automatización robótica de procesos en la nube. Singapur opera como escaparate regional: las normas de datos estrictas pero claras y la cofinanciación gubernamental estimulan la adopción temprana que se extiende hacia Malasia, Indonesia y Tailandia a través de centros de servicios compartidos. En las economías emergentes del Sudeste Asiático, la escasez de talento y las regulaciones de privacidad fragmentadas moderan el crecimiento, aunque las alianzas de proveedores con universidades locales apuntan a reducir la brecha de habilidades a lo largo del horizonte de previsión.

Panorama Competitivo

La concentración del mercado es moderada. UiPath lidera mediante una plataforma de extremo a extremo que agrupa minería de procesos, procesamiento inteligente de documentos y agentes de inteligencia artificial, reforzada por nuevas integraciones con Azure y Google Cloud. Automation Anywhere se diferencia a través de copilotos de inteligencia artificial generativa integrados que documentan automáticamente los flujos de trabajo. El enfoque de Blue Prism en las implementaciones de alta seguridad lo mantiene sólido en las cuentas gubernamentales de Japón y Australia.

Los competidores regionales, incluidos EdgeVerve Systems y AntWorks, explotan los paquetes de idiomas locales y las plantillas verticales, asociándose con frecuencia con empresas de telecomunicaciones para incorporar bots en acuerdos de servicios gestionados. Los hiperescaladores como Microsoft integran complementos de automatización robótica de procesos dentro de suites de bajo código más amplias, con precios agresivos para competir con los motores independientes. Esto difumina las líneas de categoría, pero expande el mercado total al democratizar el acceso.

Las fusiones y adquisiciones siguen siendo sólidas: la adquisición de Alirrium por parte de Baker Tilly a finales de 2024 reforzó el alcance consultivo en las cuentas federales de Estados Unidos, y la alianza de Robofice en 2025 con Omron vincula la reingeniería de procesos de manufactura a la robótica de planta de producción. Los proveedores cada vez más venden de forma cruzada el procesamiento de documentos asistido por inteligencia artificial para protegerse de la comoditización de los bots básicos de automatización de tareas. Existe espacio en blanco para plataformas de automatización del cumplimiento normativo que unifiquen las normas de privacidad en las jurisdicciones de Asia Pacífico.

Líderes de la Industria de Automatización Robótica de Procesos de Asia Pacífico

Automation Anywhere Inc.

AntWorks Pte Ltd.

Pegasystems Inc.

UIPath Inc.

Blue Prism Limited

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2025: UBTech ganó un pedido de RMB 250 millones (USD 35 millones) para robots humanoides Walker S2, subrayando la convergencia de la automatización física y de software en las fábricas chinas.

- Junio de 2025: La empresa conjunta de Richtech Robotics aseguró un contrato de USD 4 millones para suministrar robots de servicio en cadenas de hostelería y salud en China.

- Mayo de 2025: UiPath lanzó la "Plataforma para la Automatización Agéntica", añadiendo agentes de inteligencia artificial a la orquestación tradicional de automatización robótica de procesos.

- Abril de 2025: Robofice y Omron se asociaron para acelerar los servicios de reingeniería de procesos de negocio enfocados en la manufactura.

Alcance del Informe del Mercado de Automatización Robótica de Procesos de Asia Pacífico

La automatización robótica de procesos (RPA, por sus siglas en inglés) es la tecnología que permite configurar software informático o un 'robot' para emular e integrar las acciones de un ser humano que interactúa dentro de sistemas digitales para ejecutar un proceso de negocio. Los bots de automatización robótica de procesos utilizan la interfaz de usuario para capturar datos y manipular aplicaciones de manera similar a los humanos; dichos bots pueden interpretar, desencadenar respuestas y comunicarse con otros sistemas para realizar una amplia variedad de tareas repetitivas.

El Mercado de Automatización Robótica de Procesos de Asia Pacífico está segmentado por Solución (Software, Servicios), Tamaño de Empresa (Pequeñas y Medianas Empresas, Grandes Empresas), Industria de Usuario Final (TI y Telecomunicaciones, BFSI, Salud, Comercio Minorista, Minería, Manufactura) y País.

Los tamaños y pronósticos del mercado se proporcionan en términos de valor (USD millones) para todos los segmentos anteriores.

| Software | |

| Servicios | Consultoría |

| Implementación e Integración | |

| Formación y Soporte |

| Pequeñas y Medianas Empresas |

| Grandes Empresas |

| On-Premises |

| Nube |

| BFSI |

| TI y Telecomunicaciones |

| Salud y Ciencias de la Vida |

| Comercio Minorista y Comercio Electrónico |

| Manufactura |

| Minería y Recursos Naturales |

| Servicios Públicos y Energía |

| Gobierno y Sector Público |

| Otros |

| China |

| India |

| Japón |

| Corea del Sur |

| Australia y Nueva Zelanda |

| Singapur |

| Resto de Asia Pacífico |

| Por Solución | Software | |

| Servicios | Consultoría | |

| Implementación e Integración | ||

| Formación y Soporte | ||

| Por Tamaño de Empresa | Pequeñas y Medianas Empresas | |

| Grandes Empresas | ||

| Por Modo de Implementación | On-Premises | |

| Nube | ||

| Por Industria de Usuario Final | BFSI | |

| TI y Telecomunicaciones | ||

| Salud y Ciencias de la Vida | ||

| Comercio Minorista y Comercio Electrónico | ||

| Manufactura | ||

| Minería y Recursos Naturales | ||

| Servicios Públicos y Energía | ||

| Gobierno y Sector Público | ||

| Otros | ||

| Por Geografía | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia y Nueva Zelanda | ||

| Singapur | ||

| Resto de Asia Pacífico | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de automatización robótica de procesos de Asia Pacífico?

Alcanzó USD 1,61 mil millones en 2026 y se prevé que ascienda a USD 6,83 mil millones en 2031, expandiéndose a una CAGR del 33,45%.

¿Qué sector de usuario final crece más rápido?

La salud y las ciencias de la vida lideran el crecimiento con una CAGR del 34,1% gracias a la digitalización de reclamaciones y la automatización de la facturación de telemedicina.

¿Las implementaciones en la nube están superando a los bots on-premises?

Los nuevos proyectos favorecen los modelos en la nube, lo que resulta en una CAGR del 35,4% para la nube, aunque el on-premises aún mantiene el 77,55% de cuota proveniente de implementaciones anteriores.

¿Qué limita la adopción en las ciudades de nivel 2?

La escasez de talento certificado en automatización robótica de procesos prolonga los plazos de implementación y aumenta la dependencia de equipos de entrega remota.

¿Cómo influye la inteligencia artificial generativa en la selección de plataformas?

Los compradores priorizan cada vez más las suites que integran modelos de lenguaje grande para bots de autocorrección y agentes autónomos, elevando las plataformas preparadas para la inteligencia artificial por encima de los motores básicos de automatización de tareas.

Última actualización de la página el: