Tamaño y Participación del Mercado de Automatización Minorista

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

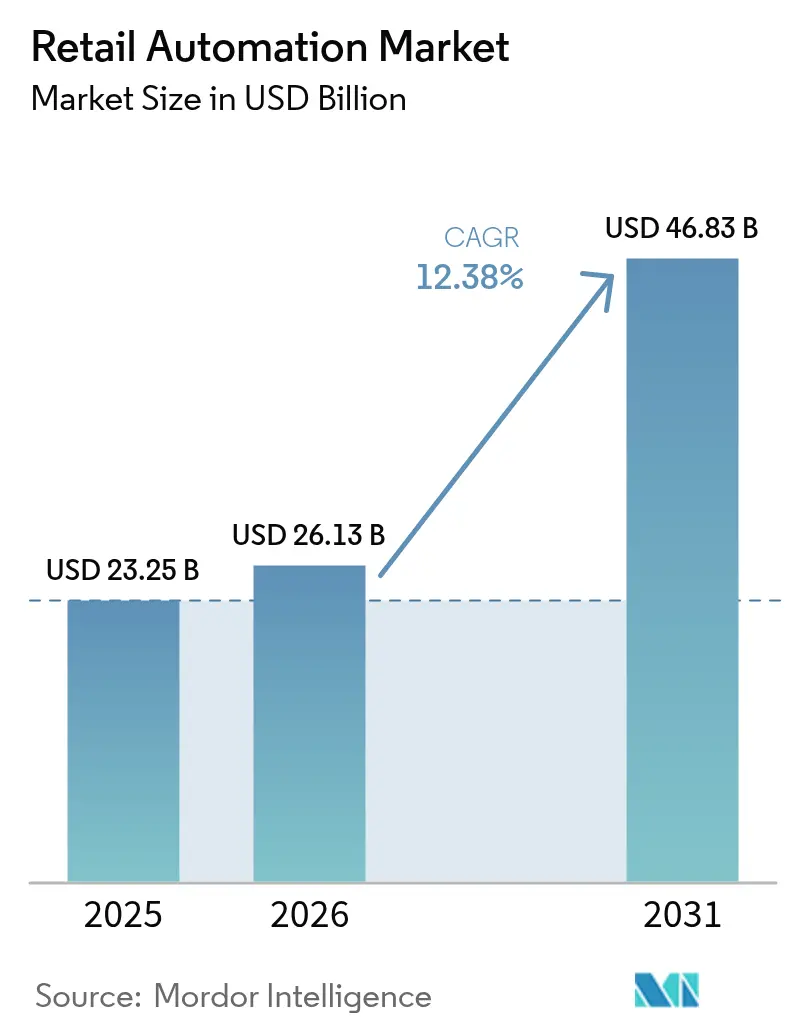

| Tamaño del Mercado (2026) | 26.13 Mil millones de dólares |

| Tamaño del Mercado (2031) | 46.83 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 12.38% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Automatización Minorista por Mordor Intelligence

Se espera que el tamaño del mercado de automatización minorista crezca de USD 23,25 mil millones en 2025 a USD 26,13 mil millones en 2026 y se prevé que alcance USD 46,83 mil millones en 2031 a una CAGR del 12,38% durante 2026-2031. La rápida adopción está siendo impulsada por los minoristas que buscan mayor eficiencia operativa, menor exposición laboral y recorridos del cliente sin fricciones. Las tecnologías de atención al cliente, como el autopago[1]Star Micronics, "Actitudes del Consumidor hacia el Autopago," starmicronics.com y los quioscos digitales, se están expandiendo rápidamente, mientras que los chips de inteligencia artificial en el borde están abriendo nuevas ubicaciones donde la conectividad limitada antes frenaba las actualizaciones. El hardware continúa representando la mayor parte del gasto actual, aunque el software en la nube y los servicios gestionados se están expandiendo más rápido a medida que los minoristas prefieren modelos de suscripción que reducen el desembolso de capital. La creciente competencia de las plataformas de comercio electrónico también está empujando a los operadores de tiendas físicas a automatizar la preparación de pedidos y la entrega de última milla, creando nueva demanda de centros de microfulfillment, robótica y sistemas de inventario en tiempo real.

Conclusiones Clave del Reporte

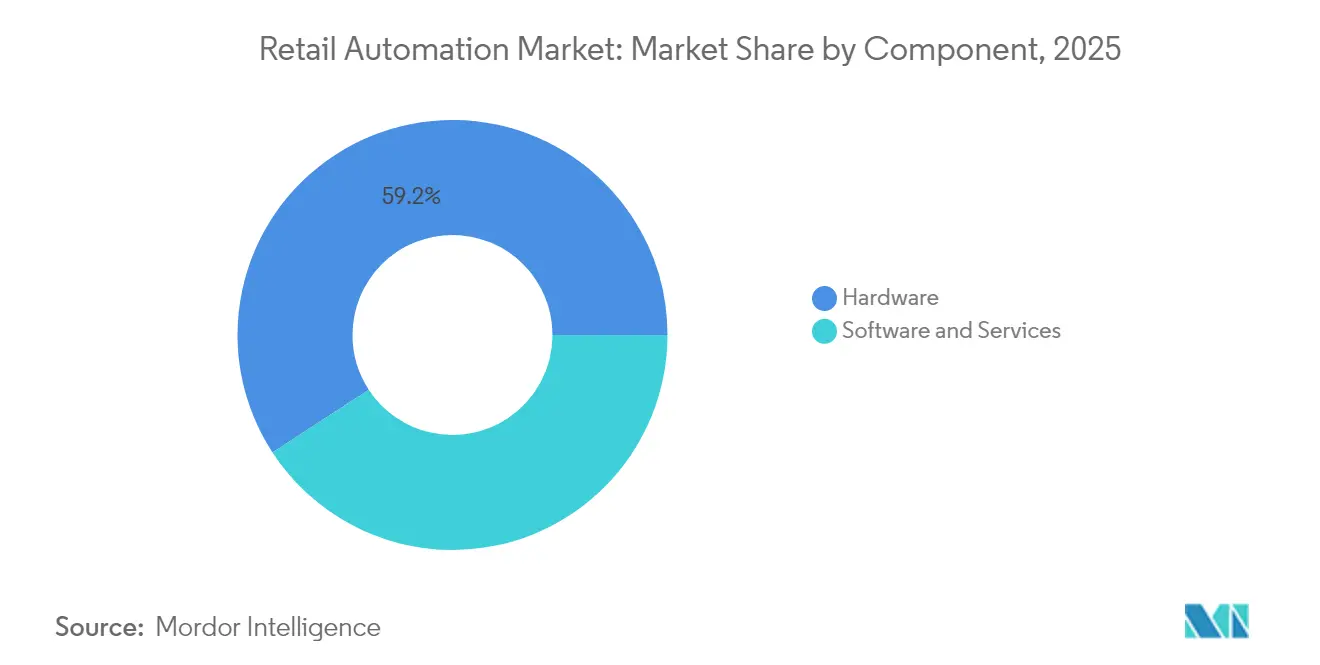

- Por componente, el hardware representó el 59,20% de la participación del mercado de automatización minorista en 2025, mientras que se proyecta que el software y los servicios se expandan a una CAGR del 13,28% hasta 2031.

- Por implementación, los sistemas de atención al cliente en tienda lideraron con el 57,35% del tamaño del mercado de automatización minorista en 2025; los centros de fulfillment omnicanal avanzan a una CAGR del 13,62% hasta 2031.

- Por usuario final, los minoristas de alimentación mantuvieron el 48,10% de la participación del mercado de automatización minorista en 2025; se prevé que el segmento de hostelería crezca a una CAGR del 13,31%.

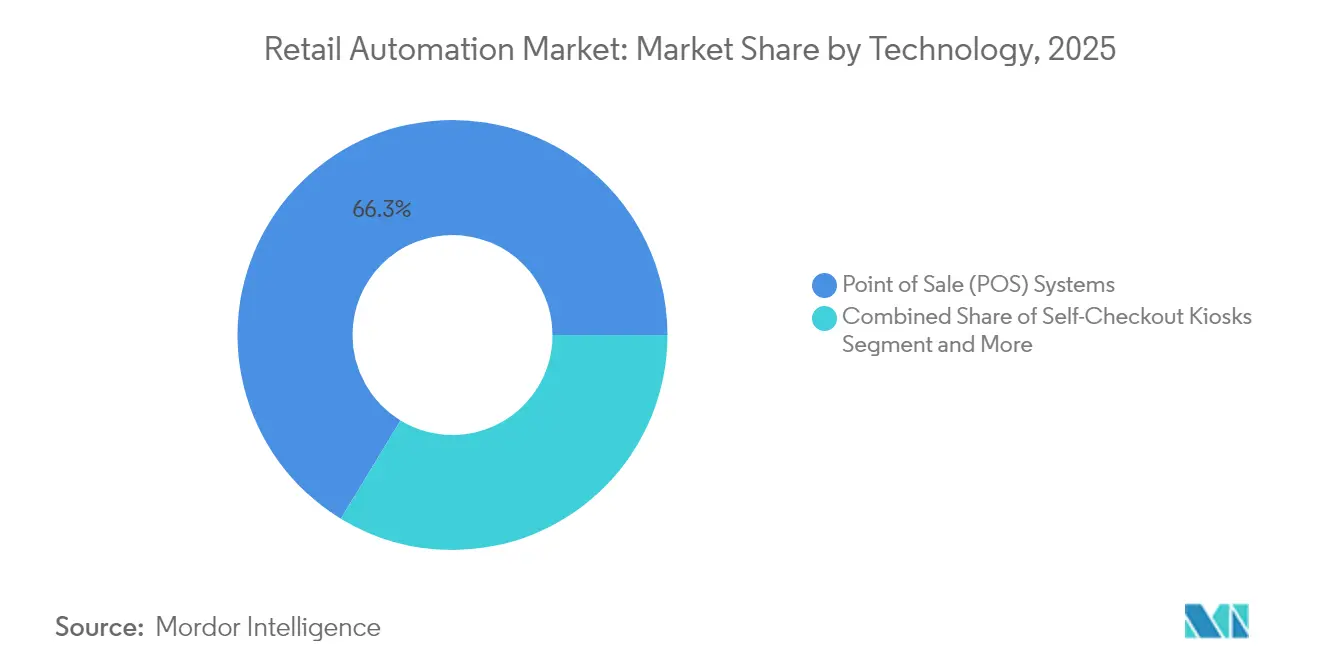

- Por tecnología, los sistemas POS dominaron con el 66,30% de la cuota de ingresos en 2025, mientras que se proyecta que los quioscos de autopago aumenten a una CAGR del 13,73%.

- Por formato de tienda, los supermercados representaron el 65,20% del tamaño del mercado de automatización minorista en 2025 y se espera que se expandan a una CAGR del 12,98%.

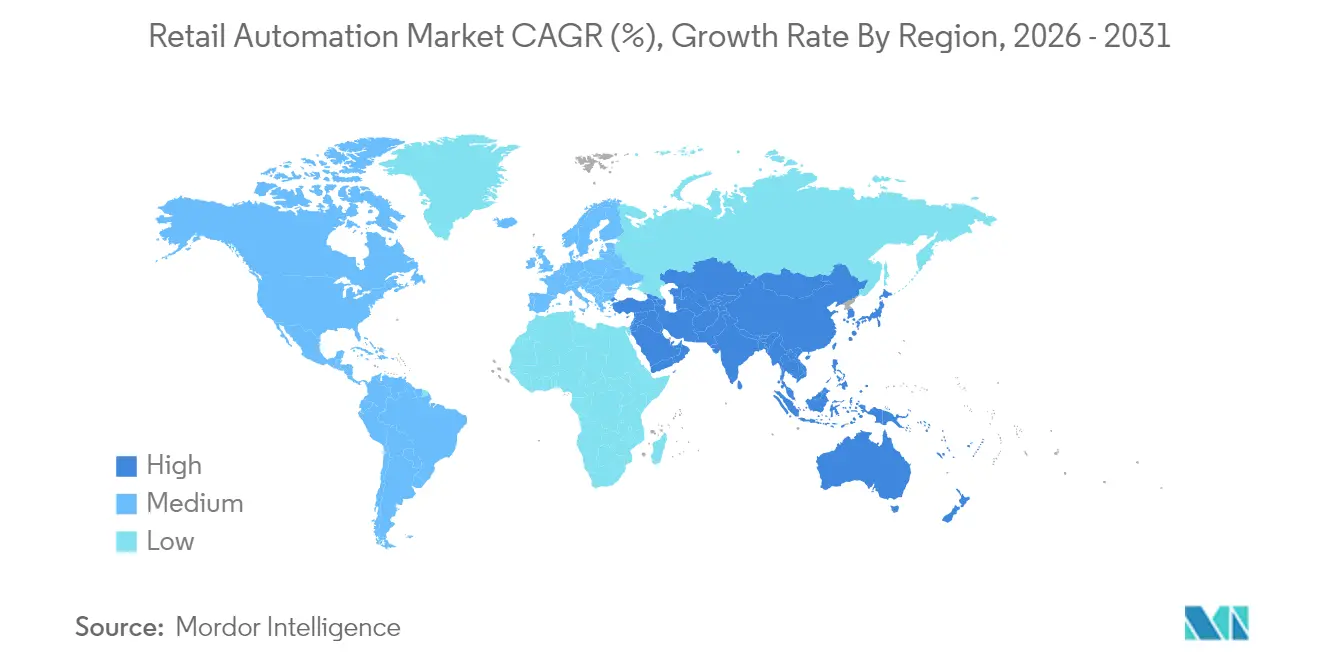

- Por geografía, América del Norte lideró con el 34,60% de la cuota de ingresos en 2025; Asia-Pacífico es la región de más rápido crecimiento con una CAGR proyectada del 13,72%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Automatización Minorista

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente demanda de calidad y servicio rápido | +3.2% | América del Norte, Europa, centros urbanos globales | Corto plazo (≤ 2 años) |

| Crecimiento y competencia entre actores del comercio minorista y el comercio electrónico | +2.8% | Asia-Pacífico, ciudades de primer nivel global | Mediano plazo (2-4 años) |

| Escasez de mano de obra e inflación salarial que acelera la adopción del autopago | +2.3% | América del Norte, Europa, Australia, Nueva Zelanda | Mediano plazo (2-4 años) |

| Monetización de medios minoristas que impulsa la integración de datos POS | +1.9% | América del Norte, Europa, China | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente demanda de calidad y servicio rápido

Los compradores valoran cada vez más la velocidad y la precisión por encima de los atributos secundarios de la tienda. Los minoristas que actualizan a carriles de pago impulsados por inteligencia artificial reportan transacciones aproximadamente un 40% más cortas, lo que mejora el rendimiento en los períodos de mayor afluencia. Las cadenas más pequeñas están recurriendo a paquetes de POS modulares que escalan en función del tráfico de clientes. Esta modularidad reduce las barreras de entrada, permitiendo a los independientes igualar los niveles de servicio ofrecidos por los minoristas nacionales. La mayor satisfacción se está convirtiendo en ganancias de fidelización medibles, haciendo de la automatización en toda la tienda una prioridad táctica para los próximos dos años. El mercado de automatización minorista experimenta, por tanto, ciclos de adopción más pronunciados cada vez que los tiempos de espera de los clientes aumentan.

Crecimiento y competencia entre actores del comercio minorista y el comercio electrónico

Las tiendas tradicionales se enfrentan a agresivos rivales en línea que ofrecen entregas casi instantáneas y promociones personalizadas. Las plataformas de comercio omnicanal que combinan el inventario en línea y en tienda se están volviendo estratégicas. Los terminales POS están evolucionando hacia centros de comercio unificado que procesan pedidos originados en sitios web, aplicaciones o códigos QR en el pasillo. Los minoristas que lanzan mercados de terceros están creando nuevos casos de uso de automatización, como la incorporación automatizada de vendedores y la conciliación de comisiones. Por el contrario, las marcas nativas digitales que abren tiendas físicas están desplegando estanterías inteligentes y RFID para mantener la precisión de inventario en tiempo real a la que están acostumbradas en línea. Estos modelos que se entrecruzan amplían la base direccionable del mercado de automatización minorista.

Escasez de mano de obra e inflación salarial que acelera la adopción del autopago

Los salarios en el comercio minorista continúan subiendo más rápido que la inflación general, lo que lleva a las cadenas a rediseñar su dotación de personal[2]Michele Dupré, "Reporte de Tendencias Minoristas 2025," Verizon, verizon.com. Un solo asistente puede ahora supervisar de cuatro a seis estaciones de autopago, reduciendo las horas de trabajo en la parte delantera hasta en un 30%. Los ahorros se redirigen a funciones de servicio como asesoramiento en el pasillo y preparación de pedidos en línea. Esta redistribución está cambiando los requisitos de habilidades del personal sin eliminar puestos de trabajo por completo. La industria de automatización minorista está respondiendo con diseños que incorporan mantenimiento predictivo, pantallas antimicrobianas y distribuciones ergonómicas que minimizan la formación en materia de cumplimiento normativo.

Monetización de medios minoristas que impulsa la integración de datos POS

El tráfico en tienda se está convirtiendo en un activo publicitario de alto margen. Las redes de medios minoristas utilizan datos de cesta en tiempo real para ofrecer promociones dirigidas en quioscos, aplicaciones y etiquetas electrónicas de estantería. Los ingresos por medios, que a menudo representan entre el 5% y el 7% de las ventas digitales, están ayudando a financiar una mayor automatización, creando un ciclo de inversión que se retroalimenta. Los proveedores están integrando interfaces de programación de aplicaciones de tecnología publicitaria en el software POS de próxima generación para que el inventario, los precios, la fidelización y la publicación de anuncios operen en una única capa de datos. Como resultado, el mercado de automatización minorista registra una creciente demanda de motores de análisis capaces de procesar miles de millones de impresiones en tiempo real cada año.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altas tasas de fallo del hardware | -1.9% | Mercados emergentes, entornos adversos | Corto plazo (≤ 2 años) |

| El creciente fraude en el autopago que obliga a pausar los despliegues | -1.3% | América del Norte, Europa | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Altas tasas de fallo del hardware

Los equipos minoristas suelen funcionar de forma casi continua en entornos con fluctuaciones de temperatura y alta concentración de polvo, lo que provoca fatiga en los componentes. Los escáneres de autopago presentan un mayor tiempo de inactividad que los carriles atendidos por personal, lo que provoca el abandono de las colas y cuellos de botella en el servicio de atención al cliente. Cada minuto de interrupción puede costarle a un supermercado de alto volumen miles en ingresos perdidos y deterioro de la marca. Los fabricantes están incorporando sensores reforzados y diagnósticos remotos, aunque el problema sigue siendo grave en los mercados emergentes que carecen de cadenas de suministro de repuestos. Estos problemas de fiabilidad frenan los ciclos de pedidos a corto plazo e influyen en el mercado de automatización minorista hacia contratos de acuerdo de nivel de servicio que trasladan el riesgo de mantenimiento a los proveedores.

El creciente fraude en el autopago que obliga a pausar los despliegues

La expansión del autoservicio invita a nuevos tipos de merma, desde el cambio de códigos de barras hasta el abandono sin pagar. Los incidentes han aumentado considerablemente desde 2019, lo que ha llevado a varias grandes cadenas a ralentizar las instalaciones planificadas mientras evalúan complementos de visión artificial, verificación de peso y escaneo de identificación. La merma en el autopago puede alcanzar el 7% de las ventas en comparación con el 0,3% en los carriles atendidos por personal, erosionando los ahorros laborales que justificaron la inversión. Los proveedores de soluciones están integrando visión por computadora, inferencia de inteligencia artificial en el borde y alertas de intervención en tiempo real. Hasta que se demuestre la precisión, algunos minoristas limitarán la penetración del autoservicio, moderando el crecimiento de ingresos a corto plazo del mercado de automatización minorista.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Los Servicios de Software Superan el Crecimiento del Hardware

El hardware representó el 59,20% de los ingresos de 2025 a medida que los minoristas instalaban dispositivos POS, quioscos y pasarelas RFID. Sin embargo, se prevé que el software y los servicios superen al hardware con una CAGR del 13,28% hasta 2031. El tamaño del mercado de automatización minorista para las suscripciones de software se está expandiendo a medida que la implementación en la nube permite actualizaciones continuas de funciones en lugar de actualizaciones episódicas de hardware. Los diseños de hardware con interfaces de programación de aplicaciones abiertas permiten ahora a los desarrolladores externos integrar análisis, motores de fidelización y carteras de pago, difuminando las líneas tradicionales entre componentes.

El mayor enfoque en las operaciones basadas en datos está beneficiando a los proveedores de Software como Servicio que ofrecen previsión impulsada por inteligencia artificial y prevención de pérdidas. Los contratos de servicios gestionados agrupan garantías de tiempo de actividad, parches de seguridad y mantenimiento predictivo, trasladando el gasto de los presupuestos de capital a los operativos. A medida que los minoristas racionalizan sus superficies físicas, los módulos vinculados a la orquestación en la nube proporcionan flexibilidad. En consecuencia, los proveedores de soluciones que combinan hardware robusto con plataformas escalables están ganando cuota de mercado.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del reporte

Por Usuario Final: Dominio de la Alimentación en Medio del Auge de la Hostelería

Las cadenas de alimentación mantuvieron el 48,10% de los ingresos de 2025 debido a la alta rotación de cestas y los márgenes reducidos que exigen eficiencia en los procesos. Los sistemas de microfulfillment, las etiquetas electrónicas de estantería y las básculas inteligentes son fundamentales en la hoja de ruta de automatización de este grupo. Se espera que la participación del mercado de automatización minorista en alimentación siga siendo significativa, aunque los operadores de hostelería están registrando los mayores avances con una CAGR del 13,31%. Los restaurantes de servicio rápido están añadiendo quioscos de pedidos, sistemas de visualización de cocina y preparación robótica de alimentos para hacer frente a la presión salarial y las expectativas de velocidad.

Los hoteles están desplegando registro de entrada móvil, llaves digitales y robots de servicio que entregan ropa de cama o bandejas de servicio a la habitación, lo que ilustra la transferencia de tecnología entre sectores. Mientras que los sectores de mercancía general y especialidad automatizan la visibilidad del inventario, su ritmo de crecimiento es moderado en comparación con la alimentación y la hostelería. Los proveedores que adaptan soluciones a los flujos de trabajo específicos de cada sector captarán oportunidades incrementales a medida que los casos de uso se amplíen.

Por Implementación: Los Centros de Fulfillment Omnicanal se Aceleran

Las instalaciones orientadas al cliente, como el autopago, mantuvieron una cuota del 57,35% en 2025 porque abordan directamente los tiempos de espera y las ventas adicionales. Sin embargo, los centros de fulfillment omnicanal son la implementación de más rápido crecimiento, proyectada al 13,62% de CAGR. El tamaño del mercado de automatización minorista vinculado al microfulfillment está aumentando a medida que los minoristas convierten las zonas traseras de las tiendas en estaciones de preparación automatizadas que procesan pedidos en línea en menos de 30 minutos.

Esta reasignación de espacio reduce los costes de última milla y respalda los compromisos de entrega en el mismo día. Los almacenes y las áreas traseras de las tiendas continúan adoptando robots móviles autónomos, clasificadores automatizados y portales RFID, pero el crecimiento queda por detrás de las actualizaciones de la zona de atención al cliente. Los minoristas que integran la previsión de la demanda, el enrutamiento de pedidos y la programación de la mano de obra en las tres zonas reportan ganancias de eficiencia de dos dígitos, reforzando los ciclos de inversión unificados.

Por Tecnología: Los Quioscos de Autopago Ganan Impulso

Las plataformas POS siguieron siendo la base con el 66,30% de la cuota de ingresos en 2025, actuando como el sistema transaccional de registro. Aun así, los quioscos de autopago se están expandiendo a una CAGR del 13,73% a medida que los compradores valoran el control y la velocidad. Las cámaras de visión por computadora y el reconocimiento de objetos mediante inteligencia artificial reducen ahora los errores de escaneo, mientras que la guía por voz mejora la accesibilidad. El mercado de automatización minorista adopta sensores RFID, de código de barras y de visión para lograr precisión a nivel de artículo en cestas mixtas.

La robótica y los robots móviles autónomos, aunque representan una porción menor, están registrando un crecimiento de dos dígitos a medida que los costes disminuyen y los casos de uso maduran. Brain Corp informa que los robots móviles autónomos aptos para tiendas funcionan 10 horas por carga y se integran en las rutinas de limpieza o inventario existentes, evitando las restricciones de altura de techo de los drones. Con el tiempo, las arquitecturas multisensor que vinculan quioscos, aplicaciones móviles y escáneres de estantería proporcionarán visibilidad de extremo a extremo desde el almacén hasta el punto de pago.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del reporte

Por Formato de Tienda: Los Supermercados Lideran la Adopción de la Automatización

Los supermercados controlaron el 65,20% del gasto de 2025 y se proyecta que crezcan a una CAGR del 12,98% hasta 2031. Los altos volúmenes de referencias y los productos perecederos requieren un control granular del inventario. Las estanterías inteligentes alertan al personal sobre las roturas de stock, mientras que la visión por computadora valida la identificación de los productos frescos. El tamaño del mercado de automatización minorista en el segmento de supermercados está destinado a ampliarse a medida que las cadenas invierten en navegación asistida por voz y promociones de realidad aumentada que acortan el tiempo de compra.

Los hipermercados persiguen herramientas similares en superficies más grandes, haciendo hincapié en fregadoras de suelo autónomas y carros de preparación móviles. Los establecimientos de conveniencia y combustible se centran en formatos desatendidos las 24 horas del día, los 7 días de la semana, utilizando el pago por visión por computadora y taquillas inteligentes. Los grandes almacenes, con menor frecuencia de afluencia, asignan fondos a espejos de probador interactivos y quioscos de pasillo infinito que se integran con los catálogos de comercio electrónico. Cada formato exige interfaces de usuario distintas y durabilidad de los dispositivos, orientando la diversidad en el diseño de soluciones.

Análisis Geográfico

América del Norte contribuyó con el 34,60% de los ingresos de 2025. Los salarios elevados, la cultura de adopción temprana y los sólidos ecosistemas de proveedores sustentaron el liderazgo. Los minoristas están pilotando carriles POS de visión por computadora que se espera proliferen para 2026. El procesamiento de inteligencia artificial en el borde dentro de los escáneres reduce la latencia y disminuye la dependencia de los centros de datos. Las regulaciones de privacidad y las preocupaciones por la merma moderan los despliegues sin restricciones, pero los canales de innovación siguen siendo saludables.

Asia-Pacífico es la región de más rápido crecimiento con una CAGR proyectada del 13,72%. China es pionera en tiendas exclusivas de monedero móvil y micro-almacenes robóticos, mientras que el auge del comercio electrónico en India impulsa la demanda de automatización de almacenes. Se prevé que la penetración de robots móviles autónomos en las instalaciones regionales aumente del 27% al 92% en cinco años, lo que subraya el apetito por los dispositivos que ahorran mano de obra. La expansión rural se beneficia de los chips de inteligencia artificial en el borde que funcionan en sitios de bajo ancho de banda, ampliando el alcance del mercado de automatización minorista.

Europa mantiene una participación significativa, liderada por las economías occidentales que invierten en sistemas energéticamente eficientes y embalajes circulares. Los mercados del este están alcanzando a los demás a medida que suben los salarios y las cadenas transfronterizas se modernizan. Las estrictas normas de protección de datos configuran los despliegues de visión por computadora, empujando a los proveedores a implementar la anonimización en el dispositivo. América del Sur y Oriente Medio y África, aunque más pequeños hoy en día, exhiben un fuerte potencial a largo plazo. El entorno fiscal en reforma de Brasil fomenta la migración del efectivo al digital, mientras que los estados del Golfo financian proyectos de comercio minorista en ciudades inteligentes que agrupan la automatización logística y la infraestructura de pago sin contacto.

Panorama Competitivo

Los cinco principales proveedores concentran algo más del 30% de los ingresos globales, lo que indica una concentración moderada. NCR Corporation, Diebold Nixdorf, Zebra Technologies, Honeywell International y Toshiba Global Commerce Solutions se diferencian a través de amplias carteras y redes de servicio globales. NCR Voyix está trasladando la producción de hardware de autopago a Ennoconn, liberando capital para su plataforma en la nube, una señal de que los proveedores están priorizando la valoración del software sobre la escala de fabricación[3]NCR Voyix Corporation, "Formulario 8-K: Acuerdo de Externalización de Fabricación," sec.gov.

Los especialistas en hardware se están asociando con empresas emergentes de software de inteligencia artificial para integrar análisis en el borde. La suite Aurora de Zebra vincula la robótica guiada por visión con los robots móviles autónomos, lo que refleja la demanda de soluciones de un único proveedor que reducen el tiempo de integración. Las adquisiciones apuntan a la orquestación robótica, el mantenimiento predictivo y la visión por computadora. Los integradores regionales compiten en velocidad de despliegue y regulaciones locales, fragmentando la cuota por debajo del nivel superior global.

Los minoristas prefieren proveedores capaces de ofrecer cobertura de extremo a extremo que abarque el punto de pago, el inventario y el fulfillment. Esto crea presión sobre los proveedores de nicho para que se alineen con los ecosistemas o se especialicen aún más. Las oportunidades en espacios no cubiertos permanecen en los mercados emergentes donde la infraestructura heredada es escasa. A medida que los chips de inteligencia artificial en el borde y el 5G maduran, las regiones de adopción tardía podrían saltar a arquitecturas avanzadas, reposicionando la competitividad en el mercado de automatización minorista.

Líderes de la Industria de Automatización Minorista

Datalogic S.P.A

Diebold Nixdorf, Incorporated

ECR Software Corporation

Emarsys eMarketing Systems AG

Fiserv Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo 2025: Zebra Technologies presentó el Asistente Aurora VGR y Zebra Symmetry Fulfillment, vinculando robots guiados por visión con robots móviles autónomos para acelerar los flujos de trabajo de preparación minorista.

- Abril 2025: Dematic abrió una oficina en Arabia Saudita para satisfacer la creciente demanda de automatización de almacenes y tiendas en Oriente Medio.

- Marzo 2025: Zebra Technologies introdujo el túnel de escaneo Aurora Velocity y el escáner industrial fijo FS80 en ProMat 2025 para impulsar la clasificación de paquetes a alta velocidad.

- Marzo 2025: Numina Group y KUKA Robotics se asociaron para ofrecer Batchbot, combinando robots móviles autónomos con Preparación por Voz para aumentar la productividad de preparación de pedidos minoristas hasta en un 50%.

- Marzo 2025: OCR Solutions lanzó el escaneo avanzado de identificación para frenar el fraude en el autopago mediante la autenticación de documentos en tiempo real.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de automatización minorista como los ingresos generados por hardware, software y servicios que permiten que los procesos minoristas en tienda, almacén y omnicanal funcionen con un mínimo de mano de obra humana. Las tecnologías cubiertas incluyen quioscos de autopago, POS en la nube, captura de datos por código de barras/RFID, robótica en tienda o almacén, etiquetas electrónicas de estantería y plataformas de análisis.

Exclusiones del alcance: Excluimos las tarifas de plataformas de comercio electrónico puro, las suites genéricas de automatización de marketing y los equipos de manejo de materiales no minoristas.

Descripción general de la segmentación

- Por Componente

- Hardware

- Software y Servicios

- Por Usuario Final

- Alimentación

- Mercancía General

- Hostelería

- Por Implementación

- Atención al Cliente en Tienda

- Trastienda / Almacén

- Centros de Fulfillment Omnicanal / Microfulfillment

- Por Tecnología

- Sistemas de Punto de Venta (POS)

- Quioscos de Autopago

- Identificación por Radiofrecuencia (RFID) / Código de Barras

- Robótica / Robots Móviles Autónomos (RMA)

- Por Formato de Tienda

- Supermercados

- Hipermercados

- Conveniencia / Combustible

- Grandes Almacenes

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- Europa

- Reino Unido

- Alemania

- Francia

- Italia

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Australia y Nueva Zelanda

- Resto de Asia-Pacífico

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Oriente Medio y África

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Resto de África

- Oriente Medio

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor Intelligence entrevistaron a cadenas de supermercados, moda y conveniencia en América del Norte, Europa y Asia Pacífico, junto con proveedores de soluciones e integradores, para validar las tasas de adopción, los precios de venta promedio y las prioridades de automatización identificadas en la investigación documental.

Investigación documental

Comenzamos con datos públicos de primer nivel, como la encuesta mensual de comercio minorista del US Census, el Índice Minorista de Eurostat, los indicadores logísticos del Banco Mundial y los informes de la National Retail Federation. Los archivos de empresas, presentaciones para inversores, patentes y medios de comunicación de prestigio aportaron contexto sobre el despliegue de tecnologías y los precios. Activos de pago, como Dow Jones Factiva para el flujo de noticias, D&B Hoovers para la distribución de proveedores y los registros aduaneros de Volza para importaciones de quioscos, permitieron ajustar las estimaciones de ingresos y envíos. Las fuentes mencionadas son ilustrativas; muchas otras contribuyeron a la captura de datos y las verificaciones cruzadas.

Dimensionamiento del mercado y pronóstico

Comenzamos con un conjunto de datos descendente construido a partir de las ventas minoristas globales, el número de tiendas direccionables y la penetración de la automatización, y luego lo verificamos con agregaciones de proveedores muestreados. Los insumos incluyen el número de carriles por tienda, las curvas de ASP de quioscos, las instalaciones de robots por millón de pedidos, la inflación salarial y la participación de pagos sin contacto. Los pronósticos se basan en regresión multivariante más análisis de escenarios en torno a la mano de obra y la regulación. Las brechas en el detalle ascendente se cubren con estimaciones conservadoras aprobadas durante las entrevistas.

Ciclo de validación de datos y actualización

Los resultados se someten a análisis de anomalías, verificaciones de ratios entre pares y una revisión analítica de dos niveles antes de su aprobación. Los modelos se actualizan anualmente, con actualizaciones intermedias para eventos relevantes como grandes contratos laborales o cambios arancelarios. Una revisión final previa al lanzamiento garantiza que los compradores reciban la perspectiva más reciente.

Por qué la línea base de automatización minorista de Mordor es confiable

Las cifras publicadas varían porque cada empresa define el alcance, el año base y los tipos de cambio de manera diferente.

Otros editores suelen incluir software de marketing, contabilizan proyectos piloto como ingresos completos o mantienen ASP estáticos, mientras que Mordor Intelligence mantiene un alcance específico para el sector minorista, archivos de precios actualizados y actualizaciones de divisas continuas.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de diferencia |

|---|---|---|

| USD 23,25 B (2025) | Mordor Intelligence | - |

| USD 24,36 B (2024) | Global Consultancy A | Incluye automatización de marketing y proyectos piloto |

| USD 26,26 B (2024) | Trade Journal B | Agrega robótica logística fuera del sector minorista |

| USD 27,62 B (2024) | Regional Consultancy C | Utiliza tipos de cambio desactualizados y omite la erosión de precios |

Esta comparación muestra que el alcance disciplinado, el modelado de doble vía y la actualización anual de Mordor proporcionan una línea base transparente en la que los gerentes pueden confiar.

Preguntas Clave Respondidas en el Reporte

¿Cuál es el valor actual del mercado de automatización minorista?

El mercado de automatización minorista se sitúa en USD 26,13 mil millones en 2026.

¿A qué velocidad se espera que crezca el mercado hasta 2031?

Se proyecta que el mercado se expanda a una CAGR del 12,38%, alcanzando USD 46,83 mil millones en 2031.

¿Qué región está creciendo más rápido?

Se prevé que Asia-Pacífico registre una CAGR del 13,72% entre 2026 y 2031, la más alta entre todas las regiones.

¿Qué segmento tecnológico se está expandiendo más rápidamente?

Se espera que los quioscos de autopago aumenten a una CAGR del 13,73% debido a las presiones laborales y la preferencia de los compradores por transacciones rápidas.

¿Qué segmento de usuario final lidera la adopción?

La alimentación representa el 48,10% de los ingresos de 2025 gracias a los altos volúmenes de transacciones y los márgenes ajustados que favorecen las ganancias de eficiencia.

¿Por qué los minoristas están integrando los medios minoristas con los datos POS?

La monetización de medios minoristas proporciona un ingreso publicitario de alto margen adicional del 5% al 7% de las ventas de comercio electrónico, compensando los costes de automatización al tiempo que mejora las promociones dirigidas.

Última actualización de la página el: