Tamaño y Participación del Mercado de Automatización Robótica de Procesos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 8.12 Mil millones de dólares |

| Tamaño del Mercado (2031) | 28.60 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 28.64% CAGR |

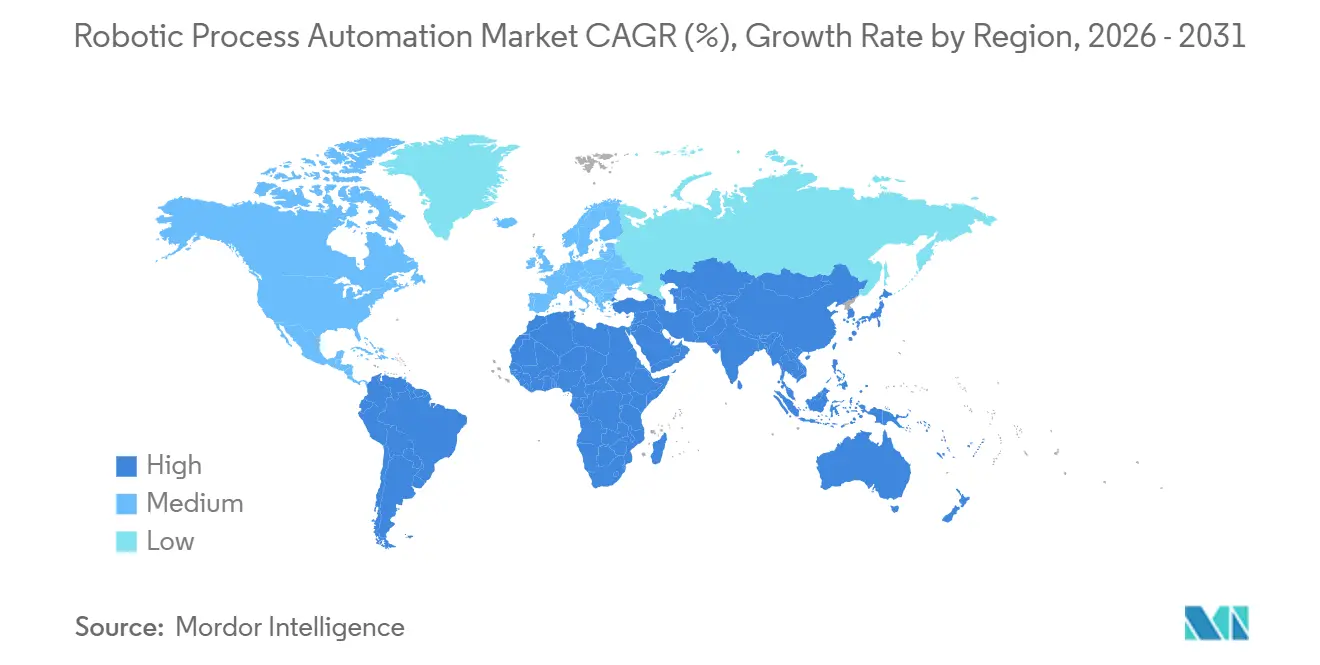

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

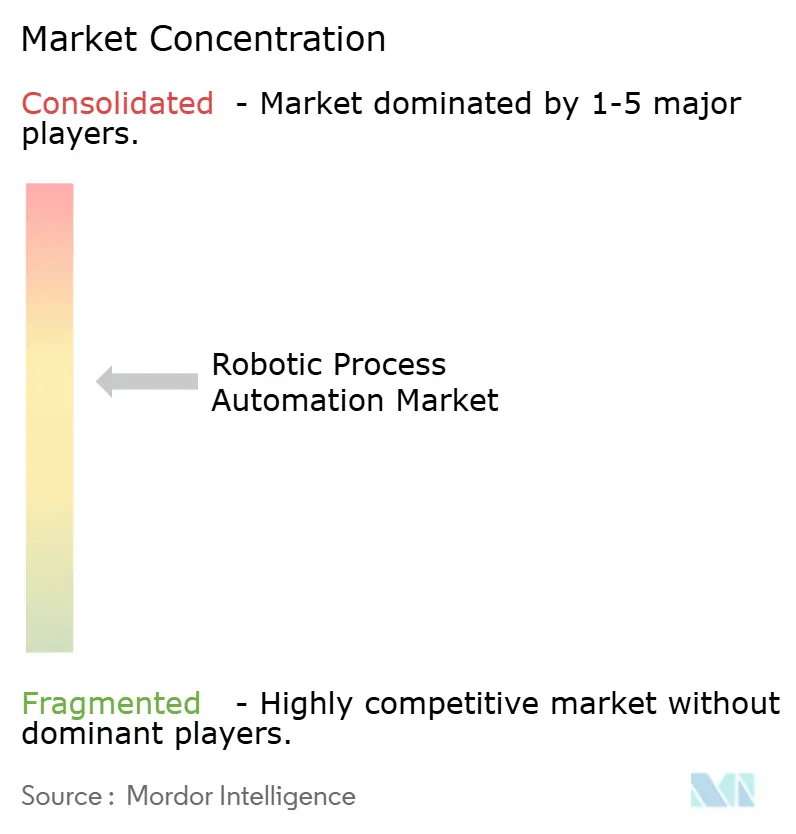

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Automatización Robótica de Procesos por Mordor Intelligence

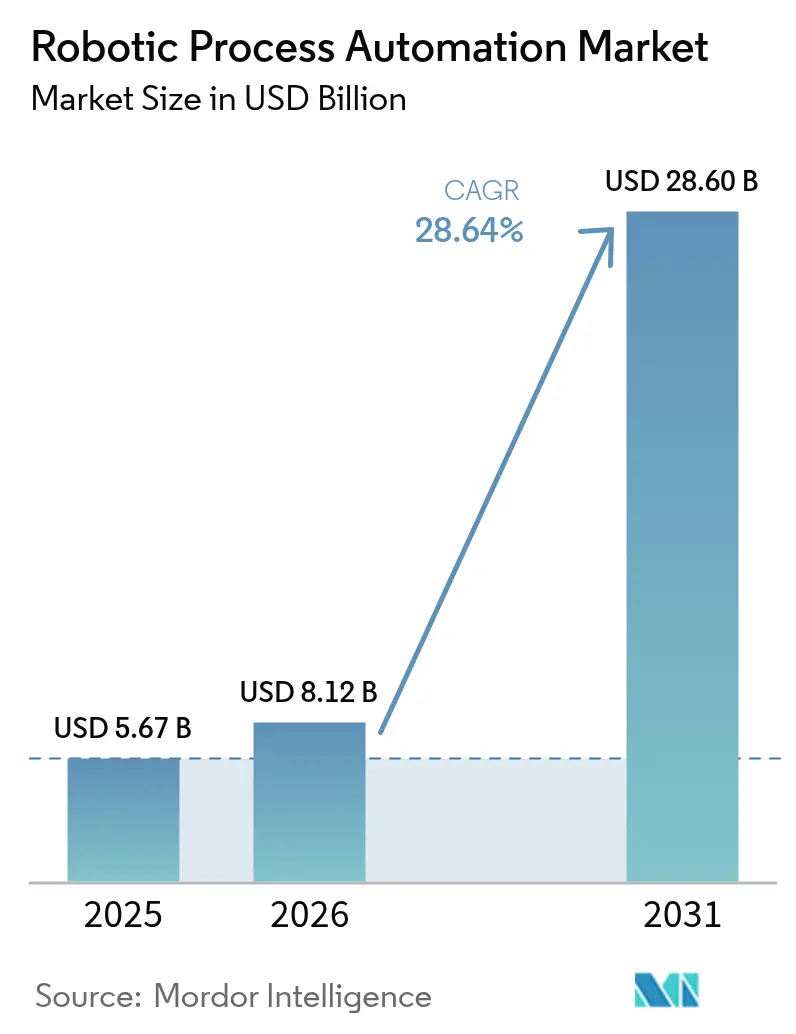

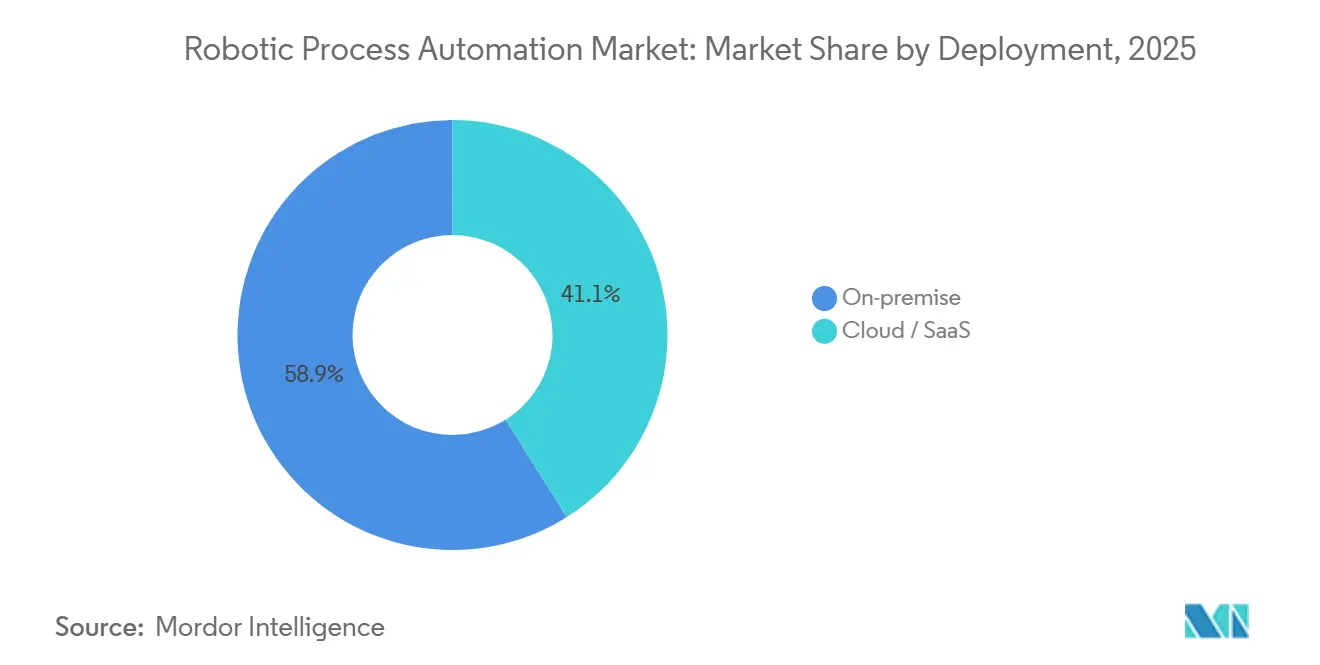

Se proyecta que el tamaño del mercado de Automatización Robótica de Procesos se expanda desde USD 5,67 mil millones en 2025 y USD 8,12 mil millones en 2026 hasta USD 28,60 mil millones en 2031, registrando una CAGR del 28,64% entre 2026 y 2031. Las crecientes funciones de inteligencia artificial generativa comprimen los ciclos de diseño de bots de semanas a horas, haciendo que la automatización sea económicamente atractiva incluso para procesos de corta duración. Las licencias de pago por uso disponibles en los mercados de los hiperescaladores permiten a los compradores del mercado medio validar el retorno de la inversión sin comprometerse con licencias perpetuas. Los mandatos de cumplimiento normativo, como la Ley de Resiliencia Operativa Digital (DORA) de la Unión Europea y el reforzamiento de la aplicación de la HIPAA en los Estados Unidos, obligan a las instituciones financieras y a los proveedores de atención médica a mantener registros de auditoría inmutables, acelerando la demanda de bots basados en reglas y cognitivos. Aunque las implementaciones locales conservaron el 58,92% de los ingresos de 2025, los modelos de nube y SaaS están escalando a una tasa cercana a la tasa de crecimiento general, a medida que los proveedores integran modelos de lenguaje de gran escala directamente en las consolas de orquestación.

Conclusiones Clave del Informe

- Por implementación, las instalaciones locales lideraron con el 58,92% de los ingresos de 2025, mientras que se prevé que la nube/SaaS se expanda a una CAGR del 29,03% hasta 2031.

- Por componente de solución, las plataformas de software captaron el 65,43% del gasto de 2025; se proyecta que los servicios crezcan a una CAGR del 28,71% hasta 2031.

- Por tamaño de empresa, las grandes empresas representaron el 70,12% de la adopción en 2025, mientras que las pequeñas y medianas empresas avanzan a una CAGR del 28,72%.

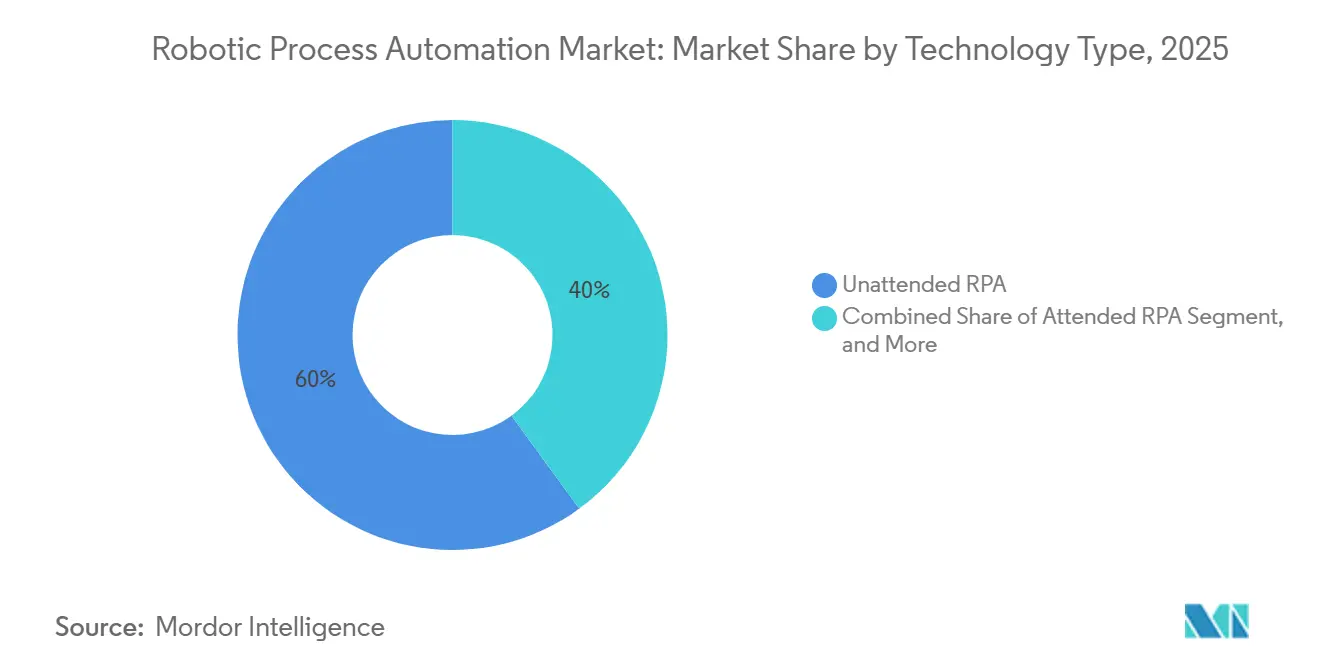

- Por tipo de tecnología, los bots desatendidos mantuvieron el 60,04% de los ingresos de 2025 y se prevé que la RPA inteligente aumente a una CAGR del 29,12% hasta 2031.

- Por industria de usuario final, el sector BFSI concentró el 27,89% de la demanda de 2025; el sector sanitario es el segmento de mayor crecimiento con una CAGR del 30,89%.

- Por geografía, América del Norte mantuvo el 39,62% de los ingresos de 2025, y Asia-Pacífico está posicionada para una CAGR del 30,72% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Automatización Robótica de Procesos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Automatización del Cumplimiento de Pedidos Omnicanal en el Comercio Minorista | +4.8% | Global (América del Norte y Europa lideran) | Mediano plazo (2-4 años) |

| Adopción de Plataformas RPA Nativas en la Nube por parte de las PYMEs | +5.2% | Global (Asia-Pacífico y América del Sur se aceleran) | Corto plazo (≤2 años) |

| Asistentes de Diseño de Bots Impulsados por IA Generativa | +6.1% | América del Norte y Europa lideran; Asia-Pacífico sigue | Corto plazo (≤2 años) |

| Bots de Pago por Uso en Mercados de Hiperescaladores | +3.9% | Global | Mediano plazo (2-4 años) |

| Automatización Impulsada por el Cumplimiento Normativo tras DORA e HIPAA | +5.4% | Europa, América del Norte, con extensión a Asia-Pacífico | Largo plazo (≥4 años) |

| Escasez Global de Talento en Centros de Servicios Compartidos | +4.3% | América del Norte, Europa, centros de BPO en India | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Automatización del Cumplimiento de Pedidos Omnicanal en el Comercio Minorista

Los márgenes minoristas siguen bajo presión a medida que los compradores esperan entrega el mismo día, recogida en la acera y devoluciones sin fricciones, lo que impulsa la demanda en el mercado de Automatización Robótica de Procesos. Los bots conectan sistemas dispares de gestión de pedidos, gestión de almacenes y transporte sin obligar a costosas migraciones de ERP. La IA generativa ahora resume consultas de clientes no estructuradas en campos estructurados y predice riesgos de desabastecimiento a partir de patrones históricos de ventas. Los conectores prediseñados para Shopify y los principales transportistas de última milla reducen el tiempo de integración, lo que favorece a los proveedores nativos en la nube que ofrecen precios por suscripción alineados con los picos de volumen estacionales. Los tiempos de ciclo más rápidos resultantes generan mejoras mensurables en el capital de trabajo para los minoristas omnicanal.

Adopción de Plataformas RPA Nativas en la Nube por parte de las PYMEs

Históricamente, las necesidades de adquisición de servidores y de talento especializado disuadían a las empresas más pequeñas de adoptar soluciones de Automatización Robótica de Procesos. Los diseñadores basados en navegador y los niveles de suscripción por debajo de 10.000 USD al año permiten ahora que los gerentes de finanzas y recursos humanos sin experiencia en programación lancen bots en producción en cuestión de días. La integración de Microsoft Power Automate con Microsoft 365 lleva funcionalidades básicas de automatización atendida y desatendida a más de 400 millones de usuarios comerciales de Office 365.[1]Microsoft, "Precios de Power Automate," microsoft.com El riesgo de abandono sigue siendo mayor en el segmento de las pymes porque la volatilidad de los procesos interrumpe los scripts de los bots; sin embargo, los proveedores mitigan ese riesgo con lógica de autocorrección y bibliotecas de plantillas.

Asistentes de Diseño de Bots Impulsados por IA Generativa

Los modelos de lenguaje de gran escala convierten instrucciones en lenguaje natural en pasos de flujo de trabajo, reduciendo el tiempo de prueba de concepto de más de ocho semanas a menos de tres. Por ejemplo, UiPath Autopilot convierte una solicitud en inglés sencillo como "extraer datos de factura y publicar en ERP" en un proceso ejecutable en minutos.[2]UiPath, "Página del Producto Autopilot," uipath.com Las empresas se benefician de una menor dependencia de los escasos desarrolladores de RPA y de una mayor cartera de automatización aportada por los usuarios de negocio. Las capas de entorno de pruebas, pruebas y explicabilidad están ganando protagonismo para que los pasos probabilísticos impulsados por inteligencia artificial no vulneren las políticas de cumplimiento normativo.

Bots de Pago por Uso en Mercados de Hiperescaladores

Listar bots en AWS Marketplace y escaparates similares permite a los compradores medir el uso en el mismo ciclo de facturación que el resto de sus cargas de trabajo en la nube, lo que apoya el crecimiento en el mercado de Automatización Robótica de Procesos (ARP). Las empresas escalan la capacidad hacia arriba para los cierres de fin de trimestre o los picos de pedidos en temporada alta, y luego la reducen para limitar el costo total de propiedad. Los precios transparentes por hora y las calificaciones por estrellas intensifican la competencia entre proveedores, mientras que la estrecha integración con AWS Lambda o Azure Functions aumenta los costos de cambio y fomenta la fidelidad a los hiperescaladores.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Fallos Persistentes de Bots por Cambios en la Interfaz de Usuario | -3.2% | Global | Corto plazo (≤2 años) |

| Escrutinio de Gobernanza y Ética de los Bots Desatendidos | -2.1% | Europa, América del Norte | Mediano plazo (2-4 años) |

| Elevado Coste de Cambio desde Suites RPA Heredadas | -1.8% | Global | Largo plazo (≥4 años) |

| Baja Estandarización de Procesos en Mercados Emergentes | -2.4% | Asia-Pacífico, Oriente Medio, África, América del Sur | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Fallos Persistentes de Bots por Cambios en la Interfaz de Usuario

Las actualizaciones frecuentes en los sistemas ERP, CRM y portales web alteran los identificadores de elementos en los que se basan los bots, lo que obliga a reescribir los scripts. Las encuestas indican que el 40% de los bots requieren mantenimiento mensual, consumiendo hasta una quinta parte de la capacidad del equipo de automatización. Los selectores de visión por computadora y la lógica de autocorrección reducen, pero no eliminan, los fallos, especialmente en las aplicaciones de página única desarrolladas con React o Angular. El tiempo de inactividad durante las reparaciones erosiona los ahorros realizados que justificaron los presupuestos de automatización en primer lugar.

Escrutinio de Gobernanza y Ética de los Bots Desatendidos

Los bots desatendidos realizan transacciones de alto valor sin supervisión humana, lo que plantea interrogantes sobre la responsabilidad cuando se producen errores. Los reguladores y los auditores internos exigen matrices de responsabilidad claras y registros de actividad detallados. A medida que los componentes cognitivos introducen razonamiento probabilístico, aumentan las expectativas de explicabilidad, y las tareas de alto riesgo siguen reservadas para modelos asistidos o con intervención humana. Las capas adicionales de gobernanza ralentizan la velocidad de implementación e incrementan los costes de cumplimiento normativo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Implementación: La Nube Gana Terreno a Medida que las Empresas Migran su Plataforma

En 2025, las implementaciones locales retuvieron el 58,92% de los ingresos del mercado de Automatización Robótica de Procesos porque las empresas altamente reguladas valoraban el control de la residencia de datos y la estrecha integración con los sistemas ERP heredados. Los bancos norteamericanos y los proveedores de atención médica europeos citan con frecuencia las consideraciones de soberanía de datos como obstáculos persistentes para la migración a la nube. Aun así, se prevé que el tamaño del mercado de Automatización Robótica de Procesos atribuible a las suscripciones en la nube crezca a una CAGR del 29,03%, impulsado por los centros de datos regionales de hiperescaladores y las claves de cifrado gestionadas por el cliente. Las empresas que trasladan cargas de trabajo a AWS, Azure o Google Cloud ahora prefieren una automatización con escalado elástico para que la capacidad de los bots se ajuste a los picos de transacciones, lo que reduce los costos de licencias inactivas.

Las estrategias híbridas dominan el mediano plazo en el mercado de Automatización Robótica de Procesos. Las empresas de logística mantienen los bots que gestionan documentos aduaneros en servidores locales, mientras trasladan los bots de procesamiento de facturas a entornos de Software como Servicio para acceso global. Los proveedores responden con consolas unificadas que orquestan bots locales y en la nube desde un único panel de control, haciendo que la elección de implementación sea prácticamente invisible para los responsables de los procesos. Los proveedores de nube, por su parte, agrupan modelos de lenguaje preentrenados para leer facturas o clasificar correos electrónicos, creando oportunidades de venta adicional incremental al tiempo que profundizan la fidelización a la plataforma. Estos movimientos erosionan de manera constante la cuota de las implementaciones locales incluso en los sectores más conservadores, posicionando la nube como la arquitectura predeterminada al final del período de pronóstico.

Por Componente de Solución: Los Servicios Aumentan a Medida que Crece la Complejidad

Las licencias de software representaron el 65,43% de la cuota del mercado de Automatización Robótica de Procesos en 2025, porque los compradores priorizaron inicialmente la adquisición de herramientas para lanzar bots piloto con rapidez. Sin embargo, a medida que los parques de automatización escalan de unas pocas decenas a varios cientos de bots, las empresas necesitan manuales de gobernanza, análisis de rendimiento y hojas de ruta de mejora continua. En consecuencia, se proyecta que el segmento de servicios entregue una CAGR del 28,71% hasta 2031, superando al segmento de plataformas y desplazando la combinación de ingresos de los proveedores hacia ingresos de consultoría recurrentes.

Los integradores de sistemas ofrecen cada vez más contratos basados en resultados que vinculan los honorarios a reducciones en los tiempos de ciclo o ahorros de costos, alineando los incentivos con el valor del cliente. Los proveedores de plataformas responden adquiriendo consultoras especializadas para incorporar capacidades de implementación junto con la ingeniería de producto. Los programas de automatización abarcan ahora finanzas, recursos humanos, cadena de suministro y experiencia del cliente, cada uno con necesidades distintas de cumplimiento normativo y gestión del cambio. Los socios de servicios que agrupan aceleradores, bots prediseñados, scripts de prueba y plantillas de gobernanza reducen el tiempo total de implementación, convirtiéndose en elementos esenciales para materializar los beneficios a gran escala en el mercado de Automatización Robótica de Procesos.

Por Tamaño de Empresa: Las PYMEs Aceleran la Adopción

Las grandes organizaciones consumieron el 70,12% del mercado de Automatización Robótica de Procesos en 2025, ya que los mandatos de centros de servicios globales y los amplios presupuestos de TI permitieron la implementación de entre 500 y 2.000 bots en múltiples regiones. Los esfuerzos se centran en reemplazar tareas repetitivas de finanzas y adquisiciones para compensar la escasez de talento y el aumento de los salarios. Sin embargo, se espera que las PYMEs registren una CAGR del 28,72% hasta 2031, lo que señala una tendencia de democratización dentro de la industria de Automatización Robótica de Procesos.

Los niveles de suscripción en la nube por debajo de USD 500 al mes, combinados con diseñadores intuitivos de arrastrar y soltar, ponen la automatización al alcance de los responsables de finanzas y recursos humanos sin conocimientos de programación. Los primeros éxitos, como la reducción de los ciclos de conciliación de facturas de dos días a dos horas, generan el patrocinio ejecutivo necesario para expansiones por fases. Los proveedores capturan este crecimiento de larga cola ofreciendo ediciones comunitarias gratuitas, formación al estilo de academia y plantillas listas para el mercado que minimizan los tiempos de puesta en marcha.

Por Tipo de Tecnología: La RPA Inteligente Gana Cuota

Los bots desatendidos dominaron el 60,04% de los ingresos de 2025, ya que el procesamiento automatizado de conciliaciones y migraciones de datos ofrece los ahorros más directos en eliminación de mano de obra. Al mismo tiempo, se prevé que los bots inteligentes y cognitivos registren una CAGR del 29,12%, ampliando su proporción del tamaño del mercado de Automatización Robótica de Procesos a medida que las empresas procesan historiales médicos no estructurados, documentos de cadena de suministro y contratos legales.

Los componentes de procesamiento de lenguaje natural y visión por computadora enrutan correos electrónicos de clientes, extraen datos de conocimientos de embarque y validan etiquetas de envío, todo ello sin intervención humana. La convergencia entre las arquitecturas asistidas y desatendidas está en aumento: un agente de centro de contacto podría transferir un caso completado a un flujo de trabajo desatendido que cierra los registros de back-office durante la noche. La orquestación unificada garantiza que el seguimiento de errores y los registros de auditoría permanezcan centralizados, reforzando la propuesta de plataforma para los proveedores que pueden armonizar todos los tipos de bots.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Industria de Usuario Final: El Sector Sanitario Lidera el Crecimiento

Las entidades del sector BFSI concentraron el 27,89% del gasto de 2025, ya que las verificaciones contra el lavado de dinero, los flujos de trabajo de originación de préstamos y los informes regulatorios se adaptan bien a la automatización basada en reglas. Sin embargo, se proyecta que el sector sanitario registre la CAGR más rápida del 30,89%, reflejando los mandatos de interoperabilidad que obligan a pagadores y proveedores a extraer y normalizar datos de historiales clínicos electrónicos. Por lo tanto, se espera que la cuota de mercado de Automatización Robótica de Procesos asociada al procesamiento de reclamaciones sanitarias se amplíe a lo largo del período de previsión.

Los hospitales implementan bots que recopilan detalles de autorizaciones previas, programan citas de pacientes y concilian datos del ciclo de ingresos. Los pagadores automatizan las actualizaciones de inscripción y la adjudicación de reclamaciones, con la ayuda de bots que procesan datos en formato 837 y aplican reglas de pólizas. Los minoristas, fabricantes, operadores de telecomunicaciones y gobiernos también continúan lanzando bots centrados en la asignación de inventario, formularios de control de calidad, aprovisionamiento de redes y colas de atención ciudadana, ampliando el alcance vertical y haciendo que las mejores prácticas entre industrias sean más transferibles.

Análisis Geográfico

América del Norte generó el 39,62% de los ingresos del mercado de Automatización Robótica de Procesos en 2025. Los bancos estadounidenses utilizan bots para agilizar las investigaciones contra el lavado de dinero, mientras que los pagadores de atención médica compensan la escasez de personal automatizando la adjudicación de reclamaciones y las verificaciones de elegibilidad. Las instituciones financieras canadienses adoptan bots para cumplir con las directrices de resiliencia operativa similares a la DORA europea, y los proveedores de BPO de México aprovechan la automatización para preservar la competitividad frente a los rivales de deslocalización cercana. Aunque la penetración empresarial supera el 60% entre las empresas del Fortune 500, las organizaciones del mercado medio y del sector público siguen siendo insuficientemente atendidas, lo que sostiene un potencial de crecimiento regional de dos dígitos.

Se proyecta que Asia-Pacífico registre una CAGR del 30,72% hasta 2031, a medida que los gigantes del BPO de India integran la automatización basada en resultados en los servicios gestionados, Japón contrarresta las brechas laborales demográficas con bots asistidos para servicios públicos, y los exportadores chinos automatizan los informes de aduanas y control de calidad para cumplir con las regulaciones de importación occidentales. Australia, Corea del Sur y las economías del Sudeste Asiático adoptan plataformas entregadas en la nube a medida que los hiperescaladores añaden zonas de disponibilidad regionales, reduciendo la latencia y facilitando las preocupaciones sobre soberanía de datos. Las interfaces en idiomas locales y las asociaciones con integradores de sistemas regionales aceleran la adopción entre las empresas medianas.

Europa mantiene una base instalada considerable, impulsada por inversiones motivadas por la DORA en Alemania, el Reino Unido y Francia. Las preferencias por implementaciones locales persisten debido al RGPD y a las leyes nacionales de privacidad, aunque las iniciativas de nube soberana aceleran el cambio hacia el SaaS. Los centros de servicios compartidos de Europa del Este en Polonia y Rumanía implementan bots para compensar el aumento de los costes laborales, siguiendo patrones anteriores de América del Norte. Las regiones emergentes de América del Sur, Oriente Medio y África representan una porción menor del tamaño del mercado de Automatización Robótica de Procesos, pero muestran una adopción acelerada en banca, petróleo y gas, y digitalización del sector público, a menudo a través de alianzas con integradores locales que combinan bots con consultoría de estandarización de procesos.

Panorama Competitivo

Los cinco mayores proveedores, UiPath Inc., Automation Anywhere Inc., SS&C Blue Prism Ltd., Microsoft Corp. y Pegasystems Inc., mantuvieron una cuota mayoritaria de los ingresos de 2025, lo que indica un campo moderadamente concentrado. Los hiperescaladores difuminan los límites al integrar entornos de ejecución de bots en servicios de infraestructura más amplios, mientras que los marcos de código abierto como Robocorp introducen alternativas rentables para los equipos liderados por desarrolladores. Los actores establecidos se diferencian integrando módulos de minería de procesos, comprensión de documentos y copilotos de inteligencia artificial que traducen solicitudes en lenguaje natural en flujos de trabajo ejecutables, reduciendo así el coste total de propiedad para los clientes que buscan automatización inteligente de extremo a extremo.

Las hojas de ruta tecnológicas hacen hincapié ahora en los bots de autocorrección y la inteligencia artificial explicable. Las patentes de UiPath cubren selectores de visión por computadora que reconocen el contexto visual en lugar de etiquetas HTML frágiles, mientras que Automation Anywhere invierte en algoritmos de aprendizaje por refuerzo que optimizan las rutas de gestión de excepciones.[3]Oficina de Patentes y Marcas de los Estados Unidos, "Base de Datos de Patentes," uspto.gov Los mercados también se están segmentando verticalmente; los proveedores lanzan bots preconfigurados para reclamaciones de seguros, presentaciones farmacéuticas o gestión de pedidos de telecomunicaciones, acortando los ciclos de implementación y obteniendo precios premium. Los especialistas regionales como EdgeVerve en India, Laiye en China y Rocketbot en América Latina ganan contratos donde el conocimiento regulatorio local y el soporte en el idioma local tienen un peso considerable.

Los modelos de precios se desplazan hacia la facturación basada en el consumo. Blue Prism Cloud en AWS Marketplace factura por hora de ejecución de bot, alineando los costes con los picos de transacciones y ampliando la demanda potencial entre los compradores aversos al riesgo. Microsoft agrupa la RPA avanzada con Microsoft 365 E5, presionando a los proveedores independientes en la economía del conjunto total. Las inversiones estratégicas, como los USD 200 millones de Salesforce Ventures en Automation Anywhere, subrayan la integración en el ecosistema como palanca competitiva. El sector equilibra, por tanto, la amplitud de la plataforma, la profundidad vertical y la flexibilidad comercial como vectores primarios de diferenciación.

Líderes de la Industria de Automatización Robótica de Procesos

-

UiPath Inc.

-

Automation Anywhere Inc.

-

SS&C Blue Prism Ltd.

-

NICE Ltd. (Robotic Automation)

-

Pegasystems Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: UiPath lanzó Autopilot para Todos, integrando el diseño de bots con inteligencia artificial generativa en su plataforma para permitir a los usuarios sin conocimientos de programación crear automatizaciones mediante instrucciones en lenguaje natural.

- Enero de 2026: Microsoft añadió las funciones premium de Power Automate a las suscripciones de Microsoft 365 E5 sin coste adicional, integrando la RPA asistida y desatendida directamente en los flujos de trabajo de Office.

- Diciembre de 2025: Automation Anywhere obtuvo una inversión de USD 200 millones de Salesforce Ventures para codesarrollar conectores de automatización de oportunidad a cobro para instancias de Salesforce CRM.

- Noviembre de 2025: SS&C Blue Prism presentó precios basados en el consumo en AWS Marketplace, permitiendo a los usuarios pagar por hora de ejecución de bot.

Alcance del Informe Global del Mercado de Automatización Robótica de Procesos

El mercado de Automatización Robótica de Procesos (RPA) está experimentando un crecimiento significativo debido a la creciente demanda de automatización en diversas industrias. Las organizaciones están adoptando soluciones de RPA para mejorar la eficiencia operativa, reducir costes y mejorar la precisión en las tareas repetitivas. La integración de tecnologías avanzadas, como la inteligencia artificial y el aprendizaje automático, está impulsando aún más la adopción de la RPA a nivel mundial.

El Informe de Automatización Robótica de Procesos está segmentado por Implementación (Local, Nube/SaaS), Componente de Solución (Software, Servicios), Tamaño de Empresa (PYMEs, Grandes Empresas), Tipo de Tecnología (RPA Asistida, RPA Desatendida, RPA Inteligente/Cognitiva), Industria de Usuario Final (BFSI, TI y Telecomunicaciones, Sanidad, Comercio Minorista y Bienes de Consumo, Fabricación, Otras Industrias de Usuario Final), y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico, Oriente Medio, África). Las Previsiones de Mercado se Proporcionan en Términos de Valor (USD).

| Local |

| Nube / SaaS |

| Software (Plataformas y Licencias) |

| Servicios (Implementación, Centro de Excelencia, Soporte) |

| Pequeñas y Medianas Empresas (PYMEs) |

| Grandes Empresas |

| RPA Asistida |

| RPA Desatendida |

| RPA Inteligente / Cognitiva |

| BFSI |

| TI y Telecomunicaciones |

| Sanidad |

| Comercio Minorista y Bienes de Consumo |

| Fabricación |

| Otras Industrias de Usuario Final |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Australia y Nueva Zelanda | |

| Resto de Asia-Pacífico | |

| Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Turquía | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Nigeria | |

| Egipto | |

| Resto de África |

| Por Implementación | Local | |

| Nube / SaaS | ||

| Por Componente de Solución | Software (Plataformas y Licencias) | |

| Servicios (Implementación, Centro de Excelencia, Soporte) | ||

| Por Tamaño de Empresa | Pequeñas y Medianas Empresas (PYMEs) | |

| Grandes Empresas | ||

| Por Tipo de Tecnología | RPA Asistida | |

| RPA Desatendida | ||

| RPA Inteligente / Cognitiva | ||

| Por Industria de Usuario Final | BFSI | |

| TI y Telecomunicaciones | ||

| Sanidad | ||

| Comercio Minorista y Bienes de Consumo | ||

| Fabricación | ||

| Otras Industrias de Usuario Final | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia y Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Egipto | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de Automatización Robótica de Procesos para 2031?

Las previsiones indican que el mercado alcanzará USD 28,60 mil millones en 2031, partiendo de USD 8,12 mil millones en 2026.

¿Qué modelo de implementación crece más rápido dentro de la Automatización Robótica de Procesos?

Se proyecta que las suscripciones de nube y SaaS crezcan a una CAGR del 29,03% entre 2026 y 2031, a medida que las empresas migran a nubes de hiperescaladores.

¿Por qué el sector sanitario es el segmento vertical de mayor crecimiento para la RPA?

Los mandatos de interoperabilidad y los retrasos administrativos impulsan a pagadores y proveedores a automatizar reclamaciones, autorizaciones previas y la extracción de datos de historiales clínicos electrónicos, generando una CAGR del 30,89%.

¿Cómo impactan los copilotos de inteligencia artificial generativa en la economía de la automatización?

Los modelos de lenguaje traducen ahora instrucciones en inglés sencillo en flujos de trabajo ejecutables, reduciendo los ciclos de prueba de concepto de varias semanas a unos pocos días y disminuyendo los costes de desarrollo.

¿Qué regiones ofrecen el mayor potencial de crecimiento fuera de América del Norte?

Asia-Pacífico lidera con una CAGR prevista del 30,72%, impulsada por el sector BPO de India y los fabricantes orientados a la exportación de China que automatizan tareas de cumplimiento normativo y documentación.

Última actualización de la página el: