Tamaño y participación del mercado de centros de datos de los Estados Unidos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

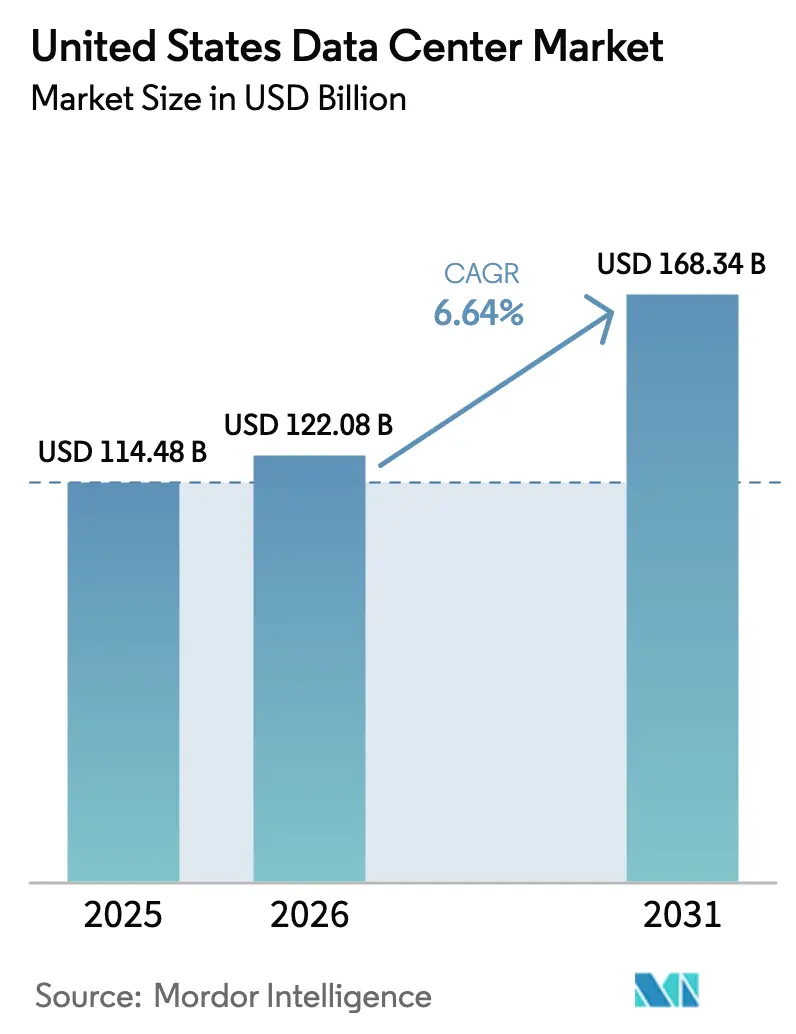

| Tamaño del mercado en el año base (2025) | 114.48 Mil millones de dólares |

| Tamaño del Mercado (2026) | 122.08 Mil millones de dólares |

| Tamaño del Mercado (2031) | 168.34 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.64% CAGR |

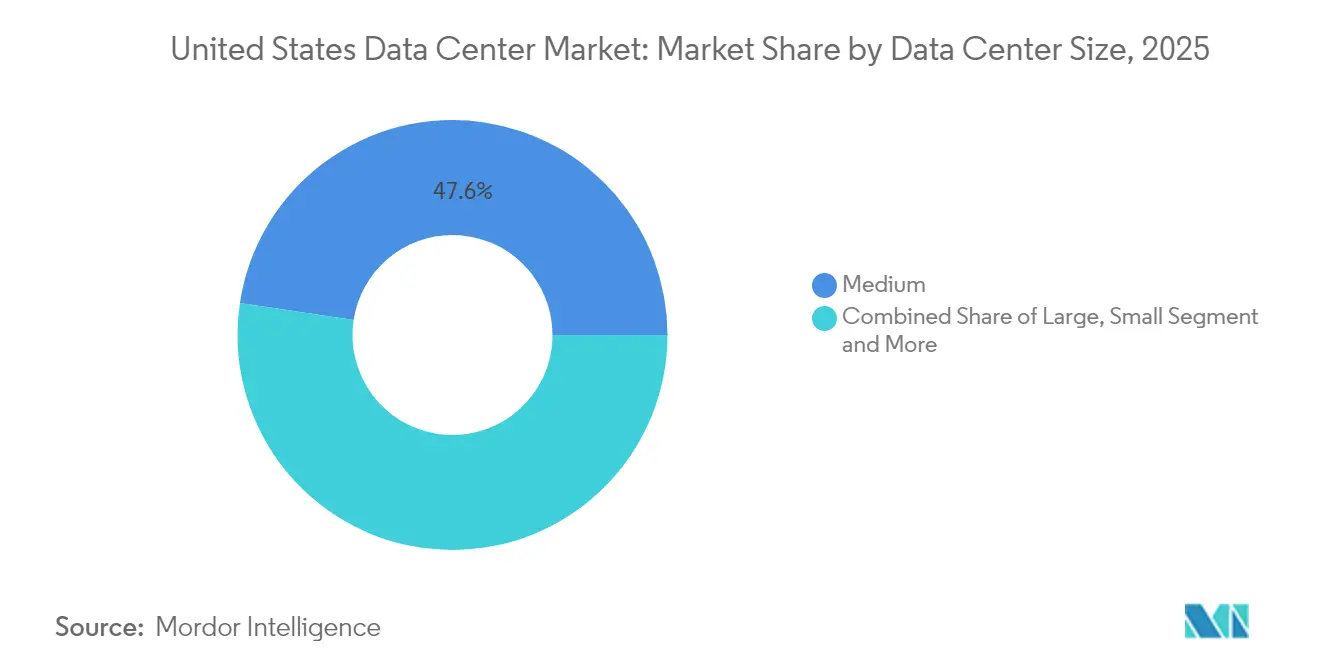

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de centros de datos de los Estados Unidos por Mordor Intelligence

El tamaño del mercado de centros de datos de los Estados Unidos en 2026 se estima en 122.080 millones de USD, creciendo desde el valor de 2025 de 114.480 millones de USD, con proyecciones para 2031 de 168.340 millones de USD, creciendo a una CAGR del 6,64% durante el período 2026-2031. En términos de base instalada, se espera que el mercado crezca de 57,08 mil megavatios en 2025 a 109,56 mil megavatios para 2030, a una CAGR del 13,93% durante el período de previsión (2025-2030). Las participaciones y estimaciones del segmento de mercado se calculan e informan en términos de MW. Esta expansión refleja una transformación sin precedentes impulsada por la demanda de operadores de hiperescala y los requisitos de infraestructura de inteligencia artificial, con compromisos de inversión récord que superan los 200.000 millones de USD por parte de los principales proveedores de nube. El mercado exhibe una marcada concentración regional, con Atlanta manteniendo la mayor participación en zonas de concentración con un 21,68% en 2024, seguida por la emergencia de Austin como la región de más rápido crecimiento, con una CAGR del 5,21% hasta 2030. La disponibilidad de energía ha surgido como la principal restricción de expansión, con empresas de servicios públicos que reportan plazos de entrega de 5 a 7 años para nuevas adiciones de capacidad y actualizaciones de transmisión, creando cuellos de botella en el desarrollo en los mercados principales. La congestión de la red eléctrica y las limitaciones de transmisión están reformando las estrategias de selección de sitios, con mercados secundarios ganando impulso a medida que los operadores de hiperescala buscan ubicaciones con abundante energía más allá de los centros tradicionales.

Conclusiones clave del informe

- Por tamaño de centro de datos, las instalaciones medianas lideraron con una participación de ingresos del 47,62% en 2025; se prevé que las instalaciones grandes se expandan a una CAGR del 6,78% hasta 2031.

- Por estándar de nivel, las instalaciones de Nivel 3 mantuvieron el 68,12% de la participación del mercado de centros de datos de los Estados Unidos en 2025, mientras que el Nivel 4 registró la CAGR proyectada más alta del 6,83% hasta 2031.

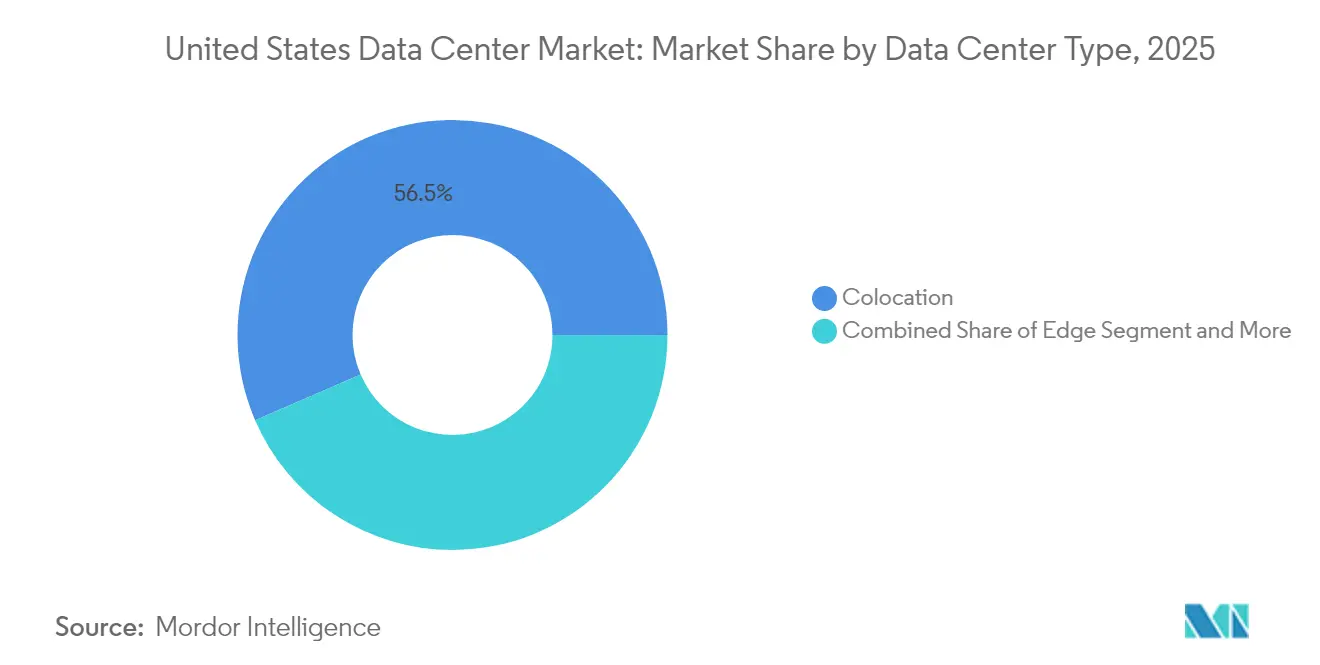

- Por tipo de centro de datos, la colocación representó una participación del 56,48% del tamaño del mercado de centros de datos de los Estados Unidos en 2025, y las instalaciones de hiperescala autodesarrolladas avanzan a una CAGR del 6,71% hasta 2031.

- Por industria de usuario final, los sectores de TI y telecomunicaciones mantuvieron colectivamente una participación de mercado del 38,22% en 2025, con BFSI emergiendo como el segmento de más rápido crecimiento con una CAGR del 6,92% impulsada por la transformación digital y los requisitos de cumplimiento normativo.

- Por zona de concentración, Atlanta encabezó el 21,41% de la participación del mercado de centros de datos de los Estados Unidos en 2025, mientras que se proyecta que Austin crezca a la CAGR más alta del 6,86% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e información del mercado de centros de datos de los Estados Unidos

Análisis del impacto de los impulsores*

| IMPULSOR | (~) % DE IMPACTO EN LA PREVISIÓN DE CAGR | RELEVANCIA GEOGRÁFICA | HORIZONTE TEMPORAL DEL IMPACTO |

|---|---|---|---|

| Crecientes inversiones de hiperescala por parte de proveedores de servicios en la nube | +1.2% | Global, concentrado en el Norte de Virginia, Dallas, Atlanta | Mediano plazo (2-4 años) |

| Creciente demanda de clústeres de GPU listos para IA y aprendizaje automático | +1.8% | Mercados primarios con infraestructura eléctrica robusta, en expansión hacia metrópolis secundarias | Corto plazo (≤ 2 años) |

| Compromisos corporativos de sostenibilidad que impulsan la adopción de colocación verde | +0.7% | Nacional, con ganancias tempranas en regiones ricas en energía renovable | Largo plazo (≥ 4 años) |

| Implementaciones de borde para soportar requisitos de latencia de 5G e IoT | +0.9% | Áreas metropolitanas y ciudades secundarias, expansión rural posterior | Mediano plazo (2-4 años) |

| Incentivos fiscales en metrópolis secundarias y terciarias de los Estados Unidos | +0.6% | Ohio, Indiana, Virginia, Texas, emergiendo en Wisconsin y Pensilvania | Corto plazo (≤ 2 años) |

| Poco reportado: Crecimiento de los requisitos de nube soberana para agencias públicas | +0.4% | Nacional, con concentración cerca de instalaciones federales y capitales estatales | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Crecientes inversiones de hiperescala por parte de proveedores de servicios en la nube

Los operadores de hiperescala han comprometido capital sin precedentes para la expansión de infraestructura en los Estados Unidos, con Meta asignando 65.000 millones de USD, Microsoft 80.000 millones de USD y Amazon 30.000 millones de USD para inversiones en centros de datos en 2025.[1]Reuters, "Meta plans to spend up to USD65 billion on capex in 2025", reuters.com La iniciativa Stargate de OpenAI representa el mayor compromiso individual con 500.000 millones de USD durante cuatro años, con implementaciones iniciales planificadas en Texas, Luisiana e Indiana. Estas inversiones están impulsando cambios fundamentales en el diseño de instalaciones, con nuevas construcciones orientadas a capacidades eléctricas de 50-100 MW en comparación con los despliegues tradicionales de 10-20 MW. La magnitud del compromiso refleja el reconocimiento de los operadores de hiperescala de que las cargas de trabajo de inteligencia artificial requieren infraestructura dedicada en lugar de entornos de colocación compartida, alterando fundamentalmente los patrones de demanda y los criterios de selección de sitios.

Creciente demanda de clústeres de GPU listos para IA y aprendizaje automático

Los requisitos de infraestructura de inteligencia artificial están reformando las especificaciones de los centros de datos, con los clústeres de GPU demandando de 80 a 130 kW por bastidor en comparación con las densidades tradicionales de 6 a 8 kW. Los sistemas H100 de NVIDIA requieren aproximadamente 41 kW por bastidor, mientras que las configuraciones de próxima generación Blackwell GB200 alcanzan 130 kW por bastidor, lo que exige arquitecturas de refrigeración líquida y sistemas mejorados de distribución de energía. La adquisición de instalaciones optimizadas para GPU por parte de CoreWeave por 9.000 millones de USD demuestra las valoraciones premium para la infraestructura preparada para IA. La transición de entornos refrigerados por aire a refrigerados por líquido requiere cambios arquitectónicos fundamentales, con la refrigeración directa al chip convirtiéndose en estándar para implementaciones de alta densidad y la refrigeración por inmersión ganando adopción para densidades de energía extremas que superan los 100 kW por bastidor.

Compromisos corporativos de sostenibilidad que impulsan la adopción de colocación verde

Los mandatos de sostenibilidad empresarial están acelerando la adquisición de energía renovable, con operadores de centros de datos asegurando más de 120 GW de capacidad renovable a través de acuerdos corporativos de compra de energía.[2]Data Center Frontier, "Los ocho temas que darán forma al sector de los centros de datos en 2024". La asociación de Google con Fervo Energy para sistemas geotérmicos mejorados y el acuerdo nuclear de Three Mile Island de Microsoft ejemplifican enfoques innovadores para la energía de base libre de carbono. Los requisitos de correspondencia de carbono del Alcance 2 están complicando las estrategias de adquisición, ya que las empresas exigen una correspondencia horaria de energía renovable en lugar de compensaciones de volumen anuales. Este cambio está impulsando la inversión en carteras renovables híbridas que combinan eólica, solar y almacenamiento para lograr una correspondencia horaria del 80% a costos competitivos, con una correspondencia cercana al 100% que requiere estructuras de precios premium que impactan en las negociaciones de tarifas de colocación.

Implementaciones de borde para soportar requisitos de latencia de 5G e IoT

La infraestructura de computación de borde se está expandiendo rápidamente para soportar aplicaciones de latencia ultrabaja, con Verizon implementando nodos de borde en más de 30 áreas metropolitanas y AWS estableciendo zonas Wavelength en las principales ciudades.[3]FS, "Previsiones del sistema de fibra para 2024: Dos tendencias clave en banda ancha", fs.com La inversión de 42.450 millones de USD del programa federal BEAD en infraestructura de banda ancha está catalizando el desarrollo de instalaciones de borde en regiones desatendidas, creando oportunidades para centros de datos de menor escala que apoyan la conectividad rural. Las implementaciones de borde típicamente oscilan entre 1 y 10 MW de capacidad, enfocándose en aplicaciones de cómputo intensivo que requieren latencia inferior a 10 milisegundos. La convergencia de la densificación de redes 5G y el despliegue de vehículos autónomos está impulsando la demanda de infraestructura de borde en áreas metropolitanas, con proveedores de telecomunicaciones que se asocian cada vez más con operadores de centros de datos para co-ubicar recursos de computación de borde en sitios de torres celulares y oficinas centrales.

Análisis del impacto de las restricciones*

| RESTRICCIONES | (~) % DE IMPACTO EN LA PREVISIÓN DE CAGR | RELEVANCIA GEOGRÁFICA | HORIZONTE TEMPORAL DEL IMPACTO |

|---|---|---|---|

| Congestión de la red eléctrica y disponibilidad de energía inferior a 1 GW en mercados de alta demanda | -1.8% | Norte de Virginia, Valle del Silicio, Chicago, condados principales de Dallas | Corto plazo (≤ 2 años) |

| Prolongados plazos de entrega para transformadores de alta capacidad y aparamenta eléctrica | -1.2% | Nacional, con impacto agudo en regiones de alto crecimiento | Mediano plazo (2-4 años) |

| Mandatos de correspondencia de carbono del Alcance 2 que complican la adquisición | -0.6% | Nacional, con implementación temprana en California y el Noreste | Mediano plazo (2-4 años) |

| Poco reportado: Escasez de ingenieros de controles calificados para campus de hiperescala | -0.4% | Mercados primarios con desarrollo de hiperescala concentrado | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Congestión de la red eléctrica y disponibilidad de energía inferior a 1 GW en mercados de alta demanda

Las restricciones de transmisión de energía han emergido como la principal limitación de crecimiento en los principales mercados de los Estados Unidos, con el Norte de Virginia requiriendo plazos de entrega de 5 a 7 años para nueva capacidad de servicios públicos de Dominion Energy. La Corporación Norte Americana de Confiabilidad Eléctrica informa que la infraestructura de transmisión existente no puede soportar el crecimiento proyectado de la carga de los centros de datos sin mejoras significativas, creando cuellos de botella en mercados principales donde la demanda supera 1 GW anualmente. El Valle del Silicio enfrenta restricciones particularmente agudas, con algunos sitios adquiridos sin acceso a energía de servicios públicos por más de 10 años, obligando a los operadores a considerar alternativas de celdas de combustible y generación en sitio. La congestión de la red eléctrica está impulsando la dispersión geográfica hacia mercados secundarios con capacidad de transmisión disponible, alterando fundamentalmente las preferencias tradicionales de selección de sitios y creando oportunidades en regiones anteriormente pasadas por alto con infraestructura eléctrica robusta.

Prolongados plazos de entrega para transformadores de alta capacidad y aparamenta eléctrica

La escasez de equipos eléctricos críticos está extendiendo los plazos de los proyectos en todo los Estados Unidos, con transformadores de alta tensión que requieren de 18 a 24 meses para su entrega y plazos de entrega de aparamenta eléctrica que alcanzan de 46 a 48 semanas. La adquisición de generadores y enfriadores se ha extendido a más de 30 semanas, mientras que los conductores de cobre y los sistemas de barras conductoras enfrentan restricciones similares debido a las interrupciones de la cadena de suministro global y la creciente demanda de iniciativas de electrificación. Los costos de equipos han aumentado entre un 40% y un 50% desde el tercer trimestre de 2021, con algunos componentes especializados experimentando una escalada de precios aún más pronunciada. Estas restricciones están obligando a los desarrolladores a asegurar compromisos de equipos más temprano en el proceso de desarrollo y a considerar estrategias alternativas de abastecimiento, incluidas alianzas estratégicas con fabricantes de equipos para garantizar la continuidad del suministro en implementaciones a gran escala.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tamaño de centro de datos: Las instalaciones medianas impulsan la base del mercado

Los centros de datos de tamaño mediano encabezaron el 47,62% de la participación de mercado en 2025, reflejando las preferencias empresariales por infraestructura equilibrada de costo-rendimiento que soporta diversos requisitos de carga de trabajo sin la complejidad de la hiperescala. Las instalaciones grandes representan el segmento de más rápido crecimiento con una CAGR del 6,78% (2026-2031), impulsadas por las demandas de infraestructura de IA que requieren implementaciones consolidadas de alta densidad. Se proyecta que el tamaño del mercado de centros de datos de los Estados Unidos para instalaciones grandes se expanda significativamente a medida que las organizaciones consolidan recursos informáticos para optimizar la eficiencia operativa y soportar cargas de trabajo cada vez más complejas. Las instalaciones de escala mega continúan expandiéndose para acomodar las estrategias de campus de operadores de hiperescala, mientras que los despliegues masivos sirven aplicaciones especializadas que incluyen minería de criptomonedas y clústeres de computación de alto rendimiento. Los centros de datos pequeños mantienen relevancia para la computación de borde y los requisitos de procesamiento local, particularmente en mercados secundarios donde las aplicaciones sensibles a la latencia impulsan la adopción de arquitecturas distribuidas.

El cambio hacia huellas de instalaciones más grandes refleja cambios fundamentales en las características de las cargas de trabajo, con el entrenamiento de IA que requiere recursos de GPU agrupados que se benefician de la proximidad y la interconexión de alto ancho de banda. La comparación histórica de CAGR revela una demanda acelerada de instalaciones grandes, que crece del 3,2% (2019-2024) al proyectado 6,78% (2026-2031), lo que indica un impulso sostenido en los requisitos de infraestructura de hiperescala. El mercado de centros de datos de los Estados Unidos está experimentando esta transformación a medida que las organizaciones reconocen las ventajas de eficiencia de las operaciones consolidadas. Los marcos de cumplimiento normativo, incluidos los requisitos de SOC 2 Tipo II y FedRAMP, favorecen cada vez más instalaciones más grandes con controles integrales de seguridad y operaciones, apoyando la tendencia hacia estrategias de implementación de infraestructura consolidada en lugar de distribuida.

Por estándar de nivel: Dominio del Nivel 3 con aceleración del Nivel 4

Las instalaciones de Nivel 3 mantuvieron una participación de mercado del 68,12% en 2025, representando el equilibrio óptimo entre la confiabilidad del tiempo de actividad y la eficiencia de capital para cargas de trabajo empresariales que requieren una disponibilidad del 99,982%. La infraestructura de Nivel 4 emerge como el segmento de más rápido crecimiento con una CAGR del 6,83% (2026-2031), impulsada por organizaciones de servicios financieros y atención médica que demandan garantías de tiempo de actividad del 99,995% y arquitecturas tolerantes a fallas. La participación del mercado de centros de datos de los Estados Unidos para instalaciones de Nivel 4 está aumentando a medida que las aplicaciones de misión crítica requieren estándares de confiabilidad más altos y se fortalecen los mandatos de cumplimiento normativo. Las instalaciones de Nivel 1 y 2 atienden colectivamente aplicaciones sensibles al costo y entornos de desarrollo donde las interrupciones breves son aceptables, manteniendo una demanda constante en mercados secundarios e implementaciones de borde.

La aceleración en la adopción del Nivel 4 refleja el creciente reconocimiento empresarial de que los costos de tiempo de inactividad superan las primas de infraestructura para aplicaciones de misión crítica. Las regulaciones de servicios financieros, incluido Basilea III, y los requisitos de cumplimiento de atención médica bajo HIPAA están impulsando la demanda de infraestructura mantenible concurrentemente sin puntos únicos de falla. La industria de centros de datos de los Estados Unidos está respondiendo con el desarrollo de capacidad ampliada de Nivel 4 en los mercados primarios. Las instalaciones de Nivel 4 exigen precios premium del 25% al 40% por encima de los equivalentes de Nivel 3, pero entregan un 99,6% menos de minutos de interrupción anuales, creando propuestas de valor convincentes para aplicaciones donde la disponibilidad impacta directamente en la generación de ingresos y el cumplimiento normativo.

Por tipo de centro de datos: Liderazgo de colocación en medio del crecimiento de hiperescala

Las instalaciones de colocación dominaron con una participación de mercado del 56,48% en 2025, atendiendo a empresas que buscan experiencia operativa y economías de infraestructura compartida sin requisitos de inversión de capital. El segmento se divide entre colocación minorista que atiende a inquilinos más pequeños con requisitos de espacio flexible y colocación mayorista que proporciona suites dedicadas para implementaciones más grandes. El tamaño del mercado de centros de datos de los Estados Unidos para instalaciones de colocación alcanzó niveles récord a medida que las organizaciones externalizan cada vez más la gestión de infraestructura a proveedores especializados. Las instalaciones de hiperescala autodesarrolladas representan el segmento de más rápido crecimiento con una CAGR del 6,71% (2026-2031), ya que los proveedores de nube priorizan el control sobre la infraestructura de IA de alta densidad y las arquitecturas de refrigeración personalizadas. Las instalaciones empresariales y de borde mantienen un crecimiento constante que soporta los requisitos de computación distribuida y las necesidades de procesamiento local.

El espacio de colocación utilizado exige precios premium debido a las restricciones de oferta, con tarifas de colocación minorista que aumentan un 20% interanual en los mercados primarios. El inventario no utilizado permanece limitado a medida que la actividad de arrendamiento previo alcanza niveles récord, con el 83% de la capacidad en construcción ya comprometida con inquilinos. El mercado de centros de datos de los Estados Unidos está experimentando una presión de demanda sin precedentes a medida que las organizaciones aceleran las iniciativas de transformación digital. El cambio hacia hiperescala autodesarrollada refleja el reconocimiento de que las cargas de trabajo de IA requieren infraestructura especializada que incluye refrigeración líquida, distribución de energía de alta densidad y arquitecturas de red personalizadas que los entornos de colocación estándar no pueden acomodar eficientemente.

Por industria de usuario final: Liderazgo de TI y telecomunicaciones con aceleración de BFSI

Los sectores de TI y telecomunicaciones mantuvieron colectivamente una participación de mercado del 38,22% en 2025, reflejando los requisitos de infraestructura digital central y la expansión de los proveedores de servicios en la nube. La banca, los servicios financieros y los seguros emergen como el segmento de más rápido crecimiento con una CAGR del 6,92% (2026-2031), impulsado por iniciativas de transformación digital, infraestructura de negociación algorítmica y requisitos de cumplimiento normativo que incluyen pruebas de estrés y mandatos de residencia de datos. El tamaño del mercado de centros de datos de los Estados Unidos para aplicaciones de BFSI se está expandiendo rápidamente a medida que las instituciones financieras priorizan la modernización de la infraestructura tecnológica. El comercio electrónico continúa expandiéndose para soportar estrategias de comercio minorista omnicanal y optimización de la cadena de suministro, mientras que la demanda gubernamental refleja iniciativas de modernización e inversiones en infraestructura de ciberseguridad.

La adopción del sector manufacturero se acelera a medida que las implementaciones del Internet Industrial de las Cosas requieren capacidades de computación de borde para la optimización de procesos en tiempo real y aplicaciones de mantenimiento predictivo. La demanda de medios y entretenimiento crece con la expansión de los servicios de transmisión y los requisitos de redes de distribución de contenido, mientras que la infraestructura de telecomunicaciones soporta la densificación de redes 5G y el despliegue de computación de borde. La industria de centros de datos de los Estados Unidos está respondiendo con soluciones especializadas que abordan los requisitos específicos del sector. La aceleración del crecimiento del sector BFSI refleja el creciente reconocimiento de que la ventaja competitiva depende de sistemas de negociación de baja latencia, detección de fraude en tiempo real y optimización de la experiencia del cliente que requieren infraestructura de alto rendimiento dedicada en lugar de entornos de nube compartida.

Por zona de concentración: Dominio de Atlanta con la emergencia de Austin

Atlanta encabezó el 21,41% de la participación de mercado en 2025, beneficiándose de una robusta conectividad de fibra óptica, costos de energía competitivos y posicionamiento geográfico estratégico que sirve a los centros de población del sureste de los Estados Unidos. El mercado registró una absorción de 705,8 MW en 2024, con AWS comprometiendo 11.000 millones de USD para la expansión regional y el inventario total alcanzando 1.000,4 MW. Austin representa la zona de concentración de más rápido crecimiento con una CAGR del 6,86% (2026-2031), impulsada por la concentración del sector tecnológico, la disponibilidad de energía renovable y los incentivos fiscales estatales que apoyan la inversión en infraestructura digital. Dallas mantiene un sólido desempeño con un mercado proyectado a duplicarse para 2026, mientras que el resto de los Estados Unidos abarca mercados secundarios emergentes que ganan impulso a medida que las regiones primarias enfrentan restricciones de energía.

La aceleración del crecimiento de Austin refleja el entorno regulatorio favorable de Texas, con la gestión independiente de la red ERCOT que permite plazos de permisos y desarrollo más rápidos en comparación con los requisitos de coordinación de transmisión interestatal. La región se beneficia de abundantes recursos de energía renovable y la presencia de la industria de semiconductores, creando sinergias entre la fabricación de chips y la infraestructura de procesamiento de datos. Los mercados secundarios, incluidos Phoenix, el Norte de Indiana y Boise, están ganando la atención de los operadores de hiperescala debido a la disponibilidad de terreno, los costos de energía competitivos y los perfiles reducidos de riesgo de desastres naturales, lo que indica tendencias de diversificación geográfica que pueden reformar los patrones tradicionales de concentración en zonas de alta demanda durante el período de previsión.

Análisis geográfico

El mercado de centros de datos de los Estados Unidos demuestra una pronunciada concentración geográfica, con Atlanta liderando la absorción nacional con 705,8 MW en 2024 y encabezando el 21,41% de la participación de mercado en 2025 a través de ventajas estratégicas que incluyen infraestructura robusta de fibra óptica, costos de energía competitivos que promedian entre 0,065 y 0,07 USD por kWh, y posicionamiento como el centro regional del sureste. El compromiso de inversión regional de 11.000 millones de USD de AWS subraya la importancia estratégica de Atlanta, mientras que el inventario total del mercado alcanzó 1.000,4 MW con una expansión continua planificada en múltiples desarrollos de campus. El tamaño del mercado de centros de datos de los Estados Unidos en Atlanta continúa creciendo a medida que los operadores aprovechan el entorno operativo ventajoso de la región. El mercado se beneficia de las inversiones en infraestructura de transmisión de Georgia Power y las políticas de zonificación favorables que agilizan los plazos de desarrollo en comparación con jurisdicciones más restrictivas.

Austin emerge como la zona de concentración de más rápido crecimiento con una CAGR del 6,86% (2026-2031), aprovechando el sistema de gestión independiente de la red ERCOT de Texas que permite procesos acelerados de permisos y desarrollo sin requisitos de coordinación interestatal. La concentración del sector tecnológico de la región, incluidas las principales instalaciones de semiconductores y sedes corporativas, crea sinergias naturales de demanda, mientras que los abundantes recursos de energía renovable apoyan los mandatos de sostenibilidad. La participación del mercado de centros de datos de los Estados Unidos en Austin está aumentando rápidamente a medida que los operadores reconocen estas ventajas estratégicas. Dallas-Fort Worth mantiene un sólido crecimiento con una capacidad de mercado proyectada a duplicarse para 2026, impulsada por el suministro de energía confiable de ERCOT y la infraestructura de distribución de Oncor que proporciona ventajas de desarrollo sobre los mercados restringidos. El crecimiento del empleo del 38% de 2018 a 2024 en el sector tecnológico apoya la expansión continua de centros de datos, mientras que el posicionamiento estratégico permite una conectividad eficiente hacia ambas costas.

El resto de los Estados Unidos abarca mercados secundarios emergentes que ganan la atención de los operadores de hiperescala a medida que las regiones primarias enfrentan restricciones de transmisión de energía y escasez de terrenos. El Norte de Indiana atrajo dos anuncios importantes de operadores de hiperescala en 2024, beneficiándose de la capacidad de energía disponible, los costos de terreno competitivos y el posicionamiento estratégico dentro de un radio de 300 millas de las principales áreas metropolitanas del Medio Oeste. Phoenix demuestra restricciones de oferta con menos de 23 MW de inventario sin arrendar y tasas de vacancia del 4,25%, mientras que Boise, Idaho, gana impulso a través de recursos favorables de energía hidroeléctrica, abundante disponibilidad de terreno y perfiles bajos de riesgo de desastres naturales. La industria de centros de datos de los Estados Unidos está explorando cada vez más estos mercados emergentes a medida que la diversificación geográfica se vuelve esencial para las estrategias de crecimiento. Estos mercados emergentes representan estrategias de diversificación geográfica a medida que los operadores de hiperescala buscan ubicaciones con abundante energía más allá de las concentraciones costeras tradicionales, apoyadas por programas estatales y locales de incentivos fiscales diseñados para atraer inversión en infraestructura digital.

Panorama competitivo

El mercado de centros de datos de los Estados Unidos exhibe una concentración moderada con una intensidad competitiva significativa, ya que los tres principales proveedores globales de colocación representan aproximadamente el 30% de la participación de mercado, encabezados por Equinix con el 11,1% y Digital Realty con el 7,6%. La dinámica del mercado refleja una estructura bifurcada donde los operadores de colocación establecidos compiten por inquilinos empresariales mientras que los proveedores de nube de hiperescala desarrollan cada vez más instalaciones autodesarrolladas para cargas de trabajo propietarias. El mercado de centros de datos de los Estados Unidos está experimentando este patrón de desarrollo de doble vía a medida que los requisitos de infraestructura especializada impulsan diseños de instalaciones divergentes. La participación del capital privado se ha intensificado, representando del 80% al 90% del valor de los acuerdos de 2022 a 2024, con la adquisición de AirTrunk por 16.000 millones de USD por parte de Blackstone como ejemplo de las estrategias de despliegue de capital orientadas a activos de infraestructura de alto crecimiento.

Los patrones estratégicos enfatizan la integración vertical y las capacidades de adquisición de energía, con operadores que buscan asociaciones con empresas de servicios públicos, desarrollo de energía renovable y relaciones con fabricantes de equipos para garantizar la continuidad de la cadena de suministro. La empresa conjunta de 7.000 millones de USD de Digital Realty con Blackstone y la asociación de 15.000 millones de USD de Equinix con GIC y CPP demuestran estrategias de formación de capital que permiten la expansión de hiperescala mientras se mantiene el control operativo. La industria de centros de datos de los Estados Unidos está adoptando estos enfoques de financiamiento innovadores para acelerar el desarrollo de capacidad. El despliegue tecnológico se centra en arquitecturas de refrigeración líquida, sistemas avanzados de distribución de energía e infraestructura optimizada para inteligencia artificial, con empresas que aprovechan soluciones de refrigeración propietarias y técnicas de construcción modular para acelerar los plazos de implementación y reducir los costos operativos. Existen oportunidades en espacios sin explorar en mercados secundarios con capacidad de energía disponible, infraestructura de computación de borde e instalaciones especializadas que soportan cargas de trabajo de inteligencia artificial que requieren arquitecturas personalizadas de refrigeración y red que los entornos de colocación tradicionales no pueden acomodar eficientemente.

Líderes de la industria de centros de datos de los Estados Unidos

Amazon Web Services, Inc

Google Inc

Microsoft Corporation

Digital Realty Trust, Inc

Equinix Inc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Enero de 2025: OpenAI anunció la iniciativa Stargate, un proyecto de infraestructura de inteligencia artificial de 500.000 millones de USD que abarca cuatro años con implementaciones iniciales planificadas en Texas, Luisiana e Indiana, representando el mayor compromiso de inversión individual en centros de datos en la historia de los Estados Unidos y señalando una asignación de capital sin precedentes hacia instalaciones optimizadas para IA.

- Enero de 2025: Meta reveló planes para invertir hasta 65.000 millones de USD en gastos de capital para 2025, con la mayor parte asignada a infraestructura de centros de datos que soporta la investigación y el desarrollo de inteligencia artificial, marcando un aumento del 25% respecto a los niveles de gasto de 2024 y reflejando los crecientes requisitos de infraestructura de IA.

- Diciembre de 2024: Microsoft se comprometió a invertir 80.000 millones de USD en centros de datos a nivel mundial, con una asignación significativa en los Estados Unidos, incluido el acuerdo de energía nuclear de Three Mile Island para asegurar 835 MW de energía de base libre de carbono para operaciones en Pensilvania, demostrando enfoques innovadores para la adquisición de energía sostenible.

- Diciembre de 2024: Blackstone completó la adquisición de AirTrunk por aproximadamente 16.000 millones de USD, representando la mayor transacción individual de centros de datos en 2024 y destacando el continuo interés del capital privado en activos de infraestructura de alto crecimiento con potencial de expansión global.

Alcance del informe del mercado de centros de datos de los Estados Unidos

| Grande |

| Masivo |

| Mediano |

| Mega |

| Pequeño |

| Nivel 1 y 2 |

| Nivel 3 |

| Nivel 4 |

| Hiperescala/Autodesarrollo | ||

| Empresarial/Borde | ||

| Colocación | No utilizado | |

| Utilizado | Colocación minorista | |

| Colocación mayorista | ||

| BFSI |

| TI e ITES |

| Comercio electrónico |

| Gobierno |

| Manufactura |

| Medios y entretenimiento |

| Telecomunicaciones |

| Otros usuarios finales |

| Atlanta |

| Austin |

| Dallas |

| Resto de los Estados Unidos |

| Por tamaño de centro de datos | Grande | ||

| Masivo | |||

| Mediano | |||

| Mega | |||

| Pequeño | |||

| Por estándar de nivel | Nivel 1 y 2 | ||

| Nivel 3 | |||

| Nivel 4 | |||

| Por tipo de centro de datos | Hiperescala/Autodesarrollo | ||

| Empresarial/Borde | |||

| Colocación | No utilizado | ||

| Utilizado | Colocación minorista | ||

| Colocación mayorista | |||

| Por industria de usuario final | BFSI | ||

| TI e ITES | |||

| Comercio electrónico | |||

| Gobierno | |||

| Manufactura | |||

| Medios y entretenimiento | |||

| Telecomunicaciones | |||

| Otros usuarios finales | |||

| Por zona de concentración | Atlanta | ||

| Austin | |||

| Dallas | |||

| Resto de los Estados Unidos | |||

Definición de mercado

- CAPACIDAD DE CARGA DE TI - La capacidad de carga de TI o capacidad instalada se refiere a la cantidad de energía consumida por los servidores y los equipos de red colocados en un bastidor instalado. Se mide en megavatios (MW).

- TASA DE ABSORCIÓN - Denota el grado en que la capacidad del centro de datos ha sido arrendada. Por ejemplo, si un centro de datos de 100 MW ha arrendado 75 MW, entonces la tasa de absorción sería del 75%. También se denomina tasa de utilización y capacidad arrendada.

- ESPACIO DE PISO ELEVADO - Es un espacio elevado construido sobre el piso. Este espacio entre el piso original y el piso elevado se utiliza para alojar el cableado, la refrigeración y otros equipos del centro de datos. Esta disposición ayuda a tener una infraestructura adecuada de cableado y refrigeración. Se mide en pies cuadrados (pie²).

- TAMAÑO DEL CENTRO DE DATOS - El tamaño del centro de datos se segmenta según el espacio de piso elevado asignado a las instalaciones del centro de datos. Centro de datos Mega: el número de bastidores debe ser superior a 9.000 o el espacio de piso elevado debe ser superior a 225.001 pies cuadrados; Centro de datos Masivo: el número de bastidores debe estar entre 9.000 y 3.001 o el espacio de piso elevado debe estar entre 225.000 y 75.001 pies cuadrados; Centro de datos Grande: el número de bastidores debe estar entre 3.000 y 801 o el espacio de piso elevado debe estar entre 75.000 y 20.001 pies cuadrados; Centro de datos Mediano: el número de bastidores debe estar entre 800 y 201 o el espacio de piso elevado debe estar entre 20.000 y 5.001 pies cuadrados; Centro de datos Pequeño: el número de bastidores debe ser inferior a 200 o el espacio de piso elevado debe ser inferior a 5.000 pies cuadrados.

- TIPO DE NIVEL - Según el Instituto Uptime, los centros de datos se clasifican en cuatro niveles según las capacidades de los equipos redundantes de la infraestructura del centro de datos. En este segmento, los centros de datos se segmentan como Nivel 1, Nivel 2, Nivel 3 y Nivel 4.

- TIPO DE COLOCACIÓN - El segmento se divide en 3 categorías: colocación minorista, colocación mayorista y servicio de colocación de hiperescala. La categorización se realiza en función de la cantidad de carga de TI arrendada a clientes potenciales. El servicio de colocación minorista tiene una capacidad arrendada inferior a 250 kW; los servicios de colocación mayorista tienen una capacidad arrendada entre 251 kW y 4 MW; y los servicios de colocación de hiperescala tienen una capacidad arrendada superior a 4 MW.

- CONSUMIDORES FINALES - El mercado de centros de datos opera sobre una base B2B. BFSI, gobierno, operadores de nube, medios y entretenimiento, comercio electrónico, telecomunicaciones y manufactura son los principales consumidores finales en el mercado estudiado. El alcance solo incluye operadores de servicios de colocación que atienden a la creciente digitalización de las industrias de usuarios finales.

| Palabra clave | Definición |

|---|---|

| Unidad de bastidor | Generalmente denominada U o RU, es la unidad de medida para la unidad de servidor alojada en los bastidores del centro de datos. 1U equivale a 1,75 pulgadas. |

| Densidad de bastidor | Define la cantidad de energía consumida por el equipo y el servidor alojado en un bastidor. Se mide en kilovatios (kW). Este factor juega un papel fundamental en el diseño del centro de datos y en la planificación de refrigeración y energía. |

| Capacidad de carga de TI | La capacidad de carga de TI o capacidad instalada se refiere a la cantidad de energía consumida por los servidores y los equipos de red colocados en un bastidor instalado. Se mide en megavatios (MW). |

| Tasa de absorción | Denota cuánta de la capacidad del centro de datos ha sido arrendada. Por ejemplo, si un centro de datos de 100 MW ha arrendado 75 MW, entonces la tasa de absorción sería del 75%. También se denomina tasa de utilización y capacidad arrendada. |

| Espacio de piso elevado | Es un espacio elevado construido sobre el piso. Este espacio entre el piso original y el piso elevado se utiliza para alojar el cableado, la refrigeración y otros equipos del centro de datos. Esta disposición ayuda a tener una infraestructura adecuada de cableado y refrigeración. Se mide en pies cuadrados/metros cuadrados. |

| Acondicionador de aire para sala de computadoras (CRAC) | Es un dispositivo utilizado para monitorear y mantener la temperatura, la circulación del aire y la humedad dentro de la sala de servidores en el centro de datos. |

| Pasillo | Es el espacio abierto entre las filas de bastidores. Este espacio abierto es fundamental para mantener la temperatura óptima (20-25 °C) en la sala de servidores. Principalmente hay dos pasillos dentro de la sala de servidores: un pasillo caliente y un pasillo frío. |

| Pasillo frío | Es el pasillo donde la parte frontal del bastidor enfrenta el pasillo. Aquí, el aire enfriado se dirige hacia el pasillo para que pueda entrar por la parte frontal de los bastidores y mantener la temperatura. |

| Pasillo caliente | Es el pasillo donde la parte trasera de los bastidores enfrenta el pasillo. Aquí, el calor disipado por los equipos del bastidor se dirige hacia la salida de ventilación del CRAC. |

| Carga crítica | Incluye los servidores y otros equipos informáticos cuyo tiempo de actividad es fundamental para el funcionamiento del centro de datos. |

| Efectividad del uso de energía (PUE) | Es una métrica que define la eficiencia de un centro de datos. Se calcula mediante: (Consumo total de energía del centro de datos) / (Consumo total de energía de los equipos de TI). Además, un centro de datos con un PUE de 1,2 a 1,5 se considera altamente eficiente, mientras que un centro de datos con un PUE superior a 2 se considera altamente ineficiente. |

| Redundancia | Se define como un diseño de sistema en el que se agrega un componente adicional (UPS, generadores, CRAC) para que, en caso de corte de energía o fallo del equipo, los equipos de TI no se vean afectados. |

| Suministro de energía ininterrumpida (UPS) | Es un dispositivo que se conecta en serie con el suministro de energía de la red eléctrica, almacenando energía en baterías para que el suministro del UPS sea continuo para los equipos de TI incluso durante los cortes de la red eléctrica. El UPS soporta principalmente solo los equipos de TI. |

| Generadores | Al igual que el UPS, los generadores se instalan en el centro de datos para garantizar un suministro de energía ininterrumpido, evitando el tiempo de inactividad. Las instalaciones de centros de datos tienen generadores diésel y, comúnmente, se almacenan 48 horas de diésel en la instalación para evitar interrupciones. |

| N+1 | Denominado 'Necesidad más uno', denota la configuración de equipo adicional disponible para evitar el tiempo de inactividad en caso de fallo. Un centro de datos se considera N+1 cuando hay una unidad adicional por cada 4 componentes. Por ejemplo, si un centro de datos tiene 4 sistemas UPS, se requeriría un sistema UPS adicional para lograr N+1. |

| 2N | Se refiere a un diseño completamente redundante en el que se despliegan dos sistemas de distribución de energía independientes. Por lo tanto, en caso de fallo completo de un sistema de distribución, el otro sistema aún suministrará energía al centro de datos. |

| Refrigeración en fila | Es el sistema de diseño de refrigeración instalado entre bastidores en una fila donde extrae el aire caliente del pasillo caliente y suministra aire frío al pasillo frío, manteniendo así la temperatura. |

| Nivel 1 | La clasificación de nivel determina la preparación de una instalación de centro de datos para mantener el funcionamiento del centro de datos. Un centro de datos se clasifica como centro de datos de Nivel 1 cuando tiene un componente de energía no redundante (N) (UPS, generadores), componentes de refrigeración y sistema de distribución de energía (desde redes eléctricas de servicios públicos). El centro de datos de Nivel 1 tiene un tiempo de actividad del 99,67% y un tiempo de inactividad anual de menos de 28,8 horas. |

| Nivel 2 | Un centro de datos se clasifica como centro de datos de Nivel 2 cuando tiene componentes de energía y refrigeración redundantes (N+1) y un único sistema de distribución no redundante. Los componentes redundantes incluyen generadores adicionales, UPS, enfriadores, equipos de rechazo de calor y tanques de combustible. El centro de datos de Nivel 2 tiene un tiempo de actividad del 99,74% y un tiempo de inactividad anual de menos de 22 horas. |

| Nivel 3 | Un centro de datos que tiene componentes redundantes de energía y refrigeración y múltiples sistemas de distribución de energía se denomina centro de datos de Nivel 3. La instalación es resistente a las interrupciones planificadas (mantenimiento de instalaciones) y no planificadas (corte de energía, fallo de refrigeración). El centro de datos de Nivel 3 tiene un tiempo de actividad del 99,98% y un tiempo de inactividad anual de menos de 1,6 horas. |

| Nivel 4 | Es el tipo más tolerante de centro de datos. Un centro de datos de Nivel 4 tiene múltiples componentes independientes y redundantes de energía y refrigeración, así como múltiples rutas de distribución de energía. Todos los equipos de TI tienen doble alimentación, lo que los hace tolerantes a fallos en caso de cualquier interrupción, garantizando así un funcionamiento ininterrumpido. El centro de datos de Nivel 4 tiene un tiempo de actividad del 99,74% y un tiempo de inactividad anual de menos de 26,3 minutos. |

| Centro de datos pequeño | El centro de datos que tiene un área de espacio en piso de ≤ 5.000 pies cuadrados o el número de bastidores que se pueden instalar es ≤ 200 se clasifica como centro de datos pequeño. |

| Centro de datos mediano | El centro de datos que tiene un área de espacio en piso entre 5.001 y 20.000 pies cuadrados, o el número de bastidores que se pueden instalar es entre 201 y 800, se clasifica como centro de datos mediano. |

| Centro de datos grande | El centro de datos que tiene un área de espacio en piso entre 20.001 y 75.000 pies cuadrados, o el número de bastidores que se pueden instalar es entre 801 y 3.000, se clasifica como centro de datos grande. |

| Centro de datos masivo | El centro de datos que tiene un área de espacio en piso entre 75.001 y 225.000 pies cuadrados, o el número de bastidores que se pueden instalar es entre 3.001 y 9.000, se clasifica como centro de datos masivo. |

| Centro de datos mega | El centro de datos que tiene un área de espacio en piso de ≥ 225.001 pies cuadrados o el número de bastidores que se pueden instalar es ≥ 9.001 se clasifica como centro de datos mega. |

| Colocación minorista | Se refiere a aquellos clientes que tienen un requisito de capacidad de 250 kW o menos. Estos servicios son utilizados principalmente por pequeñas y medianas empresas (pymes). |

| Colocación mayorista | Se refiere a aquellos clientes que tienen un requisito de capacidad entre 250 kW y 4 MW. Estos servicios son utilizados principalmente por medianas y grandes empresas. |

| Colocación de hiperescala | Se refiere a aquellos clientes que tienen un requisito de capacidad superior a 4 MW. La demanda de hiperescala proviene principalmente de grandes actores de la nube, empresas de TI, BFSI y reproductores de transmisión en línea (OTT) (como Netflix, Hulu y HBO+). |

| Velocidad de datos móviles | Es la velocidad de internet móvil que experimenta un usuario a través de su teléfono inteligente. Esta velocidad depende principalmente de la tecnología de operador utilizada en el teléfono inteligente. Las tecnologías de operador disponibles en el mercado son 2G, 3G, 4G y 5G, donde 2G proporciona la velocidad más lenta mientras que 5G es la más rápida. |

| Red de conectividad de fibra óptica | Es una red de cables de fibra óptica desplegados en todo el país, que conecta regiones rurales y urbanas con conexión a internet de alta velocidad. Se mide en kilómetros (km). |

| Tráfico de datos por teléfono inteligente | Es una medida del consumo promedio de datos de un usuario de teléfono inteligente en un mes. Se mide en gigabytes (GB). |

| Velocidad de datos de banda ancha | Es la velocidad de internet que se suministra a través de la conexión de cable fijo. Comúnmente, se utilizan cables de cobre y cables de fibra óptica tanto en uso residencial como comercial. Aquí, el cable de fibra óptica proporciona una velocidad de internet más rápida que el cable de cobre. |

| Cable submarino | Un cable submarino es un cable de fibra óptica tendido en dos o más puntos de aterrizaje. A través de este cable se establece la comunicación y la conectividad a internet entre países de todo el mundo. Estos cables pueden transmitir de 100 a 200 terabits por segundo (Tbps) de un punto a otro. |

| Huella de carbono | Es la medida del dióxido de carbono generado durante el funcionamiento regular de un centro de datos. Dado que el carbón, el petróleo y el gas son las principales fuentes de generación de energía, el consumo de esta energía contribuye a las emisiones de carbono. Los operadores de centros de datos están incorporando fuentes de energía renovable para reducir la huella de carbono generada en sus instalaciones. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar variables clave: Con el fin de construir una metodología de previsión robusta, las variables y factores identificados en el Paso 1 se contrastan con los números históricos de mercado disponibles. A través de un proceso iterativo, se establecen las variables necesarias para la previsión del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un modelo de mercado: Las estimaciones del tamaño del mercado para los años de previsión están en términos nominales. La inflación no forma parte de los precios, y el precio de venta promedio (PVP) se mantiene constante durante todo el período de previsión para cada país.

- Paso 3: Validar y finalizar: En este importante paso, todos los números de mercado, variables y decisiones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en todos los niveles y funciones para generar una imagen integral del mercado estudiado.

- Paso 4: Resultados de la investigación: Informes sindicados, asignaciones de consultoría personalizada, bases de datos y plataformas de suscripción