Tamaño y Participación del Mercado de Generadores para Centros de Datos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 7.88 Mil millones de dólares |

| Tamaño del Mercado (2031) | 9.84 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.55% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

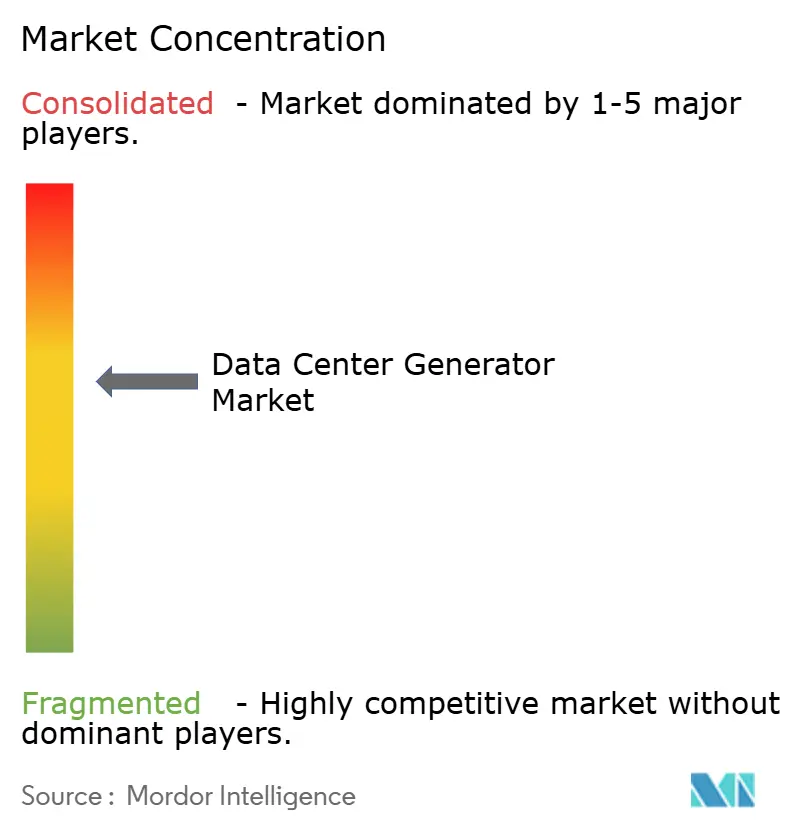

| Concentración del Mercado | Medio |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Generadores para Centros de Datos por Mordor Intelligence

Se proyecta que el tamaño del mercado de generadores para centros de datos será de USD 7,57 mil millones en 2025, USD 7,88 mil millones en 2026, y alcanzará USD 9,84 mil millones en 2031, creciendo a una CAGR del 4,55% de 2026 a 2031. Los operadores están invirtiendo en generadores no solo para añadir capacidad, sino para rediseñar la arquitectura de energía de respaldo para clústeres de inteligencia artificial que pueden consumir hasta 100 kilovatios por bastidor. La flexibilidad de combustible se está convirtiendo en una especificación fundamental a medida que los operadores de hiperescala prueban mezclas de gas natural, hidrógeno y aceite vegetal hidrotratado que satisfacen los objetivos de Alcance 1 sin comprometer la redundancia N+1 o 2N. Los despliegues en el borde en mercados emergentes favorecen los bloques de diésel integrados en fábrica que pueden instalarse en un plazo de nueve meses, mientras que los mercados maduros están modernizando las flotas heredadas con kits de doble combustible para protegerse contra los impuestos al carbono.

Conclusiones Clave del Informe

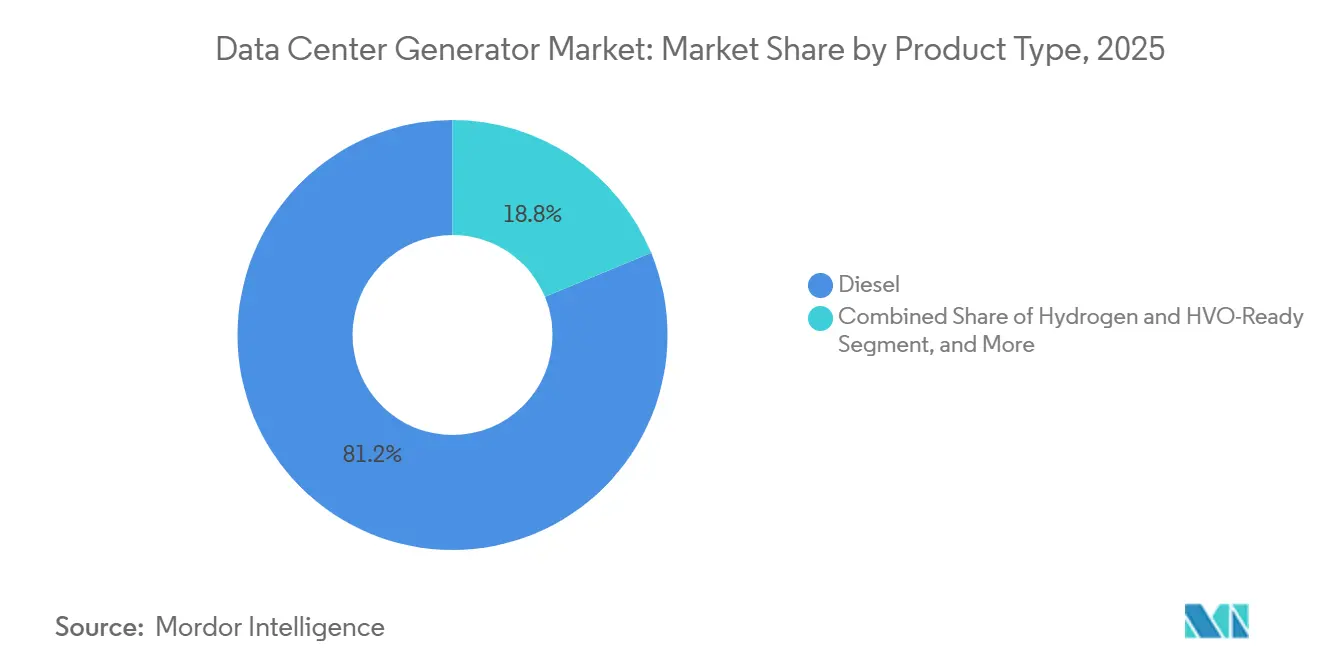

- Por tipo de producto, los grupos electrógenos diésel lideraron con una participación de mercado del 81,24% en 2025, mientras que se proyecta que el segmento de unidades listas para hidrógeno y HVO registre el crecimiento más rápido con una CAGR del 5,22% hasta 2031.

- Por capacidad, los generadores de menos de 1 megavatio capturaron el 45,79% del tamaño del mercado de generadores para centros de datos en 2025, mientras que se prevé que el segmento de unidades superiores a 2 megavatios se expanda a una CAGR del 5,61% hasta 2031.

- Por nivel, las instalaciones de nivel 3 representaron el 52,86% de la participación de mercado en 2025, mientras que se espera que el segmento de instalaciones de nivel 4 crezca a una CAGR del 5,71% durante el mismo período.

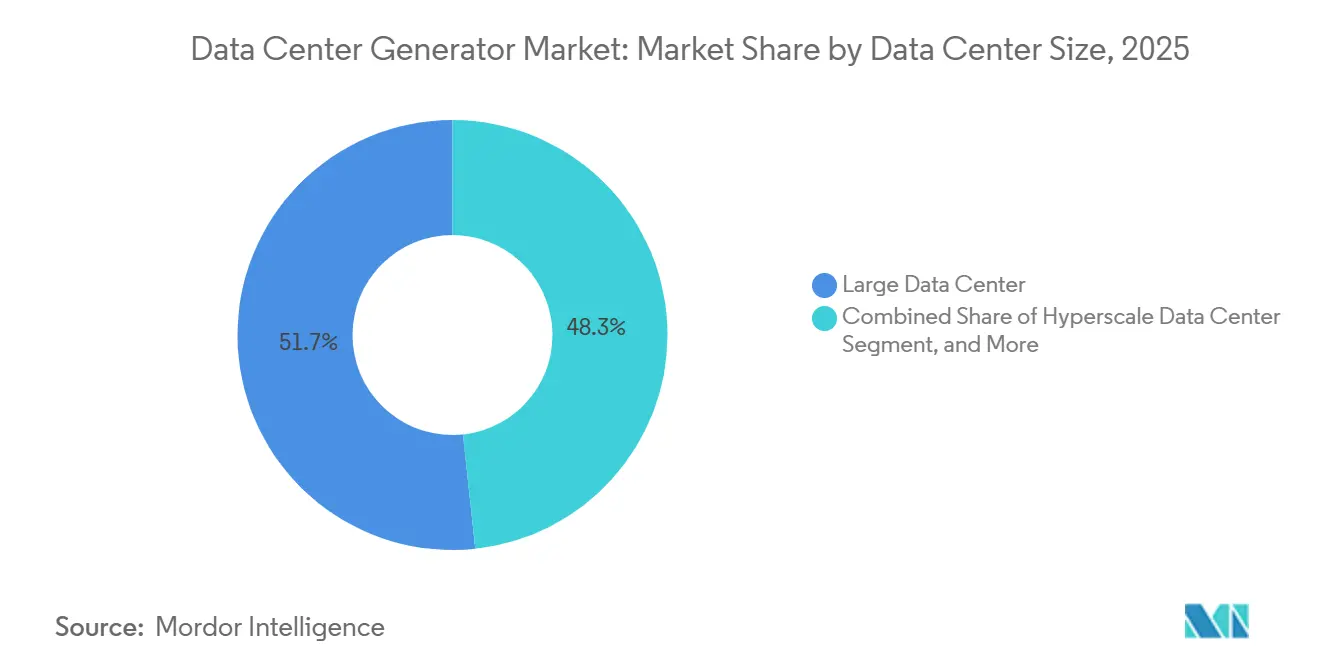

- Por tamaño del centro de datos, el segmento de centros de datos grandes representó el 51,68% del mercado en 2025, aunque el segmento de centros de datos de hiperescala avanza a una CAGR del 5,46% hasta 2031.

- Por tipo de centro de datos, los proveedores de colocación mantuvieron el 53,14% de la participación de mercado en 2025, mientras que el segmento de operadores de hiperescala está en camino de crecer a una CAGR del 5,87% hasta 2031.

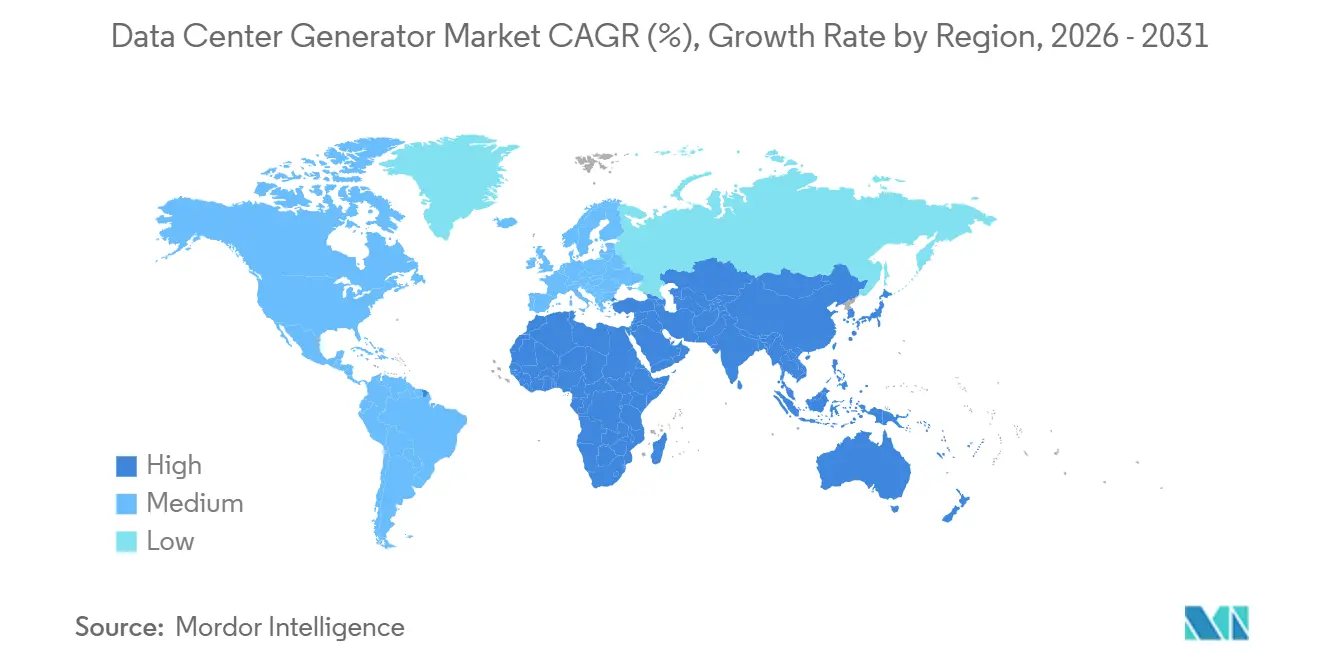

- Por geografía, América del Norte generó el 40,34% de la participación de mercado en 2025, pero Asia-Pacífico está en camino de registrar el crecimiento regional más sólido con una CAGR del 6,09% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Generadores para Centros de Datos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge de la Construcción de Instalaciones de Hiperescala y Colocación | +1.2% | Global, concentrado en América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Aumento de la Densidad de Potencia por Bastidor debido a Cargas de Trabajo de Inteligencia Artificial | +1.1% | América del Norte, Europa, mercados principales de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Expansión de Centros de Datos en el Borde en Mercados Emergentes | +0.9% | Asia-Pacífico, Oriente Medio y América del Sur | Largo plazo (≥ 4 años) |

| Transición a Grupos Electrógenos de Gas Natural y HVO para la Sostenibilidad | +0.8% | Europa, América del Norte y Oriente Medio | Mediano plazo (2-4 años) |

| Despliegue de Flotas de Generación Temporal Montadas en Remolque | +0.5% | Global, énfasis en la instalación de colocación e hiperescala | Corto plazo (≤ 2 años) |

| Adopción de Bloques de Generadores Modulares Listos para Microrredes | +0.6% | Asia-Pacífico, Oriente Medio y África | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Auge de la Construcción de Instalaciones de Hiperescala y Colocación

Los operadores de hiperescala y los proveedores de colocación añadieron más de 2 gigavatios de carga de TI durante 2025, una expansión que se tradujo en adquisiciones de generadores de varios megavatios en Virginia, Texas y Yakarta. Los ciclos de vida promedio se han extendido de diez a quince años, por lo que los compradores ahora exigen plataformas actualizables mediante firmware en lugar de máquinas de combustible único, lo que les permite adaptarse rápidamente si cambia la fijación de precios del carbono. Las empresas de colocación especifican redundancia N+2, lo que significa tres generadores por sitio, una elección que infla los desembolsos de capital en aproximadamente un 30%, aunque reduce las primas de seguros. En redes propensas a cortes como California, los operadores obtienen ingresos por respuesta a la demanda exportando capacidad de reserva sobrante durante eventos de pico, convirtiendo los generadores en activos generadores de ingresos. Los proveedores que integran controladores de microrredes y certificaciones de conexión a la red en el diseño base capturan tasas de éxito desproporcionadas porque acortan la puesta en marcha en varias semanas.

Aumento de la Densidad de Potencia por Bastidor debido a Cargas de Trabajo de Inteligencia Artificial

Las GPU de la serie H de NVIDIA elevan las cargas por bastidor más allá de los 80 kilovatios, lo que obliga a pasar de la distribución de energía de 208 voltios a 480 voltios y aumenta los requisitos de corriente de arranque para los grupos de respaldo. Un módulo de inteligencia artificial de 10 megavatios ahora requiere al menos 12 megavatios de potencia de reserva más margen para nodos futuros, una especificación que impulsa la demanda de máquinas de 3 a 4 megavatios. Cummins registró un aumento interanual del 23% en los pedidos superiores a 2 megavatios, con los campus de inteligencia artificial absorbiendo la mayor parte del volumen incremental.[1]Cummins Inc., "Informe Anual Formulario 10-K 2025," cummins.com/investors Los fabricantes están migrando hacia bloques de motores modulares que escalan de 2 a 4 megavatios, reduciendo el tiempo de ingeniería y la complejidad de los repuestos. Esta tendencia también remodela los mercados de alquiler, ya que los operadores de hiperescala arriendan conjuntos temporales de 3 megavatios durante la puesta en marcha antes de que la energía permanente esté disponible.

Expansión de Centros de Datos en el Borde en Mercados Emergentes

Los gobiernos de India, Indonesia y Vietnam subvencionan instalaciones en el borde con capacidades de entre 500 kilovatios y 2 megavatios para localizar contenido y apoyar los objetivos de latencia del 5G. Estos sitios dependen de generadores diésel porque la infraestructura de gas por tubería es escasa, y las baterías por sí solas no pueden cubrir cortes de varias horas. Los módulos de energía en contenedor que combinan grupo electrógeno, cuadro de distribución y SAI reducen el tiempo de despliegue de seis meses a seis semanas, una ventaja crítica donde los contratos de arrendamiento de inmuebles son cortos. Especialistas en alquiler como Aggreko ofrecen contratos de tres años que convierten el gasto de capital en gasto operativo, una estructura favorecida por los operadores de telefonía móvil con restricciones de liquidez. La supervisión remota con enlace de retorno por satélite minimiza los desplazamientos de técnicos y garantiza el cumplimiento de los términos de garantía incluso en regiones con escasez de técnicos cualificados.[2]Aggreko Ltd., "Comunicados de Prensa e Informes Anuales," aggreko.com

Transición a Grupos Electrógenos de Gas Natural y HVO para la Sostenibilidad

La Directiva Europea de Información Corporativa sobre Sostenibilidad obliga a divulgar las emisiones de Alcance 1, acelerando las modernizaciones de diésel a plataformas de gas natural o compatibles con HVO.[3]Comisión Europea, "Directiva de Información Corporativa sobre Sostenibilidad," ec.europa.eu Los grupos de gas natural emiten aproximadamente un 25% menos de CO₂ por kilovatio-hora y prácticamente eliminan las partículas, facilitando los permisos urbanos en Fráncfort y Londres. El HVO proporciona hasta un 90% de ahorro de carbono en el ciclo de vida, al tiempo que permite a los operadores conservar la infraestructura diésel existente; su adopción es más alta en Escandinavia, donde las cadenas de suministro convierten grasas residuales en diésel renovable. Rolls-Royce mtu registró un aumento del 18% en los pedidos de gas natural durante 2025 y ahora incluye cobertura de combustible con el equipo para fijar el coste total de energía. A medida que los acuerdos corporativos de compra de energía añaden cláusulas de carbono, los grupos electrógenos de combustible flexible se convierten en un requisito incluso para las licitaciones de colocación mayorista.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Regulaciones de Emisiones de Carbono Dirigidas a Grupos Electrógenos Diésel | -0.7% | Europa, América del Norte, mercados desarrollados de Asia-Pacífico | Mediano plazo (2-4 años) |

| Cambio hacia Alternativas de Baterías y Pilas de Combustible | -0.6% | Europa, América del Norte | Largo plazo (≥ 4 años) |

| Cuellos de Botella en la Cadena de Suministro de Motores de Alta Potencia | -0.4% | Global | Corto plazo (≤ 2 años) |

| Obstáculos de Permisos Urbanos por Ruido y Calidad del Aire | -0.3% | América del Norte, Europa, centros urbanos de Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Regulaciones de Emisiones de Carbono Dirigidas a Grupos Electrógenos Diésel

Las regulaciones de Nivel 4 en los Estados Unidos y los límites de tiempo de funcionamiento en la Unión Europea añaden ahora entre USD 50.000 y USD 100.000 de hardware de postratamiento a las unidades superiores a 750 kilovatios. La complejidad del cumplimiento aumenta la mano de obra de mantenimiento y obliga a los operadores a instalar monitores de emisiones continuas, alargando los plazos de los proyectos. Algunos compradores retrasan las adquisiciones con la esperanza de que los motores con mezcla de hidrógeno obtengan aprobaciones futuras, aunque la disponibilidad comercial es poco probable antes de 2027. Los proveedores deben almacenar múltiples paquetes de escape por modelo para adaptarse a los distintos códigos locales, lo que infla el inventario. La incertidumbre ralentiza los ciclos de reemplazo en los mercados maduros y desvía el gasto hacia tecnologías alternativas.

Cambio hacia Alternativas de Baterías y Pilas de Combustible

Los sistemas de baterías de iones de litio cuestan ahora cerca de USD 300 por kilovatio-hora instalado, lo que los hace competitivos para los sitios de Nivel 4 que requieren solo minutos de autonomía. Proporcionan energía instantánea y eliminan el retraso de transferencia de 10 segundos de los grupos diésel, una ventaja para las cargas de trabajo sensibles a la latencia. El campus de Microsoft en Dublín pilotó una matriz de pilas de combustible de 3 megavatios que puede funcionar 48 horas con hidrógeno verde, lo que señala una creciente confianza en las soluciones de reserva de cero emisiones. Sin embargo, el gasto de capital de las pilas de combustible sigue siendo de alrededor de USD 1.500 por kilovatio y el almacenamiento de hidrógeno en el sitio complica las revisiones de seguridad, por lo que el despliegue sigue siendo selectivo. En los próximos cinco años, se espera que las topologías híbridas que combinan baterías para la continuidad del suministro con grupos electrógenos más pequeños para cortes prolongados canibalicen parte del volumen diésel, especialmente en las densas áreas metropolitanas europeas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: La Diversificación de Combustibles Redefine la Economía del Rendimiento

Las plataformas diésel retuvieron el 81,24% de la participación de mercado en 2025 porque los operadores confían en su rendimiento probado en campo y en la logística global de combustible, lo que ancla el mercado de generadores para centros de datos incluso cuando los objetivos de sostenibilidad se endurecen. Los grupos de gas natural prosperan donde existe conectividad de tubería, lo que permite a los propietarios aprovechar costes de combustible más bajos, entre un 30% y un 40% por debajo de los equivalentes diésel. El segmento de máquinas compatibles con hidrógeno y HVO se está expandiendo a una CAGR del 5,22% a medida que los proveedores lanzan motores de doble combustible que alternan entre diésel, gas y mezclas renovables sin cambios mecánicos, un diseño que reduce el riesgo de activos varados. La serie KD de Kohler, introducida a finales de 2025, puede funcionar con HVO puro, una capacidad orientada al norte de Europa, donde los suministros de diésel renovable son sólidos. Los operadores compran cada vez más plataformas que aceptan múltiples combustibles porque proporcionan una cobertura contra futuros impuestos al carbono e interrupciones del suministro, incluso con una prima de precio del 10% al 15% sobre los grupos de combustible único.

La adopción regional es desigual. América del Norte y Europa dominan los pedidos de gas natural debido a sus extensas redes de tuberías y estrictos límites de partículas. Asia-Pacífico y Oriente Medio continúan dependiendo del diésel, dada la limitada distribución de gas y los menores incentivos para la sustitución de combustible, aunque los proyectos piloto con biocombustibles locales señalan un cambio gradual. Los fabricantes ahora acompañan cada venta con software que optimiza las proporciones de mezcla en tiempo real, integrando objetivos de emisiones, precios al contado del combustible e intensidad de carbono de la red. El controlador GridLink de Generac, lanzado en 2026, moderniza las flotas heredadas, extendiendo la vida útil de los activos y reduciendo la presión sobre el gasto de capital. Como resultado, la flexibilidad de combustible, más que la cilindrada del motor, se está convirtiendo rápidamente en el criterio de compra principal en el mercado de generadores para centros de datos.

Por Capacidad: La Demanda se Polariza entre las Clases de Menos de 1 Megavatio y de Varios Megavatios

Las máquinas de menos de 1 megavatio capturaron el 45,79% de la participación de mercado en 2025, atendiendo a sitios en el borde, empresariales y de sucursales que raramente superan los 500 kilovatios. Su reducida huella permite la instalación en interiores de edificios urbanos donde los patios exteriores son costosos o imposibles. Los grupos de rango medio de 1 a 2 megavatios siguen siendo un elemento básico para las salas de colocación regionales que necesitan redundancia N+1 sin los refuerzos estructurales que requieren las unidades grandes. Mientras tanto, el segmento de generadores superiores a 2 megavatios está creciendo a una CAGR del 5,61% porque los operadores de hiperescala están consolidando vastas cargas de trabajo de inteligencia artificial en menos ubicaciones, lo que impulsa pedidos de modelos de 3 a 4 megavatios que minimizan las pérdidas de cableado y el coste del cuadro de distribución.

Los umbrales regulatorios también influyen en el dimensionamiento. Muchas jurisdicciones imponen revisiones de impacto ambiental más estrictas a las unidades superiores a 2 megavatios, por lo que los propietarios a veces conectan en paralelo varias máquinas más pequeñas para evitar largos procesos de obtención de permisos. Sin embargo, las cargas de trabajo de inteligencia artificial están invirtiendo esa lógica; menos motores más grandes simplifican la lógica de conexión en paralelo, reducen los desafíos de coordinación de la corriente de arranque y optimizan los flujos de aire de refrigeración. El QSK95 de Cummins, un buque insignia de 3,5 megavatios, duplicó su participación en el tamaño del mercado de generadores para centros de datos para capacidades superiores a 2 megavatios en un año. Las flotas de alquiler reflejan la tendencia, con Aggreko añadiendo 150 unidades montadas en remolque de entre 1 y 3 megavatios en 2025 para atender las fases de construcción a escala de campus.

Por Tipo de Nivel: Las Mayores Expectativas de Redundancia Impulsan la Adopción del Nivel 4

Los sitios de Nivel 3 retuvieron el 52,86% de la participación en 2025 porque equilibran un tiempo de actividad del 99,982% con perfiles de gasto de capital tolerables, lo que se adapta a la clientela de colocación minorista. Los operadores suelen desplegar dos grupos electrógenos independientes, cada uno capaz de soportar la carga total de TI, lo que permite el mantenimiento sin interrupción del servicio. El segmento de instalaciones de Nivel 4 se está expandiendo a una CAGR del 5,71% porque los bancos, las redes sanitarias y los operadores de nube de inteligencia artificial ahora requieren un tiempo de actividad del 99,995%, lo que obliga a arquitecturas 2N o 2(N+1) que duplican el número de generadores. Las primas de seguros para los sitios sin redundancia están aumentando, por lo que incluso las empresas de colocación de mercado medio actualizan al Nivel 4 para capturar tarifas de bastidor más altas y evitar responsabilidades.

El paso del Nivel 3 al Nivel 4 también remodela los modelos de servicio. Las plataformas de análisis predictivo supervisan continuamente la vibración de los rodamientos, la temperatura de los gases de escape y la calidad del combustible para detectar fallos antes de que rompan los límites de redundancia. El Kinetic PowerPack con volante de inercia integrado de Rolls-Royce elimina el retraso de transferencia, lo que resulta atractivo para las salas de negociación de alta frecuencia que no pueden aceptar ni siquiera un breve período de funcionamiento con SAI. Los sitios de Nivel 1 y Nivel 2, limitados a laboratorios de desarrollo y búnkeres de recuperación ante desastres, ahora representan una porción cada vez menor del mercado de generadores para centros de datos, lo que refleja la acelerada migración de las cargas de trabajo ocasionales a la nube pública.

Por Tamaño del Centro de Datos: Los Campus de Hiperescala Concentran el Capital Incremental

Las instalaciones grandes capturaron el 51,68% de la participación de mercado en 2025 porque atienden a una base de clientes mixta de empresas, proveedores de SaaS y actores de contenido. Las instalaciones pequeñas de menos de 5 megavatios todavía pueblan los núcleos metropolitanos densos donde la tierra y la capacidad de transmisión son escasas, pero su participación está disminuyendo a medida que la migración a la nube consolida el gasto. El segmento de centros de datos de hiperescala avanza a una CAGR del 5,46% a medida que Meta, AWS y Google despliegan edificios de más de 100 megavatios en Viena, Osaka y Manassas. Dichos sitios requieren auténticas aldeas de generadores, que a veces superan las 150 unidades, y por ello atraen a los proveedores hacia acuerdos marco plurianuales.

El desarrollo agrupado en el condado de Loudoun y Phoenix provoca el rechazo de la comunidad por el ruido y la calidad del aire, lo que lleva a los propietarios a especificar silenciadores y sistemas de catalizadores desde el primer día. Los operadores de hiperescala también negocian contratos de gas al por mayor o construyen almacenamiento de GNL en el sitio para limitar la volatilidad del combustible. En Brasil y Arabia Saudita, los fondos soberanos cofinancian parques de hiperescala, agrupando plantas de energía renovable que reducen la intensidad de carbono efectiva. Esa colaboración acelera la adquisición de generadores al permitir que las entidades públicas agilicen los permisos, comprimiendo los plazos que de otro modo se extenderían más de 18 meses.

Por Tipo de Centro de Datos: Los Titulares de Colocación se Enfrentan a la Competencia de los Operadores de Hiperescala

Las instalaciones de colocación mantuvieron el 53,14% de la participación de mercado en 2025 porque las salas de múltiples inquilinos dependen de la energía de respaldo para cumplir los acuerdos de nivel de servicio y retener a los clientes. Equinix y Digital Realty operan cientos de sitios, cada uno de los cuales requiere especificaciones de generadores estandarizadas para simplificar los repuestos y la formación. El segmento de operadores de hiperescala y servicios en la nube está creciendo a una CAGR del 5,87% porque la integración vertical les permite optimizar el combustible, la refrigeración y la exportación de microrredes de maneras que los operadores de múltiples inquilinos no pueden igualar. El campus de Google en Council Bluffs captura el calor residual de los grupos electrógenos de gas natural para la calefacción de oficinas, reduciendo el consumo total de energía en un 12%. Los centros de datos empresariales y en el borde, que atienden a inquilinos únicos o cargas de trabajo locales, completan el segmento con una capacidad media menor y una mayor sensibilidad al precio.

Los proveedores de colocación están adoptando las prácticas de los operadores de hiperescala mediante la firma de contratos de servicio a largo plazo que incluyen mantenimiento preventivo, cobertura de combustible y compensaciones de emisiones. Esa agrupación reduce el riesgo operativo y se alinea con las necesidades de información ESG de los clientes. Los operadores de hiperescala especifican configuraciones personalizadas, incluidos controladores de arranque remoto e inversores de exportación a la red, que diferencian sus ofertas de la colocación minorista. Como resultado, la industria de generadores para centros de datos se está bifurcando en productos estandarizados de múltiples inquilinos y plataformas de hiperescala a medida, cada una con cadenas de suministro y perfiles de margen distintos.

Análisis Geográfico

América del Norte representó el 40,34% de la participación de mercado en 2025, impulsada por Virginia, Texas y Oregón, donde los operadores de hiperescala y los proveedores de colocación se benefician de los bajos costes de energía y las normas de interconexión simplificadas. AWS reveló una expansión de CAD 4.500 millones (USD 3.300 millones) en Calgary, incluidos 45 megavatios de generación de respaldo, lo que señala la emergencia de Canadá como centro de diversificación. México está atrayendo proyectos de centros de datos vinculados a la relocalización de proximidad, aunque las deficiencias en la fiabilidad de la red y el limitado gas por tubería ralentizan la adopción de grupos electrógenos de gas natural. La madura base de colocación de la región y la agresiva expansión de la inteligencia artificial sostienen una demanda sólida, aunque las ordenanzas de ruido urbano en Los Ángeles y Nueva York están empujando a los operadores hacia híbridos de baterías y grupos acústicos cerrados.

Se prevé que Asia-Pacífico avance a una CAGR del 6,09% hasta 2031, ya que India, Indonesia, Vietnam y Filipinas ofrecen exenciones fiscales y aprobaciones ambientales aceleradas para la infraestructura digital. El Ministerio de Electrónica y Tecnología de la Información de India otorgó a los centros de datos el estatus de infraestructura crítica, desbloqueando asignaciones de energía prioritarias y acelerando los permisos. Los proveedores de nube de propiedad estatal de China despliegan miles de megavatios anualmente, aunque los proveedores extranjeros se enfrentan a mandatos de contenido local que favorecen a los fabricantes de motores nacionales. Japón y Corea del Sur, con altos precios de la electricidad y estrictos códigos de emisiones, prefieren los sistemas de gas natural y baterías al diésel. Los mercados de Sídney y Melbourne en Australia crecen de manera constante, aunque los objetivos de energía renovable están fomentando configuraciones de energía solar más baterías que reducen la dependencia de la generación de respaldo por combustión.

El tamaño del mercado de generadores para centros de datos en Europa está fragmentado entre jurisdicciones nacionales, cada una de las cuales impone límites de ruido, límites de tiempo de funcionamiento y normas de combustible distintos. El Reino Unido, Alemania, Francia y los Países Bajos anclan la demanda, con Londres y Fráncfort como centros de servicios financieros que requieren un tiempo de actividad de Nivel 4. La Directiva de Emisiones Industriales restringe el tiempo de funcionamiento del diésel urbano a 50 horas anuales a menos que se instalen monitores continuos, una norma que acelera la adopción de gas natural y HVO. Italia y España ofrecen costes de energía más bajos e incentivos para las energías renovables, aunque los retrasos en los permisos y la congestión de la red limitan el crecimiento. Oriente Medio está siendo testigo de inversiones soberanas en campus de hiperescala; el Fondo de Inversión Pública de Arabia Saudita comprometió USD 6.400 millones para tres instalaciones en Riad, Yeda y Dammam, cada una de las cuales necesita entre 40 y 80 megavatios de potencia de reserva. África sigue siendo incipiente, con Sudáfrica liderando la capacidad instalada, mientras que Nigeria, Kenia y Egipto despliegan sitios en el borde para apoyar la banda ancha móvil. América del Sur se concentra en Brasil, donde Ascenty y Odata amplían la colocación para atender a empresas locales y operadores de hiperescala que navegan por las leyes de residencia de datos; Chile y Colombia están emergiendo como mercados secundarios, ofreciendo estabilidad política y recursos renovables, aunque el riesgo sísmico y la escasez de fibra plantean desafíos.

Panorama Competitivo

El mercado está moderadamente concentrado con proveedores como Caterpillar, Cummins, Generac, Rolls-Royce mtu, Kohler y otros, lo que deja a los especialistas regionales y a los proveedores de alquiler amplio margen para capturar nichos de segmento como las flotas montadas en remolque y los módulos listos para microrredes. La competencia se centra en la flexibilidad de combustible, la compresión de los plazos de entrega y el coste total de propiedad en lugar del precio inicial, porque los operadores ahora modelan el gasto en combustible a 15 años, la fijación de precios del carbono y los ingresos por exportación a la red. Caterpillar y Cummins dominan el segmento de alta potencia por encima de 2 megavatios mediante la venta cruzada desde aplicaciones mineras, marinas e industriales, mientras que Generac y Kohler se centran en unidades de menos de 1 megavatio que atienden a despliegues empresariales y en el borde. Rolls-Royce MTU ha consolidado una posición premium con híbridos de volante de inercia y batería que eliminan los retrasos de transferencia, lo que resulta atractivo para los operadores de Nivel 4 que no desean desplegar una redundancia completa de generadores 2N.

Están surgiendo oportunidades en espacios no cubiertos en sistemas modulares preintegrados que combinan generación, cuadro de distribución y refrigeración en contenedores ISO, controladores de microrredes que permiten el funcionamiento en modo isla o la exportación a la red, y plataformas de mantenimiento predictivo que utilizan aprendizaje automático para pronosticar fallos de componentes. Atlas Copco presentó una patente en 2024 para un grupo electrógeno en contenedor con almacenamiento térmico integrado que captura el calor residual durante las pruebas y lo descarga durante los cortes, extendiendo el tiempo de funcionamiento sin combustible adicional. Los proveedores de pilas de combustible como Bloom Energy y los integradores de baterías como Fluence posicionan sus productos como sustitutos directos de los grupos diésel en aplicaciones que requieren menos de cuatro horas de funcionamiento. La gestión de energía definida por software está creando oportunidades para Schneider Electric y Eaton, que ofrecen plataformas en la nube que agregan telemetría de grupos electrógenos, SAI e interconexiones de red, permitiendo la optimización de combustible y emisiones en tiempo real.

Cummins anunció una expansión de USD 150 millones de su instalación en Fridley, Minnesota, en febrero de 2026 para aumentar la producción del QSK95 en un 30%, abordando los plazos de entrega de 18 meses para las unidades de alta potencia. Rolls-Royce mtu obtuvo un contrato de gas natural de 72 megavatios para un campus de hiperescala en Fráncfort en enero de 2026, integrando un control de microrred que exporta energía durante los períodos de máxima demanda. Generac lanzó su serie EcoGen HVO en diciembre de 2025, dirigida a los proveedores de colocación europeos que buscan reducciones de Alcance 1. Caterpillar completó una adquisición de USD 85 millones de la red de distribución europea de Weichai Baudouin en noviembre de 2025, ampliando el alcance del servicio en Francia, Alemania y el Reino Unido. Estos movimientos ilustran cómo los titulares están invirtiendo en producción localizada, plataformas de combustible flexible y densidad de servicio para defender su participación frente a los nuevos competidores disruptivos.

Líderes de la Industria de Generadores para Centros de Datos

Caterpillar Inc.

Atlas Copco AB

Cummins Inc.

Himoinsa SL

HITEC Power Protection BV

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: Cummins confirmó una expansión de capacidad de USD 150 millones en su planta de Minnesota para aumentar la producción de grupos electrógenos QSK95 de 3 MW a 4 MW.

- Enero de 2026: Rolls-Royce mtu ganó un pedido de grupo electrógeno de gas natural de 72 MW para un campus de hiperescala en Fráncfort, integrando un controlador de microrred para capacidad de exportación a la red.

- Diciembre de 2025: Generac lanzó su serie EcoGen HVO (500 kW a 2 MW) que funciona con aceite vegetal hidrotratado al 100% sin modificaciones del motor.

- Diciembre de 2025: Caterpillar adquirió la red de distribución europea de Weichai Baudouin por USD 85 millones, añadiendo 12 centros de servicio enfocados en la energía para centros de datos.

Alcance del Informe Global del Mercado de Generadores para Centros de Datos

Los generadores de CC son los depósitos de suministro de energía de respaldo para los centros de datos durante un corte de energía. Un corte total de energía en un centro de datos puede requerir un reinicio completo del sistema. Esto puede provocar tiempo de inactividad del sistema, problemas de arranque y daños en la información actual/en curso. Por lo tanto, los generadores apoyan constantemente a los centros de datos con un suministro de energía de respaldo para evitar tales irregularidades y fallos.

El Informe del Mercado de Generadores para Centros de Datos está segmentado por Tipo de Producto (Diésel, Gas Natural, Hidrógeno y Listo para HVO, y Otros Tipos de Productos), Capacidad (Menos de 1 MW, 1-2 MW y Mayor de 2 MW), Tipo de Nivel (Nivel 1 y 2, Nivel 3 y Nivel 4), Tamaño del Centro de Datos (Pequeño, Mediano, Grande e Hiperescala), Tipo de Centro de Datos (Colocación, Operadores de Hiperescala/Proveedores de Servicios en la Nube, y Empresarial y en el Borde), y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico, y Oriente Medio y África). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Diésel |

| Gas Natural |

| Hidrógeno y Listo para HVO |

| Otros Tipos de Productos |

| Menos de 1 MW |

| 1 - 2 MW |

| Mayor de 2 MW |

| Nivel 1 y 2 |

| Nivel 3 |

| Nivel 4 |

| Centro de Datos Pequeño |

| Centro de Datos Mediano |

| Centro de Datos Grande |

| Centro de Datos de Hiperescala |

| Centro de Datos de Colocación |

| Centro de Datos de Operadores de Hiperescala/Proveedores de Servicios en la Nube |

| Centro de Datos Empresarial y en el Borde |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Resto de África | ||

| Por Tipo de Producto | Diésel | ||

| Gas Natural | |||

| Hidrógeno y Listo para HVO | |||

| Otros Tipos de Productos | |||

| Por Capacidad | Menos de 1 MW | ||

| 1 - 2 MW | |||

| Mayor de 2 MW | |||

| Por Tipo de Nivel | Nivel 1 y 2 | ||

| Nivel 3 | |||

| Nivel 4 | |||

| Por Tamaño del Centro de Datos | Centro de Datos Pequeño | ||

| Centro de Datos Mediano | |||

| Centro de Datos Grande | |||

| Centro de Datos de Hiperescala | |||

| Por Tipo de Centro de Datos | Centro de Datos de Colocación | ||

| Centro de Datos de Operadores de Hiperescala/Proveedores de Servicios en la Nube | |||

| Centro de Datos Empresarial y en el Borde | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Resto de América del Sur | |||

| Europa | Reino Unido | ||

| Alemania | |||

| Francia | |||

| Italia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño proyectado de este mercado para 2031?

Se espera que el mercado alcance USD 9.840 millones en 2031, expandiéndose a una CAGR del 4,55% de 2026 a 2031, impulsado por los clústeres de inteligencia artificial de hiperescala y la proliferación en el borde.

¿Qué tipo de combustible tiene la mayor participación?

Los grupos electrógenos diésel comandaron el 81,24% de la participación de mercado en 2025, aunque el segmento de unidades listas para hidrógeno y HVO está creciendo más rápidamente al 5,22% anual a medida que los operadores buscan reducciones de emisiones de Alcance 1.

¿Cómo están influyendo las cargas de trabajo de inteligencia artificial en las especificaciones de los generadores?

Los clústeres de entrenamiento de inteligencia artificial pueden consumir 100 kilovatios por bastidor, lo que requiere grupos electrógenos superiores a 2 megavatios para manejar la corriente de arranque y proporcionar margen de expansión, acelerando la demanda de plataformas de varios megavatios.

¿Por qué las instalaciones de Nivel 4 se están expandiendo más rápido que las de Nivel 3?

Los sitios de Nivel 4 exigen redundancia 2N para un tiempo de actividad del 99,995%, lo que resulta atractivo para los operadores de servicios financieros y en la nube que no pueden tolerar breves cortes, y obtienen primas de alquiler del 20% al 30%.

¿Qué región está creciendo más rápidamente?

Se prevé que Asia-Pacífico se expanda al 6,09% hasta 2031, ya que India, Indonesia y Vietnam ofrecen incentivos fiscales y permisos acelerados para la infraestructura digital.

¿Qué alternativas están desafiando a los grupos electrógenos diésel?

Las baterías de iones de litio cuestan ahora cerca de USD 300 por kilovatio-hora y proporcionan energía instantánea, mientras que las pilas de combustible ofrecen cero emisiones locales, ambas atractivas en mercados urbanos con estrictos límites de tiempo de funcionamiento.

Última actualización de la página el: