Tamaño y Participación del Mercado de Cosméticos y Tiendas de Cuidado Personal

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 733.29 Mil millones de dólares |

| Tamaño del Mercado (2031) | 865.31 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.36% CAGR |

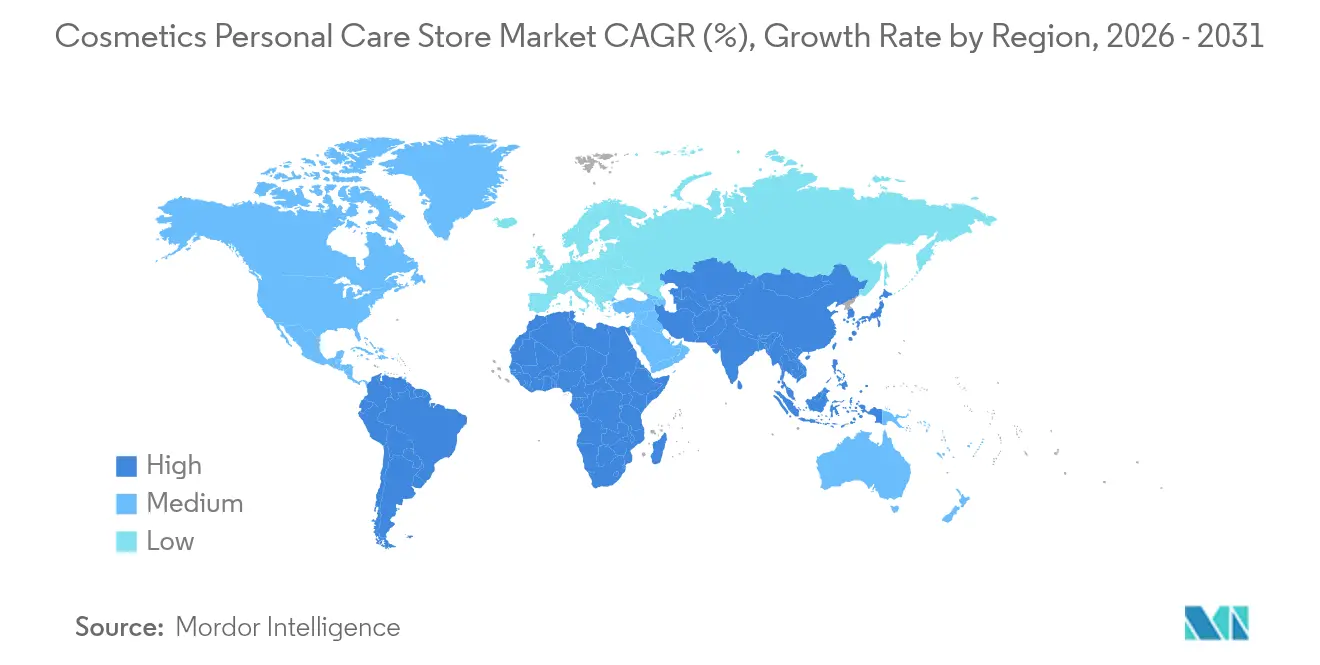

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Sur |

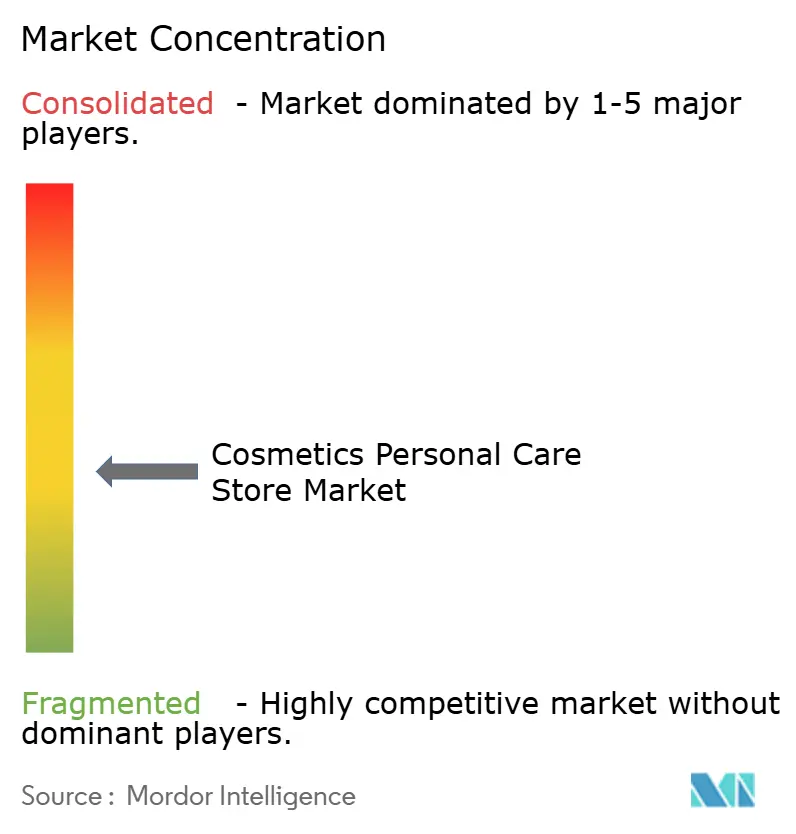

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Cosméticos y Tiendas de Cuidado Personal por Mordor Intelligence

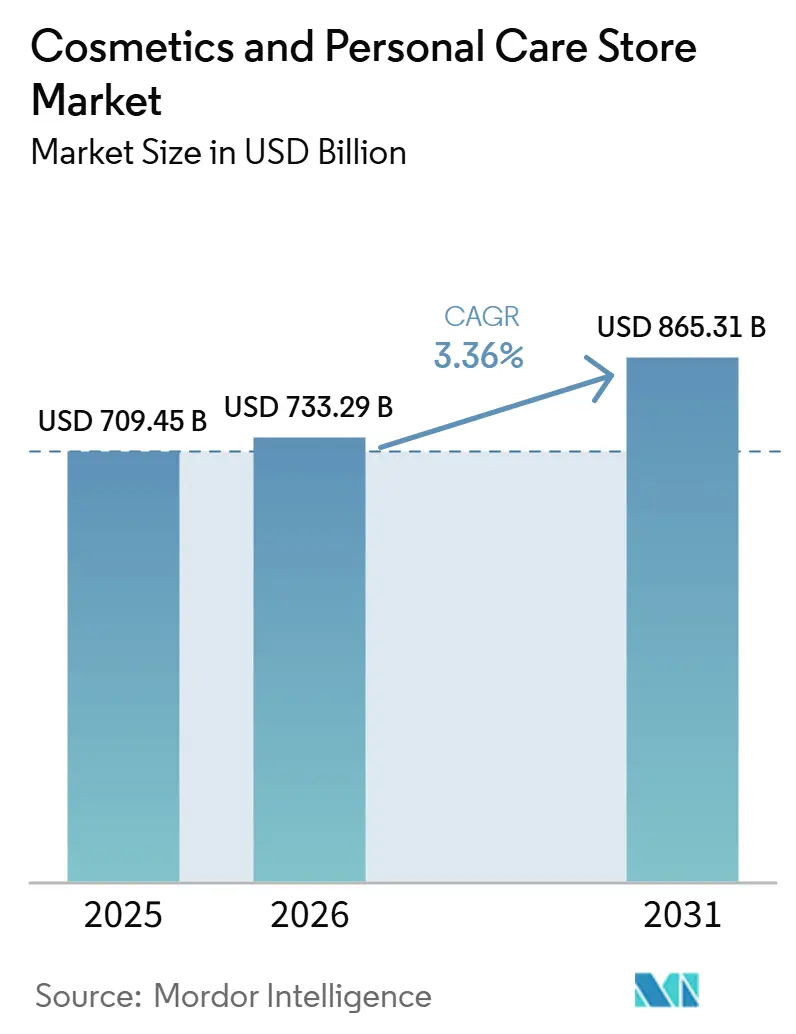

Se espera que el tamaño del Mercado de Cosméticos y Tiendas de Cuidado Personal crezca de USD 709,45 mil millones en 2025 a USD 733,29 mil millones en 2026 y se prevé que alcance USD 865,31 mil millones en 2031 a una CAGR del 3,36% durante 2026-2031.

La premiumización sostenida en Asia-Pacífico, el resurgimiento de las tiendas insignia experienciales en las regiones maduras y un giro constante hacia modelos de comercio minorista omnicanal sustentan el crecimiento en el mercado de cosméticos y tiendas de cuidado personal. Las principales cadenas se apoyan en diagnósticos cutáneos basados en inteligencia artificial, espejos de realidad aumentada y programas de fidelización basados en datos para elevar los valores medios de los pedidos y las tasas de retención, incluso cuando los competidores exclusivamente en línea intensifican la presión sobre los precios. La creciente supervisión regulatoria, en particular la Ley de Modernización de la Regulación de Cosméticos (MoCRA) en los Estados Unidos y las enmiendas propuestas al Reglamento UE 1223/2009, incrementan los costes de cumplimiento, favoreciendo a los actores de mayor escala capaces de absorber los requisitos adicionales de pruebas y etiquetado. Los minoristas también se enfrentan a dificultades en la cadena de suministro y a gastos operativos inflacionarios; no obstante, las mejoras experienciales como los laboratorios de belleza y las clínicas dentro de las tiendas respaldan mayores niveles de tráfico y conversión en los principales corredores urbanos.

Conclusiones Clave del Informe

- Por tipo de producto, el cuidado de la piel representó el 31,88% de la participación del mercado de cosméticos y tiendas de cuidado personal en 2025, mientras que se proyecta que el cuidado del cabello crecerá a una CAGR del 8,87% hasta 2031.

- Por canal de distribución, los supermercados e hipermercados lideraron con el 37,92% de la participación del mercado de cosméticos y tiendas de cuidado personal en 2025, mientras que se prevé que las farmacias y droguerías se expandan a una CAGR del 7,05% hasta 2031.

- Por formato de tienda, las tiendas insignia de belleza representaron el 42,85% del tamaño del mercado de cosméticos y tiendas de cuidado personal en 2025, mientras que las tiendas de concepto omnicanal exhiben la trayectoria más rápida con una CAGR del 12,55% hasta 2031.

- Por geografía, Asia-Pacífico mantuvo el 37,40% de la participación del mercado global de cosméticos y tiendas de cuidado personal en 2025; América del Sur está en camino de alcanzar una CAGR del 8,89% entre 2026 y 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Cosméticos y Tiendas de Cuidado Personal

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la renta disponible en mercados emergentes | +1.2% | Asia-Pacífico, América del Sur | Mediano plazo (2-4 años) |

| Creciente demanda de cosméticos naturales y orgánicos | +0.8% | América del Norte, Europa, Asia-Pacífico | Largo plazo (≥ 4 años) |

| Proliferación de cadenas minoristas especializadas en belleza | +0.9% | América del Norte, Europa, Asia-Pacífico | Mediano plazo (2-4 años) |

| Integración del comercio minorista omnicanal | +1.1% | Global | Corto plazo (≤ 2 años) |

| Tecnología experiencial en tienda (espejos de realidad aumentada, diagnósticos) | +0.7% | América del Norte, UE, APAC urbano | Corto plazo (≤ 2 años) |

| Estaciones de recarga por suscripción y de cero residuos | +0.6% | Global, liderado por la UE y mercados con conciencia de sostenibilidad | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Renta Disponible en Mercados Emergentes

La expansión de la clase media en Asia-Pacífico y América del Sur se traduce en un mayor gasto per cápita en belleza de prestigio, con Watsons destinando USD 250 millones a reformar 6.000 establecimientos regionales hacia formatos experienciales[1]Retail in Asia, "Watsons Invierte USD 250 Millones en Mejoras de Tiendas," retailinasia.com. . L'Oréal trata a Brasil como un "laboratorio al aire libre", utilizando lanzamientos rápidos de prueba y aprendizaje para localizar productos y formatos con rapidez. Las marcas internacionales aprovechan los ciclos de aprobación relativamente ágiles y las políticas favorables a la inversión extranjera, lo que permite una colocación en estantes más rápida que en los mercados occidentales maduros. La premiumización se ve impulsada además por las narrativas en redes sociales que enmarcan la belleza como un indicador de autoexpresión y éxito. Los minoristas locales responden incorporando servicios de conserjería y diagnósticos en tienda para aumentar la conversión. La estabilización de divisas en varios mercados clave mejora la asequibilidad de los productos importados, reforzando la demanda de unidades de mantenimiento de existencias de lujo. En general, el aumento del poder adquisitivo sigue siendo un viento de cola fundamental para el crecimiento de los ingresos del mercado de cosméticos y tiendas de cuidado personal.

Creciente Demanda de Cosméticos Naturales y Orgánicos

Tanto los reguladores como los consumidores examinan la seguridad de los ingredientes, lo que impulsa a los minoristas a ampliar sus surtidos de belleza limpia e iniciar programas de recarga o reciclaje. Sephora ha ampliado sus estaciones de recarga en tienda, mientras que The Body Shop extendió su iniciativa global de recarga a más de 720 ubicaciones en 2024. Los mandatos de transparencia bajo MoCRA y el Pacto Verde Europeo elevan el listón de la documentación, impulsando a los formuladores hacia activos de origen vegetal y envases biodegradables. Los minoristas especializados posicionan las líneas orgánicas seleccionadas y las certificaciones de terceros como elementos diferenciadores frente a los competidores masivos. Las primas de precio siguen siendo resilientes porque los compradores equiparan las afirmaciones naturales verificadas con beneficios para la salud y la responsabilidad medioambiental. Estas dinámicas fomentan mezclas de productos con mayor margen para los minoristas capaces de asegurar cadenas de suministro estables y de abastecimiento ético.

Proliferación de Cadenas Minoristas Especializadas en Belleza

Los destinos experienciales reemplazan cada vez más a las tiendas transaccionales: la tienda insignia de 4.000 m² de Mecca en Melbourne ofrece laboratorios de belleza, suites estéticas y ateliers de fragancias para fomentar el tiempo de permanencia y tickets más elevados[2]Editores de WWD, "Mecca Abre la Tienda de Belleza Independiente más Grande del Mundo," wwd.com. . Las zonas "Beauty Playground" de Watsons integran estudios de contenido, fomentando el intercambio en redes sociales y tutoriales en el sitio dirigidos a compradores de la Generación Z. Estos entornos inmersivos diferencian el comercio físico del comercio electrónico, creando entornos que los canales en línea no pueden replicar. Las marcas de lujo también despliegan boutiques independientes que combinan servicios de spa con venta minorista, profundizando las conexiones emocionales y fomentando oportunidades de venta adicional. Los distritos urbanos de alto tráfico peatonal justifican los elevados costes inmobiliarios porque las ganancias en tiempo de permanencia se traducen en incrementos de ingresos medibles. Los minoristas respaldan tales inversiones con datos que muestran una conversión superior frente a las concesiones tradicionales en grandes almacenes. En consecuencia, las cadenas especializadas capturan un tamaño incremental del mercado de cosméticos y tiendas de cuidado personal a medida que los compradores optan por experiencias más elevadas.

Integración del Comercio Minorista Omnicanal en el Sector de la Belleza

Los diagnósticos cutáneos habilitados por inteligencia artificial, los espejos de prueba virtual y la visibilidad del inventario en tiempo real sustentan recorridos del cliente sin fricciones. La plataforma Beauty Genius de L'Oréal superó los 100 millones de usuarios globales en 2023, validando el apetito del consumidor por el descubrimiento potenciado por la tecnología[3]L'Oréal Relaciones con Inversores, "Carta a los Accionistas 2024," loreal-finance.com.. La renovación plurianual de la arquitectura digital de Ulta tiene como objetivo triplicar el gasto entre los usuarios omnicanal, quienes ya gastan tres veces más que los compradores de un solo canal. El servicio de recogida en tienda y la entrega en el mismo día reducen la fricción, mientras que las herramientas de pasillo infinito amplían la amplitud de las unidades de mantenimiento de existencias sin necesidad de mantener inventario adicional en tienda. Las regulaciones de privacidad de datos como el RGPD y la Ley de Privacidad del Consumidor de California obligan a los minoristas a perfeccionar los marcos de consentimiento, pero la personalización conforme a la normativa sigue mejorando el tamaño de las cestas. En los mercados emergentes, las plataformas con enfoque móvil superan a los sistemas de punto de venta heredados, permitiendo una rápida adopción de servicios digitales. En conjunto, estas capacidades amplían la participación del mercado de cosméticos y tiendas de cuidado personal al entrelazar los puntos de contacto físicos y digitales.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alta dependencia de los ciclos de gasto discrecional | -1.0% | Global, con impacto temprano en América del Norte y América del Sur | Corto plazo (≤ 2 años) |

| Creciente competencia del comercio electrónico directo al consumidor | -0.7% | América del Norte, APAC, UE | Mediano plazo (2-4 años) |

| Estrictas regulaciones de seguridad y etiquetado de cosméticos | -0.6% | UE, América del Norte | Largo plazo (≥ 4 años) |

| Restricciones de uso del suelo que limitan nuevos establecimientos físicos | -0.3% | Mercados urbanos en América del Norte, UE, APAC | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alta Dependencia de los Ciclos de Gasto Discrecional

La belleza sigue siendo una categoría no esencial, por lo que las desaceleraciones económicas se traducen rápidamente en descensos del tráfico y tickets medios más bajos. Bath & Body Works y otras cadenas de gama media registraron una menor afluencia durante los picos inflacionarios de 2024, lo que motivó calendarios de promoción más intensivos. Ulta registró una caída del 1,2% en ventas comparables en el segundo trimestre de 2024, lo que obligó a la dirección a recortar las previsiones para todo el año a pesar de las recuperaciones posteriores[4]Personal de GCI Magazine, "Resultados del Segundo Trimestre de 2024 de Ulta Beauty," gcimagazine.com. . Los mercados de América del Norte y del Sur exhiben una mayor sensibilidad porque los índices de confianza del consumidor se correlacionan estrechamente con los gastos en belleza. Los minoristas protegen los márgenes ampliando las gamas de marca propia, ofreciendo paquetes de ofertas y aprovechando los puntos de fidelización para fomentar las visitas repetidas. El aumento de la morosidad en tarjetas de crédito en algunas regiones señala un posible endurecimiento adicional del gasto discrecional. La restricción subraya la importancia de las huellas geográficas diversificadas y las combinaciones de canales equilibradas para los minoristas que buscan un crecimiento estable del mercado de cosméticos y tiendas de cuidado personal.

Creciente Competencia del Comercio Electrónico Directo al Consumidor

Las marcas de belleza nativas digitales aprovechan el marketing de influencers y las tiendas de comercio social para eludir a los minoristas tradicionales, captando a las cohortes más jóvenes. Glossier y Kylie Cosmetics ejemplifican cómo los lanzamientos de productos virales se traducen en ingresos rápidos sin los gastos generales de los establecimientos físicos. La alta penetración de teléfonos inteligentes y los pagos digitales sin fricciones en Asia-Pacífico y Europa aceleran aún más la adopción del modelo directo al consumidor. Las cadenas con establecimientos físicos contrarrestan esto asegurando lanzamientos exclusivos y profundizando los beneficios de fidelización omnicanal que recompensan el compromiso entre canales. Los eventos en tienda con marcas nativas digitales también ayudan a redirigir el tráfico de vuelta a los locales físicos. Si bien las leyes de privacidad de datos pueden eventualmente moderar los anuncios hipersegmentados, el efecto a corto plazo sigue siendo la erosión del tráfico para los formatos heredados. Los minoristas que no pueden ofrecer experiencias diferenciadas corren el riesgo de ceder la participación del mercado de cosméticos y tiendas de cuidado personal a ágiles participantes del modelo directo al consumidor.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: El Cuidado de la Piel Domina, el Cuidado del Cabello se Acelera

El cuidado de la piel mantuvo el 31,88% de la participación del mercado de cosméticos y tiendas de cuidado personal en 2025 gracias a la solidez de las formulaciones respaldadas por la ciencia y los análisis cutáneos habilitados por inteligencia artificial que personalizan los regímenes. Las multinacionales emplean grandes equipos de I+D para lanzar sueros, esencias y líneas de cosméticos dermatológicos específicos que exigen precios premium. Los consumidores más jóvenes se inclinan hacia la salud cutánea preventiva, sosteniendo la demanda de productos con FPS y de reparación de la barrera cutánea. El escrutinio regulatorio en torno a ingredientes como los parabenos y los PFAS fomenta la reformulación y el posicionamiento de etiquetas más limpias tanto en los segmentos masivos como en los de prestigio. Sin embargo, el cuidado del cabello lidera el crecimiento futuro con una CAGR del 8,87%, ya que los productos para la salud del cuero cabelludo y los tratamientos de reparación de enlaces cabalgan la ola de la "skinificación". Las clínicas y salones integran dispositivos de diagnóstico que migran al comercio minorista, traduciendo protocolos profesionales en regímenes para uso doméstico que elevan los precios medios por unidad. Los minoristas dedican un espacio en estantes ampliado a las líneas inspiradas en tricología, diversificando el tamaño del mercado de cosméticos y tiendas de cuidado personal entre categorías.

La madurez del cuidado de la piel limita las ganancias de volumen incremental, por lo que las marcas se centran en subsegmentos adyacentes como los potenciadores del microbioma cutáneo y los sprays de protección contra la luz azul. En contraste, el cuidado del cabello se beneficia de la baja penetración de los puntos de precio premium en los mercados emergentes, lo que señala un amplio margen para el crecimiento del valor per cápita. Los paquetes entre categorías que combinan sueros faciales con tónicos para el cuero cabelludo fomentan cestas de múltiples artículos y profundizan el compromiso con los programas de fidelización. Las regulaciones de transparencia de ingredientes elevan los costes de cambio al hacer a los consumidores más exigentes, reforzando así el valor de marca para los actores que cumplen la normativa. Al mismo tiempo, las marcas independientes utilizan activos de origen vegetal para resonar con los entusiastas de la belleza limpia, impulsando a los actores establecidos a acelerar sus hojas de ruta de química verde. En conjunto, los cambios en la combinación de productos y los esfuerzos de premiumización sostienen la expansión del tamaño del mercado de cosméticos y tiendas de cuidado personal tanto en categorías establecidas como emergentes.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Distribución: Los Supermercados e Hipermercados Lideran, las Farmacias Crecen con Fuerza

Las cadenas de supermercados e hipermercados controlaron el 37,92% de la participación del mercado de cosméticos y tiendas de cuidado personal en 2025 al posicionar la belleza junto a los artículos de primera necesidad, convirtiéndolos en convenientes tiendas de ventanilla única. Las agresivas promociones en cabeceras de góndola y los lanzamientos de marcas propias aseguran a los compradores sensibles al precio que buscan marcas masivas. Sin embargo, el impulso de crecimiento es más fuerte en las farmacias y droguerías, con una previsión de CAGR del 7,05%, ya que cadenas como CVS y Walgreens remodelan sus áreas frontales con expositores de prestigio y asesores de belleza capacitados. La confianza en el farmacéutico eleva la credibilidad percibida del producto, especialmente para las líneas de cosméticos dermatológicos que se sitúan entre la atención sanitaria y la belleza. Estos establecimientos también se benefician de las sinergias de venta cruzada con las categorías de bienestar, fomentando la construcción holística de la cesta de la compra.

La incursión del comercio electrónico impulsa a los comerciantes masivos a probar mini tiendas seleccionadas por socios de prestigio, mejorando así los surtidos sin renovar toda la huella. Las tiendas de conveniencia mantienen un nicho para las compras por impulso y las unidades de mantenimiento de existencias de tamaño de viaje, aunque el espacio limitado en estantes limita la amplitud de la categoría. Los minoristas especializados en belleza siguen siendo plataformas de lanzamiento cruciales para la innovación, pero se enfrentan a una competencia cada vez más intensa por parte de las tiendas de concepto omnicanal. Las normas más estrictas de etiquetado y notificación de eventos adversos afectan desproporcionadamente a las farmacias, aumentando los costes operativos pero también elevando la confianza del consumidor. En general, la fluidez de los canales exige que las marcas orquesten estrategias de distribución que protejan la integridad de los precios al tiempo que maximizan el potencial del tamaño del mercado de cosméticos y tiendas de cuidado personal.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Formato de Tienda: Las Tiendas Insignia Dominan, los Conceptos Omnicanal Superan el Ritmo

Los establecimientos insignia aportaron el 42,85% del tamaño del mercado de cosméticos y tiendas de cuidado personal en 2025 al transformar las tiendas en destinos de entretenimiento con clases magistrales, cabinas de spa y barras de fragancias. Las paredes de productos teatrales y los expositores interactivos fomentan el intercambio en redes sociales, amplificando el alcance orgánico e impulsando la afluencia. El gasto de capital se justifica por los mayores tiempos de permanencia y la composición premium de la cesta de la compra. Los salones de belleza de los grandes almacenes siguen siendo el ancla de las marcas de lujo, pero se enfrentan a la migración del tráfico peatonal hacia ubicaciones independientes que ofrecen una mayor inmersión en la marca. Los formatos de tiendas efímeras y quioscos atienden a lanzamientos de edición limitada y picos estacionales, garantizando visibilidad táctica en zonas de alto tráfico.

Se prevé que las tiendas de concepto omnicanal integradas bajo estrategias como el modelo "O+O" de Watsons crezcan a una CAGR del 12,55%, combinando estantes digitales, tutoriales impulsados por códigos QR y mostradores de recogida en tienda. Estos formatos capturan a los consumidores nativos digitales que esperan transiciones fluidas entre la investigación en línea y las pruebas físicas. Las plataformas de gestión de relaciones con el cliente en tiempo real sincronizan listas de deseos, puntos de fidelización e historial de compras entre canales, potenciando la personalización. Los códigos de sostenibilidad y los mandatos de accesibilidad dan forma cada vez más a los diseños de los establecimientos, desde la iluminación energéticamente eficiente hasta los pasillos más amplios. Las ejecuciones exitosas ven cómo las tasas de conversión superan a los formatos heredados en dos dígitos, subrayando su papel en la expansión de la participación del mercado de cosméticos y tiendas de cuidado personal.

Análisis Geográfico

Asia-Pacífico mantuvo el 37,40% de la participación del mercado de cosméticos y tiendas de cuidado personal en 2025, respaldado por la renovación de 6.000 tiendas de Watsons en 15 mercados por USD 250 millones y la expansión regional de Mecca. El aumento de la renta disponible, la influencia del comercio social y las políticas gubernamentales que fomentan la inversión extranjera directa sostienen la demanda tanto de ofertas masivas como de prestigio. El número de tiendas insignia y de concepto prolifera en las ciudades de primer y segundo nivel, donde el apetito del consumidor por las compras experienciales es más fuerte. Los marcos regulatorios siguen siendo favorables, con licencias simplificadas en mercados como Tailandia e Indonesia que aceleran los plazos de lanzamiento. América del Sur encabeza el gráfico de crecimiento con una CAGR del 8,89%, impulsada por el auge de las fragancias en Brasil y la estrategia de "laboratorio al aire libre" de L'Oréal que prueba unidades de mantenimiento de existencias localizadas antes del lanzamiento global. México atrae la atención tras la asociación de Ulta con Grupo Axo para construir una red de múltiples tiendas, ampliando la accesibilidad al prestigio. Las reformas económicas y la expansión de las cohortes de clase media impulsan el volumen del segmento premium, aunque las fluctuaciones cambiarias plantean riesgos de traducción de ganancias. Los campeones locales como Natura aprovechan los ecosistemas híbridos fuera de línea y en línea para hacer frente a la competencia internacional.

América del Norte y Europa superan colectivamente el 30% del tamaño del mercado de cosméticos y tiendas de cuidado personal, pero muestran madurez. La rivalidad entre Ulta y Sephora se intensifica a medida que ambas cadenas avanzan en sus inversiones omnicanal y amplían sus membresías de fidelización por encima de los 40 millones cada una. Europa lidia con las presiones de costes derivadas de las propuestas de extensión de la prohibición de PFAS en la UE y las ampliadas obligaciones de pruebas de seguridad, elevando las barreras para los participantes independientes. No obstante, los salones de grandes almacenes renovados y los diagnósticos impulsados por inteligencia artificial renuevan el interés del consumidor. Oriente Medio y África y Oceanía emergen como oportunidades fronterizas. Printemps planea una tienda insignia en Nueva York como trampolín para las expansiones en el Golfo, mientras que marcas como La Mer invierten en tiendas insignia en el Sudeste Asiático para capturar los flujos del turismo de lujo. Los diversos regímenes regulatorios requieren capacidades de cumplimiento ágiles, aunque los menores niveles de saturación crean un potencial de espacio en blanco. En conjunto, la diversificación geográfica mitiga la volatilidad macroeconómica y desbloquea el crecimiento incremental del mercado de cosméticos y tiendas de cuidado personal.

Panorama Competitivo

El mercado global de cosméticos y tiendas de cuidado personal muestra una concentración moderada, liderado por unos pocos actores dominantes que dan forma a su dirección. Marcas clave como L'Oréal, Estée Lauder, Unilever, Procter & Gamble y Shiseido continúan influyendo en la dinámica de la industria a través de adquisiciones estratégicas y esfuerzos de reestructuración. L'Oréal ha reforzado su liderazgo en el mercado mediante adquisiciones de alto perfil, mientras que Estée Lauder está llevando a cabo una importante reestructuración para agilizar las operaciones y mejorar la rentabilidad a largo plazo. Unilever ha expandido de manera constante su presencia en lujo y cosméticos dermatológicos, construyendo una cartera enfocada a través de múltiples adquisiciones. Mientras tanto, Procter & Gamble está explorando desinversiones de marcas para concentrarse en sus categorías de crecimiento más prometedoras, y Shiseido está invirtiendo fuertemente en el comercio minorista de viajes y asociaciones digitales para recuperarse de las desaceleraciones relacionadas con la pandemia.

La tecnología está desempeñando un papel cada vez más crítico en la definición del éxito en el espacio del comercio minorista de cosméticos. Los líderes del mercado están desplegando motores de personalización impulsados por inteligencia artificial, mejorando las experiencias del cliente a través de asistentes de belleza virtuales, regímenes personalizados e interacciones digitales optimizadas. Minoristas como Ulta y Sephora también están renovando su infraestructura digital para permitir compras omnicanal sin fricciones, con capacidades como visibilidad del inventario en tiempo real, pago con un solo clic y programas de fidelización con enfoque móvil. Estas innovaciones no solo mejoran la conveniencia, sino que también profundizan el compromiso del cliente en los puntos de contacto físicos y digitales. Como resultado, las empresas que integran eficazmente la tecnología en sus estrategias de comercio minorista están ganando una ventaja competitiva.

Al mismo tiempo, las presiones regulatorias y el aumento de los costes operativos están remodelando el campo de juego. Las marcas más grandes están mejor equipadas para absorber los nuevos requisitos de cumplimiento, como los mandatos de pruebas de productos y las actualizaciones de documentación, en los mercados globales. Esto ejerce una presión adicional sobre los actores más pequeños que carecen de la escala o la infraestructura para satisfacer estas demandas de manera eficiente. El auge de los productos de marca propia en supermercados y droguerías también está intensificando la competencia de precios, especialmente en los segmentos de mercado masivo. Sin embargo, las marcas establecidas continúan defendiendo sus posiciones en el mercado aprovechando sus sólidas capacidades de I+D, la innovación de productos y el patrimonio de marca, todos los cuales siguen siendo esenciales para destacar en un mercado cada vez más concurrido y en rápida evolución.

Líderes de la Industria de Cosméticos y Tiendas de Cuidado Personal

L'Oréal Group

Estée Lauder Companies

Unilever (División de Belleza y Cuidado Personal)

Procter & Gamble (Segmento de Belleza)

Shiseido

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Agosto de 2025: Mecca inauguró la tienda de belleza independiente más grande del mundo en Melbourne, con una superficie de 4.000 metros cuadrados y una completa gama de servicios experienciales.

- Julio de 2025: Se ha informado de que L'Oréal solo ha mostrado interés en adquirir el negocio de belleza de Armani, no la casa de moda completa, lo que refleja una estrategia centrada en ampliar su cartera de cosméticos en lugar de diversificarse hacia sectores de lujo ajenos a la belleza.

- Julio de 2025: La UE ha propuesto actualizaciones a su Reglamento de Cosméticos (CE) N.º 1223/2009 para agilizar las normas de seguridad, etiquetado e ingredientes. Los cambios clave incluyen una aprobación más rápida de nuevos ingredientes, procesos más claros para las sustancias CMR, la eliminación de la prenotificación para nanomateriales y la reducción de las obligaciones de notificación duplicadas.

- Septiembre de 2024: La Mer ha abierto su primera tienda insignia en Bangkok, Tailandia, adoptando el tema de la "Esencia del Mar" para reflejar su ingrediente característico, el Miracle Broth. La tienda incluye un Spa de La Mer con salas de tratamiento facial y una esteticista, además de un rincón de regalos que ofrece envases de lujo de la marca.

Alcance del Informe del Mercado Global de Cosméticos y Tiendas de Cuidado Personal

Las tiendas de cosméticos y cuidado personal ofrecen a los clientes productos cosméticos utilizados para limpiar, mejorar o cambiar la tez, la piel, el cabello, las uñas o los dientes. El Mercado de Cosméticos y Tiendas de Cuidado Personal está Segmentado por Tipos de Producto (Decorativos, Cuidado de la Piel, Cuidado del Cabello, Perfume, Cuidado Bucal, Baño y Ducha), por Canales de Distribución (Tiendas Minoristas Especializadas, Supermercados e Hipermercados, Tiendas de Conveniencia, Farmacias y Droguerías) y por Geografía (América del Norte, Europa, Asia-Pacífico, América del Sur, Oriente Medio y África). El Informe Ofrece el Tamaño del Mercado y las Previsiones para Cosméticos y Tiendas de Cuidado Personal en Volumen y Valor (USD) para Todos los Segmentos Anteriores.

| Decorativos |

| Cuidado de la Piel |

| Cuidado del Cabello |

| Perfume |

| Cuidado Bucal |

| Baño y Ducha |

| Tiendas Minoristas Especializadas |

| Supermercado / Hipermercado |

| Tiendas de Conveniencia |

| Farmacias / Droguerías |

| Tiendas Insignia de Belleza |

| Salones de Belleza en Grandes Almacenes |

| Tiendas Efímeras / Quioscos |

| Tiendas de Concepto Omnicanal |

| América del Norte | Canadá |

| Estados Unidos | |

| México | |

| América del Sur | Brasil |

| Perú | |

| Chile | |

| Argentina | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| España | |

| Italia | |

| BENELUX (Bélgica, Países Bajos, Luxemburgo) | |

| NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega, Suecia) | |

| Resto de Europa | |

| Asia-Pacífico | India |

| China | |

| Japón | |

| Australia | |

| Corea del Sur | |

| Sudeste Asiático (Singapur, Malasia, Tailandia, Indonesia, Vietnam, Filipinas) | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Sudáfrica | |

| Nigeria | |

| Resto de Oriente Medio y África |

| Por Tipo de Producto | Decorativos | |

| Cuidado de la Piel | ||

| Cuidado del Cabello | ||

| Perfume | ||

| Cuidado Bucal | ||

| Baño y Ducha | ||

| Por Canal de Distribución | Tiendas Minoristas Especializadas | |

| Supermercado / Hipermercado | ||

| Tiendas de Conveniencia | ||

| Farmacias / Droguerías | ||

| Por Formato de Tienda | Tiendas Insignia de Belleza | |

| Salones de Belleza en Grandes Almacenes | ||

| Tiendas Efímeras / Quioscos | ||

| Tiendas de Concepto Omnicanal | ||

| Por Geografía | América del Norte | Canadá |

| Estados Unidos | ||

| México | ||

| América del Sur | Brasil | |

| Perú | ||

| Chile | ||

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| España | ||

| Italia | ||

| BENELUX (Bélgica, Países Bajos, Luxemburgo) | ||

| NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega, Suecia) | ||

| Resto de Europa | ||

| Asia-Pacífico | India | |

| China | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| Sudeste Asiático (Singapur, Malasia, Tailandia, Indonesia, Vietnam, Filipinas) | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Sudáfrica | ||

| Nigeria | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál fue el tamaño del mercado de cosméticos y tiendas de cuidado personal en 2026?

Alcanzó USD 733,29 mil millones, con un aumento proyectado a USD 865,31 mil millones en 2031 a una CAGR del 3,36%.

¿Qué región controla la mayor participación en las ventas del mercado de cosméticos y tiendas de cuidado personal?

Asia-Pacífico lideró con el 37,40% de los ingresos globales en 2025.

¿Qué segmento de producto crece más rápido en el comercio minorista de belleza físico?

Se prevé que el cuidado del cabello crezca a una CAGR del 8,87% hasta 2031, superando al cuidado de la piel.

¿Por qué las farmacias están ganando terreno como canal de belleza?

La confianza en los profesionales de la salud, junto con las zonas de belleza renovadas, está impulsando una CAGR del 7,05% para las ventas en farmacias.

¿Cómo impulsa la estrategia omnicanal el rendimiento de las tiendas?

Los clientes que compran tanto en línea como fuera de línea gastan aproximadamente el triple en comparación con los usuarios de un solo canal, elevando los ingresos totales.

¿Qué formato de tienda muestra el mayor potencial de crecimiento?

Se proyecta que las tiendas de concepto omnicanal se expandan a una CAGR del 12,55% debido a la integración digital-física sin fricciones.

Última actualización de la página el: