Tamaño y Cuota del Mercado Minorista de Ferreterías de los Estados Unidos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

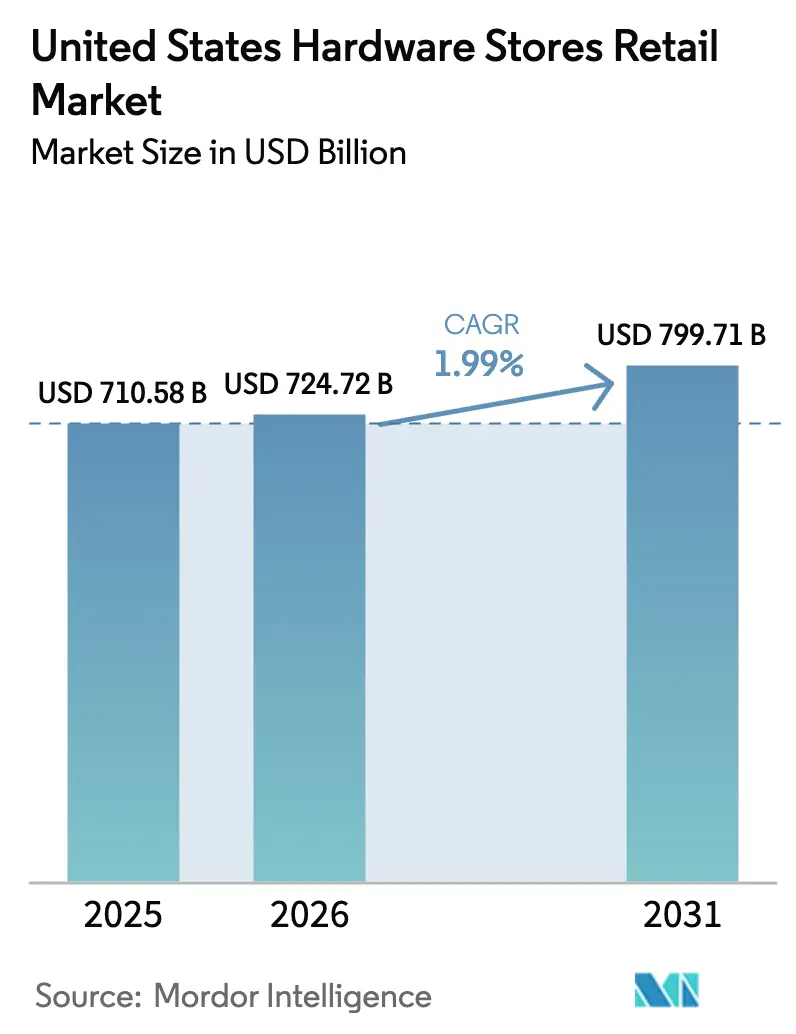

| Tamaño del mercado en el año base (2025) | 710.58 Mil millones de dólares |

| Tamaño del Mercado (2026) | 724.72 Mil millones de dólares |

| Tamaño del Mercado (2031) | 799.71 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 1.99% CAGR |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado Minorista de Ferreterías de los Estados Unidos por Mordor Intelligence

El tamaño del mercado minorista de ferreterías de los Estados Unidos en 2026 se estima en 724,72 mil millones de USD, creciendo desde el valor de 2025 de 710,58 mil millones de USD con proyecciones para 2031 que muestran 799,71 mil millones de USD, creciendo a una CAGR del 1,99% durante el período 2026-2031. El gasto en renovaciones supera a la actividad de nueva construcción, ya que las elevadas tasas hipotecarias convencen a muchos propietarios de remodelar en lugar de mudarse, canalizando el gasto discrecional hacia reformas de alto valor en cocinas, baños y mejoras de eficiencia energética. El crecimiento poblacional en el Sur, los mandatos de resistencia a incendios forestales en el Oeste y la expansión de los códigos de energía a nivel nacional mantienen la demanda base intacta incluso cuando los indicadores generales de construcción se debilitan[1]"Índice Geográfico de Construcción Residencial," Asociación Nacional de Constructores de Viviendas, nahb.org. . Los grandes minoristas aprovechan su escala para asegurar el suministro de materias primas y trasladar las fluctuaciones de precios de manera más eficaz que los independientes, mientras que las tendencias de bricolaje impulsadas por las redes sociales apoyan el tráfico de fin de semana y las compras impulsivas de mayor margen. El mercado minorista de ferreterías de los Estados Unidos se beneficia de un motor dual compuesto por la demanda de contratistas profesionales y los proyectos impulsados por los consumidores, que en conjunto amortiguan la volatilidad cíclica.

Conclusiones Clave del Informe

- Por tipo de producto, los materiales de construcción lideraron con el 36,05% de la cuota del mercado minorista de ferreterías de los Estados Unidos en 2025; se proyecta que los herrajes para el hogar inteligente se expandirán a una CAGR del 10,03% hasta 2031.

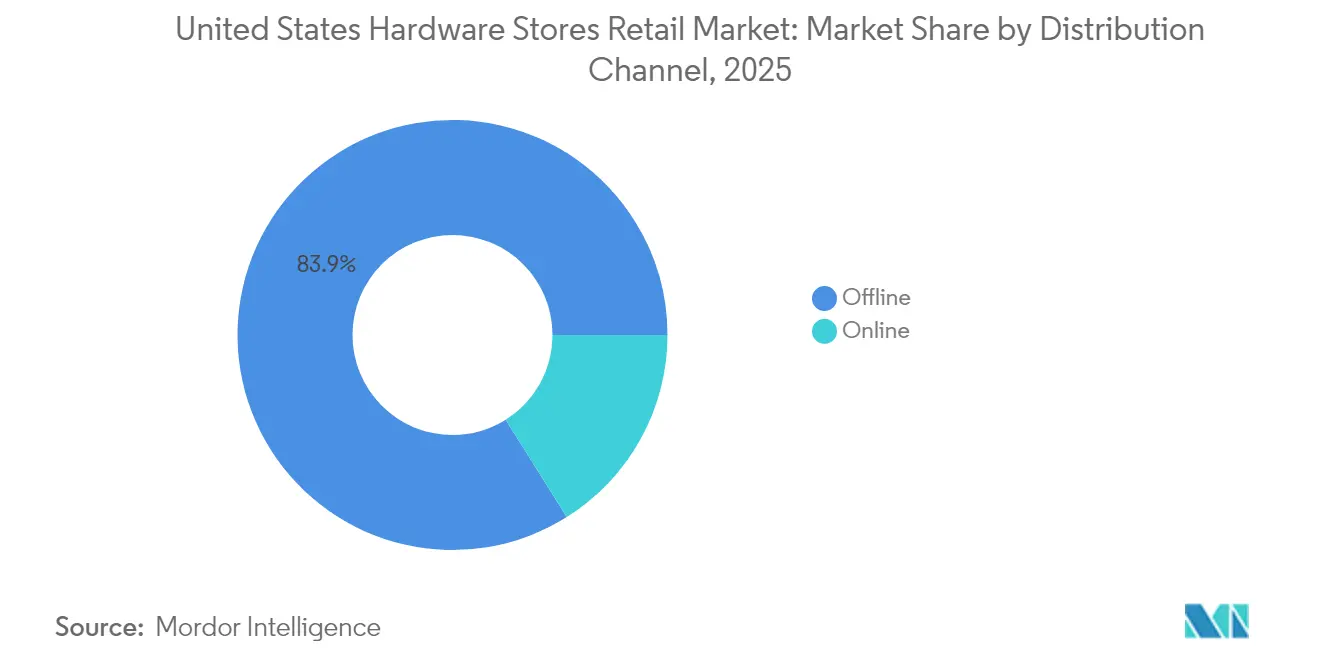

- Por canal de distribución, los puntos de venta offline representaron el 83,92% del tamaño del mercado minorista de ferreterías de los Estados Unidos en 2025, mientras que las ventas online están creciendo a una CAGR del 13,42% hasta 2031.

- Por formato de tienda, las grandes superficies de mejoras para el hogar capturaron el 58,88% de la cuota del tamaño del mercado minorista de ferreterías de los Estados Unidos en 2025; las plataformas exclusivamente online registraron el crecimiento más rápido a una CAGR del 11,05%.

- Por región, el Sur comandó el 34,12% de la cuota del mercado minorista de ferreterías de los Estados Unidos en 2025, mientras que el Oeste avanza a una CAGR del 6,9% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Minorista de Ferreterías de los Estados Unidos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge de las renovaciones residenciales de alto valor posteriores a 2024 | +0.8% | Nacional, concentrado en mercados con alto patrimonio inmobiliario | Mediano plazo (2-4 años) |

| Cultura del bricolaje amplificada por tutoriales en redes sociales | +0.4% | Nacional, más fuerte en demografías más jóvenes | Corto plazo (≤ 2 años) |

| Actualizaciones de los códigos de construcción de eficiencia energética | +0.3% | Nacional, liderado por California y los estados del Noreste | Largo plazo (≥ 4 años) |

| Mandatos acelerados de construcción resistente a incendios forestales | +0.2% | Costa Oeste, en expansión hacia los estados de la región de las Montañas Rocosas | Mediano plazo (2-4 años) |

| Reformas de adaptación para el envejecimiento en el hogar para personas mayores | +0.2% | Nacional, concentrado en suburbios consolidados | Largo plazo (≥ 4 años) |

| Demanda impulsada por seguros para tejados reforzados | +0.1% | Costa del Golfo, Sureste, en expansión a nivel nacional | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Auge de las Renovaciones Residenciales de Alto Valor Posteriores a 2024

Las elevadas tasas hipotecarias con un promedio del 6,5% durante 2024 han alterado fundamentalmente el comportamiento de los propietarios de viviendas, creando un público cautivo para los proyectos de renovación, ya que mudarse se vuelve financieramente prohibitivo[2]"Perspectiva Económica, Inmobiliaria e Hipotecaria de los EE. UU.," Freddie Mac, freddiemac.com. . Este entorno de tasas ha generado lo que los analistas del sector denominan bloqueo de tasas hipotecarias,

donde los propietarios con tasas por debajo del 4% del período 2020-2021 posponen la venta de sus viviendas, redirigiendo el gasto discrecional hacia mejoras del hogar. El Centro Conjunto de Estudios de Vivienda proyecta que el gasto en renovaciones alcanzará los 509 mil millones de USD en 2025, lo que representa una revisión al alza del 6,4% respecto a las previsiones anteriores. Las reformas de cocinas y baños dominan este aumento del gasto, con los propietarios que consideran cada vez más estos proyectos como inversiones a largo plazo en lugar de gastos discrecionales. La tendencia beneficia especialmente a los minoristas de ferretería a través de valores de transacción promedio más altos y una mayor frecuencia de compras de productos de grado profesional.

Cultura del Bricolaje Amplificada por Tutoriales en Redes Sociales

Las plataformas de redes sociales han democratizado el conocimiento sobre mejoras del hogar, con tutoriales de YouTube y TikTok que generan una confianza sin precedentes entre los aficionados al bricolaje novatos, en particular los propietarios de viviendas millennials y de la generación Z. Este cambio cultural representa algo más que entretenimiento: se traduce directamente en ventas minoristas, ya que los espectadores de tutoriales compran materiales y herramientas para replicar los proyectos que observan en línea. El fenómeno ha creado tendencias virales en torno a técnicas y productos específicos, impulsando picos de demanda repentinos que desafían la planificación de inventarios tradicional. Los minoristas de ferretería reportan mayores ventas de herramientas y materiales especializados que antes estaban reservados para los contratistas profesionales, ya que el contenido de las redes sociales normaliza los proyectos complejos. La tendencia va más allá de los proyectos individuales para abarcar aspiraciones de estilo de vida más amplias, donde la capacidad para el bricolaje señala competencia personal y perspicacia financiera. Los minoristas se asocian cada vez más con personas influyentes en las redes sociales y crean su propio contenido para captar a este público, reconociendo que el compromiso digital a menudo precede a las visitas a las tiendas físicas.

Actualizaciones de los Códigos de Construcción de Eficiencia Energética

La implementación del Código Internacional de Conservación de Energía (IECC, por sus siglas en inglés) de 2024 en múltiples estados ha creado una demanda obligatoria de materiales de construcción energéticamente eficientes, sistemas de aislamiento y componentes de climatización (HVAC) que cumplen con estándares de rendimiento más estrictos. Estos cambios regulatorios funcionan de manera diferente a las tendencias impulsadas por el mercado: crean requisitos de cumplimiento no negociables que sostienen la demanda independientemente de las condiciones económicas. Las actualizaciones del Título 24 de California e iniciativas similares a nivel estatal han establecido precedentes que otras jurisdicciones siguen, creando oleadas predecibles de adopción regulatoria. Los códigos benefician especialmente a los minoristas de ferretería a través del aumento de las ventas de aislamiento de alto rendimiento, ventanas energéticamente eficientes y controles inteligentes de edificios que exigen precios premium. Los contratistas profesionales dependen cada vez más de los canales minoristas para obtener materiales conformes rápidamente, ya que los plazos de los proyectos se comprimen bajo los plazos regulatorios. La tendencia se acelera a medida que los créditos fiscales federales se alinean con los códigos de construcción estatales, creando incentivos duales para las mejoras de eficiencia energética que los minoristas de ferretería están posicionados para satisfacer.

Mandatos Acelerados de Construcción Resistente a Incendios Forestales

Los estados del Oeste han implementado requisitos de construcción resistente a incendios forestales cada vez más estrictos, creando una demanda especializada de materiales de techado con clasificación contra incendios, rejillas resistentes a brasas y productos de paisajismo para espacios defensivos [3]"Normas de Mitigación de Incendios Forestales de ISO," Verisk Analytics, verisk.com. . Los requisitos del Capítulo 7A de California y mandatos similares de Oregón representan respuestas regulatorias a las crecientes pérdidas por incendios forestales que ahora superan los 57 mil millones de USD anuales en daños asegurados. Estas regulaciones crean mercados cautivos para productos especializados que las ferreterías tradicionales anteriormente almacenaban en cantidades mínimas, lo que obliga a una rápida expansión del surtido y al desarrollo de relaciones con proveedores. Los mandatos se extienden más allá de la nueva construcción para abarcar las reformas en zonas de alto riesgo, generando flujos de ingresos recurrentes a medida que las estructuras existentes requieren actualizaciones de cumplimiento. Las compañías de seguros exigen cada vez más características resistentes a incendios forestales para la renovación de pólizas, creando presión adicional en el mercado más allá del cumplimiento normativo.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Consolidación de contratistas profesionales que eluden el canal minorista | -0.4% | Nacional, más fuerte en los mercados de construcción comercial | Largo plazo (≥ 4 años) |

| Volatilidad en los precios de la madera y el acero | -0.3% | Nacional, aguda en regiones dependientes de importaciones | Corto plazo (≤ 2 años) |

| Escasez de mano de obra calificada que ralentiza la finalización de proyectos de bricolaje (tendencia emergente) | -0.2% | Ciudades de nivel 2/3 y áreas suburbanas | Mediano plazo (2-4 años) |

| Aumento de la delincuencia en el comercio minorista y las tasas de merma en artículos pequeños de ferretería (tendencia emergente) | -0.2% | Centros urbanos y zonas minoristas de alto tráfico | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Consolidación de Contratistas Profesionales que Eluden el Canal Minorista

Los contratistas profesionales a gran escala establecen cada vez más relaciones directas con fabricantes y distribuidores, eludiendo los canales minoristas tradicionales para asegurar precios por volumen y asignaciones de suministro garantizadas. Esta tendencia se acelera a medida que la consolidación de contratistas crea entidades con suficiente escala para negociar condiciones directas con el fabricante que antes estaban reservadas a los grandes minoristas. El cambio impacta especialmente a los productos de alto volumen y bajo margen, donde los contratistas pueden lograr ahorros del 15-25% mediante acuerdos de abastecimiento directo. Las redes regionales de contratistas y las cooperativas de compras amplifican aún más esta tendencia, agrupando el poder adquisitivo de los operadores más pequeños para acceder a precios al por mayor. Los minoristas de ferretería responden enfatizando los servicios de valor agregado, los productos especializados y la disponibilidad de emergencia que los canales directos no pueden replicar, pero el cambio estructural hacia la desintermediación sigue siendo un obstáculo persistente para los modelos minoristas tradicionales.

Volatilidad en los Precios de la Madera y el Acero

La volatilidad de los precios de las materias primas, exacerbada por las políticas arancelarias y las perturbaciones de la cadena de suministro, crea desafíos de planificación que comprimen los márgenes de los minoristas y disuaden los grandes compromisos de proyectos por parte de los clientes sensibles al precio. Los precios del acero aumentaron entre un 15-25% y la madera subió un 17,2% interanual hasta principios de 2025, impulsados por la implementación de aranceles y las medidas comerciales de represalia. Estas oscilaciones de precios crean desafíos de valoración de inventarios para los minoristas, quienes deben equilibrar los costos de mantenimiento con los riesgos de desabastecimiento mientras mantienen precios competitivos. Los contratistas profesionales demandan cada vez más cotizaciones de precio fijo con períodos de validez extendidos, transfiriendo el riesgo de precio a los minoristas que carecen de las capacidades de cobertura de los fabricantes. La volatilidad impacta especialmente las ventas basadas en proyectos, donde la incertidumbre en el costo de los materiales puede retrasar o cancelar grandes renovaciones, reduciendo tanto los ingresos inmediatos como las futuras compras relacionadas con el mantenimiento.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Materiales de Construcción Impulsan la Demanda Central

Los Materiales de Construcción comandaron el 36,05% de la cuota de mercado en 2025, lo que refleja su papel fundamental tanto en la nueva construcción como en los proyectos de renovación en aplicaciones residenciales y comerciales. El dominio de este segmento se debe a los ciclos de reemplazo recurrentes y los requisitos de cumplimiento normativo que sostienen la demanda base independientemente de las condiciones económicas. Los Herrajes para el Hogar Inteligente surgen como el segmento de más rápido crecimiento con una CAGR del 10,03% hasta 2031, impulsado por la adopción de dispositivos conectados por parte de los consumidores y la integración con sistemas de automatización del hogar. Los Herrajes para Puertas mantienen una demanda estable a través de los ciclos de actualización de seguridad y las tendencias de renovación estética, mientras que los Productos para Cocina y Baño se benefician de los proyectos de remodelación de baños y cocinas que representan las categorías de mejoras del hogar de mayor valor.

La evolución del segmento refleja una integración tecnológica más amplia, donde los herrajes tradicionales incorporan cada vez más funciones inteligentes y opciones de conectividad que exigen precios premium. La asociación de Lowe's con OpenAI para su asesor de inteligencia artificial «Mylow» demuestra cómo los minoristas aprovechan la tecnología para orientar la selección de productos y la venta cruzada dentro de esta categoría. Otros Tipos de Productos capturan aplicaciones especializadas y categorías emergentes que no encajan en las clasificaciones tradicionales, representando oportunidades de innovación para los minoristas dispuestos a experimentar con nuevas líneas de productos y relaciones con proveedores.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Distribución: El Dominio Offline Enfrenta la Disrupción Digital

Los canales offline mantuvieron el 83,92% de la cuota de mercado en 2025, lo que demuestra la duradera importancia de los puntos de contacto físicos para la evaluación de productos, la disponibilidad inmediata y las relaciones con los contratistas profesionales. Este dominio refleja la naturaleza táctil del comercio minorista de ferretería, donde los clientes necesitan evaluar la calidad, compatibilidad y especificaciones de los productos antes de tomar decisiones de compra. Sin embargo, los canales Online se aceleran a una CAGR del 13,42% hasta 2031, impulsados por la conveniencia, los surtidos de productos ampliados y las mejoras en las capacidades logísticas que reducen los tiempos de entrega para proyectos urgentes. El crecimiento online beneficia especialmente a los productos especializados y los artículos difíciles de encontrar que las tiendas físicas no pueden almacenar de manera económica. Los minoristas exitosos adoptan cada vez más estrategias omnicanal que difuminan los límites tradicionales de distribución, ofreciendo servicios como comprar en línea y recoger en tienda, entrega en la acera y consultas virtuales que combinan la comodidad digital con el cumplimiento físico. La inversión de Home Depot en automatización de la cadena de suministro y la Estrategia de Hogar Total de Lowe's ejemplifican cómo los principales actores integran las capacidades digitales y físicas para capturar el crecimiento en ambos canales mientras se defienden contra los competidores puramente online.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Formato de Tienda: Eficiencia de las Grandes Superficies Versus Servicio Especializado

Las Grandes Superficies de Mejoras para el Hogar capturaron el 58,88% de la cuota de mercado en 2025, aprovechando sus amplios surtidos de productos, precios competitivos y servicios profesionales integrados para dominar tanto los segmentos de bricolaje como los de contratistas. Estos formatos se benefician de economías de escala en compras, logística y marketing que los competidores más pequeños no pueden igualar, mientras que su tamaño permite experiencias de compra integral en un solo lugar que reducen los costos de adquisición de clientes. Las Plataformas Exclusivamente Online representan el formato de más rápido crecimiento con una CAGR del 11,05% hasta 2031, dirigidas a necesidades especializadas y productos de nicho que las tiendas físicas no pueden servir de manera económica. Las Ferreterías Tradicionales y los Almacenes de Materiales de Construcción y Madera mantienen su relevancia a través del servicio personalizado, el conocimiento del mercado local y la experiencia especializada que los formatos de gran superficie tienen dificultades para replicar de manera consistente. La evolución del formato refleja el cambio en las expectativas de los clientes, donde la conveniencia y la experiencia importan más que la competencia pura en precios. Las Tiendas de Suministros para Granjas y Ranchos y los Clubes de Almacén sirven a segmentos de clientes distintos con surtidos y modelos de servicio adaptados, mientras que la reciente consolidación de True Value y Do it Best demuestra cómo los formatos más pequeños deben alcanzar escala para seguir siendo competitivos.

Análisis Geográfico

El liderazgo de mercado del Sur con el 34,12% de cuota en 2025 refleja ventajas demográficas y económicas sostenidas que crean una demanda duradera para el comercio minorista de ferretería tanto en aplicaciones residenciales como comerciales. El crecimiento poblacional en estados como Texas, Florida y Carolina del Norte impulsa la actividad de nueva construcción que genera compras de contratistas y posteriores necesidades de mantenimiento de los propietarios. El entorno regulatorio favorable a los negocios de la región y los menores costos de construcción atraen tanto a residentes como a empresas, creando efectos multiplicadores que sostienen la demanda de ferretería a lo largo de los ciclos económicos. Los requisitos de preparación para huracanes impulsan cada vez más la demanda de productos especializados, con las compañías de seguros que ofrecen descuentos en primas del 20-55% para los estándares de construcción FORTIFIED que requieren materiales y técnicas de instalación específicos.

La CAGR del 6,9% del Oeste hasta 2031 refleja impulsores regulatorios y demográficos únicos que crean oportunidades de productos premium a pesar de la actividad de construcción más lenta. Los estrictos códigos de construcción y las regulaciones contra incendios forestales de California exigen materiales especializados que exigen márgenes más altos, mientras que los altos valores de las viviendas justifican costosos proyectos de reforma que generan ingresos sustanciales por transacción. El liderazgo en la adopción tecnológica de la región crea ventajas de pionero para los productos de hogar inteligente y los sistemas de edificios conectados que eventualmente se expanden a otros mercados. La demografía de envejecimiento en el hogar impacta especialmente a los mercados del Oeste, donde los altos costos de vivienda alientan a las personas mayores a reformar sus hogares existentes en lugar de mudarse, impulsando la demanda de modificaciones de accesibilidad y equipos de seguridad.

El Noreste y el Medio Oeste mantienen una demanda estable a través de los ciclos de renovación y las necesidades de reemplazo de infraestructura, con el parque de viviendas más antiguo que requiere intervenciones de mantenimiento más frecuentes que la nueva construcción en las regiones en crecimiento. Estos mercados enfatizan las mejoras de eficiencia energética y los proyectos de impermeabilización que se alinean con las iniciativas climáticas a nivel estatal y los programas de descuentos de las empresas de servicios públicos. Los datos de actividad de construcción regional muestran que la división del Atlántico Medio registró un crecimiento interanual del 22% en los inicios de viviendas unifamiliares durante 2024, lo que indica bolsas de fortaleza que apoyan la demanda local de ferretería a pesar de la madurez más amplia del mercado.

Panorama Competitivo

El mercado minorista de ferreterías de los Estados Unidos está profundamente consolidado, con un pequeño número de actores dominantes que controlan la mayoría de los ingresos del sector. Esta estructura concentrada crea barreras de entrada significativas, lo que dificulta que los participantes más pequeños o nuevos compitan de manera efectiva. Los minoristas más grandes se benefician de economías de escala en áreas como la adquisición, la logística y las inversiones digitales, lo que les otorga una ventaja competitiva sostenida. Estas ventajas son difíciles de replicar para los actores independientes o regionales. Como resultado, los líderes del mercado están cambiando su enfoque hacia el servicio a los contratistas profesionales y los clientes empresariales (B2B), quienes típicamente generan transacciones de mayor valor y una demanda más consistente que el segmento de bricolaje.

La consolidación estratégica está ganando impulso a medida que las empresas optan por adquisiciones en lugar de crecimiento orgánico para ampliar sus capacidades y presencia en el mercado. Un ejemplo notable es la adquisición de SRS Distribution por parte de Home Depot por 18,25 mil millones de USD, que fortalece su posición en la cadena de suministro de contratistas profesionales. Este movimiento apoya la integración vertical al vincular la distribución mayorista con las operaciones minoristas. Al mismo tiempo, la adopción tecnológica se está convirtiendo en un diferenciador importante entre los principales actores. Las asociaciones de Lowe's con OpenAI y NVIDIA le están ayudando a ofrecer experiencias de compra personalizadas y soluciones de mantenimiento proactivas, aumentando la fidelización de clientes y la eficiencia operativa.

También están surgiendo nuevas oportunidades de crecimiento en nichos especializados que dependen menos de la escala y más de la experiencia localizada. Segmentos como las modificaciones del hogar para el envejecimiento en el hogar, los servicios de instalación de hogar inteligente y los mercados regionales de contratistas ofrecen espacio para la innovación. Estas áreas requieren profundidad de servicio y personalización, aprovechando las fortalezas de las empresas que pueden adaptarse a las necesidades específicas de los clientes. A diferencia del modelo tradicional de gran superficie, el éxito aquí depende de una combinación de capacidades de servicio y conocimiento del mercado local. A medida que evolucionan las expectativas de los consumidores, se espera que estas áreas de espacio en blanco se conviertan en motores de crecimiento clave en la próxima fase del mercado.

Líderes de la Industria Minorista de Ferreterías de los Estados Unidos

The Home Depot

Lowe's Companies, Inc.

Menards

Ace Hardware Corp.

True Value Co.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Lowe's completó su adquisición de Artisan Design Group (ADG) por 1.325 millones de USD el 2 de junio de 2025, financiando el acuerdo con efectivo disponible. Esta adquisición fortalece la presencia de Lowe's en el mercado de acabados interiores al integrar los servicios de diseño, distribución e instalación de ADG en su división Pro.

- Diciembre de 2024: Home Depot completó su adquisición de SRS Distribution por 18,25 mil millones de USD, creando el mayor distribuidor de productos de construcción profesional de América del Norte con más de 780 ubicaciones. Esta transacción remodela fundamentalmente el mercado de contratistas profesionales al combinar la presencia minorista de Home Depot con la red de distribución especializada de SRS, permitiendo una cobertura integral de los proyectos de construcción residencial y comercial.

- Noviembre de 2024: True Value Company completó su venta impulsada por quiebra a Do it Best Corp por una cantidad no revelada, consolidando dos grandes cooperativas de ferretería y afectando a más de 4.500 minoristas independientes. La fusión crea la mayor cooperativa de ferretería de América del Norte, proporcionando mayor poder adquisitivo y eficiencia operativa para las tiendas miembros que compiten contra los minoristas de gran superficie.

- Septiembre de 2024: Do it Best Corp y United Hardware fusionaron sus operaciones para crear una cooperativa ampliada que sirve a más de 3.800 minoristas miembros en América del Norte. La combinación proporciona mejores capacidades de distribución y recursos tecnológicos a las ferreterías independientes que enfrentan una competencia creciente por parte de las cadenas nacionales.

Alcance del Informe del Mercado Minorista de Ferreterías de los Estados Unidos

El comercio minorista de ferreterías hace referencia al negocio de venta de una variedad de herramientas, equipos y suministros utilizados en tareas de construcción, mantenimiento y reparación. El mercado minorista de ferreterías de los Estados Unidos está segmentado por tipo de producto y canal de distribución. Por tipo de producto, el mercado está segmentado en herrajes para puertas, materiales de construcción, productos para cocina y baño, y otros tipos de productos. Por canal de distribución, el mercado está segmentado en offline y online. El informe ofrece el dimensionamiento del mercado y las previsiones en valor (USD) para todos los segmentos mencionados anteriormente.

| Herrajes para Puertas |

| Materiales de Construcción |

| Productos para Cocina y Baño |

| Otros Tipos de Productos |

| Offline |

| Online |

| Grandes Superficies de Mejoras para el Hogar |

| Ferreterías Tradicionales |

| Almacenes de Materiales de Construcción y Madera |

| Tiendas de Suministros para Granjas y Ranchos |

| Clubes de Almacén |

| Noreste |

| Medio Oeste |

| Sur |

| Oeste |

| Por Tipo de Producto | Herrajes para Puertas |

| Materiales de Construcción | |

| Productos para Cocina y Baño | |

| Otros Tipos de Productos | |

| Por Canal de Distribución | Offline |

| Online | |

| Por Formato de Tienda | Grandes Superficies de Mejoras para el Hogar |

| Ferreterías Tradicionales | |

| Almacenes de Materiales de Construcción y Madera | |

| Tiendas de Suministros para Granjas y Ranchos | |

| Clubes de Almacén | |

| Por Región (EE. UU.) | Noreste |

| Medio Oeste | |

| Sur | |

| Oeste |

Preguntas Clave Respondidas en el Informe

¿Qué categoría de producto genera más ingresos?

Los Materiales de Construcción lideran con el 36,05% de cuota, lo que refleja la demanda central de insumos estructurales esenciales.

¿Qué canal está creciendo más rápido?

Las ventas online se están expandiendo a una CAGR del 13,42%, superando la base offline madura.

¿Por qué las renovaciones están apoyando las ventas a pesar de las altas tasas?

Las elevadas tasas hipotecarias desincentivan la reubicación, por lo que los propietarios invierten en mejoras, impulsando las transacciones de alto valor.

¿Qué región muestra el crecimiento más rápido hasta 2031?

Se prevé que el Oeste crezca a una CAGR del 6,9%, impulsado por los mandatos de resistencia a incendios forestales y la adopción del hogar inteligente.

¿Quién domina el panorama competitivo?

Home Depot y Lowe's juntos controlan aproximadamente el 77% de los ingresos, lo que les otorga un importante apalancamiento en precios y cadena de suministro.

Última actualización de la página el: