Tamaño y Cuota del Mercado Minorista de Electrónica de Consumo

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 1.08 Billones de dólares |

| Tamaño del Mercado (2031) | 1.24 Billones de dólares |

| Tasa de crecimiento (2026 - 2031) | 2.74% CAGR |

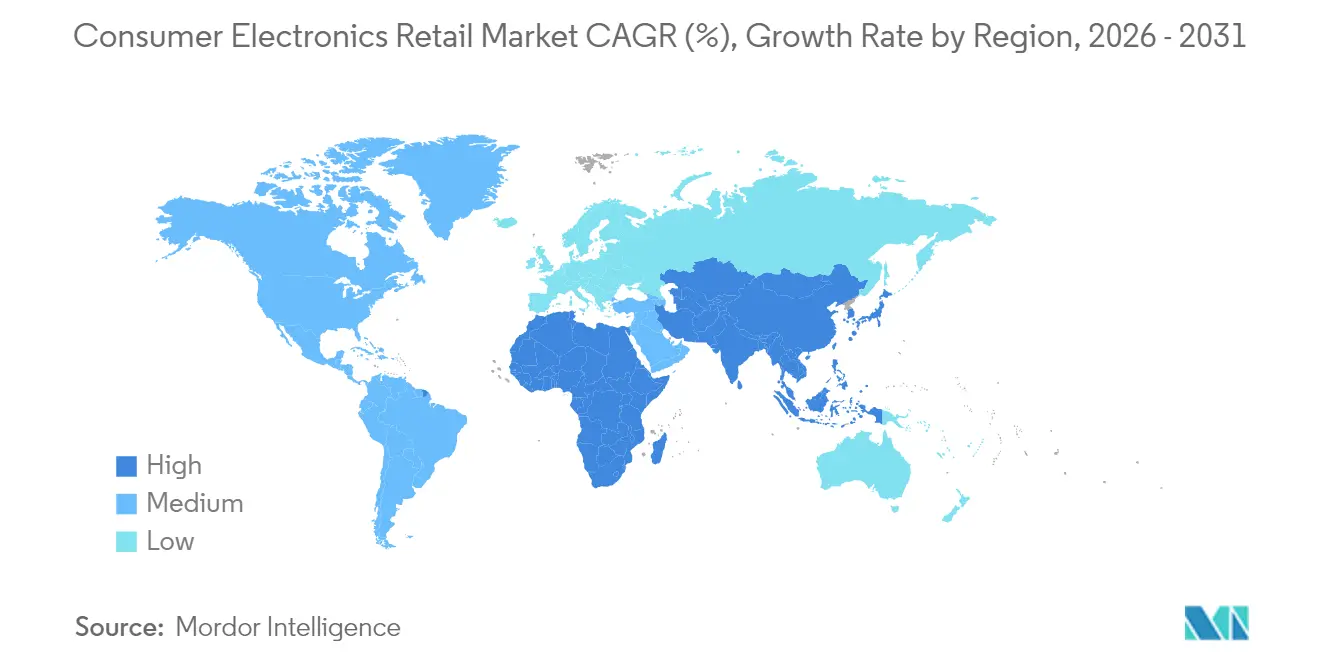

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado Minorista de Electrónica de Consumo por Mordor Intelligence

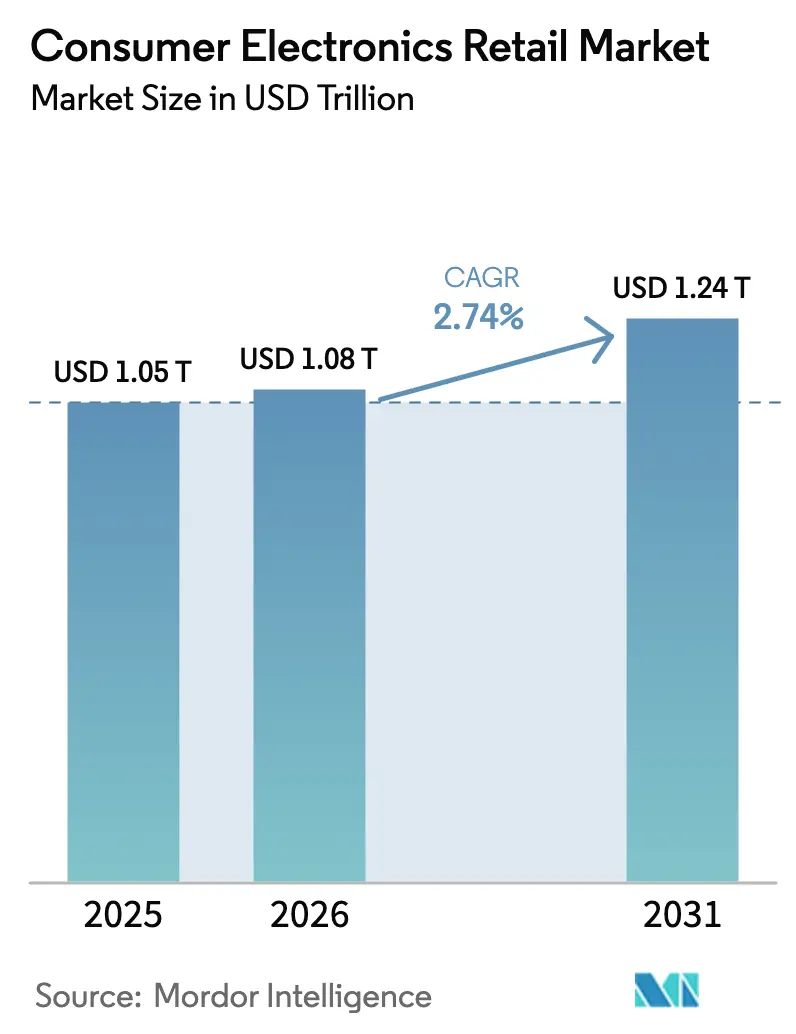

El tamaño del mercado minorista de electrónica de consumo en 2026 se estima en 1,08 billones de USD, creciendo desde el valor de 2025 de 1,05 billones de USD, con proyecciones para 2031 que muestran 1,24 billones de USD, creciendo a una CAGR del 2,74% durante 2026-2031. La CAGR medida enmascara una reconfiguración sustancial de canales, ya que los establecimientos de venta directa al consumidor, los ecosistemas de hogar inteligente integrados y los esquemas de financiación compra ahora, paga después (BNPL, por sus siglas en inglés) están cambiando dónde y cómo gastan los compradores. Al mismo tiempo, los ciclos de actualización a 5G, los formatos de venta minorista experiencial y los programas de canje de dispositivos reacondicionados amplían las ocasiones de compra, incluso cuando la inflación limita los presupuestos discrecionales. La intensidad competitiva se mantiene moderada: los cinco principales minoristas controlan poco menos del 40% de las ventas mundiales, dejando un espacio significativo para los especialistas centrados en regiones. A nivel regional, Asia-Pacífico ostenta la mayor cuota de mercado, aunque Oriente Medio y África es la región de más rápido crecimiento, lo que demuestra que el servicio localizado, el soporte en el idioma local y las opciones de pago siguen siendo fundamentales para escalar en geografías emergentes. La planificación de inventarios, por su parte, sigue siendo vulnerable a las fluctuaciones en el suministro de semiconductores, lo que lleva a los minoristas a implementar previsiones de demanda basadas en IA y contratos de aprovisionamiento múltiple para mantener la disponibilidad en estantería.

Conclusiones Clave del Informe

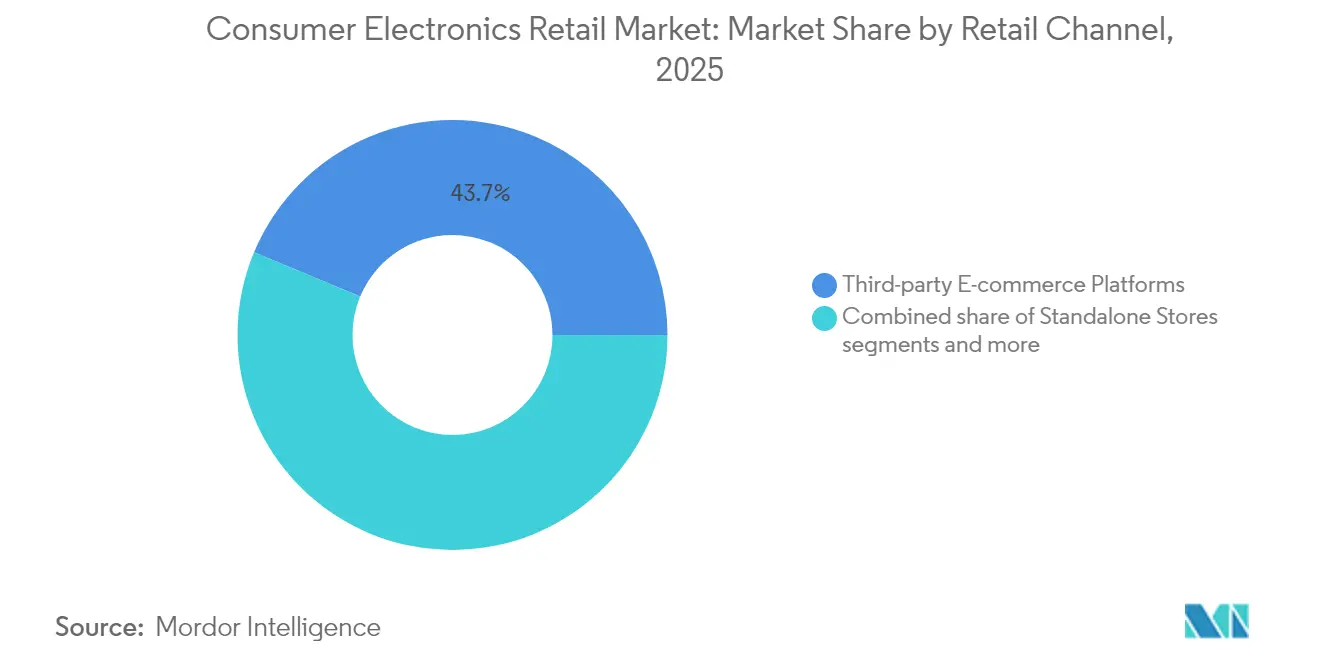

- Por canal minorista, las plataformas de comercio electrónico de terceros captaron el 43,72% de la cuota del mercado minorista de electrónica de consumo en 2025; se proyecta que los sitios web de marca propia se expandan a una CAGR del 9,92% hasta 2031.

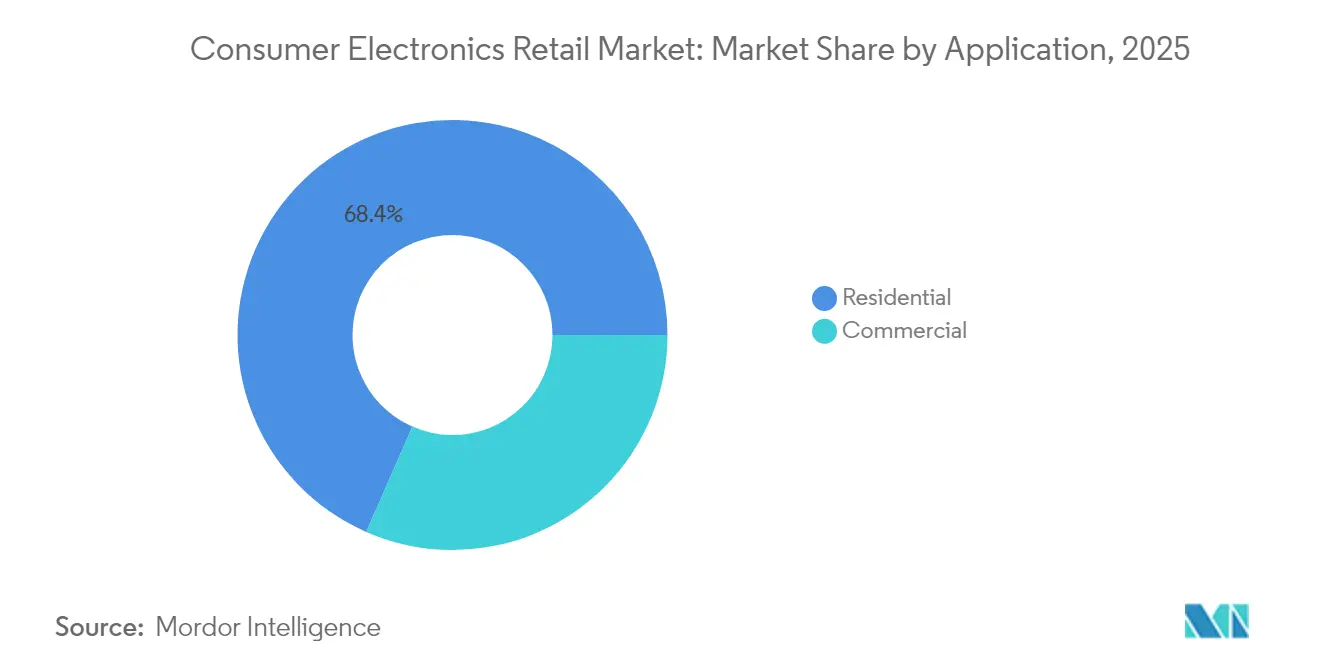

- Por aplicación, el uso residencial representó una cuota del 68,43% del tamaño del mercado minorista de electrónica de consumo en 2025, mientras que el uso comercial avanza a una CAGR del 7,98% hasta 2031.

- Por canal de distribución, los canales fuera de línea representaron el 56,71% del tamaño del mercado minorista de electrónica de consumo en 2025; los canales en línea registran la CAGR proyectada más alta del 9,31% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Minorista Global de Electrónica de Consumo

Análisis de Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Expansión de tiendas de marca de venta directa al consumidor (D2C) | +0.8% | Global, más intensa en América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Demanda creciente de ecosistemas de hogar inteligente | +0.7% | Global, liderada por América del Norte y Europa | Largo plazo (≥ 4 años) |

| Crecimiento en las opciones de financiación «Compra Ahora, Paga Después» (BNPL) | +0.6% | Global, mayor penetración en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Ciclos acelerados de reemplazo de dispositivos 5G | +0.5% | Núcleo en Asia-Pacífico, con expansión hacia América del Norte y Europa | Mediano plazo (2-4 años) |

| Surgimiento de formatos de venta minorista experiencial (demostraciones de RA/RV) | +0.3% | América del Norte y Europa, con expansión hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Programas de canje y reacondicionamiento de la economía circular | +0.4% | Global, impulsado por regulaciones en Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Expansión de Tiendas de Marca de Venta Directa al Consumidor

Los fabricantes eluden cada vez más los intermediarios minoristas tradicionales para establecer relaciones directas con los clientes, capturando márgenes más elevados mientras controlan la experiencia de marca en todos los puntos de contacto. La expansión de Xiaomi en España con las tiendas Mi Store dedicadas en 2024 ejemplifica esta estrategia, ya que la marca china busca diferenciarse de la oferta genérica de dispositivos Android a través de entornos minoristas cuidadosamente seleccionados. Este giro hacia el D2C se acelera a medida que las marcas reconocen que los minoristas tradicionales suelen convertir sus productos en artículos de consumo masivo, limitando las oportunidades de diferenciación y la captura de márgenes. La respuesta de Best Buy incluye asociaciones estratégicas con marcas como Ikea para crear experiencias de tienda dentro de la tienda, reconociendo que los minoristas especializados exclusivamente en electrónica deben evolucionar más allá de las relaciones transaccionales. La tendencia beneficia especialmente a las marcas premium que pueden justificar establecimientos minoristas dedicados, mientras que los fabricantes de gama media exploran formatos efímeros y salas de exhibición experienciales para evaluar la receptividad del mercado antes de comprometerse con ubicaciones permanentes.

Demanda Creciente de Ecosistemas de Hogar Inteligente

Los ecosistemas de dispositivos interconectados impulsan comportamientos de compra de múltiples productos, ya que los consumidores buscan una integración fluida entre sistemas de iluminación, seguridad, entretenimiento y control climático. La integración de la plataforma SmartThings de Samsung en electrodomésticos, dispositivos móviles y productos de automatización del hogar genera costes de cambio que fidelizan a los clientes con el ecosistema, generando ingresos recurrentes a través de servicios y accesorios[1]Samsung Electronics, "Informe Anual 2024," samsung.com.. La adopción del estándar Matter en 2024 reduce las barreras de interoperabilidad, lo que paradójicamente intensifica la competencia a medida que los consumidores ganan confianza en la compatibilidad entre marcas. La plataforma ThinQ de LG demuestra cómo los fabricantes tradicionales de electrodomésticos aprovechan la conectividad para entrar en categorías adyacentes, con los refrigeradores convirtiéndose en centros centrales para el pedido de comestibles y la gestión de la energía. Este enfoque de ecosistema transforma las ventas únicas de hardware en relaciones de servicio continuas, alterando fundamentalmente las propuestas de valor de los minoristas de orientadas al producto a orientadas a la solución.

Crecimiento en las Opciones de Financiación Compra Ahora, Paga Después

Los servicios BNPL amplían la accesibilidad económica de la electrónica al fragmentar compras de gran valor en cuotas manejables, lo que resulta especialmente atractivo para los segmentos demográficos más jóvenes con historial crediticio limitado. Las expansiones de asociaciones de Affirm con minoristas de electrónica en 2024 demuestran cómo los proveedores de BNPL apuntan a categorías de alta consideración donde la flexibilidad de pago influye en las decisiones de compra[2]Affirm Holdings, "Carta a Inversores 2024," affirm.com.. La investigación indica que el 43% de los consumidores de la Generación Z prefiere BNPL sobre las tarjetas de crédito tradicionales para las compras de electrónica, ya que estos servicios evitan cargos por intereses cuando los pagos se realizan a tiempo. La tendencia beneficia especialmente a los minoristas que venden dispositivos premium, ya que BNPL reduce las barreras psicológicas ante los artículos de mayor precio, mientras mantiene el flujo de caja mediante el pago inmediato de los proveedores de BNPL. Sin embargo, el escrutinio regulatorio se intensifica a medida que los grupos de defensa del consumidor expresan preocupaciones sobre el sobreendeudamiento, lo que podría limitar el crecimiento futuro a medida que aumentan los costes de cumplimiento normativo.

Ciclos Acelerados de Reemplazo de Dispositivos 5G

A medida que la cobertura de redes 5G alcanza ahora a más del 80% de la población mundial, los usuarios están acelerando la transición de dispositivos 4G a 5G, actualizando sus terminales mucho antes de lo que sugerirían los ciclos históricos de reemplazo. Este cambio está impulsado no solo por velocidades de red más rápidas, sino también por la creciente demanda de los consumidores de experiencias móviles de alto rendimiento, como juegos en tiempo real, transmisión en HD y aplicaciones basadas en IA, que ejercen una presión creciente sobre los dispositivos 4G heredados. Según las previsiones de Ericsson AB, se espera que el consumo mensual promedio de datos por smartphone supere los 7 GB para 2025, ejerciendo una presión adicional sobre el hardware obsoleto y animando a los usuarios a adoptar modelos más nuevos habilitados para 5G[3]Ericsson AB, "Informe de Movilidad 2024," ericsson.com. . Los minoristas están aprovechando este impulso ofreciendo atractivos incentivos de canje, como crédito elevado por dispositivos antiguos y servicios de transferencia de datos el mismo día sin complicaciones, reduciendo eficazmente las barreras de actualización mientras mejoran la comodidad del cliente. Estas estrategias no solo impulsan las ventas de nuevos dispositivos, sino que también crean fuentes de ingresos secundarias a través de la reventa de unidades reacondicionadas, contribuyendo a las iniciativas de economía circular.

Análisis de Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Volatilidad persistente en el suministro global de semiconductores | -0.9% | Global, más severa en los centros de fabricación de Asia-Pacífico | Mediano plazo (2-4 años) |

| Reducción del gasto discrecional impulsada por la inflación | -0.7% | Global, aguda en Europa y América del Sur | Corto plazo (≤ 2 años) |

| Intensificación de la competencia de precios en el comercio electrónico transfronterizo | -0.4% | Global, mayor impacto en Europa y América del Norte | Largo plazo (≥ 4 años) |

| Creciente escrutinio regulatorio sobre el cumplimiento en materia de residuos electrónicos | -0.3% | Europa y América del Norte, con expansión hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad Persistente en el Suministro Global de Semiconductores

La escasez de semiconductores continúa perturbando la planificación de inventarios en el comercio minorista de electrónica, ya que el impacto del huracán Helene en las operaciones mineras de cuarzo de Spruce Pine, en Carolina del Norte, en 2024 puso de manifiesto las vulnerabilidades críticas de la cadena de suministro. Esta instalación suministra aproximadamente el 70% del cuarzo de alta pureza a nivel mundial, esencial para la producción de obleas de semiconductores, lo que demuestra cómo las fuentes de materias primas geográficamente concentradas crean riesgos sistémicos. La demanda de inteligencia artificial ejerce una presión adicional sobre la asignación de semiconductores, ya que los procesadores para centros de datos exigen precios premium y prioridad de asignación por encima de las aplicaciones de electrónica de consumo. Los minoristas responden diversificando las relaciones con proveedores e implementando previsiones de demanda basadas en IA para optimizar la asignación de inventarios entre categorías de productos. El despliegue por parte de General Motors de sistemas de gestión de riesgos en la cadena de suministro impulsados por IA ejemplifica cómo los grandes compradores identifican proactivamente posibles interrupciones antes de que afecten a los calendarios de producción.

Reducción del Gasto Discrecional Impulsada por la Inflación

Las persistentes presiones inflacionarias limitan las compras de electrónica de consumo a medida que los hogares priorizan bienes esenciales sobre actualizaciones discrecionales. Los datos de la Reserva Federal indican que el gasto en electrónica de consumo disminuyó un 3,20% interanual en el tercer trimestre de 2024, ya que el crecimiento de la renta disponible ajustada a la inflación fue inferior al aumento de precios en múltiples categorías. Esta restricción afecta especialmente a los productos de gama media, ya que los consumidores posponen sus compras o optan por dispositivos de funcionalidad básica, comprimiendo los márgenes de los minoristas en categorías impulsadas por el volumen. Las políticas arancelarias propuestas podrían agravar estas presiones, con estimaciones del Instituto Peterson que sugieren que unos aranceles del 25% sobre la electrónica china podrían aumentar los precios de los ordenadores portátiles en un 45% y los costes de los smartphones en un 26%. Los minoristas se adaptan mediante programas ampliados de canje y alianzas de financiación, intentando mantener los volúmenes de transacciones a pesar de las restricciones de asequibilidad.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Canal Minorista: Las Plataformas de Terceros Dominan, el D2C Supera en Ritmo

El comercio electrónico de terceros representó el 43,72% de la cuota del mercado minorista de electrónica de consumo en 2025, pero se proyecta que los sitios web de marca propia capturen la CAGR más alta del 9,92% hasta 2031, lo que refleja el interés de las marcas en la propiedad directa de datos. Se prevé que el tamaño del mercado minorista de electrónica de consumo atribuido a los sitios D2C añada más de 44.200 millones de USD a lo largo del horizonte temporal, ayudando a los fabricantes a compensar la erosión del margen mayorista. Las cadenas físicas omnicanal responden con recogida en el bordillo de la acera, entrega el mismo día y paquetes de asistencia técnica por suscripción para preservar el tráfico. El impulso del D2C no significa la extinción de los gigantes de los mercados en línea; los efectos de red todavía canalizan a las marcas pequeñas hacia Amazon para la generación de demanda. Sin embargo, el aumento de las comisiones de las plataformas ha llevado a los vendedores de alto volumen a lanzar en paralelo sitios independientes respaldados por tráfico de comercio social. Las tiendas independientes en centros comerciales se enfrentan a una CAGR más moderada del 3,22% a medida que el tráfico peatonal migra hacia desarrollos de uso mixto, pero los elementos ancla experienciales —salas de juegos de RV o maquetas de hogar inteligente— pueden aumentar el tiempo de permanencia y las tasas de productos adicionales adquiridos. En última instancia, la coexistencia de canales evoluciona hacia la orquestación del recorrido del cliente: el descubrimiento puede comenzar en TikTok, la comparación en un mercado en línea, y la compra en una aplicación de marca con recogida en tienda.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa adquisición del informe

Por Aplicación: El Uso Residencial Mantiene la Escala, el Comercial se Acelera

Las aplicaciones residenciales generaron el 68,43% del tamaño del mercado minorista de electrónica de consumo en 2025, respaldadas por hogares con múltiples dispositivos y la adopción del hogar inteligente. No obstante, se prevé que el segmento comercial crezca a una CAGR del 7,98% impulsado por las inversiones en trabajo híbrido. Las pantallas de colaboración, las barras de videoconferencia y los servidores de análisis de seguridad encabezan las listas de adquisiciones a medida que las empresas reforman sus espacios para una asistencia flexible. Los compradores comerciales operan con una lógica de coste total de propiedad; por ello, los minoristas extienden contratos de servicios gestionados y financiación para asegurar compromisos de renovación de tres a cinco años, elevando el valor de vida del cliente. Los compradores residenciales continúan priorizando la facilidad y la gratificación inmediata; las ventanas de entrega en una hora para teléfonos y consolas premium han demostrado aumentar la conversión en un 17% para los minoristas que ofrecen el servicio. A medida que las condiciones macroeconómicas se endurecen, ambos segmentos se inclinan hacia los descuentos por canje, estableciendo un flujo de inventario circular que reduce el precio de entrada y mejora las credenciales medioambientales.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa adquisición del informe

Por Canal de Distribución: El Canal en Línea Surge, el Fuera de Línea se Reinventa

Los canales de distribución en línea crecen a una CAGR del 9,31% hasta 2031, ganando cuota constantemente frente a los canales fuera de línea, que mantienen el 56,71% de la cuota de mercado en 2025 pero crecen solo a una CAGR del 4,05%. Este cambio refleja cambios de comportamiento permanentes derivados de los patrones de compra surgidos durante la pandemia, a medida que los consumidores adoptan los procesos de investigación y compra digital en las categorías de electrónica. El crecimiento del segmento de electrónica de Amazon demuestra las ventajas de las plataformas en línea en amplitud de selección y transparencia de precios, mientras que los minoristas tradicionales invierten fuertemente en capacidades omnicanal para seguir siendo competitivos. El exitoso modelo de «compra en línea, recoge en tienda» de Best Buy ilustra cómo los minoristas fuera de línea pueden aprovechar sus activos físicos para competir con las plataformas puramente digitales.

La evolución del canal crea dinámicas competitivas diferenciadas: las plataformas en línea destacan en comodidad y selección, mientras que las tiendas fuera de línea ofrecen evaluación práctica del producto y gratificación inmediata. Los formatos de venta minorista experiencial intentan salvar esta brecha, utilizando demostraciones de RA y RV para replicar la riqueza informativa en línea dentro de entornos físicos. El rediseño del departamento de electrónica de Walmart en 2024 ejemplifica cómo los minoristas tradicionales integran herramientas digitales para mejorar las experiencias en tienda, manteniendo al mismo tiempo sus ventajas logísticas y de inventario. Los factores de cumplimiento normativo influyen cada vez más en las estrategias de canal, ya que los requisitos de gestión de residuos electrónicos favorecen a los minoristas con capacidades logísticas inversas establecidas para los programas de canje y reciclaje.

Análisis Geográfico

Asia-Pacífico domina el mercado minorista de electrónica de consumo con una cuota del 36,05% en 2025, aprovechando la proximidad a la fabricación, el creciente consumo de la clase media y la rápida adopción del comercio electrónico en las principales economías. La integración del «Nuevo Comercio Minorista» de China, que combina canales en línea y fuera de línea, crea sofisticadas experiencias omnicanal que los minoristas occidentales están emulando ahora, mientras que el sector de bienes de consumo duradero de la India crece a aproximadamente un 11% de CAGR, ya que EY proyecta que el país se convierta en el cuarto mercado más grande del mundo para el año fiscal 2027. Electronic City de Indonesia invirtió 15 millones de USD en expansión minorista durante 2024, lo que refleja la confianza regional en el crecimiento sostenido de la demanda a pesar de las incertidumbres económicas mundiales. El impulso del comercio electrónico en el Sudeste Asiático continúa, con el mercado de Vietnam proyectado a alcanzar los 63.000 millones de USD para 2030, impulsado por los comportamientos de compra centrados en el móvil y la mejora de la infraestructura logística.

Oriente Medio y África emerge como la región de más rápido crecimiento con una CAGR del 7,61% hasta 2031, atrayendo inversión extranjera significativa a medida que los minoristas reconocen el potencial de mercado sin explotar. La adquisición por parte de TJX Companies de una participación del 35% en Brands for Less, con sede en los Emiratos Árabes Unidos, por 360 millones de USD en 2024 señala la confianza de los principales minoristas en las perspectivas de crecimiento regional, mientras que la empresa conjunta de Sharp de 30 millones de USD con el Grupo Elaraby de Egipto para la fabricación de refrigeradores demuestra cómo las marcas globales establecen producción local para servir a mercados en expansión. La región se beneficia de una demografía joven, una creciente urbanización e iniciativas de digitalización gubernamentales que impulsan la adopción de electrónica tanto en los segmentos de consumo como comerciales.

América del Norte y Europa enfrentan dinámicas de mercado maduro con una CAGR del 4,14% y del 3,47%, respectivamente, hasta 2031, a medida que los ciclos de reemplazo se extienden y los consumidores se vuelven más selectivos con respecto a las actualizaciones. Sin embargo, estas regiones lideran la adopción del segmento premium y la innovación en el comercio minorista experiencial, con las áreas de demostración de RV de Best Buy y la ampliación de los servicios de Apple estableciendo estándares globales de participación del cliente. Los mercados europeos hacen especial hincapié en el cumplimiento de la sostenibilidad, con los requisitos de la directiva RAEE (Residuos de Aparatos Eléctricos y Electrónicos) creando ventajas competitivas para los minoristas con programas de economía circular establecidos. La CAGR del 4,93% de América del Sur refleja la recuperación económica y el acceso ampliado de la clase media a la electrónica de consumo, aunque la volatilidad cambiaria y las dependencias de importaciones crean desafíos continuos para trayectorias de crecimiento consistentes.

Panorama Competitivo

El mercado minorista de electrónica de consumo muestra una fragmentación moderada, con los cinco principales actores manteniendo colectivamente una porción significativa de la cuota de mercado global. Esta estructura deja un espacio sustancial para que los minoristas especializados y los líderes regionales capturen nichos de mercado a través de ofertas a medida y un profundo conocimiento del mercado local. Amazon lidera a nivel global, beneficiándose de la escalabilidad de su modelo de mercado en línea y de una sólida infraestructura logística. Mientras tanto, Walmart sigue siendo un fuerte competidor, utilizando su extensa red de tiendas físicas y sus capacidades en la cadena de suministro para competir eficazmente en electrónica. La dinámica competitiva varía ampliamente según la región y el canal de ventas, influenciada por factores como el comportamiento del consumidor, los entornos regulatorios y la madurez del mercado.

La diferenciación estratégica en el mercado está dejando de lado los modelos minoristas puramente transaccionales para dar paso a formatos experienciales y orientados al servicio. A medida que las plataformas en línea se vuelven cada vez más dominantes en la fijación de precios de productos y la comodidad, los minoristas con tienda física están invirtiendo en servicios de valor añadido para retener la fidelidad del cliente. El Geek Squad de Best Buy y el Genius Bar de Apple ejemplifican este cambio, ofreciendo asistencia técnica y compromiso posventa que generan costes de cambio y profundizan las relaciones con la marca. Estas capas de servicio ayudan a los minoristas tradicionales a defenderse tanto de las marcas de venta directa al consumidor como de los actores internacionales del comercio electrónico que eluden los sistemas de distribución convencionales. En este panorama, construir una lealtad emocional y basada en el servicio está adquiriendo una importancia igual a la de ofrecer precios competitivos.

La innovación tecnológica continúa acelerándose, con la personalización impulsada por IA, la asistencia al cliente por chat y las demostraciones de productos en realidad aumentada que ahora se consideran esperadas en lugar de excepcionales. A medida que las herramientas digitales se convierten en estándar en las plataformas líderes, el foco se orienta hacia la excelencia en la ejecución y la integración fluida de las experiencias en línea y fuera de línea. Las oportunidades de crecimiento también están surgiendo en geografías desatendidas y segmentos de productos de nicho donde las necesidades de los clientes aún no son satisfechas por los actores del mercado masivo. Además, la creciente presión regulatoria sobre la sostenibilidad está impulsando la demanda de servicios como el reacondicionamiento certificado, el reciclaje y los programas de canje, áreas que requieren sólidas capacidades operativas y experiencia en cumplimiento normativo. Es probable que los minoristas que puedan navegar por estas complejidades mientras mantienen la confianza del cliente obtengan ventajas competitivas a largo plazo.

Líderes de la Industria Minorista de Electrónica de Consumo

Amazon.com, Inc

Walmart Inc.

Best Buy Co., Inc.

JD.com Inc.

MediaMarktSaturn Retail Group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2024: TJX Companies adquirió una participación del 35% en Brands for Less, con sede en los Emiratos Árabes Unidos, por 360 millones de USD, marcando la importante expansión del minorista de descuento en los mercados de electrónica y bienes de consumo de Oriente Medio. Esta inversión estratégica posiciona a TJX para capitalizar el creciente consumo de la clase media de la región y establece una plataforma para una mayor expansión regional.

- Agosto de 2024: Sharp Corporation formó una empresa conjunta de 30 millones de USD con el Grupo Elaraby de Egipto para fabricar localmente refrigeradores y electrodomésticos del hogar. Esta alianza permite a Sharp abastecer a los mercados del norte de África de manera más rentable, reduciendo al mismo tiempo las dependencias de importaciones y los riesgos de exposición cambiaria.

- Julio de 2024: Electronic City Indonesia anunció un plan de expansión minorista de 15 millones de USD, con la apertura de 25 nuevas tiendas en las islas de Java y Sumatra. La expansión refleja la confianza en la creciente demanda de electrónica de consumo en Indonesia y tiene como objetivo capturar cuota de mercado frente a los competidores exclusivamente en línea a través de una presencia omnicanal.

- Junio de 2024: Xiaomi abrió su primera tienda insignia Mi Store en Madrid, España, como parte de una estrategia más amplia de expansión minorista en Europa. La tienda de 200 metros cuadrados cuenta con demostraciones interactivas de productos y representa el impulso de Xiaomi para establecer relaciones directas con los clientes más allá de sus canales en línea tradicionales.

Alcance del Informe Global del Mercado Minorista de Electrónica de Consumo

Un minorista de electrónica de consumo es una empresa centrada principalmente en la venta de dispositivos electrónicos diseñados para uso personal, habitualmente a través de establecimientos minoristas físicos. Estos minoristas ofrecen una variedad de productos, incluidos televisores, ordenadores, smartphones, electrodomésticos del hogar y sistemas de entretenimiento. La previsión de mercado está segmentada por canal minorista, aplicación, canal de distribución y geografía. El mercado está segmentado por Canal Minorista en Tiendas Independientes, Centros Comerciales, Sitios Web de Marca Propia, Plataformas de Comercio Electrónico de Terceros, Minoristas Omnicanal y Otros Canales Minoristas. Por aplicaciones, el mercado está segmentado en aplicaciones residenciales y comerciales. Por último, por canales de distribución, el mercado está segmentado en fuera de línea y en línea. Y por geografía, el mercado está segmentado en Asia-Pacífico, América del Norte, Europa, América del Sur, Oriente Medio y África, y Asia-Pacífico. Los informes ofrecen el dimensionamiento y las previsiones del mercado minorista de electrónica de consumo en valor (USD) para todos los segmentos mencionados anteriormente.

| Tiendas Independientes |

| Centros Comerciales |

| Sitios Web de Marca Propia |

| Plataformas de Comercio Electrónico de Terceros |

| Minoristas Omnicanal |

| Otros Canales Minoristas |

| Residencial |

| Comercial |

| Fuera de Línea |

| En Línea |

| América del Norte | Canadá |

| Estados Unidos | |

| México | |

| América del Sur | Brasil |

| Perú | |

| Chile | |

| Argentina | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| España | |

| Italia | |

| BENELUX (Bélgica, Países Bajos, Luxemburgo) | |

| NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega, Suecia) | |

| Resto de Europa | |

| Asia-Pacífico | India |

| China | |

| Japón | |

| Australia | |

| Corea del Sur | |

| Sudeste Asiático (Singapur, Malasia, Tailandia, Indonesia, Vietnam, Filipinas) | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Sudáfrica | |

| Nigeria | |

| Resto de Oriente Medio y África |

| Por Canal Minorista | Tiendas Independientes | |

| Centros Comerciales | ||

| Sitios Web de Marca Propia | ||

| Plataformas de Comercio Electrónico de Terceros | ||

| Minoristas Omnicanal | ||

| Otros Canales Minoristas | ||

| Por Aplicación | Residencial | |

| Comercial | ||

| Por Canal de Distribución | Fuera de Línea | |

| En Línea | ||

| Por Geografía | América del Norte | Canadá |

| Estados Unidos | ||

| México | ||

| América del Sur | Brasil | |

| Perú | ||

| Chile | ||

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| España | ||

| Italia | ||

| BENELUX (Bélgica, Países Bajos, Luxemburgo) | ||

| NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega, Suecia) | ||

| Resto de Europa | ||

| Asia-Pacífico | India | |

| China | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| Sudeste Asiático (Singapur, Malasia, Tailandia, Indonesia, Vietnam, Filipinas) | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Sudáfrica | ||

| Nigeria | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del Mercado Minorista de Electrónica de Consumo en 2026?

Se espera que el tamaño del Mercado Minorista de Electrónica de Consumo alcance los 1,08 billones de USD en 2026 y crezca a una CAGR del 2,74% para alcanzar los 1,24 billones de USD en 2031.

¿Qué canal minorista crece más rápido en electrónica?

Los sitios web de marca propia lideran el crecimiento con una CAGR proyectada del 9,92% hasta 2031, impulsados por los fabricantes que buscan un compromiso directo con el cliente.

¿Qué región presenta la tasa de crecimiento más alta en ventas de electrónica?

Se espera que Oriente Medio y África registre una CAGR del 7,61%, beneficiándose de una demografía joven y una infraestructura digital en expansión.

¿Cómo están abordando los minoristas la escasez de semiconductores?

Los minoristas implementan previsiones basadas en IA, diversifican sus bases de proveedores y aseguran contratos de asignación prepagada para estabilizar la disponibilidad de productos.

¿Por qué es importante el BNPL para el comercio minorista de electrónica?

El BNPL eleva las tasas de conversión al fragmentar los pagos de artículos de alto valor en cuotas sin intereses, haciendo que los dispositivos premium sean accesibles para los compradores reticentes al crédito

Última actualización de la página el: