Tamaño y cuota del mercado de hipermercados

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 804.88 Mil millones de dólares |

| Tamaño del Mercado (2031) | 908.47 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 2.45% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | Europa |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de hipermercados por Mordor Intelligence

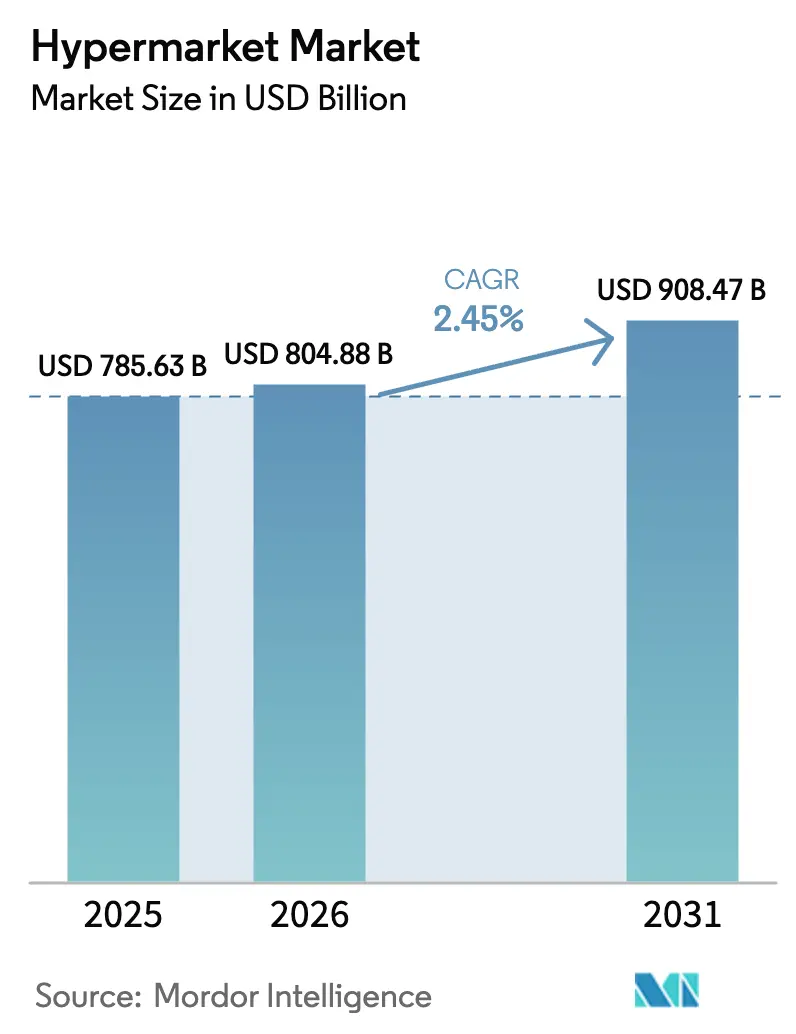

El tamaño del mercado de hipermercados en 2026 se estima en 804,88 mil millones de USD, con un crecimiento desde el valor de 2025 de 785,63 mil millones de USD y proyecciones para 2031 de 908,47 mil millones de USD, creciendo a una CAGR del 2,45% durante el período 2026-2031. La demanda sostenida de compras en un único punto de venta, las inversiones en microcentros de distribución y la optimización del formato compensan la presión competitiva de los operadores de descuento y el comercio electrónico puro. La migración urbana continua, destacada por las Naciones Unidas al identificar Asia-Pacífico como el principal contribuyente al crecimiento de habitantes en ciudades a nivel mundial, sustenta la apertura de nuevas tiendas [1]Fuente: Departamento de Asuntos Económicos y Sociales de las Naciones Unidas, "Revisión de las Perspectivas de Urbanización Mundial 2024," un.org.. Los operadores también se alinean con las expectativas de los consumidores en materia de abastecimiento sostenible, precios más bajos y recorridos omnicanal fluidos que combinan el clic y la recogida con las experiencias en tienda. La intensidad competitiva se incrementa, no obstante, a medida que los operadores de descuento amplían su presencia y las normativas de zonificación elevan los obstáculos para nuevos proyectos de grandes superficies.

Conclusiones clave del informe

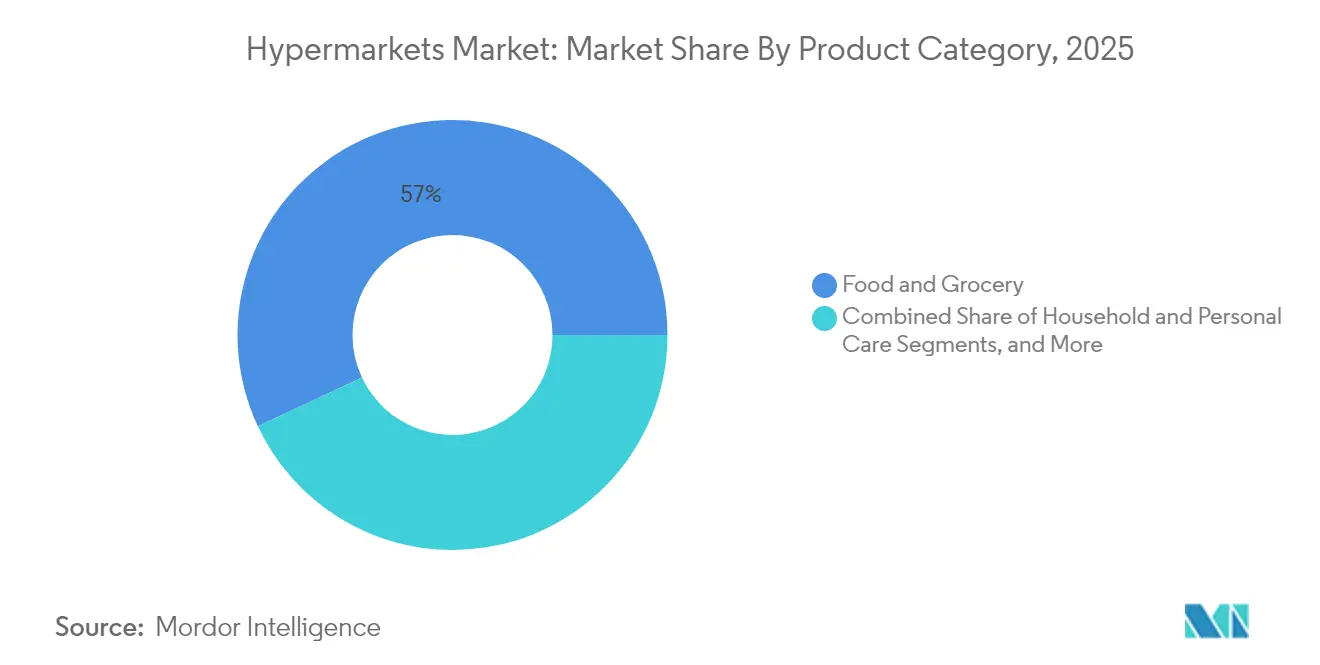

- Por categoría de producto, alimentación y supermercado lideró con el 56,98% de la cuota del mercado de hipermercados en 2025; se proyecta que electrónica de consumo avance a una CAGR del 6,18% hasta 2031.

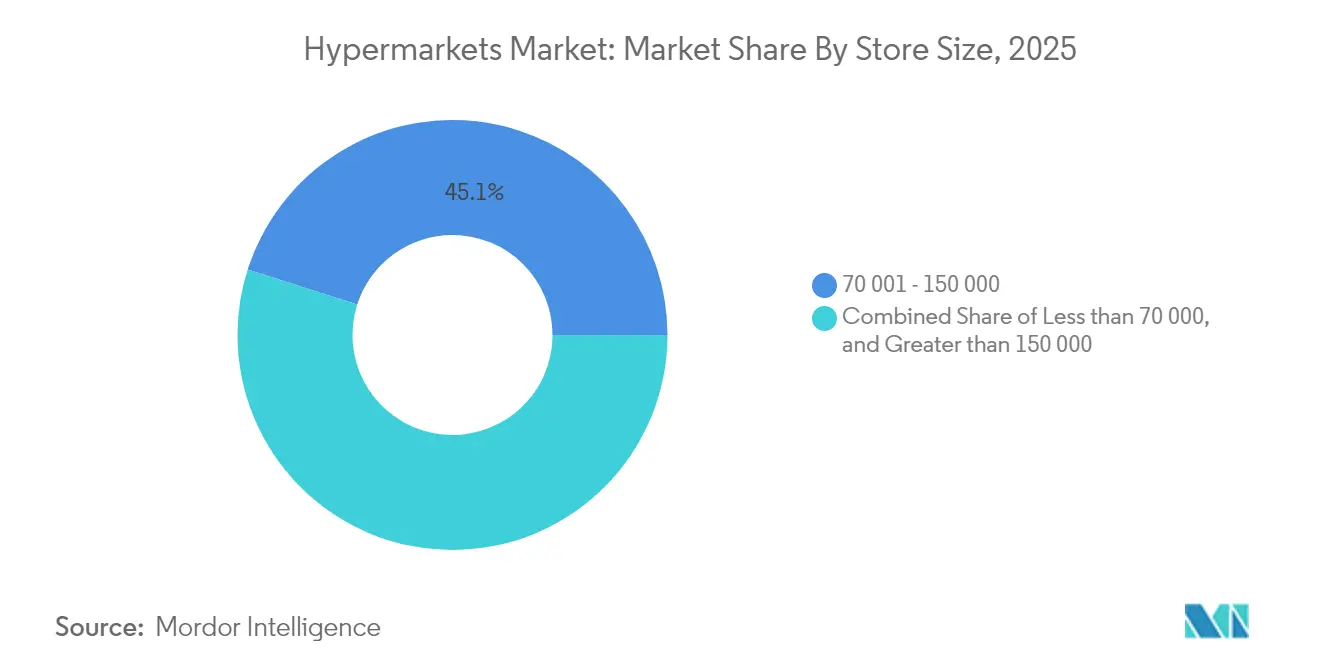

- Por tamaño de tienda, el formato de 70 001 a 150 000 pies cuadrados concentró el 45,08% del tamaño del mercado de hipermercados en 2025, mientras que las tiendas de ≤70 000 pies cuadrados se perfilan para alcanzar una CAGR del 6,82% hasta 2031.

- Por modelo de propiedad, las cadenas que cotizan en bolsa representaron el 62,56% del tamaño del mercado de hipermercados en 2025; los establecimientos operados en franquicia presentan la perspectiva de CAGR más sólida, del 7,34%.

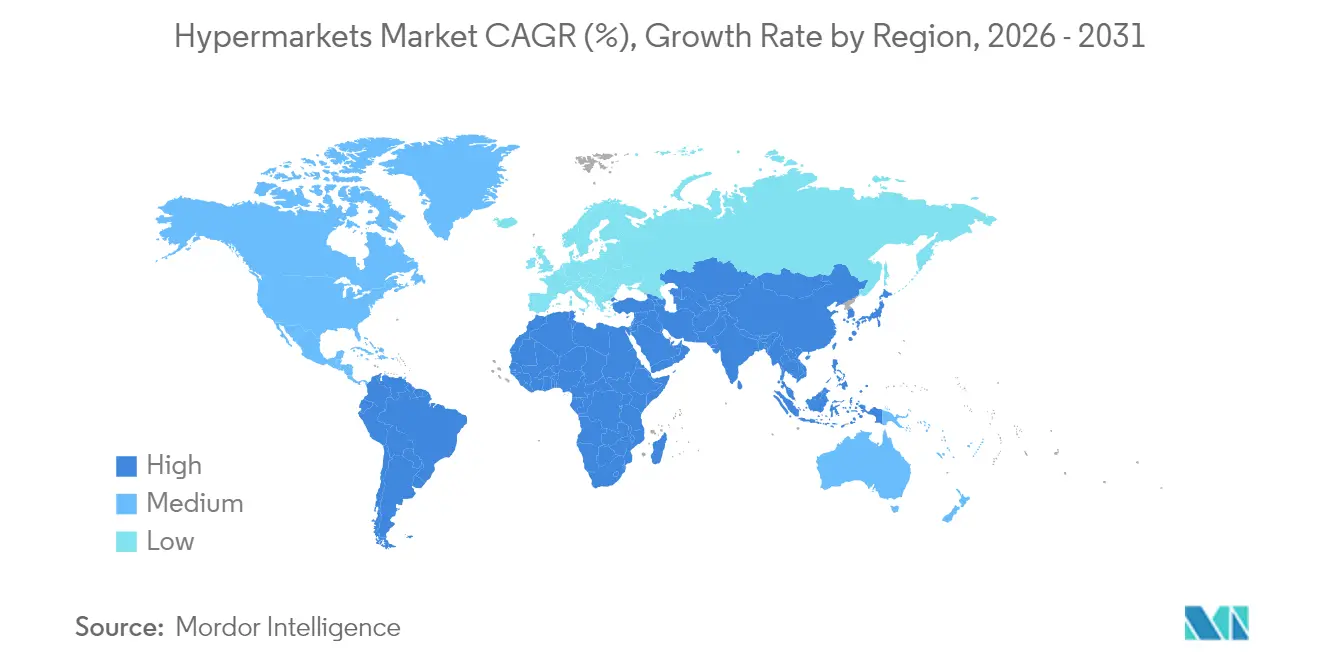

- Por geografía, Asia-Pacífico capturó el 33,88% de la cuota del mercado de hipermercados en 2025, mientras que se espera que la región de Oriente Medio y África registre una CAGR del 8,82% hasta 2031.

- Las 5 principales empresas, tales como Walmart Inc., Carrefour SA, Costco Wholesale Corp., Tesco PLC y Kroger Co., concentran una cuota de mercado significativa en 2024.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado mundial de hipermercados

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Urbanización y aumento de la renta disponible | +0.8% | Núcleo en Asia-Pacífico, efecto de expansión hacia Oriente Medio y África | Largo plazo (≥ 4 años) |

| Expansión de las gamas de productos de marca propia en bienes de consumo de rotación rápida | +0.5% | Global, con liderazgo de la UE | Medio plazo (2-4 años) |

| Adopción del comercio omnicanal y el clic y la recogida | +0.4% | América del Norte y UE, con expansión hacia Asia-Pacífico | Corto plazo (≤ 2 años) |

| Digitalización y automatización de la cadena de suministro | +0.3% | Global, liderado por mercados desarrollados | Medio plazo (2-4 años) |

| Microcentros de distribución dentro de hipermercados | +0.2% | Centros urbanos a nivel mundial | Medio plazo (2-4 años) |

| Formatos de venta minorista experiencial en tienda | +0.1% | Mercados premium en América del Norte, UE y Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Expansión de las gamas de productos de marca propia en bienes de consumo de rotación rápida

La penetración de la marca propia alcanzó el 39,1% de las ventas de comestibles en Europa en 2024, con proyecciones que apuntan al 40-42% para 2030, alterando fundamentalmente la economía de los hipermercados mediante la mejora de los márgenes y la fidelización de los clientes. Las marcas propias incrementan los márgenes brutos y generan lealtad, lo que lleva a los operadores de hipermercados a dedicar espacio en estanterías y presupuestos de I+D a las marcas de distribuidor. Un elevado control de la marca permite a los minoristas adaptar los tamaños de envase para los compradores en busca de valor y ensayar envases sostenibles que cumplan los mandatos ESG. El éxito depende de programas sólidos de auditoría y desarrollo de proveedores, competencias que favorecen a las cadenas bien capitalizadas frente a los competidores más pequeños.

Adopción del comercio omnicanal y el clic y la recogida

En 2024, más del 80% de las transacciones de comestibles seguían produciéndose en tiendas físicas, aunque la mayoría de las decisiones de compra estaban influenciadas digitalmente. El clic y la recogida aprovecha las redes de tiendas existentes, reduciendo los gastos de entrega de última milla y manteniendo márgenes más saludables que los modelos de entrega puro. El volumen de mercancía bruta en línea de Carrefour alcanzó 5.900 millones de EUR en 2024, ilustrando cómo el mercado de hipermercados combina activos físicos con comodidad digital. Este enfoque también contribuye a amortiguar la erosión de la afluencia de clientes a medida que los compradores alternan entre cestas en línea para artículos voluminosos y visitas rápidas para alimentos frescos. El modelo también se alinea con los hallazgos del Departamento de Agricultura de los Estados Unidos que indican que los consumidores valoran cada vez más los servicios de recogida que ahorran tiempo en el comercio minorista de alimentación.[2]Fuente: Administración de Alimentos y Medicamentos de los Estados Unidos, "Sección 204 de la FSMA: Norma Final sobre Trazabilidad de Alimentos," fda.gov

Microcentros de distribución dentro del hipermercado

Reservar 10 000 pies cuadrados para robots de microdistribución permite que una tienda de 70 000 pies cuadrados atienda un radio de entrega de 15 minutos sin necesidad de nuevos bienes inmuebles. Esta reutilización aprovecha los servicios existentes, mitiga los obstáculos de zonificación y aumenta la rotación de inventario. Los minoristas acortan simultáneamente los tiempos de preparación de pedidos para la recogida en tienda, reforzando las propuestas omnicanal. Sin embargo, la automatización intensiva exige suministro eléctrico estable y una orquestación avanzada del inventario que algunos edificios heredados necesitan renovar para poder soportar.

Canibalización del comercio electrónico sobre la afluencia de clientes

La penetración del comercio electrónico en alimentación ha retrocedido desde los máximos de la pandemia, aunque sigue siendo estructuralmente superior a los niveles previos a 2020, consolidando una menor afluencia de clientes en los pasillos de electrónica, ropa y salud y belleza de los hipermercados. Las encuestas a consumidores de la asociación sectorial FMI muestran que la mitad de los compradores utiliza ahora cupones digitales, lo que señala una mentalidad omnicanal arraigada. Los operadores que no logren unificar la visibilidad del inventario y los precios entre canales corren el riesgo de perder cuota. No obstante, las categorías de productos frescos siguen beneficiándose de la inspección táctil, lo que constituye un ancla de tráfico que los competidores centrados en el canal digital tienen dificultades para replicar.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Canibalización del comercio electrónico sobre la afluencia de clientes | -0.6% | Global, más aguda en mercados desarrollados | Corto plazo (≤ 2 años) |

| Competencia de los formatos de descuento y conveniencia | -0.4% | Europa y América del Norte principalmente | Medio plazo (2-4 años) |

| Cambios en la zonificación que limitan la construcción de grandes superficies | -0.3% | Centros urbanos a nivel mundial, con mayor intensidad en la UE | Largo plazo (≥ 4 años) |

| Restricciones financieras vinculadas a la sostenibilidad | -0.2% | Global, liderado por mercados con enfoque ESG | Medio plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Cambios en la zonificación que limitan la construcción de grandes superficies

Los municipios favorecen cada vez más los proyectos de uso mixto frente a los establecimientos de gran superficie independientes para avanzar en los objetivos de densificación urbana. Por ejemplo, la Agenda Urbana de la Comisión Europea fomenta el desarrollo compacto, lo que puede restringir los planos de los hipermercados [3]Fuente: Comisión Europea, "Agenda Urbana para la UE – Comercio minorista en las ciudades," ec.europa.eu.. La obtención de permisos para superficies superiores a 150 000 pies cuadrados lleva más tiempo y puede imponer mandatos de construcción ecológica que elevan el gasto de capital. Estas tendencias orientan la expansión hacia conceptos de formato intermedio o varios niveles integrados con torres residenciales. Los minoristas deben dominar los planogramas eficientes en espacio y la logística vertical para preservar la amplitud del surtido en estanterías más reducidas.

Restricciones financieras vinculadas a la sostenibilidad

Los bonos verdes y los préstamos vinculados a la sostenibilidad suelen estipular límites de intensidad energética y ratios de desperdicio alimentario. Los operadores que no los cumplan pueden enfrentarse a diferenciales de interés más elevados o a un acceso reducido al crédito. Las costosas inversiones en actualización de la refrigeración y en energías renovables se convierten en requisitos previos para acceder a condiciones favorables. Las cadenas que ya incorporan objetivos basados en la ciencia disfrutan de ventajas de financiación, mientras que los rezagados se enfrentan a un creciente coste de capital que ralentiza los ciclos de renovación y el crecimiento de la red.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por categoría de producto: dominio de la alimentación en medio del crecimiento de la electrónica

Alimentación y supermercado concentró el 56,98% de la cuota del mercado de hipermercados en 2025 y sigue siendo el elemento ancla de tráfico que sostiene las misiones de compra semanales. Los productos básicos de alta rotación aseguran la financiación de proveedores para promociones y garantizan la afluencia de clientes, aunque los márgenes permanecen reducidos. Electrónica de consumo registró la CAGR más rápida, del 6,18%, y eleva el valor del cesto cuando los compradores renuevan teléfonos inteligentes, consolas de videojuegos o pequeños electrodomésticos. Hogar y cuidado personal presenta un desempeño estable, impulsado por el lanzamiento de marcas propias que amplían la oferta y los puntos de precio. Ropa y accesorios rinde por debajo de la media ante la competencia de la moda especializada, mientras que los grandes electrodomésticos se benefician de las reformas urbanas y las actualizaciones de eficiencia energética.

El mercado de hipermercados calibra el espacio para equilibrar la frecuencia y la rentabilidad. Las secciones de productos frescos ocupan la parte delantera de la tienda para satisfacer las necesidades inmediatas, mientras que la electrónica y los electrodomésticos se encuentran más al interior para fomentar recorridos más largos. Las alianzas con proveedores financian áreas de demostración que transforman las tiendas en centros de descubrimiento, reduciendo la comparación de compras en línea. No obstante, los fabricantes de equipos originales que venden directamente y las cadenas especializadas en electrónica comprimen los márgenes de los hipermercados, lo que obliga a las cadenas a reforzar los servicios posventa y las ofertas combinadas para mantener su cuota.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por tamaño de tienda: la optimización del formato intermedio impulsa la eficiencia

El segmento de 70 001 a 150 000 pies cuadrados representó el 45,08% del tamaño del mercado de hipermercados en 2025, lo que refleja un punto óptimo que preserva el surtido al tiempo que contiene los gastos de servicios y mano de obra. Los operadores reconvierten los grandes establecimientos heredados en este rango mediante el subarrendamiento de alas sin uso o la inserción de módulos de microdistribución. Los conceptos más pequeños de ≤70 000 pies cuadrados, con una previsión de crecimiento anual del 6,82%, capturan micromercados urbanos densos donde las primas inmobiliarias disuaden las construcciones amplias. Dependen de una alta rotación de inventario, controles de merma y etiquetado digital de estanterías para mantener su rentabilidad.

La cuota del mercado de hipermercados correspondiente a los grandes establecimientos de más de 150 000 pies cuadrados está disminuyendo a medida que aumentan los obstáculos de zonificación y los compradores prefieren misiones de compra rápidas. Sin embargo, estos grandes establecimientos siguen siendo eficaces en las zonas de acceso a ciudades con amplio estacionamiento y clientela familiar que busca compras completas. Las cadenas orquestan, por tanto, un modelo de centros y satélites en el que las grandes tiendas suburbanas actúan como centros de distribución que abastecen a satélites urbanos más pequeños, distribuyendo los costes logísticos y elevando los niveles de servicio.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por modelo de propiedad: la expansión en franquicia acelera el crecimiento

Las cadenas que cotizan en bolsa mantuvieron el 62,56% del tamaño del mercado de hipermercados en 2025, con acceso a los mercados de deuda y cadenas de suministro sofisticadas. Los establecimientos operados en franquicia, con una proyección de expansión anual del 7,34%, ofrecen una aceleración de bajo consumo de capital hacia nuevas zonas de captación y aprovechan el conocimiento del mercado local. Las enseñas cooperativas siguen siendo relevantes donde la propiedad comunitaria sustenta la fidelidad, mientras que las redes de propiedad privada sienten la presión de financiación para las inversiones en tecnología de la información y las renovaciones vinculadas a ESG.

La franquicia aumenta la presencia de la marca, pero conlleva el riesgo de variación en la ejecución. Las cadenas líderes mitigan este riesgo mediante una gestión centralizada de compras, academias de formación compartidas y paneles de rendimiento en tiempo real. Las ganancias de cuota en el mercado de hipermercados se acumulan en favor de los franquiciadores que escalan estos sistemas de manera eficaz, convirtiendo a los empresarios locales en aliados en lugar de competidores.

Análisis geográfico

Asia-Pacífico representó el 33,88% de la cuota del mercado de hipermercados en 2025, sustentada por la rápida migración urbana y la expansión de los ingresos de la clase media. El comercio organizado continúa sustituyendo a los mercados informales de productos frescos, y los gobiernos canalizan el gasto en infraestructura hacia vías de circunvalación suburbanas que mejoran la accesibilidad a los hipermercados. Las investigaciones sobre propiedades comerciales muestran que los volúmenes de transacciones del comercio minorista chino se mantuvieron firmes incluso cuando otros sectores comerciales se debilitaron, lo que constituye un indicador de la resiliencia del sector. Los operadores deben aún sortear las regulaciones provinciales y las bases de proveedores fragmentadas, lo que impulsa las asociaciones con distribuidores locales para garantizar un flujo de productos constante.

Se prevé que la región de Oriente Medio y África alcance una CAGR del 8,82% para 2031, la más rápida a nivel mundial. Los programas de diversificación económica en los estados del Consejo de Cooperación del Golfo fomentan el comercio moderno, mientras que los jóvenes consumidores se inclinan por los estándares internacionales de alimentación. Los Emiratos Árabes Unidos cuentan con un sector de comestibles valorado en 40 000 millones de USD y Arabia Saudita en 62 000 millones de USD, lo que ofrece escala a los operadores que ingresan al mercado de hipermercados. Las estructuras de franquicia y las empresas conjuntas facilitan la entrada regulatoria, como lo ilustra el hecho de que actores regionales coticen en mercados locales para financiar expansiones. Sin embargo, la dependencia de las importaciones expone los márgenes a la volatilidad cambiaria y a las interrupciones del suministro mundial, lo que hace esenciales las estrategias de aprovisionamiento resilientes.

América del Norte y Europa registran un crecimiento moderado a medida que los mercados maduran. La penetración de la marca propia se profundiza y las regulaciones de sostenibilidad se endurecen, empujando a las cadenas hacia sistemas de refrigeración de bajo consumo energético y analítica del desperdicio alimentario. La presencia de los operadores de descuento está consolidada en Alemania, los Países Bajos y, cada vez más, en los Estados Unidos, donde Aldi superó las 2 400 tiendas en 2024. Los hipermercados responden con renovaciones de tiendas, escenarios de productos frescos y actualizaciones de aplicaciones de fidelización para preservar su cuota. Si bien el crecimiento del mercado de hipermercados es más lento, las regiones siguen siendo rentables gracias a valores de cesto más elevados y cadenas de suministro consolidadas.

Panorama competitivo

El mercado de hipermercados está moderadamente concentrado. Walmart lidera con unos ingresos de 676 000 millones de USD y 10 692 establecimientos en 27 países, ejerciendo una reposición basada en datos y un mercado de terceros vendedores en rápida expansión. Carrefour se sitúa entre los principales actores europeos, combinando hipermercados, tiendas de conveniencia y un ecosistema digital en expansión. En Asia-Pacífico, Aeon, Reliance Retail y CP-All aprovechan la logística local para defender su posición en el mercado nacional.

El foco estratégico se orienta hacia la tecnología y la sostenibilidad. Las cadenas planean cuadruplicar el gasto en inteligencia artificial para desbloquear 113 000 millones de USD en eficiencias, en áreas que van desde el pedido predictivo hasta la gestión dinámica del personal. Los operadores de descuento Aldi y Lidl capturaron el 38% de las ventas de comestibles en Alemania en 2024, demostrando que los surtidos optimizados y los precios agresivos resuenan entre los compradores orientados al valor. Los hipermercados responden con arquitecturas de marca propia escalonadas, expansión del autopago y despliegues de energía renovable que reducen los costes operativos.

El espacio de crecimiento no explotado se encuentra en microformatos urbanos combinados con la entrega en el mismo día. Los operadores reconvierten aparcamientos infrautilizados en carriles de recogida con servicio de auto o marquesinas solares que reducen las facturas de servicios públicos. Las adquisiciones también configuran el panorama: Auchan Retail y Groupement Les Mousquetaires adquirieron 313 tiendas francesas del Grupo Casino en marzo de 2025 por 1 350 millones de EUR, consolidando su escala nacional. El éxito competitivo depende, por tanto, del acceso al capital, la agilidad digital y la capacidad de integrar ESG en las operaciones cotidianas.

Líderes de la industria de hipermercados

Walmart Inc.

Carrefour SA

Costco Wholesale Corp

Tesco PLC

Kroger Co.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Mayo 2025: Lidl lanzó su primera línea de carne de marca propia "Butcher's Specialty" en 180 tiendas de la Costa Este.

- Abril 2025: Kroger presentó planes para 900 nuevos productos de marca propia "de tendencia" con el fin de capturar los gustos cambiantes de los consumidores.

- Marzo 2025: Auchan Retail y Groupement Les Mousquetaires completaron la adquisición por 1 350 millones de EUR de 313 tiendas del Grupo Casino en Francia.

- Septiembre 2024: Amazon introdujo "Amazon Saver", una gama de comestibles de marca propia con precios mayoritariamente por debajo de 5 USD, disponible en línea y en establecimientos Amazon Fresh.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Mordor Intelligence define el mercado de hipermercados como todos los establecimientos minoristas de gran formato que combinan departamentos de comestibles de línea completa con amplias gamas de mercancías generales, que operan en un modelo de autoservicio y que normalmente ocupan más de 70.000 pies cuadrados. Las ventas evaluadas cubren únicamente el volumen de negocio en tienda registrado por las cadenas de hipermercados autorizadas y se expresan en dólares estadounidenses constantes de 2024.

Exclusión del ámbito de aplicación: Se excluyen las gasolineras, los minimercados de conveniencia y los ingresos del comercio electrónico puro.

Segmentación

- Por categoría de producto

- Alimentación y supermercado

- Hogar y cuidado personal

- Ropa y accesorios

- Electrónica de consumo

- Grandes electrodomésticos

- Otros artículos de mercancía general

- Por tamaño de tienda

- Menos de 70 000

- 70 001 - 150 000

- Mayor de 150 000

- Por modelo de propiedad

- Cadenas que cotizan en bolsa

- Cadenas cooperativas

- Cadenas de propiedad privada

- Operadas en franquicia

- Empresas conjuntas

- Por geografía

- América del Norte

- Canadá

- Estados Unidos

- México

- América del Sur

- Brasil

- Perú

- Chile

- Argentina

- Resto de América del Sur

- Asia-Pacífico

- India

- China

- Japón

- Australia

- Corea del Sur

- Sudeste Asiático (Singapur, Malasia, Tailandia, Indonesia, Vietnam, Filipinas)

- Resto de Asia-Pacífico

- Europa

- Reino Unido

- Alemania

- Francia

- España

- Italia

- BENELUX (Bélgica, Países Bajos, Luxemburgo)

- NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega, Suecia)

- Resto de Europa

- Oriente Medio y África

- Emiratos Árabes Unidos

- Arabia Saudita

- Sudáfrica

- Nigeria

- Resto de Oriente Medio y África

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Entrevistas estructuradas con jefes de merchandising, directores de desarrollo de tiendas y socios de la cadena de suministro de Norteamérica, Europa y Asia-Pacífico validan las escalas de precios, la productividad del espacio y los planes de apertura previstos, llenando los vacíos dejados por las fuentes secundarias y afinando las ponderaciones regionales.

Investigación documental

Nuestros analistas comienzan con los indicadores macroeconómicos de los archivos de población urbana del Banco Mundial, los datos de entrada de alimentos y bienes de consumo doméstico del sistema armonizado de comercio de las Naciones Unidas y los censos minoristas de la Oficina del Censo de Estados Unidos, Eurostat y METI de Japón, que en conjunto esbozan la base potencial de compradores y la producción de productos. Los boletines de asociaciones comerciales, como los de la Federación Nacional de Minoristas y el Foro de Bienes de Consumo, añaden tendencias sobre el número de tiendas, mientras que los informes 10-K de las empresas y los informes de los inversores aclaran el tamaño medio de los tickets y la penetración de las marcas blancas.

La información complementaria se extrae de repositorios de pago, como D&B Hoovers para las finanzas de los operadores y Dow Jones Factiva para las noticias sobre acuerdos y expansiones, creando un banco de datos que se amplía con análisis de prensa y revistas académicas; esta lista es ilustrativa, no exhaustiva.

Dimensionamiento y previsión del mercado

Un modelo descendente alinea las ventas minoristas nacionales, la cuota de mercado de los supermercados y la penetración de los hipermercados antes de cotejar los resultados con los datos de las principales cadenas. Variables clave como el valor medio de la cesta de la compra, el crecimiento del espacio de venta, la renta urbana disponible per cápita, los precios de los alimentos ajustados a la inflación y los cambios en la cuota de las marcas blancas alimentan una regresión multivariante que proyecta la demanda hasta 2030. Cuando las estimaciones ascendentes divergen en más de cinco puntos porcentuales, el impulsor de mayor varianza se vuelve a comparar con nuevas llamadas de campo.

Ciclo de validación y actualización de datos

Los resultados se someten a una revisión en tres niveles: señalización automática de anomalías, aprobación de los analistas y revisión por parte de un editor jefe. Los modelos se actualizan anualmente, con revisiones fuera de ciclo provocadas por acontecimientos como fusiones importantes, cambios fiscales regulatorios o crisis de suministro.

Por qué los hipermercados de Mordor mandan en fiabilidad

Las estimaciones publicadas difieren a menudo porque las empresas eligen diferentes combinaciones de canales, años base o conversiones monetarias, y porque algunas incluyen a los supermercados en la misma categoría.

Anclando los resultados a los ingresos auditados de las tiendas, utilizando impulsores a nivel de comprador y actualizándolos cada doce meses, Mordor ofrece un punto medio equilibrado que los responsables de la toma de decisiones pueden reutilizar con un ajuste mínimo.

Comparación

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| USD 785,63 B (2025) | Inteligencia de Mordor | - |

| USD 776,56 B (2024) | Consultoría regional A | Incluye la venta al por menor de combustible y no normaliza la inflación |

| USD 765 B (2024) | Diario profesional B | Trata las tiendas de menos de 60 000 m2 y combina formatos de conveniencia |

| USD 793,63 B (2025) | Blog del sector C | Fuentes recopilaciones secundarias, carece de validación primaria |

En resumen, aunque las cifras varían, nuestras disciplinadas elecciones de alcance, el modelado de doble ruta y la validación continua convierten a Mordor Intelligence en el punto de referencia fiable para el dimensionamiento y la planificación en el ámbito de los hipermercados.

Preguntas clave respondidas en el informe

¿Cuál es el tamaño actual del mercado de hipermercados?

El mercado de hipermercados generó 804,88 mil millones de USD en 2026 y se prevé que aumente a 908,47 mil millones de USD para 2031.

¿Qué región lidera el mercado de hipermercados?

Asia-Pacífico ostenta la mayor posición regional con una cuota de mercado del 33,88%, impulsada por la urbanización y el aumento de la renta disponible.

¿Qué categoría de producto domina las ventas de hipermercados?

Alimentación y supermercado concentra el 56,98% de las ventas, actuando como el principal generador de tráfico para las compras semanales.

¿Qué formato de tienda está creciendo más rápido?

Los hipermercados más pequeños de ≤70 000 pies cuadrados están proyectados para expandirse a una CAGR del 6,82%, beneficiándose de las limitaciones inmobiliarias urbanas y la demanda de conveniencia.

¿Cómo están respondiendo los hipermercados a la competencia del comercio electrónico?

Las cadenas están integrando el clic y la recogida, invirtiendo en microdistribución y ampliando sus ofertas de marca propia para retener a los compradores y proteger los márgenes.

¿Por qué la franquicia está ganando importancia en el mercado de hipermercados?

Las estructuras de franquicia permiten un crecimiento geográfico rápido con menores desembolsos de capital, lo que se traduce en una previsión de CAGR del 7,34% para las tiendas operadas en franquicia para 2031.

Última actualización de la página el: