Tamaño y cuota del mercado de cadenas minoristas de cosméticos y fragancias

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

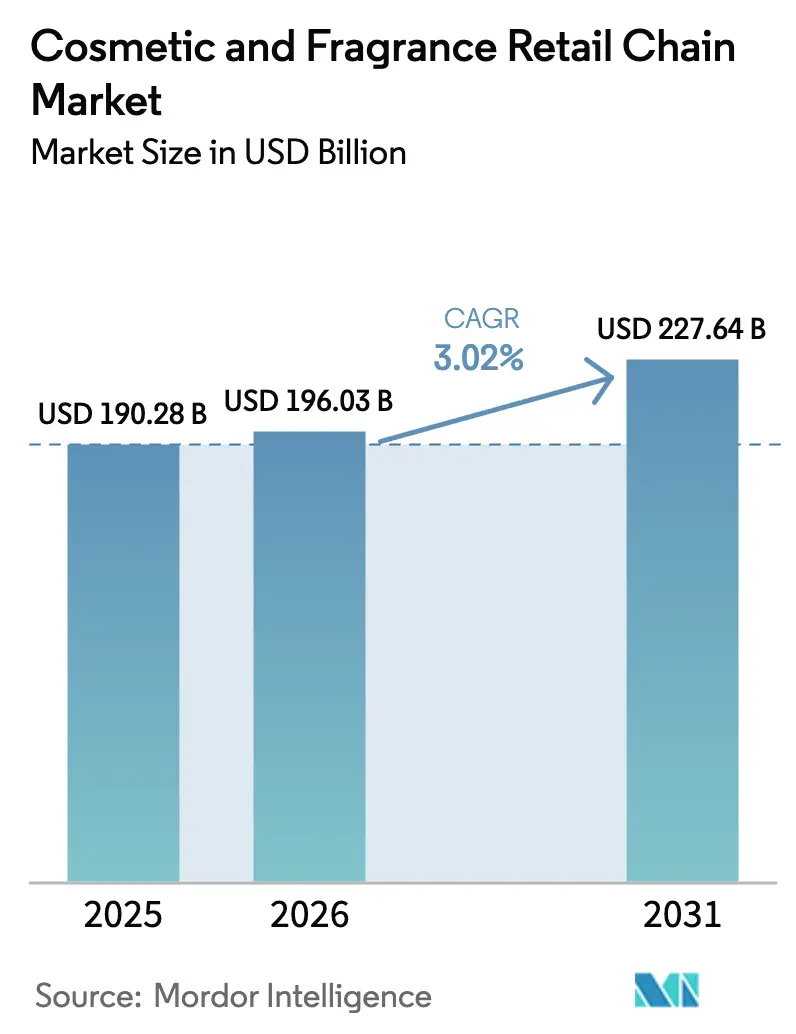

| Tamaño del Mercado (2026) | 196.03 Mil millones de dólares |

| Tamaño del Mercado (2031) | 227.64 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.02% CAGR |

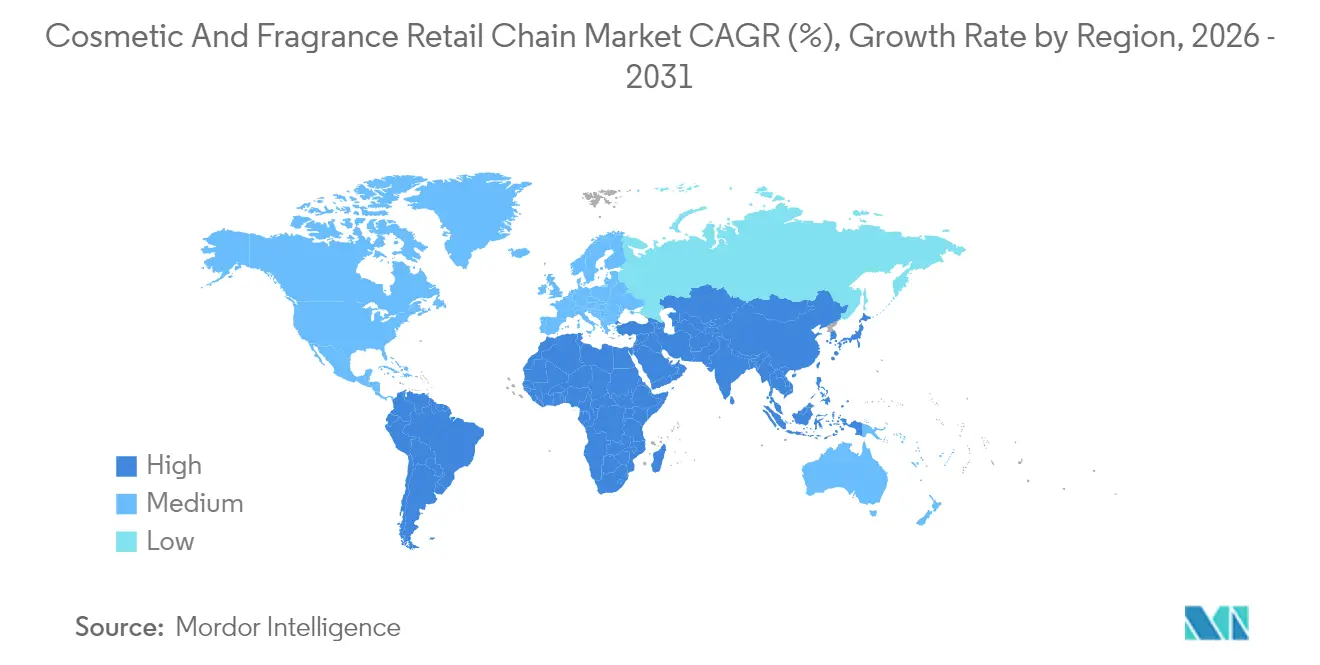

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de cadenas minoristas de cosméticos y fragancias por Mordor Intelligence

Se espera que el tamaño del mercado de cadenas minoristas de cosméticos y fragancias crezca de 190.280 millones de USD en 2025 a 196.030 millones de USD en 2026, y se prevé que alcance los 227.640 millones de USD en 2031, a una CAGR del 3,02% durante el período 2026-2031. El impulso de las ventas proviene de formatos de tiendas experienciales que prolongan el tiempo de permanencia y elevan el valor de la cesta de compra, ecosistemas omnicanal que monetizan datos propios y herramientas de personalización impulsadas por IA que aumentan las tasas de conversión. Las cadenas líderes perfeccionan sus programas de fidelización convirtiéndolos en plataformas de medios generadoras de ingresos, al tiempo que invierten en redes de entrega en el mismo día que amplían el área de captación urbana. Las tendencias de premiumización se aceleran en las regiones emergentes a medida que los consumidores de clase media migran hacia marcas de prestigio, compensando la migración descendente impulsada por la inflación en los mercados maduros. Al mismo tiempo, el cumplimiento de normativas de sostenibilidad más estrictas y la persistente fuga hacia el mercado gris presentan obstáculos para los márgenes, lo que impulsa a los minoristas a optimizar los surtidos e iniciativas de envasado.

Conclusiones clave del informe

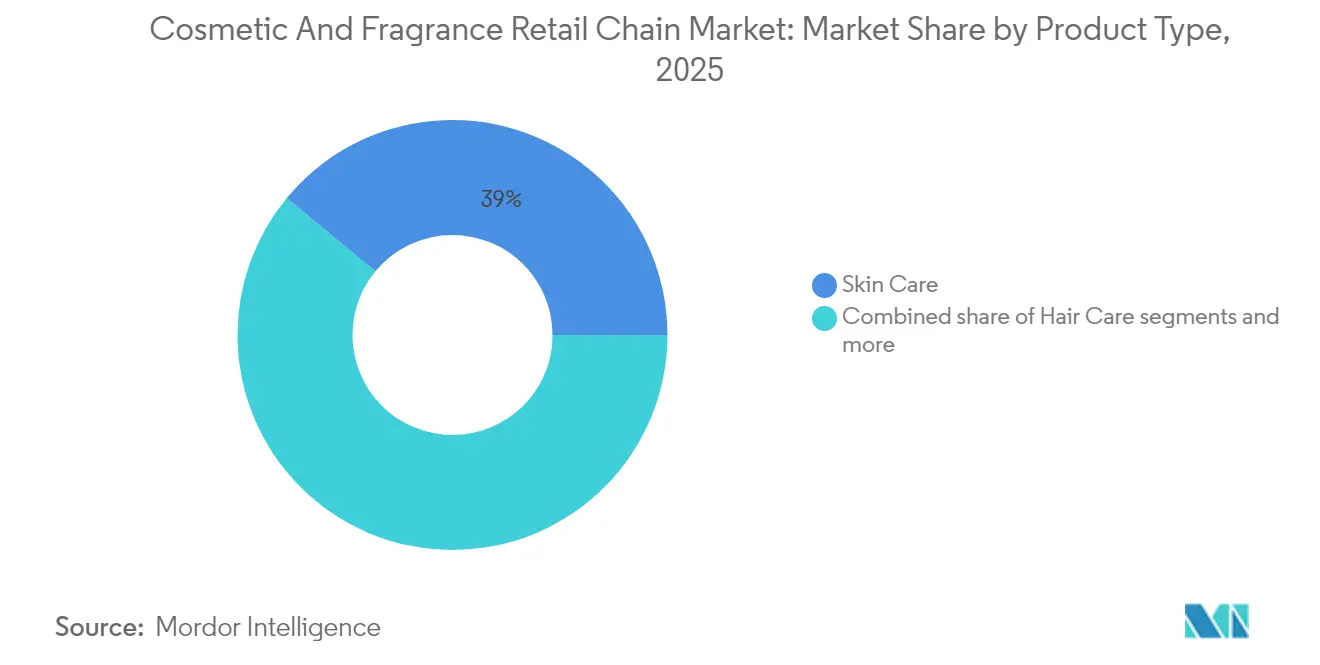

- Por tipo de producto, el cuidado de la piel lideró con una cuota de ingresos del 39,02% del mercado de cadenas minoristas de cosméticos y fragancias en 2025, mientras que las fragancias se están expandiendo a una CAGR del 7,95% hasta 2031.

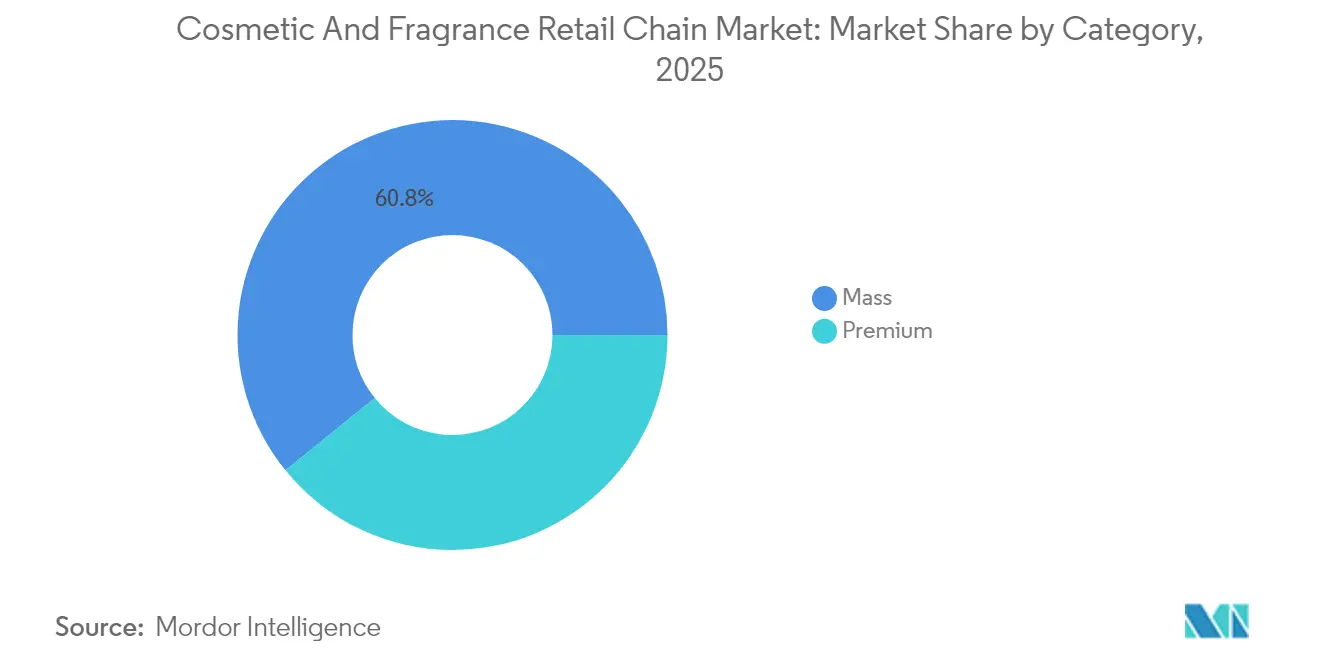

- Por categoría, el segmento masivo mantuvo el 60,84% de la cuota del mercado de cadenas minoristas de cosméticos y fragancias en 2025; se prevé que las ofertas premium se expandan a una CAGR del 10,05% hasta 2031.

- Por usuario final, las mujeres representaron el 59,72% del tamaño del mercado de cadenas minoristas de cosméticos y fragancias en 2025, mientras que el cuidado masculino crece a una CAGR del 7,55% hasta 2031.

- Por geografía, Asia-Pacífico captó el 35,78% de la cuota del mercado de cadenas minoristas de cosméticos y fragancias en 2025, y Oriente Medio y África avanza a una CAGR del 9,48% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado mundial de cadenas minoristas de cosméticos y fragancias

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Formatos de comercio minorista experiencial de entretenimiento | +0.8% | América del Norte y Europa como núcleo; expansión en Asia-Pacífico | Mediano plazo (2-4 años) |

| Ecosistemas de fidelización omnicanal | +0.6% | Global, más sólido en mercados desarrollados | Largo plazo (≥4 años) |

| Acuerdos de tienda dentro de tienda de marcas de prestigio con minoristas masivos | +0.4% | América del Norte dominante; adopción selectiva en la UE | Corto plazo (≤2 años) |

| Hiperpersonalización habilitada por IA y prueba virtual | +0.5% | Global con liderazgo en Asia-Pacífico y América del Norte | Mediano plazo (2-4 años) |

| Comercio electrónico transfronterizo y entrega en el mismo día | +0.3% | Global; concentración urbana | Corto plazo (≤2 años) |

| Gasto premium de la clase media en mercados emergentes | +0.7% | Asia-Pacífico, Oriente Medio y África, América del Sur | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Formatos de comercio minorista experiencial de entretenimiento impulsando la afluencia de clientes

Las cadenas rediseñan sus ubicaciones emblemáticas como centros de entretenimiento en miniatura que combinan tutoriales, rincones de cafetería y zonas para selfis para contrarrestar la sustitución por el comercio electrónico. El concepto Beauty Studio de Sephora más que duplicó el tiempo de permanencia promedio a 28 minutos e incrementó el valor de la cesta en un 35% en sus tiendas de Los Ángeles y Shanghái en 2025[1]Tiffany Ap, "Sephora Greater China Head Steps Down," Business of Fashion, businessoffashion.com.. A.S. Watson invirtió 250 millones de USD en el rediseño de 6.000 tiendas en Asia, incorporando recorridos de descubrimiento habilitados por código QR y trayectos O+O que canalizan la participación en la aplicación. La recién llegada china Harmay instaló locales temáticos de cine dentro de Universal Studios Pekín, creando escenografías perfectas para Instagram que amplifican el alcance orgánico en redes sociales. Los formatos inmersivos convierten la navegación pasiva en descubrimiento interactivo, fomentando las compras por impulso en todas las categorías. Además, alimentan las aplicaciones de fidelización con datos de comportamiento enriquecidos que perfeccionan la segmentación futura. A medida que los propietarios de locales buscan imanes de afluencia, los minoristas aprovechan estos centros de experiencia para negociar condiciones de arrendamiento favorables que reducen los costes de ocupación.

Ecosistemas de fidelización omnicanal

Los programas de fidelización modernos evolucionan de motores de descuento a plataformas ricas en datos que sustentan las redes de medios minoristas. Beauty Insider de Sephora superó los 38 millones de miembros a mediados de 2025 y actualmente genera el 25% de las ventas totales a través de ofertas personalizadas. Ultamate Rewards de Ulta Beauty integra tarjetas de crédito, consultas virtuales y lanzamientos de acceso anticipado, impulsando el 95% de los ingresos y triplicando el valor de vida del cliente para los miembros de nivel superior. Estos ecosistemas generan inventario publicitario para marcas dispuestas a pagar CPM premium por audiencias altamente segmentadas. Los datos transaccionales también orientan la fijación dinámica de precios y la comercialización localizada, reduciendo las roturas de stock y las rebajas. A medida que se endurecen las regulaciones de privacidad, las cadenas propietarias de datos con consentimiento ganan ventajas duraderas sobre el marketing en redes sociales. Los costes de cambio resultantes mantienen a los compradores en circuitos cerrados que los competidores encuentran difíciles de romper.

Hiperpersonalización habilitada por IA y prueba virtual

Los minoristas despliegan modelos de visión por computadora y aprendizaje automático para recomendar tonos, mapear condiciones de la piel y simular fragancias. El GLAMlab Hair Try-On de Ulta, desarrollado con Nvidia, aumentó la conversión en un 35% y redujo las tasas de devolución en un 40% en las tiendas piloto de 2025. El escáner Skin IQ de Sephora sustenta ahora lecturas faciales de 15 minutos que duplican la venta adicional de productos de cuidado de la piel en comparación con las consultas manuales. Los motores de IA analizan decenas de millones de perfiles anonimizados para prever la demanda a nivel de artículo, reduciendo el exceso de stock en un 25% en toda la cadena. La prueba virtual salva la brecha sensorial de las compras en línea, introduciendo categorías de alta consideración como la base de maquillaje y la fragancia en la cesta digital. Una experiencia coherente en la aplicación, el quiosco y el sitio web ofrece recorridos sin interrupciones que generan confianza. A medida que los algoritmos aprenden de los ciclos de retroalimentación continuos, la precisión de las recomendaciones mejora, manteniendo la participación sin necesidad de grandes descuentos.

Comercio electrónico transfronterizo y entrega en el mismo día

Los compradores de belleza importan cada vez más SKU de nicho a través de plataformas transfronterizas, aunque el aumento de aranceles y los cambios en los umbrales de minimis complican los costes finales de aterrizaje. Los aranceles de EE. UU. alcanzaron hasta el 54% en determinadas líneas de cuidado de la piel en 2025, lo que llevó a las marcas a considerar estructuras de regla de primera venta para su mitigación. La entrega en el mismo día emergió como un factor higiénico en ciudades densas: DoorDash e Instacart impulsaron ventanas de dos horas para 2.500 establecimientos de Ulta y Watsons, aumentando el valor medio del pedido en un 28%. El cumplimiento requiere redes de microcentros de distribución y posicionamiento algorítmico de la demanda, pero el aumento del importe por ticket compensa las tarifas logísticas. Los vendedores transfronterizos también utilizan almacenes en depósito aduanero para agilizar el despacho de aduanas, reduciendo los plazos de entrega de 10 días a 48 horas. Los minoristas monetizan la rapidez como servicio premium, cobrando entre 5 y 15 USD por entrega sin erosionar el margen. Estas capacidades difuminan las fronteras geográficas y aceleran la rotación de categorías para los consumidores ávidos de tendencias.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Migración descendente impulsada por la inflación hacia productos masivos y marca propia | −0.4% | Global; aguda en mercados sensibles al precio | Corto plazo (≤2 años) |

| Fuga al mercado gris que socava la distribución selectiva | −0.3% | Europa y Asia-Pacífico como núcleo; emergente en las Américas | Mediano plazo (2-4 años) |

| Regulaciones de sostenibilidad más estrictas que elevan el coste de cumplimiento | −0.2% | UE dominante; seguimiento en América del Norte | Largo plazo (≥4 años) |

| Transparencia de precios en línea que comprime los márgenes brutos | −0.3% | Global, más sólido en economías desarrolladas | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Migración descendente impulsada por la inflación

Las presiones persistentes sobre el coste de vida dirigen a los compradores desde las fragancias de prestigio hacia productos de cuidado de la piel de valor y artículos de baño de marca propia. En 2025, la penetración de la marca propia en las principales cadenas subió al 18% de las ventas por categoría, captando clientes con precios entre un 30% y un 50% más bajos. Los minoristas lanzaron surtidos escalonados que preservan el volumen pero reducen el margen bruto en aproximadamente 150 puntos básicos. El apilamiento de promociones y los eventos de compra uno y lleva uno mantienen estable la afluencia de clientes, aunque con riesgo de dilución de marca. Las marcas masivas aprovechan el cambio publicitando claims respaldados por dermatólogos que imitan el posicionamiento de prestigio a precios más accesibles. Con el tiempo, la migración descendente podría moderarse a medida que los salarios se recuperen, pero el episodio subraya la sensibilidad de los ingresos a los shocks macroeconómicos. Las cadenas se protegen flexibilizando la profundidad de SKU y manteniendo una cadena de suministro ágil para pivotar entre segmentos.

Regulaciones de sostenibilidad más estrictas

El Reglamento sobre envases y residuos de envases de Europa exige que todos los envases cosméticos sean reciclables para 2030 y estipula un contenido reciclado del 30-35% en los plásticos[2]Bolla Sophie, "La Unión Europea finaliza nuevas normas para la reducción de envases y residuos de envases," Servicio Agrícola Exterior del USDA, fas.usda.gov.. Los minoristas deben rediseñar los componentes, auditar a los proveedores e instalar software de trazabilidad, lo que eleva el coste de los bienes vendidos en un 1-2% estimado a corto plazo. Las dobles paredes decorativas y los fondos falsos se enfrentan a prohibiciones absolutas, lo que supone un desafío para las estéticas de lujo que señalizan valor premium. Las normas de divulgación de alérgenos de Health Canada de Canadá añaden aún más espacio en la etiqueta, empujando los envases multilingües hacia soluciones de código QR. Si bien los grandes actores amortizan las inversiones a lo largo de millones de unidades, las cadenas pequeñas se enfrentan a cargas de cumplimiento desproporcionadas que podrían desencadenar una consolidación. Sin embargo, los pioneros comercializan credenciales ecológicas positivas para ganar consumidores concienciados con la sostenibilidad y negociar incentivos de arrendamiento más ecológicos con los propietarios.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de producto: el cuidado de la piel ancla los ingresos mientras las fragancias se aceleran

El cuidado de la piel mantuvo una cuota del 39,02% del mercado de cadenas minoristas de cosméticos y fragancias en 2025, respaldado por la adhesión a las rutinas diarias y los lanzamientos impulsados por la ciencia que justifican precios premium. La resiliencia de la categoría amortiguó a las cadenas durante los ciclos pandémicos y ahora impulsa flujos de actualización constante hacia sueros y activos dermatológicos. La innovación, como los complejos activadores de RXRα, demostró una reducción del 8,90% en las arrugas en ensayos clínicos, justificando nuevas escalas de precios que elevan los precios medios de venta. Las fragancias, aunque de menor tamaño, tienen previsto registrar una CAGR del 7,95%, vinculando la superposición de fragancias y los lanzamientos de edición limitada a dinámicas de coleccionismo. La base de usuarios fieles del cuidado del cabello proporciona ingresos recurrentes, aunque se enfrenta a la comoditización en ausencia de claims novedosos como fórmulas favorables al microbioma. Los cosméticos de color se recuperan gradualmente a medida que se normaliza la asistencia a las oficinas, aunque las mezclas de cuidado de la piel para tiempo frente a pantallas difuminan las líneas de categoría tradicionales. Los desodorantes se mantienen estables, pero son estratégicos para la venta cruzada de kits que elevan el tamaño de la cesta.

Los efectos de segundo orden refuerzan la interacción entre categorías en todos los canales. Los analizadores de piel con IA impulsan paquetes de régimen que aumentan las unidades por transacción y reducen el riesgo de devolución. Los kits de descubrimiento de fragancias en cajas de suscripción presentan casas de nicho, convirtiendo la curiosidad en compras de tamaño completo en tienda. Las paredes de muestras en tamaño premium satisfacen la demanda de viajes y fomentan la prueba a costes de entrada más bajos. Las adyacencias de categorías impulsan la narrativa de tienda dentro de tienda: por ejemplo, geles de ducha con fragancia a juego de los perfumes emblemáticos. A medida que proliferan los avatares virtuales, los lanzamientos nativos digitales llegan primero en línea y luego se incorporan a las estanterías físicas, invirtiendo la cadencia histórica. En última instancia, la amplitud de tipos de producto permite a las cadenas equilibrar las debilidades cíclicas y mantener la participación del cliente a lo largo del año.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por categoría: el segmento masivo domina el volumen, el premium impulsa el margen

El segmento masivo mantuvo el 60,84% del tamaño del mercado de cadenas minoristas de cosméticos y fragancias en 2025, demostrando su resiliencia durante la incertidumbre económica. El aprovisionamiento a gran escala, los precios de valor y la velocidad de los bienes de consumo de alta rotación (FMCG) mantienen las estanterías en movimiento, aunque los márgenes se mantienen extremadamente ajustados. Los minoristas compensan con lanzamientos exclusivos que inyectan novedad sin alejar a los compradores con presupuesto limitado. La belleza premium, por otro lado, goza de una CAGR prevista del 10,05% hasta 2031, a medida que la afluencia de los mercados emergentes y las aspiraciones de lujo convergen. Las formulaciones limpias, los claims clínicos y los envases ecológicos inteligentes justifican primas de precio que elevan el beneficio bruto por encima del 65%. Las cadenas curan rincones premium con iluminación mejorada, servicio de conserjería y espejos de realidad aumentada para elevar el valor percibido.

La comercialización en dos segmentos exige una planificación de planta astuta para que los SKU de entrada no canibalicen las ofertas de prestigio. La segmentación basada en datos adapta la profundidad del producto a la composición demográfica del vecindario, evitando el lastre del inventario. Los minoristas también crean puentes de marca propia que combinan la estética sensorial premium con el precio masivo, difuminando las líneas y amortiguando los efectos de la migración descendente. Los canales digitales añaden capacidad de surtido infinito para llevar líneas de prestigio ultranicho sin la carga del espacio en planta, ya que los compradores premium esperan que el cumplimiento de guante blanco, la entrega en el mismo día y el embalaje de lujo se conviertan en condiciones innegociables. Las trayectorias divergentes del masivo y el premium garantizan una diversificación continua de la cartera que protege contra la volatilidad macroeconómica.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por usuario final: las mujeres siguen siendo el núcleo, los hombres aceleran la adopción

Las mujeres representaron el 59,72% del gasto en 2025, lo que refleja rituales de belleza establecidos y cestas de compra de mayor valor. Los minoristas mantienen zonas de narrativa dedicadas para rutinas de cuidado de la piel, estaciones de ajuste de tonos y guardarropas de fragancias que atienden las necesidades femeninas matizadas. Sin embargo, el cuidado masculino registra una CAGR del 7,55% a medida que el estigma se desvanece y las redes sociales normalizan los regímenes de cuidado de la piel. Las secciones dedicadas a hombres muestran envases minimalistas, claims sencillos y soluciones de efecto rápido que atraen a usuarios con poco tiempo. Las gamas unisex ganan terreno, reflejando el enfoque fluido de la Generación Z hacia la belleza y simplificando la complejidad del surtido para las cadenas.

El crecimiento en los segmentos masculinos impulsa asociaciones con barberías y cadenas de gimnasios que integran rincones minoristas dentro de los establecimientos de servicios, ampliando el alcance más allá de los centros comerciales tradicionales. El marketing de influencers apuesta por atletas masculinos e ídolos del K-pop para promover hábitos de uso de protector solar y la superposición de fragancias. Los diagnósticos por IA se adaptan a la textura más gruesa de la piel y a las variables del vello facial, personalizando las recomendaciones para los hombres que prefieren orientación basada en datos. Las cadenas aprovechan el interés inicial de los hombres para hacer ventas adicionales de fragancias y productos para el cabello, aumentando el valor de vida. A medida que los segmentos femeninos maduran, las carteras masculinas y de género neutro ofrecen un potencial de mercado inexplorado sin canibalizar el tráfico femenino principal.

Análisis geográfico

Asia-Pacífico aportó el 35,78% de los ingresos mundiales en 2025, con ecosistemas digitales como Douyin que permiten a las marcas nacionales escalar rápidamente hasta referencias de miles de millones de yuanes. La alta penetración móvil sincroniza los tutoriales retransmitidos en directo con la conversión en un solo clic, acortando el recorrido de compra. El turismo de belleza de Corea del Sur atrae a casi 800.000 visitantes médicos anuales, que luego se aprovisionan de productos de cuidado de la piel como recuerdos que repercuten en las ventas minoristas. Las ciudades de segundo y tercer nivel de China impulsan las aperturas de tiendas incrementales a medida que los mercados costeros se saturan, apuntalando una expansión constante. Mientras tanto, Japón y Australia proporcionan estabilidad en mercados maduros, reforzando los márgenes de EBIT regionales. Actores locales como Olive Young ejemplifican la excelencia O+O, lo que obliga a los actores globales a localizar los surtidos y la experiencia de usuario de sus aplicaciones.

Oriente Medio y África registra la CAGR más rápida del 9,48% hasta 2031, impulsada por una demografía joven y una afinidad cultural por las tradiciones de regalo de fragancias. La adopción del comercio electrónico en el CCG acelera la demanda de recogida en tienda (click-and-collect), ya que las temperaturas extremas impulsan el tráfico a centros comerciales cubiertos durante todo el año. Los centros libres de impuestos en los aeropuertos de Dubái y Doha amplían la exposición a los perfumes de prestigio, convirtiéndose en embudos de prueba para el comercio minorista doméstico. La creciente clase media del norte de África busca lujos asequibles, lo que lleva a las marcas occidentales a lanzar ofertas de segmento de valor. El envasado sostenible resuena por la creciente conciencia medioambiental, pero debe coexistir con las estéticas ornamentadas favorecidas en la cultura del regalo. Los avances en estabilidad política en mercados como Arabia Saudita desbloquean el formato de tienda insignia en ubicaciones emblemáticas, acelerando la penetración de tiendas.

Europa y América del Norte mantienen posiciones maduras pero impulsadas por la innovación, donde las mejoras experienciales y los mandatos de sostenibilidad definen la ventaja competitiva. Las normas del Reglamento sobre envases y residuos de envases de envases de la UE imponen umbrales de contenido reciclado, lo que obliga a rediseños de envases que añaden diferenciación para los primeros adoptantes. En América del Norte, la salida de las tiendas dentro de tienda de Ulta en Target en 2026 abre espacio en estantería para marcas propias, repreciando las concesiones en todo el canal. Los seguidores del segmento de prestigio se decantan por la renovación de los grandes almacenes, como los movimientos de consolidación Saks-Neiman que prometen surtidos más amplios y envíos transfronterizos. En ambos continentes, los marcos de privacidad de datos presionan los presupuestos de marketing de resultados, reforzando el valor de los canales de medios propios de los minoristas.

Panorama competitivo

El mercado minorista de cosméticos y fragancias está muy fragmentado, lo que ofrece amplio margen para que los especialistas regionales, las marcas nativas digitales y los actores de nicho ganen tracción significativa. El liderazgo del mercado está repartido entre varios actores clave, cada uno con fortaleza en regiones y canales específicos. Sephora, por ejemplo, ocupa una posición dominante en América del Norte y Europa, mientras que A.S. Watson Group prospera en toda Asia a través de sus diversas enseñas minoristas. Esta fragmentación permite a los nuevos entrantes competir eficazmente centrándose en experiencias de cliente únicas e identidades de marca diferenciadas. La competencia se centra menos en los precios y más en la fortaleza omnicanal, los ecosistemas de fidelización y los entornos minoristas inmersivos. Movimientos destacados, como la asociación de Ulta Beauty con Space NK y la adquisición de Walgreens Boots Alliance por Sycamore Partners, subrayan la importancia de la expansión estratégica y la consolidación.

La tecnología continúa dando forma al panorama competitivo al permitir una mejor personalización, entregas más rápidas y experiencias digitales mejoradas. Los minoristas invierten fuertemente en herramientas de IA, soluciones de prueba virtual y infraestructura logística en tiempo real para mejorar las tasas de conversión y la fidelización del cliente. Estas capacidades impulsadas por la tecnología otorgan a los actores más grandes ventajas sostenibles, permitiéndoles ofrecer experiencias más consistentes y personalizadas. Mientras tanto, están surgiendo oportunidades en espacios en blanco en áreas como las redes de medios minoristas transfronterizos, que aprovechan los datos de los clientes para la monetización, y los formatos minoristas sostenibles centrados en sistemas de recarga y reutilización. Estos modelos responden a la creciente demanda de los consumidores de soluciones ecológicamente conscientes, al tiempo que proporcionan un potencial de ingresos continuo. La expansión hacia mercados con baja penetración también presenta vías de crecimiento para las empresas con experiencia operativa y de marca consolidada.

Los nuevos disruptores, incluidos los minoristas chinos experienciales y las plataformas digitales impulsadas por el comercio social, están remodelando la forma en que los consumidores más jóvenes se relacionan con las marcas de belleza. Estos competidores suelen centrarse en asociaciones con influencers y carteras de marcas propias para construir fidelización y ampliar los márgenes. Las tendencias estratégicas en todo el sector se centran ahora en la integración vertical mediante el desarrollo de marcas propias y la expansión horizontal a través de asociaciones minoristas. Los minoristas globales también están diversificándose geográficamente, entrando en regiones de alto crecimiento y reforzando sus posiciones en los mercados maduros. El cambio hacia modelos basados en plataformas es evidente, ya que los minoristas van más allá de la venta de productos para monetizar las relaciones con los clientes a través de datos, servicios y asociaciones. Esta evolución favorece a los actores con ventajas de escala en analítica, cadenas de suministro y colaboraciones con marcas, reforzando las ventajas competitivas a largo plazo.

Líderes del sector de cadenas minoristas de cosméticos y fragancias

Sephora (LVMH)

A.S. Watson Group (Watsons, Superdrug, Kruidvat, etc.)

Ulta Beauty

Douglas

Boots UK

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes del sector

- Septiembre de 2025: Saks y Neiman Marcus anunciaron una posible fusión de 2.650 millones de USD para crear

Saks Global,

combinando operaciones de comercio minorista de lujo y potencialmente impactando en el comercio minorista de belleza a través de un mayor poder de compra y sinergias operativas. - Agosto de 2025: Walgreens Boots Alliance aceptó ser adquirida por Sycamore Partners por aproximadamente 10.000 millones de USD, marcando una importante inversión de capital privado en el sector minorista de farmacia y belleza. El acuerdo refleja la confianza de los inversores en el modelo omnicanal de farmacia-belleza a pesar de los recientes desafíos operativos.

- Agosto de 2025: Target y Ulta Beauty anunciaron el fin de su asociación de tienda dentro de tienda con efecto a partir de agosto de 2026, citando Target un enfoque estratégico en el desarrollo de marcas de belleza propias. La asociación generó ingresos significativos para ambas partes, pero se enfrentó a complejidades operativas y desafíos de posicionamiento de marca que finalmente llevaron a su terminación.

- Julio de 2025: Ulta Beauty adquirió Space NK, el minorista de belleza premium con sede en el Reino Unido, en términos no divulgados para acelerar la expansión internacional y acceder al mercado europeo de belleza de lujo. La adquisición proporciona a Ulta infraestructura minorista establecida y relaciones con marcas en el mercado del Reino Unido, al tiempo que permite a Space NK aprovechar las capacidades omnicanal y la experiencia en programas de fidelización de Ulta.

Alcance del informe mundial del mercado de cadenas minoristas de cosméticos y fragancias

Una cadena minorista de cosméticos y fragancias se refiere a una red de tiendas que venden cosméticos, fragancias, productos de belleza y artículos relacionados. Estas cadenas ofrecen diversos productos de marca que atienden las necesidades de arreglo personal y belleza. El mercado de cadenas minoristas de cosméticos y fragancias está segmentado por tipo de producto, categoría, usuario final y geografía. Por tipo de producto, el mercado está segmentado en cuidado del cabello para el consumidor, cuidado de la piel, productos de maquillaje, desodorantes y fragancias; por categoría, el mercado está segmentado en masivo y premium; por usuario final, el mercado está segmentado en hombres, mujeres y unisex. El mercado está segmentado geográficamente en Asia-Pacífico, América del Norte, Europa, América del Sur, Oriente Medio y África, y el resto del mundo. Los informes ofrecen el dimensionamiento y las previsiones del mercado de cadenas minoristas de cosméticos y fragancias en valor (USD) para todos los segmentos anteriores.

| Cuidado del cabello |

| Cuidado de la piel |

| Productos de maquillaje |

| Desodorantes |

| Fragancias |

| Masivo |

| Premium |

| Hombres |

| Mujeres |

| Unisex |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Perú | |

| Chile | |

| Argentina | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| España | |

| Italia | |

| BENELUX (Bélgica, Países Bajos, Luxemburgo) | |

| NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega, Suecia) | |

| Resto de Europa | |

| Asia-Pacífico | India |

| China | |

| Japón | |

| Australia | |

| Corea del Sur | |

| Sudeste Asiático (Singapur, Malasia, Tailandia, Indonesia, Vietnam, Filipinas) | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Sudáfrica | |

| Nigeria | |

| Resto de Oriente Medio y África |

| Por tipo de producto | Cuidado del cabello | |

| Cuidado de la piel | ||

| Productos de maquillaje | ||

| Desodorantes | ||

| Fragancias | ||

| Por categoría | Masivo | |

| Premium | ||

| Por usuario final | Hombres | |

| Mujeres | ||

| Unisex | ||

| Por geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Perú | ||

| Chile | ||

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| España | ||

| Italia | ||

| BENELUX (Bélgica, Países Bajos, Luxemburgo) | ||

| NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega, Suecia) | ||

| Resto de Europa | ||

| Asia-Pacífico | India | |

| China | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| Sudeste Asiático (Singapur, Malasia, Tailandia, Indonesia, Vietnam, Filipinas) | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Sudáfrica | ||

| Nigeria | ||

| Resto de Oriente Medio y África | ||

Preguntas clave respondidas en el informe

¿Cuál es el valor del mercado de cadenas minoristas de cosméticos y fragancias en 2026?

El tamaño del mercado de cadenas minoristas de cosméticos y fragancias está valorado en 196.030 millones de USD en 2026.

¿A qué ritmo crecerán las ventas hasta 2031?

Se prevé que los ingresos se expandan a una CAGR del 3,02%, alcanzando los 227.640 millones de USD en 2031.

¿Qué región aporta más ingresos?

Asia-Pacífico lidera, representando el 35,78% de los ingresos mundiales en 2025.

¿Qué categoría de producto se expande más rápidamente?

Las fragancias muestran la trayectoria más rápida, avanzando a una CAGR del 7,95% hasta 2031.

¿Qué tecnología emergente está elevando las tasas de conversión?

Las herramientas de prueba virtual y de hiperpersonalización impulsadas por IA están generando ganancias de conversión de hasta el 35%.

Última actualización de la página el: