Tamaño y Participación del Mercado Minorista

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

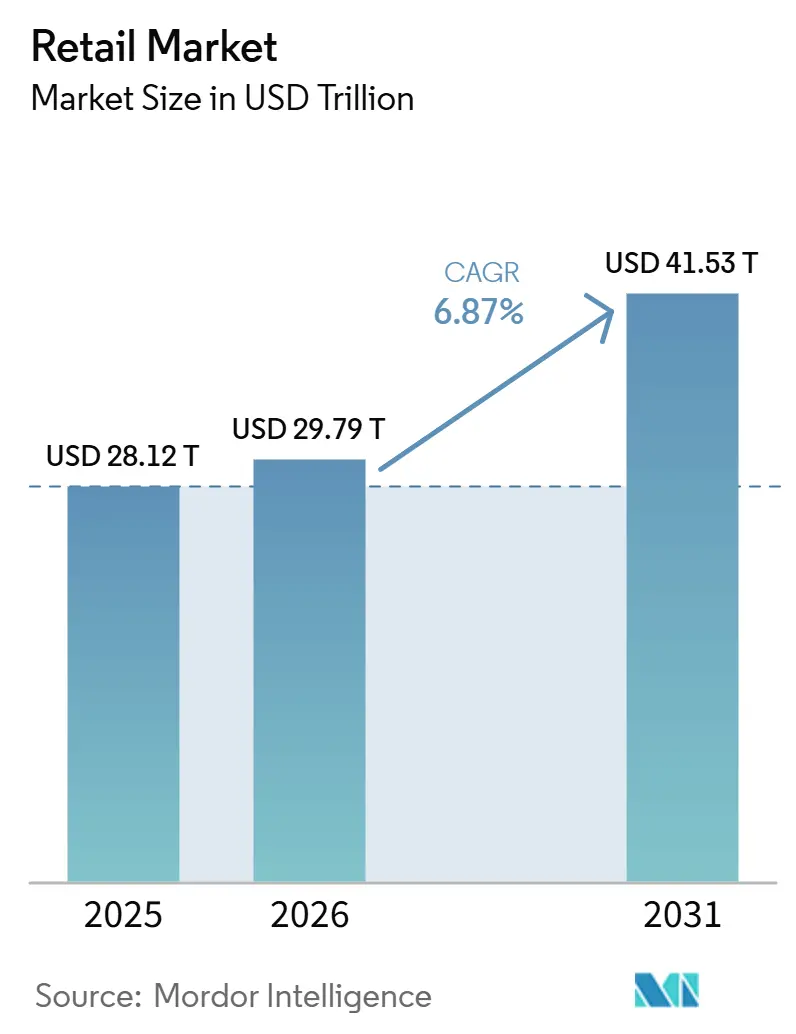

| Tamaño del Mercado (2026) | 29.79 Billones de dólares |

| Tamaño del Mercado (2031) | 41.53 Billones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.87% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado Minorista por Mordor Intelligence

Se espera que el tamaño del Mercado Minorista crezca de USD 28,12 billones en 2025 a USD 29,79 billones en 2026 y se prevé que alcance USD 41,53 billones en 2031 a una CAGR del 6,87% durante 2026-2031.

El crecimiento del Mercado Minorista está impulsado por el aumento de los ingresos de la clase media urbana, la rápida penetración del comercio electrónico y los dispositivos móviles, la personalización basada en datos y las cadenas de suministro habilitadas por IA que mejoran la disponibilidad, los precios y la experiencia del cliente. La sostenibilidad, las marcas propias y las tiendas experienciales aceleran aún más la expansión del sector al diferenciar a los minoristas y profundizar la lealtad del cliente, incluso cuando el comportamiento orientado al valor y las presiones de costos obligan a ganancias continuas de eficiencia e innovación.

Conclusiones Clave del Informe

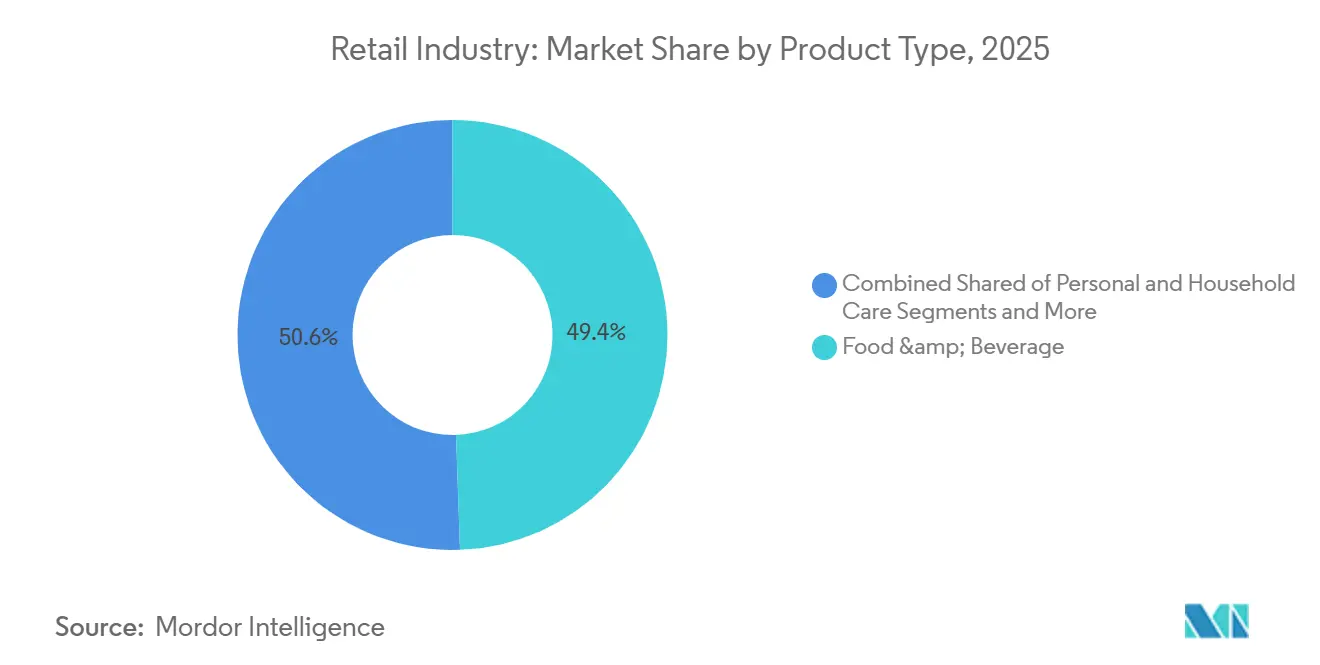

- Por tipo de producto, los alimentos y bebidas representaron el 49,44% de la participación en ingresos en 2025. El cuidado personal y del hogar registró el mayor crecimiento proyectado con una CAGR del 11,35% hasta 2031.

- Por canal de distribución, los supermercados e hipermercados lideraron con una participación del 37,44% en 2025. Se prevé que el canal en línea se expanda a una CAGR del 13,37% hasta 2031.

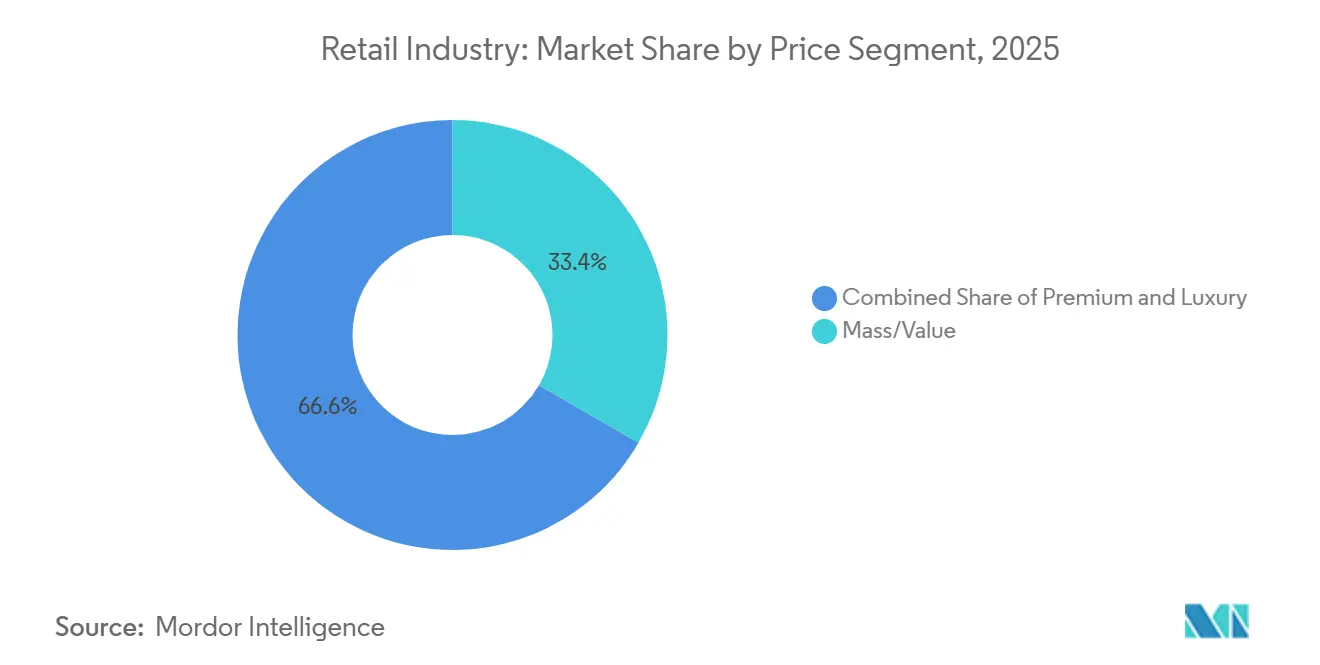

- Por segmento de precio, el segmento masivo y de valor representó una participación del 33,36% en 2025. Se espera que el segmento premium crezca a una CAGR del 10,47% hasta 2031.

- Por tamaño de tienda, las tiendas de formato mediano capturaron una participación del 45,48% en 2025. Se proyecta que las tiendas de gran formato crezcan a una CAGR del 9,58% hasta 2031.

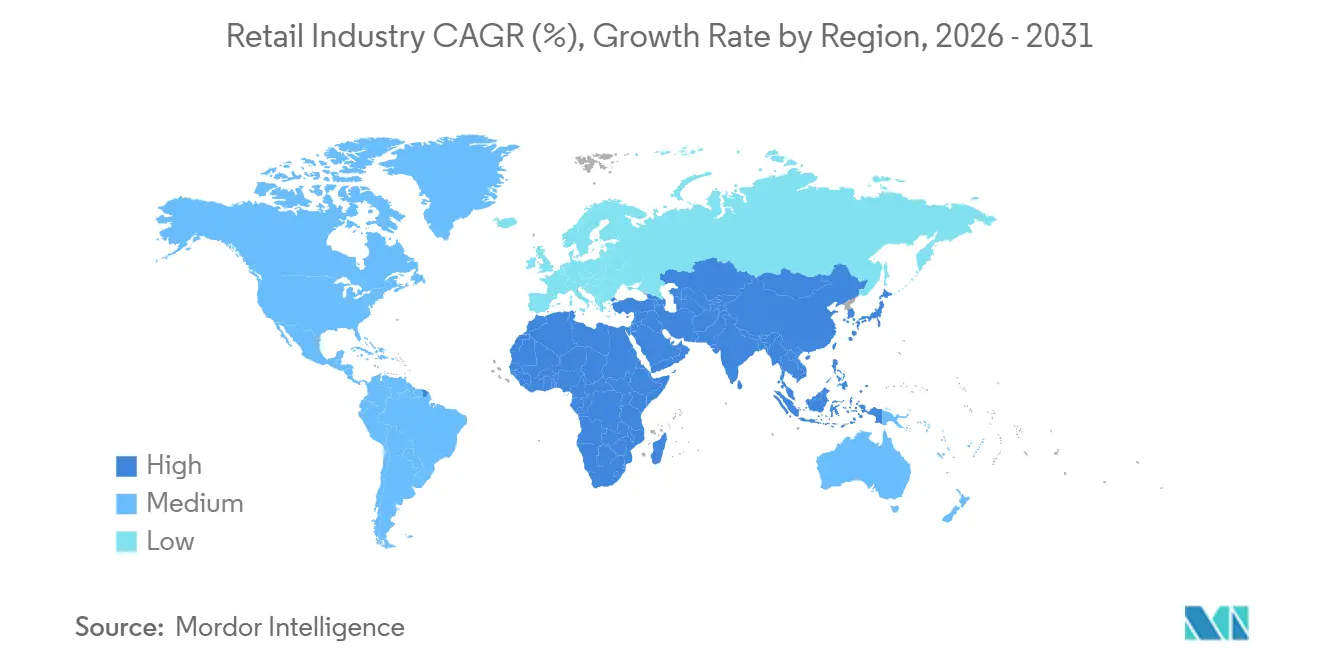

- Por geografía, América del Norte tuvo una participación del 34,43% en 2025. Se espera que Asia-Pacífico registre el crecimiento más rápido con una CAGR del 11,73% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Minorista Global

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge del comercio electrónico y la venta minorista omnicanal | +2.3% | Global, con el núcleo de Asia-Pacífico liderando a una CAGR del 20,2%, con efectos secundarios en América del Norte y Europa | Mediano plazo (2-4 años) |

| Crecimiento de la clase media urbana en mercados emergentes | +1.8% | Asia-Pacífico, con efectos secundarios en América Latina y Oriente Medio y África | Largo plazo (≥ 4 años) |

| Personalización impulsada por IA y análisis minorista | +1.1% | América del Norte y Europa lideran, expandiéndose hacia Asia-Pacífico | Corto plazo (≤ 2 años) |

| Expansión del comercio rápido y la logística de última milla | +0.9% | Global, concentrado en centros urbanos | Corto plazo (≤ 2 años) |

| Auge de la monetización de redes de medios minoristas | +0.7% | Nacional, con ganancias tempranas en Estados Unidos, el Reino Unido y China | Mediano plazo (2-4 años) |

| Comercio social de entretenimiento de compras de la Generación Z | +0.5% | Núcleo de Asia-Pacífico, expandiéndose globalmente | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Auge del Comercio Electrónico y la Venta Minorista Omnicanal

Para finales de 2026, la penetración en línea global habrá aumentado a medida que los consumidores opten cada vez más por plataformas en línea para compras rutinarias y prefieran cestas híbridas que combinen la entrega con la recogida en tienda. En 2025, las ventas en línea en Estados Unidos crecieron significativamente, representando una participación notable del total de ventas minoristas del país, lo que pone de relieve la necesidad crítica de visibilidad del inventario y operaciones ágiles. La penetración del comercio electrónico en China es alta, con las transacciones móviles a la cabeza, lo que subraya el papel fundamental de las super-aplicaciones y los pagos integrados para impulsar el crecimiento de las cestas. En 2025, los servicios de entrega en el mismo día se expandieron cuando Amazon amplió la entrega en el mismo día a más ciudades, y Walmart optimizó su red para llegar a la mayoría de los hogares en Estados Unidos en menos de tres horas, mejorando las conversiones para compras urgentes. A medida que los minoristas evolucionan, tratando las tiendas como centros de cumplimiento y optimizando los sistemas de back-end, el enfoque se desplaza de las meras transacciones a experiencias enriquecidas, amplificando el valor a largo plazo en el panorama minorista global.

Crecimiento de la Clase Media Urbana en Mercados Emergentes

La urbanización y los aumentos salariales en toda Asia-Pacífico sostienen el crecimiento del consumo que apoya la penetración del comercio moderno y los formatos de tienda orientados a la conveniencia. El sector minorista de India alcanzó USD 952 mil millones en 2025, con un potencial de crecimiento respaldado por la expansión del comercio organizado y una base de comercio electrónico en expansión que está escalando la logística y los pagos. Un número creciente de marcas globales ingresó a India en 2025, lo que intensificó la competencia en los segmentos premium y de lujo y mejoró la profundidad del surtido en centros comerciales y calles principales. La formación de hogares y la densidad urbana en todo el Sudeste Asiático continúan impulsando el comercio minorista de conveniencia y el comercio social, con los pagos móviles como primera opción impulsando la frecuencia de compras repetidas. Estas ganancias estructurales continúan dando forma a la combinación de categorías y la evolución de los canales en el mercado minorista global.

Personalización Impulsada por IA y Análisis Minorista

Los minoristas ampliaron el uso de IA en 2025 para potenciar el descubrimiento, la comercialización dinámica y una mejor colocación de productos en los estantes y en los sitios de micro-cumplimiento. Walmart lanzó funciones de comercio conversacional con OpenAI y desplegó asistentes generativos para agilizar los procesos de servicio y suministro, mientras que Amazon reportó una amplia adopción de su asistente de compras con IA con mayores conversiones e incrementos de ventas adicionales. Los líderes en logística reportan eficiencias de enrutamiento basadas en IA que reducen el costo y la distancia de entrega, lo que ayuda a financiar niveles de servicio más rápidos e impulsa las visitas repetidas. Las plataformas de fidelización utilizan datos propios para construir mediciones de circuito cerrado que vinculan los anuncios con los recibos, lo cual es fundamental para el rendimiento de las redes de medios minoristas para los proveedores de bienes de consumo masivo. Los minoristas con gobernanza de IA y preparación para la certificación obtienen ventajas de confianza a medida que la IA orientada al cliente escala en el mercado minorista.[1]Fuente: Personal de la Sala de Prensa Corporativa de Walmart, "Walmart y OpenAI anuncian el comercio conversacional," Walmart, corporate.walmart.com

Expansión del Comercio Rápido y la Logística de Última Milla

La disponibilidad del comercio rápido aumentó en las principales metrópolis, respaldada por tiendas oscuras, recogida en tienda y densidad de repartidores que acortan el tiempo de ciclo para pedidos urgentes. En China, plataformas como JD NOW ejecutan el cumplimiento de alta velocidad desde redes de tiendas en miles de ubicaciones, lo que ilustra los beneficios de escala cuando el comercio minorista y la logística están integrados verticalmente. Los segmentos de entrega en el mismo día en Estados Unidos se expandieron con niveles de servicio diversificados a medida que los minoristas equilibran la velocidad con el costo de servicio y promueven promociones basadas en umbrales que financian la economía de la entrega. Las preocupaciones medioambientales y los fallos en la entrega orientaron más inversiones hacia el micro-cumplimiento y la optimización de rutas que reduce el desperdicio de última milla y mejora el éxito en el primer intento. A medida que los minoristas cierran la brecha entre la navegación y la recepción, las categorías de reposición generan una mayor frecuencia de compra y un compromiso más sólido en la industria minorista global. [2]Fuente: Relaciones con Inversores de JD.com, "JD NOW y actualizaciones del comercio bajo demanda," JD.com, ir.jd.com

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Interrupciones en la cadena de suministro y volatilidad del flete | -1.4% | Global, con impactos agudos en los corredores comerciales China-Estados Unidos-Europa | Corto plazo (≤ 2 años) |

| Presión sobre los márgenes por guerras de precios | -0.9% | Global, intensificándose en el comercio electrónico y los segmentos de descuento | Mediano plazo (2-4 años) |

| Escalada de la regulación de privacidad de datos | -0.4% | Europa, Estados Unidos, expandiéndose hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Escasez de talento tecnológico para la implementación de la automatización | -0.3% | Global, más aguda en América del Norte y Europa Occidental | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Interrupciones en la Cadena de Suministro y Volatilidad del Flete

Las cadenas de suministro globales experimentaron un estrés persistente derivado de puntos de conflicto geopolíticos y perturbaciones climáticas que complicaron el enrutamiento y el posicionamiento del inventario. Las interrupciones en el Mar Rojo extendieron los tiempos de tránsito y elevaron los precios de los contenedores en algunas rutas, lo que llevó a los minoristas a mantener mayores reservas y reposicionar el stock de seguridad para proteger el servicio. El Canal de Panamá enfrentó restricciones de capacidad debido a problemas de nivel de agua, lo que requirió ajustes en las reservas y la programación por parte de los transportistas. Los minoristas diversificaron su construcción mediante el abastecimiento dual, pasos de acercamiento a la producción local y huellas de cumplimiento regionalizadas para reducir la exposición a un único punto de fallo. Los cambios de política y las acciones laborales en los puertos mantuvieron el riesgo elevado, lo que sostuvo una postura cautelosa sobre los plazos de entrega y los desencadenantes de reorden en el mercado minorista global.[3]Fuente: Editores de la Conferencia de las Naciones Unidas sobre Comercio y Desarrollo, "Interrupciones en el Mar Rojo y el transporte marítimo," UNCTAD, unctad.org

Presión sobre los Márgenes por Guerras de Precios

La igualación frecuente de precios en línea y el creciente uso de herramientas de comparación han entrenado a los compradores a buscar el costo de cesta más bajo, lo que ha elevado el gasto de adquisición mientras deprime el valor de vida del cliente. Los descuentos intensivos en el comercio electrónico redujeron la rentabilidad por pedido a medida que los costos de envío y devoluciones se mantuvieron altos, lo que perjudicó a los minoristas más pequeños con menos apalancamiento. La normalización de los precios de los alimentos en 2025 redujo el poder de fijación de precios para los supermercados, lo que aumentó la importancia de la combinación de productos y las marcas propias para sostener el margen. Los formatos de valor ganaron participación mientras que los grandes almacenes de nivel medio perdieron tráfico, lo que amplió la brecha entre los formatos premium y masivos. El resultado es una inclinación estratégica hacia servicios de mayor margen como los medios minoristas, las membresías de pago y las suscripciones en el mercado minorista.[4]Fuente: Personal de la Oficina del Censo de Estados Unidos, "Ventas Trimestrales del Comercio Electrónico Minorista," Oficina del Censo de Estados Unidos, census.gov

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: El Cuidado Personal Impulsa el Crecimiento mientras los Alimentos Siguen siendo la Base

Los alimentos y bebidas representaron el 49,44% de la participación del mercado minorista en 2025 y continúan siendo el ancla del tráfico esencial y el comportamiento de compra recurrente en las canastas de valor, segmento medio y premium. El clúster de belleza, cuidado personal y del hogar es el de mayor crecimiento, con una CAGR del 11,35% hasta 2031, a medida que los consumidores se inclinan hacia el bienestar, la transparencia de ingredientes y los formatos de recarga. Las presiones sobre los precios de los alimentos consumidos en el hogar en Estados Unidos se moderaron en 2025 tras el pico anterior, lo que estabilizó la frecuencia de visitas mientras las marcas propias ampliaron su alcance en términos de valor percibido. Los ciclos de innovación en belleza y cuidado personal se aceleraron con un mayor número de lanzamientos, y los envases de recarga redujeron la intensidad plástica en champús de masa y premium. Estos cambios incrementan la penetración y el gasto por comprador en artículos esenciales no alimentarios, y añaden resiliencia a la combinación de categorías en el mercado minorista.

El equilibrio de la demanda en ropa, calzado y accesorios refleja una migración hacia segmentos más económicos entre los compradores aspiracionales y ganancias sostenidas en la moda de valor, respaldadas por servicios omnicanal. La electrónica de consumo mostró un fuerte impulso en línea, aunque muchos compradores aún prefieren la experiencia en tienda para dispositivos de alta consideración debido a las demostraciones y la venta asistida. Las categorías de muebles y mejoras del hogar se beneficiaron del trabajo híbrido continuo y los proyectos domésticos, mientras que las ventajas de costos en algunos mercados de Oriente Medio mejoraron la competitividad de precios para bienes de alta intensidad energética. Los compradores minoristas ahora esperan controles de calidad superiores, incluida la norma ISO 22716 en el abastecimiento de cuidado personal y estándares de seguridad consistentes en la fabricación de alimentos y bebidas. Los focos de crecimiento en belleza e higiene fortalecen la combinación de la canasta y la frecuencia de compra recurrente, lo que sustenta el tamaño de la industria minorista para los artículos básicos de mayor margen.

Por Canal de Distribución: El Canal en Línea se Dispara mientras las Tiendas Físicas Anclan los Ingresos

Los supermercados e hipermercados capturaron el 37,44% de la participación del mercado minorista en 2025 y siguen siendo fundamentales para las compras semanales de abastecimiento, las categorías frescas y el alcance masivo en ciudades y pueblos. El canal en línea es el de más rápido crecimiento con una CAGR del 13,37% hasta 2031, respaldado por recorridos con prioridad móvil, ubicuidad de pagos y ventanas de entrega más rápidas que satisfacen las necesidades inmediatas. En Estados Unidos, el comercio electrónico representó el 16,13% de las ventas minoristas en 2025, mientras que China continúa superando a sus pares con las transacciones móviles formando la mayor parte de los pedidos digitales. Las flotas de tiendas se han convertido en centros de recogida, devoluciones y cumplimiento en el mismo día, lo que fortalece la conversión y reduce el costo de última milla. Con las tiendas funcionando como centros de experiencia y servicio, los modelos omnicanal continúan dando forma a la industria minorista global.

La vacancia en centros comerciales en Estados Unidos cayó a mínimos de varias décadas a finales de 2025, ya que los centros bien ubicados atrajeron combinaciones de inquilinos más sólidas y mayores ventas por metro cuadrado. Los formatos orientados a la conveniencia en todo el Sudeste Asiático ganaron participación a través de superficies más pequeñas y surtidos curados que se alinean con las misiones frecuentes de reposición. Los grandes almacenes y algunas cadenas especializadas se contrajeron a medida que los formatos de valor capturaron tráfico a través de estrategias de precios bajos todos los días y surtidos curados de búsqueda del tesoro. Los modelos de comercio minorista como servicio y las nuevas opciones de pago añaden flexibilidad y reducen la fricción, lo que ayuda a mover las cestas a través de los puntos de contacto digitales y en tienda. Estas adaptaciones mejoran el apalancamiento operativo y el rendimiento por sitio, lo que apoya la expansión en la industria minorista.

Por Segmento de Precio: El Crecimiento Premium Enmascara las Dificultades del Mercado Masivo

El segmento masivo y de valor representó el 33,36% de los ingresos de 2025, ya que los hogares sensibles al precio priorizaron el ahorro y las ganancias de las marcas propias. Los segmentos premium registraron la trayectoria más rápida con una CAGR del 10,47% hasta 2031 debido a las dinámicas de ascenso entre los grupos de mayores ingresos y una narrativa de marca más sólida en torno a la calidad y la sostenibilidad. Los minoristas de valor y los líderes de precios reducidos ganaron participación de tráfico a medida que los compradores compararon precios en tiempo real y se movieron entre enseñas para ahorrar en las cestas semanales. La belleza premium y el lujo continuaron superando al mercado en el Golfo, ya que el turismo y la riqueza de los hogares sostuvieron una demanda constante a pesar de la volatilidad más amplia. Esta bifurcación añadió presión a las enseñas de nivel medio, mientras que los nuevos participantes premium aceleraron su huella y los formatos experienciales dentro del mercado minorista global.

Las marcas propias ganaron participación a medida que los minoristas invirtieron en embalaje, calidad de ingredientes y una mejor presentación en los estantes para tender un puente entre el valor y el premium. Los minoristas de nivel medio enfrentaron el redimensionamiento de su huella, y algunas cadenas anunciaron planes de cierre plurianuales mientras reinvertían en corredores de crecimiento y ubicaciones de mayor productividad. Las certificaciones como ISO 9001 y el etiquetado de comercio justo fortalecieron la confianza de los compradores premium que están dispuestos a pagar precios más altos por estándares verificados. La brecha entre las cestas orientadas al valor y las orientadas al premium se mantuvo amplia, lo que fomentó estrategias de arquitectura de precios que satisfacen las necesidades en todos los niveles de ingresos. Estos patrones continúan definiendo las estrategias de comercialización y margen en el mercado minorista.

Por Tamaño de Tienda: El Formato Mediano Domina mientras los Grandes Formatos se Consolidan

Las tiendas de formato mediano, de entre 400 y 2.500 metros cuadrados, representaron el 45,48% de la participación del mercado minorista en 2025 con un equilibrio de amplitud, relevancia local y eficiencia operativa. Los establecimientos de gran formato, de más de 2.500 metros cuadrados, son los de más rápido crecimiento con una CAGR del 9,58% hasta 2031, ya que las enseñas consolidan ubicaciones en destinos de mayor volumen que también funcionan como centros de cumplimiento. Los minoristas anunciaron aperturas de gran formato en 2025 para atender misiones de mayor frecuencia de visita y flujos omnicanal, con planes de expansión que abarcan varios años. Las cadenas de mejoras del hogar orientadas a profesionales avanzaron en estrategias de plataforma a través de adquisiciones que integraron redes de distribución con huellas minoristas. Estos movimientos protegen la densidad de servicio y mejoran el rendimiento para las categorías de volumen y proyectos en el mercado minorista global.

Los formatos pequeños y micro prosperan en los corredores urbanos densos debido a la proximidad y las compras de reposición, con las cadenas de barrio del Sudeste Asiático como ejemplos destacados. Las canalizaciones de bienes raíces minoristas en India destacan una brecha de oferta en centros comerciales de Categoría A, lo que está atrayendo capital y nuevas marcas a las principales ciudades. Las asociaciones impulsan el tráfico a través de tiendas dentro de tiendas y zonas de servicio a medida que los minoristas convierten los metros cuadrados en espacios multiusos para recogida, devoluciones y eventos. Los estándares de accesibilidad y seguridad laboral se están convirtiendo en norma en la planificación de grandes establecimientos, lo que ayuda al afluencia de clientes y la experiencia del cliente. Esta diversificación de formatos amplía las misiones por tienda y mejora la economía de la red dentro de la industria minorista global.

Análisis Geográfico

Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 11,73% hasta 2031, liderada por la expansión de la clase media, la densidad urbana y la adopción del comercio nativo móvil. El sector minorista de India alcanzó una valoración significativa en 2025 y está en camino de escalar el comercio organizado y el comercio electrónico mientras añade oferta de centros comerciales de alta calidad en las principales metrópolis. India recibió más marcas globales en 2025, lo que amplió la profundidad de las categorías y mejoró las experiencias minoristas en los segmentos de lujo y premium. Las plataformas en China escalaron el comercio rápido vinculado a redes de tiendas físicas que cumplen pedidos en minutos en condados y ciudades. Estos desarrollos elevan los niveles de servicio y la oferta en la región y refuerzan el mercado minorista global.

América del Norte tuvo una participación del 34,43% en 2025 con capacidades omnicanal maduras y alto poder adquisitivo, aunque el crecimiento se está normalizando. Las ventas fuera de tienda en Estados Unidos crecieron más rápido que el total minorista a finales de 2025, y el gasto de nivel festivo subrayó la resiliencia incluso cuando las tendencias de inflación dieron forma a los presupuestos discrecionales. Los minoristas ajustaron sus huellas cerrando establecimientos de bajo rendimiento y reinvirtiendo en tiendas de alta conversión y cumplimiento digital. Canadá navegó las tensiones comerciales y la reestructuración de minoristas heredados, mientras que México registró un fuerte crecimiento en línea respaldado por el comercio social y la adopción de mercados digitales. Este equilibrio regional subraya la importancia de la productividad y la diferenciación del servicio en la industria minorista global.

Europa se recuperó a un ritmo moderado con ganancias en ventas en tienda modestas en relación con la adopción digital y los impulsos liderados por el turismo en las principales ciudades. La vacancia en ubicaciones prime se estabilizó mientras los alquileres en determinadas calles principales y centros comerciales mostraron tendencia al alza, respaldados por aperturas de lujo y moda en los distritos principales. Las enseñas de valor superaron al mercado ya que la asequibilidad siguió siendo una prioridad para muchos hogares, mientras que el cumplimiento del Reglamento General de Protección de Datos continuó influyendo en la ejecución de datos y marketing. El mercado en línea del Reino Unido se mantuvo concentrado, mientras que los dispositivos móviles sostuvieron la mayoría de las transacciones digitales. Estas dinámicas mantienen narrativas de crecimiento constantes pero selectivas para las enseñas posicionadas en precio, experiencia o ambos en el mercado minorista.

Panorama Competitivo

La intensidad competitiva se mantuvo alta a medida que los líderes omnicanal invirtieron en IA, velocidad de entrega y medios minoristas para ampliar sus ventajas competitivas. Los ingresos por servicios publicitarios de Amazon alcanzaron una base considerable en 2025, y Walmart Connect creció a un ritmo de dos dígitos en 2025, lo que señaló el valor estratégico de los datos propios y la medición de circuito cerrado. Walmart se asoció con OpenAI para implementar funciones de comercio conversacional, mientras que Amazon escaló su asistente de IA para mejorar el descubrimiento y la conversión. Los clubes de membresía aprovecharon los ingresos por cuotas para apoyar márgenes de comercialización ajustados y defender las ventajas de costo en frescos, comestibles y mercancía general. Estos movimientos dan forma a los modelos operativos y refuerzan la diferenciación en el mercado minorista global.

Las cadenas de mejoras del hogar orientadas a profesionales ampliaron su mercado direccionable a través de adquisiciones que integraron la distribución mayorista con las redes minoristas. La adquisición de SRS Distribution por parte de The Home Depot impulsó su propuesta para contratistas profesionales, y las inversiones de los competidores en plataformas B2B fortalecen las propuestas de valor a nivel de cuenta. La consolidación de artículos deportivos y las integraciones de enseñas persiguieron beneficios de escala en huella, relaciones con proveedores y acceso urbano. Los parques de tiendas continúan adaptándose a medida que los minoristas exitosos estructuran las ubicaciones como centros de experiencia y nodos de cumplimiento rápido para una combinación más alta y un flujo más rápido. La ejecución en la interfaz de la tienda y la cadena de suministro sigue siendo un diferenciador clave en la industria minorista.

Las redes de medios minoristas maduraron hasta convertirse en una palanca de beneficio central en los sectores de alimentos, masivo y especialidad, con un fuerte crecimiento en Estados Unidos y una tracción creciente en Europa y Asia. Los anunciantes priorizaron el acceso a datos propios y los informes de circuito cerrado, aunque la fragmentación y la gobernanza de datos siguen siendo desafíos. Las asociaciones y las plataformas de marca blanca aceleraron el despliegue por parte de los minoristas que prefieren la velocidad de comercialización sobre la construcción interna. En mercados de rápido crecimiento como India y América Latina, los campeones regionales aprovecharon la infraestructura local y el conocimiento de políticas para competir con las plataformas globales. La integración vertical habilitada por tecnología y la densidad de entrega continúan siendo la base de la ventaja en el mercado minorista global.

Líderes de la Industria Minorista

Walmart Inc.

Amazon Inc.

Costco Wholesale Corporation

Schwarz Group

Alibaba Group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2025: Walmart anunció que trasladó su cotización bursátil de la Bolsa de Valores de Nueva York a Nasdaq el 9 de diciembre de 2025, alineándose con su creciente transformación minorista impulsada por el comercio electrónico y la IA, y señalando un posicionamiento estratégico junto a empresas orientadas a la tecnología en lugar de supermercados tradicionales.

- Diciembre de 2025: Amazon anunció planes para invertir más de USD 35 mil millones en India hasta 2030, centrándose en la expansión en segmentos de negocio que incluyen infraestructura, digitalización impulsada por IA y logística, reforzando el compromiso estratégico a largo plazo de la empresa con la economía digital de India.

- Noviembre de 2025: Tras su adquisición de Foot Locker, Dick's anunció planes para cerrar un número de ubicaciones de Foot Locker con bajo rendimiento como parte de los esfuerzos de reestructuración destinados a optimizar las operaciones y mejorar la rentabilidad de cara a 2026.

- Septiembre de 2025: Dick's Sporting Goods finalizó su adquisición de Foot Locker por USD 2.400 millones el 8 de septiembre de 2025, ampliando su huella minorista global a más de 3.200 tiendas y fortaleciendo su posición en el mercado de calzado y ropa deportiva.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Principal

Nuestros analistas definen la industria minorista global como el valor total facturado de bienes terminados vendidos a consumidores finales a través de formatos basados en tiendas, sin tienda y omnicanal, abarcando alimentos, bebidas, ropa, bienes de consumo duraderos y artículos de uso cotidiano. Contabilizamos las ventas registradas en el país donde se realiza la transacción, netas de devoluciones e incluyendo impuestos.

Exclusión del alcance: el comercio mayorista puro y los mercados en línea estrictamente entre empresas no están incluidos.

Descripción General de la Segmentación

- Por Tipo de Producto

- Alimentos y Bebidas

- Cuidado Personal y del Hogar

- Ropa

- Calzado y Accesorios

- Muebles

- Juguetes y Pasatiempos

- Electrónica y Electrodomésticos

- Otros Productos

- Por Canal de Distribución

- Supermercados / Hipermercados

- Tiendas de Conveniencia

- Grandes Almacenes

- Tiendas Especializadas

- En Línea

- Otros Canales

- Por Segmento de Precio

- Masivo / Valor

- Premium

- Lujo

- Por Tamaño de Tienda

- Gran Formato (Mayor a 2.500 m²)

- Formato Mediano (400-2.500 m²)

- Pequeño / Micro (Menor a 400 m²)

- Por Geografía

- América del Norte

- Canadá

- Estados Unidos

- México

- América del Sur

- Brasil

- Perú

- Chile

- Argentina

- Resto de América del Sur

- Asia-Pacífico

- India

- China

- Japón

- Australia

- Corea del Sur

- Sudeste Asiático (Singapur, Malasia, Tailandia, Indonesia, Vietnam, Filipinas)

- Resto de Asia-Pacífico

- Europa

- Reino Unido

- Alemania

- Francia

- España

- Italia

- BENELUX (Bélgica, Países Bajos, Luxemburgo)

- NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega, Suecia)

- Resto de Europa

- Oriente Medio y África

- Emiratos Árabes Unidos

- Arabia Saudita

- Sudáfrica

- Nigeria

- Resto de Oriente Medio y África

- América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Se entrevistaron o encuestaron responsables sénior de comercialización, directores de bienes raíces y líderes de comercio digital en América del Norte, Europa, Asia-Pacífico, el Golfo y América Latina. Sus aportaciones refinan las escalas de precios, la intensidad promocional y el ritmo al que las opciones de pago sin efectivo y entrega en el mismo día se extienden en cada región, lo que nos permite ajustar supuestos que la investigación documental pura no puede revelar.

Investigación Documental

Primero mapeamos el conjunto de demanda utilizando estadísticas macroeconómicas y comerciales de acceso público provenientes de organismos como la División de Estadística de las Naciones Unidas, la Encuesta Mensual de Comercio Minorista del Censo de Estados Unidos, el índice de facturación minorista de Eurostat, la Oficina Nacional de Estadísticas de China y los datos aduaneros de la Organización Mundial del Comercio, que anclan las ventas nacionales y los flujos transfronterizos. Según los analistas de Mordor, las señales de tendencias complementarias se extraen de las tablas de consumo de los hogares de la OCDE, la Federación Nacional de Minoristas y los consejos regionales de comercio minorista, lo que nos proporciona una visión actualizada sobre la combinación de canales y el comportamiento del comprador.

Los informes anuales 10-K de las empresas, las presentaciones para inversores y la cobertura mediática seleccionada alojada en Dow Jones Factiva y D&B Hoovers complementan la economía de los formatos, los márgenes brutos y las incorporaciones de nuevas tiendas que las fuentes secundarias suelen omitir. Las fuentes mencionadas aquí ilustran nuestro conjunto de evidencias más amplio; se consultaron muchos otros documentos verificados para completar el panorama.

Dimensionamiento del Mercado y Pronóstico

El modelo comienza con una reconstrucción de arriba hacia abajo de las ventas minoristas nacionales, convirtiendo las series oficiales en moneda local a dólares estadounidenses y alineándolas con el gasto de los hogares y el crecimiento del ingreso disponible. Estos totales se someten luego a pruebas de presión mediante verificaciones selectivas de abajo hacia arriba sobre los ingresos de los minoristas cotizados, cálculos de precio de venta promedio por muestra × volumen, y adiciones de superficie comercial en centros comerciales antes de fijar el número final. Variables clave como la penetración del comercio electrónico, la inflación salarial, las variaciones en los precios de los alimentos, la proporción de población urbana y los planes de apertura de tiendas alimentan una regresión multivariante, mientras que el análisis de escenarios captura perturbaciones de política o de la cadena de suministro.

Cuando aparecen brechas en el enfoque de abajo hacia arriba (por ejemplo, en mercados con escasos informes), aplicamos ratios de penetración específicos por región que han sido validados durante consultas con expertos, evitando así la sobreestimación o subestimación.

Ciclo de Validación de Datos y Actualización

Los resultados pasan por una revisión de tres capas que examina la varianza frente a las tasas históricas de ejecución, los ratios de referencia del sector y los indicadores económicos externos. Cualquier anomalía regresa a la verificación de fuentes antes de la aprobación final. Los informes se actualizan cada doce meses, y los eventos materiales, como movimientos cambiarios, cambios fiscales o fusiones y adquisiciones importantes, desencadenan una actualización provisional para que los clientes reciban la visión calibrada más reciente.

Por Qué la Base de Análisis de Tamaño y Participación de la Industria Minorista de Mordor Merece Confianza

Las cifras publicadas suelen divergir porque los investigadores eligen diferentes alcances de canal, conversiones de divisas y cadencias de actualización, y porque algunos modelos se apoyan en gran medida en supuestos no verificados.

Los principales factores de divergencia incluyen si se contabilizan los quioscos informales, cómo se distribuyen las ventas en línea transfronterizas y si se aplican multiplicadores agresivos de ventas en tiendas comparables para regiones de rápido crecimiento. El estudio de Mordor fija los tipos de cambio en el promedio del año de referencia, excluye los ingresos de paso mayorista y actualiza los pronósticos cada trimestre, minimizando la desviación.

Comparación de referencia

| Tamaño del Mercado | Fuente anonimizada | Principal factor de divergencia |

|---|---|---|

| 27,26 billones de USD | Mordor Intelligence | - |

| 34,86 billones de USD | Consultora Regional A | Incluye la reventa entre empresas y aplica tipos de cambio estáticos de 2022 |

| 25,00 billones de USD | Consultora Global B | Omite las transacciones en línea transfronterizas y utiliza multiplicadores conservadores de crecimiento del comercio electrónico |

Estos contrastes demuestran que, al seleccionar un alcance equilibrado y actualizar los datos con frecuencia, Mordor Intelligence ofrece cifras que los clientes pueden rastrear hasta variables transparentes y reproducir con confianza.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado minorista global en 2026 y el valor proyectado para 2031?

El tamaño del mercado minorista global es de USD 29,79 billones en 2026 y se espera que alcance USD 41,53 billones en 2031 a una CAGR del 6,87%.

¿Qué categorías de productos lideran y cuáles están creciendo más rápido a nivel mundial?

Los alimentos y bebidas lideran con una participación del 49,44% en 2025, mientras que se prevé que el cuidado personal y del hogar crezca más rápido con una CAGR del 11,35% hasta 2031.

¿Qué canales se están expandiendo más rápido y cómo están evolucionando las tiendas?

El canal en línea es el de más rápido crecimiento con una CAGR del 13,37% hasta 2031, mientras que las tiendas operan como centros de experiencia y centros de cumplimiento para apoyar el flujo omnicanal.

¿Qué regiones muestran las perspectivas de crecimiento más sólidas hasta 2031?

Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 11,73%, mientras que América del Norte tuvo una participación del 34,43% en 2025.

¿Cómo están cambiando la IA y los medios minoristas la economía del sector minorista?

La IA mejora el descubrimiento, el enrutamiento y la precisión del inventario, mientras que los medios minoristas monetizan los datos propios con márgenes más altos que la comercialización, fortaleciendo la combinación de beneficios.

¿Cómo está India dando forma a la oportunidad minorista global hasta 2031?

India está escalando el comercio organizado y el comercio electrónico con una mayor entrada de marcas y nueva oferta de centros comerciales en las principales ciudades, lo que ayuda a impulsar el liderazgo de Asia-Pacífico en crecimiento.

Última actualización de la página el: