Tamaño y Cuota del Mercado de Grandes Almacenes

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Período de Datos Históricos | 2021 - 2024 |

| Tamaño del Mercado (2026) | 2.29 Billones de dólares |

| Tamaño del Mercado (2031) | 2.51 Billones de dólares |

| Tasa de crecimiento (2026 - 2031) | 1.83% CAGR |

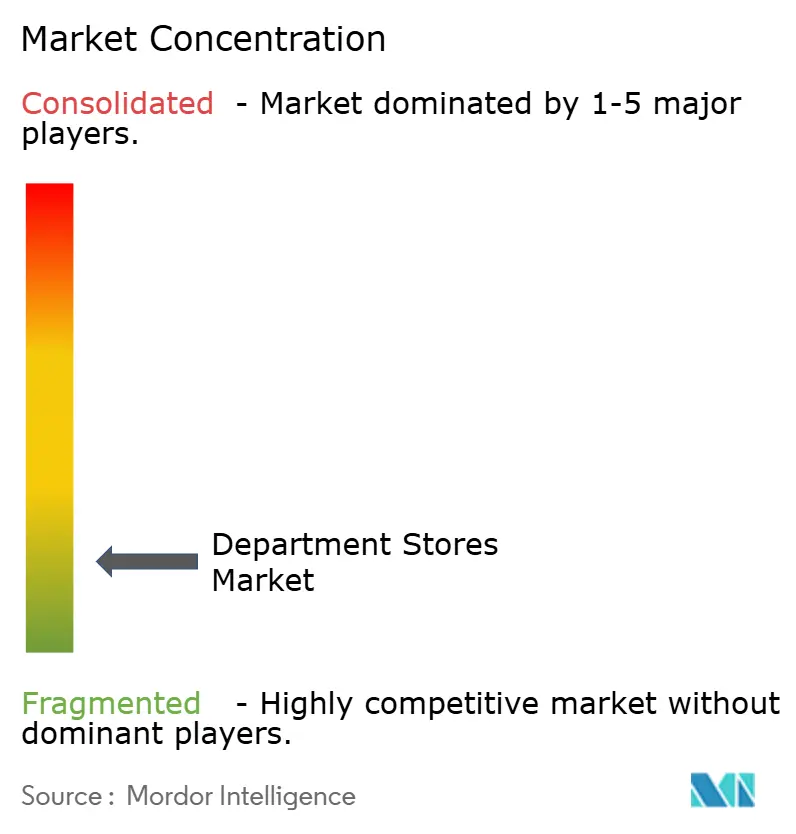

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Grandes Almacenes por Mordor Intelligence

El tamaño del mercado de grandes almacenes se situó en 2,24 billones de USD en 2025, se proyecta que alcance 2,29 billones de USD en 2026 y se espera que se expanda hasta 2,51 billones de USD en 2031, lo que refleja una CAGR del 1,83% durante 2026–2031. Las estrategias de las tiendas en 2026 se centran en planos de planta orientados a la experiencia, surtidos curados e intensidad de servicio que mejoran las tasas de conversión y de venta adicional, respaldadas por una renovada inversión en personal de tienda y estándares visuales. La proporción de transacciones minoristas en Estados Unidos realizadas en línea alcanzó el 16,4% en el tercer trimestre de 2025, lo que refuerza el papel de las tiendas como el principal escenario para el descubrimiento, el servicio y el cumplimiento inmediato en el mercado de grandes almacenes.[1]Oficina del Censo de EE. UU., "Ventas Trimestrales de Comercio Electrónico Minorista, 3er Trimestre de 2025," Oficina del Censo de EE. UU., census.gov. Los operadores están profundizando en las funciones omnicanal, como el cumplimiento de pedidos digitales en tienda, la compra en línea con recogida en tienda y las ventanas de entrega localizadas, para reducir los costes de envío y mejorar la velocidad. Los líderes de precio reducido continúan ampliando sus flotas de tiendas para capturar la demanda orientada al valor, mientras que los establecimientos de línea completa se centran en remodelar ubicaciones de alto potencial y actualizar los nodos de la cadena de suministro que sirven a los flujos de comercio unificado.

Conclusiones Clave del Informe

- Por tipo de producto, Ropa y Accesorios representó el 40,22% de los ingresos del mercado de grandes almacenes en 2025, mientras que Línea Blanda es la categoría de mayor crecimiento con una CAGR del 7,86% hasta 2031.

- Por formato de tienda, las tiendas de Línea Completa representaron el 32,84% de los ingresos del mercado de grandes almacenes en 2025, mientras que Precio Reducido es el de mayor crecimiento con una CAGR del 9,45% hasta 2031, ya que los consumidores priorizan el valor y la inmediatez.

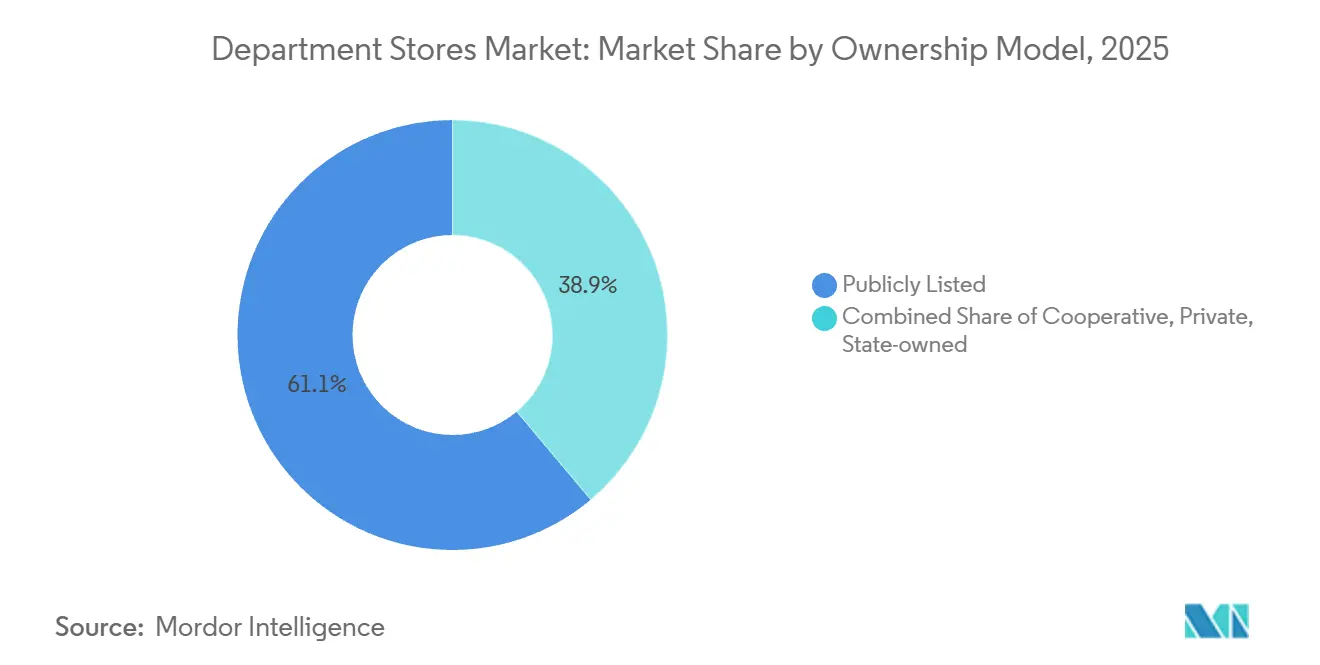

- Por estructura de propiedad, los operadores Cotizados en Bolsa captaron el 61,12% de los ingresos del mercado de grandes almacenes en 2025, mientras que los operadores Privados se están expandiendo a una CAGR del 7,44% hasta 2031 gracias a estructuras de capital flexibles.

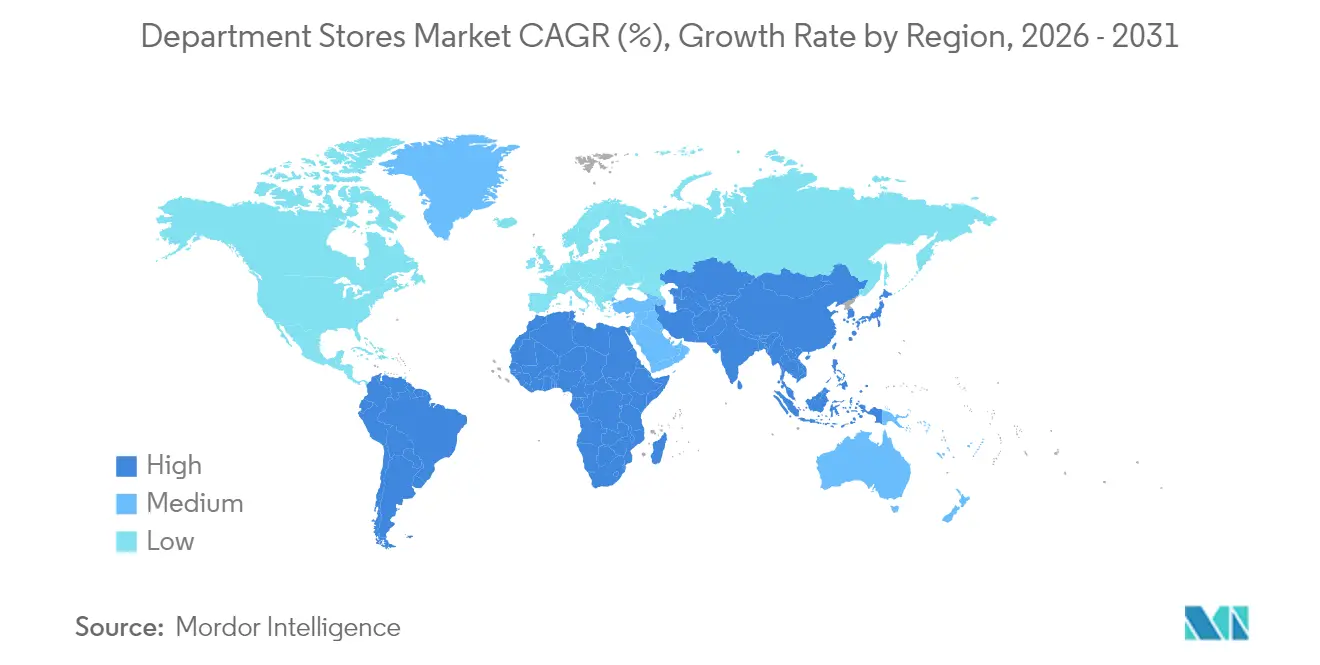

- Por geografía, América del Norte mantuvo el 42,31% de los ingresos del mercado de grandes almacenes en 2025, mientras que Asia-Pacífico proyecta el crecimiento más rápido con una CAGR del 6,86% hasta 2031, lo que refleja una demografía favorable y la inversión en redes de tiendas.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Grandes Almacenes

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aceleración de Compras Repetidas a Través de la Integración Omnicanal | +0.4% | Global, con mayor penetración en América del Norte y la UE, y rápida adopción en los núcleos urbanos de APAC | Mediano plazo (2-4 años) |

| Recuperación de los Viajes de Compras como Destino Tras la Pandemia | +0.3% | América del Norte, metrópolis emblemáticas de la UE, corredores de lujo de APAC como Seúl, Tokio, Singapur | Corto plazo (≤ 2 años) |

| Crecimiento de la Clase Media en APAC que Impulsa un Mayor Gasto Discrecional | +0.5% | Núcleo de APAC con expansión hacia los mercados emergentes de MEA | Largo plazo (≥ 4 años) |

| Las Divisiones de Precio Reducido Atraen a Consumidores Orientados al Valor | +0.3% | América del Norte es dominante con expansión hacia América Latina y las zonas suburbanas de APAC. | Mediano plazo (2-4 años) |

| La Personalización en Tienda Impulsada por IA Mejora las Tasas de Conversión | +0.2% | América del Norte y la UE como primeros adoptantes, con APAC siguiendo a través de implementaciones con enfoque móvil | Mediano plazo (2-4 años) |

| Generación de Ingresos a Partir de la Microdistribución Utilizando los Activos de la Parte Trasera de la Tienda | +0.1% | Global con concentración en mercados urbanos densos con alta penetración en línea | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aceleración de Compras Repetidas a Través de la Integración Omnicanal

Los grandes almacenes están conectando el descubrimiento digital con los servicios en tienda para agilizar los recorridos de compra e impulsar las visitas repetidas. Los operadores continúan priorizando la compra en línea con recogida en tienda y el envío desde tienda para reducir los tiempos de entrega y aumentar las tasas de conversión en cestas de alta intención. Nordstrom habilitó el cumplimiento de pedidos en tienda para los pedidos digitales de Rack en más de 100 ubicaciones de Rack en 2024, mejorando la rotación de inventario al tiempo que reducía los gastos de última milla en áreas comerciales densas.[2]Nordstrom, Inc., "Nordstrom Informa los Resultados del Cuarto Trimestre de 2024," Nordstrom, Inc., nordstrom.com. John Lewis amplió sus capacidades de entrega desde tienda durante el ejercicio 2024/25 para mantener la disponibilidad, reducir la dependencia de los centros de distribución y mejorar la propuesta en tienda mediante una mejor asignación del servicio. Macy's amplió su programa "Reimagine 125" para elevar la comercialización y la dotación de personal en un grupo definido de tiendas, y estas ubicaciones superaron a la flota en ventas comparables a finales de 2025. A medida que la cuota de las ventas minoristas en línea en Estados Unidos alcanzó el 16,4% en el tercer trimestre de 2025, el cumplimiento integrado y el servicio continúan ayudando al mercado de grandes almacenes a convertir a los compradores híbridos que esperan velocidad, comodidad y surtidos consistentes en todos los canales.[3]Oficina del Censo de EE. UU., "Ventas Trimestrales de Comercio Electrónico Minorista, 3er Trimestre de 2025," Oficina del Censo de EE. UU., census.gov.

Recuperación de los Viajes de Compras como Destino Tras la Pandemia

Los grandes almacenes de gama alta están reposicionando sus establecimientos emblemáticos como destinos centrados en el servicio para reforzar las visitas presenciales y fortalecer el compromiso con la marca. Selfridges completó una importante renovación de su salón de belleza que generó mayores volúmenes de citas y mejores ventas por categoría tras la reapertura, lo que validó la inversión en atención personalizada al cliente y servicios prácticos. Macy's informó que la mejora en la dotación de personal y los estándares visuales en las ubicaciones "Reimagine 125" respaldaron una mejor conversión de tráfico y ventas comparativas relativas en 2025, lo que apoya un enfoque en mejoras específicas frente al crecimiento amplio de la huella. [4]Investing.com, "Llamada de Resultados del Primer Trimestre de 2025 de Macy's," investing.com. Las encuestas del ICSC en 2026 indican que los consumidores continúan valorando las experiencias en tienda en el período pospandemia, lo que ayuda a los centros bien posicionados a mantener un rendimiento resiliente en comparación con los establecimientos de menor categoría. Los operadores de grandes almacenes están combinando la expansión del servicio con funciones omnicanal como el clic y recoge para mejorar la productividad de los viajes y apoyar una combinación equilibrada de tickets. Como resultado, el mercado de grandes almacenes se beneficia de un patrón de búsqueda de calidad que concentra el tráfico en los activos principales donde la experiencia, el servicio y la curación de marcas son más sólidos.

Crecimiento de la Clase Media en APAC que Impulsa un Mayor Gasto Discrecional

Los operadores de Asia-Pacífico están invirtiendo en tiendas grandes y ricas en servicios, así como en la participación digital, para satisfacer la creciente demanda discrecional en los núcleos urbanos. Isetan Mitsukoshi registró un beneficio operativo récord para los nueve meses finalizados el 31 de diciembre de 2025, respaldado por un mejor rendimiento en sus establecimientos emblemáticos nacionales y la incorporación de nuevos usuarios digitales a su aplicación de grupo, lo que indica una respuesta saludable de los clientes a las experiencias minoristas integradas. La aplicación de la empresa, lanzada en marzo de 2025 y denominada MITSUKOSHI ISETAN JAPAN, alcanzó cientos de miles de usuarios en pocos meses, y este canal ahora admite personalización, servicios multilingües y emparejamiento de productos curados para el potencial de venta cruzada.[5]Isetan Mitsukoshi Holdings, "Materiales Explicativos para los Nueve Meses Finalizados el 31 de Diciembre de 2025," Isetan Mitsukoshi Holdings, imhds.co.jp. Lotte Shopping ha esbozado una estrategia para el Sudeste Asiático que incluye el establecimiento de una sede internacional en Singapur en 2026, lo que refleja una visión a largo plazo de las ganancias de consumo en APAC y los flujos minoristas transfronterizos.[6]EDB Singapur, "Lotte Abrirá su Sede en Singapur," edb.gov.sg. Central Retail continúa ampliando sus plataformas regionales en Tailandia y Vietnam, con nuevas aperturas de centros comerciales y renovaciones planificadas que apoyan a los inquilinos ancla y el tráfico de grandes almacenes en complejos de uso mixto. Estas inversiones fortalecen el mercado de grandes almacenes en APAC al combinar un servicio de alto contacto con una participación orientada al móvil que se alinea con el comportamiento del comprador regional.

Las Divisiones de Precio Reducido Atraen a Consumidores Orientados al Valor

El crecimiento del precio reducido está anclado en el valor cotidiano, la compra oportunista y una experiencia de búsqueda del tesoro que impulsa las transacciones repetidas. TJX Companies reportó 56.400 millones de USD en ventas netas del ejercicio 2025, con ventas comparables en tiendas comparables al alza un 4%, y planificó la expansión continua de la flota en Marmaxx, HomeGoods y Sierra en el ejercicio 2026, lo que subraya la resiliencia operativa del formato.[7]The TJX Companies, Inc., "Formulario 10-K para el Ejercicio 2025," The TJX Companies, Inc., investor.tjx.com. Ross Stores generó 21.129 millones de USD en ventas del ejercicio 2024 con un crecimiento del 3% en ventas comparables y espera abrir unas 90 nuevas tiendas en el ejercicio 2025, lo que avanza la penetración del precio reducido en más zonas comerciales suburbanas y secundarias. [8]Ross Stores, Inc., "Formulario 10-K para el Ejercicio 2024," Ross Stores, Inc., investors.rossstores.com. Los conceptos de tienda dentro de tienda Macy's Backstage superaron a las tiendas de línea completa en 2025, lo que indica una demanda de adyacencia de valor dentro de los establecimientos heredados. Estos movimientos en conjunto amplían el mercado de grandes almacenes al atraer a consumidores orientados al valor al canal con ubicaciones convenientes y descubrimiento de precios curado.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Presión Competitiva de los Minoristas de Comercio Electrónico Puro | -0.3% | Global, más aguda en América del Norte y China, donde los operadores de comercio electrónico puro tienen una alta cuota | Corto plazo (≤ 2 años) |

| Disminución del Tráfico en Centros Comerciales en los Mercados Occidentales Maduros | -0.2% | América del Norte y la UE, especialmente en los centros comerciales de menor categoría | Mediano plazo (2-4 años) |

| Compresión de Márgenes Debido a la Inflación en la Combinación de Mercancías | -0.2% | Global con efectos más pronunciados en América Latina y APAC dependientes de importaciones | Corto plazo (≤ 2 años) |

| Aumento de los Costes de Cumplimiento de Sostenibilidad de Alcance 3 | -0.1% | Liderado por la UE, en expansión en América del Norte y mercados selectos de APAC como Japón y Australia | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Presión Competitiva de los Minoristas de Comercio Electrónico Puro

Los minoristas de comercio electrónico puro continúan impulsando la transparencia de precios y unas expectativas de mayor comodidad, lo que ejerce presión sobre los márgenes de los grandes almacenes de gran formato. Con las ventas en línea representando una proporción creciente de la actividad minorista total, los grandes almacenes están respondiendo a través de estrategias omnicanal, que incluyen la recogida el mismo día, los probadores curados y el servicio personalizado en tienda. Los establecimientos de precio reducido y los modelos de mercado ayudan a mantener la percepción de valor al tiempo que gestionan los riesgos de inventario y de descuentos. Las inversiones en comercialización unificada, herramientas digitales y mejoras en la cadena de suministro permiten a los operadores mantener la conversión ante el aumento de la competencia en línea. Las categorías premium como la belleza y los servicios de lujo siguen siendo resilientes, ya que las ofertas experienciales y la atención personalizada al cliente impulsan una mayor disposición a pagar que en el caso de los bienes estandarizados.

Disminución del Tráfico en Centros Comerciales en los Mercados Occidentales Maduros

Las tendencias de tráfico siguen siendo desiguales entre los centros, con los centros comerciales premium comportándose mejor que los activos secundarios a medida que los minoristas consolidan sus flotas de tiendas en ubicaciones más productivas. Macy's cerró ubicaciones de bajo rendimiento durante 2024–2025 y priorizó el capital hacia un grupo definido de tiendas reimaginadas y un nuevo centro de cumplimiento automatizado, alineando la huella con los contornos de la demanda. Los datos del ICSC de 2026 muestran que los compradores mantienen el interés en las experiencias en tienda, aunque la sensibilidad al valor influye en la frecuencia de los viajes y la composición de la cesta, lo que anima a los minoristas a centrarse en las mejores propiedades y en los formatos diferenciados. John Lewis renovó sus tiendas y capacidades de cadena de suministro para mejorar la consistencia del servicio y la relevancia del surtido en toda su cartera, lo que ayuda a mitigar la volatilidad del tráfico en los centros de nivel medio. Los operadores que concentran la inversión en establecimientos de primera categoría e incorporan la comodidad omnicanal están mejor posicionados para preservar su cuota en el mercado de grandes almacenes ante una afluencia desigual a los centros.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: La Línea Blanda Escala a Medida que los Consumidores Reimaginan los Entornos del Hogar

Ropa y Accesorios representó el 40,22% de los ingresos de 2025, mientras que Línea Blanda se proyecta como la categoría de mayor crecimiento con una CAGR del 7,86% durante 2026–2031 en el mercado de grandes almacenes. El mercado de grandes almacenes se ha apoyado en textiles para el hogar, decoración y mobiliario para capturar las mejoras del estilo de vida en el hogar que siguen siendo relevantes en 2026. El establecimiento HomeGoods de TJX continúa añadiendo tiendas en todo Estados Unidos, y la expansión de la flota está respaldada por la compra oportunista y una alta intención de repetición entre los decoradores orientados al valor. John Lewis reportó un rendimiento superior en las categorías relacionadas con el hogar junto con nuevas asociaciones de marca, lo que señala una demanda duradera de productos prácticos y con diseño avanzado que son fáciles de mantener. Los establecimientos liderados por la alimentación en ecosistemas minoristas más amplios refuerzan los comportamientos de múltiples viajes que benefician a las líneas adyacentes del hogar, y los salones de alimentación dentro de los grandes almacenes premium pueden apoyar la frecuencia de visitas y las ventas incrementales entre categorías.

El mercado de grandes almacenes también se adapta a la dinámica cambiante de la moda a través de una comercialización más flexible y una venta orientada al servicio. Selfridges invirtió en activaciones de marca inmersivas y servicios de belleza mejorados durante 2024–2025, lo que respaldó un mayor número de citas y una saludable venta por categoría tras la renovación. Los grandes almacenes están ampliando sus ofertas circulares y de reventa en accesorios, relojes y bolsos para atender a los compradores orientados al valor y a la sostenibilidad, complementando la novedad a precio completo con opciones de ciclo de vida. Los operadores también están profundizando en la marca propia donde sea relevante para gestionar la presión sobre los márgenes y mantener el control del diseño, especialmente en básicos y acentos de temporada dentro de la industria de grandes almacenes. Los marcos de cumplimiento para el embalaje, la seguridad del producto y la presentación de informes medioambientales están ahora integrados en la compra y el abastecimiento, y estos requisitos influyen en los costes, los plazos de entrega y las declaraciones en el lineal en toda la línea blanda.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Formato de Tienda: Los Formatos de Precio Reducido Arrebatan Cuota a los Establecimientos Emblemáticos de Línea Completa

Las tiendas de Línea Completa representaron el 32,84% de los ingresos de 2025, mientras que Precio Reducido se prevé que crezca más rápido con una CAGR del 9,45% hasta 2031 en el mercado de grandes almacenes. Los principales operadores como TJX y Ross están persiguiendo un crecimiento de tiendas a largo plazo, lo que refleja el amplio atractivo de las compras con descuento. El establecimiento de precio reducido de Nordstrom ha fortalecido el cumplimiento de pedidos digitales, mejorando la productividad del inventario y la velocidad de entrega. Macy's Backstage ha superado a sus tiendas de línea completa, lo que ha impulsado inversiones para mejorar la experiencia de la tienda premium en ubicaciones de alto tráfico. En conjunto, estas estrategias apoyan el mercado de grandes almacenes al ofrecer una combinación de experiencias orientadas al valor y de servicio elevado que atienden a las diversas preferencias de los compradores.

Los formatos urbanos más pequeños y de vecindario también atraen inversiones donde la comodidad y la curación pueden impulsar una alta intención de repetición. La expansión de la comodidad dentro de los grupos de múltiples establecimientos se alinea con los viajes omnicanal que incluyen la recogida y el reabastecimiento rápido, lo que apoya un tráfico estable fuera de los centros comerciales de destino. Los departamentos de lujo continúan priorizando el comercio minorista experiencial, los servicios de conserjería y los programas exclusivos de marca, que sostienen las primas de precio y atraen la demanda vinculada al turismo en los centros cosmopolitas. Las elecciones de formato reflejan cada vez más la economía inmobiliaria local, la disponibilidad de mano de obra y la densidad de cumplimiento en lugar de una huella única para todos, y esta combinación ayuda a estabilizar los rendimientos a lo largo de los ciclos de la industria de grandes almacenes. A medida que los operadores ajustan sus carteras de tiendas, el capital se desplaza de los locales marginales a los sitios de alta productividad, con capacidades omnicanal integradas para mejorar la conversión de efectivo y reducir la volatilidad en el mercado de grandes almacenes.

Por Estructura de Propiedad: Los Operadores Privados Ganan Agilidad Mientras los Pares Públicos Enfrentan Presiones Trimestrales

Los operadores cotizados en bolsa representaron el 61,12% de los ingresos de 2025, mientras que los operadores Privados proyectan el crecimiento más rápido con una CAGR del 7,44% durante 2026–2031 en el mercado de grandes almacenes. La transacción de privatización de Nordstrom, anunciada a finales de 2024, traza un camino para operar como una filial privada de propiedad total tras el cierre en 2025, diseñada para apoyar inversiones a largo plazo sin las restricciones de los resultados trimestrales. John Lewis, una cooperativa de propiedad de los empleados, priorizó las inversiones salariales y la modernización de las tiendas y la cadena de suministro en el ejercicio 2024/25, lo que alinea los incentivos con la prestación del servicio y los objetivos de mejora de la cartera. Macy's recaudó 500 millones de USD en notas senior en 2025 para gestionar los vencimientos a corto plazo y continuar su transformación, lo que refleja cómo los emisores públicos optimizan activamente los balances para financiar programas de tiendas y digitales. Estos modelos de gobernanza dan forma al acceso al capital, el apetito por el riesgo y el ritmo del cambio de cartera, lo que a su vez influye en el posicionamiento competitivo en el mercado de grandes almacenes.

Los grupos privados y las cooperativas a menudo pueden probar conceptos de pequeño formato y experienciales con mayor libertad, mientras que los pares cotizados en bolsa aportan escala, relaciones con proveedores y acceso a los mercados de capitales. El Corte Inglés avanzó en mejoras plurianuales de tiendas en varias ubicaciones a principios de 2025, lo que muestra cómo las grandes organizaciones privadas comprometen capital para modernizar grandes huellas. La estructura de transacción privada de Nordstrom con un socio estratégico es notable por alinear los ecosistemas de mercancías a través de las fronteras al tiempo que simplifica la gobernanza, aunque seguirá operando bajo rigurosos regímenes de información y control. Los pares cotizados en bolsa continúan racionalizando las tiendas de menor productividad mientras invierten en proyectos digitales y de cadena de suministro a escala, lo que puede acelerar la madurez del comercio unificado en el mercado de grandes almacenes. Durante el período de previsión, las estructuras de propiedad que apoyan bases de datos limpias, pilotos ágiles y un gasto de capital sostenido probablemente superarán en el mercado de grandes almacenes.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Análisis Geográfico

América del Norte representó el 42,31% de los ingresos de 2025, y su perfil de crecimiento se mantiene estable a medida que los operadores cierran tiendas de bajo rendimiento e invierten en activos omnicanal que impulsan la conversión y la velocidad en el mercado de grandes almacenes. Macy's cerró ubicaciones más débiles y concentró el gasto de capital en un grupo definido de tiendas reimaginadas y un nuevo centro de cumplimiento automatizado que en conjunto respaldan las promesas de servicio unificado en todos los canales de venta. Nordstrom amplió el cumplimiento en tienda en los establecimientos Rack e informó de una estabilización en determinadas subcategorías a medida que el servicio, la velocidad y la amplitud convergieron. La cuota en línea del comercio minorista en Estados Unidos aumentó al 16,4% en el tercer trimestre de 2025, lo que mantiene la presión sobre los precios y la logística al tiempo que refuerza las tiendas como el centro de la experiencia en el mercado de grandes almacenes.

Se proyecta que Asia-Pacífico crezca a una CAGR del 6,86% hasta 2031, respaldado por la urbanización, mayores presupuestos discrecionales y la innovación en servicios anclada por los principales grupos nacionales en Japón, Corea y el Sudeste Asiático. Isetan Mitsukoshi registró un beneficio operativo récord para los nueve meses finalizados el 31 de diciembre de 2025, y amplió su participación basada en aplicaciones para atender tanto a los compradores nacionales como a los visitantes con contenido y soporte culturalmente relevante. Lotte Shopping está estableciendo una sede internacional en Singapur en 2026 y persiguiendo proyectos minoristas premium en el Sudeste Asiático alineados con el crecimiento del consumo regional. Central Retail reportó nuevas aperturas de centros comerciales en Vietnam y renovaciones planificadas en Tailandia para 2025, lo que fortalece el atractivo de los inquilinos ancla y la afluencia para los establecimientos de grandes almacenes en proyectos de uso mixto. Estos esfuerzos reflejan estrategias integradas que combinan la experiencia del establecimiento emblemático con la participación orientada al móvil para hacer crecer el mercado de grandes almacenes en APAC.

Europa sigue siendo una región grande y madura con un enfoque en las renovaciones de tiendas, las mejoras de capacidad digital y la curación de categorías que se alinea con las preferencias locales en el mercado de grandes almacenes. John Lewis reportó una mejora de la rentabilidad en el ejercicio 2024/25 y esbozó un plan para invertir en tiendas, tecnología y cadena de suministro en el ejercicio 2025/26 para reforzar la profundidad del servicio y el surtido. Marks & Spencer logró un sólido rendimiento en el ejercicio 2024/25 y continuó optimizando su red de tiendas y su combinación de productos en alimentación y mercancía general para satisfacer las cambiantes necesidades de los compradores. El Corte Inglés continuó con mejoras en múltiples establecimientos a principios de 2025, con inversiones para modernizar tiendas que apoyan a las marcas premium y la venta orientada al servicio. En toda la región EMEA, los canales de precio reducido y de valor también se expanden, incluidas las asociaciones que extienden las redes de tiendas hacia Oriente Medio, como la participación estratégica de TJX en Brands for Less, que añade a la oferta de moda y hogar accesible de la región.

Panorama Competitivo

El mercado de grandes almacenes demuestra una concentración moderada, con líderes globales que dejan oportunidades para que los operadores regionales y especializados se expandan. En América del Norte, las grandes cadenas están cerrando ubicaciones de bajo rendimiento mientras invierten en tiendas reimaginadas y cadenas de suministro mejoradas para habilitar un servicio omnicanal más rápido y fiable. Los establecimientos de precio reducido y los operadores de nicho complementan a las tiendas de línea completa al ofrecer experiencias diferenciadas para los consumidores que buscan valor. En Europa, los minoristas están modernizando las tiendas y los sistemas de back-end al tiempo que enfatizan las ofertas de servicio y experienciales para reforzar el atractivo como destino. Estos enfoques combinan la mejora del servicio, las operaciones basadas en datos y los ajustes selectivos de la huella para competir en velocidad, relevancia y ofertas curadas.

Los especialistas en precio reducido continúan fortaleciendo su posición a través de una expansión disciplinada y una gestión estratégica del inventario que preserva los márgenes a pesar de las presiones promocionales. Los operadores líderes están ampliando su alcance geográfico a través de asociaciones locales, apoyando el crecimiento en nuevos mercados mientras mantienen la eficiencia operativa. Las tiendas orientadas al valor están ampliando sus ofertas para satisfacer las diversas necesidades de los compradores, mejorando la eficacia de la cadena de suministro y la densidad del mercado. En la región de Asia-Pacífico, los minoristas están aprovechando las plataformas digitales junto con el servicio de alto contacto para satisfacer el creciente consumo urbano y la demanda impulsada por el turismo. En conjunto, estas estrategias refuerzan las carteras de marcas locales y las redes de distribución que sustentan el crecimiento sostenible en el mercado de grandes almacenes.

La modernización tecnológica y de la cadena de suministro sigue siendo fundamental para la ventaja competitiva a medida que la demanda omnicanal se estabiliza tras los aumentos de la era pandémica. Los minoristas están invirtiendo en automatización, capacidades de cumplimiento y renovaciones de tiendas para mejorar la conversión, la satisfacción del cliente y el valor de vida. La integración de la tecnología con las experiencias de marca curadas permite a los operadores mantener la velocidad, la fiabilidad y la calidad del servicio en todos los canales. Al alinear las ofertas físicas y digitales, los grandes almacenes pueden satisfacer las expectativas cambiantes de los consumidores al tiempo que protegen los márgenes. El mercado favorece a los operadores que ofrecen una combinación fluida de experiencias curadas, cumplimiento rápido y servicio significativo como parte de una propuesta de valor unificada.

Líderes de la Industria de Grandes Almacenes

Macy's Inc.

Lotte Shopping Co.

El Corte Inglés

Marks & Spencer Group

Falabella S.A.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: Macy's Retail Holdings, LLC emitió 500 millones de USD en notas senior al 7,375% con vencimiento en 2033 y utilizó los ingresos para licitaciones y amortizaciones de vencimientos a corto plazo, al tiempo que modificó su facilidad basada en activos en abril de 2025 para ampliar el vencimiento y reducir los compromisos.

- Marzo de 2025: John Lewis Partnership reportó los resultados del ejercicio 2024/25 con una mejora de la rentabilidad y anunció un programa de inversión planificado para el ejercicio 2025/26 de 600 millones de libras esterlinas para renovaciones de tiendas, tecnología y modernización de la cadena de suministro, al tiempo que abrió una nueva ubicación de conveniencia de Waitrose como parte de un canal de crecimiento.

- Febrero de 2025: Macy's amplió su programa "Reimagine 125 Ubicaciones" a un total de 125 tiendas y abrió un nuevo centro de cumplimiento con automatización, robótica e IA para apoyar el servicio omnicanal.

- Abril de 2025: TJX Companies completó inversiones de capital en una participación del 49% en Multibrand Outlet Stores en México y una participación del 35% en Brands for Less en Oriente Medio, ampliando su alcance en los mercados de precio reducido de rápido crecimiento.

Alcance del Informe Global del Mercado de Grandes Almacenes

La industria de grandes almacenes comprende empresas que gestionan establecimientos dedicados principalmente a la venta minorista de diversos productos al consumidor general. Existen diferentes tipos de productos vendidos en cualquier gran almacén; productos como productos farmacéuticos, electrodomésticos, calzado, productos de cuidado personal, ropa, juguetes, productos relacionados con el deporte, cosméticos, productos relacionados con el equipamiento del hogar, productos relacionados con el automóvil, joyería, ferretería, productos relacionados con el jardín y muchos más. El Mercado de Grandes Almacenes está segmentado por tipo de producto (Ropa y Accesorios, Bienes de Consumo Masivo, Línea Dura y Línea Blanda), por geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur). El informe ofrece el tamaño del mercado y las previsiones para el Mercado Global de Grandes Almacenes en valor (miles de millones de USD) para todos los segmentos anteriores.

| Ropa y Accesorios |

| Bienes de Consumo Masivo |

| Línea Dura |

| Línea Blanda |

| Línea Completa |

| Precio Reducido |

| Descuento |

| Lujo |

| Grandes Almacenes en Línea |

| Formato Pequeño / Vecindario |

| Cotizadas en Bolsa |

| Privadas |

| Cooperativas |

| Estatales |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Perú | |

| Chile | |

| Argentina | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| España | |

| Italia | |

| BENELUX | |

| NÓRDICOS | |

| Resto de Europa | |

| Asia-Pacífico | India |

| China | |

| Japón | |

| Australia | |

| Corea del Sur | |

| Sudeste Asiático | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Sudáfrica | |

| Nigeria | |

| Resto de Oriente Medio y África |

| Por Tipo de Producto | Ropa y Accesorios | |

| Bienes de Consumo Masivo | ||

| Línea Dura | ||

| Línea Blanda | ||

| Por Formato de Tienda | Línea Completa | |

| Precio Reducido | ||

| Descuento | ||

| Lujo | ||

| Grandes Almacenes en Línea | ||

| Formato Pequeño / Vecindario | ||

| Por Modelo de Propiedad | Cotizadas en Bolsa | |

| Privadas | ||

| Cooperativas | ||

| Estatales | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Perú | ||

| Chile | ||

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| España | ||

| Italia | ||

| BENELUX | ||

| NÓRDICOS | ||

| Resto de Europa | ||

| Asia-Pacífico | India | |

| China | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| Sudeste Asiático | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Sudáfrica | ||

| Nigeria | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual y las perspectivas de crecimiento del mercado de grandes almacenes?

El tamaño del mercado de grandes almacenes es de 2,24 billones de USD en 2025, proyectado en 2,29 billones de USD en 2026, y se espera que alcance 2,51 billones de USD en 2031 con una CAGR del 1,83% durante 2026–2031.

¿Qué categorías de productos y formatos lideran el rendimiento hasta 2031?

Ropa y Accesorios lidera por cuota con el 40,22% en 2025, mientras que Línea Blanda es la categoría de mayor crecimiento con una CAGR del 7,86%; las tiendas de Línea Completa mantienen una cuota del 32,84%, y Precio Reducido crece más rápido con una CAGR del 9,45%.

¿Cómo están mejorando los principales operadores la economía omnicanal?

Los operadores están ampliando el envío desde tienda, la compra en línea con recogida en tienda y el cumplimiento en tienda, actualizando las cadenas de suministro con automatización e invirtiendo en grupos de tiendas reimaginadas que elevan la conversión y la velocidad.

¿Qué regiones están preparadas para crecer más rápido y por qué?

Se prevé que Asia-Pacífico crezca a una CAGR del 6,86% hasta 2031, impulsado por la urbanización, el aumento de los ingresos discrecionales y las inversiones orientadas al servicio por parte de los líderes locales y los grupos internacionales.

¿Cómo están dando forma la IA y la tecnología en tienda a la ventaja competitiva?

La personalización habilitada por IA, la atención personalizada al cliente y la curación de mercados se están combinando con mejoras del servicio en tienda y la microdistribución para aumentar la conversión, la velocidad y la venta adicional al tiempo que se gestionan las devoluciones.

¿Cuál es el papel de los establecimientos de precio reducido en el canal más amplio?

Los establecimientos de precio reducido amplían el mercado de grandes almacenes al capturar los viajes orientados al valor con compras oportunistas y el descubrimiento de búsqueda del tesoro, respaldados por la expansión continua de la flota de TJX y Ross.

Última actualización de la página el: