Tamaño y Cuota del Mercado de Q Commerce de India

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Período de Datos Históricos | 2020 - 2024 |

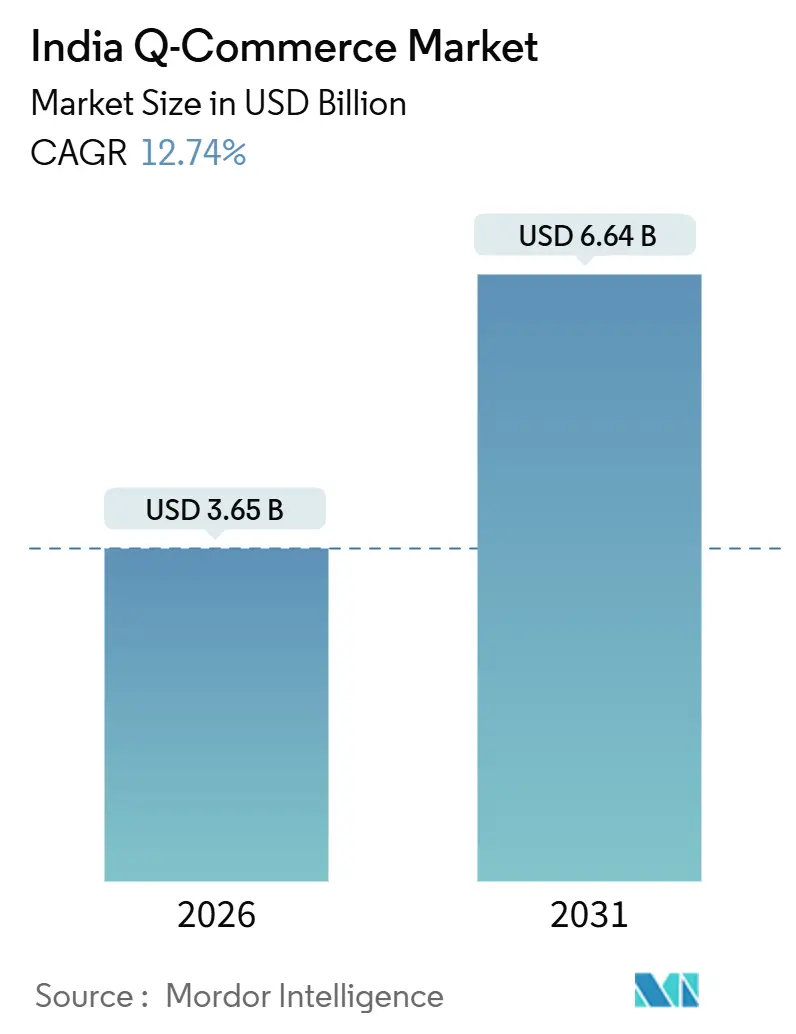

| Tamaño del Mercado (2026) | 3.65 Mil millones de dólares |

| Tamaño del Mercado (2031) | 6.64 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 12.74% CAGR |

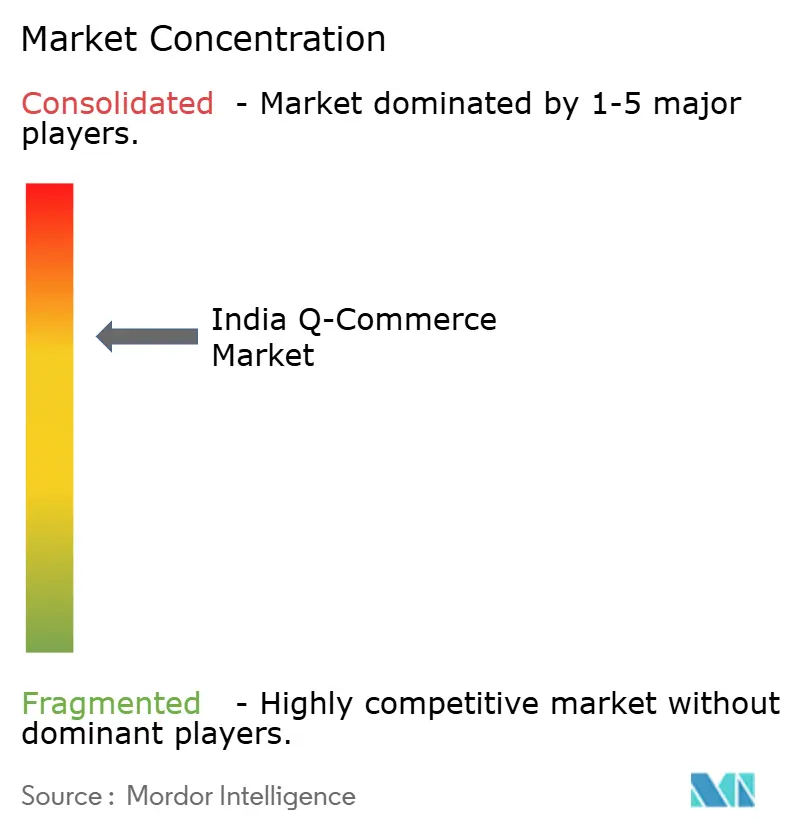

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Q Commerce de India por Mordor Intelligence

El tamaño del mercado de comercio rápido de India asciende a USD 3,65 mil millones en 2026, y se prevé que alcance USD 6,64 mil millones en 2031 a una CAGR del 12,74%. Este perfil de crecimiento refleja un canal que se ha expandido a escala nacional y ha pasado de la hiperexpansión hacia una densidad rentable en las zonas de captación principales, mientras prueba estrategias de expansión en ciudades secundarias. Los consumidores indios incrementaron el gasto en formatos de entrega instantánea durante el ejercicio fiscal 2025, y las plataformas continuaron reforzando la profundidad de categorías más allá de los comestibles para captar cestas de mayor valor y mejorar los márgenes de contribución a nivel de tienda. La huella del sector abarca más de 80 ciudades a partir de 2025, con operaciones orientadas a la densidad centradas en radios de entrega cortos y surtido optimizado para mantener altas tasas de cumplimiento puntual. El formato ha adquirido un papel visible dentro de los hábitos de comercio electrónico más amplios de India, lo que posiciona al mercado de comercio rápido de India como una parte estructural del panorama de compras digitales del país.

Conclusiones Clave del Informe

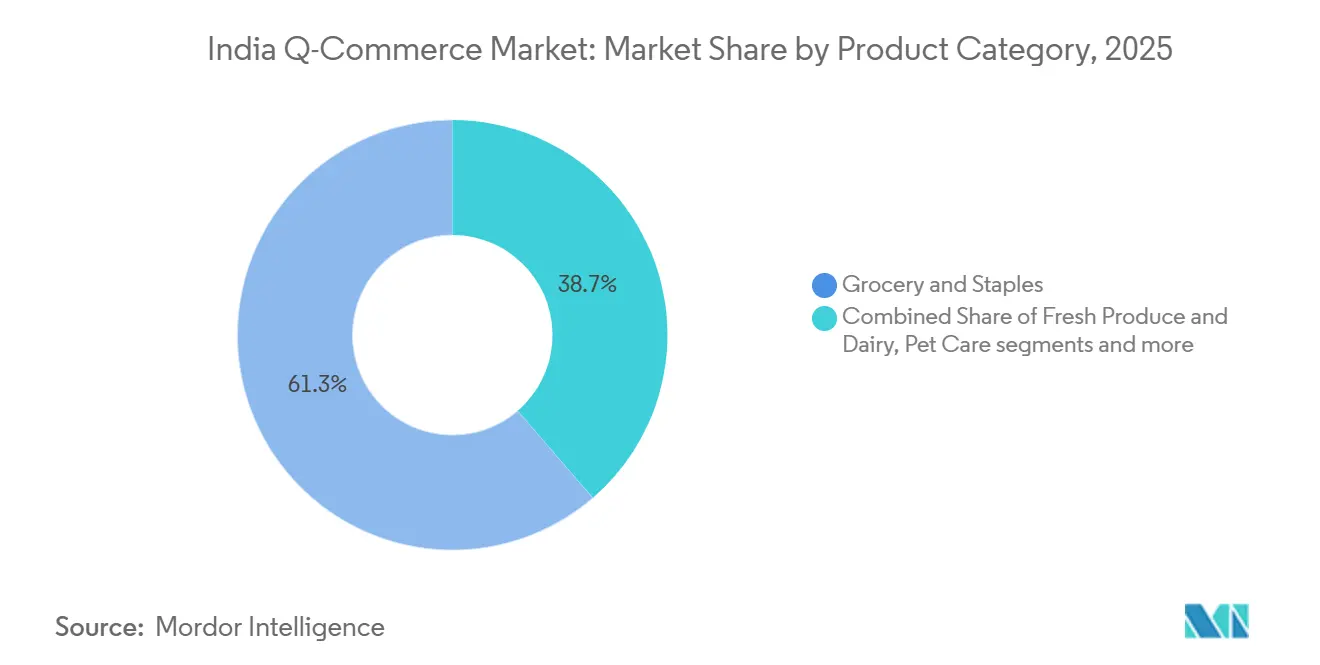

- Por categoría de producto, Comestibles y Productos Básicos representó el 61,33% de la cuota del mercado de comercio rápido de India en 2025, mientras que Electrónica y Accesorios está proyectada para expandirse a una CAGR del 17,78% hasta 2031.

- Por promesa de tiempo de entrega, el segmento de ≤10 minutos capturó el 62,24% de la cuota del mercado de comercio rápido de India en 2025, y el segmento de 11–30 minutos está proyectado para crecer a una CAGR del 15,39% hasta 2031.

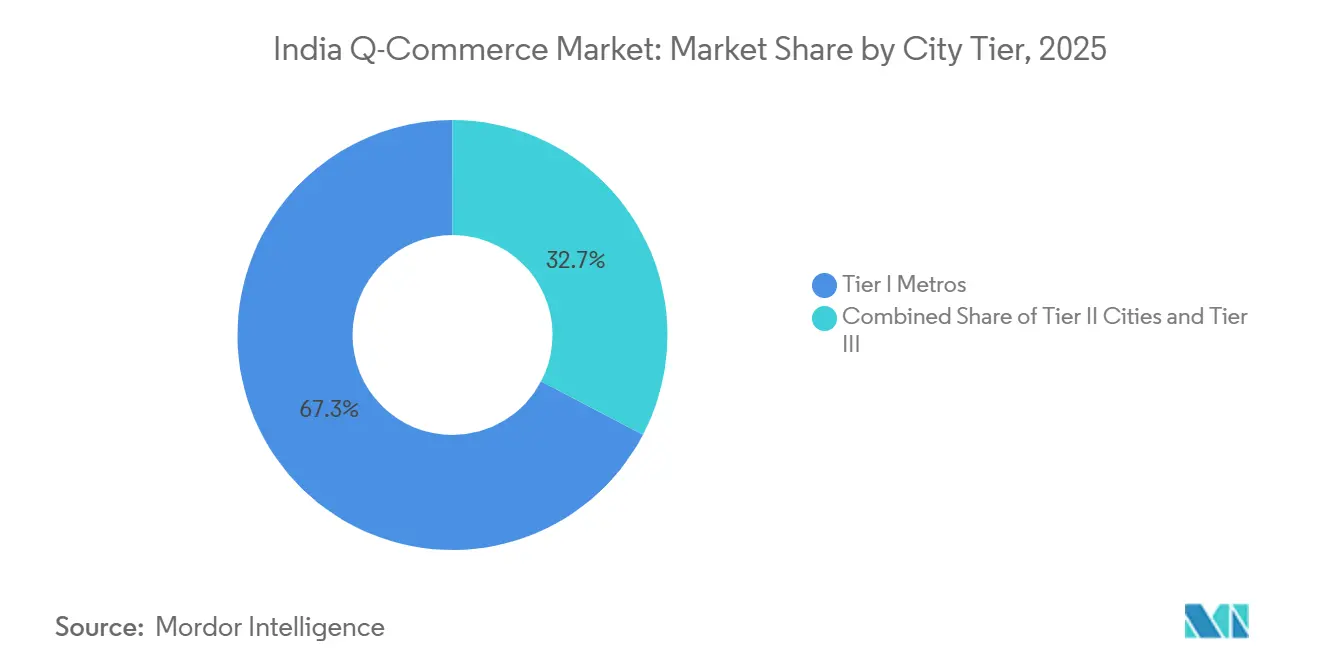

- Por nivel de ciudad, las Metrópolis de Nivel I representaron el 67,33% de la cuota del mercado de comercio rápido de India en 2025, y las Ciudades de Nivel II están proyectadas para expandirse a una CAGR del 16,37% hasta 2031.

- Por geografía, India Occidental representó el 31,27% de la cuota del mercado de comercio rápido de India en 2025, y se proyecta que India Oriental crezca a una CAGR del 14,44% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Q Commerce de India

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Rápida urbanización y cambios en el estilo de vida | +3.2% | Metrópolis de Nivel I, en expansión hacia ciudades de Nivel II | Mediano plazo (2-4 años) |

| Creciente demanda de entrega instantánea | +4.1% | Nacional, más fuerte en las 6 principales metrópolis, en aumento en los centros de Nivel II | Corto plazo (≤ 2 años) |

| Expansión de tiendas oscuras y centros de microabastecimiento | +2.8% | Núcleos metropolitanos primero, escalando hacia clusters de Nivel II | Mediano plazo (2-4 años) |

| Mayor penetración de teléfonos inteligentes e internet | +2.3% | Nacional, adopción más rápida en Nivel II/III | Largo plazo (≥ 4 años) |

| Inversión creciente de gigantes del comercio electrónico y empresas emergentes | +2.6% | Nacional, infraestructura en zonas de alta densidad | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Rápida Urbanización y Cambios en el Estilo de Vida

La alta densidad de población en las principales áreas metropolitanas de India permite una cobertura de entrega más corta para las tiendas oscuras, lo que resulta en mayores volúmenes de pedidos por tienda y ciclos de reabastecimiento de inventario más eficientes y predecibles. La concentración de hogares adinerados en los barrios principales eleva los valores de las cestas y respalda las categorías de conveniencia premium para el mercado de comercio rápido de India. El número de compradores en línea superó los 250 millones en 2025, lo que amplía la base de mercado potencial para los formatos de entrega instantánea impulsados por aplicaciones en los corredores de alta penetración[1]IBEF, "Sector de Comercio Electrónico en India," Fundación de Equidad de Marca India, ibef.org. Los hogares con doble ingreso y los profesionales con poco tiempo sostienen una demanda recurrente de artículos esenciales, alimentos frescos y productos listos para consumir que se ajustan a los surtidos de los microalmacenes. Los centros de consumo de Nivel II también están madurando, y ofrecen bolsas de densidad cerca de campus y distritos adinerados que pueden acoger clusters de tiendas oscuras. Este cambio estructural establece zonas de captación confiables para el mercado de comercio rápido de India y sustenta la visibilidad de crecimiento a corto plazo en los principales micromercados[2]ETRetail Staff, "2025: El Año en que India Se Volvió Rápida," Economic Times Retail, retail.economictimes.indiatimes.com.

Creciente Demanda de Entrega Instantánea

Las expectativas de los consumidores en cuanto a velocidad han reformado las normas de nivel de servicio, lo que hace que el cumplimiento en menos de 30 minutos sea una línea de base en las grandes metrópolis y en las ciudades importantes de Nivel II. Las plataformas respondieron con la densificación de la red y mejoras de procesos que redujeron los tiempos de entrega promedio nacionales entre los principales operadores. Swiggy Instamart redujo el tiempo de entrega promedio de 17 minutos a 13 minutos durante el ejercicio fiscal 2025, a medida que la optimización de rutas y la densidad de tiendas oscuras mejoraron los ciclos de procesamiento de pedidos[3]Swiggy Limited, "Presentación Corporativa," BSE India, bseindia.com. Blinkit demostró entregas de velocidad extrema en menos de tres minutos en casos seleccionados durante 2025, lo que muestra el papel de los modelos de inventario cercano y despacho de baja latencia en el mercado de comercio rápido de India. Durante las festividades de 2025, los formatos de entrega instantánea ganaron cuota dentro del gasto total en comercio electrónico, a medida que la adopción de los consumidores aumentó en los corredores de las principales ciudades con alto rendimiento puntual. Este cambio respalda la frecuencia continua y la formación de hábitos, lo que refuerza la previsibilidad de la demanda para el mercado de comercio rápido de India en las densas zonas de captación urbanas.

Expansión de Tiendas Oscuras y Centros de Microabastecimiento

Las plataformas a escala ampliaron sus redes de tiendas oscuras para acortar las distancias de última milla y aumentar el rendimiento de pedidos por hora en los horarios de mayor actividad. Los microalmacenes típicamente operan en formatos compactos y mantienen surtidos curados que rotan rápidamente dentro de radios de dos a tres kilómetros. Las plataformas colectivamente expandieron redes densas a mediados de 2025, y los líderes esbozaron nuevas incorporaciones para 2026 con el fin de profundizar la cobertura y reducir la latencia de despacho en bolsas desatendidas. Blinkit apuntó hacia un mayor número de tiendas oscuras para diciembre de 2026, mientras que la base de tiendas de Swiggy Instamart superó las 1.100 ubicaciones en más de 100 ciudades, según lo divulgado en materiales para inversores. Las dinámicas de alquiler varían considerablemente entre ciudades, lo que hace que la economía unitaria dependa de los mercados inmobiliarios granulares y del diseño de los corredores de entrega. La optimización de las tiendas oscuras sigue siendo un impulsor clave de la expansión sostenible del mercado de comercio rápido de India, ya que alinea la velocidad con la selección y la disciplina de costos a nivel de nodo.

Mayor Penetración de Teléfonos Inteligentes e Internet

El alcance digital sigue expandiéndose y atrae a nuevos compradores al ámbito del comercio minorista basado en aplicaciones en India. Los rieles de pago en tiempo real del país respaldan experiencias de pago rápidas y sin fricciones que complementan la velocidad de la entrega rápida. UPI continúa siendo el ancla de los pagos digitales, y las actualizaciones nacionales confirman su escala en volúmenes y valores de transacciones en 2025[4]Oficina de Información de Prensa, "UPI Reconocida como el Sistema de Pago en Tiempo Real más Grande del Mundo," Oficina de Información de Prensa, pib.gov.in. Mientras tanto, la Red Abierta para el Comercio Digital alcanzó más de 616 ciudades a finales de 2025 con cientos de miles de comerciantes incorporados, lo que contribuye a democratizar la infraestructura de comercio digital en toda India. A medida que aumenta la penetración de dispositivos y la adopción de pagos, el mercado de comercio rápido de India se beneficia de una conversión más amplia del embudo y de una finalización de pedidos más fluida tanto en las metrópolis como en las ciudades de segundo nivel. Estos habilitadores añaden resiliencia a la demanda de las plataformas y apoyan la adquisición continua de usuarios en las zonas de alta densidad.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Altos costos de entrega de última milla | -2.2% | Nacional, agudo en ciudades de Nivel II y Nivel III de menor densidad | Corto plazo (≤ 2 años) |

| Márgenes de beneficio limitados debido a descuentos agresivos | -1.9% | Nacional, más intenso en ciudades metropolitanas con múltiples plataformas en competencia | Mediano plazo (2–4 años) |

| Desafíos operativos en ciudades de Nivel II y Nivel III | -1.4% | Clusters urbanos de Nivel II y Nivel III, zonas suburbanas emergentes | Mediano plazo (2–4 años) |

| Problemas de infraestructura y congestión de tráfico | -1.1% | Grandes metrópolis (Delhi RCN, Bombay, Bengaluru, Chennai) | Corto a mediano plazo (1–3 años) |

| Desafíos de retención y fidelización de consumidores | -0.9% | Nacional, mayor abandono entre usuarios urbanos sensibles al precio | Largo plazo (3–5 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos de Entrega de Última Milla

Los costos de última milla siguen representando una gran parte del gasto de cumplimiento porque el modelo prioriza la velocidad, la fiabilidad y los radios de entrega estrechos. Blinkit redujo el costo de entrega por pedido un 14% interanual hasta USD 0,64 (INR 55) en el cuarto trimestre del ejercicio fiscal 2025, lo que destaca las ganancias de eficiencia operativa derivadas de la densidad de la red y la optimización del despacho. La disponibilidad de repartidores a nivel de ciudad y los cambios en los pagos generaron fricciones en algunos mercados durante finales de 2025, lo que añadió volatilidad a la fiabilidad del servicio en algunos corredores. Los responsables de políticas avanzaron en el trabajo sobre las protecciones de los trabajadores de plataformas que podrían ampliar la cobertura social en 2026, lo que podría alterar las estructuras de costos a nivel unitario dependiendo de las disposiciones finales. El rendimiento de las tiendas fuera de los clusters de las principales ciudades puede quedar por debajo de los puntos de equilibrio, lo que presiona la economía en los mercados de menor densidad donde los pedidos promedio por nodo siguen siendo limitados. Estas condiciones pesan sobre los márgenes a corto plazo, pero los operadores continúan perfeccionando el enrutamiento, la planificación de turnos y la profundidad del surtido para estabilizar la economía unitaria en el mercado de comercio rápido de India.

Márgenes de Beneficio Limitados Debido a Descuentos Agresivos

Las promociones agresivas entre los líderes mantuvieron alta la sensibilidad al precio en 2025, lo que dificultó la sostenibilidad de la rentabilidad durante las fases de escalado. Un operador líder reportó pérdidas netas consolidadas en aumento durante el ejercicio fiscal 2025, al invertir en la expansión de la red y en la intensidad promocional para apoyar la adopción de su servicio de entrega instantánea. Las dinámicas competitivas y los frecuentes ciclos de descuentos presionaron la economía de las cestas y la contribución neta, incluso a medida que los valores brutos de la mercancía aumentaron en los corredores principales. La supervisión del mercado aumentó, y las autoridades intensificaron sus acciones durante 2025 para garantizar prácticas justas y frenar los diseños engañosos en el comercio digital que perjudican el interés del consumidor. La combinación del aumento de los costos de adquisición y la intensidad promocional exige una optimización continua de la combinación de productos, la expansión de categorías y la monetización a través de la publicidad para fortalecer los márgenes en el mercado de comercio rápido de India. Los operadores continúan probando marcas propias y beneficios de suscripción que pueden aumentar la retención y la contribución por pedido sin depender de descuentos sostenidos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Categoría de Producto: Los Esenciales Anclan, la Electrónica Acelera

Comestibles y Productos Básicos dominó la combinación de categorías con una cuota del 61,33% en 2025, lo que refleja las raíces del formato en la reposición de necesidades diarias a intervalos de compra frecuentes. Se proyecta que Electrónica y Accesorios crezca a una CAGR del 17,78% hasta 2031, a medida que las plataformas aprovechan los modelos impulsados por inventario y las asociaciones para expandirse más allá de los esenciales en el mercado de comercio rápido de India. Las grandes plataformas divulgaron acuerdos con revendedores premium y socios de marca para acelerar la entrega instantánea de lanzamientos de alta demanda en las zonas de captación de las principales ciudades. Productos Frescos y Lácteos, y Aperitivos y Bebidas respaldan pedidos de alta frecuencia y un rendimiento estable por tienda, porque los artículos de uso diario sostienen la recurrencia a nivel del hogar para el mercado de comercio rápido de India. Los casos de uso de Cuidado Personal y farmacia sin receta ganaron tracción durante 2025, y los líderes se asociaron con farmacias electrónicas autorizadas cumpliendo con la supervisión farmacéutica y las reglas de prescripción válida para los artículos regulados.

Las categorías no alimentarias, incluidos el cuidado de mascotas y los regalos, contribuyeron con una mayor proporción de las ventas brutas a finales de 2025, a medida que los catálogos se ampliaron en ciudades seleccionadas con valores de pedido promedio más altos. Flipkart divulgó que la rápida expansión de Minutes aumentó la amplitud del surtido y respaldó promesas de entrega más rápida en los principales núcleos metropolitanos, lo que impulsó el uso más allá de las cestas de solo esenciales. A medida que aumentó la profundidad de las categorías, la localización del surtido a nivel de código postal se convirtió en una práctica operativa central que alinea el inventario con los patrones de demanda específicos del vecindario en el sector de comercio rápido de India. Las autoridades de seguridad alimentaria exigieron la exhibición de licencias y estándares de higiene en los almacenes, lo que elevó las expectativas de cumplimiento en todo el flujo vinculado a los comestibles para la entrega instantánea. Estos cambios respaldan una combinación más amplia al tiempo que mantienen intactas las salvaguardas de calidad y seguridad en surtidos cada vez más complejos dentro del mercado de comercio rápido de India.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa adquisición del informe

Por Promesa de Tiempo de Entrega: Los Sub-Diez Minutos Lideran, las Ventanas Moderadas Crecen

La segmentación por tiempo de entrega en 2025 muestra una fuerte preferencia del consumidor por el cumplimiento en menos de diez minutos, que representa el 62,24% de los pedidos y establece una clara línea de base de velocidad en el mercado de comercio rápido de India. La ventana de 11 a 30 minutos es la de mayor crecimiento con una CAGR del 15,39% hasta 2031, lo que indica la aceptación de los clientes de plazos ligeramente más largos que respaldan surtidos más amplios y una mejor economía unitaria. Las plataformas lograron ganancias de eficiencia significativas mediante el enrutamiento algorítmico y la densidad de nodos, lo que mejoró el rendimiento puntual en los promedios nacionales. Swiggy Instamart redujo su tiempo de entrega promedio a 13 minutos durante el ejercicio fiscal 2025, lo que ilustra mejoras constantes en la ejecución de última milla para los corredores de alto rendimiento. Blinkit demostró entregas ultrarrápidas aisladas que muestran lo que es posible cuando la ubicación del inventario y la disponibilidad de despacho se alinean en zonas estrechamente mapeadas.

La preferencia en maduración por una ventana de 11 a 30 minutos sugiere un equilibrio práctico entre velocidad y amplitud que respalda más categorías y una mejor eficiencia de última milla. Este patrón se integra bien con categorías como accesorios electrónicos o artículos del hogar que pueden tolerar promesas ligeramente más largas mientras preservan la conveniencia. Las normas de protección al consumidor exigen que las plataformas muestren plazos de entrega precisos y proporcionen mecanismos de reclamación sólidos, lo que respalda la confianza en los compromisos de nivel de servicio del mercado de comercio rápido de India. A medida que evoluciona el diseño de la red, los operadores continuarán alineando las ventanas de servicio con las expectativas específicas de cada categoría para estabilizar los costos y el rendimiento. Este enfoque fortalece la sostenibilidad del sector de comercio rápido de India al tiempo que mantiene la expectativa central de una entrega rápida y fiable.

Por Nivel de Ciudad: Las Metrópolis Dominan, el Nivel II Acelera

Las Metrópolis de Nivel I representaron una cuota del 67,33% en 2025, lo que refleja la infraestructura establecida, la fuerte adopción de pagos digitales y las densas zonas de captación que respaldan la entrega ultrarrápida en el mercado de comercio rápido de India. Las Ciudades de Nivel II registran el crecimiento más rápido con una CAGR del 16,37% hasta 2031, impulsado por el aumento de la riqueza, la maduración de la adopción digital y la expansión de las redes de tiendas oscuras en bolsas urbanas concentradas. Las ciudades fuera de las metrópolis contribuyen con una porción menor del valor bruto en relación con su cuota del comercio minorista total en las 100 principales ciudades, lo que refleja las actuales restricciones de economía unitaria y densidad de entrega. Los centros educativos y las ciudades más pequeñas y adineradas ofrecen casos atípicos alentadores donde la densidad de la zona de captación respalda el punto de equilibrio a nivel unitario con el surtido adecuado. El mercado de comercio rápido de India continúa añadiendo cobertura de ciudades de forma selectiva, y las expansiones siguen umbrales probados sobre densidad de pedidos y rendimiento de tiendas para gestionar la rentabilidad en nuevas ubicaciones.

Los operadores divulgaron una mayor huella de ciudades para la entrega instantánea en 2025, que incluyó nuevas incorporaciones de Nivel II junto con una cobertura metropolitana más profunda. Swiggy Instamart comunicó una presencia en más de 100 ciudades en documentos y presentaciones, y la empresa añadió ubicaciones a medida que la densidad de la red lo permitía. Flipkart Minutes amplió la cobertura y escaló su servicio durante 2025, lo que se integró con los activos logísticos existentes para atender a nuevas zonas de captación más rápidamente en ciudades seleccionadas. Las iniciativas políticas centradas en la planificación logística y la conectividad multimodal continúan mejorando la base para el comercio de última milla en toda India. Estas mejoras respaldan ganancias graduales en cobertura y economía unitaria para el mercado de comercio rápido de India a medida que se expande más allá de las seis principales ciudades. El resultado es una huella más amplia que permanece anclada por la densidad metropolitana mientras construye bolsas sostenibles en los siguientes niveles.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa adquisición del informe

Análisis Geográfico

India Occidental lidera la cuota regional con el 31,27% en 2025, lo que refleja la fuerte contribución de Bombay y Pune, donde los densos núcleos urbanos, los ingresos más altos y la logística establecida respaldan nodos de alto rendimiento. India Oriental registra el crecimiento más rápido con una CAGR del 14,44% hasta 2031, y las plataformas continúan expandiendo su presencia en Calcuta y otras ciudades donde la adopción digital y la densidad urbana están aumentando. India del Norte está anclada por Delhi RCN, que sigue siendo el mayor contribuidor individual con sofisticados corredores logísticos y múltiples zonas de captación de alta densidad. India del Sur ha mantenido un uso sólido en Bengaluru, Hyderabad y Chennai, y refleja la adopción temprana de servicios basados en aplicaciones y una fuerte alfabetización digital. India Central permanece con menor penetración en relación con las regiones costeras, pero muestra margen para la expansión donde las ganancias de urbanización se alinean con las mejoras logísticas.

La variación intrarregional exige surtidos localizados y una planificación precisa del inventario dentro de las microzonas de captación. Las tiendas oscuras de India del Norte en Delhi y Gurgaon difieren de las de Lucknow o Jaipur, ya que los operadores adaptan más de la mitad de los SKU a las señales de demanda del vecindario para el mercado de comercio rápido de India. India Occidental requiere combinaciones de categorías diferenciadas entre ciudades como Ahmedabad y Surat frente a la cosmopolita Bombay y Pune, lo que garantiza la eficiencia de la selección en cada nodo. India Oriental presenta disrupciones estacionales y relacionadas con el clima que dan forma al diseño de la red, pero el impulso de las plataformas ha mejorado con una mayor digitalización de comerciantes a través de iniciativas nacionales. Estos elementos subrayan la importancia del matiz regional en el mercado de comercio rápido de India, donde los surtidos del tamaño adecuado respaldan la velocidad al tiempo que mantienen las ventas totales.

Las acciones políticas y los marcos de cumplimiento dan forma a los estándares operativos regionales. Los esfuerzos gubernamentales en la expansión de ONDC, la planificación logística y la infraestructura pública digital continúan aliviando las fricciones del comercio y mejorando la participación de los comerciantes en todas las regiones. Las directivas de seguridad alimentaria emitidas en julio de 2025 establecieron expectativas uniformes para la exhibición de licencias, la higiene de los almacenes, la formación y los criterios de vida útil, lo que mejora la confianza y la calidad del producto a nivel nacional. Las plataformas se alinean con estos mandatos y ajustan los procedimientos operativos estándar para cumplir con la intensidad de aplicación regional. En conjunto, estos desarrollos respaldan una promesa de servicio consistente en el mercado de comercio rápido de India al tiempo que acomodan las realidades específicas de cada ciudad. Esta base respalda un crecimiento estable en las regiones prioritarias durante el período de previsión.

Panorama Competitivo

La intensidad competitiva es alta, y tres plataformas representan más del 90% del mercado consolidado en 2025. Blinkit lidera con una cuota cercana al 50% tras su integración con su empresa matriz y un giro orientado al inventario que respalda los planes de marca propia, lo que fortalece las oportunidades de margen en el mercado de comercio rápido de India. Swiggy Instamart aprovecha una gran base de usuarios de entrega de alimentos y divulgó un fuerte crecimiento interanual del valor bruto del pedido en el ejercicio fiscal 2026, al tiempo que invierte en tiendas oscuras y promociones para escalar más rápido. Zepto amplió su red y diversificó categorías, respaldado por nueva financiación en 2025 que sostuvo los esfuerzos de densidad a nivel de ciudad durante finales de 2025. Los tres primeros continúan invirtiendo en velocidad, surtido y experiencia del usuario, lo que mantiene una fuerte retención en las zonas de captación principales para el mercado de comercio rápido de India.

Los grandes operadores establecidos fortalecieron su presencia y ampliaron la presión competitiva en 2025. Reliance Retail escaló su alcance de comercio rápido a más de 1.000 ciudades y 5.000 códigos postales, y utilizó las huellas de sus tiendas como nodos de cumplimiento para ampliar la cobertura y la densidad. Flipkart Minutes amplió su servicio y se integró con las capacidades logísticas existentes para comprimir los tiempos de entrega en categorías clave, lo que aumentó la actividad en las principales metrópolis. Los actores de nicho con estrategias verticales, incluidos los pilotos de comestibles instantáneos y moda, crearon opciones enfocadas en categorías sin igualar el alcance de pila completa de los tres primeros. Las presiones de consolidación se hicieron visibles a finales de 2025, ya que los operadores de menor escala enfrentaron brechas de financiamiento y cedieron cuota a los líderes en los corredores metropolitanos. Estos cambios enfatizan la importancia de la profundidad de capital, la densidad a nivel de ciudad y la disciplina operativa en el mercado de comercio rápido de India.

Las palancas estratégicas incluyen marcas propias, monetización publicitaria y programas de suscripción que pueden mejorar la combinación de márgenes sin diluir la calidad del servicio. Los planes de Blinkit para la expansión de marcas propias siguen su transición orientada al inventario y pueden complementar las combinaciones de categorías en las ciudades principales. La monetización publicitaria ganó tracción en las grandes plataformas y puede proporcionar una capa de ingresos recurrentes para financiar la fiabilidad del servicio y la innovación. La tecnología sigue siendo un diferenciador decisivo, y los operadores aplican la ciencia de datos a la optimización de rutas, la planificación de la fuerza laboral y la curación del surtido a nivel de código postal. La supervisión regulatoria aumentó durante 2025, y las autoridades de consumo obtuvieron declaraciones de cumplimiento de las principales plataformas sobre la eliminación de patrones oscuros, lo que refuerza las prácticas justas del mercado en el mercado de comercio rápido de India. Estos elementos se combinan para dar forma a un mercado concentrado con innovación continua y caminos claros hacia una economía unitaria sostenible.

Líderes del Sector de Q Commerce de India

Blinkit (Blink Commerce Private Limited)

Swiggy Limited

Zepto Marketplace Private Limited

bigbasket.com (Supermarket Grocery Supplies Pvt Ltd)

Dunzo Daily

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Octubre de 2025: La plataforma de comercio rápido Blinkit anunció que planea expandir su red a 3.000 tiendas oscuras para marzo de 2027 como parte de un agresivo impulso para consolidar su liderazgo en el mercado de entrega rápida de India. La empresa está escalando rápidamente su huella de microalmacenes desde aproximadamente 1.816 tiendas para respaldar su promesa de entrega en 10 minutos.

- Septiembre de 2025: Amazon entró en el espacio del comercio rápido en India con el lanzamiento de 'Amazon Now', ofreciendo entregas en 10-15 minutos para competir con Blinkit, Zepto y Swiggy Instamart.

- Julio de 2025: NEWME introdujo un servicio de entrega en 90 minutos en Gurugram, que ahora atiende a 18 áreas en todo Delhi-RCN.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de comercio rápido de la India como todas las compras de comestibles, alimentos básicos, aperitivos, productos de cuidado personal de venta libre y pequeños artículos discrecionales iniciadas a través de aplicaciones o la web, que se recogen en tiendas oscuras o puntos de venta asociados y se entregan al consumidor en menos de sesenta minutos, con un valor registrado en el lado del vendedor en dólares estadounidenses. Según Mordor Intelligence, el mercado se situará en 3.490 millones de dólares en 2025 y se prevé que alcance los 4.350 millones de dólares en 2030.

Exclusión del ámbito de aplicación: la entrega de comidas en restaurantes y cualquier promesa de envío superior a una hora quedan fuera de nuestros números.

Segmentación

- Por Categoría de Producto

- Comestibles y Productos Básicos

- Productos Frescos y Lácteos

- Aperitivos y Bebidas

- Cuidado Personal y Farmacia sin Receta

- Artículos para el Hogar y Limpieza

- Electrónica y Accesorios

- Cuidado de Mascotas

- Flores y Regalos

- Por Promesa de Tiempo de Entrega

- ≤ 10 Minutos

- 11–30 Minutos

- 31–60 Minutos

- Por Nivel de Ciudad

- Metrópolis de Nivel I

- Ciudades de Nivel II

- Nivel III e Inferior

- Por Región

- India del Norte

- India del Sur

- India Occidental

- India Oriental

- India Central

Metodología de investigación detallada y validación de datos

Investigación primaria

Nuestros analistas mantienen conversaciones estructuradas con directivos de plataformas de comercio rápido, operadores de tiendas oscuras, proveedores de bienes de consumo y compradores urbanos de ciudades metropolitanas, de nivel II y de nivel III. Estas entrevistas validan los índices de aceptación, la velocidad de las SKU y las variaciones en el nivel de servicio, mientras que breves encuestas a los consumidores ponen a prueba su disposición a pagar por una entrega en menos de treinta minutos.

Investigación documental

Empezamos recopilando datos macroeconómicos de fuentes públicas acreditadas, como el Banco de la Reserva de la India (volúmenes de pagos digitales), TRAI (penetración de smartphones), DPIIT (entradas de IED) y la Asociación de Minoristas de la India (composición de la cesta de la compra). D&B Hoovers y Dow Jones Factiva nos proporcionan divisiones de ingresos a nivel de empresa que ayudan a anclar las combinaciones de canales.

Los documentos legales, los registros de licencias de tiendas oscuras, los registros de envíos de aduanas y la prensa económica más importante agudizan nuestra visión sobre las ampliaciones de capacidad, los costes de cumplimiento y los precios medios de venta. Esta lista es ilustrativa. Muchas otras fuentes públicas y de pago contribuyen a la recopilación de datos y a la comprobación del sentido común.

Dimensionamiento y previsión del mercado

Reconstruimos el gasto total mediante un pool de demanda descendente que multiplica el número de hogares urbanos, el tamaño de la cesta mensual y la penetración observada del comercio rápido. A continuación, cotejamos los resultados con una muestra de las ventas de los comercios minoristas. Entre las variables clave se incluyen la densidad de los comercios minoristas, el valor medio de los pedidos, la incidencia de los gastos de envío, la renta per cápita disponible y la adopción del pago digital.

Una regresión multivariante relaciona estos factores con el crecimiento histórico; las lagunas ascendentes se cubren con análogos de nivel urbano y se moderan por consenso de expertos antes de fijar la curva final.

Ciclo de validación y actualización de datos

Cada modelo se ejecuta a través de pantallas de varianza con datos de transacciones del RBI e informes de envíos de bienes de consumo. Cualquier anomalía desencadena una llamada de seguimiento al encuestado original. Los informes se actualizan anualmente, y se publican actualizaciones a mitad de ciclo cuando la política material o los cambios de financiación alteran la demanda.

Por qué Mordor's Quick Commerce Market In India Size & Share Analysis Baseline Gana Confianza

Las estimaciones publicadas difieren a menudo porque las empresas ajustan el alcance, el calendario y las palancas de modelización. Observamos las mayores diferencias cuando los analistas amplían el plazo de entrega, incluyen las comidas de restaurante o proyectan una inflación agresiva de la cesta de la compra. El estudio de Mordor se centra en los productos esenciales de menos de sesenta minutos e informa del valor bruto de las mercancías sin incluir las comidas, lo que proporciona a los responsables de la toma de decisiones una base más clara.

Comparación

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| 3.490 millones USD (2025) | Inteligencia de Mordor | - |

| 3.600 millones de dólares (2024) | Consultoría global A | Incluye las comidas en restaurantes y el VGM promocional de las vacaciones |

| 3 520 millones USD (2025) | Empresa de investigación industrial B | Aplica una relación fija entre el VGM y los ingresos sin comprobaciones sobre el terreno |

| 3.050 millones de dólares (2024) | Diario profesional C | Sólo incluye productos de alimentación, pero no categorías no alimentarias. |

La comparación demuestra que nuestro ámbito disciplinado, nuestras variables transparentes y nuestra cadencia de actualización anual generan una línea de base equilibrada y reproducible que los ejecutivos pueden rastrear hasta los impulsores claros y utilizar con confianza para la planificación.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual y las perspectivas de crecimiento del mercado de comercio rápido de India?

El tamaño del mercado de comercio rápido de India es de USD 3,65 mil millones en 2026 y se proyecta que alcance USD 6,64 mil millones en 2031 a una CAGR del 12,74%.

¿Qué categorías de productos lideran el uso en el espacio de entrega rápida de India?

Comestibles y Productos Básicos lidera con una cuota del 61,33% en 2025, mientras que Electrónica y Accesorios es la categoría de más rápido crecimiento hasta 2031.

¿Qué promesa de entrega es la más preferida por los consumidores indios para el comercio rápido?

≤10 minutos captura el 62,24% de los pedidos en 2025, mientras que 11–30 minutos crece más rápido a medida que las plataformas equilibran la velocidad con un surtido más amplio.

¿Qué niveles de ciudad contribuyen más a la entrega instantánea en India?

Las Metrópolis de Nivel I representan una cuota del 67,33% en 2025, y las Ciudades de Nivel II registran el mayor crecimiento a medida que las bolsas de densidad y la logística mejoran.

¿Qué regiones lideran y crecen más rápido en el comercio rápido de India?

India Occidental lidera con una cuota del 31,27% en 2025, e India Oriental crece más rápido con una CAGR del 14,44% hasta 2031.

Última actualización de la página el: