Tamaño y Participación del Mercado de Comercio Electrónico Minorista

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 4.08 Billones de dólares |

| Tamaño del Mercado (2031) | 5.52 Billones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.22% CAGR |

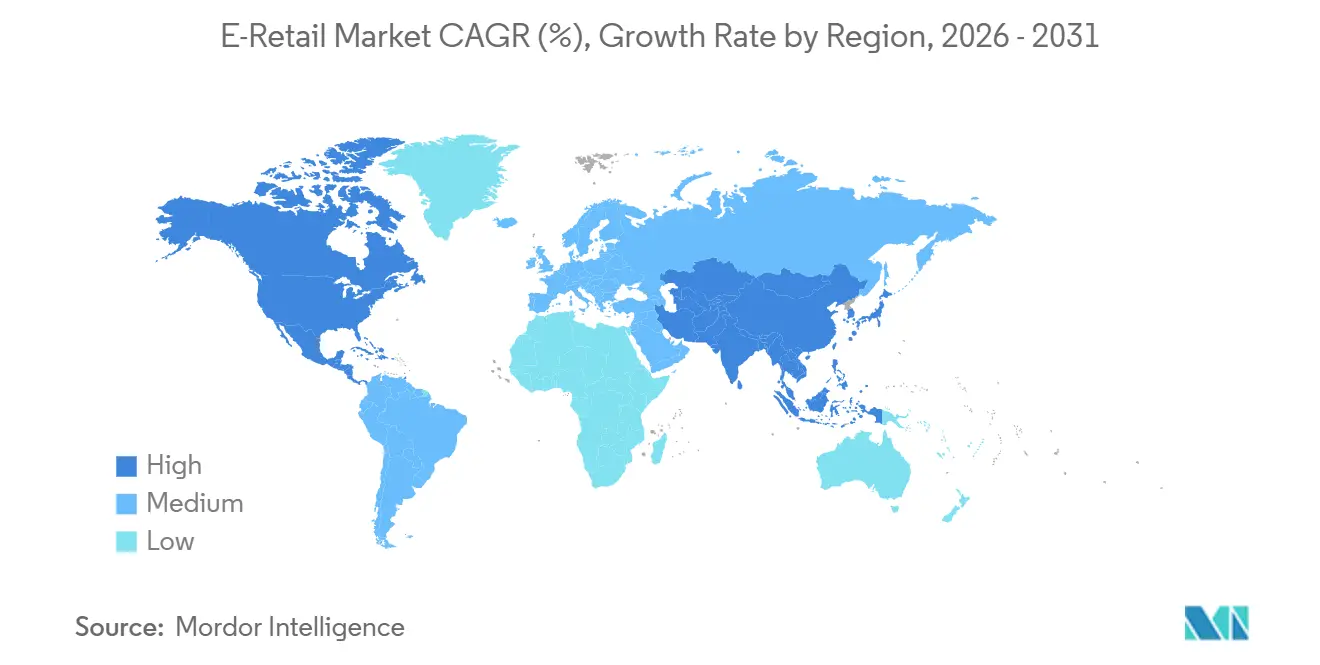

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia Pacífico |

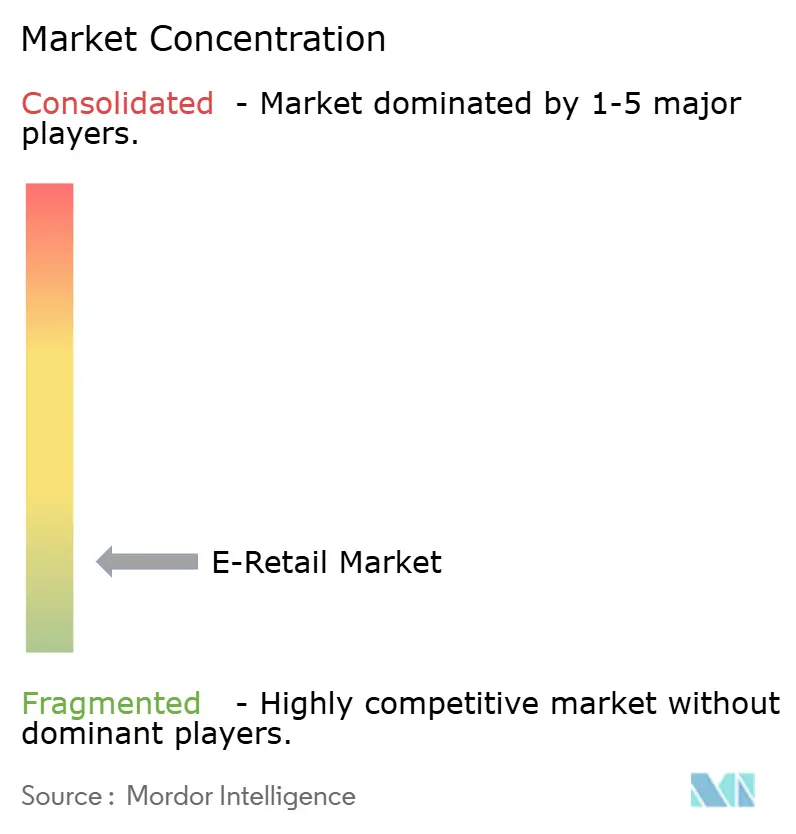

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Comercio Electrónico Minorista por Mordor Intelligence

Se proyecta que el tamaño del mercado global de comercio electrónico minorista crezca de USD 3,84 billones en 2025 a USD 4,08 billones en 2026 y alcance USD 5,52 billones en 2031, con una CAGR del 6,22% durante 2026-2031. El crecimiento en 2026 refleja una normalización tras los repuntes impulsados por la pandemia, a medida que los hábitos de compra digital se generalizan en todos los niveles de ingresos y regiones. Los procesos de pago más rápidos y la reducción de fricciones gracias a las billeteras digitales están reduciendo las tasas de abandono del carrito. El tráfico con enfoque en dispositivos móviles continúa aumentando, respaldado por mejores experiencias en el dispositivo con tasas de conversión comparables a las de los equipos de escritorio. Las plataformas están integrando el descubrimiento y las compras a través de videos cortos y el comercio en vivo, redefiniendo las estrategias de adquisición de marcas e incrementando el gasto impulsado por creadores de contenido. La escala de los mercados y la logística omnicanal siguen siendo ventajas clave, con datos propios y el cumplimiento respaldado por tiendas físicas impulsando un crecimiento sostenible a pesar del ajuste en la economía unitaria.

Conclusiones Clave del Informe

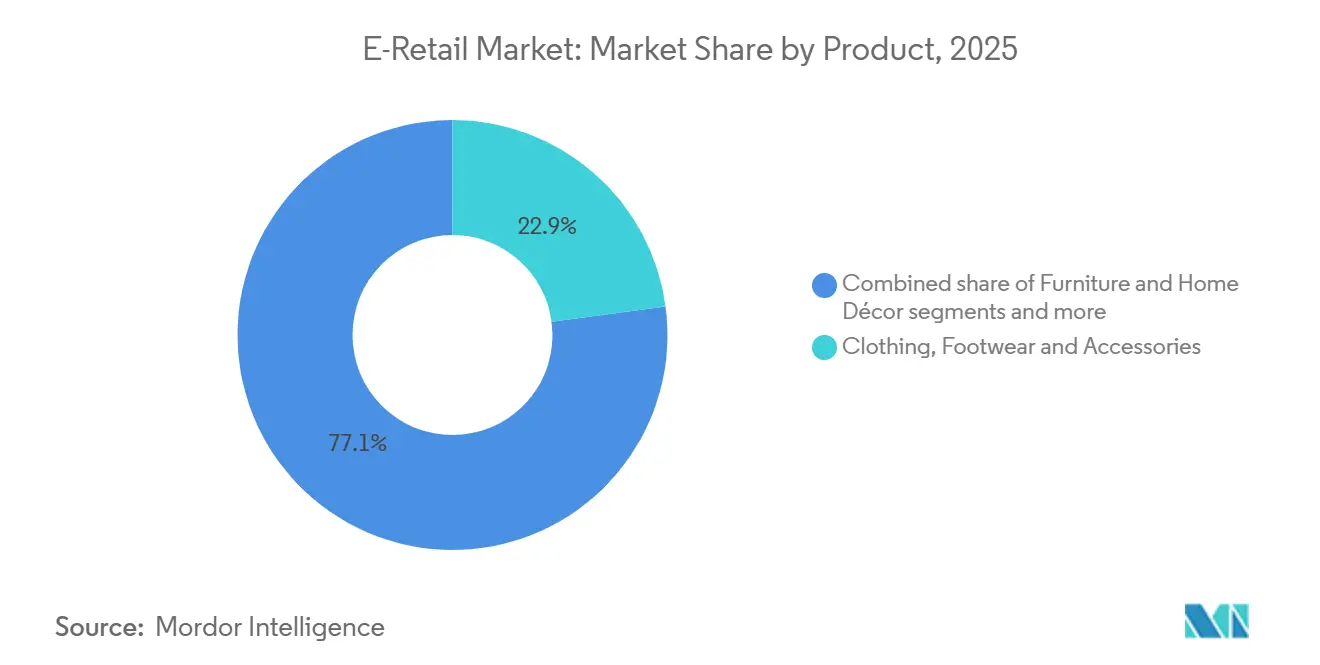

- Por producto, la ropa, el calzado y los accesorios representaron el 22,88% de la participación del mercado global de comercio electrónico minorista en 2025, mientras que se prevé que los alimentos y la alimentación se expandan a una CAGR del 13,06% hasta 2031.

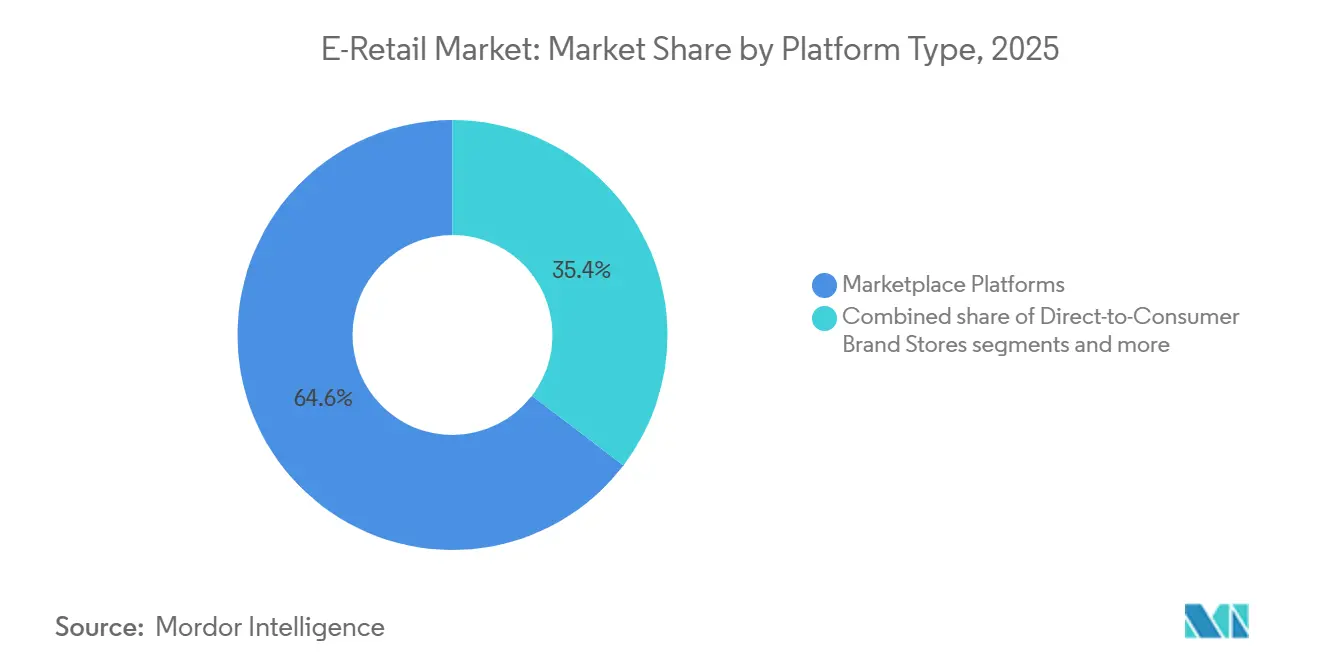

- Por tipo de plataforma, las plataformas de mercado representaron el 64,63% de la participación del mercado global de comercio electrónico minorista en 2025, mientras que las plataformas de comercio social registraron la CAGR proyectada más alta del 20,96% hasta 2031.

- Por dispositivo, los móviles representaron el 71,55% de la participación del mercado global de comercio electrónico minorista en 2025, mientras que los televisores conectados y los dispositivos inteligentes están previstos para crecer a una CAGR del 17,22% hasta 2031.

- Por geografía, Asia-Pacífico capturó el 59,78% de la participación del mercado global de comercio electrónico minorista en 2025, mientras que se proyecta que Oriente Medio y África se expanda a una CAGR del 16,60% durante 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Comercio Electrónico Minorista

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La adopción generalizada de teléfonos inteligentes y el acceso asequible a internet móvil están impulsando el crecimiento del comercio electrónico minorista | +1.8% | Global, con Asia-Pacífico y Oriente Medio y África liderando las ganancias de penetración | Mediano plazo (2-4 años) |

| La expansión de sistemas de pago digital seguros está fortaleciendo la confianza del consumidor | +1.5% | Global, UPI/WeChat Pay de China e India, Pix de Brasil, mada/M-Pesa de Oriente Medio y África | Corto plazo (≤ 2 años) |

| El desarrollo de redes logísticas transfronterizas está permitiendo flujos de comercio electrónico más fluidos | +0.9% | Global, economías de la RCEP, corredor Estados Unidos-México-Canadá | Mediano plazo (2-4 años) |

| La creciente preferencia por la conveniencia y el comercio minorista bajo demanda está redefiniendo el comportamiento de compra | +1.2% | América del Norte y Europa como núcleo, con expansión hacia el Asia-Pacífico urbano y América Latina | Corto plazo (≤ 2 años) |

| El comercio social impulsado por transmisiones en vivo está estimulando las compras por impulso | +1.0% | China, Sudeste Asiático, India, adopción temprana en América del Norte | Mediano plazo (2-4 años) |

| La hiperpersonalización habilitada por inteligencia artificial en ciudades de segundo y tercer nivel está mejorando la participación del cliente | +0.8% | India, Indonesia, Vietnam, Brasil, Nigeria | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

La adopción generalizada de teléfonos inteligentes y el acceso asequible a internet móvil están impulsando el crecimiento del comercio electrónico minorista

La adopción de teléfonos inteligentes en mercados emergentes y desarrollados impulsa las compras en línea con enfoque en dispositivos móviles y conversiones constantes en dispositivos de mano. Las aplicaciones web progresivas y la autenticación con un solo toque han reducido la brecha entre las tasas de pago en escritorio y en móvil. Los ecosistemas de superaplicaciones integran pagos, mensajería, transporte por aplicación, entrega de alimentos y compras, reduciendo los costos de adquisición de clientes y concentrando la actividad de los usuarios. Las identidades propias dentro de estas aplicaciones mejoran la retención al consolidar historiales de transacciones, puntos de fidelidad y financiamiento. A medida que las redes 4G y 5G se expanden hacia ciudades de segundo y tercer nivel, los nuevos compradores adoptan cada vez más billeteras móviles en lugar de tarjetas tradicionales, alineando el mercado global de comercio electrónico minorista con las prácticas de pago instantáneo en regiones de alto crecimiento[1]Comunidad NASSCOM, "Revolución Móvil en el Comercio Minorista: 5 Formas en que la Movilidad Impulsa el Crecimiento Empresarial," NASSCOM, community.nasscom.in .

La expansión de sistemas de pago digital seguros está fortaleciendo la confianza del consumidor

Las billeteras digitales están ganando una mayor participación en las transacciones electrónicas en puntos de venta físicos y en línea, reduciendo la fricción y el fraude al tiempo que permiten a los microcomercializadores aceptar pagos sin terminales costosas. Se espera que Pix domine los pagos en línea en Brasil para 2025, promoviendo la liquidación instantánea y menores costos para los comerciantes. En Oriente Medio, los esquemas domésticos como mada se están expandiendo en todas las categorías minoristas, fomentando los pagos mediante billetera y de cuenta a cuenta. Los entornos regulatorios de prueba en los mercados del Golfo permiten a los actores autorizados probar funciones de finanzas integradas, reduciendo los costos de incorporación y acelerando las ofertas conformes. En Asia, la creciente adopción de billeteras está impulsando la monetización más allá de los pagos hacia la toma de decisiones crediticias y la publicidad dirigida, utilizando datos de transacciones para optimizar campañas y programas de fidelidad a escala[2]Oficina de Información de Prensa (PIB), "La Admiración del FMI por el Éxito de India en la Revolución de los Pagos Digitales," Gobierno de India, pib.gov.in.

El desarrollo de redes logísticas transfronterizas está permitiendo flujos de comercio electrónico más fluidos

Los marcos comerciales en Asia-Pacífico reducen costos y simplifican las aduanas, permitiendo a los exportadores ampliar sus surtidos y equiparar los precios locales. Las inversiones en centros de cumplimiento regionales, instalaciones aduaneras y clasificación automatizada mejoran la fiabilidad transfronteriza, haciendo factible la entrega al día siguiente o en dos días para más rutas. Los operadores de plataformas amplían la cobertura a zonas remotas, abordando las brechas de servicio e incrementando la demanda a pesar de velocidades de entrega más lentas. El almacenamiento en centros de transbordo en el Golfo, el Sudeste Asiático y México proporciona amortiguadores frente a las interrupciones, estabilizando el servicio durante la congestión portuaria o problemas de seguridad. La flexibilidad modal y la densidad de cross-docking son tan importantes como la velocidad de entrega, ya que el costo de servicio y la fiabilidad son críticos para mantener los márgenes en el mercado global de comercio electrónico minorista durante las temporadas pico.

La creciente preferencia por la conveniencia y el comercio minorista bajo demanda está redefiniendo el comportamiento de compra

Los consumidores valoran la rapidez para ciertas compras, pero están dispuestos a sacrificar tiempo a cambio de tarifas más bajas, creando un modelo de entrega rápida de pago y envío gratuito más lento. Los minoristas omnicanal utilizan entregas en el mismo día y ventanas de recogida para crear hábitos, aprovechando las redes de tiendas para optimizar los costos de última milla. Los comerciantes conscientes del costo promueven envíos consolidados, reduciendo emisiones y costos cuando los compradores aceptan tiempos de entrega más largos. Las regulaciones de embalaje y sostenibilidad en Australia y Europa exigen umbrales de reciclabilidad y responsabilidad ampliada del productor, añadiendo tarifas en categorías de alta devolución como la ropa. Los proveedores de logística y los minoristas reducen las ofertas de SKU en segmentos de alta devolución e invierten en herramientas de talla y contenido de producto mejorado para minimizar las devoluciones, protegiendo los márgenes de contribución a escala[3]Vinculum Group, "Estrategia Logística: Velocidad y Costo – Encontrando el Punto Óptimo en la Entrega de Última Milla," Vinculum, vinculumgroup.com.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Las preocupaciones sobre la ciberseguridad y la privacidad de datos están socavando la confianza del consumidor | -0.7% | Global, con mayor intensidad en el RGPD de la Unión Europea, la CCPA de California y la PIPL de China | Corto plazo (≤ 2 años) |

| Los elevados gastos de entrega de última milla en zonas rurales están incrementando los costos operativos | -0.5% | Zonas rurales de América del Norte, interior de América Latina, África Subsahariana, zonas del interior de India | Mediano plazo (2-4 años) |

| Las regulaciones sobre la huella de carbono están restringiendo la práctica de las devoluciones gratuitas de productos | -0.4% | Responsabilidad Ampliada del Productor de la Unión Europea, ley antidespilfarro de Francia, proyectos piloto de Responsabilidad Ampliada del Productor en estados de Estados Unidos | Mediano plazo (2-4 años) |

| La transición hacia un futuro sin cookies está reduciendo la precisión de la segmentación publicitaria | -0.6% | Global, eliminación de cookies de terceros de Google Chrome en el primer trimestre de 2025, ITP de Apple en vigor | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Las preocupaciones sobre la ciberseguridad y la privacidad de datos están socavando la confianza del consumidor

La actividad de amenazas dirigida a plataformas de comercio electrónico aumentó mediante el relleno de credenciales y exploits de API, elevando los costos de las brechas y desviando los presupuestos de TI de las iniciativas de crecimiento. Las multas y la aplicación del RGPD llevaron a las multinacionales a crear entornos de datos separados para reducir los riesgos de procesamiento transfronterizo. Los grandes minoristas implementaron arquitecturas de confianza cero y mejoraron la gestión de identidades, limitando el movimiento lateral durante los incidentes. Los cambios de privacidad en los ecosistemas móviles redujeron la precisión de la segmentación de datos de terceros, impactando el ROAS de los medios de pago e incrementando la importancia de las relaciones de datos propios para las marcas de venta directa al consumidor. Los mayores costos fijos de seguridad y gestión del consentimiento crearon desafíos para los operadores más pequeños, elevando las barreras de entrada en el mercado global de comercio electrónico minorista[4]GDPR Register, "Multas del RGPD 2025: Lecciones para el DPO," GDPR Register, gdprregister.eu.

Los elevados gastos de entrega de última milla en zonas rurales están incrementando los costos operativos

La entrega de última milla constituye la mayor parte de los costos logísticos, con desafíos que se intensifican en zonas de baja densidad debido a la escasa utilización de rutas y las paradas distantes. Los recargos rurales y las tarifas de temporada alta aumentaron en 2025 y 2026, haciendo inviable el envío gratuito para pedidos pequeños y llevando a los comerciantes a elevar los umbrales de pedido. Las estrategias de cobertura rural se centran en casilleros, asociaciones postales y densidad de rutas de distribución, priorizando la eficiencia sobre la velocidad. En los mercados del interior de América Latina, las ventajas de escala permiten a ciertos proveedores dominar, posibilitando inversiones que los competidores no pueden igualar y mejorando la fiabilidad en corredores específicos. Los marcos logísticos interoperables, como las redes abiertas, buscan ampliar las opciones de transportistas para los vendedores, pero gestionar los riesgos de fragmentación y el fraude es fundamental para mantener la confianza del comprador en los puntos de entrega.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Producto: El Comercio Rápido Redefine el Campo de Batalla de la Alimentación

La ropa, el calzado y los accesorios representaron la mayor participación de mercado con un 22,88% en 2025. Se proyecta que los alimentos y la alimentación crezcan a una CAGR del 13,06% hasta 2031, reflejando un cambio en el mercado global de comercio electrónico minorista hacia compras frecuentes y entregas más rápidas. Los servicios de comercio rápido se han expandido desde las grandes ciudades hacia áreas urbanas secundarias, ofreciendo entregas en menos de 30 minutos y surtidos localizados que fomentan la reposición habitual de la compra. Los minoristas omnicanal utilizan redes de tiendas y rutas de despacho optimizadas para habilitar entregas en el mismo día y entregas exprés, haciendo que la compra de alimentos sea más conveniente. La electrónica y los electrodomésticos presentan una demanda constante impulsada por la sustitución, respaldada por servicios de instalación y complementos de garantía, mientras que los muebles y la decoración del hogar se centran en herramientas de visualización y ajustes de SKU para reducir los costos de devolución.

Las categorías esenciales han crecido más rápido que las discrecionales a medida que los consumidores adoptan hábitos de entrega pospandemia. La CAGR del 13,06% de alimentos y alimentación está impulsada por la optimización de tiendas oscuras, la recogida eficiente en tienda y la reordenación vinculada a billeteras, aumentando la frecuencia de pedidos y la retención. Los precios de la electrónica en India se alinean con los canales en línea gracias a los incentivos de fabricación nacional, reduciendo la volatilidad de las importaciones. Los costos de cumplimiento en muebles han aumentado debido a normas más estrictas de divulgación de materiales, incrementando el tiempo de comercialización y los gastos generales. Las mejoras en herramientas de talla y ajuste en ropa reducen las devoluciones, estabilizando los márgenes, mientras que la alimentación y el cuidado personal impulsan el crecimiento del mercado global de comercio electrónico minorista.

Por Tipo de Plataforma: El Comercio Social Interrumpe la Participación de los Actores Establecidos

Se proyecta que las plataformas de mercado mantengan una participación del 64,63% en 2025, mientras que se espera que las plataformas de comercio social crezcan a una CAGR del 20,96% hasta 2031. Esto indica un cambio en el mercado global de comercio electrónico minorista hacia métodos de descubrimiento basados en el feed y liderados por creadores de contenido. Los actores globales aprovechan la densidad de cumplimiento, los productos publicitarios y la protección al comprador para mantener su presencia en las principales categorías y monetizar el tráfico a través de los medios minoristas. Los formatos de video social reducen la brecha entre el conocimiento y la compra con integraciones de pago nativas, reduciendo las tasas de rebote y fomentando las compras episódicas. Las marcas de venta directa al consumidor se están expandiendo a través de dominios propios y escaparates integrados en los feeds sociales, respaldadas por la extensibilidad del proceso de pago y programas de fidelidad vinculados a la identidad que impulsan las compras repetidas. Las tiendas electrónicas omnicanal convierten la proximidad en velocidad y confianza al utilizar las tiendas como centros de cumplimiento, garantizando la fiabilidad de la entrega durante los picos de demanda.

El escrutinio regulatorio sobre los grandes mercados está estableciendo límites en las estructuras de tarifas en mercados clave, moderando el crecimiento a escala mientras los formatos más nuevos se expanden. Las plataformas sociales están invirtiendo en confianza, seguridad, incorporación de vendedores y moderación de contenido para cumplir con los requisitos de transparencia, permitiendo una participación más amplia en categorías con riesgos reducidos. Las empresas emergentes enfrentan altos costos de adquisición de clientes a medida que los medios de rendimiento se vuelven menos precisos, impulsando la consolidación o las asociaciones con mercados. Las certificaciones de cumplimiento y los controles de datos en Europa añaden costos fijos, favoreciendo a las plataformas más grandes. Durante el período de previsión, se espera que el comercio de creadores y la profundidad del mercado coexistan, con presupuestos asignados a canales que vinculan la identidad a las transacciones y demuestran valor incremental.

Por Dispositivo: Comercio Ambiental a Través de Pantallas Conectadas

Los dispositivos móviles representaron el 71,55% del valor de las transacciones en 2025, mientras que los televisores conectados y los dispositivos inteligentes crecieron rápidamente a una CAGR del 17,22% hasta 2031. Esto refleja un cambio en el mercado global de comercio electrónico minorista hacia compras cómodas desde el sofá. Las conversiones en móvil rivalizaron con las conversiones en escritorio gracias a avances como las aplicaciones web progresivas, las billeteras de un solo toque y la autenticación biométrica. Los equipos de escritorio y las tabletas siguieron siendo esenciales para las compras de alta consideración, particularmente en electrónica y muebles, donde las pantallas más grandes facilitaban la toma de decisiones. Los compradores a través de aplicaciones tenían un mayor valor de vida útil que los usuarios de la web móvil, beneficiándose de funciones como notificaciones push y billeteras nativas. Los televisores conectados se convirtieron en plataformas de respuesta directa, permitiendo escaneos de códigos QR y acciones instantáneas de añadir al carrito vinculadas al contenido de transmisión.

Entre 2026 y 2031, se espera que el crecimiento móvil se estabilice a medida que la penetración alcance su punto máximo, mientras que se proyecta que las pantallas conectadas ganen tracción a medida que los hogares integren las compras en el entretenimiento. Los asistentes de voz y los dispositivos de Internet de las Cosas están habilitando sugerencias de reorden automatizadas para productos de consumo, reduciendo la dependencia de las búsquedas manuales. Los fabricantes de electrodomésticos están integrando funciones de compra en los dispositivos conectados, creando oportunidades minoristas en el punto de consumo y acortando los tiempos de compra de productos básicos. Los marcos de política sobre compras impulsadas por inteligencia artificial y privacidad enfatizan mecanismos de consentimiento claros dentro de los ecosistemas de dispositivos. La combinación de pedidos iniciados por dispositivos y compras impulsadas por el entretenimiento está expandiendo el mercado global de comercio electrónico minorista más allá de los canales tradicionales de aplicaciones y navegadores.

Análisis Geográfico

Asia-Pacífico representó el 59,78% del valor global del comercio electrónico minorista en 2025, impulsado por la extensa base de comercio minorista en línea de China y la creciente penetración de India. Se proyecta que Oriente Medio y África crezcan a una CAGR del 16,60% de 2026 a 2031. En China, las principales plataformas dominan el volumen bruto de mercancías mientras alinean los costos con las políticas nacionales. El comercio digital en red abierta de India mejora el volumen a través de la logística y los pagos interoperables, beneficiando a los pequeños comerciantes. El crecimiento del Sudeste Asiático está respaldado por duopolios de cumplimiento más sólidos y una mejor logística transfronteriza. Japón y Corea del Sur se centran en la rentabilidad y la calidad del servicio, manteniendo un crecimiento constante de un solo dígito.

América del Norte tiene una participación significativa en el comercio electrónico minorista global, liderada por Estados Unidos con una profunda penetración en los mercados y densas redes omnicanal. Amazon sigue siendo el mayor minorista en línea, mientras que los ingresos en línea de Walmart crecieron en 2026 debido a una mayor participación en el mercado y servicios más rápidos. La penetración de Canadá mejoró en 2025 gracias a inversiones en plataformas e innovaciones en el proceso de pago móvil. El crecimiento de México está impulsado por una mejor integración logística y de pagos, mientras que los cambios en los umbrales arancelarios de Estados Unidos en 2025 impactaron los precios transfronterizos de las importaciones de bajo costo.

Europa contribuye de manera significativa al volumen bruto de mercancías global, con plataformas que optimizan la economía unitaria bajo regulaciones de sostenibilidad y privacidad más estrictas. Las normas textiles aumentan los estándares de circularidad, influyendo en los surtidos de moda rápida. Los minoristas se expanden hacia el sur de Europa con estrategias localizadas, respaldadas por centros logísticos ibéricos. La aplicación del RGPD fortalece la gestión del consentimiento y el cumplimiento de datos. El crecimiento de Europa Occidental sigue siendo modesto, mientras que Europa Central y del Sur mejoran la adopción de pagos y la fiabilidad de las entregas.

América del Sur crece a tasas de dos dígitos, liderada por los pagos instantáneos de Brasil, que mejoran el acceso financiero y la liquidez del mercado. Los préstamos vinculados a pagos respaldan la expansión del inventario. Los centros regionales y el cross-docking abordan los altos costos fuera de las capitales. Los planes de pago en cuotas sostienen las conversiones en línea en Argentina y los mercados vecinos. El crecimiento depende de las inversiones en logística y la estabilidad de las políticas.

Oriente Medio y África experimentan un rápido crecimiento, con los mercados del Golfo avanzando en pagos digitales y logística. Los actores regionales y globales amplían sus ofertas, mientras que los pagos localizados y las opciones de pago contra entrega atraen a nuevos compradores. El África Subsahariana utiliza modelos de entrega híbridos para abordar las brechas de infraestructura. Sudáfrica lidera con una mayor penetración, aunque los problemas de suministro eléctrico afectan las operaciones. La tributación de plataformas en Egipto en 2024 mejora el cumplimiento, pero añade fricción a corto plazo.

Panorama Competitivo

El mercado global de comercio electrónico minorista está fragmentado a nivel mundial, pero muestra un liderazgo concentrado en países individuales. Ningún actor único tiene una participación global dominante, aunque algunos dominan a nivel local. Los actores clave mejoran los márgenes a través de la logística, los pagos y los medios minoristas, mientras que las plataformas sociales aprovechan la economía de los creadores de contenido y el proceso de pago nativo para la demanda impulsada por impulso. Los minoristas omnicanal dependen del cumplimiento basado en tiendas para la entrega en el mismo día y al día siguiente, un desafío para los actores exclusivamente en línea sin una inversión de capital significativa. Las oportunidades permanecen en las finanzas integradas, el recomercio y los pedidos B2B orientados a las pymes, ya que estas áreas están rezagadas respecto a los canales de consumo. El enfoque estratégico ahora incluye la gestión del proceso de pago y la identidad, donde el cumplimiento y la adaptabilidad impulsan la adopción de funciones de monetización.

Los nuevos participantes escalan rápidamente utilizando modelos de capital ligero y ventajas regulatorias, como la venta transfronteriza en consignación que reduce los riesgos de inventario. Los especialistas en categorías abordan desafíos específicos como el ajuste, la autenticación y los problemas de entrega, minimizando las devoluciones y sosteniendo los márgenes. Los costos de cumplimiento en mercados regulados como Europa favorecen a los actores establecidos con sólida gobernanza y protección de datos. Las inversiones en logística anticipatoria y gestión de inventario impulsada por inteligencia artificial buscan reducir los retrasos y mejorar la disponibilidad, impulsando las ventas durante los períodos pico. Entre 2026 y 2031, se espera que la dinámica del mercado cambie, con la eficiencia logística, los datos propios y la integración de medios y comercio convirtiéndose en factores críticos.

Los altos costos de adquisición de clientes y los múltiplos de adquisición ajustados están llevando a las marcas de venta directa al consumidor más pequeñas a buscar salidas o unirse a operadores multimarca. Las plataformas de comercio social están mejorando las medidas de confianza y seguridad para ampliar las ofertas transfronterizas y reducir el fraude. Los mercados están mejorando las herramientas para vendedores y las estructuras de tarifas para mejorar la selección y las garantías de servicio. Los proveedores de logística están ampliando el almacenamiento en áreas clave para mitigar las interrupciones y acelerar el manejo de paquetes transfronterizos. Los operadores con economía unitaria rentable y datos propios sólidos están bien posicionados para aumentar su participación de mercado a medida que los flujos de capital se estabilizan.

Líderes de la Industria del Comercio Electrónico Minorista

Amazon.com Inc.

Alibaba Group (incl. Taobao y Tmall)

JD.com Inc.

Walmart Inc.

eBay Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: JD.com y el Instituto de la Iniciativa de Inversión Futura (FII) han formado una asociación estratégica de tres años para impulsar la innovación y la transformación digital en la logística y las cadenas de suministro globales. La colaboración integra la plataforma global del Instituto FII con la logística avanzada y la infraestructura inteligente de JD.com para ofrecer soluciones de cadena de suministro eficientes y sostenibles. La asociación se centra en mercados de alto crecimiento clave, particularmente en los corredores de expansión de Oriente Medio y África.

- Enero de 2026: JD.com se ha asociado con el Consejo de Negocios China-Gran Bretaña para lanzar su plataforma de comercio minorista en línea Joybuy en el Reino Unido para marzo de 2026. La empresa planea invertir en infraestructura de almacenamiento y entrega a través de JoyExpress, marcando su primera entrada en un importante mercado europeo.

- Agosto de 2025: Walmart introdujo nuevas funciones para vendedores del mercado, incluidas herramientas de listado impulsadas por inteligencia artificial, tarifas de referencia reducidas y entrega al día siguiente ampliada a través de los Servicios de Cumplimiento de Walmart en las principales ciudades de Estados Unidos. La iniciativa busca atraer a vendedores externos mejorando sus beneficios económicos y su alcance de mercado.

- Agosto de 2025: JD Logistics inauguró su Almacén No. 5 de Dubái en la Zona Franca de Jebel Ali, Emiratos Árabes Unidos, con una superficie de más de 10.000 metros cuadrados. Esta instalación, la novena en el extranjero en Oriente Medio, proporciona servicios integrados de almacenamiento para empresas chinas de electrónica que distribuyen a los Emiratos Árabes Unidos y Arabia Saudita.

Alcance del Informe del Mercado Global de Comercio Electrónico Minorista

La industria global de comercio electrónico minorista abarca plataformas de comercio minorista en línea y canales de comercio digital que atienden a consumidores en todo el mundo. El mercado está segmentado por categorías de productos (electrodomésticos y electrónica, ropa y accesorios, alimentos y cuidado personal, muebles y decoración, otros), tipo de plataforma (plataformas de mercado, tiendas de marca de venta directa al consumidor, tiendas electrónicas omnicanal, suscripción/ventas flash, comercio social), dispositivo (móvil, escritorio y tableta, televisor conectado y dispositivos inteligentes, otros) y geografía (América del Norte, América del Sur, Europa, Asia-Pacífico, Oriente Medio y África). El informe identifica los impulsores del mercado (adopción de teléfonos inteligentes, pagos seguros, expansión logística, demanda de conveniencia, comercio social, personalización mediante inteligencia artificial) y las restricciones (preocupaciones de ciberseguridad, costos de entrega rural, regulaciones sobre la huella de carbono, segmentación publicitaria sin cookies). Examina el panorama regulatorio, los avances tecnológicos, la dinámica de la cadena de suministro y la intensidad competitiva utilizando las Cinco Fuerzas de Porter. El estudio proporciona previsiones de tamaño y valor de mercado (USD) para todos los segmentos, junto con perfiles de empresas, movimientos estratégicos y oportunidades como las finanzas integradas, la monetización de la compra ahora y paga después, y las plataformas de comercio circular.

| Electrodomésticos y Electrónica |

| Ropa, Calzado y Accesorios |

| Alimentos y Cuidado Personal |

| Muebles y Decoración del Hogar |

| Otros Productos |

| Plataformas de Mercado |

| Tiendas de Marca de Venta Directa al Consumidor |

| Tiendas Electrónicas de Minoristas Omnicanal |

| Plataformas de Suscripción y Ventas Flash |

| Plataformas de Comercio Social |

| Móvil |

| Escritorio y Tableta |

| Televisor Conectado y Dispositivos Inteligentes |

| Otros |

| América del Norte | Canadá |

| Estados Unidos | |

| México | |

| América del Sur | Brasil |

| Perú | |

| Chile | |

| Argentina | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| España | |

| Italia | |

| BENELUX (Bélgica, Países Bajos, Luxemburgo) | |

| NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega, Suecia) | |

| Resto de Europa | |

| Asia-Pacífico | India |

| China | |

| Japón | |

| Australia | |

| Corea del Sur | |

| Sudeste Asiático (SG, MY, TH, ID, VN, PH) | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Sudáfrica | |

| Nigeria | |

| Resto de Oriente Medio y África |

| Por Producto | Electrodomésticos y Electrónica | |

| Ropa, Calzado y Accesorios | ||

| Alimentos y Cuidado Personal | ||

| Muebles y Decoración del Hogar | ||

| Otros Productos | ||

| Por Tipo de Plataforma | Plataformas de Mercado | |

| Tiendas de Marca de Venta Directa al Consumidor | ||

| Tiendas Electrónicas de Minoristas Omnicanal | ||

| Plataformas de Suscripción y Ventas Flash | ||

| Plataformas de Comercio Social | ||

| Por Dispositivo | Móvil | |

| Escritorio y Tableta | ||

| Televisor Conectado y Dispositivos Inteligentes | ||

| Otros | ||

| Por Geografía | América del Norte | Canadá |

| Estados Unidos | ||

| México | ||

| América del Sur | Brasil | |

| Perú | ||

| Chile | ||

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| España | ||

| Italia | ||

| BENELUX (Bélgica, Países Bajos, Luxemburgo) | ||

| NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega, Suecia) | ||

| Resto de Europa | ||

| Asia-Pacífico | India | |

| China | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| Sudeste Asiático (SG, MY, TH, ID, VN, PH) | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Sudáfrica | ||

| Nigeria | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual y las perspectivas de crecimiento del mercado global de comercio electrónico minorista?

El tamaño del mercado global de comercio electrónico minorista es de USD 4,08 billones en 2026 y se proyecta que alcance USD 5,52 billones en 2031 a una CAGR del 6,22%, reflejando una expansión normalizada pero duradera en todas las regiones.

¿Qué categorías de productos lideran y cuáles están creciendo más rápido en el comercio electrónico minorista global?

La ropa, el calzado y los accesorios lideraron con una participación del 22,88% en 2025, mientras que los alimentos y la alimentación es la categoría de más rápido crecimiento con una CAGR del 13,06% hasta 2031, impulsada por el comercio rápido y el cumplimiento omnicanal.

¿Qué plataformas y dispositivos están moldeando el comportamiento de compra en el comercio electrónico minorista global?

Los mercados tuvieron una participación del 64,63% en 2025, las plataformas de comercio social están creciendo más rápido con una CAGR del 20,96%, los móviles representaron el 71,55% de las transacciones, y el televisor conectado es el segmento de dispositivos de más rápido crecimiento con una CAGR del 17,22% hasta 2031.

¿Qué regiones lideran el comercio electrónico minorista global y dónde es más fuerte el crecimiento?

Asia-Pacífico representó el 59,78% del valor de 2025 y Oriente Medio y África es la región de más rápido crecimiento con una CAGR del 16,60% durante 2026-2031 debido a la expansión de los pagos digitales y la inversión en logística.

¿Cuáles son los principales desafíos operativos que enfrentan los minoristas electrónicos?

Los desafíos más citados son la ciberseguridad y el cumplimiento de la privacidad, los altos costos de última milla en zonas rurales, las políticas de devolución impulsadas por la sostenibilidad y la reducción de la precisión en la segmentación publicitaria en un entorno sin cookies.

¿Cómo se están adaptando los minoristas a los cambios de privacidad y al aumento de los costos de adquisición?

Los minoristas están invirtiendo en datos propios, medios minoristas, extensibilidad del proceso de pago y ecosistemas de fidelidad para mantener la capacidad de segmentación y demostrar el valor incremental a medida que las cookies de terceros desaparecen gradualmente.

Última actualización de la página el: