Tamaño y Participación del Mercado de Supermercados

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 1.04 Billones de dólares |

| Tamaño del Mercado (2031) | 1.22 Billones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.16% CAGR |

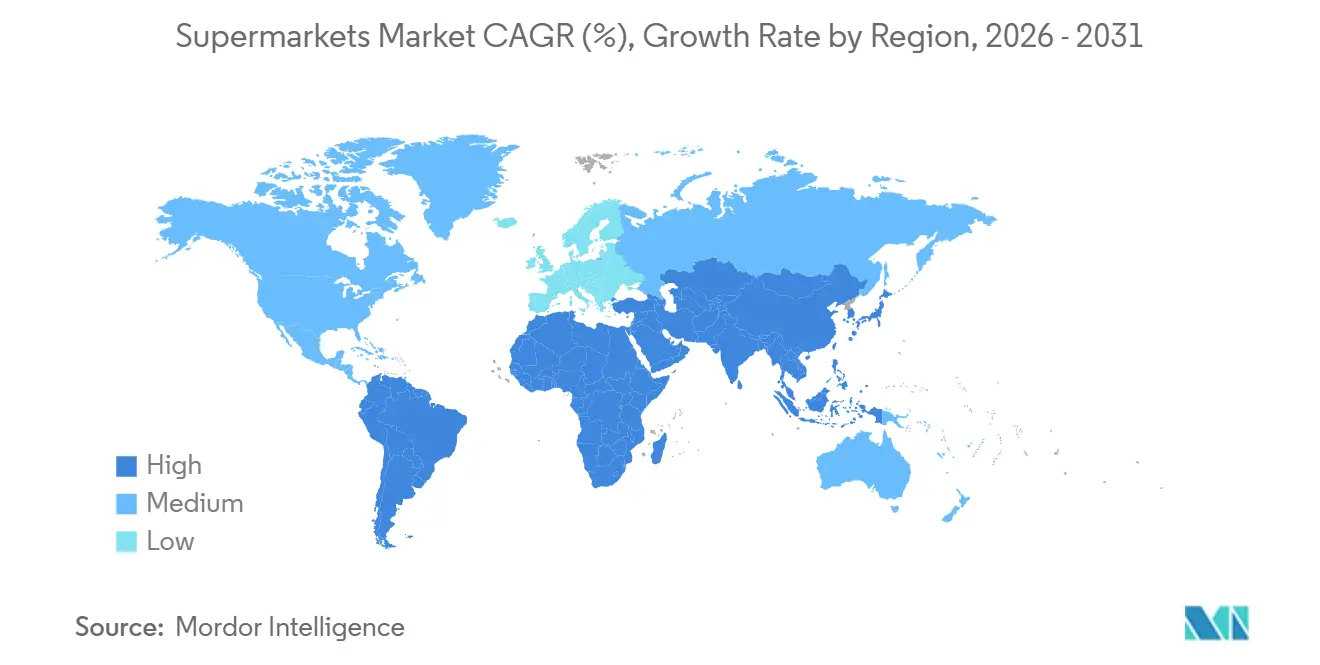

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Supermercados por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Supermercados se expanda desde 1 billón de USD en 2025 y 1,04 billones de USD en 2026 hasta 1,22 billones de USD en 2031, registrando una CAGR del 3,16% entre 2026 y 2031.

El crecimiento refleja una demanda estable de productos de alimentación mientras los operadores responden a márgenes ajustados, cambios de formato y hábitos digitales que atraen más recorridos de compra a través de los canales. La escala sigue siendo una ventaja clara, ya que los grandes grupos despliegan marcas propias, optimizan las cadenas de suministro e integran tiendas con el canal en línea para defender el tráfico y la cuota. Los ingresos de Walmart en el ejercicio fiscal 2025 subrayan la escala de los modelos integrados que utilizan los medios minoristas y la membresía para fortalecer la economía[1]Walmart Inc., "Resultados del Ejercicio Fiscal 2025," Walmart Corporate, corporate.walmart.com. Los líderes europeos también refuerzan el mercado de supermercados mediante una fijación de precios disciplinada, densidad logística y carteras de enseñas más amplias que apuntan a diferentes segmentos de valor.

Conclusiones Clave del Informe

- Por categoría de producto, los alimentos envasados y procesados lideraron con una cuota de ingresos del 38,37% en 2025, mientras que los alimentos listos para consumir y preparados tienen previsto expandirse a una CAGR del 7,74% hasta 2031.

- Por canal de ventas, el formato fuera de línea mantuvo una cuota del 65,54% en 2025, mientras que el canal en línea y el comercio electrónico tienen proyectado crecer a una CAGR del 8,33% hasta 2031.

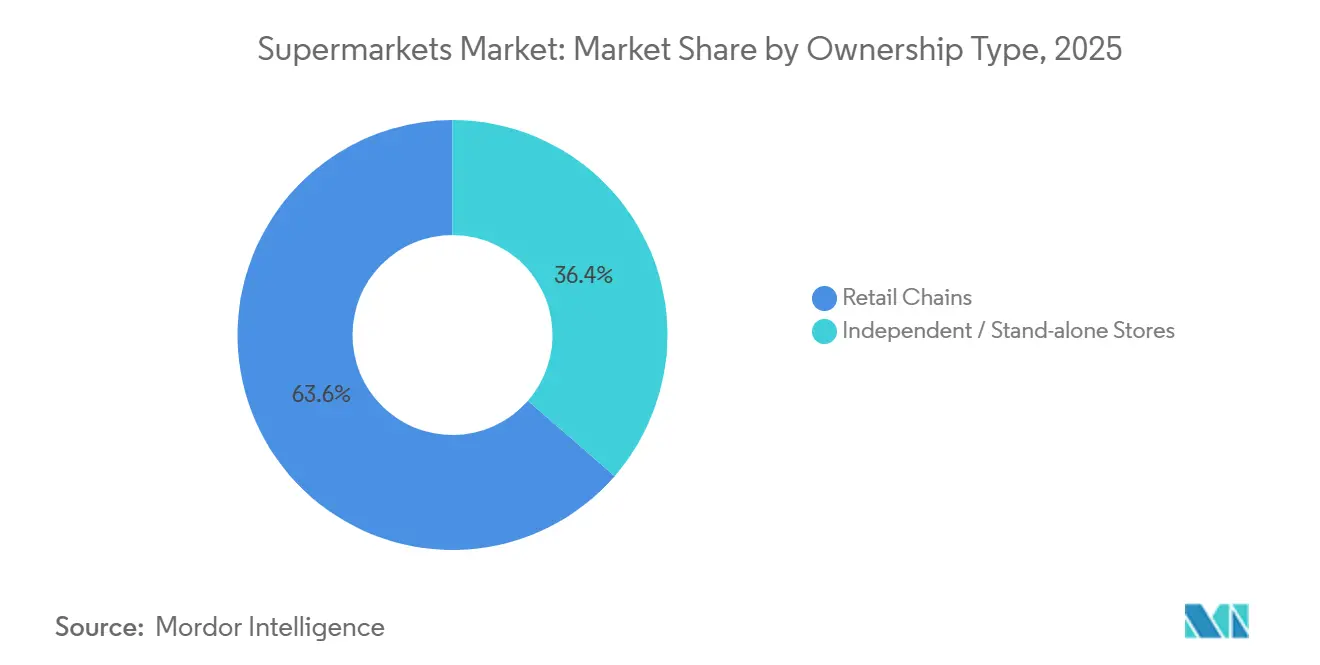

- Por tipo de propiedad, las cadenas minoristas representaron el 63,65% de las ventas de 2025 y tienen proyectado avanzar a una CAGR del 6,98% hasta 2031.

- Por geografía, América del Norte capturó el 40,66% en 2025, y Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 7,87% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Supermercados

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Rápida urbanización que impulsa la demanda de compras de alimentación en un solo lugar en las megalópolis de Asia-Pacífico | +0.9% | Núcleo de Asia-Pacífico, extensión a Oriente Medio y África del Norte | Mediano plazo (2-4 años) |

| Auge de la penetración de la marca propia que aumenta el margen de la cesta en los supermercados de descuento europeos | +0.7% | Europa, América del Norte como secundario | Largo plazo (≥ 4 años) |

| Aplicaciones de fidelización digital que impulsan una mayor frecuencia de visitas en las cadenas norteamericanas | +0.5% | América del Norte, adopción temprana en centros urbanos de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Optimización de estanterías impulsada por inteligencia artificial que reduce las roturas de stock en tiendas de alto rendimiento | +0.4% | Global, liderado por América del Norte y Europa | Mediano plazo (2-4 años) |

| Expansión de zonas de conveniencia de frescos que captan a consumidores con poco tiempo | +0.3% | Global, más fuerte en Europa y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Vales de subsidio alimentario gubernamentales que canalizan el gasto a través de supermercados, por ejemplo, Brasil | +0.2% | Nacional en Brasil, proyectos piloto en ciudades seleccionadas de América del Sur | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Rápida Urbanización que Impulsa la Demanda de Compras de Alimentación en un Solo Lugar en las Megalópolis de Asia-Pacífico

El crecimiento de la población urbana y el aumento de los ingresos de los hogares en Asia-Pacífico continúan transformando los hábitos de compra de alimentación hacia formatos modernos y viajes de abastecimiento en un solo lugar que favorecen el mercado de supermercados[2]Gobierno de Australia, "Perspectivas Económicas y Comerciales," Departamento de Asuntos Exteriores y Comercio, dfat.gov.au. Los operadores están agrupando tiendas en corredores de alta densidad y añadiendo capas de membresía y mostradores de frescos para atraer cestas más grandes y visitas recurrentes, lo que fortalece el mercado de supermercados en los nodos urbanos. Sam's Club China ha ampliado su base de supermercados tipo almacén y expandido los surtidos que se adaptan a las limitaciones de la vida en apartamentos y al mismo tiempo satisfacen las necesidades familiares. AEON planea triplicar su presencia en Vietnam para 2030 con una combinación de tiendas de gran formato y supermercados, respaldada por inversión continua y localización de formatos. El Ministerio de Industria y Comercio de Vietnam ha simplificado los procesos de licencias minoristas y apoyado las mejoras en la cadena de frío que mejoran la seguridad alimentaria y reducen las pérdidas, lo que apoya aún más la expansión del comercio moderno.

Auge de la Penetración de la Marca Propia que Aumenta el Margen de la Cesta en los Supermercados de Descuento Europeos

La marca propia ha ganado escala y profundidad en Europa, impulsando el mercado de supermercados mediante una mejor relación calidad-precio y una cobertura más amplia de las necesidades de los consumidores en todos los segmentos. La PLMA informó que las ventas de marca propia alcanzaron 369.230 millones de USD (354.500 millones de EUR) en las 52 semanas hasta julio de 2024, con una cuota de mercado de casi el 39% en los mercados analizados, lo que indica una aceptación continua por parte del consumidor en las categorías principales. Carrefour elevó la proporción de marca propia al 37% de las ventas de alimentos en 2025 y reiteró los objetivos de aumentar aún más esa cuota para reforzar la competitividad en precios y la fidelidad del comprador. Tesco continuó ampliando su gama premium Finest y ampliando los segmentos de valor cotidiano, en consonancia con una estrategia de cartera que ancla el mercado de supermercados en todos los niveles de ingresos. El TOPVALU de AEON registró un sólido crecimiento en 2025, lo que subraya cómo los grandes minoristas utilizan la marca propia para fortalecer la estructura de márgenes y mejorar el poder de negociación con los proveedores dentro del mercado de supermercados. Los marcos de seguridad alimentaria de la UE y las certificaciones nacionales respaldan la confianza en las marcas de distribuidor y ayudan a reducir cualquier brecha percibida con las marcas multinacionales, mejorando la conversión en el lineal.

Aplicaciones de Fidelización Digital que Impulsan una Mayor Frecuencia de Visitas en las Cadenas Norteamericanas

Los programas de membresía y fidelización continúan dando forma a la frecuencia de compra y a la composición de la cesta, proporcionando a los minoristas datos que aumentan la precisión de las ofertas y mejoran la economía del mercado de supermercados. Walmart informó un crecimiento en sus ingresos relacionados con la membresía en el ejercicio fiscal 2025, y Sam's Club amplió la adopción de su nivel Plus, reforzando el valor de los beneficios y el ahorro para los hogares que consolidan sus viajes de compra. La Clubcard de Tesco llega ahora a la mayoría de los hogares del Reino Unido con una alta penetración en ventas, y la base de usuarios de la aplicación continúa creciendo, lo que mejora la capacidad de ofrecer promociones dirigidas y precios dinámicos. Target amplió el alcance de su programa y mejoró los recorridos personalizados dentro de la aplicación que apoyan la reposición conveniente y el reconocimiento de valor en alimentación. Los minoristas están unificando las plataformas de datos con los puntos de venta y los carritos en línea para identificar el riesgo de cambio de cliente y orientar a los compradores con recompensas que convierten dentro del mercado de supermercados. El resultado es una mayor frecuencia de visitas entre los miembros activos y una mayor cuota de cartera dentro de las enseñas que combinan recompensas de combustible, suscripciones y recogida gratuita.

Optimización de Estanterías Impulsada por Inteligencia Artificial que Reduce las Roturas de Stock en Tiendas de Alto Rendimiento

Los minoristas están desplegando inteligencia artificial para mejorar la precisión del inventario, reducir el desperdicio y mejorar la disponibilidad en el lineal en todo el mercado de supermercados. Walmart amplió las herramientas de inteligencia artificial que asisten en la planificación y el enrutamiento del inventario y ha desarrollado modelos que potencian búsquedas y recomendaciones más relevantes en los recorridos de compra de alimentación digital. Target desplegó un asistente de inteligencia artificial generativa para los equipos de tienda en miles de ubicaciones para agilizar las consultas de inventario y apoyar las tareas de reposición que mejoran la disponibilidad en el lineal. Ahold Delhaize introdujo un asistente de inteligencia artificial dentro de la aplicación de Albert Heijn para apoyar la planificación de comidas y el descubrimiento de productos, lo que aumenta la conversión y mejora la experiencia en la alimentación omnicanal. Los organismos de normalización y los reguladores están dando forma a la inteligencia artificial responsable, lo que informa cómo los minoristas gestionan la transparencia de los modelos y los controles de sesgo en tienda y en línea. La evolución de la Ley de Inteligencia Artificial de la UE proporciona un marco basado en el riesgo que orienta el despliegue en contextos minoristas de alto volumen sin socavar la protección del consumidor en el mercado de supermercados.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Elevados costes operativos y de infraestructura | -0.8% | Global, agudo en Europa y en las metrópolis maduras de América del Norte | Largo plazo (≥ 4 años) |

| Intensificación de la competencia de las tiendas oscuras de comercio rápido en los centros urbanos | -0.6% | Núcleo en India, extendiéndose al Sudeste Asiático y América del Sur | Mediano plazo (2-4 años) |

| Volatilidad de la cadena de suministro de productos frescos debido a perturbaciones climáticas | -0.4% | América del Norte, Europa, Asia-Pacífico | Corto plazo (≤ 2 años) |

| Márgenes de beneficio reducidos | -0.3% | Global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Elevados Costes Operativos y de Infraestructura

Los gastos operativos en el comercio minorista de alimentación siguen siendo elevados, presionando los beneficios y limitando el ritmo de reinversión incluso cuando los operadores modernizan las cadenas de suministro en el mercado de supermercados. Tesco informó un flujo de caja libre menor en el ejercicio fiscal 2024/25 a medida que el capital circulante se normalizó tras la inflación de insumos anterior, y las prioridades de inversión se centraron en programas de fijación de precios y renovación. Kroger reconoció un deterioro de 2.600 millones de USD relacionado con el cumplimiento automatizado de pedidos, lo que pone de relieve el riesgo de ejecución en proyectos de automatización a gran escala en alimentación. Walmart reiteró que los cambios en la combinación de productos hacia categorías de menor margen pueden compensar parte de las ganancias en el margen bruto en algunos trimestres dentro del mercado de supermercados. Costco anunció aumentos salariales por hora para los puestos de primera línea en marzo de 2026, lo que eleva los costes laborales al tiempo que mejora la retención en mercados laborales ajustados. Estas dinámicas impulsan a los minoristas a agudizar la productividad y reasignar el capital hacia programas que aumenten la disponibilidad, reduzcan las mermas y diferencien el valor.

Volatilidad de la Cadena de Suministro de Productos Frescos Debido a Perturbaciones Climáticas

Las perturbaciones relacionadas con el clima continúan influyendo en la producción agrícola y en los precios de los productos perecederos clave, creando una volatilidad que los minoristas deben amortiguar en el mercado de supermercados. El Servicio de Investigación Económica del Departamento de Agricultura de los Estados Unidos proyectó un aumento del 24,8% en los precios de los huevos para 2025, vinculado a los impactos de la influenza aviar en las parvadas, y previó precios más altos de la carne de vacuno y ternera en 2025 debido a la escasez de suministros. La agencia también señaló que la inflación de los alimentos en el hogar alcanzó el 2,7% interanual en agosto de 2025, lo que afecta a los presupuestos de los hogares y al comportamiento de cambio hacia productos más económicos en los supermercados. Los minoristas responden diversificando el abastecimiento, ampliando las alternativas de marca propia y escalando las inversiones en cadena de frío para estabilizar la disponibilidad dentro del mercado de supermercados. Las normas medioambientales y los programas de emisiones están impulsando aún más a las cadenas de valor hacia prácticas de medición y mitigación que pueden mejorar la resiliencia a largo plazo. Esa transición requiere tiempo y capital, por lo que las oscilaciones de precios y suministro a corto plazo seguirán siendo una restricción para las gamas de frescos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Categoría de Producto: Los Alimentos Envasados Anclan las Ventas, los Listos para Consumir Crecen con los Cambios de Estilo de Vida

Los alimentos envasados y procesados representaron el 38,37% de la cuota del mercado de supermercados en 2025, lo que refleja la amplia disponibilidad, la larga vida útil y la distribución eficiente que proporcionan las categorías del centro de la tienda. Los alimentos listos para consumir y preparados son la categoría de más rápido crecimiento con una CAGR del 7,74% hasta 2031, ya que los hogares con poco tiempo se inclinan hacia la conveniencia de frescos en el perímetro. Los operadores del mercado de supermercados están invirtiendo en cocinas dentro de la tienda y surtidos preparados diariamente para aumentar las ocasiones de comida y los viajes al mediodía, al tiempo que mantienen los productos básicos que anclan las cestas semanales. El programa "Listo para Comer" de Mercadona demuestra cómo una zona de alimentos preparados atrae demanda incremental dentro de un destino de cesta completa. AEON Vietnam informa que las gamas de preparados y panadería representan ahora una parte considerable de las ventas de alimentos en las tiendas más nuevas, lo que apoya el crecimiento en los mercados urbanos.

La categoría global de listos para consumir tiene un impulso saludable, y los supermercados capturan una parte significativa de ese flujo de canal, lo que refuerza la amplitud de categorías que sostiene el mercado de supermercados. La mejora de la cadena de frío y las instalaciones automatizadas mejoran los niveles de servicio y la frescura, ayudando a los minoristas a expandir las categorías de perímetro a escala. Las gamas de salud y cuidado personal continúan beneficiándose de las estrategias de co-ubicación y las adyacencias con farmacias que impulsan las compras cruzadas, lo que amplía las misiones de viaje en el mercado de supermercados. Los productos del hogar y de limpieza se mantienen estables con la penetración de la marca propia, especialmente a medida que los programas verticalmente integrados mejoran el control de costes y la velocidad de llegada al lineal. Las normas de etiquetado de alimentos, como la actualización del panel de Datos Nutricionales de los Estados Unidos y la orientación sobre el etiquetado frontal de la UE, continúan dando forma al desarrollo de productos y a la presentación en el lineal en todos los formatos.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Canal de Ventas: El Canal Fuera de Línea Mantiene la Mayoría, el Canal en Línea Gana Cuota mediante la Innovación en Entrega

Los formatos fuera de línea y de tienda física representaron el 65,54% de las ventas de 2025, lo que señala la preferencia continua por la selección manual de productos frescos y el cumplimiento inmediato en el mercado de supermercados. Los minoristas están mejorando las misiones de tienda con zonas de conveniencia de frescos y servicios que mantienen los viajes productivos al tiempo que mantienen precios competitivos para proteger las cestas principales. Se proyecta que el tamaño del mercado de supermercados para el canal en línea y el comercio electrónico se expanda a una CAGR del 8,33% hasta 2031 a medida que la economía de la última milla, las suscripciones y las opciones de recogida se vuelven más eficientes. Los minoristas están integrando los programas de fidelización con los carritos de comercio electrónico y las ventanas de recogida, lo que apoya los artículos adicionales y las promociones dirigidas en el momento del pago. Las salvaguardas regulatorias como el RGPD y la CCPA dan forma a cómo los minoristas personalizan las ofertas digitales, reforzando un enfoque de privacidad por diseño en las aplicaciones de alimentación.

Los operadores están equilibrando la automatización y la preparación de pedidos en tienda para mejorar la economía unitaria de la entrega y el clic y recoge. Kroger ajustó su huella de automatización y reorientó hacia el cumplimiento en tienda mientras continúa ampliando las capacidades de comercio electrónico dentro del mercado de supermercados. Varios minoristas han aumentado la cobertura bajo demanda asociándose con plataformas de entrega de terceros para ampliar el alcance sin diluir la calidad del servicio. Los medios minoristas y los cupones digitales ahora se vinculan directamente a la construcción de la cesta en los canales móviles, reforzando el vínculo entre la fidelización y el comportamiento de recompra en línea en el mercado de supermercados. Estos elementos apoyan una base fuera de línea estable y una capa digital en crecimiento que juntas fortalecen los resultados omnicanal.

Por Tipo de Propiedad: Las Cadenas Aprovechan la Escala, los Independientes Mantienen un Atractivo de Nicho

Las cadenas minoristas representaron el 63,65% de las ventas de 2025 y tienen proyectado crecer a una CAGR del 6,98% hasta 2031, ya que los programas de escala, las alianzas de aprovisionamiento y la profundidad de la marca propia refuerzan el mercado de supermercados. Las cadenas destinan un capital significativo a mejoras tecnológicas y logísticas que mejoran los niveles de servicio y la rotación de inventario, lo que beneficia las misiones de viaje y los márgenes. El sector de supermercados también se beneficia de las alianzas de aprovisionamiento y las compras conjuntas que extraen financiación para la inversión en precios y la innovación en el lineal, apoyando la competitividad en todas las enseñas. Los grandes centros de distribución automatizados y las instalaciones de cumplimiento para clientes están escalando en varios países para apoyar la reposición diaria y la disponibilidad de frescos. Las fusiones y los movimientos de cartera en 2025 aumentaron la densidad y permitieron ciclos más ajustados para la entrega de última milla y el suministro regional.

Los supermercados independientes siguen siendo importantes por su surtido local, la vinculación con la comunidad y las líneas de servicio de frescos que generan seguidores leales en los barrios. Los modelos de cooperativa ofrecen servicios compartidos que reducen el coste de las herramientas digitales y las negociaciones con proveedores, lo que apoya la modernización de las tiendas en el mercado de supermercados. Al mismo tiempo, el cumplimiento de los códigos de seguridad alimentaria y las normas de etiquetado impone una mayor carga administrativa a los operadores de una sola tienda que no cuentan con equipos centrales. El sector de supermercados continúa evolucionando a medida que los independientes enfatizan la diferenciación, el abastecimiento local y las experiencias de servicio, mientras las cadenas escalan una propuesta amplia de valor y disponibilidad. Ambos modelos seguirán presentes, con las cadenas creciendo más rápido debido a la intensidad de capital y las ventajas de la infraestructura digital.

Análisis Geográfico

América del Norte capturó el 40,66% de la cuota del mercado de supermercados en 2025, respaldada por la escala de los operadores nacionales y los activos programas de expansión. Los resultados de Walmart destacan un crecimiento comparable consistente y una mayor adopción digital que alimenta un ecosistema más amplio en torno a la alimentación. Loblaw aceleró la apertura de tiendas, las clínicas de farmacia y un importante nuevo centro de distribución automatizado, lo que apoya la disponibilidad y la conveniencia en Canadá. Kroger continúa expandiendo el comercio electrónico y las remodelaciones, y espera rentabilidad digital a medida que optimiza las operaciones de cumplimiento y recogida. Costco planea decenas de nuevos almacenes, incluidos grandes proyectos en América del Norte y México, que amplían el alcance de frescos y productos esenciales dentro del mercado de supermercados. Publix aumentó las ventas y continuó su cadencia de remodelaciones en el sureste, lo que apoya cestas más grandes y una presentación más sólida de frescos. La supervisión de la seguridad alimentaria, las normas orgánicas y los programas federales de nutrición dan forma a los surtidos y las promociones, mientras que las exenciones estatales orientan la elegibilidad de productos específicos bajo los beneficios.

Los líderes europeos mantuvieron la disciplina de precios, el crecimiento de la marca propia y la consolidación selectiva que refuerzan el mercado de supermercados. Schwarz Gruppe informó un crecimiento de ingresos respaldado por Lidl y Kaufland, mostrando cómo un enfoque de doble enseña permite el alcance en diferentes puntos de precio. Carrefour completó la adquisición de Cora y Match y amplió su alianza de compras, apuntando a eficiencias y una mayor cuota de marca propia en toda la alimentación. Mercadona de España aumentó las ventas y la rentabilidad y continuó su expansión en Portugal, respaldada por los alimentos preparados y la modernización de las tiendas. Los objetivos medioambientales europeos y los proyectos piloto de etiquetado están dando forma al aprovisionamiento y a las señales en el lineal a medida que los minoristas avanzan hacia productos de menor impacto e indicadores nutricionales transparentes. Los marcos que estandarizan las divulgaciones de sostenibilidad se están ampliando, ayudando a los proveedores y marcas a informar sobre el progreso a las partes interesadas.

Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 7,87% hasta 2031, anclada por grandes mercados que continúan formalizando el comercio minorista de alimentación. Hema y Sam's Club China se expandieron rápidamente en 2025 y elevaron el listón en cuanto al valor de la membresía y los formatos de conveniencia en las principales ciudades. Reliance Retail añadió miles de tiendas en India y amplió los ingresos brutos, lo que refleja el impulso en la alimentación organizada. AEON aumentó la penetración de la marca propia y detalló planes para escalar las enseñas de conveniencia y los supermercados en Japón y el Sudeste Asiático. Woolworths y Coles de Australia invirtieron en grandes instalaciones automatizadas que mejoran los niveles de servicio y la precisión de los pedidos para las categorías de frescos en todo el mercado de supermercados. El cumplimiento de la seguridad alimentaria en toda la región sigue siendo estricto, con agencias en China, India y Japón que regulan los protocolos de etiquetado e higiene para el comercio minorista. Estos cambios regulatorios y de infraestructura apoyan un rápido desplazamiento hacia el comercio minorista organizado y la alimentación omnicanal en las ciudades de rápido crecimiento.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Panorama Competitivo

El sector global de supermercados exhibe una baja concentración, con los 10 principales actores (Walmart, Schwarz Gruppe, Carrefour, Aldi, Kroger, Tesco, Costco, Ahold Delhaize, Edeka y REWE) que en conjunto mantienen una cuota significativa, dejando un espacio considerable para los campeones regionales (Reliance Retail, Woolworths, Mercadona) y los operadores independientes. El mercado de supermercados muestra una baja concentración a nivel global, con operadores líderes presentes en la mayoría de las regiones y sólidos campeones nacionales en los países clave. Walmart continúa ampliando los medios minoristas y los programas de membresía que monetizan el tráfico y mejoran la economía de fidelización en torno a la alimentación[3]Walmart Inc., "Actualizaciones de Publicidad y Membresía," Walmart Corporate, corporate.walmart.com. Schwarz Gruppe equilibra la propuesta de descuento de Lidl con el surtido más amplio de Kaufland para captar misiones de cliente distintas dentro de una red consolidada. La simplificación de la cartera y el crecimiento de la alianza de Carrefour tienen como objetivo agudizar la competitividad en precios y ampliar la marca propia en todas las categorías[4]Carrefour, "Simplificación de Cartera y Alianzas," Carrefour, carrefour.com. Tesco continúa refinando su enfoque con desinversiones fuera de la banca minorista principal, un programa de actualización de tiendas y un mercado ampliado que añade artículos de larga cola.

Los operadores están desplegando estrategias omnicanal, automatización y alianzas de compras para proteger los precios y mejorar los niveles de servicio dentro del mercado de supermercados. Coles y otros aumentaron la inversión en automatización mientras implementaban herramientas de inteligencia artificial para la planificación y el servicio al cliente en toda la comercialización y la cadena de suministro. Ahold Delhaize ejecutó adquisiciones complementarias en Europa Central y Oriental para añadir densidad y aumentar la escala de la marca propia, mejorando la eficiencia logística. Los minoristas canadienses como Loblaw se asociaron con empresas de camiones autónomos para reducir los costes logísticos y las emisiones en las grandes áreas metropolitanas. Varios supermercados ampliaron la cobertura de entrega rápida y unificaron las plataformas de medios minoristas para impulsar la financiación de proveedores y los ingresos publicitarios incrementales en el mercado de supermercados.

Los marcos de normas y cumplimiento ayudan a reducir la complejidad transfronteriza y mejoran la confianza en los productos alimentarios y los programas basados en datos. Los sistemas de calidad y seguridad respaldados por estándares globales y reguladores nacionales continúan dando forma a las prácticas fundamentales que protegen a los consumidores en la alimentación. Las normas de protección de datos en los mercados clave orientan cómo las enseñas despliegan la fijación de precios personalizada y las funciones de fidelización, lo que apoya la adopción sostenible de herramientas digitales en el mercado de supermercados. El patrón de competencia a largo plazo descansa en una base de sólidos programas de marca propia, alimentos frescos y preparados ampliados, y conveniencia omnicanal vinculada a una logística resiliente. La ejecución favorecerá a las enseñas que combinen valor, disponibilidad y recorridos digitales sencillos a medida que el tráfico migra entre canales.

Líderes del Sector de Supermercados

Walmart Inc.

Schwarz Gruppe

Carrefour SA

Aldi Süd & Nord

The Kroger Co.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Junio de 2025: REWE Group inauguró el centro logístico de productos secos de Magdeburgo de 49.500 metros cuadrados, con un 50% de automatización, que abastecerá a 1.900 tiendas y se espera que ahorre 4 millones de kilómetros de transporte y reduzca las emisiones en 2.700 toneladas anuales.

- Abril de 2025: Coles Group emitió 208,54 millones de USD (300 millones de AUD) en pagarés a mediano plazo a 7,5 años para financiar la automatización de la cadena de suministro, incluida la construcción del centro de distribución automatizado de Truganina, Victoria, y comenzó el despliegue nacional de Simply Liquorland.

- Febrero de 2025: Loblaw anunció una inversión de capital de 1.520 millones de USD (2.200 millones de CAD) para 2025 como parte de un plan de 6.950 millones de USD (10.000 millones de CAD) hasta 2030, que incluye 80 nuevas tiendas, más de 300 renovaciones, la ampliación de las Clínicas de Atención Farmacéutica y un centro de distribución automatizado de 1,2 millones de pies cuadrados en East Gwillimbury, Ontario.

- Enero de 2025: Ahold Delhaize completó la adquisición de Profi en Rumanía por 1.350 millones de USD (1.300 millones de EUR), fortaleciendo su presencia en Europa Central y Oriental.

Research Methodology Framework and Report Scope

Definiciones de mercado y cobertura clave

Nuestro estudio concibe el mercado global de supermercados como los ingresos anuales totales generados por tiendas de autoservicio de comestibles con ubicación fija, operadas por cadenas o de forma independiente, que ofrecen una amplia combinación de productos alimentarios y no alimentarios y generalmente superan los 10,000 pies cuadrados. Los formatos de hipermercado más grandes (>60,000 pies cuadrados) se incorporan a este alcance porque su oferta principal y su lógica de comercialización reflejan la de los supermercados. Según Mordor Intelligence, el mercado está valorado en aproximadamente USD 1.01 billones en 2025 y se proyecta que alcance USD 1.19 billones para 2030.

Exclusión del alcance: las tiendas de esquina, las tiendas de conveniencia de menos de 10,000 pies cuadrados, los minoristas de comestibles exclusivamente en línea y los clubes de almacén mayorista quedan fuera de este límite.

Descripción general de la segmentación

- Por Categoría de Producto

- Alimentos Frescos

- Alimentos Envasados / Procesados

- Bebidas

- Productos del Hogar y de Limpieza

- Productos de Salud y Cuidado Personal

- Alimentos Listos para Consumir / Preparados

- Otros

- Por Canal de Ventas

- Fuera de Línea / Tienda Física

- En Línea / Comercio Electrónico

- Por Tipo de Propiedad

- Cadenas Minoristas

- Tiendas Independientes / Autónomas

- Por Geografía

- América del Norte

- Canadá

- Estados Unidos

- México

- Europa

- Reino Unido

- Alemania

- Francia

- España

- Italia

- BENELUX (Bélgica, Países Bajos, Luxemburgo)

- NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega, Suecia)

- Resto de Europa

- Asia-Pacífico

- India

- China

- Japón

- Australia

- Corea del Sur

- Sudeste Asiático (Singapur, Malasia, Tailandia, Indonesia, Vietnam, Filipinas)

- Resto de Asia-Pacífico

- América del Sur

- Brasil

- Perú

- Chile

- Argentina

- Resto de América del Sur

- Oriente Medio y África

- Emiratos Árabes Unidos

- Arabia Saudita

- Sudáfrica

- Nigeria

- Resto de Oriente Medio y África

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor complementan el trabajo de escritorio mediante conversaciones con operadores de supermercados, asociaciones nacionales de comercio minorista, proveedores de equipos para tiendas y gerentes de categoría de bienes de consumo envasados en América del Norte, Europa, Asia-Pacífico, América Latina y Oriente Medio y África. Estas conversaciones aclaran las estructuras de márgenes, la economía de los formatos emergentes y las curvas de adopción de servicios como el click-and-collect.

Investigación de escritorio

Comenzamos mapeando la industria utilizando datos abiertos de organismos estadísticos y comerciales de primer nivel, como UN Comtrade, USDA Economic Research Service, Eurostat Retail Trade, Statistics Bureau of Japan y la Organización de las Naciones Unidas para la Alimentación y la Agricultura, junto con indicadores macroeconómicos del Banco Mundial. Los informes corporativos, las presentaciones para inversores y las principales publicaciones especializadas en el sector de comestibles enriquecen los análisis sobre el número de tiendas, el ticket promedio y la combinación de formatos. El acceso a D&B Hoovers y Dow Jones Factiva nos ayuda a conciliar las divulgaciones corporativas con los movimientos de expansión verificados por la prensa. Las fuentes enumeradas son ilustrativas; muchas otras contribuyen a las verificaciones cruzadas, el relleno de brechas y la verificación de tendencias.

Dimensionamiento del mercado y pronóstico

Empleamos una reconstrucción de arriba hacia abajo que parte de las ventas minoristas de alimentos reportadas por los gobiernos y las desglosa por formato de tienda, ajustando las fugas hacia la conveniencia y el comercio electrónico. Los resultados se validan de forma cruzada mediante verificaciones selectivas de abajo hacia arriba, ventas promedio muestreadas por tienda multiplicadas por el inventario activo de tiendas, y verificaciones de canal sobre las tendencias en el tamaño de la cesta de compra antes de la alineación final. Las variables clave incluyen el ritmo de urbanización, el ingreso disponible per cápita, la inflación de precios de comestibles, la penetración de marcas propias, la densidad de puntos de venta y la participación del comercio electrónico dentro de las cadenas de supermercados. Los pronósticos se basan en regresión multivariante combinada con análisis de escenarios para reflejar los cambios macroeconómicos en salarios e inflación; los coeficientes se someten a pruebas de estrés con información de nuestro panel primario.

Ciclo de validación de datos y actualización

Cada versión del modelo supera pruebas de anomalías y varianza, revisión por pares de analistas senior y aprobación del responsable regional. Actualizamos el conjunto de datos completo anualmente y activamos actualizaciones intermedias cuando cambios regulatorios, fusiones y adquisiciones importantes o shocks en los precios de las materias primas alteran materialmente los supuestos de referencia. Los clientes reciben, por tanto, la visión más reciente y validada.

Por qué la línea de base de supermercados de Mordor es confiable

Las cifras publicadas suelen divergir porque las empresas eligen umbrales de formato distintos, varían el tratamiento de las cafeterías dentro de las tiendas o las ventas de farmacia, y aplican diferentes supuestos de conversión de inflación o combinación de divisas.

Los principales factores de brecha que observamos incluyen competidores que amplían el alcance hacia tiendas de conveniencia, que reportan un crecimiento agresivo ajustado por inflación sin puntos de prueba de volumen, o que aplican esquemas de margen fijo que ignoran la compresión de precios de las marcas propias. El modelo de Mordor restringe el alcance a definiciones de formato establecidas, incorpora trayectorias de IPC específicas por país y se beneficia de un ciclo de actualización anual, lo que en conjunto mantiene las estimaciones equilibradas y trazables.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 1.01 billones (2025) | Mordor Intelligence | - |

| USD 1.90 billones (2024) | Global Consultancy A | Incluye tiendas de conveniencia y clubes mayoristas, utiliza únicamente el deflactor del PIB global |

| USD 1.74 billones (2024) | Industry Association B | Trata a los minoristas exclusivamente en línea como supermercados, validación primaria limitada |

| USD 1.56 billones (2024) | Regional Consultancy C | Aplica una instantánea de tipo de cambio único, sin ajuste por precios de marcas propias |

En resumen, nuestra rigurosa selección de variables, el doble ciclo de validación y la actualización oportuna permiten a los tomadores de decisiones confiar en la línea de base de supermercados de Mordor como un punto medio equilibrado entre las narrativas de oportunidad sobredimensionadas y los casos conservadores subreportados.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado global de supermercados y la previsión de crecimiento hasta 2031?

El tamaño del mercado global de supermercados es de 1,04 billones de USD en 2026 y tiene proyectado alcanzar 1,22 billones de USD en 2031 a una CAGR del 3,16%.

¿Qué categorías de productos lideran y cuáles crecen más rápido en el mercado de supermercados?

Los alimentos envasados y procesados lideran por cuota en 2025, mientras que los alimentos listos para consumir y preparados es la categoría de más rápido crecimiento hasta 2031 con una CAGR del 7,74%.

¿Cómo está evolucionando la combinación de canales de ventas en el mercado de supermercados?

El canal fuera de línea mantuvo el 65,54% de las ventas de 2025, mientras que el canal en línea y de comercio electrónico tiene proyectado crecer a una CAGR del 8,33% hasta 2031.

¿Qué regiones tienen la mayor cuota y el crecimiento más rápido dentro del mercado de supermercados?

América del Norte capturó el 40,66% en 2025, mientras que Asia-Pacífico está previsto que se expanda a una CAGR del 7,87% hasta 2031.

¿Cómo están cambiando las marcas propias la competencia en el mercado de supermercados?

Las marcas propias están mejorando la relación calidad-precio y los márgenes, con los principales minoristas aumentando su proporción de marca propia para profundizar la fidelización y financiar precios cotidianos competitivos.

¿Qué capacidades digitales y de inteligencia artificial son más importantes para el mercado de supermercados hoy en día?

Los ecosistemas de fidelización, los medios minoristas y la inteligencia artificial para el inventario y las recomendaciones son fundamentales, mejorando la disponibilidad, la relevancia y la economía omnicanal en todas las enseñas.

Última actualización de la página el: