Tamaño y participación del mercado de juguetes y juegos de Australia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 1.43 Mil millones de dólares |

| Tamaño del Mercado (2026) | 1.47 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.71 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.05% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de juguetes y juegos de Australia por Mordor Intelligence

Se espera que el tamaño del mercado de juguetes y juegos de Australia crezca de USD 1.430 millones en 2025 a USD 1.470 millones en 2026, y se prevé que alcance USD 1.710 millones en 2031 a una CAGR del 3,05% durante el período 2026-2031. La confianza de los hogares medida respalda el gasto discrecional en juguetes incluso cuando las presiones sobre el costo de vida siguen siendo evidentes, y los artículos educativos junto con los coleccionables para adultos actúan como amortiguadores durante las recesiones cíclicas. El financiamiento gubernamental en STEM, el enfoque en políticas de primera infancia y la mejora de la logística del comercio electrónico amplifican aún más la demanda, mientras que los mandatos de diseño ecológico están reformando las opciones de embalaje y materiales. La intensidad competitiva se mantiene elevada porque los líderes globales adaptan sus carteras a las oportunidades de licencias locales, y los mercados en línea extienden el alcance nacional a pesar del creciente escrutinio regulatorio. En general, el mercado de juguetes de Australia se beneficia de una confluencia de crecimiento demográfico en los hogares familiares, la maduración del comercio minorista omnicanal y las prioridades de aprendizaje alineadas con las políticas que sostienen el avance en volumen y valor.

Conclusiones clave del informe

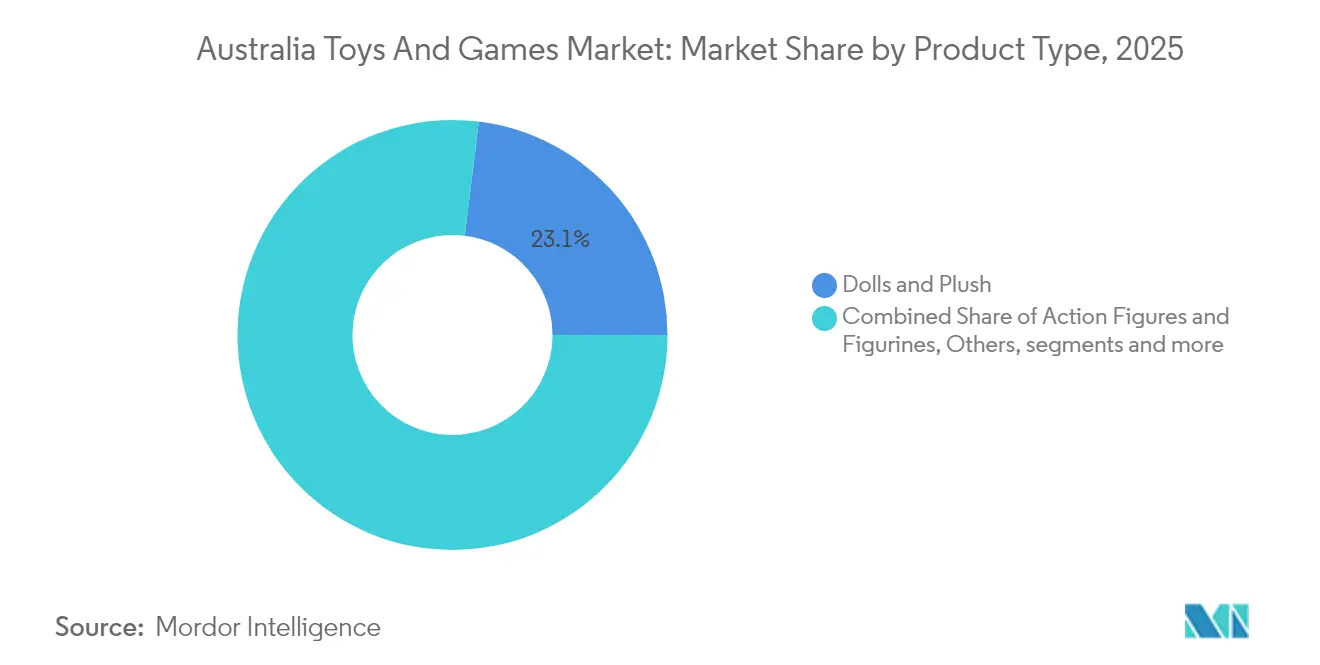

- Por tipo de producto, las muñecas y peluches lideraron con el 23,05% de la participación del mercado de juguetes de Australia en 2025, mientras que los juguetes educativos y de STEM están en camino de alcanzar una CAGR del 5,12% hasta 2031.

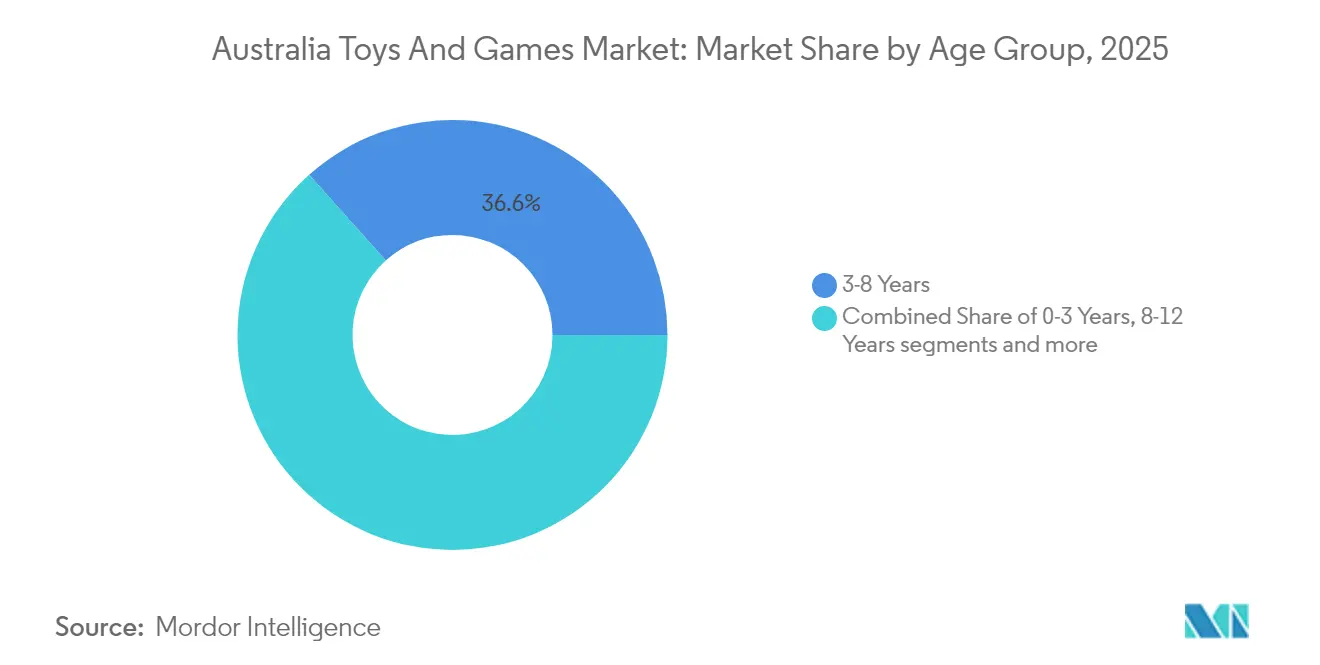

- Por grupo de edad, el segmento de 3 a 8 años representó el 36,62% del tamaño del mercado de juguetes de Australia en 2025, mientras que el segmento de 8 a 12 años se proyecta que se expanda a una CAGR del 5,78% hasta 2031.

- Por canal de distribución, la venta minorista en línea controló el 35,13% del tamaño del mercado de juguetes de Australia en 2025 y avanza a una CAGR del 4,72% hasta 2031.

- Por estado, Nueva Gales del Sur mantuvo una participación de ingresos del 29,85% en 2025; se prevé que Queensland crezca a una CAGR del 5,95% durante el mismo período.

- The LEGO Group, Mattel Inc., Hasbro Inc., Moose Toys y Spin Master Corp. mantuvieron colectivamente una posición dominante en 2024.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de juguetes y juegos de Australia

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Aumento de la renta disponible y cultura de los regalos | +0.8% | Nacional, con mayor impacto en Nueva Gales del Sur y Victoria | Mediano plazo (2-4 años) |

| Expansión de las franquicias de mercancía con licencia | +0.6% | Nacional, con concentración en centros urbanos | Largo plazo (≥ 4 años) |

| Crecimiento del comercio electrónico y el comercio minorista omnicanal | +0.7% | Nacional, con las zonas rurales mostrando el mayor crecimiento | Corto plazo (≤ 2 años) |

| Aumento de la demanda de juguetes educativos y de STEM | +0.5% | Nacional, con alineación con los programas gubernamentales | Mediano plazo (2-4 años) |

| Financiamiento gubernamental para programas de STEM en la primera infancia | +0.3% | Nacional, con implementación regional focalizada | Largo plazo (≥ 4 años) |

| Expansión de la comunidad de coleccionistas adultos y aficionados | +0.4% | Centros urbanos, particularmente Sídney y Melbourne | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la renta disponible y cultura de los regalos

La resiliencia del gasto de los hogares respalda el mercado de juguetes de Australia a medida que los presupuestos discrecionales se amplían incluso cuando los artículos de primera necesidad superan el crecimiento salarial. Las elevadas tradiciones de regalo en calendarios multiculturales añaden varias mini temporadas más allá de la Navidad, manteniendo la consistencia de los ingresos a lo largo del año. Los adultos jóvenes de entre 25 y 29 años mantienen las compras de juguetes a pesar de recortar otras categorías discrecionales, lo que indica un apego emocional duradero a las experiencias de la infancia. Los productos premium florecen durante eventos pico como el Año Nuevo Chino, Diwali y Eid, lo que anima a los fabricantes a ampliar los surtidos culturalmente relevantes. A medida que los minoristas perfeccionan los programas de fidelización, los regalos siguen siendo un ancla estratégica para el crecimiento del valor medio del pedido en los canales físicos y digitales.

Expansión de las franquicias de mercancía con licencia

Las franquicias de propiedad intelectual profundizan el compromiso en el mercado de juguetes de Australia al vincular el contenido de streaming con lanzamientos de mercancía, creando ventas recurrentes más allá de los lanzamientos iniciales. El alcance global de Bluey en más de 50 países demuestra la escalabilidad de la propiedad intelectual local, y Moose Toys aprovecha este impulso a través de acuerdos de producción a nivel mundial. La adquisición por parte de Mattel en 2025 de los derechos de DC Comics reposiciona a la empresa para el liderazgo en la categoría al tiempo que limita el acceso de los competidores a personajes de alto valor, elevando las barreras de entrada. Las sólidas leyes nacionales de protección de la propiedad intelectual tranquilizan a los licenciantes y estimulan nuevas colaboraciones, especialmente a medida que la narrativa multiplataforma se alinea con la preferencia de los padres por narrativas educativas reconocibles. Las licencias también permiten actualizaciones rápidas de la mercancía que coinciden con las nuevas temporadas de series, manteniendo los surtidos en los estantes dinámicos e impulsando las compras por impulso.

Crecimiento del comercio electrónico y el comercio minorista omnicanal

El gasto en línea de USD 45.000 millones destaca el impulso digital a nivel nacional. En el mercado de juguetes de Australia, la participación en marketplaces del 93% de los consumidores sitúa a Amazon y eBay en el centro de los recorridos de descubrimiento, mientras que actores emergentes como Temu atraen a compradores orientados al valor. Los hogares rurales registran la adopción digital más rápida debido a la limitada densidad de tiendas físicas, lo que refuerza las redes de distribución a nivel nacional. Las transacciones móviles que superan el 30% de los pedidos digitales aceleran el comportamiento de compra en pequeñas cantidades, beneficiando a las categorías de juguetes de bajo precio. Sin embargo, los fallos en el cumplimiento de la normativa de seguridad en plataformas no verificadas provocan medidas regulatorias que pueden redirigir la demanda hacia vendedores que cumplen la normativa.

Aumento de la demanda de juguetes educativos y de STEM

La política federal de STEM en el marco del Enunciado Nacional de Ciencia de Australia 2024 reclasifica muchos juguetes de aprendizaje como activos de desarrollo de habilidades en lugar de artículos de ocio [1]Departamento de Industria, Ciencia y Recursos, "Enunciado Nacional de Ciencia 2024," industry.gov.au.. Fuente: Departamento de Industria, Ciencia y Recursos, "Enunciado Nacional de Ciencia 2024," industry.gov.au. Los marcos paralelos de primera infancia para las edades de 0 a 5 años incorporan hitos de desarrollo en las adquisiciones de guarderías, aumentando el volumen institucional. Los padres en corredores de crecimiento como Camden y Wollondilly consideran los juegos de construcción, los kits de programación y la robótica como inversiones en la empleabilidad futura, lo que eleva el valor unitario. Estos productos mantienen un crecimiento positivo durante las recesiones, dado su beneficio académico percibido. Los proveedores combinan cada vez más los kits físicos con planes de estudio basados en aplicaciones, reforzando el compromiso sostenido y las oportunidades de venta adicional por suscripción.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Competencia del entretenimiento digital y el tiempo frente a pantallas | -0.9% | Nacional, con mayor impacto en las zonas urbanas | Corto plazo (≤ 2 años) |

| Aumento de los costos de certificación de seguridad y cumplimiento normativo | -0.6% | Nacional, afectando a todos los participantes del mercado | Mediano plazo (2-4 años) |

| Sensibilidad al precio ante incertidumbres económicas | -0.4% | Nacional, con mayor impacto en los hogares de menores ingresos | Corto plazo (≤ 2 años) |

| Escrutinio de sostenibilidad y regulaciones sobre residuos de embalaje | -0.3% | Nacional, con variaciones de implementación específicas por estado | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Competencia del entretenimiento digital y el tiempo frente a pantallas

Los niños de entre 12 y 13 años pasan más de 3 horas entre semana frente a pantallas, superando las 4 horas los fines de semana, lo que sustrae atención de los juguetes tradicionales. Los títulos móviles gratuitos canalizan los dólares discrecionales hacia microtransacciones en lugar de compras únicas, mientras que los ecosistemas de consolas de Nintendo y Sony profundizan la fidelidad a través de modelos de suscripción. La restricción es más pronunciada entre los preadolescentes y adolescentes, pero se extiende a cohortes más jóvenes a medida que las tabletas se convierten en herramientas de aprendizaje. Las experiencias híbridas que fusionan la realidad aumentada con piezas físicas compensan parcialmente este cambio, lo que sugiere espacios de oportunidad para las marcas adaptables. Los minoristas responden organizando demostraciones interactivas en tienda que reavivan el compromiso táctil entre los compradores nativos digitales.

Aumento de los costos de certificación de seguridad y cumplimiento normativo

El refuerzo de la aplicación por parte de la Comisión Australiana de Competencia y Consumidores genera multas crecientes por incumplimiento, con sanciones de USD 49.500 impuestas por fallos en las pruebas de pilas de botón [2]Comisión Australiana de Competencia y Consumidores, "Resultados de la aplicación sobre pilas de botón," accc.gov.au.. A partir de marzo de 2025, una norma revisada sobre juguetes para bebés exige una evaluación adicional de riesgo de asfixia. Mientras tanto, la Organización del Pacto de Embalaje Australiano introduce tarifas de eco-modulación a partir del ejercicio fiscal 2027, gravando efectivamente los materiales no reciclables. Los importadores más pequeños tienen dificultades para absorber los gastos de pruebas y la inversión en rediseño sostenible, cediendo espacio en los estantes a las multinacionales con marcos de calidad globales. Los plazos más largos para la validación de seguridad también comprimen los calendarios de lanzamiento, empujando a las marcas hacia gamas perennes en lugar de novedades de lanzamiento rápido.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de producto: los juguetes educativos lideran el impulso premium

Los juguetes educativos y de STEM representan la categoría de expansión más rápida, avanzando a una CAGR del 5,12% hasta 2031 y aumentando constantemente su contribución al mercado de juguetes de Australia. La demanda unitaria aumenta a medida que los padres perciben los robots de programación, los kits de ciencias y los juegos de matemáticas como herramientas que mejoran el rendimiento escolar, alineándose con las actualizaciones del currículo nacional. Al mismo tiempo, la atención regulatoria a la competencia en STEM eleva estos artículos de regalos opcionales a compras domésticas planificadas, respaldando precios más elevados. Las muñecas y peluches mantienen un liderazgo de ingresos del 23,05% en 2025 al capturar el apego emocional y las narrativas inclusivas, mientras que los juegos de construcción disfrutan de coleccionistas adultos leales que extienden la vida útil de las franquicias principales. Los juegos y puzzles prosperan al tender puentes entre el juego social intergeneracional, aprovechando los hábitos de permanencia en el hogar que persistieron tras el período de pandemia.

Los juguetes de exterior y deportivos experimentan un crecimiento moderado porque los hogares urbanos carecen de amplias áreas de juego, aunque la demanda persiste entre los padres conscientes de la salud que integran la actividad física en las rutinas diarias. Los vehículos y artículos de control remoto siguen siendo relevantes al incorporar controles Bluetooth o Wi-Fi, ofreciendo un puente entre la manipulación táctil y la familiaridad con los teléfonos inteligentes. El hardware de videojuegos se sitúa en la convergencia del entretenimiento y el comercio minorista de juguetes, con consolas portátiles vendidas junto a juegos de mesa en puntos de venta omnicanal. La clasificación residual de "Otros" agrupa palitroques de bambú sostenibles, ayudas sensoriales para el autismo y compañeros impulsados por inteligencia artificial que presagian nuevos nichos dentro del mercado de juguetes de Australia.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por grupo de edad: el segmento de infancia superior se acelera

El segmento de 3 a 8 años aportó el 36,62% del valor de 2025, reforzando su condición de principal grupo demográfico de compra; sin embargo, el segmento de 8 a 12 años está en camino de alcanzar una CAGR del 5,78% que supera a todas las demás franjas. Los padres apuntan a kits de habilidades cognitivas de orden superior y coleccionables de franquicias a medida que los niños transitan hacia intereses más complejos, elevando los precios de venta medios. La cohorte de 0 a 3 años se beneficia del proyectado aumento del 11% en la población menor de 15 años para 2041, asegurando una base estable para los juguetes de desarrollo en distritos metropolitanos y periurbanos. Los adolescentes se inclinan por modelos de grado aficionado, juegos de mesa y figurines de edición limitada que satisfacen necesidades de identidad expresiva incluso cuando las alternativas digitales compiten agresivamente.

Los adultos y coleccionistas aficionados representan ahora una porción significativa del mercado de juguetes de Australia, reflejando la evidencia global de que el 19% de las ventas provienen de clientes mayores de 18 años. Las Barbies vintage, los artículos de colección de Star Wars y los sets de LEGO Architecture resuenan con esta clientela, desbloqueando unidades de mantenimiento de existencias con márgenes elevados. Los minoristas especializados organizan eventos fuera del horario habitual para exhibir lanzamientos de alto valor, fomentando el compromiso comunitario que protege aún más a este segmento de la canibalización digital.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por canal de distribución: la dominancia digital continúa

La venta minorista en línea controló el 35,13% del tamaño del mercado de juguetes de Australia en 2025 y se expande a una CAGR del 4,72% hasta 2031, impulsada por promesas de entrega rápida y ciclos promocionales agresivos. Los algoritmos de los marketplaces exponen a las micromarcas a audiencias nacionales, aunque el creciente cumplimiento normativo en materia de seguridad de productos probablemente concentrará el tráfico entre los establecimientos verificados. Las tiendas especializadas de juguetes preservan su relevancia a través de la comercialización experiencial y los surtidos seleccionados que atienden a coleccionistas y padres enfocados en STEM. Los grandes almacenes y tiendas de descuento apuestan fuertemente por el sistema de compra en línea y recogida en tienda.

Los supermercados abordan el gasto por conveniencia en compras impulsivas de bajo precio, especialmente líneas de peluches de bolsillo y coleccionables de caja ciega situados cerca de las cajas. Las suscripciones directas al consumidor entran en escena, agrupando proyectos mensuales de STEM con aplicaciones de seguimiento del progreso que refuerzan los ingresos recurrentes. Si bien el rápido ascenso de Temu en Australia destaca el posicionamiento en valor, su tasa de incumplimiento del 100% en pruebas independientes puede redirigir a los consumidores hacia los líderes del comercio electrónico establecidos que garantizan un abastecimiento regulado.

Análisis geográfico

Nueva Gales del Sur generó el 29,85% de los ingresos nacionales por juguetes en 2025, ya que la densa población familiar del Gran Sídney y la madura red de comercio minorista omnicanal respaldan una alta rotación de productos. La continua expansión suburbana y un proyectado aumento a 9,9 millones de residentes para 2041 sustentan el crecimiento del volumen a largo plazo, aunque los elevados costos de vida están orientando a los arrendatarios más jóvenes hacia líneas de valor. La diversidad cultural amplía el calendario de eventos de regalo, permitiendo a los minoristas suavizar las ventas trimestrales sin grandes descuentos.

Queensland es el estado de más rápido crecimiento, avanzando a una CAGR del 5,95% hasta 2031, ya que la migración interestatal lleva a familias jóvenes a los corredores de Brisbane, Gold Coast y Sunshine Coast. La demanda adicional proviene del gasto turístico, que alcanza su punto máximo durante las vacaciones escolares y amplifica el volumen estacional de las gamas de exterior y con licencia. El enfoque del estado en la educación STEM se alinea con las compras institucionales de kits de ciencias y juegos de programación para programas comunitarios, reforzando el impulso del subsegmento premium.

Victoria, Australia Occidental, Australia Meridional, Tasmania, el Territorio de la Capital Australiana y el Territorio del Norte aportan la participación restante y muestran perfiles de crecimiento mixtos. Victoria aprovecha el gran sector terciario de Melbourne y su profundidad multicultural para respaldar líneas premium y de aprendizaje de idiomas, mientras que la riqueza minera de Australia Occidental fomenta precios de venta medios más elevados. Los estados más pequeños dependen de surtidos específicos y del aumento de la penetración del comercio electrónico para superar las limitadas huellas de tiendas, una tendencia intensificada por las mejoras logísticas nacionales que acortan los plazos de entrega en zonas rurales.

Panorama competitivo

Cinco marcas multinacionales, The LEGO Group, Mattel Inc., Hasbro Inc., Moose Toys y Spin Master Corp., mantienen una posición dominante gracias a amplios catálogos de propiedad intelectual, sistemas de cumplimiento avanzados y una distribución omnicanal eficiente. La recuperación por parte de Mattel en 2025 de los derechos de DC Comics refuerza su cartera local de figuras de acción, mientras que LEGO mantiene un atractivo intergeneracional con sets de arquitectura y coleccionables para adultos. El aumento del 18,8% en los ingresos de Spin Master en 2024 refleja una cartera de innovación que equilibra líneas preescolares, de construcción e híbridas digitales.

La disrupción del mercado siguió al colapso de Toys 'R' Us Australia a mediados de 2025, liberando casi USD 30 millones en ventas que los competidores absorbieron rápidamente. El aumento de los costos regulatorios también desplaza la participación hacia los grandes incumbentes, ya que multas como la reciente sanción de USD 49.500 por pilas de botón de la Comisión Australiana de Competencia y Consumidores pesan más sobre los pequeños importadores. Al mismo tiempo, los minoristas de plataformas enfrentan una supervisión más estricta, lo que probablemente concentrará a los vendedores que cumplen la normativa y aumentará el poder de negociación de las marcas establecidas.

Las normas de sostenibilidad ofrecen otra palanca competitiva. Los pioneros rediseñan el embalaje para satisfacer las tarifas de eco-modulación de la Organización del Pacto de Embalaje Australiano que entran en vigor a partir del ejercicio fiscal 2027, posicionándose para posibles ventajas de costos y una mayor confianza del consumidor. Las prioridades estratégicas del grupo líder incluyen adquisiciones de licencias, tecnología de juego conectado y lanzamientos directos al consumidor que capitalizan la creciente demanda de coleccionistas adultos mientras preservan las eficiencias de escala en los segmentos infantiles principales.

Líderes de la industria de juguetes y juegos de Australia

The LEGO Group

Mattel Inc.

Hasbro Inc.

Moose Toys

Spin Master Corp.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Marzo de 2025: Mattel adquirió los derechos de licencia global para producir figuras de acción y coleccionables temáticos de DC, incluido en Australia, con envíos que comenzarán en el segundo semestre de 2026

- Febrero de 2025: Hasbro presentó "Playing to Win", un plan estratégico para llegar a 750 millones de consumidores para 2027 mientras asegura USD 1.000 millones en ahorros operativos

- Agosto de 2024: Moose Toys introdujo Tile Town, ampliando su cartera hacia un nuevo segmento de construcción modular dirigido tanto a niños como a aficionados adultos

Alcance del informe del mercado de juguetes y juegos de Australia

Los juguetes y juegos son las herramientas del juego. Desempeñan un papel importante en la vida social y nunca han estado restringidos a los niños.

El mercado australiano de juguetes y juegos está segmentado por tipo y canal de distribución. Por tipo, el mercado está segmentado en juegos de cartas, juegos de construcción y modelos, muñecas y peluches, juguetes de plástico, puzzles, juguetes para niños pequeños y niños, y consolas de videojuegos. Por canal de distribución, el mercado está segmentado en línea y fuera de línea.

El informe ofrece el tamaño del mercado y las previsiones para el mercado australiano de juguetes y juegos en valor (USD) para todos los segmentos anteriores.

| Figuras de acción y figurines |

| Muñecas y peluches |

| Juegos de construcción y ensamblaje |

| Juegos y puzzles |

| Juguetes de exterior y deportivos |

| Vehículos y control remoto |

| Juguetes educativos y de STEM |

| Hardware y software de videojuegos |

| Otros |

| 0-3 años |

| 3-8 años |

| 8-12 años |

| 12-18 años |

| Adultos y coleccionistas aficionados |

| Tiendas especializadas de juguetes |

| Venta minorista en línea |

| Grandes almacenes y tiendas de descuento |

| Supermercados e hipermercados |

| Otros |

| Nueva Gales del Sur |

| Victoria |

| Queensland |

| Australia Occidental |

| Australia Meridional |

| Tasmania |

| Territorio de la Capital Australiana |

| Territorio del Norte |

| Por tipo de producto | Figuras de acción y figurines |

| Muñecas y peluches | |

| Juegos de construcción y ensamblaje | |

| Juegos y puzzles | |

| Juguetes de exterior y deportivos | |

| Vehículos y control remoto | |

| Juguetes educativos y de STEM | |

| Hardware y software de videojuegos | |

| Otros | |

| Por grupo de edad | 0-3 años |

| 3-8 años | |

| 8-12 años | |

| 12-18 años | |

| Adultos y coleccionistas aficionados | |

| Por canal de distribución | Tiendas especializadas de juguetes |

| Venta minorista en línea | |

| Grandes almacenes y tiendas de descuento | |

| Supermercados e hipermercados | |

| Otros | |

| Por geografía | Nueva Gales del Sur |

| Victoria | |

| Queensland | |

| Australia Occidental | |

| Australia Meridional | |

| Tasmania | |

| Territorio de la Capital Australiana | |

| Territorio del Norte |

Preguntas clave respondidas en el informe

¿Cuál es el tamaño actual del mercado de juguetes de Australia?

El tamaño del mercado de juguetes de Australia se sitúa en USD 1.470 millones en 2026 y se espera que alcance USD 1.710 millones en 2031 a una CAGR del 3,05%.

¿Qué segmento de producto crece más rápido?

Los juguetes educativos y de STEM se expanden a una CAGR del 5,12% hasta 2031, impulsados por el apoyo a las políticas de STEM y la demanda de los padres de juego orientado al desarrollo.

¿Qué importancia tiene el comercio electrónico para las ventas de juguetes en Australia?

La venta minorista en línea ya representa el 35,13% de los ingresos de la categoría en 2025 y se prevé que crezca a una CAGR del 4,72%, convirtiéndola en el canal fundamental para la expansión futura.

¿Qué estado ofrece el mayor potencial de crecimiento?

Se proyecta que Queensland alcance una CAGR del 5,95% para 2031, ya que la migración impulsada por el estilo de vida impulsa la formación de hogares y el gasto en juguetes.

¿Cómo afectan las regulaciones de seguridad a los fabricantes?

La estricta aplicación de la Comisión Australiana de Competencia y Consumidores y las nuevas normas sobre juguetes para bebés aumentan los costos de cumplimiento, favoreciendo a los grandes actores con infraestructura de pruebas establecida.

¿Qué oportunidades existen en el espacio de los coleccionistas adultos?

Los coleccionistas contribuyen a un segmento premium en expansión, y los lanzamientos de edición limitada dirigidos a compradores mayores de 18 años ofrecen márgenes elevados con un riesgo de volumen relativamente bajo.

Última actualización de la página el: