Tamaño y Participación del Mercado de Sistemas de Levantamiento Artificial

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

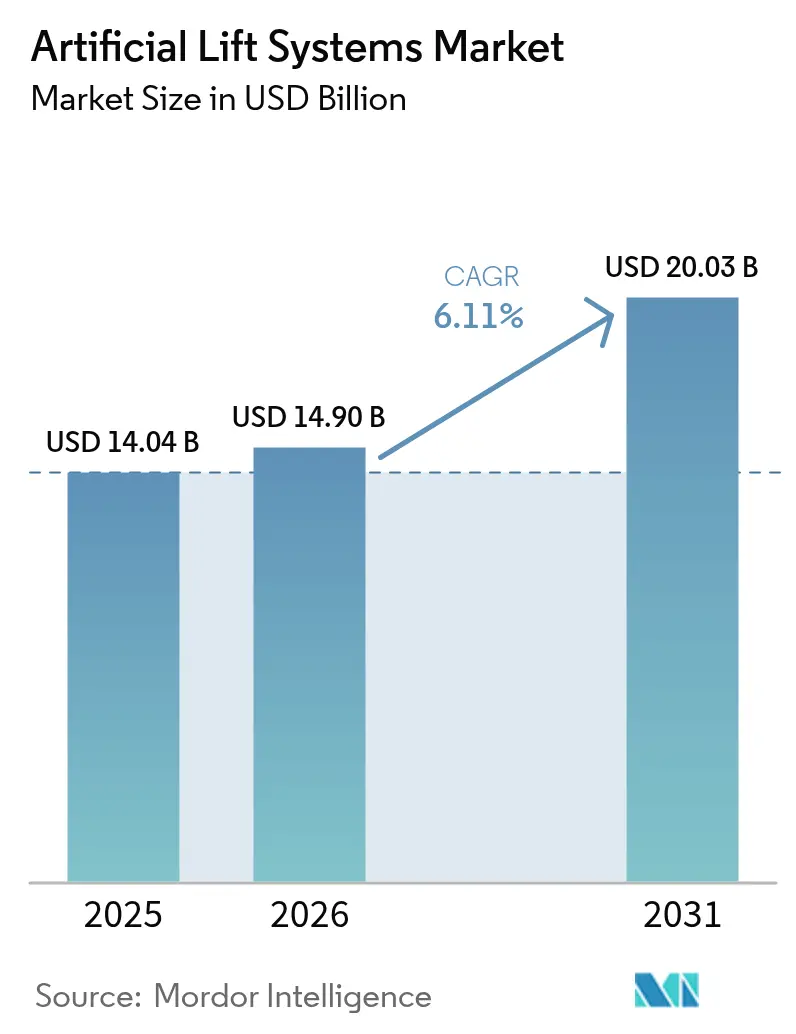

| Tamaño del Mercado (2026) | 14.9 Mil millones de dólares |

| Tamaño del Mercado (2031) | 20.03 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.11% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sistemas de Levantamiento Artificial por Mordor Intelligence

El tamaño del Mercado de Sistemas de Levantamiento Artificial fue valorado en USD 14.040 millones en 2025 y se estima que crecerá desde USD 14.900 millones en 2026 hasta alcanzar USD 20.030 millones en 2031, a una CAGR del 6,11% durante el período de pronóstico (2026-2031).

El crecimiento está pasando de las adiciones rápidas de capacidad a las ganancias de rendimiento sostenidas, ya que los operadores utilizan la tecnología para recuperar más de los pozos existentes en lugar de perforar nuevos. La perforación horizontal en esquisto, el aumento de las reparaciones en campos maduros y las plataformas de optimización digital siguen siendo los principales motores de demanda. Los motores de imanes permanentes, los variadores de velocidad habilitados con inteligencia artificial y los elastómeros de mayor vida útil están aumentando los tiempos de operación y reduciendo los costos de energía. Las fusiones como el acuerdo de SLB con ChampionX ilustran cómo la escala y la integración de datos son ahora las principales ventajas competitivas.

Conclusiones Clave del Informe

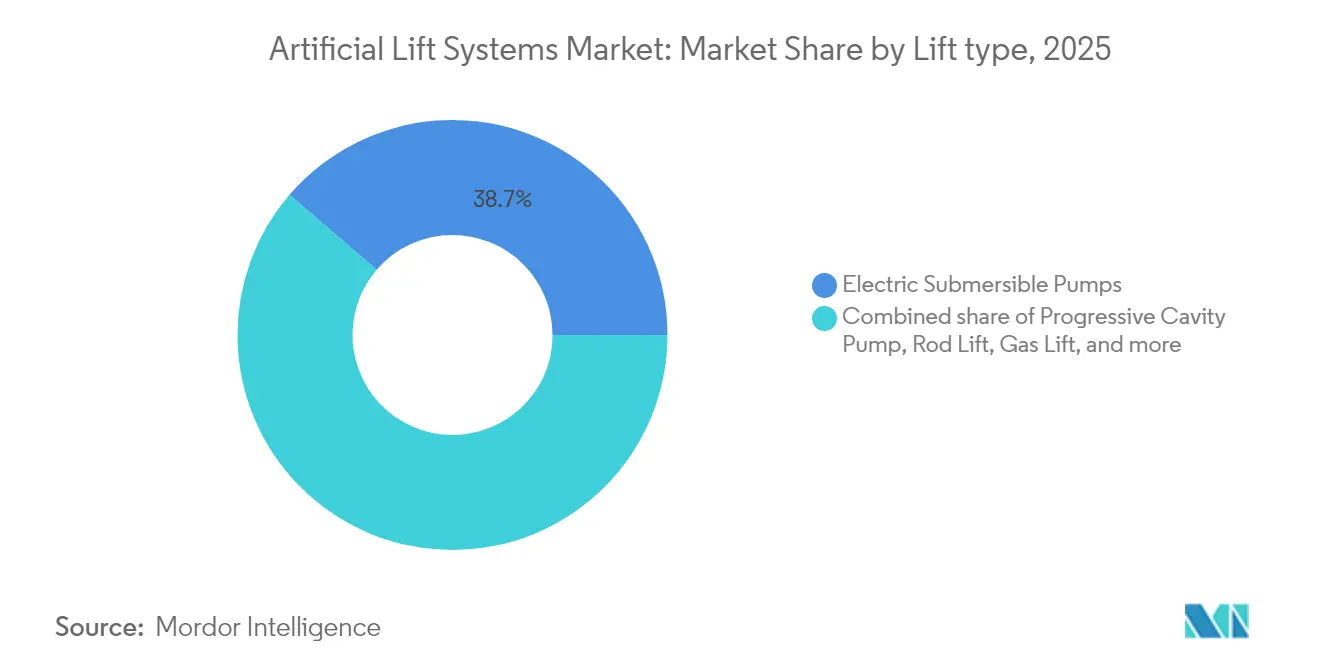

- Por tipo de levantamiento, las bombas electrosumergibles (BES) lideraron con el 38,70% de la participación del mercado de sistemas de levantamiento artificial en 2025; las bombas de cavidad progresiva (BCP) están proyectadas para crecer a una CAGR del 7,76% hasta 2031.

- Por orientación del pozo, los pozos horizontales representaron el 49,60% del tamaño del mercado de sistemas de levantamiento artificial en 2025 y se proyecta que se expandan a una CAGR del 6,33% hasta 2031.

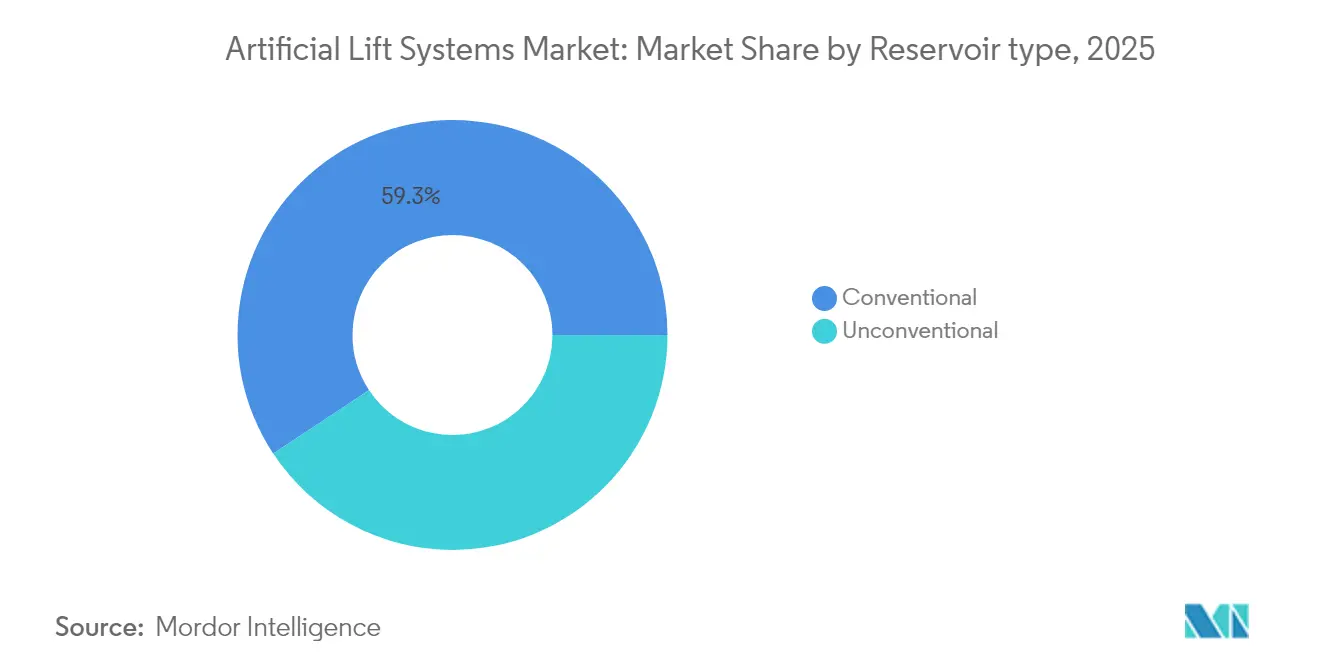

- Por tipo de yacimiento, las formaciones no convencionales registraron el mayor crecimiento con una CAGR del 8,55%, mientras que los yacimientos convencionales retuvieron el 59,30% de la participación de ingresos en 2025.

- Por aplicación, las instalaciones terrestres representaron el 65,40% del tamaño del mercado de levantamiento artificial en 2025, mientras que las instalaciones costa afuera avanzan a una CAGR del 9,1% hasta 2031.

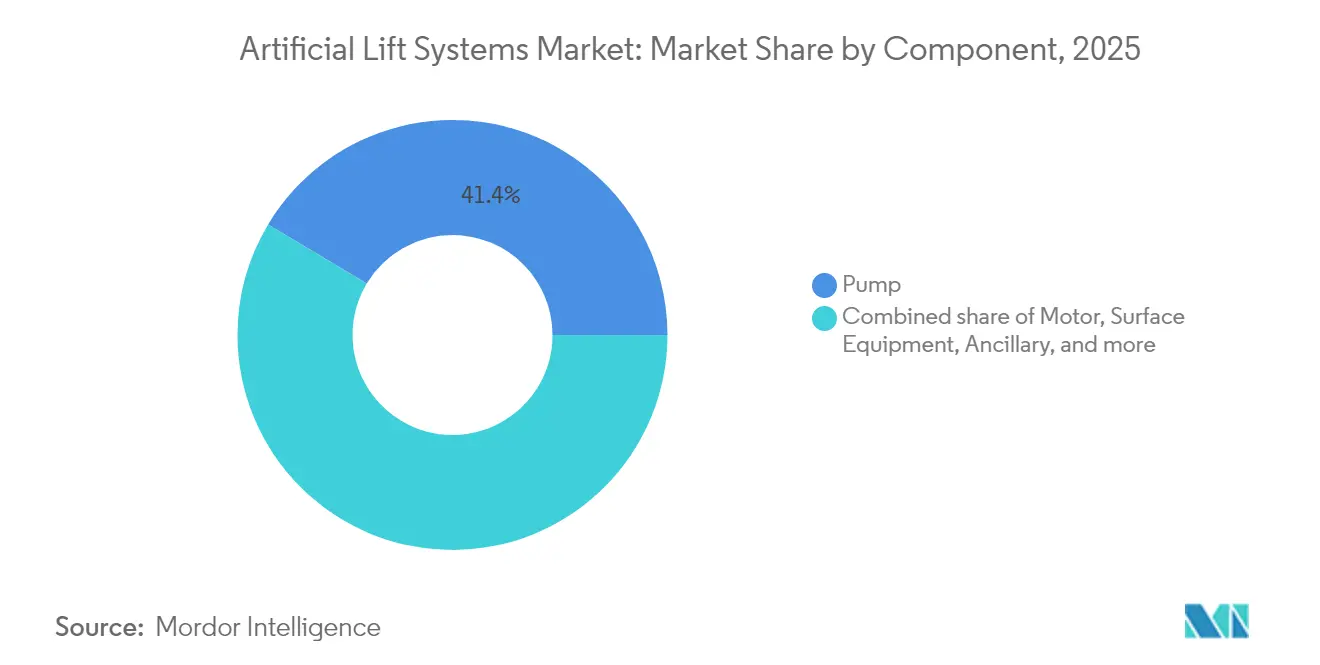

- Por componente, los conjuntos de bombas generaron el 41,40% de los ingresos de 2025 y se proyecta que aumenten a una CAGR del 6,78%.

- Por servicio, la instalación y puesta en marcha representó el 46,50% de los ingresos de 2025; los servicios de optimización y monitoreo están creciendo a una CAGR del 6,69%.

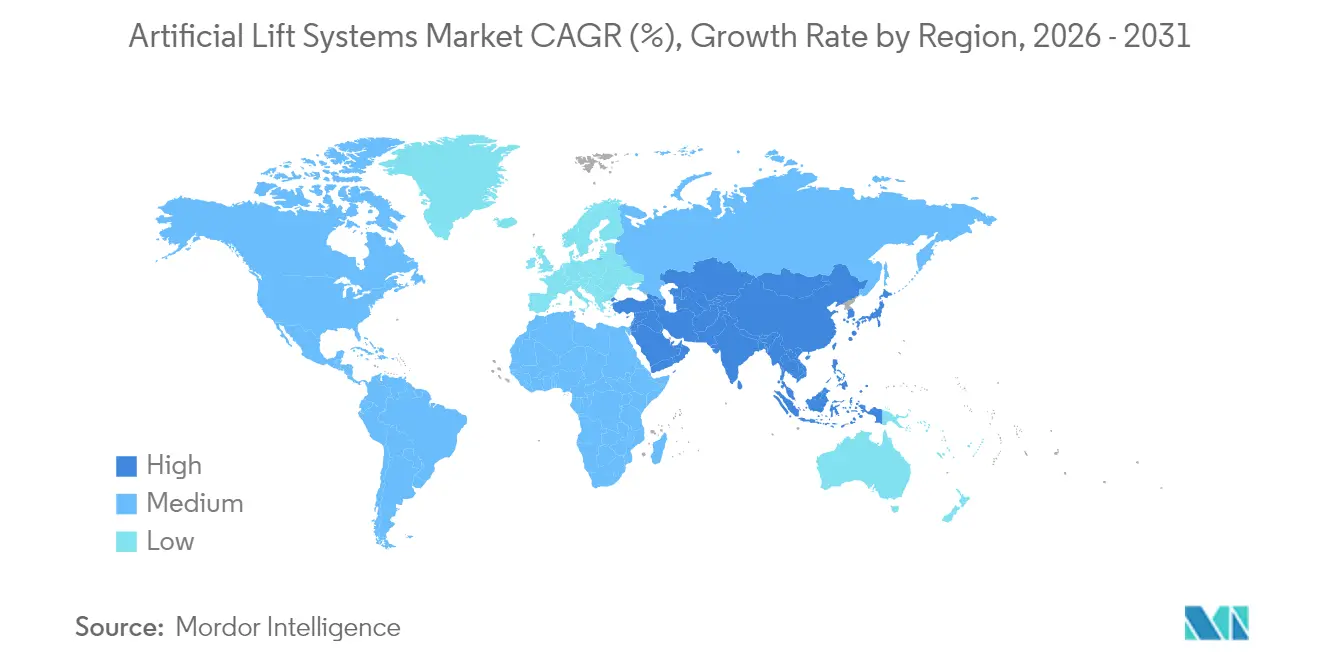

- Por geografía, América del Norte capturó el 35,60% de la participación de ingresos en 2025; la región de Oriente Medio y África es la de mayor crecimiento con una CAGR del 6,95% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Sistemas de Levantamiento Artificial

Análisis de Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Ciclo alcista en el gasto de rejuvenecimiento de pozos maduros | +1.20% | Global, concentrado en América del Norte y Oriente Medio | Mediano plazo (2-4 años) |

| Perforación horizontal acelerada en yacimientos no convencionales | +0.90% | América del Norte, Vaca Muerta en Argentina, China | Corto plazo (≤ 2 años) |

| Digitalización de la optimización del levantamiento (variadores de velocidad habilitados con IA) | +0.80% | Global, adopción temprana en América del Norte y Oriente Medio | Largo plazo (≥ 4 años) |

| Transición hacia desarrollos costa afuera más profundos en pre-sal | +0.70% | Brasil, Guyana, África Occidental | Mediano plazo (2-4 años) |

| Demanda impulsada por ESG para sistemas de levantamiento energéticamente eficientes | +0.50% | Global, presión regulatoria en Europa y América del Norte | Largo plazo (≥ 4 años) |

| Reutilización de cadenas de BES para geotermia en nichos específicos | +0.20% | Global, concentrado en regiones con actividad geotérmica | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Ciclo Alcista de Rejuvenecimiento de Pozos Maduros

Los operadores están redirigiendo capital hacia la extracción de más barriles de pozos envejecidos porque las reparaciones cuestan entre un 60-70% menos que la perforación de nuevos pozos y generan tasas internas de retorno superiores al 30%. Solo Saudi Aramco destinó USD 3.500 millones para la optimización de producción impulsada por IA en 2024, subrayando el compromiso a largo plazo con la extensión de la vida útil de los activos. (1)Fuente: OilPrice Staff, "Saudi Aramco Bets on AI for Production Optimization," oilprice.com Los ingenieros de producción informan que agregar la cadena de levantamiento artificial adecuada puede prolongar la vida productiva de un pozo entre 15 y 20 años y diferir los pasivos de abandono. Las empresas de servicios ven una demanda estable porque la actividad en campos maduros es menos sensible a las fluctuaciones del precio del petróleo que la exploración en nuevas fronteras. Los precios del crudo sostenidos por encima de USD 60 por barril respaldan este impulsor, aunque precios más bajos ralentizarían la liberación de capital.

Perforación Horizontal en Yacimientos No Convencionales

Las áreas de esquisto de segundo nivel avanzan ahora hacia la fase de desarrollo, y sus pronunciadas curvas de declive obligan al despliegue de levantamiento artificial en un plazo de 12 a 18 meses desde la primera producción de petróleo. La formación Vaca Muerta de Argentina alcanzó 757.122 barriles por día en diciembre de 2024, requiriendo sofisticados sistemas de levantamiento artificial en un inventario creciente de laterales. Las herramientas de aprendizaje automático mejoran el pronóstico de presión en el fondo del pozo y reducen el sobredimensionamiento de equipos entre un 25 y un 30%. La adopción temprana del levantamiento artificial en la cuenca de Ordos en China respalda los objetivos de producción de gas de baja permeabilidad y mantiene la viabilidad económica a USD 40 por barril. Estos factores se combinan para ampliar el mercado de sistemas de levantamiento artificial direccionable dentro del sector no convencional mucho más allá de América del Norte.

Digitalización de la Optimización del Levantamiento (Variadores de Velocidad Habilitados con IA)

Los variadores de velocidad habilitados con IA y los análisis en la nube trasladan la gestión del levantamiento de reactiva a predictiva. Los controles automatizados de levantamiento por gas de ExxonMobil aumentaron la producción un 2,2% en 1.300 pozos sin personal adicional. Los algoritmos basados en el borde ahora armonizan la energía superficial, los sensores de fondo de pozo y los datos del yacimiento en tiempo real, ahorrando entre un 20 y un 30% de energía. Halliburton y Baker Hughes están empaquetando estos algoritmos con garantías de hardware, desplazando los modelos comerciales hacia servicios basados en resultados. Las barreras incluyen silos de datos heredados y la escasez de científicos de datos versados en operaciones de campo, aunque la rápida replicación una vez establecida la base limita la ventana de ventaja para los pioneros.

Transición hacia Desarrollos Costa Afuera Más Profundos en Pre-Sal

El auge de la producción en el pre-sal de Brasil y los proyectos de rápida ejecución en Guyana requieren sistemas que soporten alta presión y temperatura durante más de cinco años. El contrato de servicios integrados de SLB por USD 800 millones con Petrobras destaca la demanda de impulsión submarina y válvulas de control de intervalo eléctricas que reducen las necesidades de intervención. Los operadores costa afuera aceptan precios de equipos de levantamiento entre un 300 y un 400% más altos cuando reducen las reparaciones no planificadas que superan los USD 10 millones por trabajo. La arquitectura eléctrica también se alinea con los objetivos corporativos de reducción de carbono al eliminar los fluidos hidráulicos y permitir la optimización de la energía en superficie.

Análisis de Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Ciclos de compresión de CAPEX por volatilidad del precio del crudo | -1.10% | Global, agudo en regiones sensibles al precio | Corto plazo (≤ 2 años) |

| Altos costos de reparación en aguas ultraprofundas | -0.60% | Regiones costa afuera, Brasil, Golfo de México, África Occidental | Mediano plazo (2-4 años) |

| Cuellos de botella en la cadena de suministro de elastómeros especiales | -0.40% | Global, fabricación concentrada en Asia | Corto plazo (≤ 2 años) |

| Escasez de mano de obra calificada para modernizaciones de automatización | -0.30% | Global, agudo en América del Norte y Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Ciclos de Compresión de CAPEX por Precio del Crudo

Cuando el Brent cae por debajo de USD 60 por barril, los operadores difieren los presupuestos de levantamiento artificial hasta en un 30%, como se observó en 2020. A pesar de las nuevas cadenas modulares que pueden instalarse de forma incremental, los horizontes de recuperación de la inversión de 18 a 24 meses siguen siendo arriesgados en mercados volátiles. Los analistas esperan modestas reducciones adicionales del 1% en los costos de pozos en 2025, lo que no contrarrestará completamente la incertidumbre de precios.(2)Fuente: American Oil & Gas Reporter, "Well-Cost Outlook 2025," aogr.com Los proveedores responden ofreciendo contratos de arrendamiento y basados en rendimiento, pero las condiciones de préstamo bancario siguen vinculadas a los pronósticos de materias primas, lo que limita la disponibilidad de capital durante las recesiones.

Altos Costos de Reparación en Aguas Ultraprofundas

Una intervención de levantamiento artificial en aguas profundas puede costar entre USD 5 y 15 millones frente a USD 200.000 en tierra, por lo que los operadores extienden los objetivos de vida útil a entre 7 y 10 años. Los buques especiales requeridos facturan entre USD 500.000 y 800.000 diarios, lo que convierte la fiabilidad en el criterio de compra predominante. Los sistemas recuperables como el AccessESP de Baker Hughes reducen la frecuencia de reparaciones, pero tienen primas de precio del 40 al 60%. La economía empeora más allá de los 2.000 metros de profundidad de agua, retrasando la instalación del levantamiento artificial hasta tres años después de la primera producción.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Levantamiento: El Liderazgo de las BES Enfrenta el Impulso de las BCP

Las bombas electrosumergibles retuvieron el 38,70% de los ingresos en 2025, confirmando su versatilidad para caudales de entre 100 y 30.000 barriles por día. Las bombas de cavidad progresiva, sin embargo, avanzan a una CAGR del 7,76% porque su diseño de rotor único maneja crudo pesado y arena sin desgaste rápido. El híbrido PowerEdge ESPCP de SLB ahora combina la fiabilidad de las BES con la tolerancia de las BCP a los abrasivos, al tiempo que reduce las emisiones de CO₂ en un 55%.

El levantamiento por varilla sigue siendo el ancla de los pozos terrestres heredados debido a sus bajos costos operativos, mientras que el levantamiento por gas destaca costa afuera, donde se valora el mínimo hardware de fondo de pozo. Las bombas de pistón hidráulico y de chorro se mantienen en entornos de nicho, arenosos o remotos. El levantamiento por émbolo elimina líquidos en pozos de gas de baja presión. La tendencia apunta hacia paquetes híbridos que combinan dos o más métodos, ofreciendo a los operadores soluciones a medida a medida que los yacimientos maduran. A medida que los motores de imanes permanentes impulsan la eficiencia de las BES en un 20%, los proveedores esperan una competencia más intensa entre las plataformas de BES y BCP durante el horizonte de pronóstico.

Por Orientación del Pozo: Los Pozos Horizontales Elevan el Nivel Técnico

Los pozos horizontales aportaron el 49,60% de los ingresos del mercado de levantamiento artificial en 2025 y se expandirán a una CAGR del 6,33% hasta 2031. Sus complejos regímenes de flujo impulsan la innovación en separadores de manejo de gas y etapas de BES de perfil reducido que se adaptan a terminaciones más ajustadas. Los motores de imanes permanentes alcanzaron una adopción del 11% en pozos horizontales en 2024 porque entregan mayor potencia en carcasas más cortas, una ventaja donde el espacio lateral es escaso.

Los pozos verticales siguen siendo vitales en provincias convencionales que valoran el equipo probado y el bajo costo de intervención. La estandarización en las herramientas de terminación horizontal ha reducido la brecha en los costos de instalación, aunque los pozos horizontales todavía conllevan desembolsos de levantamiento artificial entre un 150 y un 200% más altos. Los dispositivos autónomos de control de afluencia ahora reducen el corte de agua en más de un 80% en pozos horizontales, extendiendo la vida útil de la bomba y reduciendo las curvas de costos de levantamiento. Este ciclo de retroalimentación tecnológica refuerza el cambio hacia los laterales, incluso en regiones antes dominadas por productores verticales.

Por Tipo de Yacimiento: El Auge No Convencional Continúa

Los campos convencionales representaron el 59,30% de las ventas de 2025, pero los yacimientos no convencionales crecen más rápido con una CAGR del 8,55% a medida que proliferan el esquisto, el petróleo de baja permeabilidad y el gas de baja permeabilidad. Los rápidos declives iniciales obligan a la instalación del levantamiento artificial en un plazo de 12 a 18 meses, en comparación con hasta cinco años para los pozos convencionales. El software de aprendizaje automático ahora ajusta con precisión el dimensionamiento del levantamiento, reduciendo las fallas prematuras entre un 25 y un 30% en entornos de esquisto.

El gas de esquisto requiere compresores de doble modo de levantamiento por gas y presurización para controlar la acumulación de líquidos. A medida que los precios de equilibrio caen a USD 40 por barril, más áreas marginales resultan viables, expandiendo el mercado de sistemas de levantamiento artificial. Los proyectos convencionales siguen captando el mayor capital, pero los barriles no convencionales añaden volumen y datos que las empresas de servicios utilizan para perfeccionar los modelos predictivos, beneficiando a ambas clases de yacimientos.

Por Aplicación: La Premiumización Costa Afuera se Acelera

Los campos terrestres generaron el 65,40% de los ingresos de 2025 debido a los menores costos logísticos y la capacidad de ajustar frecuentemente los parámetros de levantamiento. El segmento costa afuera, aunque más pequeño, está creciendo a una CAGR del 9,1% a medida que Brasil, Guyana y África Occidental sancionan proyectos más profundos que requieren impulsión submarina de larga vida útil en la industria de sistemas de levantamiento artificial. Las cadenas costa afuera alcanzan primas de precio del 300 al 400% porque una falla desencadena una costosa movilización de plataformas o buques.

La impulsión submarina es el segmento de crecimiento destacado costa afuera. El reciente contrato de SLB con Petrobras para la inyección de agua de mar sin tratar ilustra cómo estos sistemas reducen la complejidad y las emisiones en superficie. Las tendencias de electrificación favorecen la arquitectura submarina totalmente eléctrica, eliminando las líneas hidráulicas y permitiendo actualizaciones remotas que reducen la exposición del personal. Esta premiumización compensa los menores volúmenes unitarios e impulsa un crecimiento de ingresos sostenido.

Por Componente: La Eficiencia de la Bomba Ocupa el Centro del Escenario

Los conjuntos de bombas representaron el 41,40% de los ingresos del mercado de sistemas de levantamiento artificial en 2025 y aumentarán a una CAGR del 6,78% a medida que los motores de imanes permanentes, los recubrimientos resistentes a la abrasión y los diseños de etapas multifásicas prolonguen el tiempo medio entre fallas. El motor híbrido TrueSync de Halliburton ofrece ganancias de eficiencia del 20% manteniendo la rotación sincrónica bajo condiciones extremas de calor y carga.

Los variadores de velocidad y los controladores digitales experimentan una rápida adopción porque la optimización de la producción depende del análisis en tiempo real. El equipo de superficie integra conectividad en la nube, y las piezas auxiliares como las secciones de sello incorporan sensores que transmiten datos de estado a centros remotos. El monitoreo por fibra óptica, ejemplificado por el SureCONNECT FE de Baker Hughes, proporciona retroalimentación continua del fondo del pozo sin extraer la cadena. Estos avances reducen los equipos de campo y respaldan los contratos de servicio basados en resultados.

Por Servicio: El Mantenimiento, Reparación y Revisión Digital Redistribuye el Riesgo

La instalación y puesta en marcha representó el 46,50% de los ingresos de servicio de 2025, pero las plataformas de optimización y monitoreo están ganando un 6,69% anual. La adquisición de Artificial Lift Performance Limited por parte de ChampionX muestra cómo el análisis de datos refuerza una cartera de servicios tradicional.

Las soluciones de mantenimiento predictivo ahora advierten de fallas con 30 a 60 días de anticipación, reduciendo el tiempo de inactividad hasta en un 50%. Los proveedores garantizan cada vez más barriles en lugar de tiempo de actividad, alineando los incentivos con los operadores. Los centros de operaciones remotas supervisan miles de pozos, enviando equipos solo cuando los análisis generan una alerta. Este cambio reduce los costos laborales y compensa la escasez de técnicos en América del Norte y Europa.

Análisis Geográfico

América del Norte aseguró una participación del 35,60% en el mercado de sistemas de levantamiento artificial en 2025, anclada por prolíficas formaciones de esquisto y una cultura de rápida adopción tecnológica. SLB reportó mejoras del 400% en la vida útil de las BES en la cuenca Pérmica tras combinar diseños de manejo de gas con terminaciones diseñadas. La automatización ayuda a contrarrestar la escasez de mano de obra regional, aunque la falta de equipos calificados y elastómeros especiales siguen siendo cuellos de botella para el mercado de sistemas de levantamiento artificial. El mercado está evolucionando hacia servicios de optimización en lugar de nuevo hardware a medida que la infraestructura madura.

Oriente Medio y África es la región de mayor crecimiento con una CAGR del 6,95%, impulsada por USD 730.000 millones en gasto upstream hasta 2030 y una cartera de proyectos de recuperación mejorada de petróleo. El programa RoboWell de ADNOC redujo el uso del levantamiento por gas en un 30%, revelando el apetito de la región por soluciones digitales de alto nivel. Las compañías nacionales de petróleo están agrupando compromisos de I+D con grandes lotes de adquisición, consolidando relaciones de servicio a largo plazo que favorecen a los proveedores integrados.

El crecimiento de América del Sur gira en torno a la Vaca Muerta de Argentina y el pre-sal de Brasil. Los contratos submarinos de SLB por USD 1.000 millones con Petrobras demuestran confianza en los sistemas de impulsión de larga vida útil que resisten el CO₂ y el H₂S corrosivos. Guyana superará los 800.000 barriles diarios en 2025, ampliando aún más la demanda de paquetes de levantamiento submarino. Los acuerdos de transferencia de tecnología buscan construir centros de suministro locales, acortando los plazos de entrega y fomentando reservas de mano de obra calificada.

Panorama Competitivo

El mercado de sistemas de levantamiento artificial muestra una consolidación moderada a medida que las principales empresas de servicios fusionan análisis, productos químicos y hardware para asegurar contratos de producción integrales. La adquisición de ChampionX por parte de SLB por USD 7.800 millones crea la cartera de optimización de producción más amplia de la industria y apunta a USD 400 millones en sinergias anuales. Baker Hughes y Halliburton responden con hojas de ruta de electrificación y conjuntos de control autónomo que prometen menor intensidad de carbono y mayor tiempo de actividad.

La ventaja competitiva ahora descansa en los datos más que en el acero; las empresas que recopilan telemetría en tiempo real y refinan algoritmos predictivos controlan los ingresos recurrentes por servicios. El BES de rodamiento de empuje magnético de Upwing Energy podría disrumpir los diseños establecidos al eliminar la fricción y el calor, ilustrando cómo los especialistas emergentes crean nichos. (3)Fuente: Upwing Energy, "Active Magnetic Bearing ESP Technology," upwingenergy.com Las solicitudes de patentes en motores de imanes permanentes, detección por fibra óptica y flujos de trabajo de IA de bucle cerrado continúan aumentando, confirmando la sostenida intensidad de I+D.

El estrés en la cadena de suministro de elastómeros especiales y electrónica persiste, limitando la producción a corto plazo y favoreciendo a los proveedores verticalmente integrados en el mercado de sistemas de levantamiento artificial. Los competidores regionales en China y Rusia invierten en plantas de motores nacionales para mitigar los riesgos geopolíticos. En general, la competencia está evolucionando hacia contratos basados en resultados en los que los proveedores asumen el riesgo de rendimiento mientras los operadores se centran en la asignación de capital.

Líderes de la Industria de Sistemas de Levantamiento Artificial

Halliburton Company

Schlumberger Limited.

Weatherford International Ltd

Baker Hughes Co

Dover Corp

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: Schlumberger, una empresa multinacional global de servicios petroleros, recibió la aprobación regulatoria para cerrar su adquisición de ChampionX, creando la plataforma de optimización de producción integrada más grande.

- Abril de 2025: Baker Hughes presentó las unidades de cementación totalmente eléctricas Hummingbird, las válvulas de intervalo SureCONTROL Plus y los sistemas submarinos totalmente eléctricos orientados a menores emisiones.

- Enero de 2025: Baker Hughes introdujo el sistema de acoplamiento húmedo por fibra óptica SureCONNECT FE para el monitoreo continuo del fondo del pozo.

- Diciembre de 2024: OneSubsea de SLB aseguró un contrato con Petrobras para suministrar dos sistemas de inyección submarina de agua de mar sin tratar (RWI) para el campo Búzios, mejorando la eficiencia de producción y reduciendo las emisiones de gases de efecto invernadero.

Alcance del Informe del Mercado Global de Sistemas de Levantamiento Artificial

El informe del mercado de sistemas de levantamiento artificial incluye:

| Bombas Electrosumergibles (BES) |

| Bombas de Cavidad Progresiva (BCP) |

| Levantamiento por Varilla (Balancín, Varilla de Succión) |

| Levantamiento por Gas |

| Bombas de Pistón Hidráulico y de Chorro |

| Levantamiento por Émbolo |

| Otros Sistemas de Nicho (Sumergible Hidráulico, Capilar) |

| Pozos Horizontales |

| Pozos Verticales |

| Convencional |

| No Convencional (Esquisto/Baja Permeabilidad) |

| Terrestre |

| Costa Afuera |

| Bomba |

| Motor |

| Variador de Velocidad y Controles |

| Equipo de Superficie |

| Auxiliares (Sensores, Secciones de Sello, Empacadores) |

| Instalación y Puesta en Marcha |

| Optimización y Monitoreo |

| Mantenimiento, Reparación y Revisión (MRO) |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| España | |

| Países Nórdicos | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Países de la ASEAN | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Resto de América del Sur | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Sudáfrica | |

| Egipto | |

| Resto de Oriente Medio y África |

| Por Tipo de Levantamiento | Bombas Electrosumergibles (BES) | |

| Bombas de Cavidad Progresiva (BCP) | ||

| Levantamiento por Varilla (Balancín, Varilla de Succión) | ||

| Levantamiento por Gas | ||

| Bombas de Pistón Hidráulico y de Chorro | ||

| Levantamiento por Émbolo | ||

| Otros Sistemas de Nicho (Sumergible Hidráulico, Capilar) | ||

| Por Orientación del Pozo | Pozos Horizontales | |

| Pozos Verticales | ||

| Por Tipo de Yacimiento | Convencional | |

| No Convencional (Esquisto/Baja Permeabilidad) | ||

| Por Aplicación | Terrestre | |

| Costa Afuera | ||

| Por Componente | Bomba | |

| Motor | ||

| Variador de Velocidad y Controles | ||

| Equipo de Superficie | ||

| Auxiliares (Sensores, Secciones de Sello, Empacadores) | ||

| Por Servicio | Instalación y Puesta en Marcha | |

| Optimización y Monitoreo | ||

| Mantenimiento, Reparación y Revisión (MRO) | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| España | ||

| Países Nórdicos | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Sudáfrica | ||

| Egipto | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de sistemas de levantamiento artificial?

El mercado alcanzará USD 14.900 millones en 2026 y se prevé que llegue a USD 20.030 millones en 2031

¿Qué tipo de levantamiento lidera el mercado actualmente?

Las bombas electrosumergibles tienen el 38,70% de los ingresos, manteniéndolas en la posición de liderazgo.

¿Por qué están ganando terreno las bombas de cavidad progresiva?

Su capacidad para manejar petróleo pesado y arena abrasiva impulsa una CAGR del 7,76% hasta 2031.

¿Qué región crece más rápido en el mercado de sistemas de levantamiento artificial?

Oriente Medio y África se expande a una CAGR del 6,95%, respaldada por USD 730.000 millones en inversiones upstream.

¿Cómo está cambiando la digitalización los servicios de levantamiento artificial?

La IA y los variadores de velocidad aumentan la producción entre un 2 y un 4% y reducen el consumo de energía hasta en un 30%, desplazando los contratos de servicio hacia garantías de rendimiento.

¿Cuál es la principal restricción para la adopción del levantamiento artificial costa afuera?

Los costos de intervención en aguas ultraprofundas de entre USD 5 y 15 millones por intervención hacen que la fiabilidad sea innegociable.

Última actualización de la página el: