Tamaño y participación del mercado de frenos de aeronaves

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

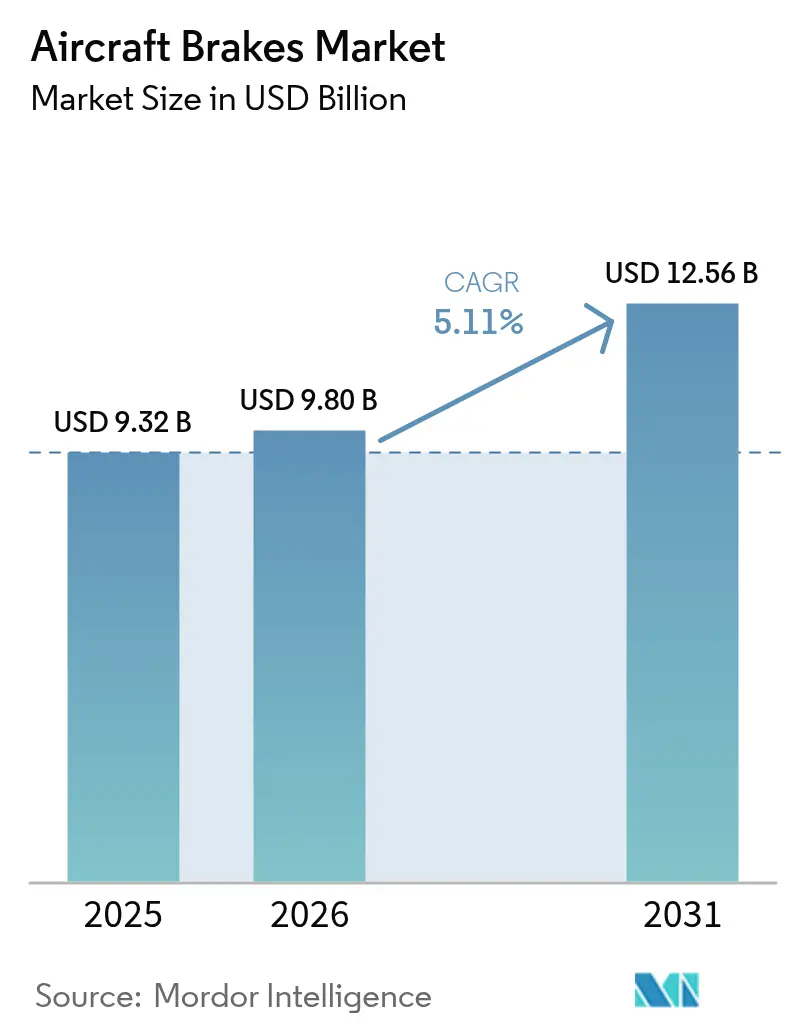

| Tamaño del Mercado (2026) | 9.8 Mil millones de dólares |

| Tamaño del Mercado (2031) | 12.56 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.11% CAGR |

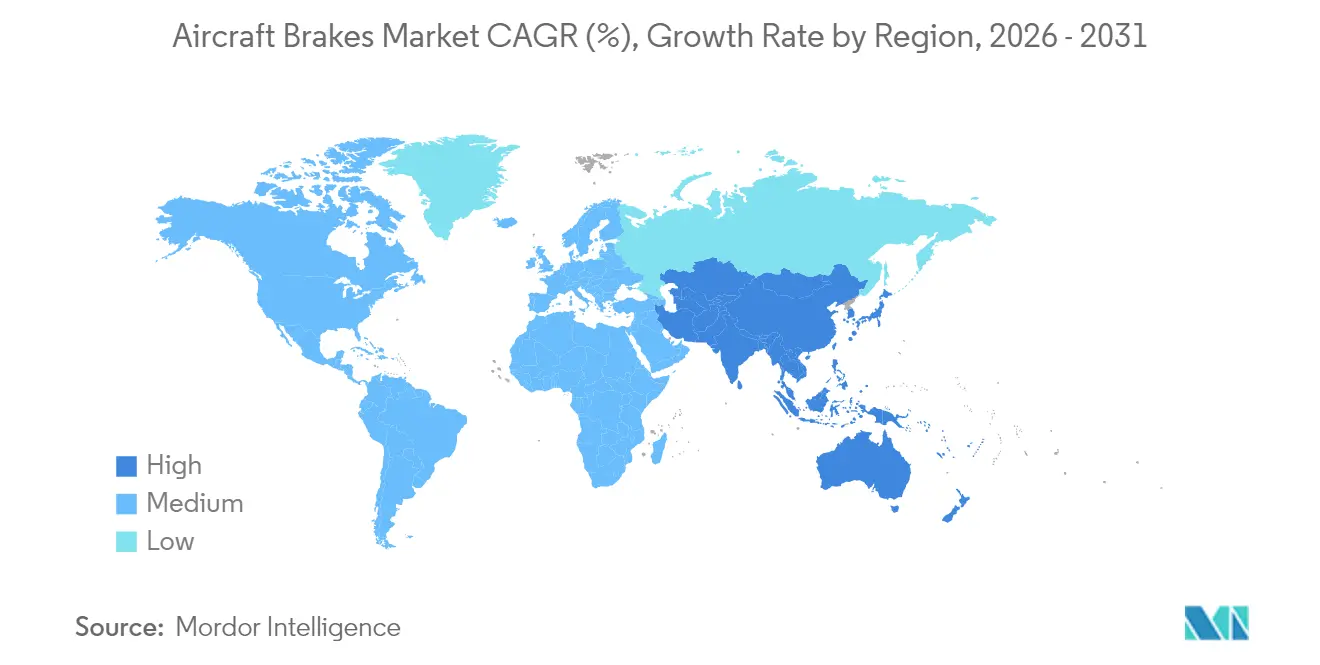

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de frenos de aeronaves por Mordor Intelligence

El tamaño del mercado de frenos de aeronaves en 2026 se estima en 9.800 millones de USD, creciendo desde el valor de 2025 de 9.320 millones de USD, con proyecciones para 2031 de 12.560 millones de USD, creciendo a una CAGR del 5,11% durante el período 2026-2031. Las crecientes entregas de flotas, los sostenidos programas de modernización de defensa y el giro de toda la industria desde los sistemas de frenado de acero hacia los sistemas de frenado de carbono avanzado mantienen el impulso. Las aerolíneas comerciales están extendiendo los ciclos de retiro de aeronaves, incrementando la demanda de mantenimiento, reparación y revisión (MRO); la tecnología de frenado por cable (brake-by-wire) está ganando terreno a medida que las arquitecturas de aeronaves más eléctricas entran en servicio. Los frenos de carbono dominan las nuevas instalaciones porque reducen el peso, disminuyen el consumo de combustible y duran más que las alternativas de acero, mientras que los innovadores conceptos de carbono-cerámica prometen una tolerancia térmica aún mayor. La dinámica regional del mercado favorece a América del Norte en términos de ingresos por base instalada, aunque Asia-Pacífico se expande con mayor rapidez a medida que las aerolíneas de bajo costo añaden jets de fuselaje estrecho y los reguladores regionales agilizan las vías de certificación. La escasez en la cadena de suministro de fibra de carbono de grado aeroespacial y el riguroso régimen de certificación para nuevos materiales de freno continúan limitando las adiciones de capacidad a corto plazo. Aun así, las inversiones de los OEM en nuevas fábricas reflejan la confianza en una demanda sostenida durante varios años.

Conclusiones clave del informe

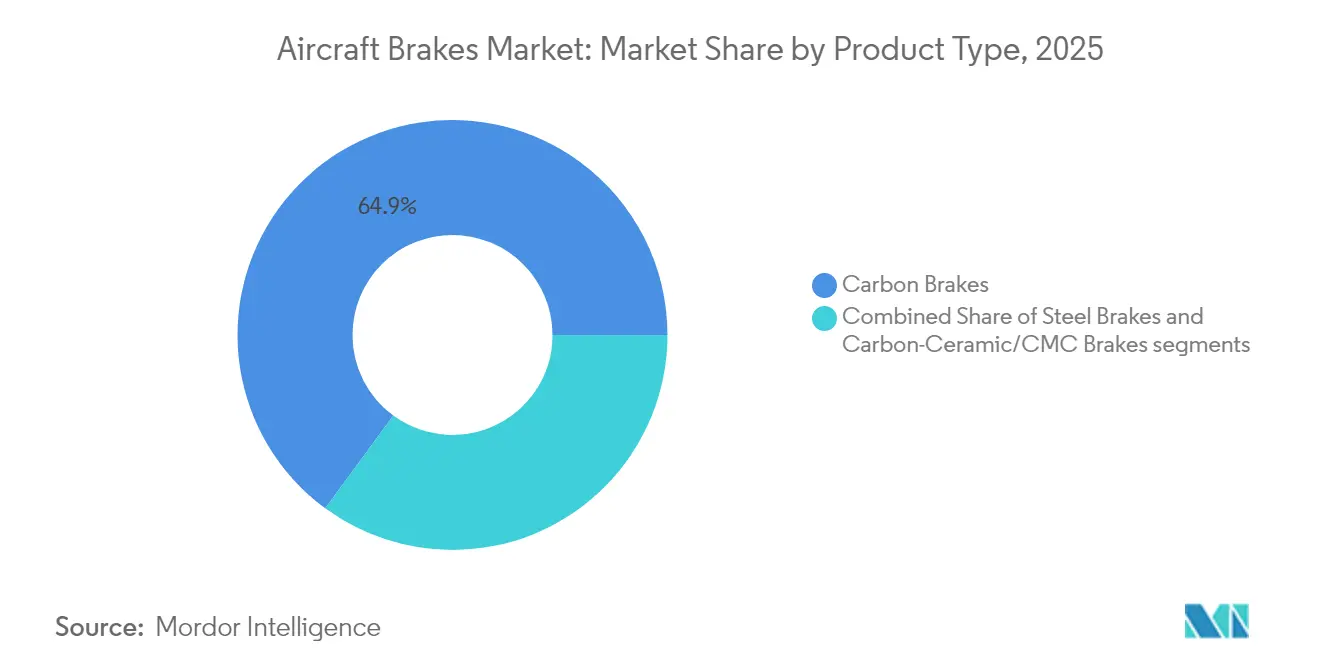

- Por tipo de producto, los frenos de carbono lideraron con una participación de ingresos del 64,92% en 2025; se proyecta que los frenos de carbono-cerámica/CMC avancen a una CAGR del 7,55% hasta 2031.

- Por tecnología de actuación, los sistemas hidráulicos convencionales mantuvieron una participación del 75,60% en 2025, mientras que las soluciones completamente eléctricas/de frenado por cable se espera que crezcan a una CAGR del 6,29% hasta 2031.

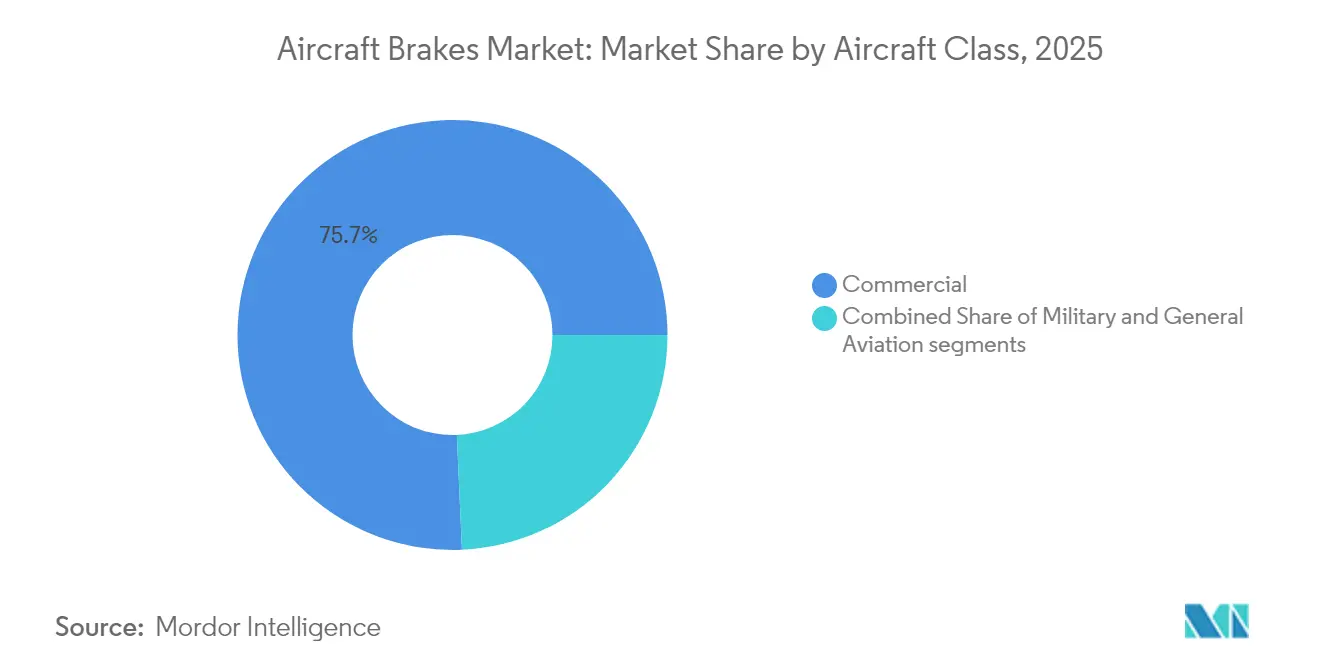

- Por clase de aeronave, el segmento comercial tuvo una participación del 75,70% en 2025 y se espera que crezca a una CAGR del 6,05% hasta 2031.

- Por usuario final, las instalaciones de línea representaron el 54,10% de la participación del mercado de frenos de aeronaves en 2025; se pronostica que la actividad de retrofitting crecerá a una CAGR del 5,39% a medida que los operadores modernicen las flotas envejecidas.

- Por geografía, América del Norte representó el 30,60% del mercado de frenos de aeronaves en 2025, mientras que Asia-Pacífico se perfila para registrar la CAGR regional más alta, del 6,72%, hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e información del mercado global de frenos de aeronaves

Análisis del impacto de los impulsores*

| Impulsor | ( ~ ) % de impacto en el pronóstico de la CAGR | Relevancia geográfica | Horizonte de impacto |

|---|---|---|---|

| Expansión de la flota mundial de aeronaves y crecimiento sostenido en las entregas | +1.8% | Global; más pronunciado en Asia-Pacífico y América del Norte | Mediano plazo (2-4 años) |

| Transición de la industria desde frenos de acero hacia soluciones de frenado de carbono avanzado | +1.2% | América del Norte y Europa, extendiéndose hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Programas globales de modernización de flotas de defensa que estimulan la demanda de frenos | +0.9% | América del Norte, Europa, Asia-Pacífico | Mediano plazo (2-4 años) |

| Crecientes requisitos de MRO derivados del envejecimiento de las flotas de aeronaves comerciales | +1.1% | América del Norte y Europa | Corto plazo (≤ 2 años) |

| Adopción creciente de sistemas de frenado por cable en arquitecturas de aeronaves más eléctricas | +0.7% | Adopción temprana en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Mayor aceptación de piezas PMA en mercados de aviación sensibles al costo | +0.4% | Mayor concentración en América del Norte | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

La expansión de las flotas mundiales de aeronaves impulsa una demanda sostenida de frenos

Las perspectivas de Boeing para 2024 prevén 43.975 nuevas entregas de jets durante el período 2024-2043, de las cuales el 76% corresponde a modelos de pasillo único que operan misiones de alto ciclo de aterrizaje, lo que acelera el desgaste de los frenos y la frecuencia de sustitución.[1]Boeing, "Perspectiva del mercado comercial," boeing.com El tráfico aéreo en India se expande más de un 7% anual, lo que sustenta la necesidad de 2.835 aeronaves adicionales para 2045, lo que multiplica la demanda de frenos tanto en los canales de equipo original como en los de posventa. Las retiradas de aeronaves se mantienen por debajo de las normas históricas, extendiendo la edad promedio de la flota e intensificando los ciclos de MRO, incluidas las revisiones repetitivas de frenos. La supervisión regulatoria de la OACI y las autoridades nacionales estandariza los parámetros de desempeño de frenos a escala global, garantizando que cada unidad entregada o revisada cumpla con criterios idénticos de distancia de frenado, pérdida de eficiencia térmica y tasa de desgaste.

La transición de la industria desde frenos de acero hacia soluciones de frenado de carbono redefine la dinámica del mercado

Los operadores valoran los frenos de carbono porque reducen el peso y duran más que los conjuntos de acero; los discos DURACARB® de Collins Aerospace ofrecen aproximadamente un 35% de vida útil adicional en aeronaves Boeing 737NG, lo que se traduce en menos visitas al taller y menor consumo de combustible. La división de Equipos y Defensa de Safran, que agrupa productos de tren de aterrizaje y frenos de carbono, registró un crecimiento de ingresos orgánico del 17,70% en 2024, una señal del cambio en las preferencias de los operadores hacia la tecnología de carbono premium. Por su parte, Mitsubishi Chemical Group ha demostrado compuestos de matriz cerámica reforzados con fibra de carbono (CMC) capaces de soportar 1.500 °C, allanando el camino para discos de freno de próxima generación que toleran calor extremo sin penalización de masa. La nueva capacidad de producción, como la expansión de 200 millones de USD de Collins Aerospace en Spokane, incrementará la producción mundial de frenos de carbono en un 50%, contribuyendo a aliviar la presión de los pedidos acumulados.

Los programas globales de modernización de flotas de defensa estimulan la actualización de frenos

El rediseño del control de frenos del F-16 de la Fuerza Aérea de los Estados Unidos adopta la arquitectura de frenado por cable Mark V de Crane, eliminando fallos de punto único y elevando la fiabilidad de la distancia de frenado. De manera similar, el reequipamiento del B-52J con nuevos motores y el retrofitting de paracaídas de frenado tienen como objetivo reducir el desgaste de los frenos durante el rodaje de aterrizaje, lo que pone de relieve cómo las actualizaciones de propulsión desencadenan el rediseño del sistema de frenos. FlightGlobal contabilizó 52.642 aeronaves militares activas en todo el mundo, y los libros de pedidos para 4.350 nuevas plataformas de combate de ala fija requerirán frenos recién certificados y un soporte a largo plazo. La estandarización de la OTAN alinea los parámetros de desempeño y mantenimiento, creando un mercado de posventa de defensa homogéneo que favorece los contratos de suministro de frenos multinacionales.

Los crecientes requisitos de MRO de las flotas comerciales envejecidas refuerzan los ingresos del mercado de posventa

Los retiros diferidos y los retrasos en las entregas obligan a las aerolíneas a extender la vida de los fuselajes heredados, aumentando el número anual de visitas al taller para ruedas y frenos. Las instalaciones de MRO de América del Norte y Europa reportan altas tasas de utilización a medida que las aerolíneas programan revisiones preventivas de frenos para mitigar las interrupciones operativas. Los kits de revisión reemplazables en línea centrados en conjuntos de carbono exigen precios premium, por lo que los OEM de frenos invierten en ubicaciones adicionales de almacenamiento en campo y herramientas de seguimiento digital que monitorean con precisión los ciclos de absorción de calor y el espesor de desgaste para programar la sustitución de piezas. Se proyecta que el mercado de mantenimiento de Asia-Pacífico crecerá hasta los 109.000 millones de USD para 2043, y las capacidades especializadas en frenos constituyen una parte crítica de esa expansión.

Análisis del impacto de las restricciones*

| Restricción | ( ~ ) % de impacto en el pronóstico de la CAGR | Relevancia geográfica | Horizonte de impacto |

|---|---|---|---|

| Volatilidad en el suministro global de fibra de carbono y aumento de los costos energéticos | -0.8% | Mayor concentración en los centros de producción de Asia-Pacífico | Mediano plazo (2-4 años) |

| Prolongados procesos de certificación de los OEM y acumulación de pedidos en los programas de retrofitting | -0.6% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Regulaciones internacionales más estrictas sobre emisiones de partículas de frenos | -0.3% | Europa a la cabeza, con adopción global | Largo plazo (≥ 4 años) |

| Creciente integración vertical de los OEM que reduce la participación de proveedores de nivel 2 | -0.4% | América del Norte y Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

La volatilidad en el suministro de fibra de carbono limita el escalado de la producción

Las adiciones de capacidad de fibra de carbono de grado aeroespacial van a la zaga de la demanda porque los ciclos de calificación se extienden durante varios años, y la mayoría de las nuevas líneas apuntan a productos de menor grado para palas de aerogeneradores, no para frenos de aeronaves.[2]CompositesWorld, "El cambiante panorama global de la fibra de carbono," compositesworld.com Los hornos de tratamiento térmico y la infiltración química en fase de vapor utilizados para fabricar discos de carbono-carbono consumen grandes cantidades de electricidad y gas natural; la fluctuación de los precios de los servicios públicos comprime los márgenes de los proveedores y eleva los precios de venta de los frenos. Los plazos de entrega extendidos para titanio, acero inoxidable especial y piezas de fundición de aleación —frecuentemente de 30 semanas o más— retrasan la entrega de cubos y tubos de par para el ensamblaje de frenos. Las disrupciones geopolíticas en el transporte marítimo añaden riesgos adicionales a la logística transpacífica, lo que lleva a los OEM a recurrir a dobles fuentes de materias primas o a considerar cambios en la producción regional.

Los cuellos de botella en la certificación retrasan la implementación tecnológica

La EASA pospuso su mandato sobre el sistema de prevención de excursiones de pista en 18 meses porque los OEM citaron escasez de proveedores certificados y extensas revisiones de datos de prueba. En agosto de 2024, la FAA introdujo Evaluaciones de Seguridad del Sistema que requieren que cada instalación de frenos demuestre la eliminación de fallos latentes significativos; el cumplimiento de la nueva norma puede prolongar los plazos de los proyectos en un año o más. Si bien un pacto entre cinco naciones busca armonizar las normas para las aeronaves de despegue y aterrizaje vertical propulsadas, los proveedores de frenos aún enfrentan cargas de auditoría duplicadas bajo los requisitos de la FAA y la EASA, lo que añade costo y complejidad. Para los fabricantes de células que se apresuran a lanzar eVTOL, un prolongado período de calificación de frenos puede comprometer los objetivos de entrada en servicio, obligando a algunos a seleccionar hardware maduro en lugar de opciones de próxima generación.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de producto: Los frenos de carbono anclan el crecimiento premium

La tecnología de carbono representó el 64,92% de la participación del mercado de frenos de aeronaves en 2025, impulsada por la capacidad de reducción de peso que disminuye el consumo de combustible y aumenta la capacidad de carga. Los conjuntos de acero conservan un nicho en aeronaves ligeras y operadores sensibles al costo, aunque las aerolíneas están cuantificando los ahorros durante toda la vida útil y están migrando sus flotas a carbono en el siguiente ciclo de revisión. Las variantes de carbono-cerámica/CMC son la subcategoría de mayor crecimiento, con una CAGR del 7,55%, impulsadas por su resistencia térmica de 1.500 °C y su notable resistencia al desvanecimiento, cruciales para misiones de corto alcance repetitivas.

Las inversiones en fabricación reflejan este cambio. Collins Aerospace duplicó la producción en Spokane con una expansión de 200 millones de USD, y Safran está construyendo una nueva planta de frenos de carbono en Francia para reforzar la capacidad europea. Los protocolos de certificación bajo la Parte 25 de la FAA exigen que los discos de freno superen nueve pruebas de parada en despegue rechazado sin degradación estructural, y los conjuntos de carbono superan sistemáticamente al acero en este régimen. Las regulaciones ambientales favorecen el carbono porque elimina el chapado de cadmio y reduce las emisiones de partículas en comparación con los revestimientos basados en acero.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por tecnología de actuación: La dominancia hidráulica se enfrenta a un futuro eléctrico

Los sistemas hidráulicos tradicionales representan el 75,60% del tamaño del mercado de frenos de aeronaves, valorados por su fiabilidad probada y la familiaridad global del MRO. Los híbridos electrohidráulicos añaden precisión electrónica aprovechando las bombas y depósitos existentes, funcionando como tecnología puente para nuevas construcciones que aún comparten arquitectura de línea con las flotas heredadas. Los sistemas totalmente eléctricos, o de frenado por cable, se aceleran a una CAGR del 6,29% hasta 2031, a medida que los OEM persiguen arquitecturas de energía secundaria totalmente eléctricas; la unidad de Safran en el 787 sienta el precedente, combinando medición del desgaste mediante sensores inteligentes con indicaciones en cabina.

Los programas militares aceleran la adopción: la arquitectura Mark V de Crane en el F-16 ofrece rutas de señal de doble redundancia que cumplen con los criterios de aeronavegabilidad MIL-HDBK-516C. Los frenos eléctricos reducen la masa del fluido hidráulico y eliminan los problemas de absorción térmica residual que elevan las temperaturas del compartimento de ruedas en fuselajes de materiales compuestos. A medida que las aeronaves regionales de batería eléctrica y los prototipos de eVTOL maduran, los actuadores de freno distribuidos y ligeros con capacidades regenerativas emergen como configuraciones de diseño base en los paquetes de certificación preliminar.

Por clase de aeronave: La aviación comercial sustenta el volumen, la defensa acelera la tecnología

Los operadores comerciales generaron el 75,70% de la demanda de 2025, liderados por los programas de fuselaje estrecho como las líneas B737 y A320, que concentran la mayoría de los aterrizajes anuales. Los fuselajes anchos aportan mayores ingresos unitarios por conjunto debido a los mayores diámetros de disco y las válvulas de control antideslizamiento más complejas. Los jets regionales y los turbohélices están migrando a frenos de carbono a medida que las aerolíneas buscan menores tiempos de rotación y un almacenamiento simplificado.

Las flotas de defensa, aunque menores en volumen, impulsan la tecnología de vanguardia; la Fuerza Aérea de los Estados Unidos (USAF) financia retrofits de frenado por cable, y las flotas de la OTAN alinean las hojas de especificaciones para agilizar la logística de coalición. La aviación general —incluidos los jets de negocios— demanda discos de alta absorción de energía calificados para campos de aterrizaje con aproximación empinada, un requisito de diseño que se inclina cada vez más hacia el carbono. La aeronave de ala rotatoria aplica frenos de rotor obligatorios bajo el 14 CFR 27.921, una regulación que garantiza la detención segura del rotor antes de que el personal de tierra se aproxime.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por usuario final: La instalación de línea asegura ingresos tempranos, el retrofitting extiende el valor del ciclo de vida

Los contratos de instalación de línea suministraron el 54,10% del mercado de frenos de aeronaves en 2025, incorporando hardware de OEM para décadas de repuestos subsiguientes. Negociados junto con los acuerdos de compra de células, estos contratos fijan las especificaciones de los frenos y frecuentemente incluyen paquetes de mantenimiento que garantizan un costo predecible por aterrizaje durante un horizonte determinado.

La demanda de retrofitting crece a una CAGR del 5,39% hasta 2031, a medida que las aerolíneas buscan ahorros en combustible y menor carga de mantenimiento sustituyendo conjuntos de acero por carbono durante las revisiones pesadas; la modernización del B737NG de Copa Airlines a frenos de carbono de Collins es una referencia reciente. Las alternativas de PMA intensifican la competencia, permitiendo a los operadores combinar piezas de OEM y no OEM dentro del mismo conjunto bajo órdenes de ingeniería aprobadas. Los programas militares de extensión de vida recapitalizan las flotas existentes en lugar de adquirir nuevas células, elevando el alcance del retrofitting para computadoras de control de frenos y discos de alta temperatura.

Análisis geográfico

América del Norte tiene la mayor participación del mercado de frenos de aeronaves, con el 30,60%, porque combina el mayor inventario militar del mundo con los flujos de tráfico comercial más densos y una red de MRO madura. Los proveedores con sede en los Estados Unidos se benefician de las preferencias de compra nacional (Buy-American) y de un robusto presupuesto de defensa que acelera los ciclos de modernización de frenos en plataformas heredadas.

Asia-Pacífico registra el crecimiento más pronunciado, con una CAGR del 6,72%, debido a las prolíficas incorporaciones de flotas y a la agilización regulatoria que acorta los plazos de certificación para nuevos componentes. Los incentivos a la producción nacional en China y la India fomentan el ensamblaje local de subcomponentes de ruedas y frenos, reduciendo la dependencia de las importaciones y creando alianzas estratégicas con los OEM globales. Europa sigue siendo fundamental gracias a la producción de Airbus y a las estrictas directivas medioambientales que promueven la adopción temprana de materiales de freno de bajas emisiones. Oriente Medio y África crecen desde una base pequeña a medida que las aerolíneas del Golfo actualizan sus flotas y los países africanos mejoran la conectividad bajo los protocolos del Mercado Único de Transporte Aéreo Africano.

Panorama regulatorio

Los conjuntos de ruedas y frenos de aeronaves se rigen por marcos de certificación armonizados y basados en el desempeño, liderados por la FAA y la EASA, con la FAA TSO-C135 y la EASA ETSO-C135a que definen los estándares mínimos para equipos de categoría de transporte. El cumplimiento está vinculado a los requisitos de aeronavegabilidad de certificación de tipo, como el 14 CFR 25.735 y la orientación asociada de la FAA (por ejemplo, AC 25.735-1), que impulsan la sustanciación de la absorción de energía cinética, la capacidad de desaceleración, el comportamiento térmico y de fading, y la prevención de sobretemperatura o estallido tanto en instalaciones de línea como de retroadaptación.

La supervisión posterior a la entrada en servicio también configura las configuraciones de producto y la demanda de retroadaptación mediante directivas de aeronavegabilidad y acciones normativas. En 2025, la EASA emitió la AD 2025-0095, que aborda los requisitos de inspección de las varillas de freno del tren de aterrizaje principal de la familia Airbus A320. En 2026, la FAA avanzó en acciones que afectan al equipo de freno en servicio, incluida una NPRM (FAA-2026-2729) para los subconjuntos de tuercas del perno central de la varilla de freno del Airbus A350-941 y una directiva de abril de 2026 que exige la sustitución de conjuntos de tuberías de freno vinculados a configuraciones de válvulas de lanzadera de freno. Para segmentos de aeronaves más pequeñas, las actualizaciones de la EASA CS-ETSO (incluidos los requisitos aplicados mediante la ETSO-C26d bajo la Enmienda 12) coexisten con las normas de categoría de transporte, creando una vía de cumplimiento paralela para las aprobaciones de frenos de aviación general y aeronaves de ala rotativa.

Análisis de la cadena de valor

La cadena de valor de los frenos de aeronaves comienza con materias primas ascendentes y procesamiento especializado para materiales de fricción y estructuras metálicas, y luego avanza a través del diseño y la certificación, la fabricación y los servicios de ciclo de vida. Para los frenos de carbono-carbono, la producción normalmente incluye insumos de fibra de carbono y resina, aguado o laminado de preformas, carbonización, densificación por infiltración química en fase vapor (CVI) y mecanizado CNC de precisión de los discos, junto con el abastecimiento de metales especiales (por ejemplo, aleaciones de titanio y níquel) para tubos de torque, pistones y estructuras relacionadas. La certificación, las pruebas de calificación y los controles de trazabilidad conforme a los requisitos de la FAA y la EASA son fundamentales, lo que extiende los plazos de entrega y aumenta el valor de los proveedores validados y los procesos aprobados.

Aguas abajo, los OEM de frenos y los integradores de sistemas de aterrizaje abastecen mediante acuerdos de línea a los fabricantes de aeroestructuras y a través de un mercado de posventa más amplio que incluye redes de MRO de aerolíneas y defensa, distribuidores de piezas y contratos de servicio basados en el desempeño. Los acuerdos Support By Hour y los paquetes de servicio a largo plazo son una vía clave de comercialización para flotas de fuselaje ancho, ilustrado por la firma de Safran Landing Systems de un acuerdo Support By Hour para el Airbus A350 con Japan Airlines (marzo de 2026) y la ampliación de las capacidades de MRO para las plataformas Boeing 787, Airbus A350 y Airbus A330 (junio de 2026). Las restricciones de suministro siguen siendo un punto de fricción persistente, con plazos de entrega prolongados para metales críticos y una capacidad limitada de tratamiento térmico de compuestos que incrementa el valor de las soluciones reparadas o remanufacturadas, como la extensión de la vida útil de los discos y los procesos de remecanizado, además de incentivar las inversiones en capacidad de los OEM y asociaciones logísticas más amplias para la disponibilidad de ruedas y frenos.

Panorama competitivo

Cinco grupos integrados —Safran, Collins Aerospace, Honeywell International Inc., Crane Aerospace & Electronics y Meggitt PLC— controlan colectivamente una participación mayoritaria, sustentada en carteras tecnológicas, aprobaciones establecidas de la FAA/EASA y densas redes de servicio global. La proyectada planta francesa de frenos de carbono de Safran y su adquisición de actuación por 1.800 millones de USD subrayan una estrategia de profunda integración vertical, desde el diseño hasta el posventa. Collins Aerospace responde con expansiones de capacidad y la vanguardia de formulaciones de conjuntos de carbono respetuosas con el medio ambiente que eliminan los metales pesados.

Los proveedores de nivel 2 enfrentan perspectivas de instalación de línea reducidas, pero están encontrando nichos en los programas de PMA y aeronaves regionales. Rapco Fleet Support amplió su oferta de PMA de carbono, mientras que C&L Aero integró discos PMA en las revisiones del Saab 340, destacando un giro hacia el mercado de posventa. Las iniciativas de gemelo digital constituyen otro campo de batalla; los algoritmos propietarios predicen los ciclos de absorción de calor y el desgaste de los discos, permitiendo a las aerolíneas diferir los cambios sin comprometer la seguridad, un diferenciador de servicio que los OEM monetizan mediante modelos de suscripción.

Los ecosistemas de frenos eléctricos atraen a nuevos participantes provenientes de la electrónica de potencia y el software. Las empresas emergentes que colaboran con los OEM de eVTOL están formulando actuadores electromecánicos ligeros calificados para miles de aterrizajes de alta frecuencia. Sin embargo, los elevados costos de certificación y los prolongados plazos de desarrollo favorecen a los actores establecidos con personal de Representantes Designados de Ingeniería (DER) existente y bancos de pruebas aprobados por DER, lo que frena las amenazas disruptivas.

Líderes de la industria de frenos de aeronaves

Honeywell International Inc.

Meggitt Ltd. (Parker-Hannifin Corporation)

Crane Aerospace & Electronics (Crane Company)

Collins Aerospace (RTX Corporation)

Safran SA

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Existe espacio en blanco donde los operadores y los OEM buscan arquitecturas de sistemas de frenos que reduzcan la complejidad hidráulica y mejoren la mantenibilidad, sin dejar de cumplir con los requisitos cada vez más estrictos de documentación de certificación y trazabilidad para materiales avanzados. Los programas de aeronaves más eléctricas y el avance hacia configuraciones de frenos electromecánicos y eléctricos de carbono también crean espacio para proveedores que puedan integrar electrónica de actuación, control antideslizamiento y monitoreo de estado en paquetes de frenado certificados, particularmente para aplicaciones de fuselaje estrecho de alto ciclo y casos de uso emergentes de movilidad aérea avanzada.

La expansión de capacidad y de la red de servicios también son áreas de oportunidad accionables, ancladas en inversiones completadas y adjudicaciones de flotas concretas. En agosto de 2024, Collins Aerospace (RTX) inició la construcción de una ampliación de USD 200 millones de su planta de frenos de carbono/carbono en Spokane, con el objetivo de aumentar la producción de frenos C/C para ayudar a aliviar la presión de la cartera de pedidos. En noviembre de 2025, Safran Landing Systems obtuvo un acuerdo a largo plazo para suministrar ruedas y frenos eléctricos de carbono para la flota de Riyadh Air de más de 70 aeronaves Boeing 787-9, reforzando la demanda de ofertas de frenos eléctricos de carbono en las nuevas entregas de fuselaje ancho. En el mercado de posventa, la contratación de mantenimiento a largo plazo y la expansión de las capacidades de MRO, incluidas las ampliaciones de MRO de fuselaje ancho de Safran en 2026, apuntan a espacio en blanco a corto plazo para el almacenamiento regional, tiempos de reparación más rápidos y la remanufactura certificada de disipadores de calor y paquetes de carbono, en un contexto de plazos de entrega de la cadena de suministro que siguen elevados.

Desarrollos recientes del sector

- Mayo de 2026: Crane Aerospace and Electronics anunció que suministrará una solución de sistema de control de frenos para la aeronave autónoma YFQ-48A Talon de Northrop Grumman, tras las pruebas de rodaje realizadas el 14 de mayo de 2026. La asociación con el programa vincula el desarrollo de control de frenos con plataformas de autonomía militar de nueva generación, aumentando la importancia de las arquitecturas de control modulares y evaluadas en materia de seguridad, así como la electrónica reforzada, en las competencias de sistemas de frenado.

- Noviembre de 2025: Safran Landing Systems firmó un acuerdo a largo plazo para suministrar ruedas y frenos eléctricos de carbono para la flota de Riyadh Air de más de 70 aeronaves Boeing 787-9. La selección fortalece la penetración de los frenos eléctricos de carbono en las nuevas entregas de fuselaje ancho y respalda la tracción del mercado de posventa a varios años vinculada a un compromiso de flota de una sola aerolínea de gran tamaño.

- Junio de 2024: Avianca eligió a Collins Aerospace, de RTX, para soluciones de ruedas y frenos. La selección a nivel de aerolínea amplía la base instalada de Collins Aerospace en operaciones comerciales, respaldando la demanda posterior de repuestos y MRO a medida que las flotas pasan por las revisiones programadas de frenos.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado de frenos de aeronaves se define como los ingresos generados por los equipos de frenos utilizados en aeronaves para reducir la velocidad, detenerse y mantener el control durante el aterrizaje, el rodaje y los eventos de despegue interrumpido, contabilizados en toda la demanda global.

Exclusiones de alcance: quedan excluidas de este mercado las ruedas y neumáticos de aeronaves, ya que se consideran consumibles de tren de aterrizaje independientes, incluso cuando se agrupan en debates sobre sistemas de frenado.

Descripción general de la segmentación

- Por tipo de producto

- Frenos de carbono

- Frenos de acero

- Frenos de carbono-cerámica/CMC

- Por tecnología de actuación

- Hidráulica convencional

- Electrohidráulica

- Totalmente eléctrico/Frenado por cable

- Sistemas integrados de autoalimentación

- Por clase de aeronave

- Comercial

- Fuselaje estrecho

- Fuselaje ancho

- Jets regionales

- Militar

- Combate

- Transporte

- Misión especial

- Helicópteros militares

- Aviación general

- Jets de negocios

- Helicópteros comerciales

- Comercial

- Por usuario final

- Instalación de línea

- Retrofitting

- Por geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Reino Unido

- Francia

- Alemania

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Australia

- Resto de Asia-Pacífico

- América del Sur

- Brasil

- Resto de América del Sur

- Oriente Medio y África

- Oriente Medio

- Emiratos Árabes Unidos

- Arabia Saudita

- Resto de Oriente Medio

- África

- Sudáfrica

- Resto de África

- Oriente Medio

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental nos ayudó a construir la estructura inicial de las señales de demanda, oferta y precios antes de realizar cualquier entrevista. Nos basamos en referencias públicas de aviación y del sector, como las publicaciones de aeronavegabilidad y seguridad de la FAA y la EASA, los indicadores de tráfico de la OACI, los resúmenes de flota y tráfico de la IATA, y las carteras de pedidos de entrega de los OEM y las actualizaciones mensuales de pedidos.

Para ajustar las cifras, también revisamos fuentes como bases de datos de certificación de aeronaves y motores, resúmenes de accidentes e incidentes de aviación que hacen referencia al rendimiento de frenado y a las funciones antideslizamiento, y estadísticas de comercio aduanero de materiales y componentes de frenos relevantes cuando la clasificación lo permitía. Se utilizaron los informes corporativos, las presentaciones a inversores y la prensa aeroespacial de confianza para contrastar los cambios en la combinación de productos (por ejemplo, la adopción de carbono frente a acero) y la intensidad del mercado de posventa. Se utilizaron algunas suscripciones de pago únicamente para las señales de flota y entregas de aeronaves, los envíos de importación y exportación a nivel de embarque, y las verificaciones de actividad de patentes vinculadas a la actuación y la lógica de control de frenado. Las fuentes documentales enumeradas anteriormente son ilustrativas, y se utilizaron muchas otras referencias públicas para su validación y aclaración.

Entrevistas primarias y encuestas

El trabajo primario se utilizó para confirmar lo que realmente se envía y se reemplaza en el campo, y cómo son los precios de venta promedio en los distintos tipos de aeronaves y regiones. Hablamos con una combinación de fabricantes de componentes de frenos, organizaciones de MRO, equipos de mantenimiento de aerolíneas y militares, y socios de distribución, y luego utilizamos estos datos para poner a prueba las suposiciones por región (APAC, EMEA y América) y por demanda de línea frente a retroadaptación.

Distribución de los encuestados del trabajo de campo de la investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 36% | Directivos (CXO): 12% | APAC: 49% |

| Nivel medio: 42% | Líderes funcionales/de unidad: 39% | EMEA: 31% |

| Actores más pequeños: 22% | Gerentes: 49% | América: 20% |

Dimensionamiento y pronóstico del mercado

El dimensionamiento comienza a partir de un conjunto de demanda descendente que se reconstruye utilizando la producción y las entregas de aeronaves, la flota activa por plataforma y los ciclos de aterrizaje previstos que impulsan las necesidades de desgaste y reemplazo. Una vez conformado ese conjunto, los resultados se corroboran con aproximaciones ascendentes selectivas, como los valores muestreados de conjuntos de frenos a nivel de programa, los intervalos de reemplazo típicos de los operadores y las verificaciones de canal sobre los patrones de pedidos de posventa, que luego se utilizan para ajustar los totales donde se detectan brechas.

Los insumos clave del modelo incluyen las entregas globales de aeronaves por categoría, la flota en servicio y su utilización (aterrizajes por aeronave por año), los intervalos de reemplazo y revisión de los paquetes de frenos, el contenido promedio de conjuntos de frenos por aeronave, y la evolución observada del ASP para conjuntos de carbono frente a acero a medida que maduran los programas. Para los pronósticos, se utiliza el análisis de escenarios porque las entregas, la utilización y los presupuestos de defensa pueden cambiar rápidamente, y los escenarios están anclados a las expectativas de consenso recopiladas en las entrevistas. Donde la visibilidad de un programa o región es limitada, cubrimos las brechas con ratios de plataformas comparables y luego verificamos nuevamente el gasto implícito frente a la utilización y el ritmo de mantenimiento para mantener el total realista.

Validación de datos y ciclo de actualización

Los resultados se comparan con señales independientes, como el crecimiento de la flota, el momento de las entregas de aeronaves y el gasto de posventa implícito por ciclo de aterrizaje, y luego se revisan las discrepancias antes de la aprobación final. También realizamos verificaciones de varianza por región y por demanda de línea frente a retroadaptación, para que un segmento de rápido crecimiento no infle involuntariamente todo el mercado.

Antes de finalizar, las suposiciones que más influyen en el total, como los intervalos de reemplazo y la evolución del ASP, son revisadas por otro analista y se vuelven a poner a prueba cuando surgen nuevos cambios en los pedidos de aeronaves o avisos de mantenimiento. Los informes se actualizan anualmente, y se activan actualizaciones intermedias cuando ocurren eventos significativos, como reajustes importantes en los calendarios de entrega o cambios pronunciados en la utilización. Justo antes de la entrega, un analista realiza una revisión final para que los clientes reciban la última visión actualizada.

Tamaño del mercado global de frenos de aeronaves de Mordor Intelligence en comparación con otras estimaciones publicadas

Las cifras de mercado publicadas para frenos de aeronaves pueden variar incluso cuando el tema parece idéntico, porque cada editor delimita el producto de manera diferente y no siempre trata la demanda de posventa de la misma forma. Las diferencias también surgen cuando el año base no está alineado, cuando el momento de conversión de divisas es inconsistente, y cuando los pronósticos asumen una recuperación más rápida de la utilización de la flota o un ciclo de reemplazo más cauteloso.

Las ruedas y los conjuntos de ruedas de aeronaves quedan fuera del alcance de Mordor Intelligence para este mercado, y eso por sí solo puede modificar los totales de las fuentes que agrupan ruedas, válvulas y otros elementos del sistema de frenado en una sola cifra combinada. Además, algunas estimaciones se apoyan fuertemente en el crecimiento de las entregas de los OEM sin volver a verificar el ritmo de reemplazo de frenos frente a los ciclos de aterrizaje, lo que puede alejar el modelo de la demanda real impulsada por el mantenimiento en el mercado de posventa.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 9,32 mil millones de USD (2025) | |

| Consultora global A | 7,33 mil millones de USD (2025) | Esta cifra se presenta para una construcción de sistema de frenado más amplia que puede incluir ruedas, actuadores, válvulas y otros componentes, lo que cambia lo que se contabiliza como ingresos centrales de frenos. También maneja pronósticos a más largo plazo en los que la utilización y el momento de reemplazo pueden suavizarse, reduciendo la sensibilidad de la demanda de posventa a corto plazo. |

| Firma de investigación del sector B | 9,10 mil millones de USD (2024) | El año base difiere, y la presentación del alcance es más limitada en cuanto a lo que se incluye más allá de los tipos de frenos, lo que puede generar discrepancias en la forma en que se tratan la demanda de retroadaptación y los elementos de soporte de control. Una tasa de crecimiento declarada más alta sugiere supuestos más agresivos de entrega y utilización a lo largo de la ventana de pronóstico. |

Al observar la tabla en su conjunto, la dispersión se explica principalmente por lo que se incluye en la cadena de valor del frenado y por cómo se traduce el ritmo de reemplazo del mercado de posventa en gasto anual. Al mantener el recuento vinculado a los impulsores de demanda de equipos de frenos, como la utilización de la flota y los intervalos de reemplazo, la estimación se mantiene trazable a variables claras que pueden volver a verificarse a medida que surgen nuevas señales de entrega y tráfico.

Preguntas clave respondidas en el informe

¿Cuál es el valor actual del mercado de frenos de aeronaves?

El mercado de frenos de aeronaves fue valorado en 9.800 millones de USD en 2026 y se proyecta que alcanzará los 12.560 millones de USD para 2031, progresando a una CAGR del 5,11%.

¿Qué material de freno domina las flotas comerciales en la actualidad?

Los frenos de carbono lideran con una participación del 64,92% gracias a la reducción de peso y la vida útil prolongada.

¿Por qué los sistemas de frenado por cable están ganando atención?

Se adaptan a las arquitecturas de aeronaves más eléctricas, reducen la complejidad hidráulica y permiten el monitoreo de estado en tiempo real.

¿Qué región se expande con mayor rapidez?

Se pronostica que Asia-Pacífico crecerá a una CAGR del 6,72% hasta 2031, impulsada por los grandes pedidos de aeronaves de fuselaje estrecho.

¿Cómo afectan las piezas PMA a la adquisición de frenos?

Los discos y forros aprobados como PMA ofrecen a los operadores alternativas certificadas de menor costo frente a los componentes de los OEM.

Última actualización de la página el: