Tamaño y Participación del Mercado de Puertas de Aeronaves

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

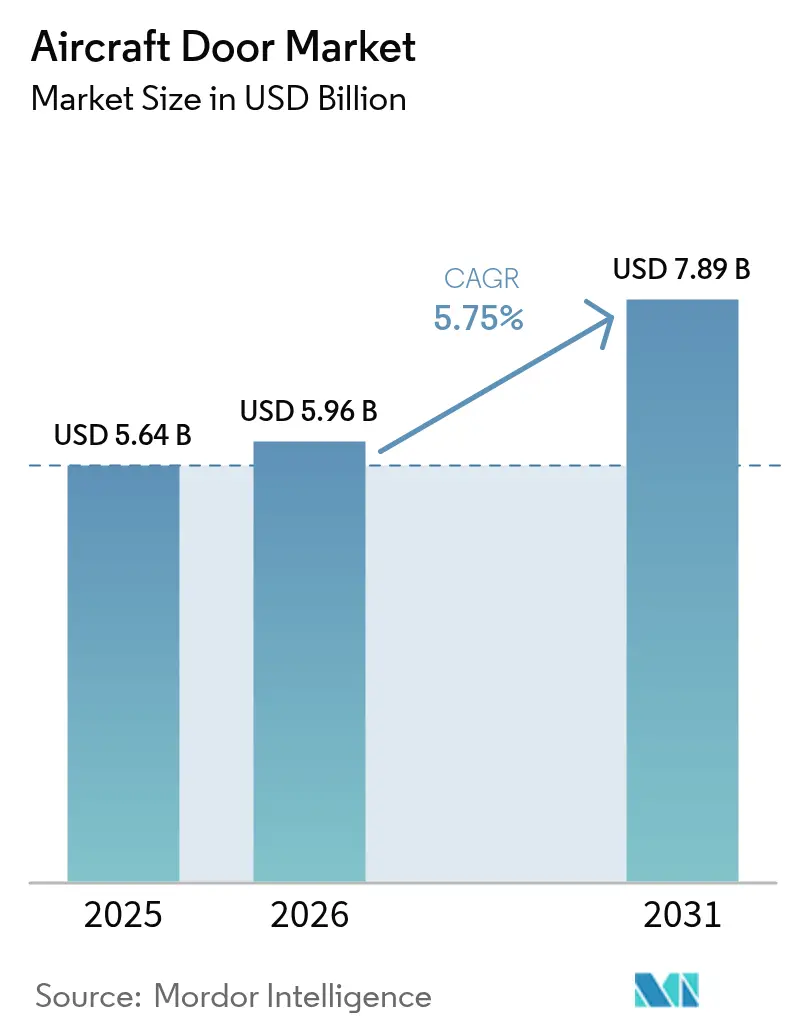

| Tamaño del Mercado (2026) | 5.96 Mil millones de dólares |

| Tamaño del Mercado (2031) | 7.89 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.75% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Puertas de Aeronaves por Mordor Intelligence

El tamaño del mercado de puertas de aeronaves fue valorado en USD 5.640 millones en 2025 y se estima que crecerá desde USD 5.960 millones en 2026 hasta alcanzar USD 7.890 millones en 2031, a una CAGR del 5,75% durante el período de previsión (2026-2031). El crecimiento ha estado anclado en los pedidos comerciales pendientes récord de Airbus y Boeing, así como en la expansión de las flotas globales y en expectativas de seguridad más estrictas que impulsan a las aerolíneas a modernizar sus sistemas de puertas. Los planes de producción crecientes de eVTOL, un auge del mercado posventa vinculado al envejecimiento de la flota global y el giro hacia la actuación eléctrica han impulsado aún más la demanda. El dominio de América del Norte se sustenta en su sólida base de OEM y MRO, mientras que las inversiones en cadena de suministro de Asia-Pacífico señalan la próxima ola de demanda. Mientras tanto, los diseños en materiales compuestos que reducen el peso de las puertas en un 20%, combinados con la monitorización en tiempo real exigida por los reguladores, están redefiniendo las especificaciones de los productos.[1]Administración Federal de Aviación, "Directivas de Aeronavegabilidad; Aeronaves de The Boeing Company," faa.gov

Conclusiones Clave del Informe

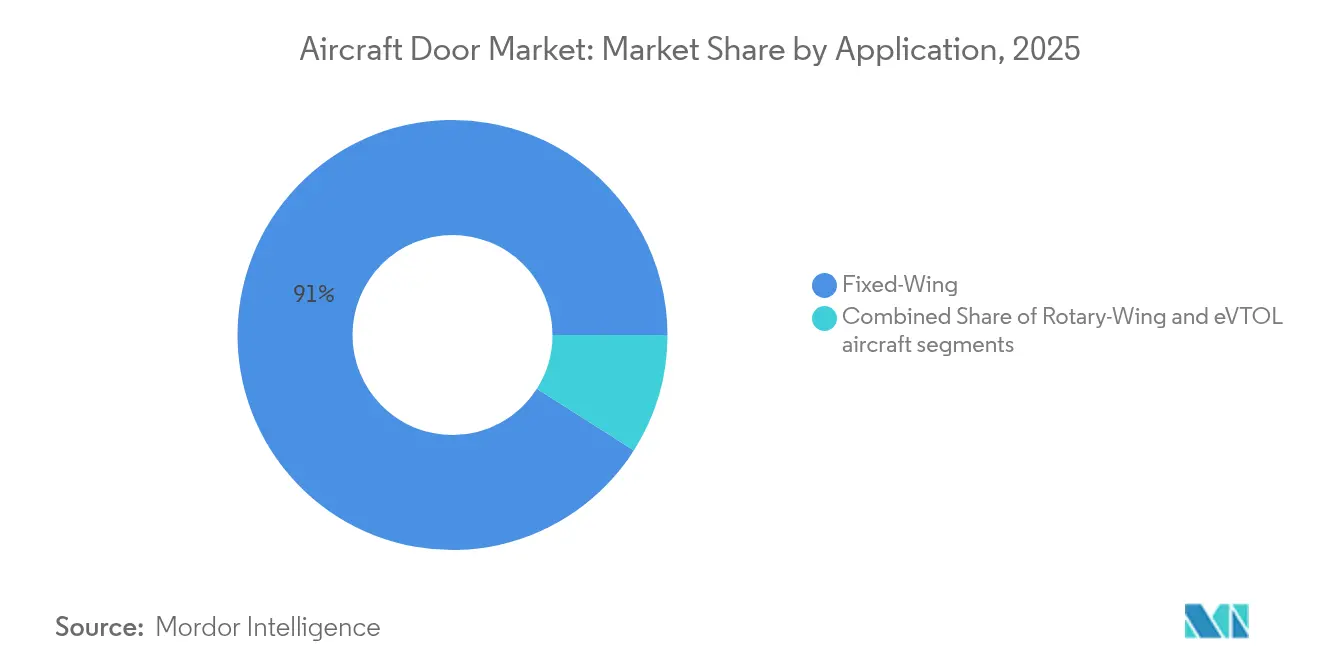

- Por aplicación, las puertas de aeronaves de ala fija representaron el 90,98% de la participación de mercado en 2025, mientras que el segmento eVTOL está proyectado para crecer a una CAGR del 8,06% hasta 2031.

- Por tipo de puerta, las puertas de pasajeros representaron el 45,52% del tamaño del mercado de puertas de aeronaves en 2025 y se proyecta que avancen a una CAGR del 5,36% hasta 2031.

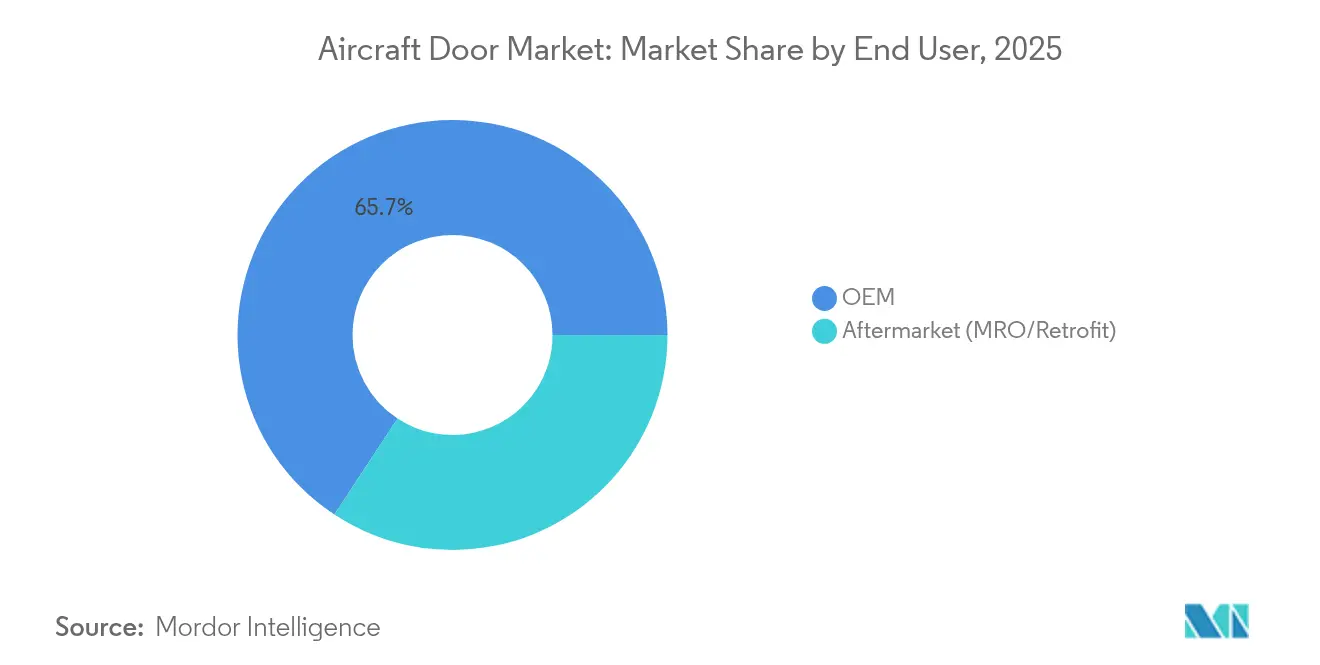

- Por uso final, el segmento OEM representó el 65,74% de los ingresos en 2025, mientras que el mercado posventa se espera que se expanda a una CAGR del 6,22% entre 2026 y 2031.

- Por mecanismo, los sistemas hidráulicos mantuvieron una participación del 52,15% en 2025; sin embargo, se prevé que los mecanismos eléctricos aumenten a una CAGR del 6,84% hasta 2031.

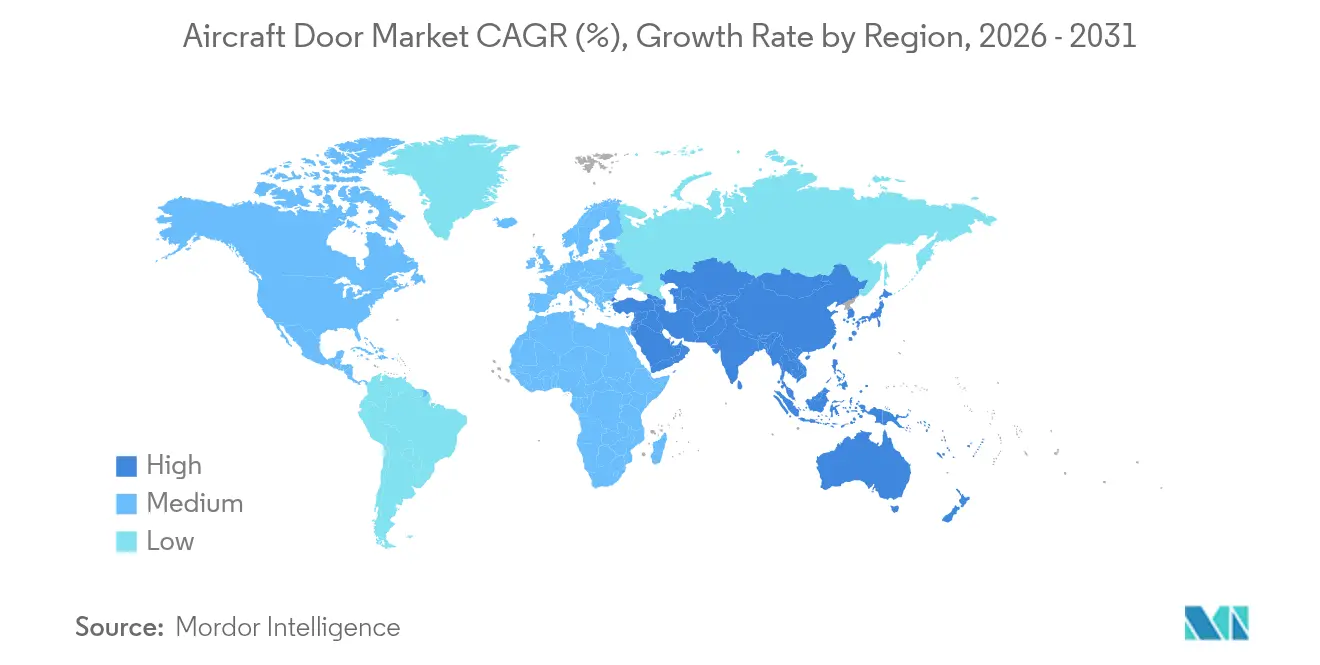

- Por geografía, América del Norte representó el 37,88% de los ingresos de 2025; se proyecta que la región Asia-Pacífico registre el crecimiento más rápido, con una CAGR del 6,63% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Puertas de Aeronaves

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge en la expansión de flotas y entregas de aeronaves | +1.8% | Global (Asia-Pacífico, América del Norte) | Largo plazo (≥ 4 años) |

| Adopción de materiales compuestos ligeros para la eficiencia de combustible | +1.2% | Global (América del Norte, Europa) | Mediano plazo (2-4 años) |

| Mandatos más estrictos de seguridad de pasajeros y evacuación | +0.9% | Global (América del Norte, Europa) | Corto plazo (≤ 2 años) |

| Auge en la conversión de pasajeros a carguero | +0.7% | Global (Asia-Pacífico, América del Norte) | Mediano plazo (2-4 años) |

| Innovaciones en puertas para movilidad aérea urbana (eVTOL) | +0.5% | América del Norte, Europa, Asia-Pacífico desarrollada | Largo plazo (≥ 4 años) |

| Reemplazos de puertas en MRO para flotas envejecidas | +0.4% | Global (regiones con flotas más antiguas) | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Auge en la Expansión de Flotas y Entregas de Aeronaves

El número récord de pedidos sin cumplir, 8.658 en Airbus y 5.595 en Boeing a finales de 2024, generó una visibilidad plurianual para el mercado de puertas de aeronaves. La cartera de pedidos tardaría aproximadamente 14 años en liquidarse a los ritmos de producción actuales, lo que llevó a los proveedores a asegurar capacidad a largo plazo. Airbus proyectó más de 42.000 entregas en 20 años, obligando a los proveedores de puertas a ampliar sus fábricas y adoptar métodos de producción más rápidos, como el proceso termoplástico de cuatro horas del Fraunhofer IWU, que produce 4.000 puertas anuales.[2]Fraunhofer IWU, "Nuevo Concepto de Materiales y Producción Reduce Drásticamente el Tiempo de Fabricación de Puertas de Aeronaves," iwu.fraunhofer.de Los proveedores de MRO han seguido el mismo camino, con instalaciones que añaden puertas de hangar más altas para gestionar el tráfico de aeronaves de fuselaje ancho.

Adopción de Materiales Compuestos Ligeros para la Eficiencia de Combustible

Los materiales compuestos avanzados de CFRP y termoplásticos reducen el peso de las puertas hasta en un 20%, disminuyendo el consumo de combustible y ampliando los intervalos de mantenimiento. La puerta termoplástica de una sola pieza de Collins Aerospace demostró una reducción del tiempo de producción de 110 horas a 4 horas al reemplazar los sujetadores mecánicos por soldadura.[3]Collins Aerospace, "Futuro del Vuelo," collinsaerospace.com El preimpregnado HexPly M51 de curado rápido de Hexcel admite tasas de producción más elevadas manteniendo la integridad estructural. Estos materiales se integran fácilmente con los actuadores eléctricos, reforzando el movimiento de la industria hacia una arquitectura de aeronave más eléctrica (MEA).

Mandatos Más Estrictos de Seguridad de Pasajeros y Evacuación

Tras un incidente con un panel de puerta en 2024, la Administración Federal de Aviación sometió a Boeing a una supervisión reforzada y emitió directivas sobre los pestillos de las puertas de lavabos y de carga. La Junta Nacional de Seguridad en el Transporte siguió con recomendaciones urgentes de inspección para los pestillos de puertas del B757. Los operadores adoptan ahora sensores de estado del pestillo en tiempo real y alertas predictivas que señalan anomalías antes de la salida de la puerta de embarque. Estos requisitos pusieron las puertas de pasajeros en el centro de atención y aceleraron la actividad de modernización en flotas más antiguas.

Auge en la Conversión de Pasajeros a Carguero

A lo largo de las últimas dos décadas, las esperadas 750 conversiones de pasajeros a carguero han impulsado la demanda de grandes puertas de carga capaces de soportar la presurización de alto ciclo. Aunque se espera que las conversiones de fuselaje estrecho disminuyan a menos de 50 en 2025, los espacios de fuselaje ancho siguen teniendo precios premium. La instalación de puertas por sí sola puede alcanzar USD 6,1 millones en fuselajes estrechos y más de USD 14 millones en fuselajes anchos, consolidando las puertas de carga como un nicho de alto valor en el mercado posventa.

Análisis del Impacto de las Restricciones*

| Restricción | (~)% de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alta barrera de costes de I+D y certificación | -0.8% | Global (mayor impacto en mercados emergentes) | Mediano plazo (2-4 años) |

| Volatilidad en los precios de materias primas y la cadena de suministro | -0.6% | Global (regiones con cadenas de suministro restringidas) | Corto plazo (≤ 2 años) |

| Largos ciclos de aprobación regulatoria | -0.5% | Global (América del Norte, Europa) | Mediano plazo (2-4 años) |

| Mayor aversión al riesgo de los OEM tras incidentes de fallo de puertas | -0.4% | Global (América del Norte) | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alta Barrera de Costes de I+D y Certificación

El mayor escrutinio de la Administración Federal de Aviación multiplicó los protocolos de prueba y elevó los costes de los prototipos, lo que desincentivó la entrada de participantes más pequeños. Cada cambio de material o de actuación abre nuevas vías de certificación, alarga los programas y desplaza el poder de negociación hacia los grandes integradores de nivel 1 que pueden distribuir los gastos de cumplimiento a lo largo de amplias líneas de productos.

Volatilidad en los Precios de Materias Primas y la Cadena de Suministro

La escasez de fibra de carbono de grado aeroespacial en 2024-2025 obligó a los programas de puertas a diversificar las fuentes de resinas y a acumular existencias de artículos con plazos de entrega más largos. Los fallos de calidad aumentaron a medida que los proveedores se apresuraban a liquidar las carteras de pedidos, lo que requirió pasos adicionales de inspección. Estas medidas elevaron las necesidades de capital circulante y moderaron la expansión de márgenes para las puertas de nueva tecnología.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Aplicación: Demanda Dividida entre Flotas Heredadas y Movilidad Aérea Urbana

El segmento de ala fija representó el 90,98% de la participación del mercado de puertas de aeronaves en 2025, impulsado principalmente por las aeronaves de fuselaje estrecho, que comprendían el 62% de la flota global. Es probable que ese dominio se amplíe a medida que las aerolíneas favorezcan los monopasillo para rutas de medio radio. La aviación de negocios y general se expandió al mantenerse resiliente el viaje privado, lo que fomentó las modernizaciones de MRO. Los programas militares ofrecieron volúmenes estables, ya que el gasto en defensa de Estados Unidos alcanzó USD 886.000 millones en 2024.

La CAGR del 8,06% del segmento eVTOL ha atraído a nuevos participantes, como Eve Air Mobility, que ha seleccionado a Latecoere como proveedor de puertas para entregas a partir de 2026. Los marcos de certificación incluyen ahora restricciones de despegue vertical que requieren aperturas más ligeras y amplias y un cierre intuitivo. A medida que estas aeronaves integren la propulsión eléctrica, se acelerará la demanda de puertas compatibles con la gestión de energía distribuida.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Puerta: La Experiencia del Pasajero Impulsa el Crecimiento Más Rápido

Las puertas de pasajeros captaron el 45,52% de los ingresos de 2025, lideradas por diseños de hoja única ancha que simplifican la evacuación y el flujo de asientos en cabina. Se espera que las puertas de pasajeros avancen a una CAGR del 5,36% hasta 2031, a medida que las aerolíneas las modernicen con sensores y paneles de insonorización. Las puertas de carga ocuparon el segundo lugar, respaldadas por las conversiones de pasajeros a carguero y el comercio de paquetería urgente, que impulsaron el desarrollo de grandes aperturas capaces de manejar palés ULD. Las salidas de emergencia ganaron atención tras eventos en pleno vuelo, lo que desencadenó revisiones en el diseño de los pestillos.

Las puertas de servicio, utilidad y cabina de mando cubrieron requisitos de nicho, pero se beneficiaron de la migración hacia materiales compuestos. Una proporción creciente del mercado de puertas de aeronaves incorpora diseños de plegado inspirados en el origami, como la Puerta de Privacidad Zen, que simplifica el ensamblaje y reduce el número de piezas.

Por Uso Final: El Mercado Posventa Reduce la Brecha con la Producción OEM

A medida que Airbus y Boeing elevaron sus tasas de producción, las entregas OEM aún generaron el 65,74% de los ingresos de 2025, aunque los espacios siguen siendo escasos. El proceso automatizado del Fraunhofer IWU insinuó profundas reducciones en el tiempo de ciclo, lo que señala esfuerzos para proteger los plazos de entrega del mercado. Se espera que el tamaño del mercado de puertas de aeronaves para la producción OEM se expanda con la liquidación de la cartera de pedidos, aunque la presión de aumento de tasas podría comprimir los márgenes.

Se espera que el trabajo posventa crezca a una CAGR del 6,22%. La edad media de la flota global alcanzó los 13,4 años en 2025, lo que generó la necesidad de reemplazar bisagras y juntas. La directiva de la Administración Federal de Aviación sobre las puertas de lavabos del B737 por sí sola afecta a 2.612 aeronaves. Las modernizaciones de puertas de carga en conversiones de pasajeros a carguero pueden representar un tercio del gasto total de conversión, lo que subraya el valor del mercado posventa.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Mecanismo: El Mecanismo Eléctrico Pasa de Nicho a Corriente Principal

Los sistemas hidráulicos representaron el 52,15% de los ingresos en 2025, principalmente debido a su robustez y certificación heredada. Los mecanismos eléctricos, que crecen a una CAGR del 6,84%, se alinean con las agendas de aeronaves más eléctricas y eliminan los riesgos de fugas de fluido.

Los sistemas híbridos combinan la potencia hidráulica para cargas primarias y los accionamientos eléctricos para el posicionamiento fino, logrando un equilibrio entre redundancia y objetivos de peso. Los sistemas neumáticos se mantuvieron en un nicho, adecuados para bahías de carga regionales con control de temperatura.

Análisis Geográfico

América del Norte representó el 37,88% de los ingresos de 2025 del mercado de puertas de aeronaves, respaldada por Boeing, una sólida red de MRO y presupuestos de defensa sostenidos. Las directivas de la Administración Federal de Aviación suelen establecer precedentes globales, por lo que los proveedores nacionales perfeccionan primero sus productos y luego los exportan a otros países. Las flotas de aerolíneas de la región tenían una edad media más elevada, lo que generó un mayor número de reemplazos de puertas en el mercado posventa. Los plazos de certificación de eVTOL en Estados Unidos impulsaron a los proveedores de puertas nacionales a producir prototipos que superen los criterios de ala rotatoria y ala fija.

Asia-Pacífico registró la perspectiva de CAGR más rápida del 6,63%. La recuperación del tráfico doméstico de China, la iniciativa Fabricado en India de India y el contrato de puertas del A220 con Dynamatic Technologies desplazaron las cadenas de suministro hacia el este. Las flotas regionales son jóvenes pero crecen rápidamente; los OEM de puertas están estableciendo plantas de laminado de materiales compuestos en la región para reducir los costes logísticos. El impulso de Japón hacia pasarelas de embarque de pasajeros totalmente automatizadas ilustra cómo la infraestructura aeroportuaria se sincroniza con la tecnología de puertas.

Europa se mantuvo como motor tecnológico, anclada por las líneas de ensamblaje final de Airbus y su liderazgo en aviación sostenible. El énfasis de la Agencia Europea de Seguridad Aérea en los estándares de inflamabilidad de materiales compuestos y resistencia a impactos aumentó las cargas de certificación, apoyando indirectamente a las empresas europeas de materiales. Se espera que la participación de mercado de los proveedores europeos de materiales compuestos en el mercado de puertas de aeronaves aumente a medida que crezca la demanda de termoplásticos. Oriente Medio y África ampliaron su capacidad mediante pedidos de cargueros de aerolíneas del Golfo, añadiendo oportunidades de grandes puertas de carga que complementan los centros de mantenimiento regionales.

Panorama Competitivo

El mercado de puertas de aeronaves presentó un campo moderadamente consolidado de integradores de nivel 1 con capacidades verticales que abarcan el concepto, la fabricación y el servicio. Safran y Collins Aerospace aprovecharon sus carteras de aviónica y sistemas de cabina para ofrecer puertas con sensores integrados. Al mismo tiempo, Latecoere equilibró la experiencia estructural con el conocimiento de materiales compuestos en varios programas de Airbus y eVTOL. Las asociaciones entre los OEM de células y los institutos de investigación aceleraron la adopción de termoplásticos; Airbus y el Fraunhofer IWU redujeron el tiempo de ciclo de 110 horas a 4 horas, posicionando las puertas termoplásticas como corriente principal para finales de la década.

Las fusiones continuaron remodelando los niveles de proveedores. La exploración de Boeing de adquirir Spirit AeroSystems podría integrar verticalmente las líneas de puertas del B737 y el B787, consolidando el poder de negociación y posiblemente impulsando a Airbus a diversificar su abastecimiento. Los campeones regionales maduraron; Dynamatic Technologies de India pasó de subconjuntos a paquetes completos de puertas en el A220, lo que señala la confianza de los OEM en los proveedores de mercados emergentes.

Las oportunidades de espacio en blanco incluyeron kits de actuación eléctrica para flotas heredadas, software de mantenimiento predictivo que vincula los datos de sensores de puertas con la predicción de vida útil de componentes, y módulos de puertas a medida para cabinas eVTOL. Las puertas de escape compuestas de Saab para el B787 y los pasarelas de embarque automatizadas de Mitsubishi Heavy Industries, Ltd. subrayaron cómo las soluciones de infraestructura adyacentes alimentan las prioridades de diseño.

Líderes de la Industria de Puertas de Aeronaves

Safran SA

Collins Aerospace (RTX Corporation)

LATECOERE S.A

Elbit Systems Ltd.

Premium AEROTEC GmbH (Airbus SE)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: El Fraunhofer IWU presentó una línea de producción automatizada de puertas termoplásticas que reduce el tiempo de fabricación de 110 a 4 horas, permitiendo la producción de 4.000 puertas anuales.

- Abril de 2024: Eve Air Mobility amplió sus contratos con proveedores para su aeronave de despegue y aterrizaje vertical eléctrico (eVTOL), añadiendo cuatro nuevos nombres. KRD Luftfahrttechnik GmbH (KRD) fue contratada para suministrar sus ventanas de policarbonato KASIGLAS®, mientras que Latecoere suministrará las puertas de la aeronave. Mientras tanto, tanto RALLC como Alltec fueron contratadas para suministrar componentes del fuselaje.

- Febrero de 2024: Airbus adjudicó a Dynamatic Technologies un contrato para fabricar puertas de pasajeros, carga y servicio del A220 en India.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado global de puertas de aeronaves como el valor generado a partir de puertas nuevas y de reemplazo para pasajeros, servicio, carga, salidas de emergencia, tren de aterrizaje y cabina de mando, instaladas en plataformas de ala fija comerciales, regionales, de negocios, militares y rotócratos. Los kits de modernización para el mercado de posventa y las piezas de mantenimiento se incluyen cuando llevan una lista de materiales de puerta discreta.

Exclusión del alcance: Las particiones interiores de cabina, las puertas de lavabo y los puentes de embarque de pasarela de avión quedan fuera del alcance del mercado.

Descripción general de la segmentación

- Por Aplicación

- Ala Fija

- Aviación Comercial

- Aeronaves de Fuselaje Estrecho

- Aeronaves de Fuselaje Ancho

- Jets Regionales

- Aviación de Negocios y General

- Jets de Negocios

- Aeronaves Ligeras

- Aviación Militar

- Aeronaves de Combate

- Aeronaves de Transporte

- Aeronaves de Misión Especial

- Aviación Comercial

- Ala Rotatoria

- Helicóptero Comercial

- Helicóptero Militar

- Aeronaves eVTOL

- Ala Fija

- Por Tipo de Puerta

- Pasajeros

- Carga

- Salida de Emergencia

- Servicio/Utilidad

- Bahía de Tren de Aterrizaje

- Cabina de Mando

- Por Uso Final

- OEM

- Posventa (MRO/Modernización)

- Por Mecanismo

- Hidráulico

- Eléctrico

- Neumático

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Resto de América del Sur

- Europa

- Reino Unido

- Alemania

- Francia

- Italia

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Australia

- Resto de Asia-Pacífico

- Oriente Medio y África

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Resto de África

- Oriente Medio

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a gerentes de ingeniería de fabricantes de aeronaves, planificadores de MRO en América del Norte, Europa y Asia-Pacífico, y directores de cadena de suministro en proveedores de subsistemas de puertas. Estas conversaciones validaron los precios típicos por conjunto de aeronave, aclararon los plazos de adopción de la actuación eléctrica y establecieron puntos de referencia de las tasas de fallo regionales del mercado de posventa que no aparecen en los conjuntos de datos públicos.

Investigación documental

Comenzamos mapeando los inventarios de flotas, las entregas y los pedidos pendientes a partir de fuentes como las bases de datos de tráfico de la ICAO, los anuarios de flotas de la IATA, las directivas de aeronavegabilidad de la EASA y la FAA, y los códigos aduaneros de UN Comtrade para ensamblajes de puertas HS 8803. Los anuarios de asociaciones comerciales (AIA, ASD-Europe) y las revistas de acceso abierto sobre compuestos aeroestructurales enriquecieron nuestras líneas de base de materiales y costos. Los informes financieros y las presentaciones para inversores de los integradores de puertas Tier-1 cotizados en bolsa proporcionaron rangos de precios, mientras que D&B Hoovers y Dow Jones Factiva ofrecieron inteligencia empresarial complementaria. Las fuentes aquí enumeradas son ilustrativas; numerosas referencias adicionales de acceso público respaldaron la recopilación de datos y las verificaciones cruzadas.

Dimensionamiento y previsión del mercado

Se adoptó una combinación de reconstrucción descendente de la flota en servicio y consolidación ascendente de proveedores. Primero vinculamos la producción anual, las retiradas y las horas de utilización a los grupos de demanda de puertas, y luego superpusimos precios de venta promedio representativos extraídos de divulgaciones de adquisiciones. La triangulación ascendente mediante muestreo de acuerdos marco de OEM, puntos de datos de facturas de MRO y verificaciones de canales ajustó los totales donde existían brechas de divulgación. Los principales impulsores del modelo incluyen las tasas de producción de aeronaves, la combinación de antigüedad de la flota activa, la penetración de materiales compuestos en puertas grandes, los objetivos regulatorios de tiempo de evacuación, las curvas de adopción de actuación eléctrica y los gastos regionales en adquisiciones de defensa. Una regresión multivariante con corrección de errores ARIMA proyectó cada impulsor, generando valores para 2025-2030 que fueron sometidos a pruebas de estrés con análisis de escenarios para probabilidades de interrupción de la cadena de suministro.

Ciclo de validación de datos y actualización

Los resultados pasan por una revisión analítica de dos capas que señala variaciones más allá de umbrales predefinidos en comparación con los corredores de tendencias históricas, los datos comerciales y los comentarios de las entrevistas. Actualizamos cada doce meses y activamos actualizaciones intermedias cuando los libros de pedidos de los OEM, las directivas regulatorias o los shocks en materias primas alteran la línea de base.

Por qué la línea de base de puertas de aeronaves de Mordor es confiable

Las cifras publicadas suelen divergir porque las empresas varían la tipología de puertas, incluyen o excluyen modernizaciones y aplican curvas de precios distintas antes de la conversión de divisas.

Los principales factores de brecha en las estimaciones de la competencia provienen de una cobertura de segmentos más limitada, la omisión de puertas de tren de aterrizaje, una deflación optimista de los costos de materiales compuestos y actualizaciones menos frecuentes de los conjuntos de datos que ignoran el repunte de la producción de aeronaves de pasillo único en 2024.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 5,64 B (2025) | Mordor Intelligence | - |

| USD 6,30 B (2025) | Global Consultancy A | Excluye helicópteros militares; aplica una escalada de ASP más alta |

| USD 5,77 B (2024) | Industry Analyst B | Utiliza la tasa de retiro de flota de 2019; validación primaria limitada |

| USD 5,22 B (2024) | Trade Journal C | Omite el mercado de posventa; los precios se obtienen únicamente de comunicados de prensa |

En resumen, nuestra rigurosa selección de alcance, el modelado de métodos mixtos y la cadencia de actualización anual ofrecen a los tomadores de decisiones una línea de base equilibrada y transparente que vincula cada cifra a variables verificables y pasos reproducibles.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de puertas de aeronaves para 2031?

Se prevé que el mercado alcance USD 7.890 millones en 2031, registrando una CAGR del 5,75%.

¿Qué segmento de aplicación crece más rápido?

Se prevé que los programas eVTOL registren una CAGR del 8,06% entre 2026 y 2031.

¿Cuál es el tamaño de la oportunidad en el mercado posventa?

Se proyecta que el segmento posventa se expanda a una CAGR del 6,22%, impulsado por una edad de flota de 13,4 años y los mandatos regulatorios de modernización.

¿Por qué los sistemas de actuación eléctrica están ganando terreno?

Los accionamientos eléctricos reducen el peso, eliminan los riesgos de fluidos hidráulicos y se alinean con las arquitecturas de aeronaves más eléctricas, respaldando una CAGR del 6,84%.

¿Qué región superará a las demás hasta 2031?

Se espera que Asia-Pacífico entregue la CAGR más rápida del 6,63%, impulsada por el crecimiento de flotas en China e India y los nuevos contratos de fabricación de puertas.

¿Qué impacto podría tener el posible acuerdo de Boeing con Spirit AeroSystems?

La adquisición integraría verticalmente las líneas de producción de puertas clave, lo que probablemente remodelaría la dinámica de los proveedores y las estrategias de abastecimiento en todo el mercado.

Última actualización de la página el: