Tamaño y Participación del Mercado de Aeroestructuras de Aeronaves Comerciales

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 64.46 Mil millones de dólares |

| Tamaño del Mercado (2031) | 86.07 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.96% CAGR |

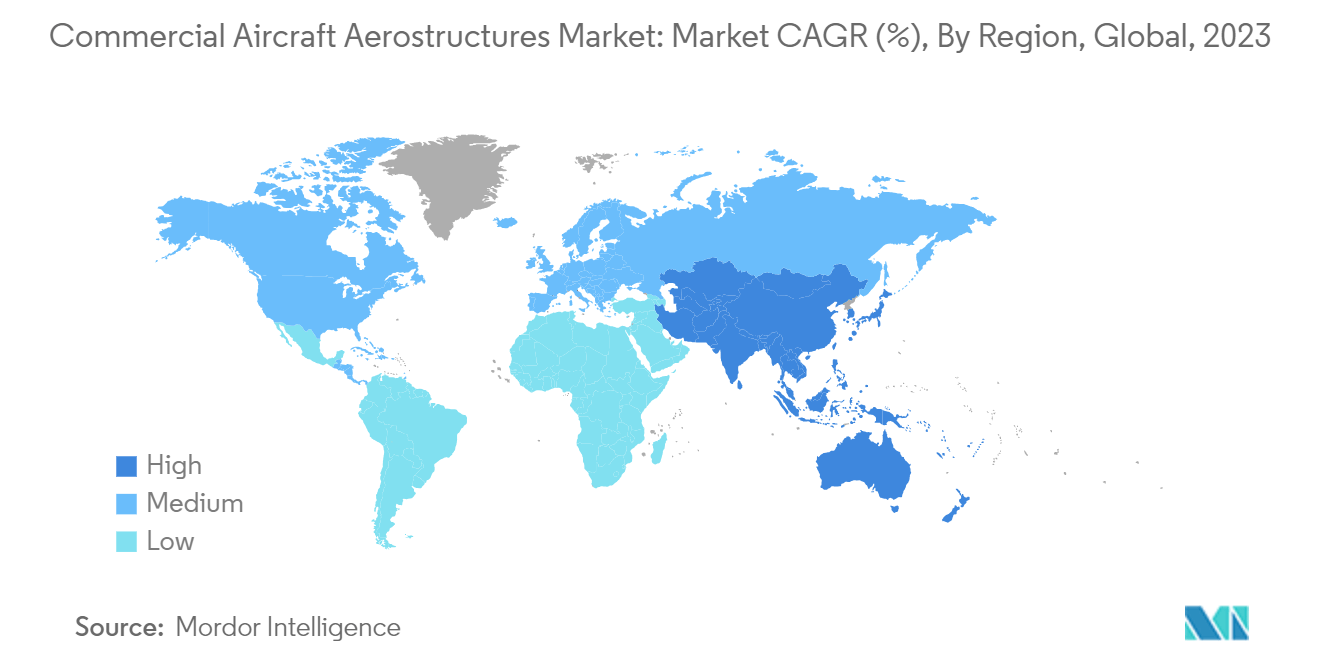

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

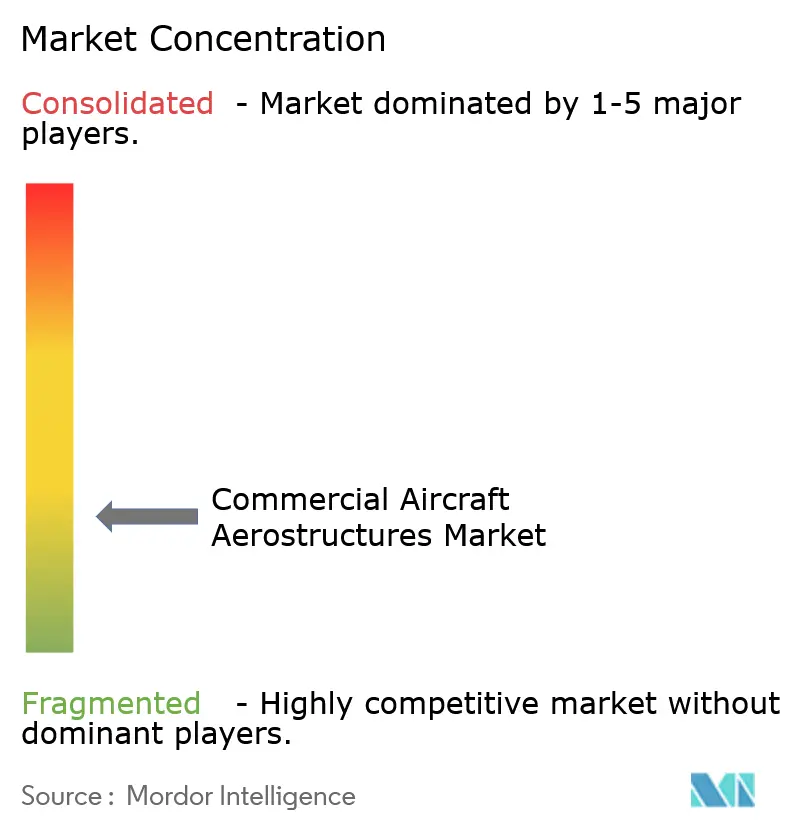

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Aeroestructuras de Aeronaves Comerciales por Mordor Intelligence

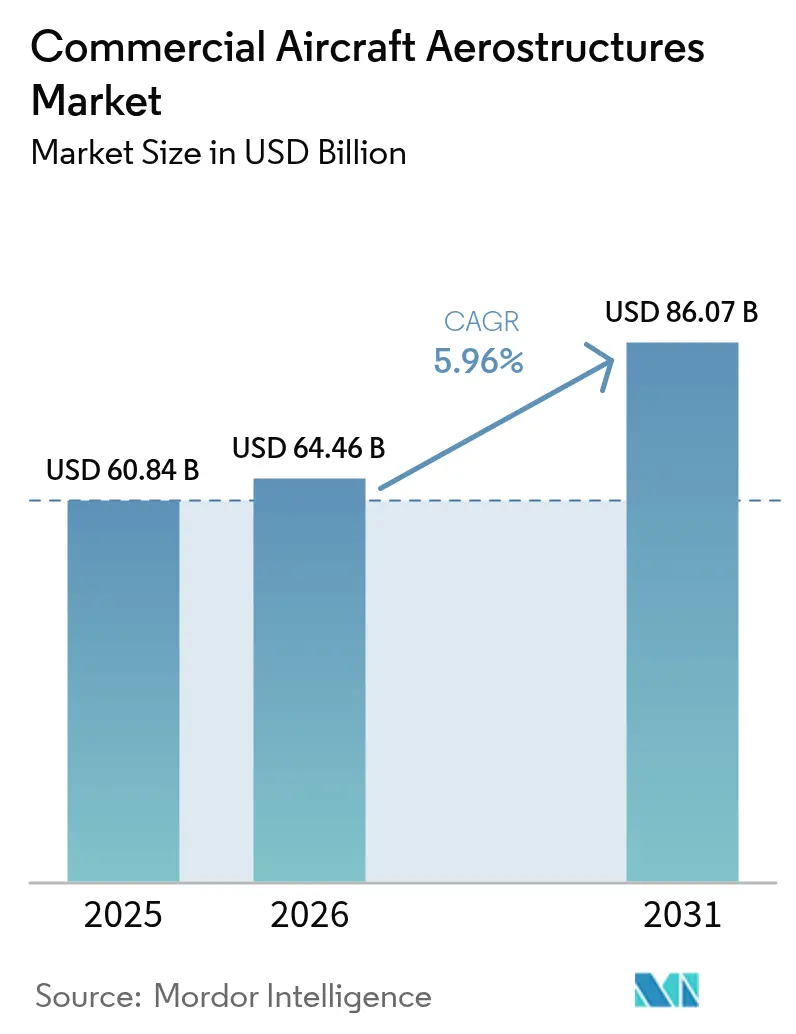

Se espera que el tamaño del Mercado de Aeroestructuras de Aeronaves Comerciales crezca de 60,84 mil millones de USD en 2025 a 64,46 mil millones de USD en 2026 y se prevé que alcance los 86,07 mil millones de USD en 2031 a una CAGR del 5,96% durante el período 2026-2031.

El principal impulsor del crecimiento en el mercado de aeroestructuras de aeronaves es el aumento de las entregas de aeronaves comerciales en todo el mundo. La industria de la aviación comercial experimentó un incremento significativo en el número de nuevas aeronaves desplegadas. Esto contribuye a sostener el crecimiento del mercado global de aeroestructuras, ya que los pasajeros se han vuelto más flexibles en los últimos años. El uso de compuestos y otros materiales avanzados en las aeroestructuras generó cambios radicales en el diseño de las aeronaves. Su inherente alta relación resistencia-peso resultó en ahorros de peso significativos, mejorando así la eficiencia de combustible de las aeronaves.

El crecimiento del mercado también se debe al aumento del turismo a nivel nacional e internacional, junto con las estrictas normativas gubernamentales sobre seguridad aérea.

Sin embargo, el alcance de la remuneración del sector aeronáutico se ve obstaculizado por la volatilidad en los precios de las materias primas. Las innovaciones tecnológicas en el campo, las crecientes inversiones en investigación y desarrollo en la industria de la aviación, y los crecientes esfuerzos de los actores del mercado para desarrollar gamas de productos avanzados están añadiendo impulso a la expansión de la industria. Las tecnologías emergentes, como la fabricación aditiva y las técnicas de Colocación Automatizada de Fibra (AFP), amplían el alcance de la integración de materiales avanzados en diseños de componentes complejos, al tiempo que reducen el tiempo de rotación de las aeronaves (TAT).

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Aeroestructuras de Aeronaves Comerciales

El Segmento de OEMs Dominará la Participación de Mercado Durante el Período de Pronóstico

El significativo aumento del tráfico global de pasajeros impulsó a los operadores de aerolíneas a iniciar campañas de adquisición y realizar pedidos en firme de aeronaves de nueva generación. En 2022, Airbus entregó 676 aeronaves comerciales, mientras que Boeing entregó 480. Los OEMs de aeronaves perfeccionan continuamente su cadena de suministro para reducir el retraso en los pedidos y garantizar la entrega puntual a las aerolíneas. Se realizaron varios pedidos nuevos durante 2022, lo que alentó tanto a los fabricantes de aeroestructuras asociados como a los integradores a mejorar sus capacidades de producción. Por ejemplo, en junio de 2023, Indigo (India) ordenó 500 aviones de la familia Airbus A320neo en el Salón Aeronáutico de París.

De manera similar, Air India (India) firmó acuerdos de compra por 250 aeronaves Airbus y 220 nuevos aviones Boeing por un valor de 70 mil millones de USD. Los pedidos de Air India incluyen 70 aviones de fuselaje ancho, que comprenden 34 A350-1000 y seis A350-900 de Airbus, 20 B787 Dreamliners y 10 B777X de Boeing. También incluye 140 Airbus A320neo, 70 Airbus A321neo y 190 Boeing B737 MAX de fuselaje estrecho. La aerolínea también firmó opciones para comprar 70 aviones adicionales de Boeing, incluidos 50 B737 MAX y 20 B787 Dreamliners. Dichos pedidos de adquisición impulsarán las perspectivas comerciales de los actores del mercado durante el período de pronóstico.

Asia-Pacífico Registrará el Mayor Crecimiento Durante el Período de Pronóstico

El sólido crecimiento económico, junto con los favorables perfiles de población y demografía de la población en los países en desarrollo, especialmente en la región de Asia-Pacífico, está impulsando el tráfico aéreo de pasajeros en la región. Esto resultó en un aumento sostenido de la demanda de aeronaves procedente de Asia-Pacífico. Para 2025, se prevé que China se convierta en el mayor mercado de aviación del mundo en términos de tráfico aéreo. Se prevé que India se desarrolle como el tercer mayor mercado de aviación del mundo, mientras que otros países, como Indonesia y Tailandia, se prevé que entren en los 10 principales mercados globales.

La infraestructura de fabricación aeronáutica está respaldada además por menores costos de producción, lo que impulsa a los principales OEMs de aeronaves a establecer centros de fabricación en la región. Por ejemplo, Airbus consolidó asociaciones industriales con más de 600 empresas en 15 países de la región para garantizar el suministro de piezas para las aeronaves Airbus. KAL Aerospace y Korea Aerospace Industries (KAI) de Corea del Sur son proveedores clave de Airbus y producen aeroestructuras, incluidas partes del fuselaje, ala, puerta de carga y tren de aterrizaje del A350 XWB, y el dispositivo de punta de ala Sharklet para las aeronaves A320 y A330neo.

Además, en abril de 2023, Airbus trabaja para ampliar la producción de su avión monopasillo más vendido, el A320, y reforzar las ventas en China. Airbus planeó construir una segunda línea de ensamblaje en su fábrica en China, y Pekín aprobó el antiguo pedido de 160 aeronaves.

Panorama Competitivo

El mercado de aeroestructuras de aeronaves comerciales está fragmentado y está siendo testigo de la aparición de nuevos actores que ofrecen soporte de ciclo de vida completo, desde el diseño conceptual, las pruebas y la certificación de cumplimiento normativo. Dado que una aeroestructura debe soportar condiciones operativas extremas, los materiales de aeroestructura se someten a pruebas exhaustivas para analizar y determinar sus parámetros de rendimiento. Los principales actores del mercado, como Elbit Systems Ltd., RUAG Group, Airbus SE, FACC AG y Singapore Technologies Engineering Ltd., combinan procesos de diseño específicos para el cliente con su amplio conocimiento de estructuras metálicas y de compuestos, técnicas de ingeniería de valor y experiencia en automatización del diseño para diseñar aeroestructuras de próxima generación rentables.

Además, los diseñadores de aeroestructuras deben llevar a cabo la no conformidad de fabricación, las justificaciones de tensión y las disposiciones de la oficina de diseño tras las aprobaciones de los signatarios de las autoridades competentes. Dichas regulaciones pueden exponer a los actores del mercado a riesgos financieros debido al elevado gasto en I+D destinado al diseño de materiales avanzados para la construcción de aeroestructuras. Por ejemplo, en abril de 2023, Leonardo S.p.A (Italia) estableció una asociación con Cisco Technology para desarrollar proyectos tecnológicos conjuntos. La asociación tiene como objetivo desarrollar productos y soluciones conjuntos como transición ecológica hacia soluciones seguras de logística y transporte.

De manera similar, en junio de 2021, Magellan Aerospace (Reino Unido) firmó un acuerdo con Airbus para ampliar el contrato de suministro de componentes estructurales de ala de titanio y aluminio. Los componentes se suministran desde las unidades de fabricación de Magellan ubicadas en toda India y Europa.

Líderes de la Industria de Aeroestructuras de Aeronaves Comerciales

FACC AG

Elbit Systems Ltd.

RUAG Group

Airbus SE

Singapore Technologies Engineering Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2023: Magellan Aerospace firmó una importante extensión de acuerdo a largo plazo con Collins Aerospace (RTX Corporation) para fabricar piezas fundidas complejas de magnesio y aluminio para diversas plataformas aeroespaciales militares y comerciales.

- Enero de 2023: General Atomics Aeronautical Systems, Inc. (GA-ASI) y Bharat Forge Limited firmaron una asociación para fabricar componentes del tren de aterrizaje principal, subconjuntos y conjuntos de aeronaves pilotadas de forma remota.

Alcance del Informe Global del Mercado de Aeroestructuras de Aeronaves Comerciales

El término aeroestructuras engloba todos los componentes estructurales de una célula de aeronave. Las aeroestructuras deben soportar condiciones extremas, que van desde la exposición prolongada a variaciones extremas de temperatura, el impacto de objetos extraños y la fatiga estructural debida a ciclos de carga extremos. Cualquier aeroestructura es un conjunto de varios elementos estructurales construidos principalmente con alguno o todos los siguientes materiales: aleaciones, metales y compuestos.

El mercado de aeroestructuras de aeronaves comerciales está segmentado por material, usuario final y geografía. El mercado de aeroestructuras de aeronaves comerciales está segmentado por material en aleaciones, compuestos y metales. Por usuario final, el mercado está segmentado en OEMs y posventa. El informe también cubre los tamaños de mercado y las previsiones para el mercado de aeroestructuras de aeronaves comerciales en los principales países de las distintas regiones. Para cada segmento, el tamaño del mercado se proporciona en términos de valor (USD).

| Aleaciones |

| Compuestos |

| Metales |

| OEMs |

| Posventa |

| América del Norte | Estados Unidos |

| Canadá | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Rusia | |

| Resto de Europa | |

| Asia Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| América Latina | Brasil |

| México | |

| Resto de América Latina | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Turquía | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Material | Aleaciones | |

| Compuestos | ||

| Metales | ||

| Usuario Final | OEMs | |

| Posventa | ||

| Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| América Latina | Brasil | |

| México | ||

| Resto de América Latina | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Turquía | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el Mercado de Aeroestructuras de Aeronaves Comerciales?

Se espera que el tamaño del Mercado de Aeroestructuras de Aeronaves Comerciales alcance los 64,46 mil millones de USD en 2026 y crezca a una CAGR del 5,96% para alcanzar los 86,07 mil millones de USD en 2031.

¿Cuál es el tamaño actual del Mercado de Aeroestructuras de Aeronaves Comerciales?

En 2026, se espera que el tamaño del Mercado de Aeroestructuras de Aeronaves Comerciales alcance los 64,46 mil millones de USD.

¿Quiénes son los actores clave en el Mercado de Aeroestructuras de Aeronaves Comerciales?

FACC AG, Elbit Systems Ltd., RUAG Group, Airbus SE y Singapore Technologies Engineering Ltd. son las principales empresas que operan en el Mercado de Aeroestructuras de Aeronaves Comerciales.

¿Cuál es la región de más rápido crecimiento en el Mercado de Aeroestructuras de Aeronaves Comerciales?

Se estima que Asia Pacífico crecerá a la CAGR más alta durante el período de pronóstico (2026-2031).

¿Qué región tiene la mayor participación en el Mercado de Aeroestructuras de Aeronaves Comerciales?

En 2025, América del Norte representa la mayor participación de mercado en el Mercado de Aeroestructuras de Aeronaves Comerciales.

¿Qué años cubre este Mercado de Aeroestructuras de Aeronaves Comerciales y cuál fue el tamaño del mercado en 2024?

En 2024, el tamaño del Mercado de Aeroestructuras de Aeronaves Comerciales se estimó en 57,17 mil millones de USD. El informe cubre el tamaño histórico del mercado del Mercado de Aeroestructuras de Aeronaves Comerciales para los años: 2019, 2020, 2021, 2022, 2023 y 2024. El informe también pronostica el tamaño del Mercado de Aeroestructuras de Aeronaves Comerciales para los años: 2026, 2027, 2028, 2029, 2030 y 2031.

Última actualización de la página el: